ドイツ E-バイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

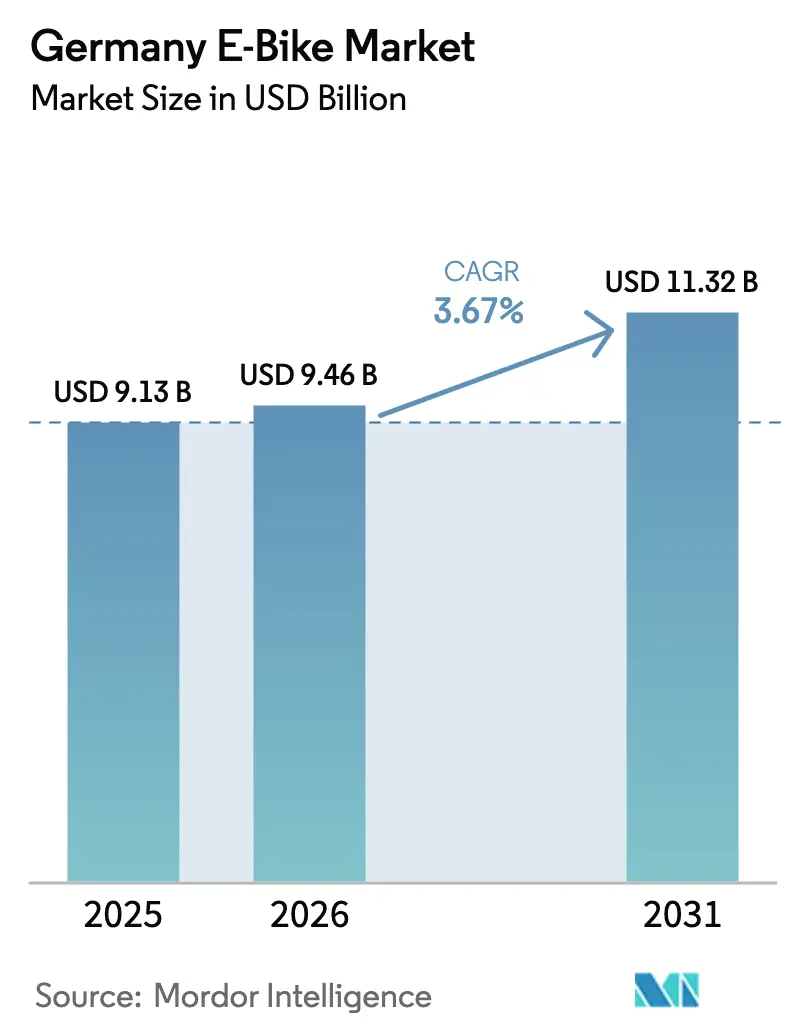

| 基準年の市場規模 (2025) | 9.13 十億米ドル |

| 市場規模 (2026) | 9.46 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ E-バイク市場分析

ドイツ E-バイク市場規模は、2025年の91億3,000万USDから2026年には94億6,000万USDへ成長し、2026年~2031年の年平均成長率(CAGR)3.67%で2031年までに113億2,000万USDに達すると予測されています。パンデミック急増後の需要正常化により、成長の軸は安定した買い替えサイクル、商業フリート拡大、および段階的な初回購入層の取り込みへと移行しています。バッテリー規制、企業モビリティ予算、および整備されつつあるインフラが、平均販売価格の安定化の中にあっても前向きな成長勢いを支えています。競争力学は統合、在庫リバランス、および数量追求から収益性重視への決定的なシフトを反映していますが、ドイツ E-バイク市場は2024年時点で自転車総販売台数の中で注目に値するシェアを維持し続けています。

主要レポートの重要事項

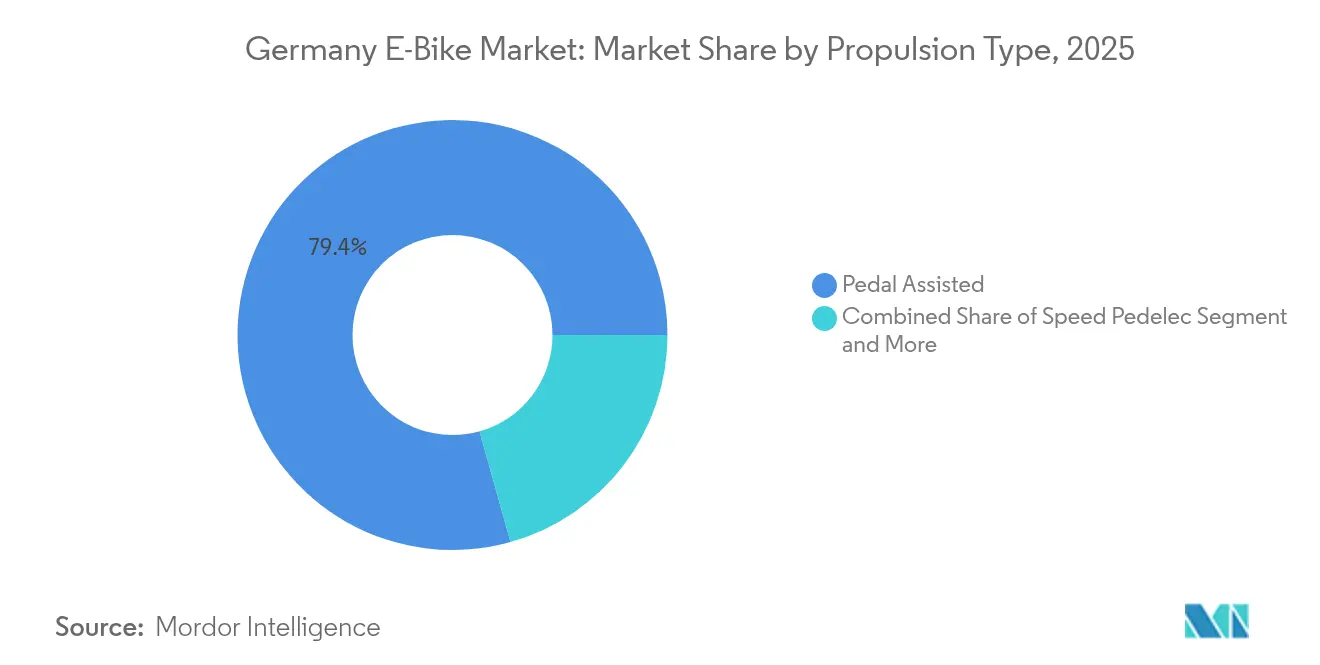

- 推進タイプ別では、ペダルアシストシステムが2025年のドイツ E-バイク市場シェアの79.35%を占め、スピードペデレックは2031年まで年平均成長率(CAGR)3.76%で拡大しています。

- 用途タイプ別では、シティ・アーバン走行が2025年のドイツ E-バイク市場シェアの70.92%を占め、カーゴ・ユーティリティが2031年まで最高の予測年平均成長率(CAGR)3.74%を記録しています。

- バッテリータイプ別では、リチウムイオンが2025年のドイツ E-バイク市場シェアの99.82%を占め、2031年まで年平均成長率(CAGR)3.67%とともに拡大すると予測されています。

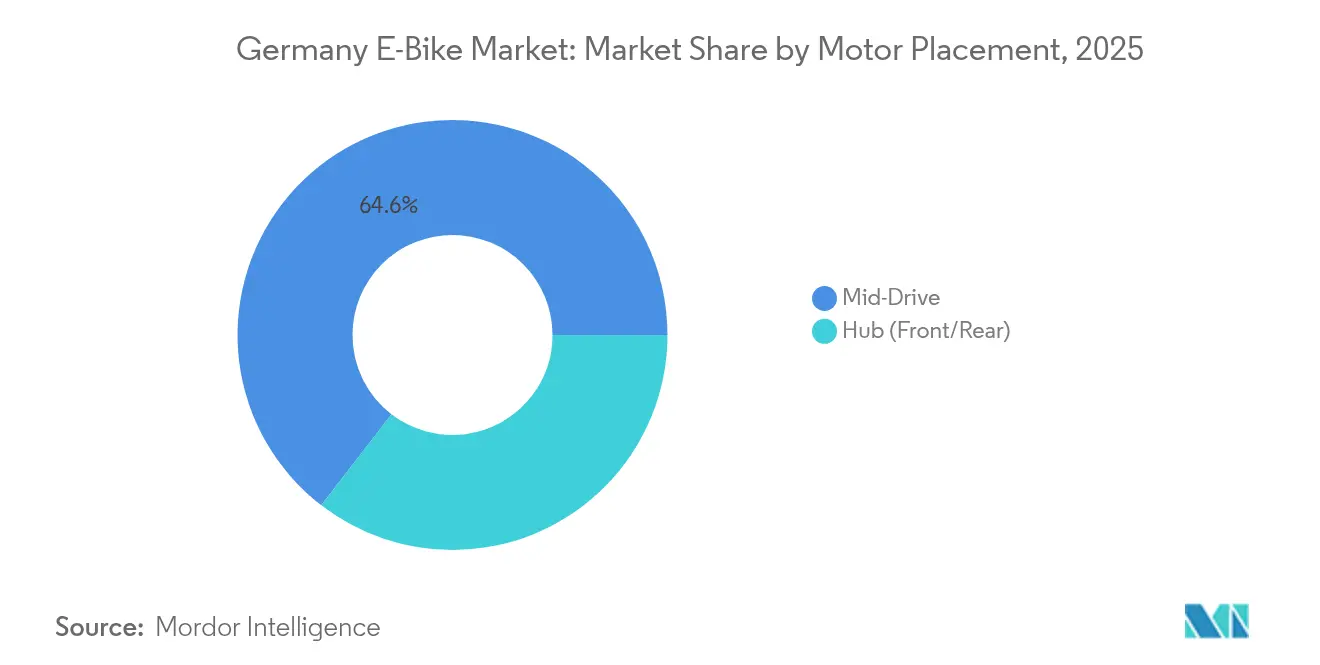

- モーター配置別では、ミッドドライブユニットが2025年のドイツ E-バイク市場シェアの64.55%を確保し、2031年まで年平均成長率(CAGR)4.05%が見込まれています。

- 駆動システム別では、チェーン駆動が2025年のドイツ E-バイク市場シェアの71.30%を占め、ベルト駆動システムは2031年まで年平均成長率(CAGR)5.02%が見込まれています。

- モーター出力別では、250W以下のセグメントが2025年のドイツ E-バイク市場シェアの55.40%を占め、351~500Wは年平均成長率(CAGR)4.78%で拡大する見込みです。

- 価格帯別では、1,500~2,499USDモデルのレンジが2025年のドイツ E-バイク市場シェアの27.95%を占める数量リーダーであり、3,500~5,999USDの価格帯が最速の年平均成長率(CAGR)4.42%を記録しています。

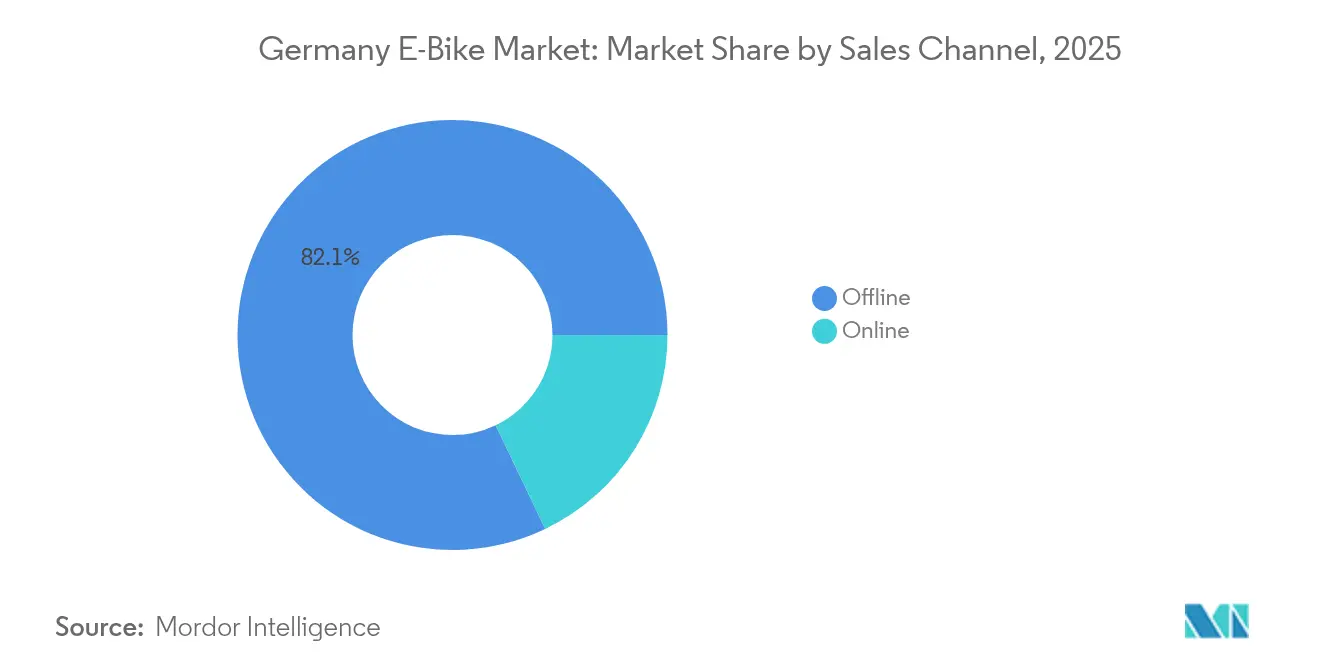

- 販売チャネル別では、オフライン小売が2025年のドイツ E-バイク市場シェアの82.10%を維持し、オンラインダイレクト・トゥ・コンシューマー収益は年平均成長率(CAGR)6.02%で成長しています。

- エンドユース別では、個人・家族向け E-バイクが2025年のドイツ E-バイク市場シェアの61.20%を占め、商業配送フリートは2031年までに年平均成長率(CAGR)5.28%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ E-バイク市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市渋滞とモーダルシフト | +1.2% | ベルリン、ミュンヘン、ハンブルク、ケルン | 長期(4年以上) |

| 企業モビリティと予算リース | +1.1% | 全国の企業クラスター | 短期(2年以内) |

| バッテリーおよびモーター技術 | +0.9% | バイエルン州、バーデン=ヴュルテンベルク州の国内R&Dハブ | 中期(2~4年) |

| 政府購入インセンティブ | +0.8% | ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州、バイエルン州 | 中期(2~4年) |

| 環境目標に対する意識 | +0.6% | 全国、都市部 | 長期(4年以上) |

| 観光主導のトレイル拡張 | +0.4% | アルプス地域、ライン渓谷、バルト海沿岸 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市渋滞主導のモーダルシフト

ドイツ連邦政府は、2030年を見据えた全国的なサイクリング促進を目的とした戦略的イニシアティブである国家自転車交通計画(NCP)3.0を発表しました。国家自転車交通計画(NCP)3.0の主な目的は、ドイツにおけるサイクリングの魅力と安全性を高め、サイクリスト走行距離の大幅な増加を目指すことです [1]「Nationaler Radverkehrsplan 3.0」、連邦デジタル交通省、bmvi.de。E-バイクは総フリートの中で小さな割合を占めるに過ぎませんが、自転車利用全体において不釣り合いに大きな役割を果たしています。ミュンヘンの保護レーンは2025年までに1,200kmに達する予定であり、かつて自動車専用と考えられていた通勤を可能にします。より長い航続距離、坂道を平坦にするアシスト、そして気象への感応度の低さが、都市居住者が従来型自転車よりも E-バイクに自動車を置き換える頻度が高い理由を説明しています。

企業モビリティ予算リース

ドイツの企業向け自転車リースブームは主に財政政策によって牽引されています。2019年の所得税法改正により、給与控除を通じて自転車または E-バイクをリースする従業員は、製造業者の定価のごく一部のみを月次課税対象利益として扱うことができます。国家自転車交通計画3.0は、企業向け自転車リースを通勤関連移動を自動車からシフトさせる「重要施策」として位置づけています。短距離通勤の大部分が自転車または E-バイクに移行した場合、年間CO₂排出量を大幅に削減できると試算しています。給与控除リースを通じて、従業員は自転車モデルにおいて大幅な節約を享受しています。雇用主は月次控除の予測可能性を評価し、サプライヤーは小売変動の影響を受けにくい一括契約の安定性を評価しています。

バッテリーおよびモーター技術の進歩

QuantumScapeおよびPowerCoのプロトタイプ全固体電池は844Wh/Lのエネルギー密度を実現し、12分で80%まで充電可能です。市販のミッドドライブモーターは2.8kgで85Nmを達成し、ドイツの定格250W上限を超えることなく坂道性能を向上させています。DJIのAvinoxユニットは2.5kgで105Nm、さらに12A急速充電インレットを備えており、コンシューマーエレクトロニクスエンジニアリングがドライブトレインに浸透していることを証明しています。

政府購入インセンティブ

地域化された補助金が連邦支援の欠如に対する需要を支えています。シュトゥットガルトはカーゴ E-バイク1台当たり最大1,100ユーロ(約1,278USD)を補助し、ノルトライン=ヴェストファーレン州は購入価格の25%、最大3,500ユーロ(約4,067USD)を補助しています [2]「Förderprogramm Lastenräder」、シュトゥットガルト市、stuttgart.de。カーゴ E-バイクは割合ベースの支援がより高い定価を相殺するため、最も恩恵を受けています。補助金対象自治体は全国平均を上回る普及率を示しています。バーデン=ヴュルテンベルク州のバイク+ライドプログラムは安全駐輪プロジェクトに資金を提供し、日常的な利用を制限することが多いラストマイルのギャップを埋めています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 補助金後の高い初期費用 | -0.7% | 全国の低所得地域 | 短期(2年以内) |

| 国内バッテリーセル供給リスク | -0.5% | 全国、集中したサプライチェーン | 中期(2~4年) |

| アフターセールスワークショップのボトルネック | -0.4% | 農村部および郊外地域 | 短期(2年以内) |

| 窃盗保険料の上昇 | -0.3% | ベルリン、ハンブルク、ケルン、フランクフルト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

補助金後の高い初期費用

2024年、消費者はますます価格意識が高まり、調査によれば多くが大型の裁量的購入を先送りしていました。2024年には平均小売価格が低下しましたが、多くの主流購買層は依然として特定の価格水準を心理的な上限と認識しています。全国規模のインセンティブがなければ、ドイツは純購入支援において隣国フランスを下回っており、国境の町での越境購買を促進しています。

国内バッテリーセル供給リスク

メーカーは E-バイクのセルのかなりの割合が中国から調達されているため、地政学的リスクと輸送混乱に直面しています。EUバッテリー規則2023/1542は2027年からCO₂フットプリント申告とデジタルパスポートを義務付け、詳細な原産地データをすでに収集しているサプライヤーを優遇する可能性があります。ノルトフォルトのハイデ工場などの国内イニシアティブは量産まで数年かかる見込みであり、短期的なセキュリティギャップが残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:スピードペデレックがプレミアム成長を牽引

ペダルアシストシステムは2025年のドイツ E-バイク市場の79.35%を生み出し、保険と免許要件を不要とする自転車同等の法的地位から恩恵を受けています。スピードペデレックは、通勤者がより長い路線で時速45kmのクルーズを求めることにより、年平均成長率(CAGR)3.76%を記録しています。このセグメントは2026年から2031年にかけてのドイツ E-バイク市場の拡大に不均衡に貢献するでしょう。

EPAC定義に関する規制議論が予測のボラティリティを高めています。ZIVがピーク出力を750Wに制限し、1:4のアシスト比を維持するという提案は、非自動車両分類の維持を目的としています。アドボカシーグループのLEVA-EUはより厳しい規則がカーゴイノベーションを制限すると反論しています。2026年に予定される決定が、高アシスト自転車の潜在的市場を拡大または縮小させ、ドイツ E-バイク市場シェアの軌道に直接影響を与える可能性があります。

用途タイプ別:商業配送が都市物流を変革

シティ・アーバン走行が2025年収益の70.92%を占めましたが、カーゴ・ユーティリティセグメントは2031年まで年平均成長率(CAGR)3.74%を記録する軌道にあり、ドイツ E-バイク市場における最高成長レーンとなっています。カーゴ・ユーティリティの利用は、宅配便会社や食料品プラットフォームが市内排気規制ゾーンを満たすためにラストマイルフリートを電動化するにつれて急速に増加しています。

2024年、業界はカーゴユニットで顕著な成長を経験し、前年比で著しい増加を反映しており、多くのフリートが昼間の充電なしに一勤務分をカバーするために1,000Whバッテリーを仕様化しています。ベルリンにおけるディーゼル車禁止と相まって、フリート注文はかつて消費者の季節性によって左右されていた四半期出荷サイクルを安定させる安定した需要流入を約束しています。

バッテリータイプ別:リチウムイオンがほぼ全面的に採用

リチウムイオンパックは2025年の出荷台数の99.82%を占め、2031年まで並行して年平均成長率(CAGR)3.67%で推移し、ドイツ E-バイク市場規模のほとんどの利益を支えています。代替化学物質は1,000USD未満のエントリーバイクや実験的な全固体電池パイロットに限定されたままです。

EUバッテリー規則は2027年2月から義務的なデジタルパスポートを導入し、2028年までに51%の回収目標を設定しています。これらの措置は循環経済の実践を制度化し、リチウムイオンの優位性を強化しながら、組み込みスコープ3排出量を削減し輸送リスクを低下させるための欧州セル生産を奨励しています。

モーター配置別:ミッドドライブシステムがパフォーマンスアプリケーションを席巻

ミッドドライブユニットは2025年に64.55%のシェアを獲得し、優れたバランスとネイティブギアボックス統合によって支えられています。予測されるミッドドライブの年平均成長率(CAGR)4.05%はドイツ E-バイク市場全体の成長を上回り、2031年までにミッドドライブプラットフォームのドイツ E-バイク市場シェアを拡大します。

ピニオンの統合MGUモーターギアボックスはすでにRiese & MüllerのDelite 5(2025年モデル)に採用されており、チェーンを密封ユニットに置き換えることでメンテナンス間隔を半減させています。ヤマハによるBroseのe-Kit事業の買収計画は、2025年の規制承認後に専門知識をさらに集約し、ミッドドライブトルク密度イノベーションを加速させる可能性があります。

駆動システム別:ベルト駆動イノベーションがチェーン優位に挑む

チェーン伝達はまだ2025年のユニット出荷の71.30%を占めています。しかしベルト駆動は年平均成長率(CAGR)5.02%を記録しており、これはドイツ E-バイク市場全体の倍のペースであり、通勤者がグリース不要のドライブトレインを求めているためです。

フリートオペレーターはベルト装備のカーゴバイクでダウンタイムが少ないと報告しており、重い荷物の下でのチェーン伸びが減少したと指摘しています。製造規模が拡大してコストプレミアムが下がるにつれて、ベルトシステムは2031年までにプレミアム都市セグメントにおいてドイツ E-バイク市場シェアの目に見える跳躍を獲得する可能性があります。

モーター出力別:中間出力レンジが支持を集める

250W以下のモーターが今日の設置ベースの55.40%を占め、自転車分類の法的制限と一致しています。しかし351~500Wクラスは年平均成長率(CAGR)4.78%という最も速い成長を記録しており、持続的なトルクを重視するカーゴアプリケーションによって牽引されています。

ZIVの750Wピーク許容量が採用された場合、メーカーは車両登録なしに追加のパフォーマンスを解放でき、出力セグメントミックスを変化させ、大容量バッテリーに関するドイツ E-バイク市場規模を押し上げる可能性があります。

価格帯別:プレミアムセグメントが価値移行を牽引

1,500~2,499USDの価格モデルが27.95%の数量リーダーシップを維持していますが、3,500~5,999USDのティアが年平均成長率(CAGR)4.42%という最速の成長を示しており、初期費用の衝撃を薄めるリースプランによって推進されています。企業給与控除プログラムは、小売チャネルが部品最適化を通じて手ごろな価格を目指す中でも、取引価値を高めています。

企業顧客は通常、小売チャネルと比較してユニットあたり大幅に多くを支出しています。この乖離は二極化を浮き彫りにしています。主流消費者は2,000ユーロ(約2,325USD)未満のお得品を求め、大企業の従業員は高仕様のコネクティビティ、統合ライティング、プレミアムサスペンションに引き付けられています。

販売チャネル別:オンライン成長がデジタルトランスフォーメーションを加速

実店舗(オフライン)は2025年に82.10%のシェアを維持しており、試乗と地元でのサービスの重要性を反映しています。しかしオンラインダイレクト・トゥ・コンシューマー収益は年平均成長率(CAGR)6.02%で拡大しています。Canyonの7億9,200万ユーロ(約9億2,100万USD)の売上高は、従来のディーラーネットワークなしに実現されており、薄い利益率という純粋なEコマースの現実にもかかわらずデジタルの潜在力を示しています。

調査によれば、大多数のドイツ人は30日間の返品ウィンドウがある場合に高額商品のオンラインショッピングを好む一方、一部はまだ店頭での相談を望んでいます。したがって、主要ブランドはオンライン設定と地元サービスパートナーを組み合わせたハイブリッドモデルを展開し、両方の消費者セグメントを取り込んでいます。

エンドユース別:商業アプリケーションが市場ダイナミクスを再形成

個人・家族向け乗用が現在の数量の61.20%を占めていますが、商業配送の年平均成長率(CAGR)5.28%がドイツ E-バイク市場におけるそのウェイトを着実に高めていきます。サービスプロバイダーや地方自治体もB2B需要を支え、初期価格よりも総所有コストを重視しています。

ベルリンを拠点とするCYCLEが2024年7月にEbike4Deliveryを買収したことで、レンタルとフリート管理のノウハウが統合され、統合サービス(ハードウェアだけでなく)が商業チャネルにおいてサプライヤーを差別化する方法を示しています。

地理分析

南部の有力州であるバイエルン州とバーデン=ヴュルテンベルク州は、密なサイクリングネットワークとモビリティ予算を支える企業本社によって支援され、総ユニット販売の注目に値するシェアを占めています。ノルトライン=ヴェストファーレン州が通勤渋滞緩和を目的とした強力な自治体補助金とともに続いています。ベルリンは最高の一人当たり利用率を示していますが、人口が少ないため絶対的な数量では抑制されています。

地域のインセンティブは斑状の需要を生み出しています。2024年には、シュトゥットガルトが財政的インセンティブにより地元販売の顕著な増加を経験した一方、同様の支援のない近隣地域は同期間に比較的緩やかな成長を示しました。ベンダーはこれらの地域にマーケティングと在庫配分を合わせており、プレミアムミッドドライブカーゴモデルは補助金の多い地区に集中しています。

観光はライン渓谷とバルト海沿岸での普及を加速させており、レンタル事業者はバッテリーの健全性を維持するために18ヶ月ごとにフリートを更新しています。アルプスのリゾートでは、E-MTBレンタルが訪問者の平均滞在を1.3泊延ばし、ホスピタリティ収益のシナジーを生み出していると報告しています。東部農村地域はディーラーネットワークが希薄なため遅れており、ゾンダープログラム「シュタット・ウント・ラント」の下で配分された連邦インフラ資金が2028年までにこのギャップを埋めることを目指しています。

競争環境

国内の有力企業であるCUBE、Riese & Müller、Bullsはディーラーとの密接な関係とドイツ製の職人技を通じてブランドエクイティを維持しています。ボッシュは地元で組み立てられるすべての E-バイクのうち注目に値する割合にドライブユニットを供給しており、そのファームウェアアップデートと保証プログラムがブランド差別化において極めて重要な役割を果たしています。Canyonは工場から直接配送のロジスティクスを活用して小売マークアップを下回る価格を実現していますが、2024年の3,800万ユーロ(約4,400万USD)の営業損失は純粋なEコマースの薄利現実を示しています。

戦略的動向は垂直統合に向かっています。2025年に発表されたヤマハによるBroseのe-Kitサブシディアリー買収は、電動モーターのIPを統合しR&Dスケールを拡大します [3]「Brose e-Kit買収プレスリリース」、ヤマハ発動機、yamaha-motor.eu。一方、JobRad Loopの認定リファービッシュプログラムは中古自転車を二次市場に流通させ、製品ライフサイクルを延ばし、予算重視の購入者に価格参入ポイントを提供しています。

デジタル化が新たな競争の場となっています。業界コンソーシアムのDiBikeはVeloconnectインターフェースを採用して在庫とアフターセールスデータの流れを調和させ、ディーラーの販売時点管理システムとシームレスに統合するブランドを、より迅速なサービス対応と保証クレーム処理においてポジショニングしています。EUバッテリーパスポートの義務化もトレース・アンド・トラックインフラを備えたメーカーを優遇し、低価格輸入業者のコンプライアンスコストを引き上げ、確立されたプレーヤーへの市場シェアの移動を促しています。

ドイツ E-バイク産業リーダー

Riese & Müller GmbH

Canyon Bicycles GmbH

Pon Holdings B.V.

Accell Group

Prophete In Moving GmbH

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年5月:Fafreesがメッセ・フランクフルトで開催されたユーロバイク2025において、初のEU型式認可高速 E-バイクを発表しました。

- 2025年3月:ヤマハ発動機がBroseのe-Kitサブシディアリーの買収に署名し、ドイツにヤマハ E-バイクシステムを立ち上げ、2025年6月までの完全稼働を目指しています。

- 2024年7月:ベルリンを拠点とするCYCLEがEbike4Deliveryを買収し、欧州の配送バイクリースセグメントにおけるシェアを強化しました。

ドイツ E-バイク市場レポートの対象範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプ別セグメントとしてカバーされています。カーゴ・ユーティリティ、シティ・アーバン、トレッキングが用途タイプ別セグメントとしてカバーされています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプ別セグメントとしてカバーされています。| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| カーゴ・ユーティリティ |

| シティ・アーバン |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(フロント・リア) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| 1,000USD未満 |

| 1,000〜1,499USD |

| 1,500〜2,499USD |

| 2,500〜3,499USD |

| 3,500〜5,999USD |

| 6,000USD超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| 個人・家族使用 | |

| 機関・法人向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | カーゴ・ユーティリティ | |

| シティ・アーバン | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(フロント・リア) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | 1,000USD未満 | |

| 1,000〜1,499USD | ||

| 1,500〜2,499USD | ||

| 2,500〜3,499USD | ||

| 3,500〜5,999USD | ||

| 6,000USD超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| エンドユース別 | 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| 個人・家族使用 | ||

| 機関・法人向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれる E-バイクには、シティ・アーバン、トレッキング、カーゴ・ユーティリティ E-バイクが含まれます。これら3つのカテゴリーに含まれる一般的な E-バイクの種類には、オフロード・ハイブリッド、キッズ、レディース・ジェンツ、クロス、MTB、折りたたみ、ファットタイヤ、スポーツ E-バイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれる E-バイクには、ペダルアシスト E-バイク、スロットルアシスト E-バイク、スピードペデレックが含まれます。ペダルおよびスロットルアシスト E-バイクの速度制限は通常25km/hであるのに対し、スピードペデレックの速度制限は一般的に45km/h(28mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムを通じて限定的な動力支援を提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらの自転車ではペダルを踏むとモーターの動力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースの E-バイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なくスロットルを直接ひねることで速度を制御できます。スロットルの反応は自転車に取り付けられたモーターに直接動力を供給し、ペダルを踏まずに車両を加速させます。 |

| スピードペデレック | スピードペデレックはペダルアシスト E-バイクと同様にスロット機能を持たない E-バイクです。ただし、これらの E-バイクには約500W以上の動力を供給する電動モーターが統合されています。このような E-バイクの速度制限は、ほとんどの国で一般的に45km/h(28mph)です。 |

| シティ・アーバン | シティまたはアーバン E-バイクは、日常の通勤基準で設計されており、市内および都市部内で運用されるよう機能します。これらの自転車には、快適なシート、直立した乗車姿勢、グリップが良く快適な乗り心地のためのタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の頑丈で荒い使用を考慮した特別な目的のために設計された特殊な種類の E-バイクです。これらの自転車には強固なフレーム、より良い高度なグリップのための幅広タイヤが含まれており、さまざまな地形、凸凹した路面、険しい山道での走行に使用できるさまざまなギアメカニズムも備わっています。 |

| カーゴ・ユーティリティ | E-カーゴまたはユーティリティ E-バイクは、都市部などの短距離で様々な種類の貨物やパッケージを運ぶよう設計されています。これらのバイクは通常、非常に低い運用コストでパッケージや小包を配達するために地元企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーはリチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりも高い密度と低い重量を持ち、他の種類のバッテリーよりも1回の充電あたりのライダーの航続距離を延ばします。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー重量比とエネルギー体積比が非常に低い密封鉛酸バッテリーを指します。他の充電式バッテリーと比較して比較的高い出力重量比のため、高いサージ電流を生み出すことができます。 |

| その他のバッテリー | これには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、企業フリート事業者などのビジネス顧客への E-バイクの販売がこのカテゴリーに含まれます。 |

| 企業消費者間取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両を製造業者から直接、またはオンラインおよびオフラインチャネルを通じてその他の販売業者やディーラーから取得します。 |

| 非組織化ローカルOEM | これらのプレーヤーは E-バイクの小規模な地元メーカーおよびアセンブラーです。これらのメーカーの多くは中国や台湾からコンポーネントを輸入し、それらをローカルで組み立てています。この価格に敏感な市場において低コストで製品を提供しており、それが組織化されたメーカーに対する競争優位となっています。 |

| サービスとしてのバッテリー | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルするか、充電切れ時に別のバッテリーと交換できるビジネスモデル |

| ドックレス E-バイク | 平均最高速度約15mphの自己ロックメカニズムとGPS追跡機能を備えた電動自転車。これらは主にBird、Lime、Spinなどのバイクシェアリング会社によって使用されています。 |

| 電気自動車 | 推進に1つ以上の電動モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語にはオール電気自動車とハイブリッド電気自動車が含まれます。 |

| プラグインEV | 外部充電が可能な電気自動車で、一般的にオール電気自動車とプラグインハイブリッドの両方が含まれます。このレポートでは、プラグインハイブリッド電気自動車と区別するためにオール電気自動車を指す用語として使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄で置き換えた充電式バッテリー。リチウムイオンバッテリーよりも高い容量を持っています。 |

| マイクロモビリティ | マイクロモビリティは、短距離移動に超軽量車両を使用する多くの交通モードの1つです。これらの交通手段には自転車、電動スクーター、E-バイク、モペッド、スクーターが含まれます。このような車両は、通常5マイル以下の短距離移動のためにシェアリングベースで使用されます。 |

| 低速電気自動車(LSEV) | 内燃機関を持たず、推進に電気エネルギーのみを使用する低速(通常25km/h未満)の軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推定は収益および数量で提供されています。市場収益は数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推定と予測は、インフレ率、市場需要の変化、生産コスト、技術開発、消費者の好みなど、平均販売価格(ASP)に影響するさまざまな要因を考慮し、過去データと将来トレンドの両方の推定を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、さまざまなレベルや職能にわたって選択されています。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム