中国廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

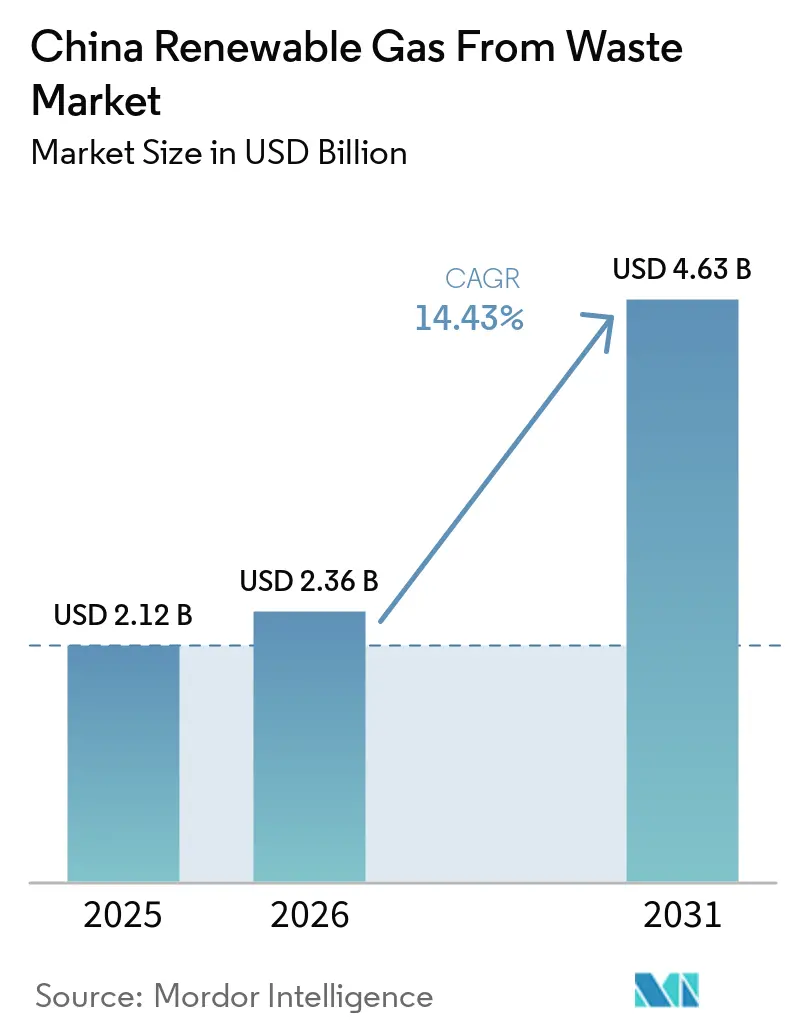

| 基準年の市場規模 (2025) | 2.12 十億米ドル |

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 14.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国廃棄物由来再生可能ガス市場分析

中国廃棄物由来再生可能ガス市場規模は、2025年の21億2,000万USD、2026年の23億6,000万USDから2031年までに46億3,000万USDへと拡大し、2026年から2031年にかけてCAGR 14.43%を記録する見込みです。

より急速な拡大は、2025年1月に施行されたエネルギー法によってバイオメタンの法的根拠が強化され、再生可能ガスが政策的奨励から正式なエネルギー枠組みへと移行したことを反映しています。国家炭素市場がより多くの産業排出者にコンプライアンス圧力を課すようになったことで需要環境も改善しており、鉄鋼・セメント・アルミニウムユーザー向けの低炭素ガス供給契約の価値が高まっています。中国廃棄物由来再生可能ガス市場は、PetroChina と Sinopec が系統注入、取引、認証において早期ポジションを構築するにつれて、より構造化されつつあり、小規模プレイヤーがファーストムーバーとしての規模を確保する余地が狭まっています。それでも、国家レベルの生産補助金が存在しないため、特に原料が分散しパイプラインアクセスが限られている地域では、プロジェクト経済性は依然として地域ガス価格と回収コストに敏感です。したがって、中国廃棄物由来再生可能ガス市場は、廃棄物密度、ガスインフラ、政策執行がすでに整合している郡・都市において、近期最大の機会を提供しています。

主要レポートのポイント

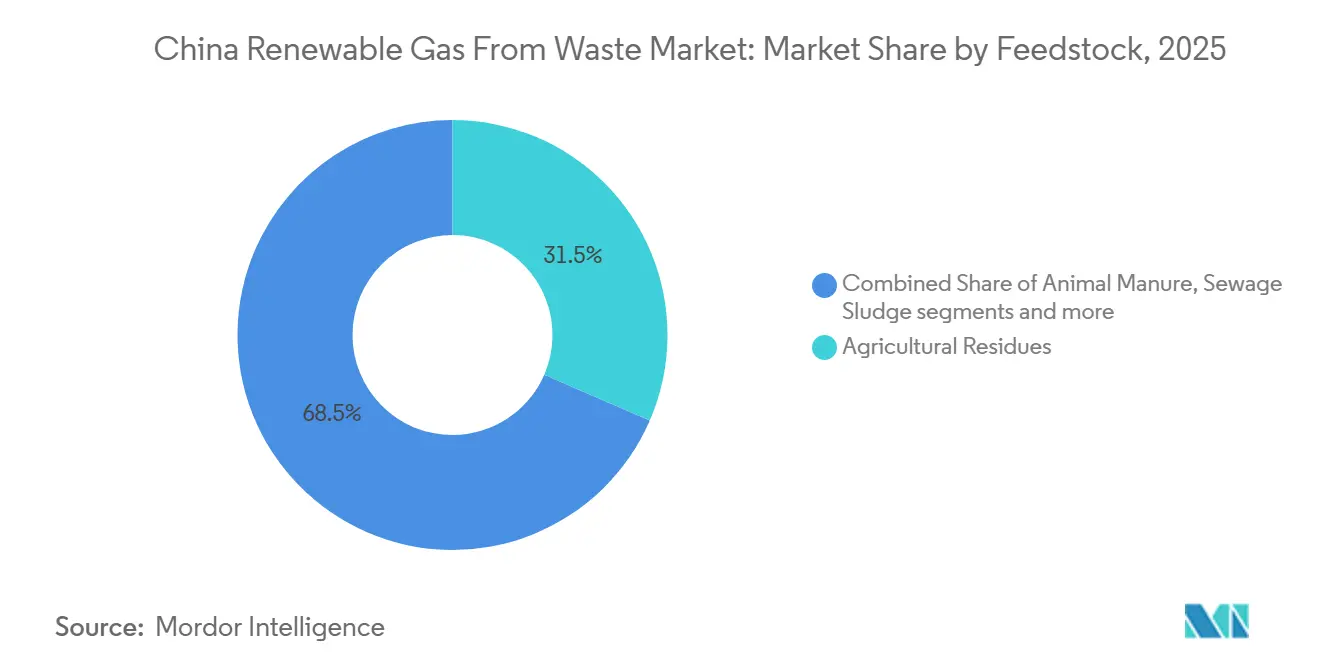

- 原料別では、農業残渣が2025年の国廃棄物由来再生可能ガス市場シェアの31.50%を占め、食品廃棄物は2031年にかけてCAGR 14.32%で成長する見込みです。

- 技術別では、嫌気性消化が2025年の中国廃棄物由来再生可能ガス市場規模の43.60%を占め、ガス化は2031年にかけてCAGR 15.10%で成長する見込みです。

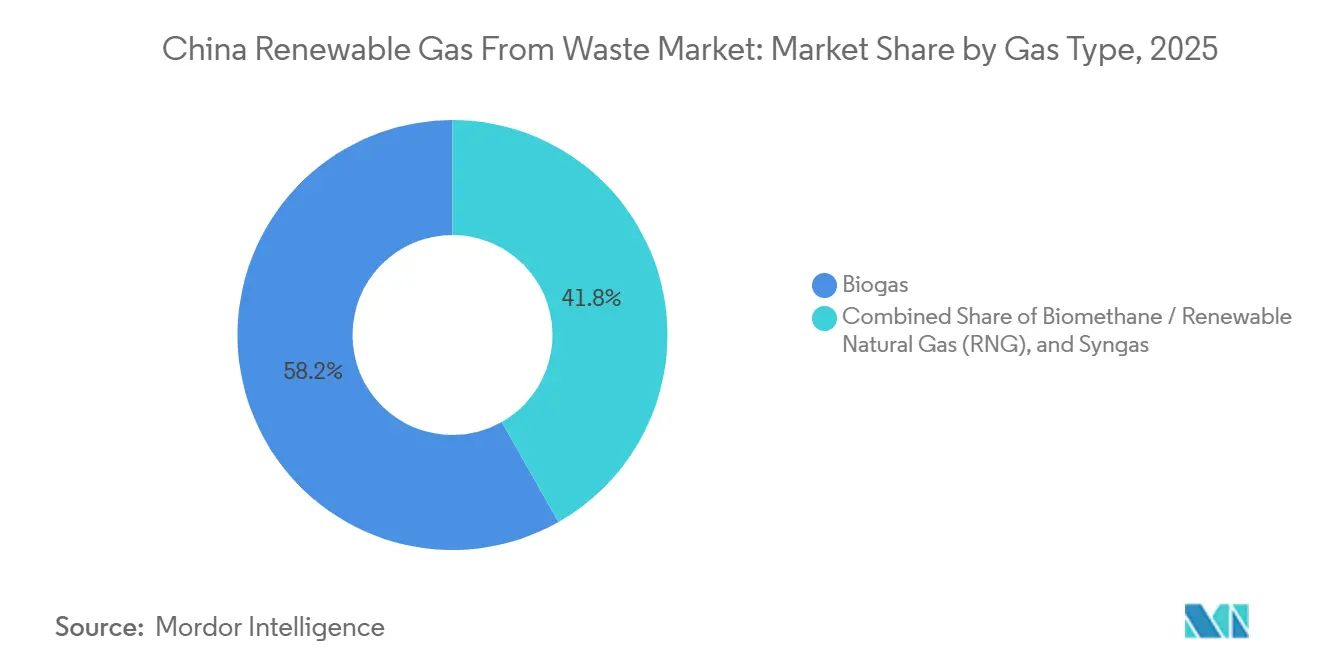

- ガス種別では、バイオガスが2025年に58.20%のシェアでトップとなり、再生可能天然ガスは2031年にかけてCAGR 15.46%で成長する見込みです。

- 用途別では、発電が2025年に市場の41.40%を占め、輸送用燃料は2031年にかけてCAGR 13.25%で成長する見込みです。

- コンポーネント別では、消化槽・発酵システムが2025年に市場の31.20%を占め、ガス処理・高度化ユニットは2031年にかけてCAGR 15.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二重炭素目標がバイオ天然ガス政策義務を加速 | +4.2% | 全国規模、特に黒龍江省、河南省、四川省、内モンゴル自治区での集中的な恩恵 | 短期(2年以内) |

| エネルギー法によるバイオメタン統合の強化 | +3.1% | 全国規模、特に広東省、江蘇省、浙江省での早期恩恵 | 短期(2年以内) |

| 国有企業参入によるバイオメタンセクターの検証と規模拡大 | +2.8% | 全国規模、特に中国西南部および東北部の優先回廊 | 中期(2〜4年) |

| 都市部食品廃棄物の強制分別による集中的原料供給の拡大 | +2.3% | 中国の都市部、特に上海、北京、成都、深圳 | 中期(2〜4年) |

| 国家炭素市場と国有企業の排出情報開示が産業用バイオメタン引き取りを促進 | +1.9% | 全国規模、特に河北省、山西省、遼寧省での最大の牽引力 | 中期(2〜4年) |

| 農業廃棄物管理危機が政策主導の原料供給を創出 | +1.4% | 農村農業省、特に山東省、湖南省、安徽省、吉林省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二重炭素目標がバイオ天然ガス政策義務を加速

中国の炭素ピークおよびカーボンニュートラル議題は、広範な政策シグナルだけでなく、規則、測定システム、プロジェクトレベルのコンプライアンス期待を通じて、中国廃棄物由来再生可能ガス市場を形成しています。国家発展改革委員会(NDRC)の2024年炭素ピークおよびカーボンニュートラル基準に関する行動計画は、再生可能ガスプロジェクトが企業レベルで排出成果を文書化するために必要な測定・検証基盤を強化しました。この変化が重要なのは、プロジェクト開発者が公益事業者や産業界から引き取りの確信を得る前に、より高いデータ品質とより信頼性の高い報告が必要になったためです。また、検証済みの監視システムと正式な報告能力を持たない小規模企業の参入障壁も高まっています。実際には、中国廃棄物由来再生可能ガス市場は、規模拡大の前に法的認知、炭素会計、インフラへのアクセスが連携して機能しなければならないセクターへと近づいています。

エネルギー法によるバイオメタン統合の強化

中華人民共和国エネルギー法は2025年1月1日に施行され、バイオ天然ガスに国家エネルギーシステム内でより明確な法的地位を与えました。同法は地域の条件に応じたバイオマスエネルギーの利用を奨励するとともに、エネルギーシステムが再生可能エネルギーを受け入れ配分する能力を向上させることを求めています。この法的変更により、都市ガス配給業者がバイオメタン系統へのアクセスを拒否するために以前利用していた曖昧さが解消されました。プロジェクト開発者は、2025年以前の中国廃棄物由来再生可能ガス市場が持っていたよりも優れた制度的裏付けをもって、長期供給契約を交渉できるようになりました。その結果、都市ガスネットワークが密集した省における系統注入プロジェクトの商業的道筋がより予測可能になっています。

国有企業参入によるバイオメタンセクターの検証と規模拡大

国有企業の参加は、プロジェクト品質の検証、価格発見の改善、下流アクセスの強化を通じて、中国廃棄物由来再生可能ガス市場を再形成しています。PetroChina の西南油気田カンパニーは2024年に初のバイオメタン事業を立ち上げ、その後、年間35万トンの農業廃棄物を処理し、パイプライン品質のバイオメタンを成都の都市ネットワークに供給する大邑県プロジェクトからの系統注入を完了しました。Sinopec も2024年9月に国内初のガス証書統合バイオメタンオンライン取引プラットフォームを立ち上げ、セクターに取引の可視性とグリーン認証のための正式なプラットフォームを提供しました。生態環境部(MEE)の2025年国家炭素市場報告書は、中央国有企業(SOE)が排出権取引要件を完全に遵守し、72の子会社が中国認定排出削減量(CCER)を活用してコンプライアンス義務を果たしたことを示しており、バイオマス由来炭素クレジットへの需要を支えています。この組み合わせにより検証リスクが低減し、中国廃棄物由来再生可能ガス市場は融資機関や産業バイヤーにとって引き受けやすくなっています。

都市部食品廃棄物の強制分別による集中的原料供給の拡大

強制廃棄物分別は、特に厨芥廃棄物量が集中する大都市において、中国廃棄物由来再生可能ガス市場の原料の可視性を向上させています。国務院の2024年廃棄物循環利用に関する政策は、厨芥廃棄物処理インフラの建設加速を求め、有機廃棄物処理においてエネルギー利用に直接的な政策的役割を与えました。2026年5月、全国報告により、297の地級市以上の都市で廃棄物分別がすでに実施されており、分別された食品廃棄物のより安定したパイプラインを支えていることが確認されました。よりクリーンで一貫性のある原料は汚染を低減し、都市部の再生可能ガスサイトにおける消化効率を向上させます。これにより、都市型プロジェクトは、分別不十分な混合廃棄物流に依存していた多くの旧来の施設よりも規模拡大が容易になっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家バイオメタン生産補助金枠組みの不在による事業性の損失 | -2.8% | 全国規模、特にガスインフラが脆弱な中部・西部省での最大の影響 | 中期(2〜4年) |

| 高い原料物流コストによる実行可能なプロジェクト地域の制限 | -1.9% | 農村農業省、特に山東省、河南省、安徽省、雲南省 | 長期(4年以上) |

| 複数省庁にまたがる規制構造の断片化による承認遅延 | -1.4% | 全国規模、特にNDRC(国家発展改革委員会)、MEE(生態環境部)、MOA(農業農村部)の役割が重複する省での摩擦増大 | 中期(2〜4年) |

| 家庭用消化槽の大量廃棄による分散型生産基盤の侵食 | -0.8% | 中国北部および南部の農村地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家バイオメタン生産補助金枠組みの不在による事業性の損失

中国廃棄物由来再生可能ガス市場には依然として国家レベルの単位生産補助金が存在せず、多くのプロジェクトが地域ガス価格、副産物販売、炭素収益に依存しています。これは、配給ネットワークが脆弱で、開発者がプレミアムな都市引き取りチャネルに頼れない地域で最も重要です。MEEの2025年12月における養豚場糞尿バイオガス回収および農業廃棄物集中処理に関する新CCER方法論の公表は、収益スタックの一部を支援します。しかし、直接的な生産支援メカニズムの代替にはなりません。国家補助金がなければ、強固なバランスシートが依然として大きな競争優位となり、小規模開発者よりも国有企業や大手環境企業が有利になります。その結果、資源基盤が大きい場合でも、プロジェクト展開は選択的なままです。

高い原料物流コストによる実行可能なプロジェクト地域の制限

高い回収・輸送コストは、特に農村郡に分散した藁や糞尿に対して、中国廃棄物由来再生可能ガス市場の構造的な制約として残っています。省が非常に大量の廃棄物を生成する場合でも、開発者はそれらの資源が商業プラントを支えられるようになる前に、信頼できる郡レベルの集約システムを必要としています。人民日報は2025年5月、湖北省だけで大量の藁と家畜糞尿が生産されているが、経済的課題はそれらの材料を大規模に移動・集約することにあると報告しました。物流支援が改善されるまで、中国廃棄物由来再生可能ガス市場は広範な農村カバレッジよりも、ガスインフラ近傍の高密度原料クラスターを優先し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業残渣が量を支え、食品廃棄物が加速

農業残渣は2025年の中国廃棄物由来再生可能ガス市場シェアの31.50%を占め、セクター最大の原料基盤となっています。そのリードは、主要農業省における作物生産の規模と藁および関連残渣の広範な入手可能性を反映しています。実際には、これらの流れは回収システムがすでに整備されている郡レベルのプラントに必要な量を提供します。中国廃棄物由来再生可能ガス市場はまた、農業残渣がより広範な農村廃棄物処理および資源利用目標と整合しているという事実からも恩恵を受けています。

食品廃棄物は2031年にかけて14.32%で拡大すると予測されており、市場で最も成長の速い原料カテゴリーとなっています。動物糞尿、産業用有機廃棄物、下水汚泥、埋立廃棄物は、中国廃棄物由来再生可能ガス市場内でそれぞれ異なるコンプライアンスおよび処分ニーズに対応しています。糞尿は特に重要です。なぜなら、多くの地域で家畜廃棄物処理がもはや任意ではなくなっており、農業農村部が全国的な総合利用率80%以上を推進しているためです。この成長は、強制的な都市分別、よりクリーンな受入原料、および有機廃棄物流からの集中バイオガス処理の収益ポテンシャルを向上させる新CCER方法論を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:嫌気性消化が支配、ガス化が最速成長技術セグメントとして台頭

嫌気性消化は2025年の中国廃棄物由来再生可能ガス市場規模の43.60%を占め、農業・都市廃棄物プロジェクト全体にわたる主要技術プラットフォームとなっています。その優位性は、長い運用実績、既存プラントへの習熟度、および糞尿と混合有機原料を中心に構築された広範な設置基盤に起因しています。また、現在のほとんどのプロジェクトが高度化ステップの前に生バイオガス生産から始まるため、この技術は依然として中心的な役割を担っています。これにより、新しい経路が台頭しつつある中でも、嫌気性消化は中国廃棄物由来再生可能ガス市場において基盤的な役割を果たしています。

ガス化は2031年にかけて15.10%で成長すると予測されており、予測期間中最も成長の速い技術カテゴリーとなっています。バイオガス高度化システム、埋立ガス回収、熱分解、監視システムはすべて、より広範でますます高度化する技術スタックを支えています。安徽省蕭県における China Everbright Environment の初の バイオマスガス化プロジェクトは、熱化学変換がパイロット段階を超え、消化に適さない乾燥材料へと使用可能な原料基盤を拡大できることを示しました。これは、中国の廃棄物由来再生可能ガス産業が都市・農業・産業有機廃棄物の全範囲を処理するために複数の変換経路を必要とするため重要です。

ガス種別:バイオガスが量でリード、再生可能天然ガスがプレミアム軌道を獲得

バイオガスは2025年のガス種セグメントの58.20%を占め、中国廃棄物由来再生可能ガス市場最大のカテゴリーとなっています。そのリードは、農業・食品・都市有機廃棄物流全体にわたる嫌気性消化資産の大規模な設置基盤に起因しています。現在稼働中のほとんどのプロジェクトは、メタン含有量50%〜70%の生バイオガスを生産し、系統注入ではなく熱と電力のために地域で使用しています。これにより、より高付加価値のガス製品が普及しつつある中でも、バイオガスは支配的な量の流れとして維持されています。したがっ、中国廃棄物由来再生可能ガス市場は基本的なガス生産からよりクリーンで標準化されたガス出力へと移行しています。

バイオメタン・再生可能天然ガスは2031年にかけて15.46%で成長すると予測されており、ガス種の中で最速となっています。これは系統注入と輸送用燃料需要から最も直接的な恩恵を受けるためです。このセグメントは、市場のパイプライン品質再生可能天然ガスへのシフトの中心に位置するため重要性を増しています。PetroChina も2024年に中国西南部で初のバイオメタン事業立ち上げ、ワイナリー廃水原料を使用し、PSA精製によりGBT41328-2022クラスIバイオメタン品質を達成しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:発電が規模を維持、輸送用燃料が成長をリード

発電は2025年に41.40%を占め、中国廃棄物由来再生可能ガス市場全体で最大の用途となっています。このリードは、バイオガスの発電利用の長年の実績と、多くの旧来施設がオンサイトエネルギー変換を中心に設計されていたという事実を反映しています。コジェネレーションも、食品加工、工業団地、農業環境でのエネルギー利用効率を向上させるため、依然として重要です。これらの確立された用途は合わせて、設置済み資産基盤の大きなシェアを占めています。

輸送用燃料は2031年にかけて13.25%で成長すると予測されており、最も成長の速い用途セグメントとなっています。国家エネルギー局は2024年に、車両利用とガスネットワーク統合がバイオマスエネルギー開発の優先最終用途の一つであると述べており、これは電力生産を超えたバイオメタン利用を支援しています。この用途はまた、大型トラックの電動化の限界と、物流フリートにおける低炭素燃料オプションの必要性からも恩恵を受けています。その結果、中国廃棄物由来再生可能ガス市場は、旧来の電力用途から輸送および系統連系燃料価値プールへと徐々にシフトしています。

コンポーネント別:消化槽が設置基盤を牽引、高度化ユニットが価値シフトを獲得

消化槽・発酵システムは2025年のコンポーネントセグメントの31.20%を占め、最大の設置機器カテゴリーとなっています。この地位は、糞尿、食品廃棄物、混合有機流の中核変換プロセスとして消化を中心としたプロジェクト建設の長年の実績を反映しています。ガス回収システム、圧縮機、貯蔵、電力機器はこの設置基盤とともに成長し、地域の熱・電力モデルを支えました。したがって、中国廃棄物由来再生可能ガス市場は依然として、高度化されたガス出力よりも生バイオガス生産に結びついた大量の機器ストックを抱えています。

ガス処理・高度化ユニットは2031年にかけて15.34%で成長すると予測されており、最も成長の速いコンポーネントカテゴリーとなっています。この成長は、低付加価値の地域利用ではなく、パイプライン品質バイオメタンと認証済み再生可能ガス販売への市場シフトに続くものです。PetroChina の大邑県プロジェクトは、湿式脱硫とPSA精製を使用して国家クラスIバイオメタン基準を満たし、標準化された高度化が郡規模で商業的に実行可能であることを実証しました。監視・制御システムも、大規模オペレーターが複数のプロジェクトサイトにわたってより強力なプロセス可視性を必要とするにつれて普及しています。

地域分析

黒龍江省、吉林省、内モンゴル自治区などの東北部省は、穀物・畜産基盤により藁と糞尿の大規模な集積地となっています。これらの地域は強力な原料量を提供しますが、プラント設計と熱管理が不十分な場合、寒冷な運転条件が嫌気性消化効率を低下させる可能性があります。黒龍江省の統合バイオガスプロジェクトは、省レベルの調整によって藁と糞尿を意味のある規模で単一の処理チェーンに組み込む方法を示しています。それでも、北部の大都市以外ではガス系統のカバレッジが薄く、これらの地域の多くで系統注入成長の速度が依然として制限されています。

東部・沿岸省は中国廃棄物由来再生可能ガス市場において逆のパターンを示しています。江蘇省、浙江省、広東省、山東省は、より高密度な都市人口、より強固な都市ガスネットワーク、より厳格な廃棄物分別の執行を有しています。上海のゼロウェイスト都市規制と都市固形廃棄物規則は、食品廃棄物プロジェクトのためのより信頼性の高い都市原料サプライチェーンを支援し、小規模系統連系プラントの経済性を向上させます。297の地級市以上の都市における廃棄物分別カバレッジも、原料の入手可能性の計画を容易にすることで都市有機廃棄物プロジェクトの資金調達適格性を強化します。これにより、沿岸部は食品廃棄物回収、ガス配給、産業引き取りアクセスにおいて明確な優位性を持っています。

中部・西南部省は2031年にかけて中国廃棄物由来再生可能ガス市場の主要拡大ベルトとなっています。四川省は農業廃棄物の入手可能性と改善されたパイプラインアクセスを組み合わせており、PetroChina の大邑県プロジェクトが郡規模系統注入の参照事例となっている理由です。安徽省も、複数のステーションとパイプラインリンクを単一の統合システムに組み合わせた郡レベルの循環モデルを推進しており、ユーザー提供草稿によれば2026年に完全稼働が見込まれています。NDRCの2024年10月の再生可能エネルギー代替行動計画は、石炭代替ポテンシャルが依然として高い中部・西部地域における農業・農村再生可能ガス開発をさらに支援しています。

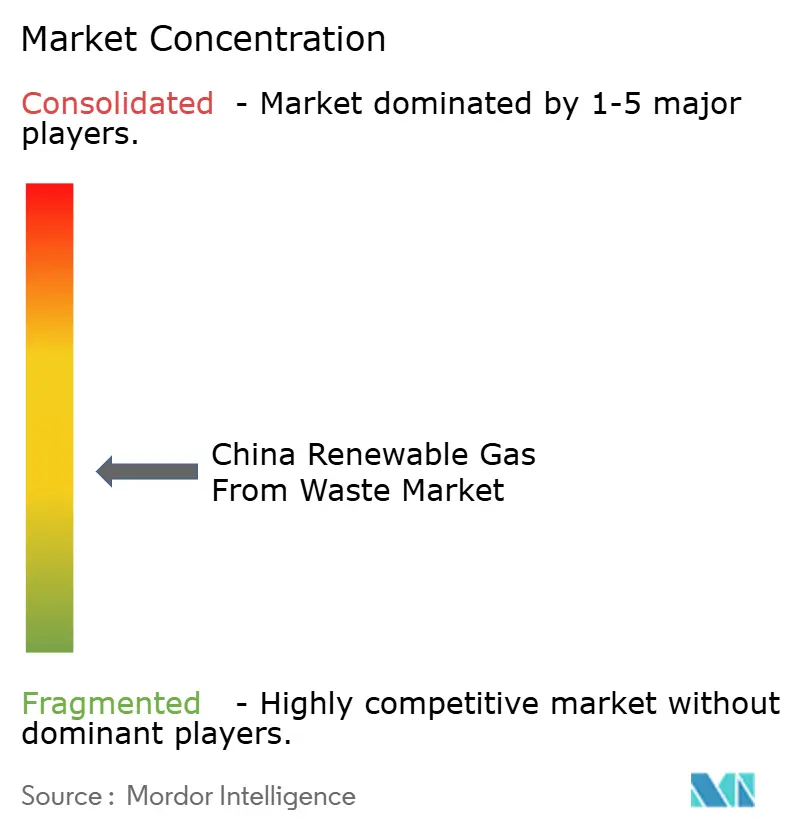

競争環境

中国廃棄物由来再生可能ガス市場は中程度に断片化されています。PetroChina と Sinopec は、インフラアクセス、商業的信頼性、下流ガス関係における重要な優位性を支配しているため、現在上位層の中心に位置しています。大手環境グループも、既存の廃棄物処理事業をバイオメタン生産と炭素収益化に拡大できるため、強固なポジションを保持しています。これにより、主要企業は小規模独立開発者よりも政策遅延や不均一な地域価格設定を吸収する余地が大きくなっています。したがって、中国廃棄物由来再生可能ガス市場はもはや、技術だけが誰が最初に規模拡大するかを決めるパイロット中心の空間ではありません。

最近の戦略的動向は、主要プレイヤーがバリューチェーンの異なる部分にわたる支配力をどのように構築しているかを示しています。PetroChina は2024年12月に大邑県都市系統注入プロジェクトを完了し、商業規模での農業廃棄物からパイプラインガスへの変換の実践的なベンチマークを設定しました。Sinopec は2024年9月にのガス証書統合バイオメタンオンライン取引プラットフォームを立ち上げ、セクターに価格設定と認証のための早期の国家メカニズムを提供しました。China Everbright Environment は2026年3月に、初のバイオメタンプロジェクトが既に靖江特殊鋼にガスを供給していると報告し、環境企業が廃棄物資産を産業引き取り契約に結びつけている方法を示しています。これらの動きは、単なるプラント建設ではなく、インフラ、取引、エンドマーケット収益化をカバーしているため重要です。

中国廃棄物由来再生可能ガス市場の中間層は、特に郡規模プロジェクトとプロセス最適化において、専門企業に依然として余地を提供しています。独立プロバイダーは、原料集約が実証されているが国家国有企業がまだ積極的に参入していない場所で競争できます。最良の機会は、純粋なバランスシート競争ではなく、高度化システム、デジタル監視、運用効率にあります。それでも、CCER適格性、ガス品質検証、系統接続がプロジェクトファイナンスと引き取りの確信にとってより重要になるにつれて、競争激化が進んでいます。

中国廃棄物由来再生可能ガス産業リーダー

PetroChina Company Limited

China Petroleum & Chemical Corporation (Sinopec Corp.)

CNOOC Refining and Petrochemical Co., Ltd.

China Gas Holdings Limited

ENN Energy Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:中国住房和城乡建设部は、都市家庭廃棄物分別が297の地級市の全住宅コミュニティで実施済みであることを確認し、2030年までにリサイクル率76%を目標としています。このマイルストーンは、国家規模で都市バイオメタンプロジェクトに法的に義務付けられた食品廃棄物原料パイプラインを確保します。

- 2026年3月:China Everbright Environment Group は2025年年次決算を発表し、バイオメタン生産技術の初の商業化を報告しました。同グループの初のバイオメタンプロジェクトが靖江特殊鋼有限公司にガスを供給し、新たに2件のプロジェクトを確保、総投資額は約7,200万人民元(1,030万USD)、設計バイオメタン供給能力は年間1,000万Nm³です。

- 2025年12月:MEEは、大規模養豚場糞尿バイオガス回収(CCER-15-001-V01)および農業廃棄物集中処理(CCER-15-002-V01)を対象とする2件の新CCER方法論を公表し、以前は中国の自発的炭素市場の外で運営されていたバイオガスプロジェクトに炭素クレジット収益化経路を創出しました。

- 2025年9月:MEEは中国国家炭素市場進捗報告書(2025年)を公表し、全中央国有企業が3連続サイクルにわたりETS(排出権取引制度)を100%遵守し、72の中央国有企業子会社がCCERを活用して排出枠引き渡し義務を相殺したことを確認し、バイオ由来炭素クレジットへの持続的な機関需要を創出しています。

中国廃棄物由来再生可能ガス市場レポートの範囲

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物糞尿 |

| 産業用有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガス高度化システム |

| その他 |

| バイオガス |

| バイオメタン・再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| コジェネレーション(CHP) |

| 系統注入 |

| 輸送用燃料 |

| 産業用加熱 |

| 住宅・商業用加熱 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・高度化ユニット |

| 圧縮機・貯蔵システム |

| 発電機器 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物糞尿 | |

| 産業用有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガス高度化システム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン・再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| コジェネレーション(CHP) | |

| 系統注入 | |

| 輸送用燃料 | |

| 産業用加熱 | |

| 住宅・商業用加熱 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・高度化ユニット | |

| 圧縮機・貯蔵システム | |

| 発電機器 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

中国における廃棄物由来再生可能ガスの2031年展望は?

このセクターは2025年の21億2,000万USDから2031年までに46億3,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 14.43%を記録します。

現在、中国で最も多くの収益を生み出している原料はどれですか?

農業残渣は2025年に31.50%のシェアでトップとなりました。主要農業省全体で大量の入手可能量を提供するためです。

2031年にかけて最も速く成長すると予想される原料はどれですか?

食品廃棄物は14.32%で最も速く成長すると予想されています。強制廃棄物分別が原料品質と供給の可視性を向上させるためです。

なぜ国有企業はこのセクターでそれほど重要なのですか?

PetroChina と Sinopec は、系統注入、取引プラットフォーム、認証、下流ガス関係を通じて規模を形成しており、バイヤーと融資機関のリスクを低減しています。

中国で最も速く拡大している用途はどれですか?

輸送用燃料は2031年にかけて13.25%で成長すると予測されています。完全電動化がより困難な物流事業者が低炭素代替手段を求めているためです。

より広範なプロジェクト展開への主な障壁は何ですか?

最大のハードルは経済性、特に国家生産補助金の欠如と分散した農業廃棄物回収の高い物流コストです。

最終更新日: