廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.34 十億米ドル |

| 市場規模 (2031) | 31.42 十億米ドル |

| 成長率 (2026 - 2031) | 9.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる廃棄物由来再生可能ガス市場分析

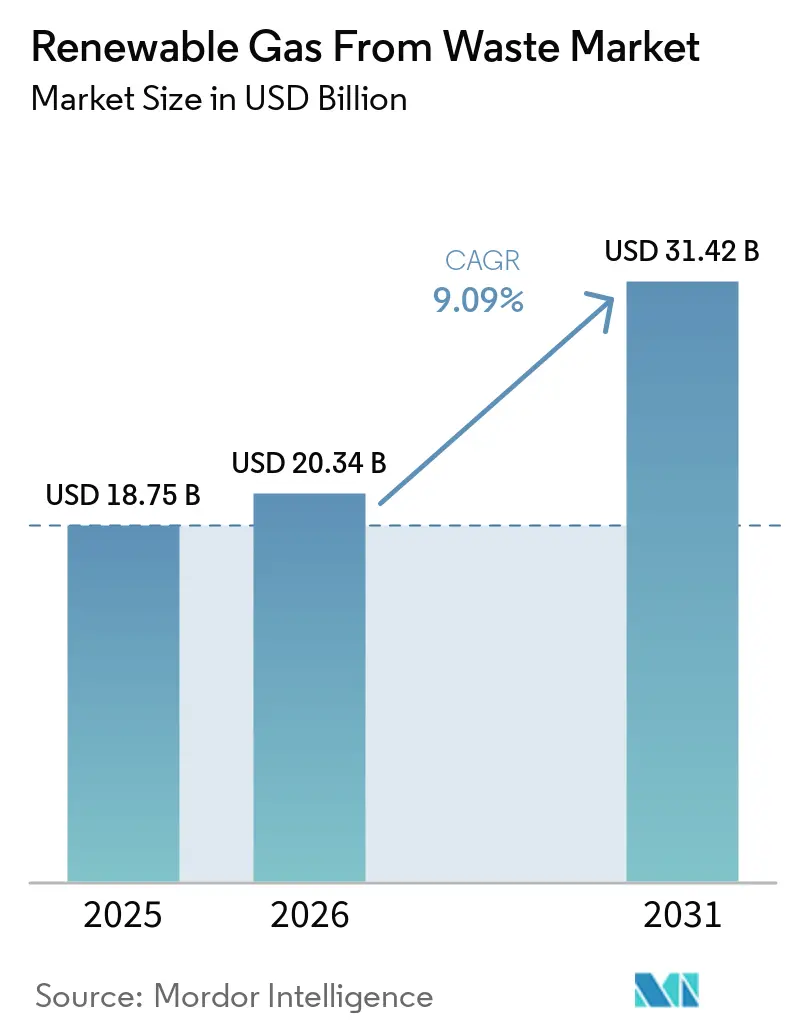

廃棄物由来再生可能ガス市場規模は2025年に187億5,000万米ドルと評価され、2026年の203億4,000万米ドルから2031年には314億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は9.09%です。

廃棄物由来再生可能ガス市場は、メタン排出規制の強化、米国および欧州連合における補助金プールの拡大、ディーゼルから再生可能天然ガスへの転換を進める大型車両フリートからの燃料需要の高まりによって支えられています。業界レポートによると、米国のバイオガス投資は2025年に大幅に増加し、埋立地および農業向けRNGプロジェクトに支えられました。政策枠組みが複数年にわたる収益の明確性を提供している北米と西欧で需要が最も集中している一方、アジア太平洋地域は都市化の進展に伴う都市廃棄物量の増加を背景に急速に拡大しています。廃棄物由来再生可能ガス市場はまた、より高付加価値なアップグレードシステムへの技術転換と、食品廃棄物および酪農糞尿への原料転換を反映しており、埋立地原料の圧力と不均一な規制が単一経路の開発者にとって実行リスクを高めています。

主要レポートのポイント

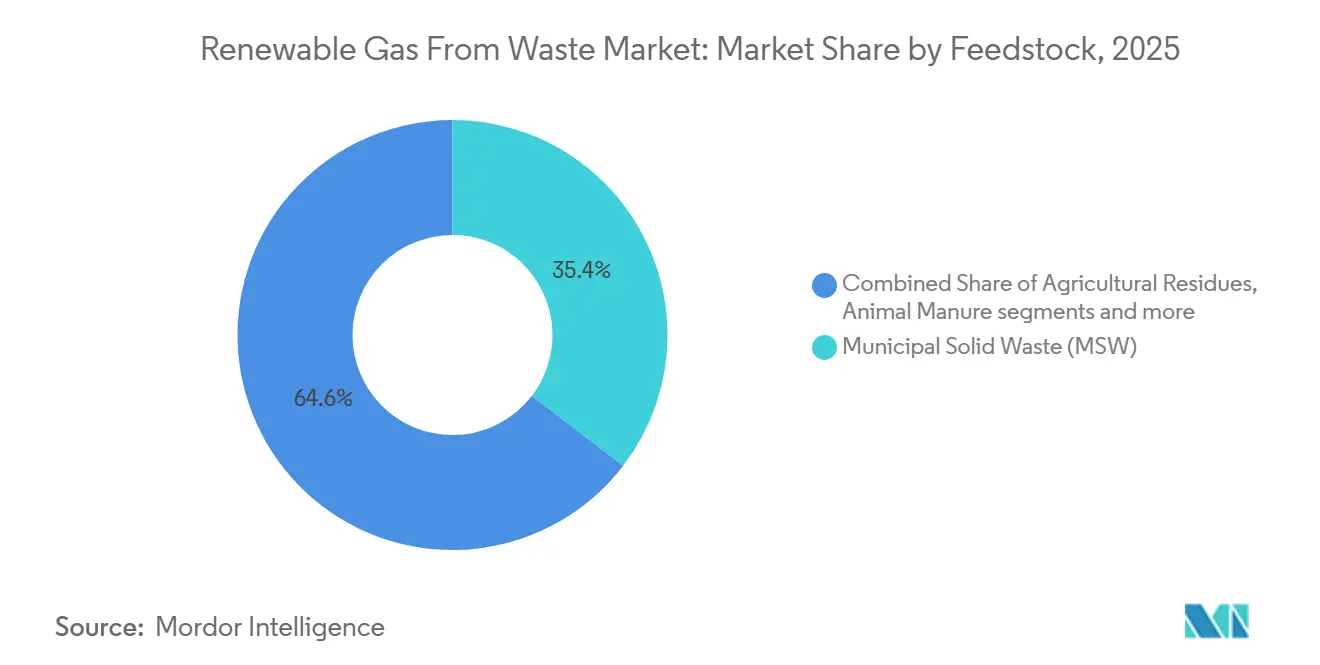

- 原料タイプ別では、都市固形廃棄物が2025年の廃棄物由来再生可能ガス市場シェアの35.4%を占め、食品廃棄物は2031年までに年平均成長率10.2%で拡大すると予測されています。

- 技術タイプ別では、嫌気性消化が2025年の廃棄物由来再生可能ガス市場規模の44.1%を占め、バイオガスアップグレードシステムは2031年までに年平均成長率11.1%で成長すると予測されています。

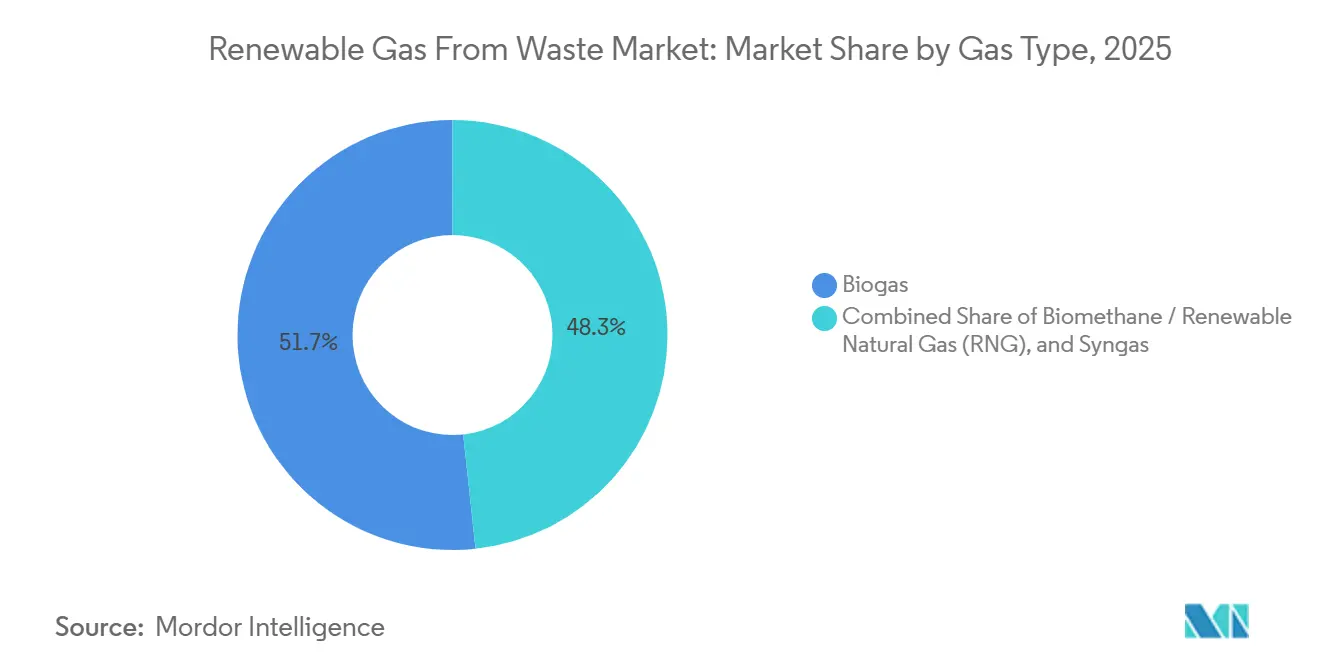

- ガス種別では、バイオガスが2025年に51.7%を占め、バイオメタン/再生可能天然ガスは2031年までに年平均成長率13.1%で成長すると予測されています。

- 用途タイプ別では、発電が2025年の用途構成の34.8%を占め、輸送燃料は2031年までに年平均成長率12.6%で拡大すると予測されています。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年の廃棄物由来再生可能ガス市場シェアの30.75%を占め、監視・制御システムは2031年までに年平均成長率10.4%で拡大すると予測されています。

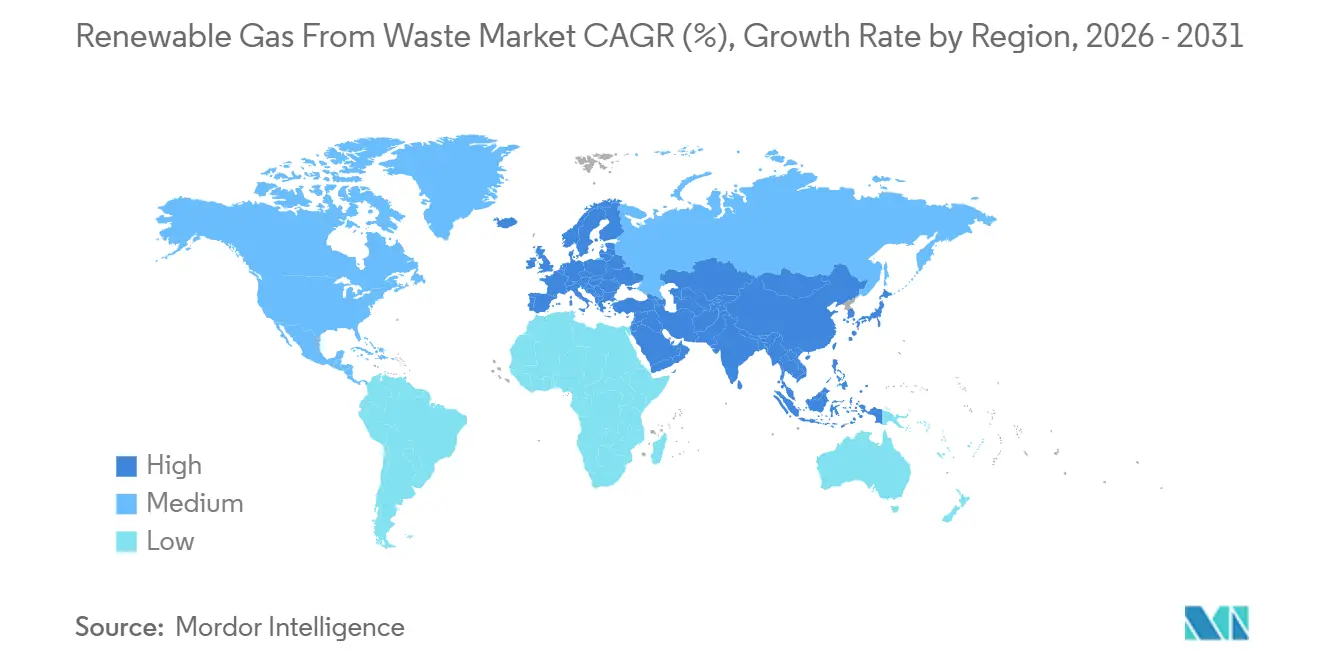

- 地域別では、欧州が2025年の廃棄物由来再生可能ガス市場シェアの38.5%を占め、アジア太平洋地域は2031年までに最高の年平均成長率13.6%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

廃棄物由来再生可能ガスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFS、LCFS、バイオメタン関税などの政府インセンティブが拡大している | +2.0% | 主要市場としての北米、二次市場としての欧州、アジア太平洋地域への波及効果 | 短期(2年以内) |

| 厳格なメタン排出規制と埋立地ガス義務がLFGからエネルギーへのプロジェクトを推進 | +1.8% | 北米と欧州で最も強力な執行が行われており、グローバルに影響 | 中期(2年~4年) |

| 企業の脱炭素化公約が低炭素RNGへの需要を押し上げる | +1.4% | 欧州、英国、北米で早期牽引力があり、グローバルに影響 | 中期(2年~4年) |

| 大型輸送セクターが埋立地RNGを燃料とするCNGおよびLNGへ転換 | +1.0% | 北米が支配的市場、欧州が新興市場 | 中期(2年~4年) |

| 都市化と食品廃棄物の増加 | +0.8% | アジア太平洋地域と南米で最も高い影響があり、グローバルに影響 | 長期(4年以上) |

| バイオガスアップグレードの収率とガス品質の向上 | +0.6% | グローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

RFS、LCFS、バイオメタン関税などの政府インセンティブが拡大している

政府政策は廃棄物由来再生可能ガス市場に対する最も明確な商業的支援の形態であり続けており、開発者に対して融資機関が引き受け可能な収益基盤を提供しています。米国環境保護庁は2026年3月にSet 2再生可能燃料基準規則を最終決定し、セルロース系バイオ燃料の義務量を2026年に13億6,000万再生可能識別番号(RIN)、2027年に14億3,000万RINに設定し、バイオガス由来経路への規制上の焦点を維持しました。[1]出典:米国環境保護庁、「Set 2規則詳細ファクトシート」、米国環境保護庁、epa.gov この決定が重要なのは、再生可能電力がこれらの適格量から除外されたため、D3再生可能識別番号の需要が埋立地ガスおよび嫌気性消化RNGプロジェクトにより集中することになるからです。カリフォルニア州も、更新された低炭素燃料基準(LCFS)規則が2025年7月1日に発効し、電気自動車充電用の線形発電機に使用されるバイオメタンのブック・アンド・クレーム会計を2035年まで延長したことで、プロジェクトの可視性を強化しました。[2]カリフォルニア州大気資源委員会、「2025年LCFS改正実施FAQ」、カリフォルニア州大気資源委員会、arb.ca.gov 欧州では、REPowerEUが2030年に向けた年間350億立方メートルのバイオメタン目標を引き続き支援しており、欧州委員会は累積投資需要を370億ユーロ(400億米ドル)と試算し、廃棄物由来再生可能ガス市場を大規模な公共政策の整備アジェンダと整合させています。[3]欧州委員会、「バイオメタン」、欧州委員会エネルギー、energy.ec.europa.eu

厳格なメタン排出規制と埋立地ガス義務がLFGからエネルギーへのプロジェクトを推進

メタン規制は、廃棄物由来再生可能ガス市場において、埋立地ガス回収を自発的な環境対策から直接的な投資トリガーへと転換させています。米国環境保護庁の温室効果ガス報告プログラムは2023年に1,287か所の都市固形廃棄物および産業廃棄物埋立地を追跡しており、そのうち83%がまだ廃棄物を積極的に受け入れており、さらなるコンプライアンス活動のための大規模な監視対象基盤が残されています。米国バイオガス協議会は、米国の470か所の埋立地がまだガスを燃焼させており、それをRNGに転換できる可能性があり、132万2,000標準立方フィート毎分の未活用回収ポテンシャルを示していると報告しました。回収規制が強化されるにつれ、回収されたガスが輸送および系統経路に連結される場合により高い価値を持つため、より多くの事業者が単純な燃焼や直接燃焼よりもRNGアップグレードを選好する可能性があります。

企業の脱炭素化公約が低炭素RNGへの需要を押し上げる

企業の引き取り契約は廃棄物由来再生可能ガス市場の資金調達ツールとなりつつあり、特に欧州では買い手が長期バイオメタン購入契約に署名するようになっています。BASFとENGIEは2024年7月に2.7~3.0テラワット時のバイオメタンをカバーする7年間の契約に署名し、欧州化学セクターにおける最大規模の産業用バイオメタン取引の一つとなりました。サノフィはENGIEと1.3テラワット時の6年間契約に署名し、ENGIEはまたPepsiCo英国と7,000万ポンド(8,900万米ドル)の投資に裏付けられた新しい嫌気性消化プラントから年間60ギガワット時の10年間契約に署名しました。アルケマは2025年3月に、フランスの4か所の製造拠点で年間25ギガワット時のENGIEとの8年間バイオメタン供給契約に署名し、さらなる事例を加えました。これらの契約は、施設が完全な生産量に達する前に買い手のコミットメントを債務融資に提供することで、新規プロジェクトの需要リスクを低減します。その結果、企業調達はもはや単なる持続可能性のシグナルではなく、廃棄物由来再生可能ガス市場における設備拡張を形成する役割を担っています。

大型輸送セクターが埋立地RNGを燃料とするCNGおよびLNGへ転換

大型輸送は現在、北米における廃棄物由来再生可能ガス市場の最も重要な需要チャネルの一つとなっています。トランスポート・プロジェクトは2026年5月に、2025年に米国で使用された道路用天然ガス燃料の94%がRNGであり、7億5,500万ガソリンガロン相当に相当すると報告しました。この量は2024年比で13%増加しており、フリートが単にエンジン技術を切り替えるのではなく、より多くの再生可能燃料を使用していることを確認しています。輸送の牽引力が重要なのは、特に環境クレジットを燃料販売に積み重ねることができる場合、アップグレードされたガスに多くの直接燃焼用途よりも明確な価格プレミアムを与えるからです。より多くの貨物事業者がRNGを活用した給油戦略を採用するにつれ、廃棄物由来再生可能ガス市場は埋立地および消化資産に連結した新しいアップグレードシステムに対してより強固な商業的根拠を得ることになります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LFGシステム、アップグレードプラント、パイプライン接続に対する高い資本要件 | -1.8% | グローバル | 短期(2年以内) |

| 不均一な規制と補助金が市場の断片化を生み出す | -1.4% | 欧州が主要市場であり、より広いグローバルな関連性を持つ | 中期(2年~4年) |

| 廃棄物転換とリサイクルの改善に伴う埋立地ガス収率の低下 | -1.0% | 北米と北欧 | 長期(4年以上) |

| シロキサン汚染、硫化水素除去、ガス変動性を含む技術的問題 | -0.7% | グローバル、特に廃水および都市固形廃棄物の流れにおいて | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

LFGシステム、アップグレードプラント、パイプライン接続には高い資本が必要

資本集約性は廃棄物由来再生可能ガス市場の主要な障壁であり続けており、特に新しい回収システム、ガス洗浄設備、パイプライン接続を必要とするプロジェクトにとって顕著です。米国バイオガス協議会は、米国のバイオガス回収ポテンシャルを完全に整備するには、候補となる埋立地、食品廃棄物施設、農場、廃水処理施設全体で4,500億米ドルの資本が必要と試算しました。この規模の支出は、開発者が既存インフラが整備されたサイト、より強固な炭素クレジット経済性、または長期引き取り契約を持つサイトに引き続き注力する理由を説明しています。パイプライン相互接続もまた不確実性を加えます。なぜなら、コストはネットワークからの距離、ガス会社のガス仕様、計量要件によって異なり、サイト選定を最初から財務上の問題にするからです。この資金調達の負担は、廃棄物由来再生可能ガス市場、特に大規模なバランスシートやポートフォリオパートナーを持たない独立系開発者にとってプロジェクト形成を遅らせます。

不均一な規制と補助金が市場の断片化を生み出す

規制の断片化は廃棄物由来再生可能ガス市場においてコンライアンスコストと実行リスクの両方を高めます。ドイツはこの問題を明確に示しており、エネルギー産業法(EnWG)の改正案はバイオメタンプラントへの保証されたガスネットワークアクセスを10年間に制限しようとしていますが、多くのプロジェクトははるかに長い回収期間を必要とします。ドイツエネルギー機関(dena)は2025年のバイオメタン産業バロメーターで、政策の不確実性、低いガス価格、倒産による歪みが投資センチメントを圧迫し、市場環境が調査開始以来最低水準に落ち込んだと報告しました。EUは指令2024/1788を通じてアクセス改善に向けて動いていますが、実施は加盟国間でまだ異なっており、プロジェクト開発者は不均一な規制環境を管理しなければなりません。国際エネルギー機関(IEA)もまた、調和のとれたバイオメタン持続可能性認証の欠如が国境を越えた取引を引き続き制限し、環境属性が米国RFS、カリフォルニアLCFS、EU RED IIIシステム間で容易に移動できない状況を維持していると指摘しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:都市固形廃棄物が設置量を支え、食品廃棄物が新規投資を引き付ける

都市固形廃棄物は2025年に35.4%の最大シェアを保持し、廃棄物由来再生可能ガス市場の設置済み原料供給の中核であり続けました。その地位は3つの持続的な優位性から生まれました:規制された埋立地インフラ、成熟した廃棄物セルからの予測可能なガス収率、および米国RFSの下でD3再生可能識別番号生成を支援するセルロース系適格性です。埋立地プロジェクトはまた、北米と欧州での長い操業実績から恩恵を受けており、融資機関や開発者が新しい廃棄物経路と比較して評価しやすくなっています。食品廃棄物は最も急成長している原料セグメントであり、州の有機物禁止令と高水分有機物を嫌気性消化に転換する経済性を反映して、2026年から2031年にかけて年平均成長率10.2%で拡大すると予測されています。米国バイオガス協議会は2026年2月に、食品廃棄物が米国の都市固形廃棄物流の15%を占め、75%以上がまだ埋立地に行き着いており、将来の転換に利用可能な大量の廃棄物が残されていると述べました。

同レポートは、米国に独立した食品廃棄物嫌気性消化施設が124か所しかなく、合計容量が年間276億立方フィートであるのに対し、理論的ポテンシャルは1,920億立方フィートであり、このセグメントがその資源基盤に対してまだいかに初期段階にあるかを強調しています。農業残渣と動物糞尿は廃棄物由来再生可能ガス産業において独自の価値プールを代表しており、酪農糞尿はLCFSおよび連邦RFSの下で非常に有利なライフサイクル炭素スコアを獲得できます。この収益の積み重ねは、炭素強度がガスの価値をはるかに超える価値を生み出すほど低い場合に、糞尿ベースのRNGを特に魅力的にします。産業有機廃棄物も、食品加工業者、醸造業者、製薬工場が長期エネルギー調達とゲートフィー論理を組み合わせることができるため、存在感を増しています。国連食糧農業機関(FAO)と経済協力開発機構(OECD)の2025年から2034年の見通しは、この原料ミックスの長期的な方向性を支持しており、中所得国における所得の上昇と都市化が時間の経過とともに食料消費と関連廃棄物量を増加させると予想されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:嫌気性消化がシェアを支配し、アップグレードシステムが成長モメンタムを獲得

嫌気性消化は2025年の技術ミックスの44.1%を占め、廃棄物由来再生可能ガス市場で最大の基盤となっています。その優位性は幅広い原料柔軟性を反映しており、同じプロセスファミリーが廃水汚泥、食品廃棄物、動物糞尿、混合有機物にわたって機能し、新しい代替技術よりもはるかに高い商業的成熟度を持っています。嫌気性消化はまた、長い操業実績から恩恵を受けており、融資機関の不確実性を低減し、標準化されたプラント構成を支援します。共消化は、事業者が異なる有機物流をブレンドして原料の季節性を平準化し、稼働率を改善できるようにすることで、この優位性を強化します。2025年に発表された研究では、ゼロ価鉄ナノ粒子、バイオチャーバイオオーグメンテーションなどのプロセス介入が制御された条件下でバイオガス収率とメタン含有量を増加させることができ、既存施設でのさらなる性能向上を示唆しています。

埋立地ガス回収は規制されたサイトの廃棄物管理インフラに組み込まれているため引き続き重要です。しかし、その長期的なシェアは、転換規則が埋立地から有機物を除去するにつれて圧力を受ける可能性があります。バイオガスアップグレードは最も急成長している技術セグメントであり、輸送燃料および系統注入経路で利用可能なより強固な経済性を反映して、2031年までに年平均成長率11.1%で成長すると予測されています。最近の技術的研究は、4塔式真空圧力スイング吸着(VPSA)システムやナノバブル強化膜アプローチを含む新しいアップグレード設計全体でエネルギー使用量の低減とガス純度の向上を示しています。これらの改善が重要なのは、より高いメタン純度と低い処理エネルギーが廃棄物由来再生可能ガス市場のプラントマージンを直接改善するからです。ガス化と熱分解は引き続き市場の一部を構成しています。しかし、商業基盤が小さく原料適合性が狭いため、嫌気性消化やアップグレードよりもニッチな存在にとどまっています。

ガス種別:バイオガスが設置基盤をリードし、RNGが価値スタックのプレミアム端を支配

バイオガスは2025年のガス生産量の51.7%のシェアを維持しており、バイオメタン/RNGアップグレード経済性が強化される前に構築された直接燃焼および熱電併給システムの大規模な設置基盤を反映しています。多くの農場内消化槽や廃水施設は、地域の引き取り価格、プロジェクト規模、またはガスパイプラインまでの距離がまだ完全なアップグレードユニットを正当化しないため、生バイオガスで止まっています。これにより、より高付加価値なガス形態がより速く拡大しているにもかかわらず、バイオガスは廃棄物由来再生可能ガス市場全体で引き続き関連性を持ちます。

バイオメタン/再生可能天然ガスは最も急成長しているガス種であり、2026年から2031年にかけて年平均成長率13.1%で成長すると予測され、廃棄物由来再生可能ガス市場のプレミアム端に位置しています。バイオメタンは、指令2024/1788の下で欧州での接続権が改善されているため支持を得ており、同指令はネットワーク事業者に化石ガス生産よりも再生可能ガス接続要求を優先することを求めています。この変更は、アップグレードされたガスプロジェクトの主要な歴史的ボトルネックの一つ、すなわち公正かつタイムリーなネットワークアクセスの確保の困難さに対処しています。ドイツはまた、2025年に12.8テラワット時を生産した290か所のバイオメタンアップグレードプラントを有しており、バイオガス専門家協会(Fachverband Biogas)は現在の資産基盤で既に14.5テラワット時が達成可能であると指摘しました。技術的ポテンシャルと実現生産量のギャップは、政策と商業的準備状況がプラント能力と同様に生産量を形成していることを示しています。合成ガスは消化に適さない廃棄物流に対して引き続き関連性を持ちますが、商業的深度の面では標準化されたバイオガスおよびRNG経路に遅れをとっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:発電が設置量でリードし、輸送燃料が経済的価値でリード

発電は2025年に34.8%の最大シェアを占め、もともとオンサイト電力生産向けに構築されたバイオガスシステムのグローバル設置基盤に支えられています。この基盤は特に欧州と中国で顕著であり、多くの施設がアップグレードされたガス経路がより魅力的になる前に電力および熱電併給(CHP)を中心に設計されていました。熱電併給(CHP)は、総システム効率を電力専用資産よりも強い範囲に高めることができるため、安定した熱需要を持つサイトに依然として適しています。系統注入も拡大していますが、パイプライン近接性、ガス品質コンプライアンス、事業者規模への依存度が高いままです。これらの条件は、生バイオガスから注入バイオメタンへの移行において、大規模な開発者とより好立地の資産が依然として優位性を持つことを意味します。

輸送燃料は最も急成長している用途であり、2031年までに年平均成長率12.6%で拡大すると予測され、廃棄物由来再生可能ガス市場規模の最も強力な需要チャネルの一つとなっています。米国では、2025年に使用された道路用天然ガス燃料の94%がRNGであり、合計7億5,500万ガソリンガロン相当に達しており、燃料プールが実際の使用において既に高度に再生可能であることを示しています。貨物およびその他のモビリティユーザーからの牽引力は、多くの新規プロジェクトにとって直接燃焼よりもアップグレードをより魅力的な選択肢にします。産業用および住宅・商業用暖房は、特に明確な脱炭素化ロードマップを持つ国々でバイオメタンが地域ネットワークに注入されるにつれて成長し続けています。廃棄物由来再生可能ガス市場全体の用途ミックスは、電力が最大の設置基盤を維持しているにもかかわらず、より高付加価値なガス販売に向けて移行しています。

コンポーネント別:ガス回収から高度監視までのインフラバリューチェーン

ガス処理・アップグレードユニットは2025年の廃棄物由来再生可能ガス市場シェアの30.75%を占め、バリューチェーンにおける最大のコンポーネントカテゴリーとなっています。その主導的地位は、生バイオガスを系統注入や輸送燃料などのより高付加価値な最終用途に移行させるためのガス精製の中心的役割を反映しています。このシステムの部分には、メタン濃度を高め二酸化炭素と不純物を除去する膜分離器、水スクラバー、VPSAシステムが含まれます。これらのユニットの商業的重要性は、開発者が直接燃焼よりも強い価格設定とより良いクレジット連動リターンを提供する再生可能天然ガス経路を優先するにつれて高まっています。廃棄物由来再生可能ガス市場は、燃料仕様へのコンプライアンスがプロジェクトがプレミアム引き取りチャネルにアクセスできるかどうかを決定するため、このコンポーネントに大きな資本シェアを割り当て続けています。

ガス処理・アップグレードユニットはまた、より高い回収率と低いエネルギー使用がプラントマージンを直接改善できるため、プロジェクト経済性を形成します。監視・制御システムは最も急成長しているコンポーネントセグメントであり、2031年までに年平均成長率10.41%で拡大すると予測されています。その成長は、より厳格なガス品質基準、より厳しい報告要件、およびシロキサンや硫化水素などの汚染物質をリアルタイムで管理する運用上の必要性を反映しています。より多くのプロジェクトが車両燃料とパイプライン注入を目標とするにつれ、継続的な測定と自動制御は任意ではなく不可欠なものになっています。このトレンドは廃棄物由来再生可能ガス市場全体でデジタル監視と品質保証の戦略的価値を高めています。

地域分析

欧州は2025年の廃棄物由来再生可能ガス市場シェアの38.5%を占め、現在のサイクルで最大の地域市場となっています。この地域のリードは、強力なバイオメタン政策の野心、確立された消化・アップグレード資産、および複数の加盟国にわたるより広いガスネットワーク統合から生まれています。REPowerEUの2030年までに年間350億立方メートルのバイオメタンという目標と、推定370億ユーロ(400億米ドル)の投資要件は、地域全体の長期プロジェクトパイプラインを引き続き支援しています。ドイツは290か所のバイオメタンアップグレード施設を含む約9,605か所のバイオガスプラントを稼働させており、2025年に12.8テラワット時を生産し、地域の設置インフラの深さを示しています。同時に、ドイツなどの市場における不均一な国内実施と規制の不確実性は、開発者にとって資金調達と実行リスクを高め続けています。

北米は、連邦RFS、カリフォルニアLCFS、州の有機物転換規則、および埋立地ガスと嫌気性消化プロジェクトの大規模な設置基盤に支えられ、廃棄物由来再生可能ガス市場で最も商業的に進んだ地域の一つであり続けました。2025年には21億米ドルの新規米国バイオガス投資が稼働し、埋立地プロジェクトが資本展開をリードし農業がそれに続いており、資本展開が原料タイプ全体に広がっていることを示しています。米国にはまだRNGに転換できるガスを燃焼させている470か所の埋立地があり、追加供給のための目に見える近期開発パイプラインを維持しています。カナダはブリティッシュコロンビア州やオンタリオ州などの州がバイオメタン調達枠組みと市町村プロジェクト支援メカニズムの構築を続けているため、地域的な深みを加えています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率13.62%で拡大すると予測され、廃棄物由来再生可能ガス市場で最も急成長している地域となっています。この地域の成長は、急速な都市化、増加する有機廃棄物量、および中国が主導する政策標準化の進展と結びついています。中国の技術標準NB/T 11925-2025はより広い産業推進の一部として形成された一方、国際エネルギー機関(IEA)バイオエネルギーのデータは現在のバイオメタン容量が国の長期資源ポテンシャルをはるかに下回っていることを示しています。インドと東南アジアは廃棄物量の増加と地域プロジェクト枠組みの改善に伴い二次的な成長センターとして台頭しています。南米はブラジルを筆頭に埋立地ガス開発を進めています。同時に、中東とアフリカは大量の未回収有機廃棄物と限られたインフラを持つ初期段階の市場にとどまっています。この地域ミックスにより、欧州が最大の収益センター、北米が高度に発展した商業基盤、アジア太平洋地域が2031年までの拡大の主要な滑走路となっています。

競合環境

廃棄物由来再生可能ガス市場は中程度の集中度を示しています。大規模な統合エネルギー企業とインフラに裏付けられた開発者が現在、最大のプロジェクトポートフォリオの多くを支配しています。しかし、地域の専門業者、廃棄物管理業者、設備サプライヤーが各国にわたって幅広いサプライヤー基盤を構成しています。このミックスは、原料アクセス、許認可、相互接続、引き取り構造が依然として高度にサイト固有であるため、廃棄物由来再生可能ガス市場が規模と地域実行力の両方を評価することを意味します。市場上位での戦略的行動は、一回限りのプラントではなく、複数のサイトに展開できるプロジェクトテンプレートに廃棄物アクセス、アップグレード技術、長期燃料または系統販売を組み合わせた反復可能なプラットフォームモデルにますます集中しています。

Montauk Renewablesは2026年3月に、ノースカロライナ州の農業RNGプロジェクトの第一フェーズに資金を提供し将来のプロジェクト完成を支援するためにHASIとの2億米ドルのシニアクレジットファシリティを確認し、この資金調達パターンを示しました。Clean Energy FuelsとMaas Energy Worksも2025年5月に6か所の酪農場にわたる3か所の酪農RNG生産施設に合計8,000万米ドルの投資で着工し、整備モデルを拡大しました。欧州では、EQTが2025年6月にWaga Energyの54.1%の株式を1株当たり21.55ユーロ(23.27米ドル)で取得するための独占交渉に入り、埋立地ガスからRNGへの資産に対するインフラ投資家の継続的な信頼を示しました。これらの動きは、資本提供者が孤立した開発機会よりも反復可能なエンジニアリングと長い資産寿命を持つプラットフォームをますます好むことを示しています。

競合上の白地は、プロジェクトが同じ場所で廃棄処理とエネルギーニーズの両方を解決できる小規模な埋立地と産業食品廃棄物サイトで最も強く残っています。資産軽量型の構造は、原料所有者の初期負担を軽減し開発者が長期契約期間にわたって価値を回収できるようにするため、廃棄物由来再生可能ガス市場のその部分でより関連性が高まっています。企業バイオメタン購入契約も、ENGIEとのBASF、サノフィ、PepsiCo英国、アルケマの契約に見られるように、新しいプラントに信用力のある需要アンカーを与えることで競争を支援します。同時に、系統と車両燃料市場が安定した汚染物質制御と信頼性の高い仕様コンプライアンスを必要とするため、ガス品質管理がより明確な差別化の源泉となっています。より広い視点では、廃棄物由来再生可能ガス市場は資本アクセスと実行規律を中心に統合されつつありますが、勝者総取り構造には程遠い状況です。

廃棄物由来再生可能ガス産業のリーダー企業

TotalEnergies SE

Storengy SAS (ENGIE Group)

Veolia Environnement S.A.

SUEZ S.A.

L'Air Liquide S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Sagepoint Energyとその物流子会社は、カミンズX15Nエンジンを搭載した大型RNG動力フレイトライナートラック60台を取得し、同社を垂直統合型RNG生産者および専用物流キャリアとして位置付けました。これはエネルギー資産が輸送業務に直接燃料を供給する循環型モデルです。

- 2026年3月:米国環境保護庁がRFS「Set 2」規則を最終決定し、セルロース系バイオ燃料の再生可能量義務(RVO)を2026年に13億6,000万RIN、2027年に14億3,000万RINに設定しました。この規則は農村経済に100億米ドル以上をもたらし、10万人以上の雇用を創出し、米国の外国石油依存度を1日当たり約30万バレル削減すると予測されています。

- 2026年2月:ドイツの連邦ネットワーク庁(Bundesnetzagentur)が2026年バイオメタンオークションの上限価格を1キロワット時当たり23.13ユーロセント(約0.25米ドル)に設定し、2回の入札ラウンドにわたる年間総オークション量を600メガワットとし、より広い規制の不確実性の中でドイツのバイオメタン開発者に価格下限を提供しました。

廃棄物由来再生可能ガスのグローバル市場レポートの範囲

廃棄物由来の再生可能ガス市場レポートは、原料別(食品廃棄物、動物の糞尿、その他)、技術別(ガス化、熱分解、その他)、ガス種別(バイオガス、合成ガス、その他)、用途別(発電、その他)、コンポーネント別(ガス回収、消化槽・発酵、その他)、地域別(北米、欧州、その他)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| 熱電併給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業用暖房 |

| 住宅・商業用暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| 圧縮機・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 原料別 | 都市固形廃棄物(MSW) | |

| 農業残渣 | ||

| 動物糞尿 | ||

| 産業有機廃棄物 | ||

| 下水汚泥 | ||

| 食品廃棄物 | ||

| その他 | ||

| 技術別 | 嫌気性消化 | |

| 埋立地ガス回収 | ||

| ガス化 | ||

| 熱分解 | ||

| バイオガスアップグレードシステム | ||

| その他 | ||

| ガス種別 | バイオガス | |

| バイオメタン/再生可能天然ガス(RNG) | ||

| 合成ガス | ||

| 用途別 | 発電 | |

| 熱電併給(CHP) | ||

| 系統注入 | ||

| 輸送燃料 | ||

| 産業用暖房 | ||

| 住宅・商業用暖房 | ||

| その他 | ||

| コンポーネント別 | ガス回収システム | |

| 消化槽・発酵システム | ||

| ガス処理・アップグレードユニット | ||

| 圧縮機・貯蔵システム | ||

| 発電設備 | ||

| 監視・制御システム | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の廃棄物由来再生可能ガス市場規模はいくらですか?

廃棄物由来再生可能ガス市場規模は2026年に203億4,000万米ドルであり、年平均成長率9.09%で成長し、2031年までに314億2,000万米ドルに達すると予測されています。

現在リードしている原料と最も急速に拡大している原料はどれですか?

都市固形廃棄物は成熟した埋立地インフラにより2025年に35.4%のシェアでリードし、食品廃棄物は有機物転換規則の拡大に伴い年平均成長率10.2%で最も急速に成長すると予測されています。

RNGが生バイオガスよりも速く成長しているのはなぜですか?

RNGはより高付加価値な輸送燃料と系統注入経路に結びついており、米国のパイプライン品質RNG施設は2025年12月までに659か所に達し、このガス種の年平均成長率13.1%の予測を支援しています。

輸送がプロジェクト経済性にとってなぜそれほど重要なのですか?

米国では、2025年に使用された道路用天然ガス燃料の94%がRNGであり、合計7億5,500万ガソリンガロン相当に達しており、アップグレードされたガスに多くの直接燃焼用途よりも強い収益経路を与え、アップグレードシステムへのより多くの投資を支援しています。

この分野で最も急速に成長している地域はどこですか?

アジア太平洋地域は都市化と廃棄物発生量の増加が原料の利用可能性を拡大しており、中国は現在のバイオメタン容量と長期ポテンシャルの間に非常に大きなギャップを依然として持っているため、最も急速に成長している地域ブロックです。

新規プロジェクトに参入する開発者にとっての主なリスクは何ですか?

最大の課題は資本集約性と不均一な規制の組み合わせであり、プロジェクトは高価な回収、アップグレード、相互接続資産を必要とすることが多い一方、政策条件は依然として管轄区域によって大きく異なります。

最終更新日: