米国廃棄物由来再生可能ガス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.82 十億米ドル |

| 市場規模 (2026) | 5.29 十億米ドル |

| 市場規模 (2031) | 8.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国廃棄物由来再生可能ガス市場分析

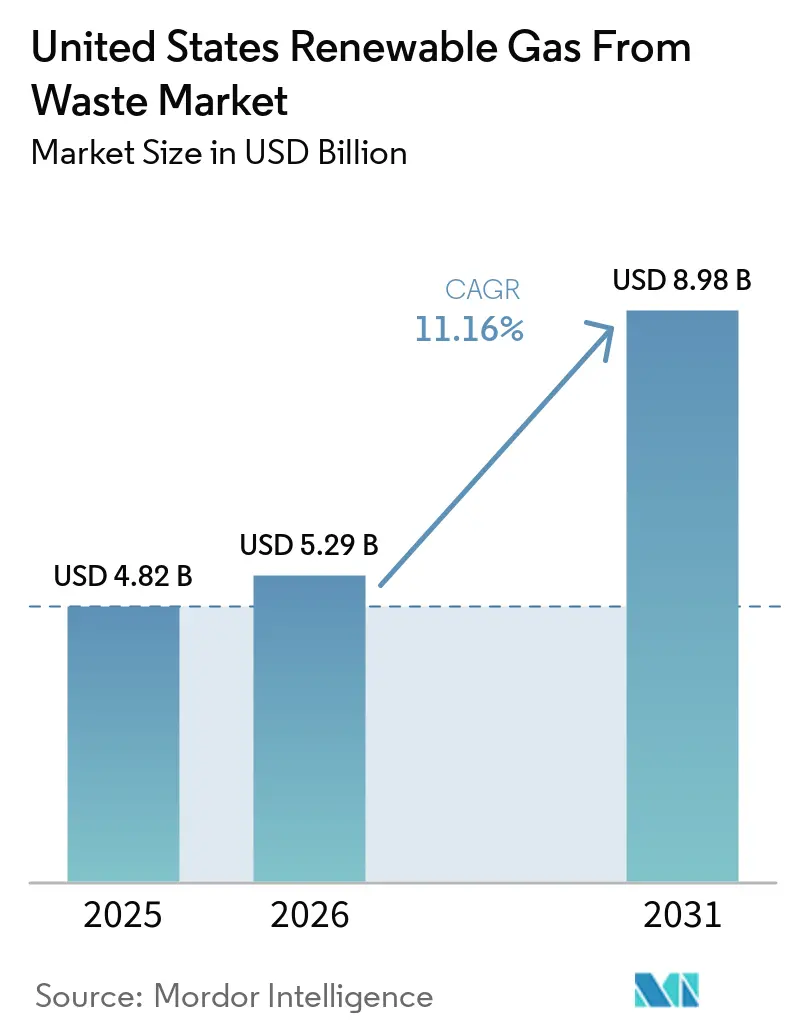

米国廃棄物由来再生可能ガス市場規模は、2025年に48億2,000万米ドル、2026年に52億9,000万米ドルと予測され、2026年から2031年にかけて年平均成長率11.16%で成長し、2031年までに89億8,000万米ドルに達する見込みです。

連邦政府の支援は、第45Z条が実施の明確化に向けて進展し、建設期間が長いデベロッパーの計画期間を延長したことで、より安定したものとなっています。また、フリート事業者、電力会社、大口エネルギー利用者が短期市場への売却ではなく長期契約可能な低炭素燃料および安定した再生可能電力を求めているため、需要の持続性も高まっています。州の有機物廃棄転換規制は原料基盤を拡大しており、食品廃棄物やその他の有機物流を廃棄から消化・アップグレードシステムへと着実に移行させています。資本は一部の沿岸州を超えて広く普及しています。一方で、低迷するLCFS価格と残存する政策解釈リスクが、米国廃棄物由来再生可能ガス市場における短期的な引受業務に引き続き影響を与えています。

主要レポートのポイント

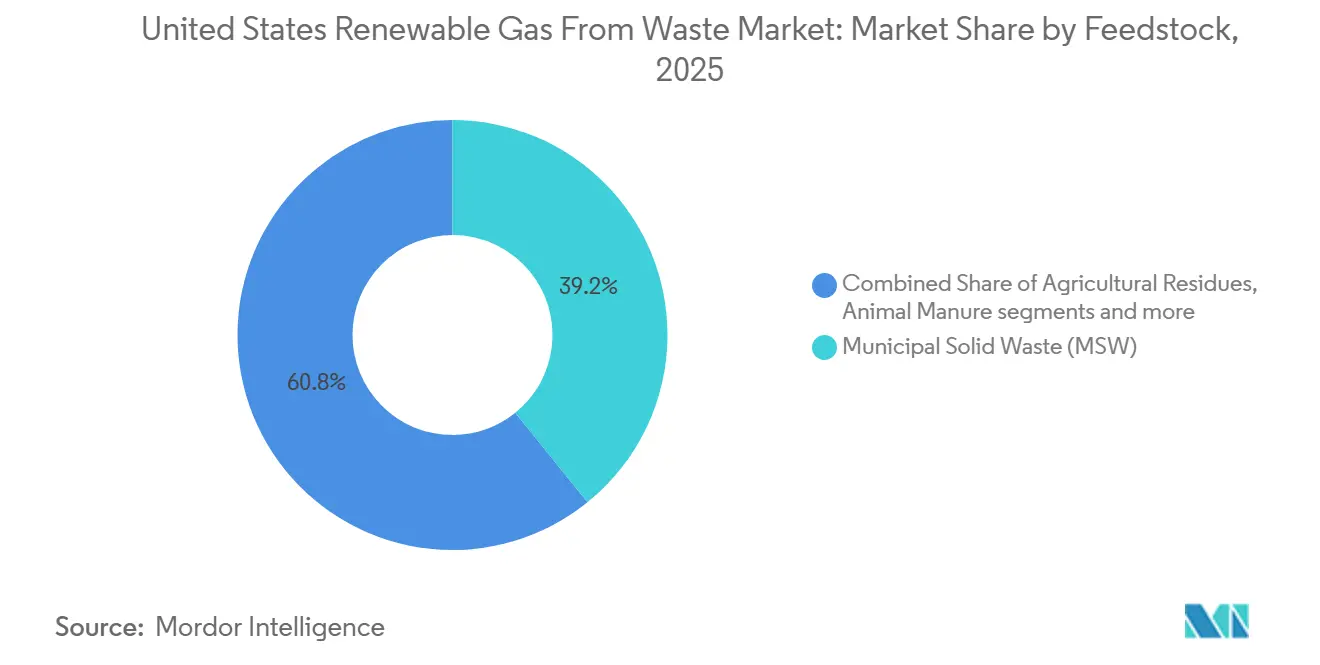

- 原料別では、都市固形廃棄物が2025年の米国廃棄物由来再生可能ガス市場シェアの39.2%を占めてトップとなり、食品廃棄物は2031年までに年平均成長率13.8%で拡大する見込みです。

- 技術別では、嫌気性消化が2025年の米国廃棄物由来再生可能ガス市場規模の41.8%を占め、バイオガスアップグレードシステムは2031年までに年平均成長率12.3%で成長する見込みです。

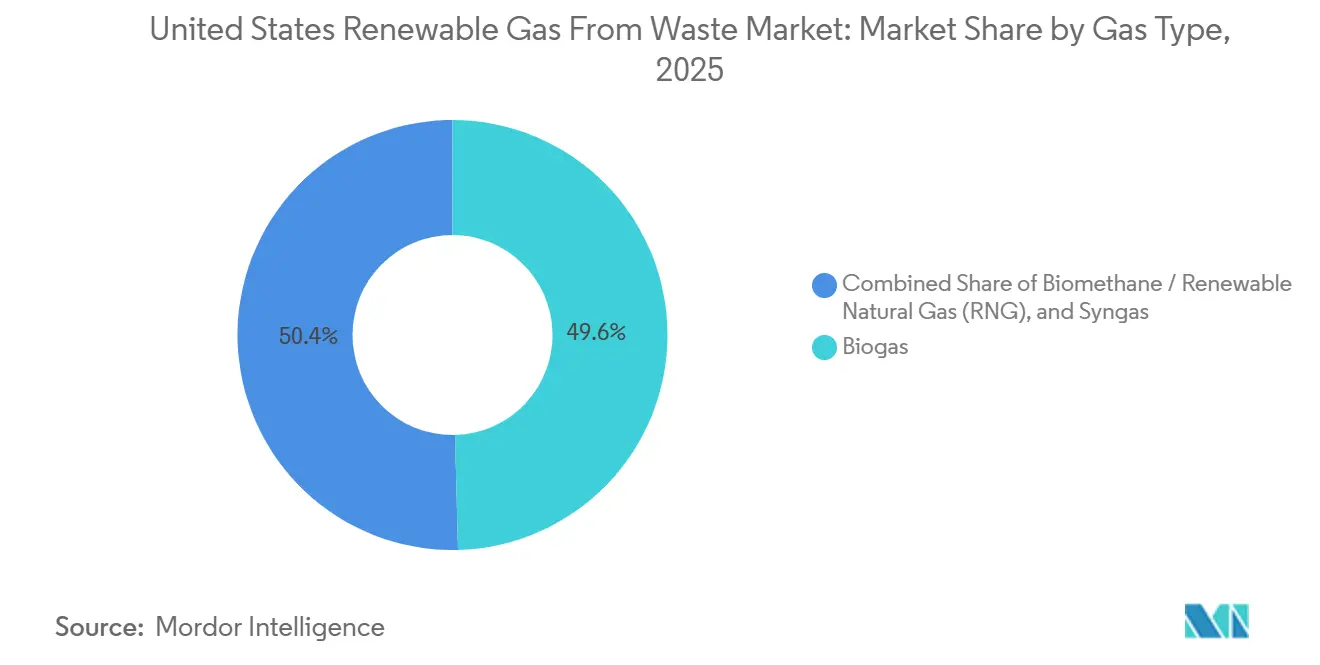

- ガス種別では、バイオガスが2025年に49.6%のシェアを占め、再生可能天然ガスは2031年までに年平均成長率13.1%で成長する見込みです。

- 用途別では、発電が2025年に36.5%のシェアを占め、輸送用燃料は2031年までに年平均成長率14.3%で成長する予測です。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年に29.8%のシェアを保有し、監視・制御システムは2031年までに年平均成長率11.2%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IRA税額控除による大規模資本展開の促進 | +2.8% | 全国規模、リフォルニア州、テキサス州、イリノイ州、および中西部農業州に集中 | 中期(2〜4年) |

| 連邦RFS RINクレジットによるRNGプロジェクト経済性の向上 | +2.5% | 全国規模、最高価値は埋立地、酪農、食品廃棄物経路にわたるD3 RIN生成が活発な州 | 短期(2年以内) |

| カリフォルニアLCFSによるネガティブ炭素強度原料への報酬 | +1.8% | カリフォルニア州が主要、オレゴン州およびワシントン州へのクリーン燃料プログラム連携を通じた波及効果 | 中期(2〜4年) |

| 企業フリートの脱炭素化による長期RNGオフテイクの推進 | +1.4% | 全国規模、主要貨物回廊沿いおよびフリート排出規制のある州に集中 | 中期(2〜4年) |

| 州の有機物廃棄転換義務による原料供給の拡大 | +1.0% | カリフォルニア州、ニューヨーク州、ワシントン州、コネチカット州、ニュージャージー州、より広い全国展開 | 長期(4年以上) |

| AI主導の電力需要による分散型バイオガス価値の強化 | +0.7% | バージニア州北部、テキサス州、および中西部データセンタークラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRA税額控除による大規模資本展開の促進

インフレ抑制法の第45Z条クリーン燃料生産クレジットは、米国廃棄物由来再生可能ガス市場において最も強力なプロジェクトファイナンス触媒となっています。[1]米国下院、「26 USC §45Z、クリーン燃料生産クレジット」、米国下院、uscode.house.gov。旧来の数量ベースの仕組みとは異なり、第45Z条はクレジット価値をライフサイクル炭素強度に連動させており、酪農糞尿および食品廃棄物経路に対して高炭素原料に比べて明確な経済的優位性を与えています。[2]連邦官報、「第45Z条クリーン燃料生産クレジット規則案」、連邦官報、govinfo.gov。「ワン・ビッグ・ビューティフル・ビル法」はこのクレジットを2029年まで延長し、開発から操業まで5〜7年を要するプロジェクトの資金調達適格性を実質的に向上させました。また、2026年2月に米国財務省および内国歳入庁が公表した規則案は、パイプライン品質のバイオメタンにアップグレードされたバイオガスがクレジットの対象となることを確認し、市場における最大の資金調達上の不確実性の一つを解消しました。クレジットの譲渡可能性により買い手プールが拡大し、この効果は2025年に顕著に現れ、農場ベースの新規システム40件および埋立地ガスシステム20件が稼働を開始し、合計資本は17億5,000万米ドルに達しました。

連邦RFS RINクレジットによるRNGプロジェクト経済性の向上

再生可能燃料基準は米国廃棄物由来再生可能ガス市場における主要な収益源であり続けており、2026年3月の最終規則は2026年のセルロース系バイオ燃料の総適用量を13億6,000万RINに、2027年を14億3,000万RINに設定しました。[3]米国環境保護庁、「2026年および2027年の最終再生可能燃料基準」、米国環境保護庁、epa.gov。同規則はeRINをプログラムから除外し、コンプライアンス経路を絞り込み、主にRNGプロジェクトによって生成されるD3セルロース系RINへの需要を集中させました。バイオガス規制改革規則はまた、40 CFR第80部サブパートEに基づく輸送燃料実証要件からRNG RIN生成を切り離すことでコンプライアンス上の摩擦を軽減しました。市場需要はこの枠組みに対応しており、2025年に米国で消費された道路走行天然ガス車燃料の94%がRNGであり、総計8億600万GGEのうち7億5,500万GGEに相当し、RNGモーター燃料使用量は前年比13%増加しました。この規制の明確化と検証済み燃料消費の組み合わせは、米国廃棄物由来再生可能ガス市場において機関投資家にとって引き続き魅力的な水準でプロジェクトリターンを支え続けています。

カリフォルニアLCFSによるネガティブ炭素強度原料への報酬

カリフォルニア州の低炭素燃料基準は、プロジェクトがネガティブ炭素強度スコアで適格となる場合、米国廃棄物由来再生可能ガス市場において最も豊かな州レベルの収益源であり続けています。カリフォルニア州大気資源委員会は2025年7月1日付で炭素強度削減ベンチマークを22.75%に引き締め、この単一の規則変更が2025年下半期に2四半期連続の純赤字をもたらしました。クレジット価格は2025年の年間平均が上限268.9米ドルに対して1メトリックトン当たり57米ドルにとどまり、この引き締まったバランスを完全には反映していませんでしたが、市場シグナルはクレジットバンクが解消されれば価格が堅調になることを示しています。カリフォルニア州AB 70は、カリフォルニア州大気資源委員会が2027年1月1日までに規制を改正し、転換された有機廃棄物由来のパイプラインバイオメタンがSB 1440に基づく電力会社の調達目標に算入できるよう求めるものです。この経路が追求されれば、適格プロジェクトはRFSおよびLCFS収益に加えて第三の価値源を獲得し、州内の有機物廃棄転換施設の経済性をさらに向上させることになります。

企業フリートの脱炭素化による長期RNGオフテイクの推進

長期オフテイク契約は、マーチャントエクスポージャーを契約収益に置き換えることで、米国廃棄物由来再生可能ガス市場における重要な資金調達の拠り所となっています。下流インフラも需要に合わせて拡大しており、Clean Energy Fuelsが2026年5月に6か所の新規RNG給油ステーションを開設し、2026年3月に追加のフリート契約を発表したことがその証左です。企業バイヤーも供給側に参入しており、Vanguard RenewablesはTotalEnergiesとの合弁事業を通じて3か所のRNG施設を完成させ、その生産量をアストラゼネカの米国研究・製造事業向けに確約しました。これにより貸し手はキャッシュフローをより明確に把握でき、貨物回廊やその他の高需要地点における大規模プロジェクトファイナンスを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| RFSの変動性とLCFSクレジット価格の低下による収益可視性の低下 | -2.0% | RFSについては全国規模、LCFSについてはカリフォルニア州、オレゴン州、ワシントン州 | 短期(2年以内) |

| 連邦政策の不確実性による最終投資決定の停滞 | -1.5% | 全国規模 | 短期(2年以内) |

| パイプライン系統接続の積滞によるRNGプロジェクト試運転の遅延 | -1.2% | 全国規模、PJM、MISO、ERCOTサービスエリアで最も深刻 | 中期(2〜4年) |

| 地理的な原料分散による経済規模サイトの制限 | -0.8% | 農業中西部、農村部南東部、人口希薄な西部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RFSの変動性とLCFSクレジット価格の低下による収益可視性の低下

米国廃棄物由来再生可能ガス市場の多くのプロジェクトは、連邦RINとカリフォルニアLCFSクレジットを組み合わせた収益モデルに依存しており、収益予測が政策・価格変動に敏感となっています。2026年4月の最終規則は、生産量が不足したため2025年のセルロース系バイオ燃料量を13億8,000万RINから12億1,000万RINに一部免除し、供給が期待に届かない場合に米国環境保護庁が義務量を削減する意向があることを示しました。LCFS側では、2025年下半期に2四半期連続の純赤字が生じたものの、年間平均クレジット価格は1メトリックトン当たり57米ドルにとどまり、2024年平均の60米ドルを下回りました。この乖離は、2025年末時点で3,969万メトリックトンのクレジットバンクの過剰在庫を反映しており、LCFS価値を1メトリックトン当たり100米ドル超で引き受けたプロジェクトに対して相当な収益ギャップを残しています。収益可視性は、第45Z条に基づく暫定排出量レート手続きによってさらに影響を受けており、資金調達可能な炭素強度スコアをまだ必要とする共同消化プロジェクトの評価を遅らせています。

連邦政策の不確実性による最終投資決定の停滞

米国廃棄物由来再生可能ガス市場における最終投資決定は、プロジェクトリターンがIRA支援による資本コストの25%〜40%のカバーに依存することが多いため、税額控除の設計に対して依然として高い感度を持っています。財務省の当初のガイダンス経路にはギャップがあり、通知2024-49は完全な規則案を2026年2月まで延期し、多くのデベロッパーは原料処理と排出量レート表の明確化を待つ間、エンジニアリング、達、建設の決定を一時停止しました。2026年2月の規則案はその不確実性の一部に対処しましたが、2025年12月31日以降に生産された燃料については、適格原料を米国、メキシコ、またはカナダで栽培・生産されたものに限定しました。「ワン・ビッグ・ビューティフル・ビル法」は、2025年7月4日以降に開始する課税年度について外国影響下の事業体を45Zクレジットの対象外とする条項を追加し、国際投資家を持つスポンサーに対して法的審査を引き起こしました。その結果、特に複雑な共同消化構成を使用する開発段階のプロジェクトの一部は、長期的な需要が依然として強いにもかかわらず、最終ガイダンスが出るまで資本投入を待ち続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:都市固形廃棄物と食品廃棄物が成長スペクトルを定義

都固形廃棄物は2025年の米国廃棄物由来再生可能ガス市場シェアの39.2%を占め、全国に長年にわたって整備された埋立地ガス回収システムの設置基盤を反映しています。米国バイオガス協議会は、年間5,590億立方フィートを生産する599か所の埋立地ガス施設を計上しており、埋立地バイオガスへの投資は2023年および2024年の両年において年間10億米ドルを超えました。食品廃棄物は最も急成長している原料であり、2026年から2031年にかけて年平均成長率13.8%の予測を持ち、2024年から2025年にかけて食品廃棄物専用消化施設への投資がほぼ3倍の3億2,500万米ドルに増加し、バイオガス回収量が18%増加して2025年に280億立方フィートに達したことが支援しています。このパターンは、有機物廃棄転換が成長の中心をより分散した原料へとシフトさせる中でも、米国廃棄物由来再生可能ガス市場が依然として成熟した埋立地資産に支えられていることを示しています。

家畜糞尿、特に酪農および豚廃棄物は、低い炭素強度スコアが第45Z条に基づく税額控除価値の増大に直結するため、急速に成長しています。下水汚泥は大規模かつ広く利用可能な原料であり続けており、1,240か所以上の水資源回収施設が嫌気性消化槽を稼働させていますが、自治体の調達サイクルと老朽化したインフラが新規建設活動を遅らせています。産業有機廃棄物は、原料供給が予測可能な食品加工・飲料事業においてより重要性を増しています。同時に、470か所以上の稼働中の埋立地が理論上は回収・アップグレード可能なガスをフレアしており、米国廃棄物由来再生可能ガス市場に対して測定可能なプロジェクトパイプラインを残しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:嫌気性消化がリード、バイオガスアップグレードが加速

嫌気性消化は2025年に41.8%のシェアを保有し、糞尿、食品廃棄物、廃水汚泥、産業有機物にわたって実証済みであるため、主要技術であり続けています。このリードは主要なプロジェクト設計の転換と結びついており、農場ベースの嫌気性消化RNG施設は2020年の90か所から2025年には414か所に増加し、5年間で360%の成長を示しました。バイオガスアップグレードシステムは最も急成長している技術セグメントであり、2026年から2031年にかけて年平均成長率12.3%の予測を持っています。アップグレードの加速は、2024年以降の米国バイオガス新規プロジェクトの95%が現地発電ではなくRNG生産向けに設計されているという事実と一致しています。

埋立地ガス回収は、連邦排出規制が大規模埋立地でのガス回収を支援し、イリノイ州が2023年から2025年にかけて最も多くの新規埋立地ガス容量を追加したことから、技術ミックスの大きなシェアを依然として占めています。ガス化と熱分解は、従来の消化がより低いバイオメタン収率をもたらす可能性がある都市固形廃棄物や農業残渣において特に、米国廃棄物由来再生可能ガス市場でより小規模ながら発展途上の選択肢であり続けています。これらの熱化学的経路は、政策支援が広がり、デベロッパーが消化しにくい原料の収益化方法を模索する中で、発電に向けた注目を集めています。品質コンプライアンスもアップグレードおよび注入の時点で重要であるため、ASTM D8452および関連するガス品質基準が商業サイトでの技術選択を引き続き形成しています。

ガス種別:バイオガスが規模を維持、RNGが成長プレミアムを獲得

バイオガスは2025年に49.6%のシェアを維持しており、発電型埋立地ガスプロジェクトおよび廃水消化槽システムが依然として国内最大の設置基盤を構成しているためです。2025年には回収バイオガスの52%超が発電に使用されており、プロジェクト経済性がパイプライン品質燃料へと移行し続ける中でも、レガシー変換資産が依然として重要であることを示しています。再生可能天然ガスは最も急成長しているガス種であり、2026年から2031年にかけて年平均成長率13.1%の予測を持ち、電力会社系統注入向けバイオメタンはカリフォルニア州SB 1440などの州調達義務を通じて勢いを増しており、同法は2030年までに年間728億立方フィートの調達目標を設定し、AB 70は転換された有機廃棄物由来のパイプラインバイオメタンの適格経路を拡大するものです。

合成ガスはより小さなカテゴリーにとどまっていますが、生物学的変換に適さない原料に対してガス化と熱分解が進展する中で、米国廃棄物由来再生可能ガス市場において戦略的価値を持っています。バイオガスとRNGの対比は、市場がもはやエネルギー出力のみを中心としておらず、炭素強度、燃料品質、環境属性を中心に組織化されつつあることを示しています。この変化は、米国廃棄物由来再生可能ガス市場に参入するバイヤーの評価、プロジェクト設計、および種類に影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:輸送用燃料が米国再生可能ガス用途をリード

発電は2025年に36.5%のシェアを占めており、埋立地ガス発電システムおよび廃水消化槽コジェネレーションプラントが現在のRNG輸送燃料サイクルよりもはるか以前に建設されたためです。コンバインドヒートアンドパワーは、熱効率が電力出力と並んで重要な自治体水資源回収施設および食品加工サイトにおいて実用的な用途であり続けています。系統注入もカリフォルニア州の電力会社調達支援を通じて、またニューヨーク州、イリノイ州、マサチューセッツ州などの州での並行する関心を通じて着実に成長しています。発電における設置基盤は、パイプライン品質燃料への将来的な転換に向けた運用データ、サイト管理、およびアップグレード経路を提供するため、依然として重要です。

輸送用燃料は2031年までに年平均成長率14.3%で成長すると予測されており、用途別で米国廃棄物由来再生可能ガス市場の最も急成長しているセグメントとなっています。このペースは、2025年の米国における道路走行天然ガス車燃料の94%がすでにRNGであったという事実に直接結びついています。産業用、住宅用、商業用暖房も、生産者にとってリスクの低い系統注入出口を生み出す電力会社調達契約を通じてシェアを拡大しています。より新しいユースケースとして、長い系統接続待ちを回避したい、かつ安定した再生可能電力を求めるデータセンターキャンパス近くの電力資産とバイオガスの共同立地があり、分散型発電を二次的な用途ではなくプレミアム用途へと転換しています。

コンポーネント別:ガス処理が支配、監視システムが台頭

ガス処理・アップグレードユニットは2025年に29.8%のシェアを占め、コストと収益の両面でパイプライン品質基準への生バイオガスのアップグレードの重要性を反映しています。この段階は、膜分離、圧力スウィング吸着、水スクラビングシステムがRNGプロジェクトにおける最も高価な設備の一つであるため、価値の大きなシェアを占めています。監視・制御システムは最も急成長しているコンポーネントセグメントであり、2026年から2031年にかけて年平均成長率11.2%を示しており、事業者がより大規模で分散したポートフォリオにわたってより強力なリモート監視、報告、最適化を必要としているためです。このセグメントの成長は炭素強度の文書化要件とも結びついており、より多くの貸し手とバイヤーが定期的な報告ではなく継続的な運用記録を求めるようになっています。

ガス回収システム、消化槽・発酵システム、圧縮機・貯蔵システムは、農業および食品廃棄物プロジェクトにわたって大規模な設置基盤需要を引き続き代表しています。2025年に農場ベースのバイオガスシステム40件および埋立地システム20件が新規追加されたことで、米国廃棄物由来再生可能ガス市場全体で回収インフラおよび圧縮設備への需要が増加しました。発電設備は新規建設における主要な成長エンジンではありませんが、1,450か所以上の発電型バイオガスサイトにわたる更新需要から引き続き恩恵を受けています。ISO 14001システムおよびSCADAベースの制御も貸し手のデューデリジェンスにおいて標準となりつつあり、監視セグメントに米国廃棄物由来再生可能ガス市場においてより強力なコンプライアンス上の役割を与えています。

地理的分析

カリフォルニア州は米国廃棄物由来再生可能ガス市場において州レベルの資本展開をリードしており、累積バイオガス投資額は14億米ドルを超え、米国の農場ベースバイオガス回収システムの4分の1以上を占めています。カリフォルニア州とイリノイ州は異なる理由で全国的な基盤を支えており、カリフォルニア州は資本集約度でリードし、イリノイ州は埋立地ガスプロジェクト密度と最近の容量追加で際立っています。カリフォルニア州の地位はLCFSとSB 1440に基づく電力会社調達義務によって強化されており、酪農RNGやその他の低炭素強度経路の商業的魅力を維持しています。イリノイ州も2030年までに再生可能電力40%、2050年までにクリーンエネルギー100%を目標とするクリーンエネルギー義務から恩恵を受けており、長期の埋立地ガスおよびRNG契約を支援しています。

ペンシルベニア州、テキサス州、ミシガン州、および広い中西部は米国廃棄物由来再生可能ガス市場において強力な第二層を形成しています。ペンシルベニア州は年間埋立地バイオガス回収容量で全国トップであり、年間566億立方フィートを誇ります。米国最大のバイオガス施設10か所のうち3か所を擁し、埋立地密度とパイプラインアクセスが重なる強力な操業基盤を持っています。テキサス州は2025年に新規バイオガス資本1億米ドル超を誘致し、ダラス・フォートワース回廊のデータセンタークラスター近くの分散型電力需要の高まりとともに農業RNG開発を組み合わせたデュアル経路州となりつつあります。ウィスコンシン州、インディアナ州、ネブラスカ州、および近隣州では、これらの原料が炭素強度ベースの支援構造の下で良好なパフォーマンスを示すため、糞尿ベースの消化が勢いを増しています。

ワシントン州、アイダホ州、フロリダ州はそれぞれ2025年に新規バイオガス投資1億米ドル超を録しており、拡大が非常に異なる規制・原料環境にわたって広がっていることを示しています。ワシントン州は特に注目に値し、HB 1799およびHB 2301が2015年比で2030年までに有機物の75%を埋立地から転換する目標を設定し、2025年1月1日時点で週4立方ヤード以上の有機廃棄物を発生させる事業者に有機物管理サービスの手配を義務付けました。この政策構造は、既存の農業基盤と技術集約型エンドマーケットへのアクセスと相まって、ワシントン州を2031年に向けてより活発な新規開発フロンティアの一つとしています。その結果、米国廃棄物由来再生可能ガス市場は少数の先行州を超えて拡大し、資本展開とプロジェクト組成の両面でより全国的に分散したものとなっています。

競争環境

米国廃棄物由来再生可能ガス市場はプラットフォームレベルで中程度に集中しており、少数の大規模事業者が重要な埋立地ガスおよび農業消化ポートフォリオを管理しています。同時に、より広い中間層が食品廃棄物、廃水、共同消化プロジェクトで活発に活動しています。現在BPの一部であるArchaea Energyは、生産量で米国最大のRNG生産者であり、Archaea Modular Designプラットフォームを使用して埋立地および廃棄物流タイプにわたるプロジェクト提供を標準化しています。このモジュール式アプローチは建設期間を短縮し、サイト実行リスクを低減し、広いポートフォリオにわたってより小規模なプロジェクトをより反復可能にします。Waste Managementの2026年までに20か所の新規RNG施設を建設する16億米ドルのプログラムは、埋立地所有者がレガシーガス流をより高価値の燃料資産に転換している様子を示しています。Republic Servicesも同様の規模戦略を追求しており、2030年までにバイオガスの再利用を50%増加させることを目指しており、原料と廃棄インフラの両方を管理する事業者が持つ優位性を強化しています。

第二の競争パターンは、開発専門知識と機関投資家資本を組み合わせた合弁事業の台頭です。Amerescoは2026年5月にHASIとのNeogenyx Fuels合弁事業を締結し、年間1,320万MMBtuを超える非電力再生可能燃料容量の開発パイプラインに対して4億米ドルを確約しました。Vanguard RenewablesもTotalEnergiesとの合弁事業を通じて3か所のRNG施設を完成させ、すべての生産量をアストラゼネカの米国事業向けに契約しました。これらの構造は資本のボトルネックを軽減し、米国廃棄物由来再生可能ガス市場がバランスシート資金のみに依存することなく、より大規模な開発プログラムを支援できるようにしています。

主要な空白領域は中規模農業共同消化にあり、糞尿食品廃棄物を単一の低炭素強度プロジェクトに集約できるデベロッパーがより強い経済性を確保できる可能性があります。規制コンプライアンスも実質的な参入障壁として機能しており、40 CFR第80部サブパートEに基づくEPAバイオガス規則は、登録、報告、燃料経路文書化を遅延なく管理できるチームを優遇しています。これは、多くの地域デベロッパーがサイトレベルの機会を競い合っているにもかかわらず、専任のコンプライアンス担当者と繰り返しの資金調達関係を持つ確立した事業者に有利に働きます。米国廃棄物由来再生可能ガス市場における競争行動は、2031年に向けてより大規模な標準化ポートフォリオ、より多くの契約オフテイク、およびより深い資本パートナーシップへと移行しています。

米国廃棄物由来再生可能ガス産業リーダー

Archaea Energy

Clean Energy Fuels Corp.

Waste Management Inc. / WM

Republic Services

OPAL Fuels

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Neogenyx Fuelsは、ネブラスカ州ブロークンボウのAdams Land & Cattleのフィードロットにおいて最初の農業RNG施設の建設を開始し、牛糞尿をパイプライン品質のRNGに転換し、4億米ドルのHASI投資コミットメントの下でJVの最初のプロジェクトを確立しました。

- 2026年3月:Aemetis, Inc.は、カリフォルニア州の資本プログラム・気候融資局から、カリフォルニア州キーズのRNG施設における40か所以上の追加酪農消化槽およびバイオガスパイプライン接続の建設に対して最大11億米ドルの非課税債券融資を支援する初期決議を取得し、米国史上最大規模の単一州バイオガスインフラへの資金調達コミットメントの一つとなりました。

米国廃棄物由来再生可能ガス市場レポートの範囲

| 都市固形廃棄物 |

| 農業残渣 |

| 家畜糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス |

| 合成ガス |

| 発電 |

| コンバインドヒートアンドパワー |

| 系統注入 |

| 輸送用燃料 |

| 産業用暖房 |

| 住宅・商業用暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| 圧縮機・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物 |

| 農業残渣 | |

| 家畜糞尿 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン/再生可能天然ガス | |

| 合成ガス | |

| 用途別 | 発電 |

| コンバインドヒートアンドパワー | |

| 系統注入 | |

| 輸送用燃料 | |

| 産業用暖房 | |

| 住宅・商業用暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| 圧縮機・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

2031年までの米国における廃棄物由来再生可能ガスの予測価値は?

このセクターは2026年の52億9,000万米ドルから2031年までに89億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率11.16%に支えられています。

この分野で最も急成長している原料は何ですか?

食品廃棄物は2031年までに年平均成長率13.8%で最も急成長している原料であり、有機物廃棄転換の強化と専用消化施設への投資増加によって支援されています。

輸送用燃料が発電よりも速く拡大しているのはなぜですか?

輸送用燃料は年平均成長率14.3%で成長すると予測されており、2025年の米国における道路走行天然ガス車燃料の94%がすでにRNGであったことが、強固で実証済みの需要基盤をしているためです。

プロジェクト展開をリードしている技術はどれですか?

嫌気性消化は2025年に41.8%のシェアでリードしており、糞尿、食品廃棄物、廃水汚泥、産業有機物にわたってすでに資金調達可能であるためです。

最も強いプレミアムを獲得しているガス種はどれですか?

RNGは年平均成長率13.1%で最も急成長しているガス種であり、ほとんどの現地発電経路が提供できるよりもRFS、LCFS、第45Z条の下でより強力な収益積み上げによって推進されています。

現在のプロジェクト活動を最も形成している州はどこですか?

カリフォルニア州とイリノイ州が主要州であり続けており、ペンシルベニア州、テキサス州、ワシントン州、アイダホ州、フロリダ州も強力な資本流入、原料供給、政策支援により重要な役割を果たしています。

最終更新日: