デンマーク廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

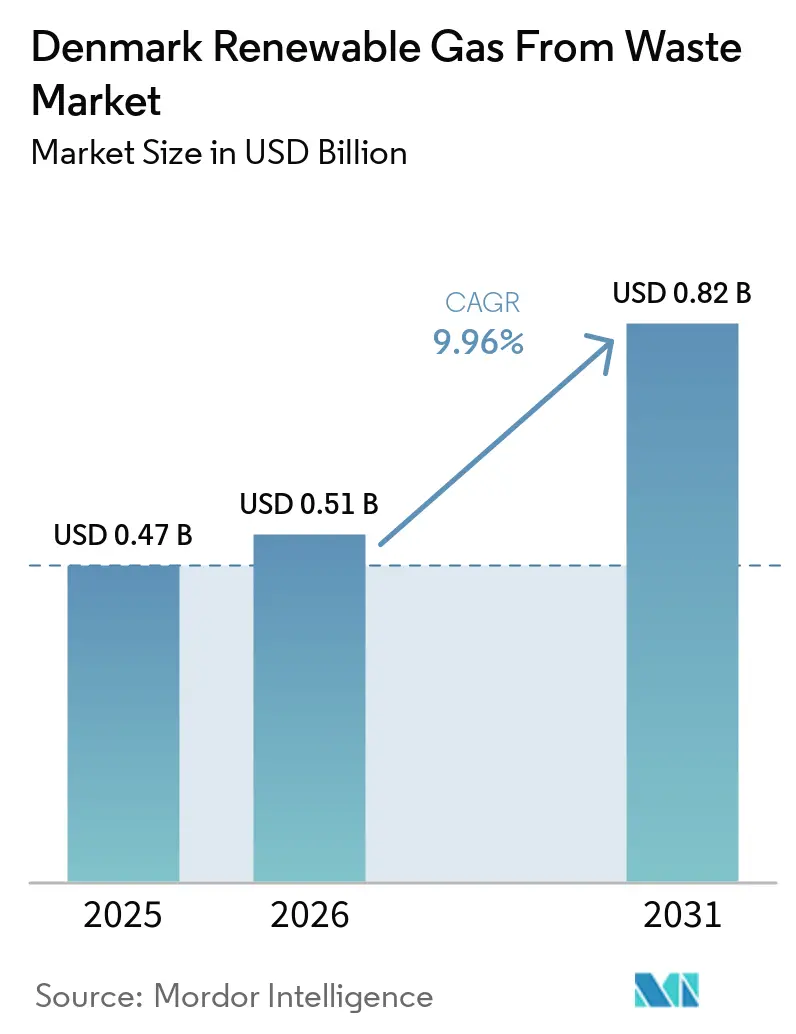

| 基準年の市場規模 (2025) | 0.47 十億米ドル |

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 0.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク廃棄物由来再生可能ガス市場分析

デンマーク廃棄物由来再生可能ガス市場規模は、2025年の0.47 ビリオン 米ドルから2026年には0.51 ビリオン 米ドルに増加し、2031年までに0.82 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.96%で成長します。

デンマークは2024年10月から2025年9月のガス年度において、バイオメタン8.3 テラワット時をガスグリッドに注入し、前ガス年度の8.1 テラワット時から増加し、一部プラントの操業コストが依然として課題であるなかでも継続的な量的成長を確認しました。この拡大を牽引する主な要因は、2032年までに100%グリーンガスを達成するというデンマークの目標、欧州委員会によるアップグレードバイオガスおよびe-メタン向け17 億ユーロ(20 億米ドル)支援スキームの承認、そして大規模バイオエネルギープロジェクトへの継続的な機関投資家資金です。デンマークは2025年に国内ガス消費量の40%超をバイオガスで賄い、デンマーク廃棄物由来再生可能ガス市場は引き続き機関投資家やインフラ投資家を惹きつけ、さらなる設備増強を支援しています。畜産業および食品加工業からの原料の豊富さは、デンマーク廃棄物由来再生可能ガス市場の中核的な優位性であり続けています。しかし、バイオマス投入コストの高さと原産地保証の収益化関する制限が、依然として小規模事業者の重荷となり、補助金なしの完全な拡大を遅らせています。

主要レポートのポイント

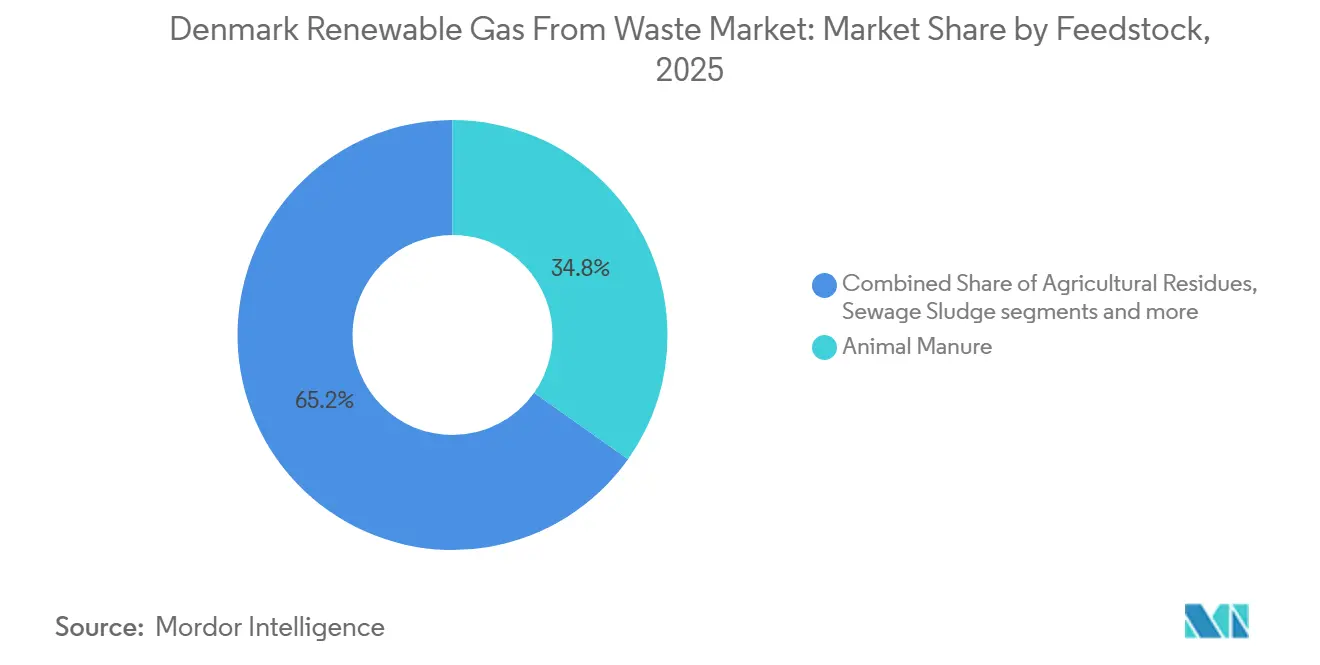

- 原料別では、動物由来堆肥が2025年のデンマーク廃棄物由来再生可能ガス市場規模の34.80%を占めてトップとなり、食品廃棄物は2031年にかけてCAGR 10.70%で拡大する見込みです。

- 技術別では、嫌気性消化が2025年のデンマーク廃棄物由来再生可能ガス市場シェアの49.20%を占め、バイオガスアップグレードシステムが2031年にかけてCAGR 12.80%と最高の予測成長率を記録しました。

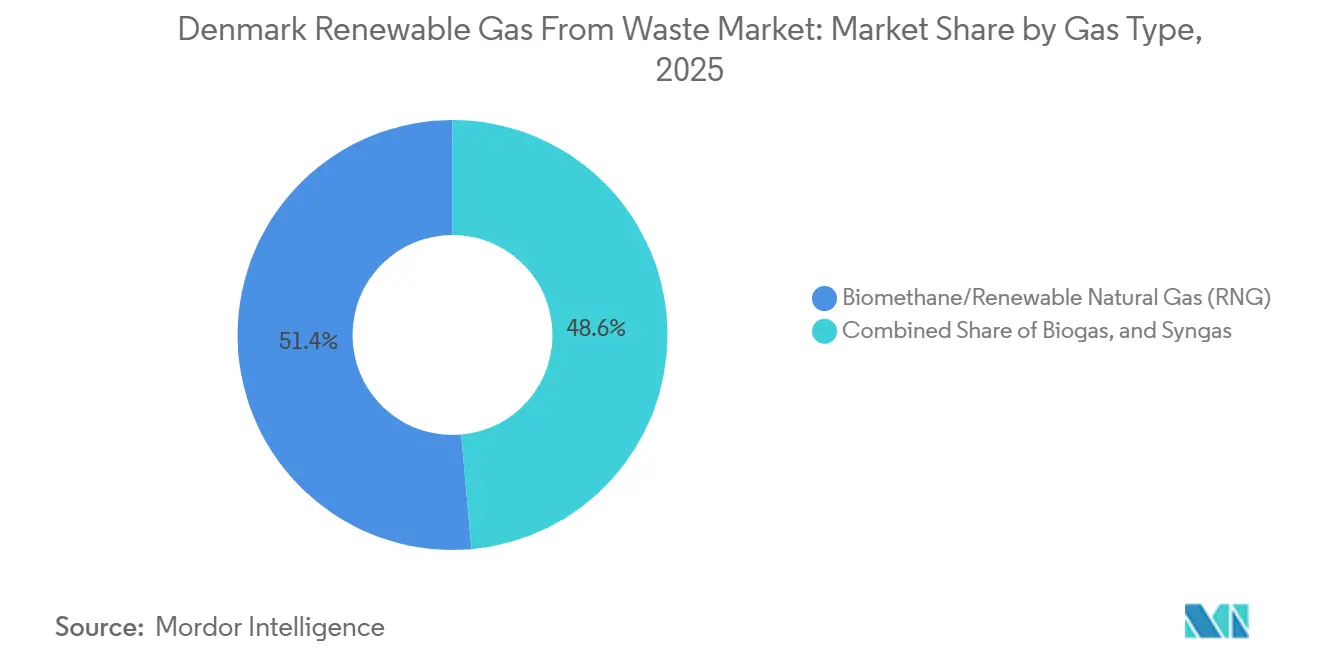

- ガス種別では、バイオメタン・再生可能天然ガス(RNG)が2025年のデンマーク廃棄物由来再生可能ガス市場シェアの51.4%を占め、2031年にかけてCAGR 12.5%で成長する見込みです。

- 用途別では、系統注入が2025年に35.60%のシェアを獲得し、輸送用燃料は2031年にかけてCAGR 12.20%で成長する見込みです。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年に34.50%のシェアを占め、監視・制御システムは2031年にかけてCAGR 11.40%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマーク廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コペンハーゲン・インフラストラクチャー・パートナーズによるデンマーク・バイオメタンプロジェクトへの資金提供 | +2.5% | 国内、ユトランドおよびロラン・ファルスター島に集中 | 中期(2~4年) |

| 欧州連合による再生可能ガス系統注入向け国家支援スキームの承認 | +2.1% | 国内、ユトランドおよびシェラン島全域のグリッド接続ハブ | 中期(2~4年) |

| 2025年にバイオガスがデンマークのガス消費量の40%超を賄う | +1.6% | 国内 | 短期(2年以内) |

| 2032年までの100%グリーンガス目標が長期投資を支援 | +1.2% | 国内 | 長期(4年以上) |

| 農業・食品廃棄物の豊富な基盤が原料供給を支援 | +0.9% | 国内、西部および南部ユトランドが主導 | 短期(2年以内) |

| トウモロコシサイレージ禁止により有機廃棄物原料への需要が転換 | +0.6% | 国内 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コペンハーゲン・インフラストラクチャー・パートナーズによるデンマーク・バイオメタンプロジェクトへの資金提供

機関投資家資本は、デンマーク廃棄物由来再生可能ガス市場の資金調達と開発の方法を変えつつあります。コペンハーゲン・インフラストラクチャー・パートナーズは2024年5月に北ユトランドのSindal Biogasを支援し、年間50万トンのバイオマスを処理し、グリッドへの注入用にアップグレードされたバイオガスを最大3,400万立方メートル生産するための設備拡張にコミットしました。2026年5月、欧州投資基金はCIPのアドバンスト・バイオエネルギー・ファンドIIに2 億ユーロ(2.353 億米ドル)を拠出することを約束しました。同ファンドの目標規模は15 億ユーロ(18 億米ドル)で、欧州全域の産業用バイオガスプロジェクトの規模拡大を目的としています。デンマーク廃棄物由来再生可能ガス市場において、この種の資本はプロジェクト規模、引き取り品質、エンジニアリング規律、排出量会計に対する期待を高めます。また、デンマーク廃棄物由来再生可能ガス市場がより大規模で資本力のある資産へとシフトするにつれ、規模の小さい非効率なプラントが統合、アップグレード、または撤退を余儀なくされる可能性も高まります。

欧州連合による再生可能ガス系統注入向け国家支援スキームの承認

デンマーク廃棄物由来再生可能ガス市場は、欧州委員会が2024年12月16日にデンマークの17 億ユーロ(20 億米ドル)国家援助スキームを承認したことで、重要な政策シグナルを受け取りました。[1]欧州委員会、「欧州委員会、再生可能ガス生産に対するデンマークの17億ユーロ支援を承認」、欧州委員会、ec.europa.eu 同スキームは2024年から2030年にかけて5回の入札ラウンドをカバーし、20年間にわたるバイオガスおよびe-メタンのグリッド注入向けアップグレードを支援し、プロジェクトの資金調達可能性を大幅に改善します。年間7.9 ペタジュールの再生可能ガス生産を支援し、2033年以降は年間45万トンのCO2に相当する温室効果ガス排出量を削減することが期待されています。支援は競争入札および再生可能エネルギー指令IIおよびIIIに基づく持続可能性規則に紐付けられているため、デンマーク廃棄物由来再生可能ガス市場は同時により清潔な原料選択と強固な文書化基準へと押し進められています。この効果は生産者を超えて広がり、アップグレードシステムサプライヤー、コンプレッサーベンダー、計量専門家、監視プロバイダーは、デンマークにおけるより明確な調達パイプラインを中心に販売サイクルを計画できるようになります。

2025年にバイオガスがデンマークのガス消費量の40%超を賄う

バイオガスは2025年にデンマークのガス消費量の40%超を占め、この指標において同国を欧州のトップに位置づけ、デンマーク廃棄物由来再生可能ガス市場に対して小さな人口規模に比して異例の注目度をもたらしました。[2]Biogas Danmark、「バイオガスがデンマークのガス消費量の40%超を賄う」、Biogas Danmark、biogas.dk このマイルストーンが重要なのは、再生可能ガスがデンマークにおいてもはやパイロット段階ではなく、エネルギーシステムの重要な一部となっていることを示しているからです。ENTSOGの2026年報告書も、2024年10月から2025年9月のガス年度における再生可能ガス注入量が8.3 テラワット時であったことを示し、既設の設備が引き続き測定可能な量を供給していることを確認しました。代替率の上昇はデンマーク廃棄物由来再生可能ガス市場内の競争も変化させます。なぜなら、将来の優位性は単に生産量を増やすことよりも、柔軟性、ディスパッチ可能性、トレーサビリティ、カーボンパフォーマンスに依存するようになるからです。これは、総ガス需要が時間とともに減少すると予想される国において重要であり、市場ポジショニングを量だけでなく運営品質に対してより敏感にします。[3]IEAバイオエネルギー、「国別レポート デンマーク2024年」、IEAバイオエネルギー タスク37、ieabioenergy.com

2032年までの100%グリーンガス目標が持続的な大規模バイオメタン投資を牽引

長期的な気候政策は、デンマーク廃棄物由来再生可能ガス市場に対する最も明確な支援の一つであり続けています。デンマークの2020年エネルギー・産業気候協定は、バイオガスおよびその他のグリーンガスへの支援が20年間の競争入札を通じて付与されるべきと定めました。デンマークの気候法はまた、1990年比で2030年までに温室効果ガス排出量を70%削減することを法的拘束力のある義務とし、ガスの脱炭素化を自発的な目標ではなく法定義務に結びつけました。完全なグリーンガスカバレッジの目標は2030年から2032年に移動しましたが、この変更は新規設備とグリッド統合に対するコアな需要シグナルを取り除きませんでした。国際エネルギー機関(IEA)バイオエネルギー国別レポートは、デンマークのバイオガスおよびバイオメタン生産量が2030年までに14~15 テラワット時、2035年までに17 テラワット時に達すると予測しており、デンマーク廃棄物由来再生可能ガス市場が長期にわたって着実な設備増強を必要としていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーンガス目標が2030年から2032年に延期 | -1.1% | 国内 | 長期(4年以上) |

| 入札補助金が原産地保証の販売を制限 | -0.8% | 国内、ユトランドの輸出志向プラントへの影響が大きい | 中期(2~4年) |

| 系統注入バイオガスに対する国内CO2税還付メカニズムの不在 | -0.5% | 国内 | 短期(2年以内) |

| 原料コストの上昇と規制の不確実性が新規承認を遅延 | -0.3% | 国内、関連パートナーハブへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グリーンガス目標が2030年から2032年に延期

デンマーク廃棄物由来再生可能ガス市場は成長を続けていますが、そのペースは完全なグリーンガスカバレッジに関する当初の2030年目標を維持するには十分ではありませんでした。デンマークエネルギー庁の予測とBiogas Danmarkの見通しはいずれも、2022年以降に生産成長が横ばいとなり、現状の条件下では100%のマイルストーンが2032年に移動することを示しました。Shell Biogas A/Sは2025年に売上高8億3,000万デンマーク・クローネ(1.307 億米ドル)に対して6億9,700万デンマーク・クローネ(1.098 億米ドル)の損失を報告し、大規模事業者でさえ収益性の達成が困難であることを浮き彫りにしました。これはデンマーク廃棄物由来再生可能ガス市場において重要です。なぜなら、マージンの悪化は小規模開発者が目に見える支援なしに前進する意欲を低下させ、ひいては改訂された2032年目標を達成するために必要なパイプラインを遅らせるからです。同時に、デンマークは欧州で最も成熟したバイオガス市場の一つであり、ガスグリッドの脱炭素化と化石天然ガスへの依存低減に向けた強力な政策コミットメントを持っています。現在の生産水準と長期的な再生可能ガス目標との間のギャップを埋める必要性が、全国的な原料利用、プラント効率改善、設備拡張プロジェクトへの追加投資を促進すると期待されています。

入札補助金と原産地保証の販売の非両立性

デンマーク廃棄物由来再生可能ガス市場における第二の主要な抑制要因は、生産支援と原産地保証(GoO)販売の相互作用です。Energinetのガイドラインとデンマークエネルギー庁の入札条件は、入札スキームの下で価格プレミアムを受け取る生産者は、関連する生産量のプレミアムを放棄しない限り、同じ補助金対象量に対してGoOを受け取ることもできないと規定しています。これは商業的に重要です。なぜなら、2024年にネットワーク経由で供給されたバイオガスに対するデンマークのGoOの70.2%が外国企業(特にスウェーデンとドイツ)に購入されており、輸出市場がすでに収益形成において重要であることを示しているからです。同時に、オックスフォード・エネルギー研究所は、欧州のバイオメタン生産コストが2010年代後半以降実質的に低下しておらず、2022年から2023年にかけて中央値の操業コストが6%上昇したと報告しました。デンマーク廃棄物由来再生可能ガス市場において、これはGoO収入が単なる追加的な利益ではなく、多くのプロジェクトにとって収益積み上げの重要な部分であることを意味します。補助金規則がその価値へのアクセスを制限する場合、特に規模や統合の優位性を持たない新規参入者にとって、プロジェクト経済性の成立がより困難になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:廃棄物ストリームが台頭する中、堆肥が供給を支える

動物由来堆肥は2025年に34.80%と最大の原料シェアを占め、デンマークの非常に密度の高い牛・豚の農業基盤と、農場廃棄物管理と嫌気性消化の長年にわたる結びつきを反映しています。デンマーク廃棄物由来再生可能ガス市場において、堆肥は大量に入手可能で農地への消化液リサイクルとも整合するため、最も信頼性が高く低コストのストリームであり続けています。この循環型構造は、ガス生産を支援しながら合成肥料使用への圧力を軽減し、農場の栄養素管理を助けるため重要です。食品廃棄物は、家庭の分別システム、自治体の収集プログラム、産業用食品廃棄物処理チャネルが成熟するにつれ、2031年にかけてCAGR 10.70%と最も速く成長すると予測されています。農業残渣、産業用有機廃棄物、下水汚泥、その他の生分解性ストリームは、地域の規制、処理コスト、収集効率など様々な理由から関連性を高めています。

このセグメントにおける重要な変化は、2025年8月にトウモロコシサイレージがエネルギー作物として適格な原料から除外されたことであり、これによりデンマーク廃棄物由来再生可能ガス産業は真に廃棄物ベースの生産に近づいています。これは原料需要を全体的な資源基盤を縮小させることなく、堆肥、わら、食品残渣、その他の生分解性廃棄物へと転換させるため重要です。国際エネルギー機関(IEA)バイオエネルギー国別レポートによると、堆肥、わら、生分解性廃棄物などデンマークの国内バイオリソースは、2030年の予測生産量14~15 テラワット時を超えると予測されています。このギャップは、デンマーク廃棄物由来再生可能ガス市場において入手可能性が主なボトルネックではないことを示しています。より強い制約は、欧州連合の枠組みの下で持続可能性規則を満たしながら、より複雑な廃棄物ストリームをいかに迅速に確保、前処理、契約、資金調達できるかにあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:嫌気性消化が主導し、アップグレードシステムが加速

嫌気性消化は2025年の技術市場において49.20%と最大のシェアを占め、デンマーク廃棄物由来再生可能ガス市場の運営上の基盤であり続けています。デンマークは数十年をかけて大規模な農業用バイオガス基盤を構築してきたため、既存の資産、オペレーターの知識、原料ロジスティクスの大部分は依然として嫌気性消化を中心に組織されています。IEAバイオエネルギー国別レポートは、2022年までにデンマークのバイオガス生産量の約80%がアップグレードされてガスグリッドに注入されていたことを指摘しており、技術基盤がすでに電力主導のコジェネレーション利用からいかに遠ざかっているかを示しています。この既設基盤はデンマーク廃棄物由来再生可能ガス市場に実践的な優位性をもたらします。なぜなら、開発者はまったく新しいシステムをゼロから構築する必要がなく、原料へのアクセス、操業実績、地域の受容性をすでに持つプラントをアップグレード・転用することが増えているからです。

バイオガスアップグレードシステムは、残存するコジェネレーション(CHP)志向プラントが転換を続け、新規大型プラントが最初からグリッド品質の出力向けに設計されるにつれ、2031年にかけてCAGR 1.80%と最も速く成長する技術カテゴリーになると予測されています。このシフトは支援設計によっても強化されており、デンマークの現行入札枠組みはバイオガスからの発電よりもネットワークへの再生可能ガス注入を優遇しています。埋立地ガス回収は依然として活発ですが、デンマークの廃棄物システムが他の市場よりもはるかに多くの有機物を埋立地から転換しているため、戦略的に縮小されています。ガス化と熱分解はまだ新興段階ですが、汚泥や難分解性有機残渣などのニッチな分野で注目を集めています。GreenLab Skiveは、2027年までに下水汚泥と有機廃棄物をグリーン燃料とバイオ炭に処理することを目的としたフルスケールのマイクロ波ベース熱分解プラントを開発中であり、次の技術多様化の層がどこから生まれるかを示しています。

ガス種別:バイオメタン・再生可能天然ガス(RNG)が収益基盤と成長見通しをリード

バイオメタン・再生可能天然ガス(RNG)は2025年のデンマーク廃棄物由来再生可能ガス市場シェアの51.4%を占め、2031年にかけてCAGR 12.5%で拡大する見込みです。これはアップグレードされた再生可能ガスが市場の中核的な商業製品であり続けることを確認しています。その主導的な地位は、デンマークの系統注入への長年の注力と、既存のガスネットワークインフラを活用する実践的な優位性を反映しています。バイオメタンとRNGはまた、成熟度の低いガス代替品と比較して、産業ユーザー、輸送用途、長期引き取り構造との互換性が高いという利点もあります。デンマーク廃棄物由来再生可能ガス市場において、これによりセグメントはより強固な収益プロファイルと予測期間中の設備増強に向けたより明確な道筋を持ちます。

このセグメントの勢いは、低炭素ドロップイン燃料を必要とする重量輸送やその他の最終用途からの需要増加とも結びついています。より多くのプラントが生バイオガス出力からアップグレードガスへとシフトするにつれ、市場の商業的中心はバイオメタンとRNGへと移動し続けています。これにより、バリューチェーン全体でアップグレードシステム、ガス品質管理、注入関連インフラへの投資が強化されています。バイオガスはオンサイトエネルギー利用が継続する場所では依然として関連性がありますが、アップグレードガスがデンマーク廃棄物由来再生可能ガス市場規模のより多くを獲得するにつれ、その役割は比例的に小さくなっています。合成ガスははるかに小さな基盤に限定されており、成長は広範な商業展開よりも初期段階のプロジェクト開発に依然として結びついています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:系統注入がトップを維持し、輸送用燃料が最速成長

系統注入は2025年に35.60%と最大のシェアを占め、デンマーク廃棄物由来再生可能ガス市場の中核的な出口であり続けています。これは意図的な政策設計を反映しており、デンマークは孤立した熱電供給用途よりもネットワーク接続型バイオメタンを優遇する方向で長年取り組んできました。Energinetの送電機能とEvidaの配電機能により、生産者は民間の配送インフラを構築することなく国内ユーザーや越境市場にアクセスできるほど広いシステムが整っています。デンマーク廃棄物由来再生可能ガス市場において、ネットワークアクセスは買い手プールを拡大し長期引き取り計画を支援するため、構造的な強みです。また、発電とコジェネレーションがもはや商業的価値創造の中心でない理由を説明するのにも役立ちます。

輸送用燃料は、貨物・海運ユーザーが既存のガスベース機器に展開できる低炭素燃料を求めるにつれ、2031年にかけてCAGR 12.20%と最も速く成長する用途になると予測されています。この成長経路は、デンマーク廃棄物由来再生可能ガス市場に基本的なグリッド代替を超えた第二の需要エンジンをもたらすため重要です。産業用加熱も、企業がより厳しい排出規制の下で化石ガスの使用を削減しようとするにつれ、ますます関連性を高めています。ただし、価格設定と税制設計が場合によってはより速い普及を制限することがあります。住宅・商業用暖房は、専用の小売構造よりもグリッドに混合されたバイオメタンに主に依存しているため、より緩やかな成長となっています。しかし方向性は明確であり、デンマーク廃棄物由来再生可能ガス市場はトレーサブルな低炭素ガスを重視し、より長い引き取り契約を締結する意欲のある用途へと移行しています。

コンポーネント別:ガス処理ユニットが主導し、監視システムの重要性が増大

ガス処理・アップグレードユニットは2025年に35.40%と最大のコンポーネントポジションを占めました。これは生バイオガスからパイプライン品質のバイオメタンへの不可欠な変換ステップであるためです。デンマーク廃棄物由来再生可能ガス市場において、この機器はネットワーク仕様を満たすための信頼性の高い精製、圧縮、品質管理が必要なため、プロジェクト設備投資の大きなシェアを占めています。投資は膜分離や圧力スウィング吸着などのアップグレードプラットフォームに集中しており、いずれも系統注入プロジェクトの中心となっています。デンマーク廃棄物由来再生可能ガス市場が古いプラントを転換し新しいプラントをガス出力のアップグレード向けに建設し続けているため、このパターンが逆転する可能性は低いです。その結果、サプライチェーンの最も資本集約的な部分は、地域の熱や電力のみのために構築されたシステムではなく、ガスを清浄化、標準化、計量するシステムに集中したままです。

監視・制御システムは、コンプライアンス、効率性、トレーサビリティの要件が高まるにつれ、2031年にかけてCAGR 11.40%と最も速く成長するコンポーネントカテゴリーになると予測されています。オペレーターは現在、プラントが主にオンサイトエネルギーを生産していた頃よりも、原料品質、発酵パフォーマンス、系統注入計量、排出量文書化に関するリアルタイムデータをより重視しています。これは、補助金適格性、メタン管理、原産地保証(GoO)文書化がすべてより優れた操業記録に依存しているため、デンマーク廃棄物由来再生可能ガス市場において特に重要です。消化槽と発酵システムは依然として大きな支出項目ですが、プラントに追加されているデジタル・分析レイヤーよりも成熟・標準化されています。コンプレッサー、貯蔵設備、液化関連資産も重要ですが、バイオLNGチェーンにおける最近の挫折は、下流の商業化が依然として証書価値と燃料価格に大きく依存していることを示しています。

地理的分析

デンマーク廃棄物由来再生可能ガス市場は単一の国家的枠組みの中で運営されていますが、プラント設備は全国に不均等に分布しています。西部および南部ユトランドが主要な生産クラスターを形成しており、これらの地域は密度の高い畜産農業、利用可能な土地、ガスネットワークへの強いアクセスを兼ね備えています。この集中はデンマーク廃棄物由来再生可能ガス市場に明確な農業的基盤をもたらし、堆肥ベースの原料チェーンが他の多くの欧州市場では匹敵しがたい規模で運営されています。北ユトランドのSindal Biogasはこのパターンを示しており、CIPは年間50万トンのバイオマスを処理し系統注入用にアップグレードされたバイオガスを最大3,400万立方メートル生産するためのプラント拡張にコミットしました。実際には、ユトランドの優位性は原料供給、土地の利用可能性、送電インフラへの近接性の密接な適合から生まれています。

シェラン島、ロラン島、フュン島デンマーク廃棄物由来再生可能ガス市場内で異なるプロファイルを持ち、産業用有機廃棄物と食品加工残渣がより大きな役割を果たしています。ロラン島にあるShell Biogas A/SのAbed施設は、Nordic Sugarからの10万トンのビートパルプを含む年間40万トンのバイオマスを処理し、デンマークのグリッド向けに約2,000万立方メートルのバイオメタンを生産するよう設計されています。これは地理が堆肥の豊富さだけでなく、産業残渣ストリームを効率的に集約できる場所についてでもあることを示しています。また、ユトランドが主要クラスターであり続けるとしても、デンマーク廃棄物由来再生可能ガス市場が単一の原料地理に依存していないことも意味します。代わりに、異なる廃棄物ストリームとプラントタイプを中心とした地域的な専門化が生まれています。

デンマークの国家的なパフォーマンスは欧州基準でも強力です。ENTSOG(欧州ガス送電システム運用者ネットワーク)は、2024年10月から2025年9月のガス年度においてデンマークのガスネットワークへのバイオメタン注入量が8.3 テラワット時であったと報告し、デンマークを絶対量では最大の生産国に次ぐ位置に置きながら、一人当たり生産量を欧州最高水準に維持しています。国際エネルギー機関(IEA)の再生可能エネルギー2025年報告書は、デンマークをドイツ、フランス、イタリア、オランダと並んで欧州のバイオメタン生産上位5カ国の一つにランク付けしました。この地位は、デンマークの事業者が越境証書取引と低炭素燃料市場において信頼性を持つことで、デンマーク廃棄物由来再生可能ガス市場を支援します。また、将来の成長がコンセプトの実証よりも、新たな廃棄物ストリームの発見、プラント経済性の改善、わらなどの残渣の利用率向上に依存することを示しています。

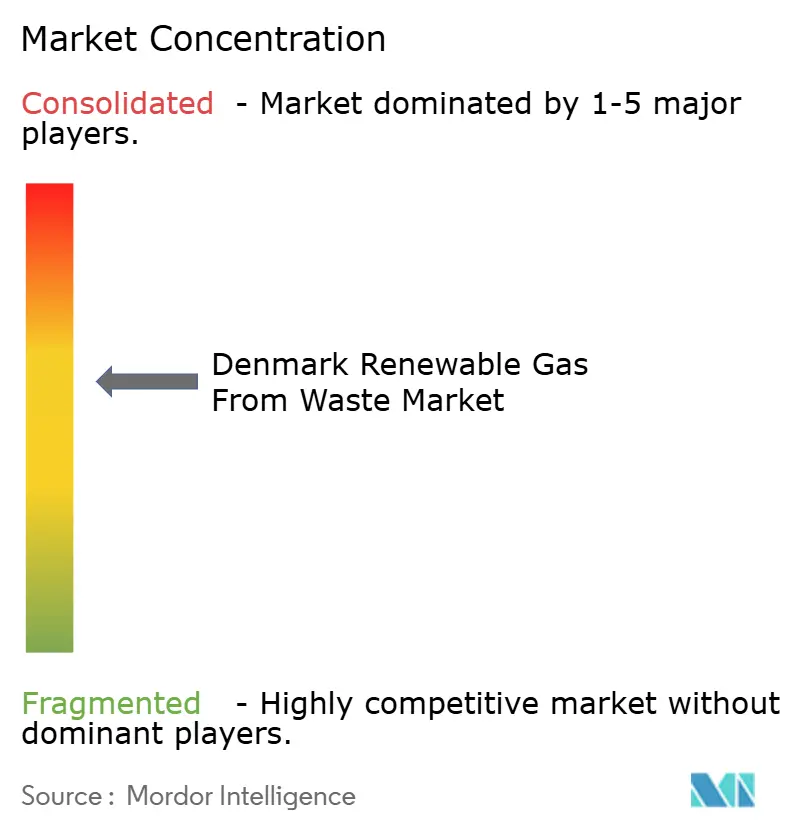

競争環境

デンマーク廃棄物由来再生可能ガス市場は中程度に集中しています。Shell Biogas A/Sは13のプラントを持つデンマーク最大の単独事業者です。しかし、国内基盤には農家所有の協同組合、地域事業者、機関投資家が支援するプラットフォームに分散した60以上のグリッド接続バイオガスプラントも含まれています。この構造は規模が重要であることを意味しますが、原料アクセス、地域の契約力、グリッドポジションも日常的な競争において同様に重要です。デンマーク廃棄物由来再生可能ガス市場は、大規模なマルチプラントポートフォリオと地域の堆肥・廃棄物収集ネットワークに深く組み込まれた小規模事業者の両方によって形成されています。

Shellは、そのプラントポートフォリオ、2025年9月のNature EnergyのShell Low Carbon Solutions Biogasへの統合完了、および同時期の新しいデンマーク施設からのガス供給開始により、重要な参加者であり続けています。同時に、Shell Biogas A/Sは売上高が8億3,000万デンマーク・クローネ(1.307 億米ドル)に増加したにもかかわらず2025年に6億9,700万デンマーク・クローネ(1.098 億米ドル)の損失を報告しており、規模だけでは弱いガス価格、低い証書価値、高いバイオマス投入コストから事業者を守れないことを示しています。機関投資家資本も競争力として強まっており、コペンハーゲン・インフラストラクチャー・パートナーズはSindal Biogasの買収と設備拡張を通じてデンマークのバイオメタンプラットフォームを拡大し、ABF IIを通じてバイオエネルギー投資パイプラインも拡大しています。これにより新規プロジェクトの最小効率規模が引き上げられ、資本力の低いプラントへの圧力が増しています。競争フィールドはまた、システムアップグレード、プラントエンジニアリング、原料前処理に関わる企業を含む技術・処理専門家によっても支えられており、プロジェクトがより大規模で複雑な廃棄物ベースの構成へと移行するにつれてますます重要になっています。

デンマーク廃棄物由来再生可能ガス市場における戦略的差別化は、原料の安定確保、アップグレード効率、メタン管理、系統注入と環境属性から安定した収益を確保する能力を中心に構築されるようになっています。GreenLab Skive Biogasは2025年にこの適応的アプローチを示し、トウモロコシサイレージ禁止の強化に伴い投入オプションが減少したことを受けて、地元産の牧草種子わらを含むよう原料基盤を拡大しました。地域プラントは、最大の国内ポートフォリオよりも堆肥、食品廃棄物、農業残渣ストリームに近いことが多いため、引き続き重要です。その結果、デンマーク廃棄物由来再生可能ガス市場は単一の企業によって定義されるのではなく、大規模ポートフォリオ事業者、機関投資家、地域バイオガス生産者、技術主導の廃棄物処理参加者の相互作用によって定義されています。

デンマーク廃棄物由来再生可能ガス産業のリーダー企業

Shell Low Carbon Solutions Biogas

BioCirc Group

Bigadan A/S

Tønder Biogas A/S

Gemidan Ecogi A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Shellは、Nature EnergyのShell Low Carbon Solutions Biogasへの完全統合とリブランディングを完了し、現在デンマークで13のバイオガスプラントを運営しています。同月、同社はデンマークの新施設から有機廃棄物と残渣由来の最初のガス分子をデンマークのグリッドに供給しました。

- 2025年8月:2020年エネルギー・産業気候協定により義務付けられ、2021年以降段階的に実施されてきたバイオガス投入エネルギー作物としてのトウモロコシサイレージの完全禁止がデンマークで発効しました。デンマークエネルギー庁は、すべてのバイオガスプラントのエネルギー作物上限を重量比4%に設定し、トウモロコシは2025/26年報告期間から非適格に分類されることを確認しました。

デンマーク廃棄物由来再生可能ガス市場レポートの範囲

デンマーク廃棄物由来再生可能ガス市場は、原料(都市固形廃棄物、食品廃棄物、その他)、技術(嫌気性消化、ガス化、熱分解、その他)、ガス種(バイオガス、合成ガス、その他)、用途(発電、系統注入、その他)、コンポーネント(ガス回収、消化槽・発酵、その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物由来堆肥 |

| 産業用有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン・再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| コジェネレーション(CHP) |

| 系統注入 |

| 輸送用燃料 |

| 産業用加熱 |

| 住宅・商業用暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物由来堆肥 | |

| 産業用有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン・再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| コジェネレーション(CHP) | |

| 系統注入 | |

| 輸送用燃料 | |

| 産業用加熱 | |

| 住宅・商業用暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

デンマーク廃棄物由来再生可能ガスの2031年の予測値は?

2026年の0.51 ビリオン 米ドルから、CAGR 9.96%で成長し、2031年までに0.82 ビリオン 米ドルに達すると予測されています。

デンマークの廃棄物由来再生可能ガス分野の成長を牽引しているものは何ですか?

主な支援要因は、2032年までの100%グリーンガス目標、欧州連合が承認した17 億ユーロの支援スキーム、豊富な原料の入手可能性、および継続的な機関投資家による投資です。

デンマークで最も重要な原料は何ですか?

デンマークは密度の高い畜産セクターと成熟した堆肥から消化への仕組みを持つため、動物由来堆肥が引き続き主要な原料です。

輸送用燃料がなぜより重要になっているのですか?

貨物・海運ユーザーが再生可能ガス燃料をより積極的に採用しており、輸送用燃料が2031年にかけて最も速く成長する用途となっています。

デンマークの廃棄物由来再生可能ガス分野のリーディングカンパニーはどこですか?

Shell Biogas A/Sは13のプラントを持つデンマーク最大のフリートサイズの事業者ですが、より広い分野は他の多くの事業者にわたって依然として分散しています。

新規プロジェクトにとって最大の商業的課題は何ですか?

主要な問題は、補助金を受けた生産が同時に原産地保証の販売を完全に収益化できないことであり、これが一部のプロジェクトの収益積み上げを弱めています。

最終更新日: