ドイツ電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

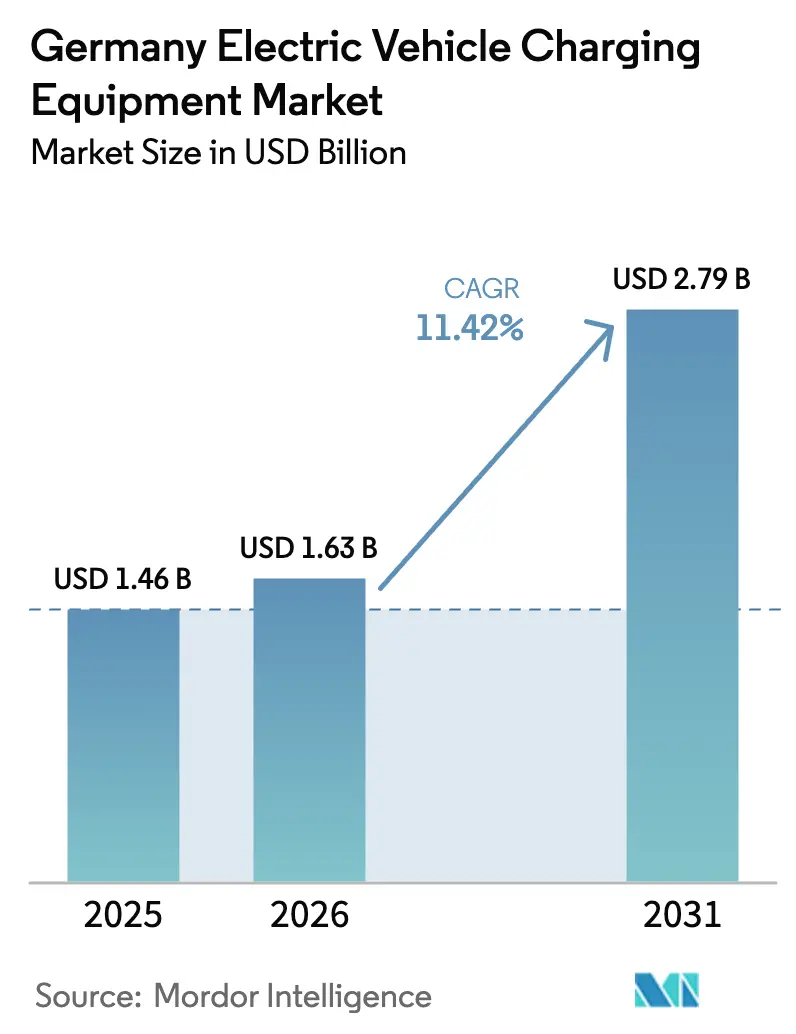

| 基準年の市場規模 (2025) | 1.46 十億米ドル |

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 11.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ電気自動車充電設備市場分析

ドイツ電気自動車充電設備市場規模は、2025年の14億6,000万USDから2026年には16億3,000万USDに成長し、2026年から2031年にかけて11.42%のCAGRで2031年までに27億9,000万USDに達すると予測されています。

この成長見通しは、ベルリンが車両購入インセンティブから、ドイチュラントネッツ急速充電プログラムに基づく連邦義務インフラ展開へと方針を転換したことを反映しています。契約済み収益ストリーム、グリッド統合型ハードウェア要件、およびOEM共同投資義務が、短期的な需要変動よりも予測可能なキャッシュフローが重視されるビジネス環境を形成しています。設備メーカーは、ローカルサービスネットワークの拡充、液冷式パワーエレクトロニクスの最適化、ソフトウェアアップグレードと組み合わせた長期メンテナンスのバンドル提供によって対応しています。一方、電力会社およびエネルギー小売業者は、充電ハードウェア、再生可能エネルギー電力契約、ダイナミック料金を組み合わせた垂直統合型パッケージの提供を開始しており、独立系オペレーターのマージンを圧縮しつつも、ターンキーソリューションを提供できるサプライヤーには市場機会を広げています。

この再編された政策環境は資本配分を再形成しています。2025年末までに900か所以上の急速充電サイトを整備するための19億ユーロの連邦コミットメントは、投機的なサイト選定を、設備購入のデット・ファイナンスを支える契約済み収益へと転換します。2023年12月の直接車両補助金の廃止により、公的資金はグリッド拡張、変圧器アップグレード、液冷式ディスペンサーへと振り向けられ、ドイツ電気自動車充電設備市場に資金を提供する投資家にとっての視認性を根本的に向上させています。消費者向けインセンティブの支援を失った自動車メーカーは、ブランドに沿った充電体験を保証し長距離移動の利便性を守るため、石油メジャーおよび電力会社との合弁事業を形成しています。サプライヤーにとって、結論は明確です。ドイツ電気自動車充電設備市場は、展開速度を損なうことなく、ハードウェアの信頼性、ソフトウェアの柔軟性、グリッドサービス互換性を組み合わせられる企業を評価します。

主要レポートのポイント

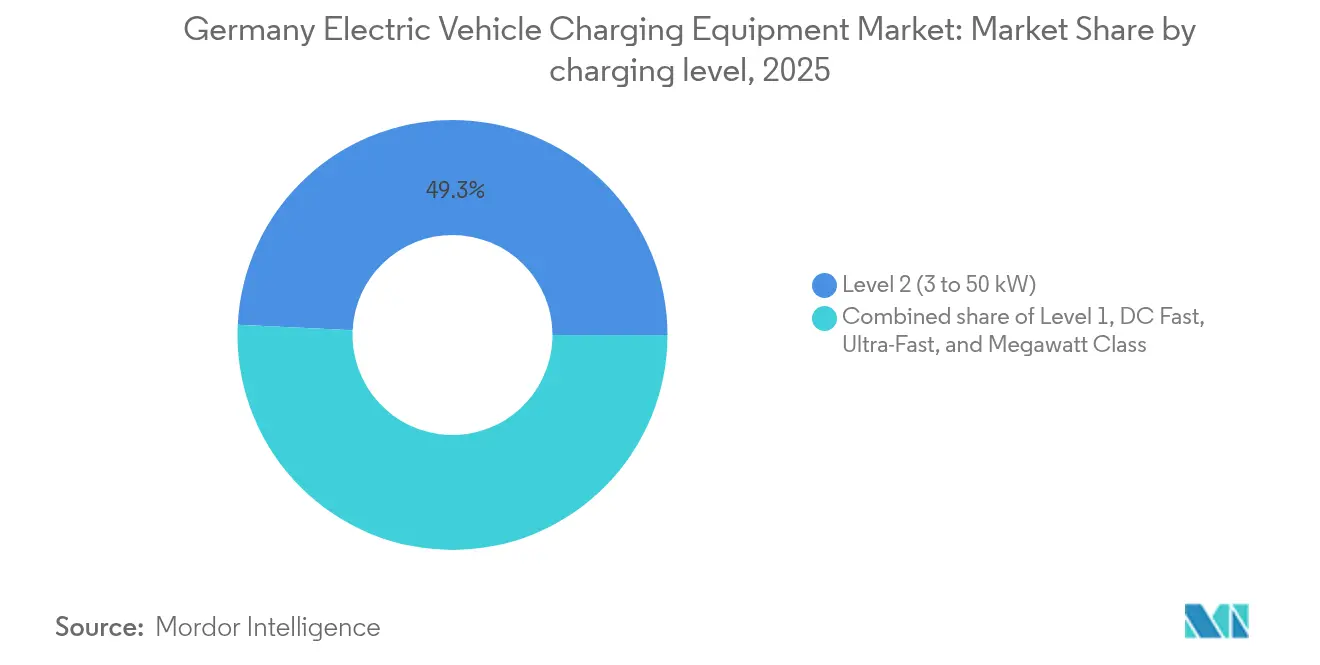

- 充電レベル別では、レベル2システムが2025年のドイツ電気自動車充電設備市場シェアの49.25%を占め、メガワットクラス充電器は2031年にかけて30.6%のCAGRで拡大する見込みです。

- 設置場所別では、住宅設置が2025年のドイツ電気自動車充電設備市場シェアの61.60%を占め、交通ハブは2031年にかけて27.9%のCAGRで成長すると予測されています。

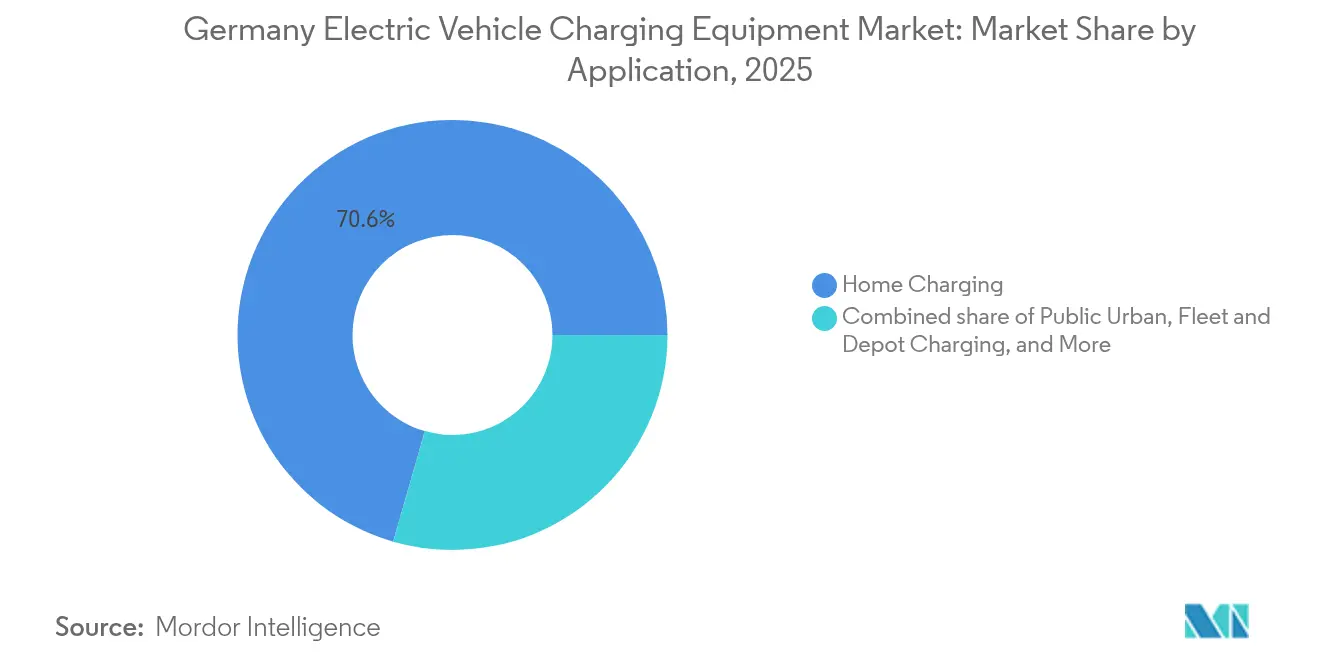

- 用途別では、自宅充電が2025年のドイツ電気自動車充電設備市場規模の70.55%のシェアを占め、フリート・デポ設置は2031年にかけて34.1%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ電気自動車充電設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 強固な連邦補助金とドイチュラントネッツ入札 | +2.80% | ノルトライン・ヴェストファーレン州、バイエルン州、バーデン・ヴュルテンベルク州への国内集中 | 短期(2年以内) |

| OEM主導のHPC回廊展開(IONITY、Mercedes-BP) | +3.20% | アウトバーン回廊および主要都市 | 中期(2~4年) |

| スマート住宅用充電器向けダイナミック料金収益 | +2.10% | EV密度の高い都市部 | 中期(2~4年) |

| EV対応駐車場に関する建築基準義務(GEG 2023) | +1.90% | 全国規模、大都市での早期施行 | 短期(2年以内) |

| 都市物流におけるフリート電動化の急増 | +1.50% | 大都市圏物流ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固な連邦補助金とドイチュラントネッツ入札

ドイチュラントネッツプログラムは、99%の稼働率と完全ローミング互換性を提供しなければならない900か所以上の公共アクセス可能な急速充電拠点に向けて19億ユーロを投じています。2024年9月に締結された契約は、アウトバーン出口から10km以内の地方回廊をカバーし、不確実な交通量を固定収益保証に転換することでオペレーターの設備投資リスクを低減します。地元コンテンツ規則はドイツ人サービス要員を持つサプライヤーを優遇しており、AlpitronicとCompleoが大口受注を獲得する立場に置かれています。充電インフラマスタープランIIは、2024年の10万か所から2030年までに公共充電ポイント100万か所を目標とし、ドイツ電気自動車充電設備市場の需要を支える設置ペースを事実上設定しています。

OEM主導のHPC回廊展開(IONITY、Mercedes-BP)

自動車メーカーは現在、ブランド充電を販売後のロイヤルティツールとして位置づけています。IONITYは2024年半ばまでにドイツ国内100か所に拡大し、2026年までに200か所を計画しており、高速道路での滞在時間を15分に短縮する350kWディスペンサーを設置しています。Mercedes-BenzとbpはMercedes meプラットフォームを通じた車載決済を統合しながら、2026年までにドイツ全土に300か所のハイパワーステーションを展開します。これらの動きは独立系充電ポイントオペレーターを脅かす一方、ブランディングと決済統合を迅速にカスタマイズできるホワイトラベル設備プロバイダーには大量受注の機会を開きます。

スマート住宅用充電器向けダイナミック料金収益

2025年1月に施行されるGEIG改正により、11kW超の新規家庭用ユニットには双方向機能が義務付けられ、家庭用充電器は事実上グリッド資産となります。(1)連邦経済・気候行動省、「建築エネルギー法改正」、bmwk.de ハンブルクとミュンヘンのパイロットプロジェクトでは、2024年中に車両1台あたり月額30~50ユーロのグリッドサービス収入が生まれ、大容量ウォールボックスの回収期間が短縮されました。WallboxやWebastoなどのサプライヤーは、既存設置ベース全体にISO 15118-20機能を後付けするファームウェアアップグレードを展開し、ソフトウェアを収益化しながらサービスサブスクリプションを確保しています。

EV対応駐車場に関する建築基準義務(GEG 2023)

建築エネルギー法(Gebäudeenergiegesetz)の改正により、5台以上の駐車スペースを持つ住宅建築物にはEV対応配管と容量の設置が義務付けられ、不遵守には財政的ペナルティが科されます。商業建築物は駐車スペースの20%にアクティブ充電器を設置しなければなりません。ベルリンとフランクフルトでの自治体による施行は2024年を通じて入居許可の遅延をもたらし、デベロッパーにハードウェアの事前発注を迫り、ドイツ電気自動車充電設備市場の短期需要を押し上げました。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いグリッド接続コストと変圧器アップグレードコスト | -1.80% | 全国規模、農村部で深刻 | 短期(2年以内) |

| 2025年以降の補助金見通しの不安定性 | -1.40% | 全国規模、州レベルでの差異あり | 中期(2~4年) |

| 配電グリッド許認可のボトルネック | -1.20% | 人員不足のDSOを抱える自治体 | 短期(2年以内) |

| 公共充電器の利用率を低下させる料金・ローミングの複雑性 | -0.90% | 複数のローミングスキームが存在する都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いグリッド接続コストと変圧器アップグレードコスト

中圧延長工事はサイトあたり5万~15万ユーロを追加し、変圧器アップグレードにはさらに3万~8万ユーロのコストがかかり、特に大都市以外では独立系オペレーターの経済性を損ないます。投資を抑制するため、AlpitronicとCompleoはピーク需要を30~40%削減するバッファーバッテリー充電器を導入しましたが、グリッドアップグレードが1か所あたり10万ユーロを超える場合にのみコスト効率が高まります。

2025年以降の補助金見通しの不安定性

直接ハードウェア補助金は2025年以降に終了し、2022年~2024年の建設ブームを促した設備投資の40~60%の共同資金調達なしに多くの公共充電プロジェクトが残されます。オペレーターはダイナミックプライシング、グリッドサービス収益、広告パートナーシップへの転換を迫られます。この資金ギャップは、2026年以降に充電器の展開がEV登録台数に遅れるリスクを高めます。

配電グリッド許認可のボトルネック

DSO(配電系統運用者)の承認はコミッショニングを最大12か月遅延させ、ドイチュラントネッツの契約期限を危うくする可能性があります。連邦ネットワーク庁は2024年に合理化されたタイムラインを公表しましたが、900の配電グリッドにわたる施行は依然として不均一です。(2)連邦ネットワーク庁、「充電ポイントのグリッド接続に関するガイドライン」、bundesnetzagentur.de EnBWやE.ONなどの垂直統合型電力会社は、内部グリッドオペレーターとのつながりを活用してプロジェクトを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットクラスがトラック物流を再定義

レベル2システムは2025年のドイツ電気自動車充電設備市場シェアの49.25%を維持し、7~22kWが一晩の充電ニーズを満たす住宅・職場サイトに供給しています。350kW超のメガワットクラスユニットは、2025年から始まるEUトラックCO₂ペナルティに牽引され、2031年にかけて30.6%のCAGRで成長します。メガワットクラス製品のドイツ電気自動車充電設備市場規模は、2026年の1億6,500万USDから2031年には6億2,500万USDに拡大すると予測されており、ハイパワーシステムが従来のレベル2の規模との差を縮めることを示しています。ChargePointとKempowerは1MWから3MWまでスケール可能なモジュール式キャビネットを供給し、初期設備投資を低減してデポオペレーターがフリート成長のマイルストーンに合わせて容量を調整できるようにしています。

直流急速充電における競争激化は50kWから350kWのディスペンサーに及んでいます。IONITYとShell Rechargeは主要アウトバーン路線で50km間隔を確保するため150kW以上の展開を継続し、都市部の小売業者は滞在時間充電を取り込むために50~150kWユニットを設置しています。3kW未満のレベル1充電器はレガシーニッチにとどまっています。液冷ケーブル、グリッド安定化インバーター制御、ISO 15118-20ソフトウェアを提供するハードウェアメーカーは、フリートが98%以上の稼働率保証を求めるにつれてより高いサービス収益を期待しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

設置場所別:交通ハブがフリート移行を取り込む

住宅の車道・ガレージが2025年のドイツ電気自動車充電設備市場シェアの61.60%を確保しましたが、交通ハブは27.9%のCAGRで他のすべての設置場所カテゴリーを上回る成長を見せます。空港・港湾に帰属するドイツ電気自動車充電設備市場規模は、クリーンエア規制が地上支援・タクシーフリートを電動化するにつれ、2026年の2億500万USDから2031年には7億200万USDに急増します。フランクフルト空港は2026年までに500か所の充電ポイントに1,500万ユーロを充当し、サプライヤーに高稼働サイクルの稼働率契約の機会を提供しています。

商業駐車場、スーパーマーケット、小売チェーンは、不動産オーナーが中速充電で来客ロイヤルティを追求するため安定した需要を維持しています。公共路上設置は、許認可手続きがタイムラインを延ばし高い地代コストを生み出すため、より緩やかな拡大にとどまっています。GEG 2023の義務は現在、新築オフィスビルや物流倉庫にもEV対応インフラを拡大しており、現場労働コストを圧縮するプレハブクラスターへの需要を平準化しています。

用途別:フリートデポ充電が消費者セグメントを上回る

自宅充電は2025年のドイツ電気自動車充電設備市場シェアの70.55%を占め、家庭用オフピーク料金に支えられています。フリート・デポプロジェクトは2031年にかけて34.1%のCAGRを記録し、他のすべての用途を上回ります。デポシステムのドイツ電気自動車充電設備市場規模は、2026年の3億7,500万USDから2031年には16億3,000万USDに拡大すると予測されています。DHLとDB Schenkerの電動化ロードマップは、プロジェクト収益を損なうグリッドアップグレードを回避するためにダイナミック負荷分散を備えたメガワットスケールアーキテクチャに依存しています。ハードウェア、エネルギー管理ソフトウェア、長期ファイナンスを組み合わせた設備ベンダーは、フリートマネージャーが表示価格よりも総所有コストを重視するため優位に立ちます。

職場充電は、雇用主が無料または割引電力を採用特典として活用するニッチを維持しています。公共都市部充電器は、ローミングの複雑性と不均一な価格設定により30%未満の利用率という課題に直面しています。幹線道路回廊充電器はドイチュラントネッツ契約から予測可能な収益を享受していますが、99%稼働率に連動したメンテナンスペナルティは、サービスチームのリソースが不足しているオペレーターに課題をもたらします。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ドイツの政策の均一性は、グリッドの準備状況と行政効率によって形成された地域別展開格差を覆い隠しています。ノルトライン・ヴェストファーレン州とバイエルン州は2024年のドイチュラントネッツ割り当てで最大の配分を確保し、企業フリート需要を促進する高速道路密度と自動車サプライチェーンを活用しました。ベルリンとハンブルクは連邦義務に上乗せされる自治体補助金により都市部充電器密度でリードしていますが、ブランデンブルク州とメクレンブルク・フォアポンメルン州は低人口密度がビジネスケースの経済性を弱め、急速充電サイトあたりのグリッドアップグレードが10万ユーロを超えるため遅れをとっています。2024年に開始された農村電動化補助金は2027年までにこの格差を埋めることを目指しています。

充電インフラマスタープランIIは2030年までに公共ポイント100万か所を目標とし、2024年比で年間設置数の10倍増を必要とします。EnBWとE.ONは2027年までに1万か所の急速充電器を展開するために5億ユーロを投じ、再生可能エネルギーをバンドルしてエンドユーザー料金を15~20%削減することを約束しています。双方向充電義務はドイツを車両・グリッド間サービスの実証の場としています。ハンブルクの初期パイロットでは家庭がグリッドバランシング手数料として月額30~50ユーロを得ていますが、自動車メーカーとのバッテリー保証交渉は未完了のままです。ISO 15118-20対応ウォールボックスを提供するサプライヤーはこの収益レイヤーに向けて自社を位置づけています。

自治体DSO(配電系統運用者)は接続承認を通じて拒否権を保持しています。新たな連邦ガイドラインは事前評価を4週間以内に制限していますが、施行は900のオペレーターにわたって一様ではなく、独立系デベロッパーにとっての不確実性を長引かせています。したがって、電力会社との地域パートナーシップは、リードタイムを短縮しようとする設備ベンダーにとって不可欠となっています。

競争環境

上位5社であるABB、Siemens、Alpitronic、Compleo、Boschは2024年のユニット出荷量の約40~45%を支配しており、中程度の集中度を示しています。産業コングロマリットは数十年にわたる電力会社との関係を活用して自治体コンセッションを確保し、純粋専業メーカーは液冷、モジュール設計、ソフトウェアアップグレードをより迅速に展開することで入札を獲得しています。EnBW、E.ON、Shell Recharge、bp pulseを含む電力会社は、負荷プロファイルを安定させ再生可能エネルギー電力契約をパッケージ化するためにハードウェアへの垂直統合を進めています。(5)Siemens AG、「Sicharge Proローンチ」、siemens.com

ホワイトスペースの機会は、メガワットクラスのデポ充電、双方向住宅用ハードウェア、および堅牢な設備を必要とする交通ハブにあります。KempowerとChargePointは、1MWを十数台のディスペンサーに分散させるサテライトアーキテクチャでデポを狙い、車両1台あたりのコストを30%削減しています。Alpitronicはドイチュラントネッツのペナルティに不可欠な99%稼働率保証で差別化し、WallboxとWebastoは双方向充電プレミアムセグメントを追求しています。すべてのプレイヤーにとって、ソフトウェアは今やハードウェアよりも粘着性の高い収益をもたらします。エネルギー管理プラットフォーム、予知保全、グリッドサービス統合が購買担当者のウィッシュリストの上位を占めています。

ドイツ電気自動車充電設備産業リーダー

ABB Ltd

Siemens AG

Tesla Inc.

ChargePoint Inc

Delta Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:WallboxはPulsar Plusラインの5万台を対象に、ISO 15118-20双方向充電を有効にする無線アップグレードをリリースしました。

- 2024年10月:Mercedes-Benz AGとbp plcは、2026年までに欧州全土に1,000か所のハイパワー充電ポイントを展開する合弁事業を発表し、ドイツには都市部の小売立地と複合用途開発に集中した300台が割り当てられます。

- 2024年9月:ドイツ連邦デジタル・交通省は最初の200件のドイチュラントネッツ急速充電契約を締結し、2025年末までに900か所以上のサイトを展開するために19億ユーロを投じることを約束しました。Alpitronic GmbHとCompleo Charging Solutions AGは初期受注の35%を確保し、99%稼働率保証と熱絞りなしに350kWディスペンシングをサポートする液冷ケーブル技術への注力を活かしました。

- 2024年8月:EnBW AGは、都市部とアウトバーン回廊を優先しながら2027年までにHyperNetzt急速充電ネットワークを2,000か所に拡大するために3億ユーロの投資を発表しました。

ドイツ電気自動車充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、電気自動車を充電するために使用されるインフラを指します。EV充電設備は電気自動車の普及において重要な役割を果たしています。堅牢なEV充電インフラの整備は、潜在的なEV購入者の主要な懸念事項である航続距離不安を解消するために不可欠です。また、炭素排出量の削減と大気質の改善に貢献します。

ドイツ電気自動車充電設備市場は、充電レベル、設置場所、用途別にセグメント化されています。充電レベル別では、レベル1、レベル2、DC急速、超急速、メガワットクラスにセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブにセグメント化されています。用途別では、自宅、職場、公共都市部、幹線道路回廊、フリート・デポ充電にセグメント化されています。各セグメントについて、金額(USD)ベースで市場規模と予測が提供されています。

| レベル1(3kW以下) |

| レベル2(3~50kW) |

| DC急速(50~150kW) |

| 超急速(150~350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路回廊/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3~50kW) | |

| DC急速(50~150kW) | |

| 超急速(150~350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路回廊/途中経路急速充電 | |

| フリート・デポ充電 |

レポートで回答される主要な質問

2031年までにドイツの充電設備市場機会はどの程度の規模になるか?

ドイツ電気自動車充電設備市場は、2026年の16億3,000万USDから2031年には27億9,000万USDに達すると予測されています。

今後10年間で最も急速に成長する充電レベルセグメントはどれか?

350kW超のメガワットクラスシステムは、トラックフリートの電動化に伴い2031年にかけて30.6%のCAGRで拡大します。

予測期間末までに住宅設置のシェアはどの程度維持されるか?

住宅サイトは2025年に61.60%のシェアを保持していましたが、交通ハブとデポの建設加速に伴いその割合は低下します。

2025年以降の補助金変更はプロジェクト経済性にどのような影響を与えるか?

直接ハードウェア補助金の終了により資本コストが上昇し、オペレーターはダイナミック料金、グリッドサービス収入、垂直統合型エネルギーパッケージに依存せざるを得なくなります。

現在ユニット出荷量でリードしている企業はどこか?

ABB、Siemens、Alpitronic、Compleo、Boschは2024年にドイツ市場への充電ディスペンサーの約40~45%を供給しました。

最終更新日: