欧州電気自動車(EV)充電設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

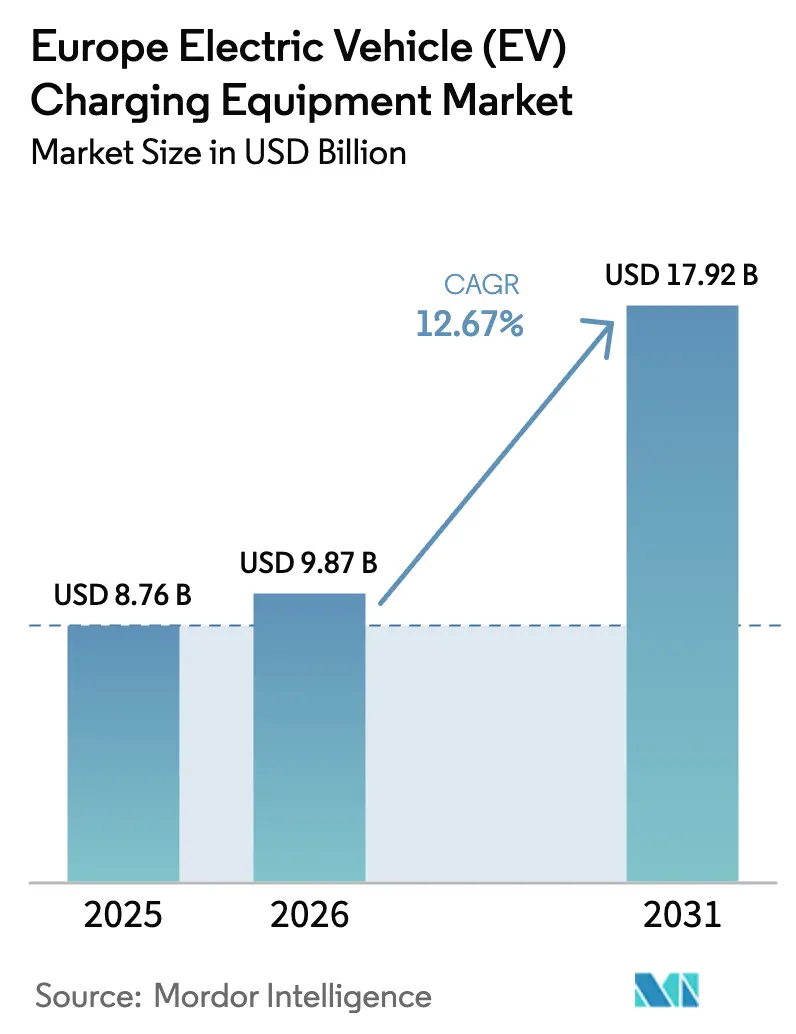

| 基準年の市場規模 (2025) | 8.76 十億米ドル |

| 市場規模 (2026) | 9.87 十億米ドル |

| 市場規模 (2031) | 17.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電気自動車(EV)充電設備市場分析

2026年の欧州電気自動車充電設備市場規模は98億7,000万米ドルと推定され、2025年の87億6,000万米ドルから成長し、2031年には179億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 12.67%で成長します。

需要は、欧州横断交通ネットワーク(TEN-T)回廊において60キロメートルごとに急速充電器の設置を義務付ける欧州連合の拘束力ある規制、超急速・メガワットクラスのハードウェアへの急速な移行、および住宅・公共設置の初期費用を削減する各国の補助金プログラムから生じています。設備ベンダーは、受注残を安定させる複数年にわたる政府入札の恩恵を受ける一方、相互運用性規則は座礁資産のリスクを低減し、国境を越えた移動を促進します。バッテリー電気トラックの設置台数の増加が1メガワットシステムへの関心を高め、系統連系対応充電器はグリッドバランシング収益を解放することでプロジェクト経済性を向上させます。同時に、配電網の混雑と卸電力価格の変動が充電ポイント事業者のマージンを圧迫し、回収期間を長期化させています。

主要レポートのポイント

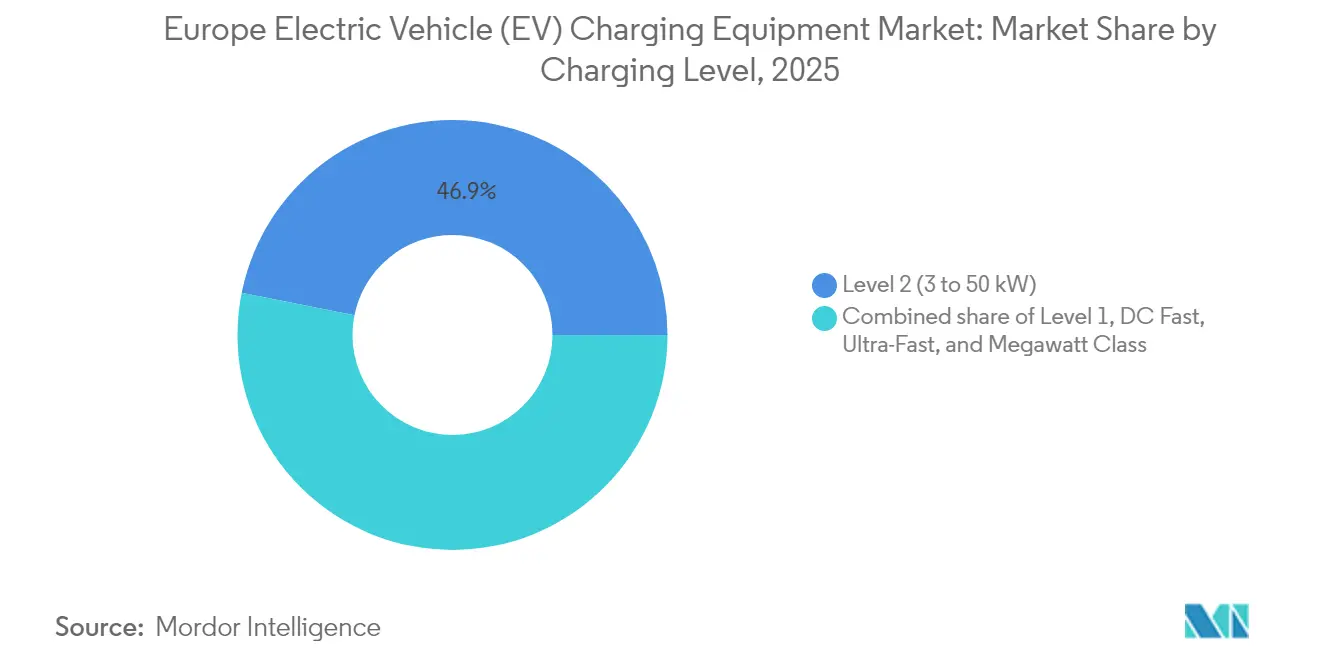

- 充電レベル別では、レベル2設備が2025年の欧州電気自動車充電設備市場シェアの46.85%を占め、メガワットクラスシステムは2031年までにCAGR 23.88%で拡大すると予測されています。

- 設置場所別では、住宅向けが2025年の収益の39.55%を占め、公共自治体向けサイトが2031年までにCAGR 23.15%で最も速い成長を示すと予測されています。

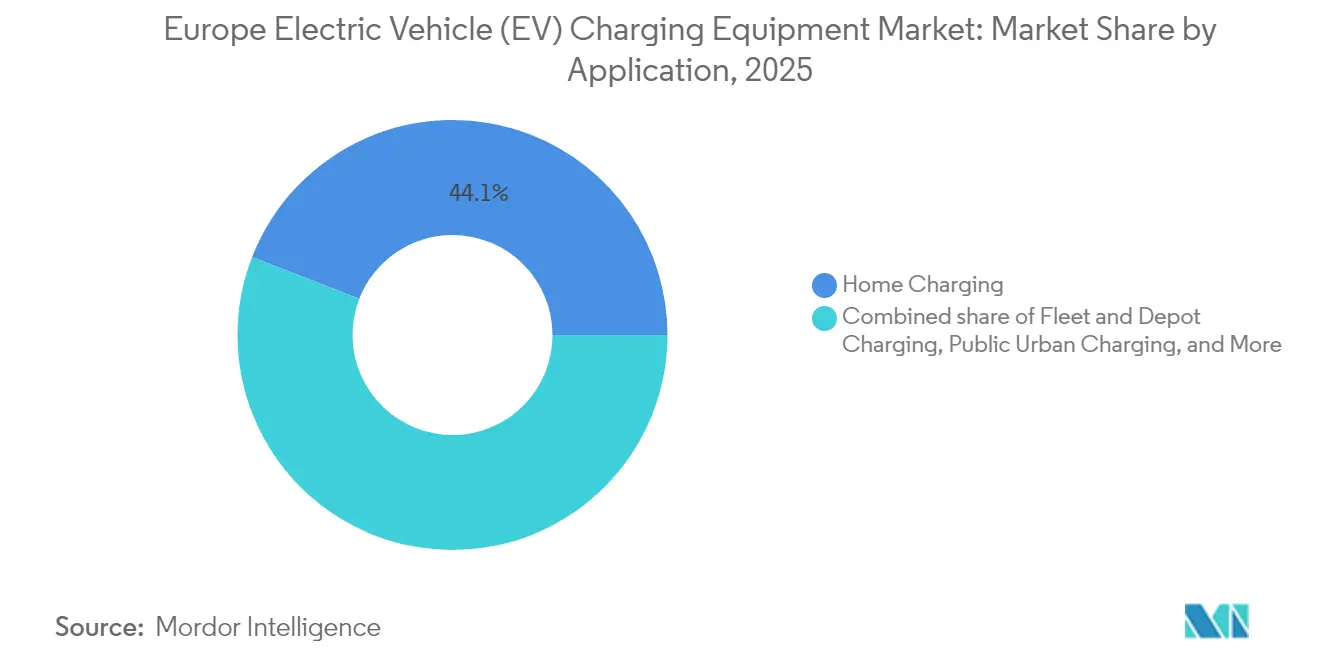

- 用途別では、自宅充電が2025年の欧州電気自動車充電設備市場規模の44.10%のシェアを占め、フリート・デポ充電は予測期間中にCAGR 29.09%で成長する見込みです。

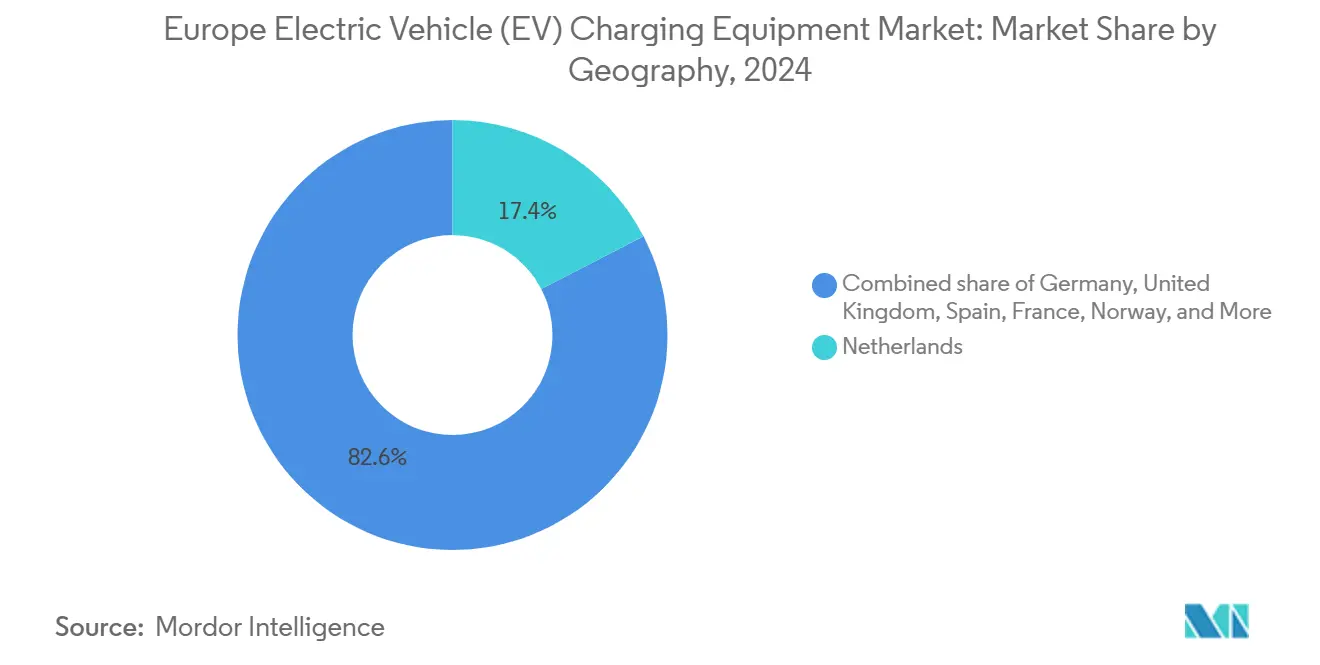

- 地域別では、オランダが2025年の収益の17.10%を占め、スペインは2031年までにCAGR 22.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電気自動車(EV)充電設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EVの普及拡大と関連投資 | 3.20% | 汎欧州、ドイツ・フランス・北欧諸国で最も強い | 中期(2〜4年) |

| 政府主導による公共ネットワークの拡大 | 2.80% | EU全域、TEN-T回廊加盟国に集中 | 短期(2年以内) |

| EU AFIR急速充電器義務化 | 2.50% | TEN-T回廊加盟国 | 短期(2年以内) |

| グリッドバランシング収益源 | 2.10% | ドイツ、オランダ、デンマーク、英国 | 中期(2〜4年) |

| 小売エネルギー向け太陽光発電+充電器バンドル | 1.60% | ドイツ、英国、オランダ、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVの普及拡大と関連投資

バッテリー電気自動車の新規登録台数は2024年に320万台に達し、欧州自動車工業会は2030年までに5,000万台超のEVが路上を走ると予測しています。[1]ACEA、「新規乗用車登録データ2025年」、acea.auto 自動車メーカーは現在、高出力充電投資を製品戦略に組み込んでおり、IONITYコンソーシアムだけでも2024年に7億ユーロを確保し、350kW定格の充電器7,000基へのネットワーク拡大を進めています。車両台数の増加は充電器の稼働率を高め、設備サプライヤーの収益確実性を向上させます。フリート購入者は消費者補助金ではなく回廊カバレッジを基準に調達を行い、長期的なハードウェア需要を安定させています。

政府主導による公共充電ネットワークの拡大

加盟国は2024年から2030年の間に公共充電設備の展開に100億ユーロ超を割り当てており、ドイツの55億ユーロのドイツランドネッツプログラムとフランスの幹線道路回廊への19億ユーロの再投資が主導しています。[2]欧州委員会、「代替燃料インフラ規制」、transport.ec.europa.eu 入札フレームワークは最低出力と相互運用性機能を規定しているため、ハードウェアベンダーは認定計量とリモートアップデート機能を重視しています。競争入札はマージンを圧迫しますが、複数年契約は数量規模を通じて価格圧力を相殺します。

EU AFIR急速充電器義務化

2024年4月に発効した代替燃料インフラ規制は、2025年までにTEN-T路線において乗用車向けに60キロメートルごとに150kWの充電器、トラック向けに350kWのユニットを確保するよう全加盟国に義務付けています。コンプライアンスはメガワットクラスの需要を刺激し、非接触決済とスマート充電対応を義務付けます。ベンダーはモジュール式電力スタックとOTAソフトウェアアップグレードで対応し、設備の将来性を確保しています。

充電器ROIを解放するグリッドバランシング収益源

双方向充電と動的電力料金により、ステーション所有者は周波数調整とデマンドレスポンスから収入を得ることができます。ドイツは現在、電力会社に動的料金の提供を義務付けており、家庭やデポがオフピーク時に安価に電力を購入し、不足時に売り戻すことを可能にしています。[3]ユーレレクトリック、「電力システムストレステスト2025年」、eurelectric.org ISO 15118-20に準拠し、系統連系機能をサポートする充電器モデルは、先進市場セグメントにおいて回収期間を2年短縮できます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設置・系統接続コスト | -1.80% | 汎欧州、農村部で深刻 | 短期(2年以内) |

| 配電網の混雑 | -2.30% | 英国、ドイツ、オランダ、ベルギー | 中期(2〜4年) |

| 決済・ローミング標準の断片化 | -1.20% | 国境を越えた回廊、東欧 | 短期(2年以内) |

| 電力価格の上昇 | -1.50% | ドイツ、英国、イタリア、スペイン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設置・系統接続コスト

150kWの急速充電器の導入には最大30万ユーロのコストがかかり、系統接続費用が総額の半分を占める場合もあります。[4]ユーレレクトリック、「コネクティング・ザ・ドッツレポート」、eurelectric.org 農村部のサイトでは、キロメートル規模のケーブル敷設と新しい変圧器が必要になることが多く、損益分岐点の稼働率が上昇します。障壁を緩和するため、サプライヤーは複数の50kWディスペンサーに電力を供給するモジュール式キャビネットを推進し、ピーク速度を犠牲にして接続料金を低減しています。

配電網の混雑と変圧器の遅延

欧州の中圧資産の90%超が10年以上経過しており、変圧器のリードタイムは2024年に2年を超えました。配電事業者が新規接続に一時停止措置を課すことがあり、資本が利用可能な場合でも充電器の展開が遅れます。バッテリーバッファーシステムは需要ピークを緩和しますが、サイトあたり最大10万ユーロの蓄電コストが加算されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットクラスシステムの急速な普及

350kW超のメガワットユニットはCAGR 23.88%が見込まれており、ディーゼルと同等の30分未満の給油を求めるトラック電動化義務化に支えられています。ミレンスは2024年にアントワープ・ブルージュに初の商業用1MWシステムを設置し、技術的実現可能性を実証しました。レベル2設備は2025年に46.85%のシェアを維持しており、欧州電気自動車充電設備市場全体にわたる広大な住宅・職場向けベースのおかげです。中級DCハードウェアを専門とするベンダーは、フリート事業者や幹線道路コンセッショネアが超急速技術に直接移行するにつれて圧力を感じています。レベル2の欧州電気自動車充電設備市場規模は依然として大きいものの、成長率は高出力セグメントに有利です。

国内AC専門業者はそれに応じて戦略を転換しています。アルフェンは2025年初頭に中級DC製造から撤退し、大量生産ACラインに注力する一方、シーメンスはE.ONとのパートナーシップを通じて300kWプラットフォームを拡大しました。事業者はハードウェア、ソフトウェア、保守をバンドルできるサプライヤーを好む傾向があり、垂直統合型の提供を持つ企業に有利です。メガワット展開の加速が予想されることで、高出力システムの欧州電気自動車充電設備市場シェアは、現在の一桁台のベースラインから今十年末までに20台前半に向かって上昇するはずです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置場所別:自治体ネットワークが公共アクセス拡大を牽引

公共自治体向け充電器は2026年から2031年にかけてCAGR 23.15%を記録すると予測されており、設置場所の中で最も速いペースとなります。これは、都市がAFIRのアクセシビリティ規則を満たし、集合住宅居住者に信頼性の高い電力アクセスを提供するために路上・縁石沿いのユニットを展開するためです。住宅向けは2025年に欧州電気自動車充電設備市場シェアの39.55%を維持しており、低料金時間帯を活用した夜間充電に支えられ、家庭のコストを公共ステーション料金より最大40%低く抑えています。イタリアの2025年4月の家庭用充電器1台あたり600〜1,800ユーロのリベートは、年内のレベル2販売を押し上げるはずで、2024年に連邦購入補助金の廃止でBEV登録台数が減少したドイツの成長鈍化を部分的に相殺します。自治体入札では現在、アイヒレヒト認定計量と動的負荷管理が指定されており、2025年1月のアルフェンとE.ONドライブインフラストラクチャーによるベルリン、ドルトムント、エッセン、ボーフムでの300基超のデュアルソケットポストに関するフレームワーク契約は、公共発注の規模拡大を示しています。

都市部はハードウェア、設置、複数年サービスをバンドルしたターンキー契約を好む傾向があり、これは英国で見られるモデルです。英国では、デボン・トーベイ議会が2024年12月に7億8,000万ポンドの路上プログラムを開始し、低出力キャビネットとバッテリーバッファーを使用して変圧器の長いリードタイムを克服しています。空港や港湾などの交通ハブは依然として最高の稼働率(充電器1台あたり1日20セッション超)を誇りますが、公平性への懸念が前面に出るにつれて成長率は公共自治体ネットワークを下回っています。商業・小売サイトはショッピングセンターやホテルでの職場・目的地需要を取り込んでいますが、家主が設備価格を圧迫する収益分配契約を交渉するため、マージンは薄くなっています。自動化ソリューションへの自治体の信頼は高まっており、ロッテルダム港は2024年に自律走行充電ロボットを発注し、人件費を削減して24時間サービスを実現しています。予測期間にわたって、公共自治体の展開が欧州電気自動車充電設備市場規模の拡大を支える一方、住宅・商業セグメントはグリーンフィールド建設から技術アップグレードとネットワーク高密度化へと移行します。

用途別:フリート・デポ充電が全セグメントを上回る成長

フリート・デポ設置はCAGR 29.09%で成長し、複数の加盟国でディーゼル運用に対して30%超の総コスト優位性によって推進されます。都市部のゼロエミッションゾーンは2030年以降に内燃機関バンを禁止しており、ハンブルクとブリュッセルの公共交通機関当局はすでに数百台規模の充電器を発注しています。自宅充電は2025年に44.10%のシェアを維持しましたが、勢いは電力料金に対してルートスケジュールのバランスを取るスマート充電ソフトウェアを必要とする集中型フリートデポへと傾いています。

職場充電は企業の出社方針に依存しており、予測が難しい状況が続いています。公共都市部サイトは専用駐車場を持たない居住者にサービスを提供するために参入していますが、密集した地区では接続制約に直面しています。全体として、個人からフリート設置への移行は耐久性とバックエンド統合に関するハードウェア仕様を強化し、欧州電気自動車充電設備市場全体のサプライヤーポートフォリオを再形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

オランダは2025年の収益の17.10%を生み出し、ドイツに次ぐ国別第2位の貢献となりました。これはEVが新車販売の30%超を占め、オープンローミングと透明な価格設定を義務付ける規制フレームワークが充電器の展開を加速し、稼働率を高く維持しているためです。スペインは最も成長が速い地域であり、2026年〜2031年にCAGR 22.24%が予測されています。2024年9月に発表された19億ユーロの投資プログラムは、主要幹線道路の25キロメートルごとに10基の充電器を設置し、歴史的な未整備を是正するために農村部のカバレッジを拡大することを約束しています。ドイツは2025年に欧州電気自動車充電設備市場シェアの最大部分である26.55%を維持しており、55億ユーロのドイツランドネッツ計画とアイヒレヒト計量規則が、検定当局からすでに承認を受けているサプライヤーに有利な認定計量の参入障壁を生み出しています。フランスはスペインと同水準の公的資金として19億ユーロを追加投入し、2024年5月には競争当局が価格透明性規則の強化を求め、オープン標準の採用を加速させると期待されています。

イタリアは2025年4月に住宅向けリベートプログラムを再開し、レベル2ユニット1台あたり600〜1,800ユーロを提供しており、年後半の販売を押し上げ、南欧における欧州電気自動車充電設備市場規模を長らく制限してきた南北インフラ格差を縮小するはずです。英国は18〜24ヶ月の変圧器待機時間に直面しており、モジュール式50kWキャビネットとバッテリーバッファーシステムが系統接続電流を最大60%削減する魅力的な代替手段となっています。2024年9月に発表されたシーメンスとE.ONのパートナーシップは、ドイツ、イタリア、スウェーデン、英国全体で年間少なくとも1,000基の高出力ポイントを目標としており、ハードウェア、ソフトウェア、長期サービス契約をバンドルできる垂直統合型サプライヤー間での国境を越えた統合が続いていることを示しています。

北欧諸国はCAGR 21.83%で大陸の同業他社を上回り続けるでしょう。これはノルウェーの30億ノルウェークローネ(2億5,500万米ドル)の回廊計画、1kWhあたり0.10ユーロ未満の小売電力価格、および充電速度を保護する寒冷地バッテリー予熱機能に支えられています。スウェーデンのサークルKは2024年にDCネットワークを拡大し、デンマークのパワーゴーは新しいハブを開設し、フィンランドのケンパワーはDACH地域にサービスを提供するためにデュッセルドルフにオフィスを設立しており、地域チャンピオンがより大きな市場にノウハウを輸出している様子を示しています。ロシアとその他の欧州はEV普及率が一桁台にとどまり、EU復興・強靭化基金へのアクセスが限られており、ロシアの場合は地政学的制約が外国投資と部品供給を妨げているため、遅れをとっています。全体として、東欧のTEN-T路線には依然として空白地帯が存在し、充電器密度はAFIR閾値の半分以下にとどまっており、地域の許認可を習得したサプライヤーは規制の2025年期限が近づくにつれて大きな成長を取り込むことができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

競争環境

上位10社のベンダーが2024年の欧州電気自動車充電設備市場収益の約45%を占めており、中程度の断片化を示しています。ABB、シーメンス、シュナイダーエレクトリックなどの伝統的な電力設備大手は、数十年にわたる系統専門知識と認定計量技術を活かしています。ケンパワーやウォールボックスなどの専門メーカーはモジュール式アーキテクチャとソフトウェアで差別化しています。自動車OEMは独自ネットワークへの資金提供により競争圧力を加えており、テスラは相互運用性規則に沿って2024年に1,000基超のスーパーチャージャーステーションを非テスラ車両に開放しました。

特許活動は依然として活発です。欧州特許庁と国際エネルギー機関の研究によると、欧州は世界の系統革新特許の22%を管理していますが、中国は2022年にEUを抜いて最大の出願国となりました。シュナイダーエレクトリックとスターチャージの合弁事業は、200万台の充電器という世界的な納入実績と地域の流通力を組み合わせています。DLLやその他のリース会社によるサービスとしての資金調達の提供は、フリート購入者の資本障壁を低減し、対応可能な需要を拡大しています。OCPP 2.0.1やISO 15118などの相互運用性認証が調達の前提条件となっているため、高度なサイバーセキュリティとプラグアンドチャージのサポートを持たないサプライヤーは新規入札から排除されるリスクがあります。

欧州電気自動車(EV)充電設備産業リーダー

ABB Ltd

Siemens AG

Tesla Inc.

Schneider Electric SE

ChargePoint Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アルフェンは、ISO 15118-20双方向充電とプラグアンドチャージ機能をサポートするEveシングルプラスおよびEveダブルプラス充電器を発売し、商業リリースは2025年第4四半期に予定されています。

- 2025年4月:アトランテ、エレクトラ、Fastned、IONITYがスパークアライアンスを設立し、25カ国にわたる11,000基の高出力充電器を共有アプリケーションに統合し、2025年後半に完全ローミングを計画しています。

- 2025年4月:イタリアが住宅向けリベートプログラムを再開し、家庭用充電器に600〜1,800ユーロを提供し、2025年下半期のレベル2需要を加速させると期待されています。

- 2025年1月:アルフェンがE.ONドライブインフラストラクチャーと4年間のフレームワーク契約を締結し、ベルリン、ドルトムント、エッセン、ボーフムの公共プロジェクト向けに認定ACチャージャーを供給します。

欧州電気自動車(EV)充電設備市場レポートの範囲

電気自動車(EV)充電設備とは、自宅または商業・公共スペースで電気自動車を充電するために使用される設備およびインフラを指します。EV充電設備は欧州における電気自動車の普及において重要な役割を果たしています。堅牢なEV充電インフラの利用可能性は、潜在的なEV購入者の主要な懸念事項である航続距離不安を克服するために不可欠です。炭素排出量の削減と大気質の改善に貢献します。

欧州電気自動車(EV)充電設備市場は、充電レベル別(レベル1(3kW以下)、レベル2(3〜50kW)、DC急速(50〜150kW)、超急速(150〜350kW)、メガワットクラス(350kW超))、設置場所別(住宅、商業・小売、公共自治体、交通ハブ(空港、港湾))、用途別(自宅充電、職場充電、公共都市部充電、幹線道路/途中経路急速充電、フリート・デポ充電)、地域別(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ノルウェー、ロシア、その他の欧州)にセグメント化されています。レポートは欧州電気自動車(EV)充電設備市場の主要国における市場規模と予測もカバーしています。レポートは上記全セグメントについて台数ベースの市場規模と予測を提供しています。

| レベル1(3kW以下) |

| レベル2(3〜50kW) |

| DC急速(50〜150kW) |

| 超急速(150〜350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路/途中経路急速充電 |

| フリート・デポ充電 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ノルウェー |

| ロシア |

| その他の欧州 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3〜50kW) | |

| DC急速(50〜150kW) | |

| 超急速(150〜350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路/途中経路急速充電 | |

| フリート・デポ充電 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| その他の欧州 |

レポートで回答される主要な質問

2031年までの欧州電気自動車充電設備市場の予測値は?

市場はCAGR 12.67%で2031年までに179億2,000万米ドルに達すると予測されています。

欧州で最も成長が速い充電レベルはどれですか?

350kW超のメガワットクラスシステムは2031年までにCAGR 23.88%で成長すると予測されています。

グリッドバランシングサービスはどのように充電器の経済性を向上させますか?

双方向充電器は蓄積したエネルギーを系統に売り戻すことができ、回収期間を最大2年短縮します。

欧州のどのサブ地域が将来の成長をリードしますか?

スペインは2031年までにCAGR 22.24%で最も速い地域成長を記録すると予測されています。

なぜ交通ハブは充電器展開において重要なのですか?

空港と港湾は1日あたり20セッション超の稼働率を示しており、このサイトカテゴリーのCAGR 20.74%を支えています。

最終更新日: