デンマーク電気自動車充電設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

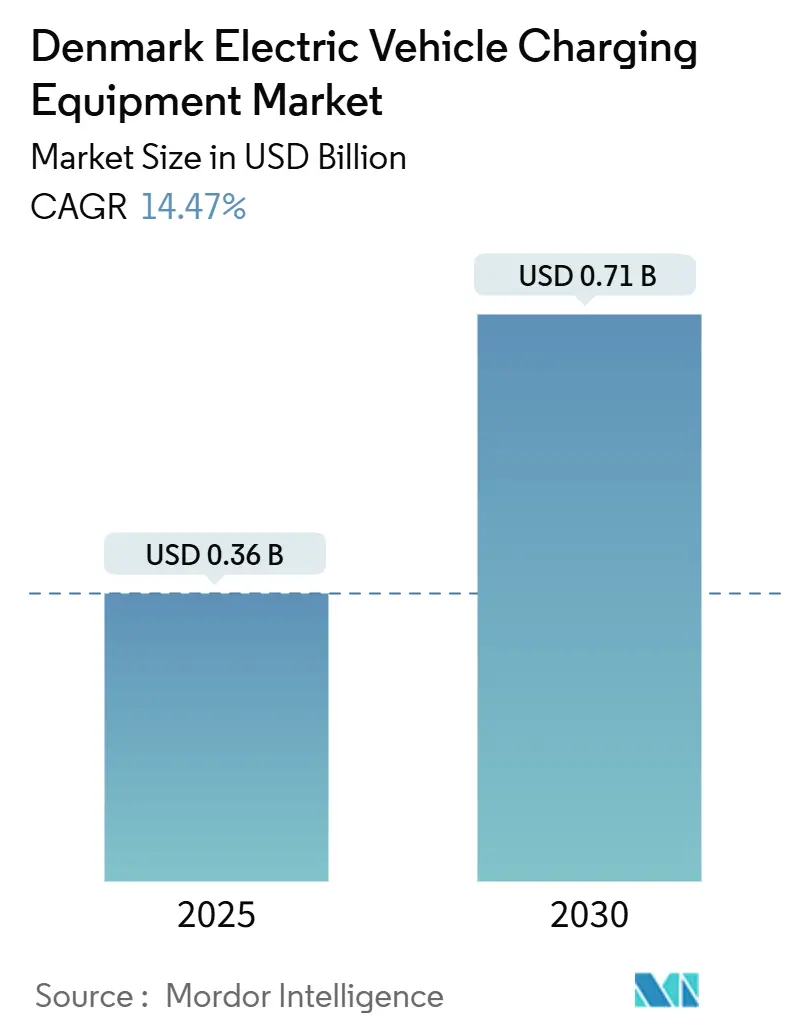

| 市場規模 (2025) | 0.36 十億米ドル |

| 市場規模 (2030) | 0.71 十億米ドル |

| 成長率 (2025 - 2030) | 14.47% CAGR |

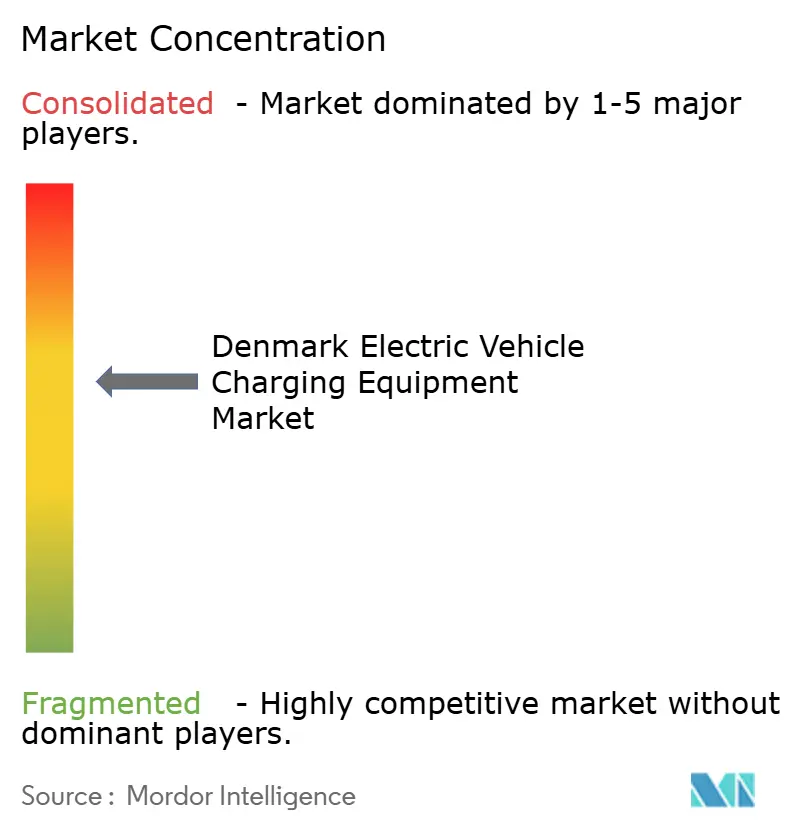

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク電気自動車充電設備市場分析

デンマーク電気自動車充電設備市場規模は2025年に3億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR14.47%で成長し、2030年までに7億1,000万米ドルに達する見込みです。

2024年に新規乗用車登録台数の過半数をバッテリー電気自動車が占めたことで、需要曲線は成熟した普及段階を反映しており、安定したハードウェア展開パイプラインが確立されています。住宅所有者による充電は夕方早い時間帯の負荷ピークを生み出し続けていますが、整備の重点は資本生産性の高い高稼働率フリートデポ、交通ハブ、TEN-T回廊へとシフトしています。競争上の差別化は汎用ハードウェアからクラウドソフトウェアへと移行しており、動的負荷管理、予知保全、グリッドサービスの収益化を統合的に管理しています。一方、配電網の余裕容量と自治体ごとの許可取得リードタイムが近期拡大の主要な制約要因となっており、事業者は純粋な需要ではなく接続コストを基準にプロジェクトの優先順位を決定せざるを得ない状況です。

主要レポートのポイント

- 充電レベル別では、レベル2ユニットが2024年のデンマーク電気自動車充電設備市場規模において65.5%のシェアを占めましたが、350kW超のメガワットクラス充電器は2025年~2030年にかけてCAGR29.4%で拡大する見通しです。

- 設置場所別では、住宅用施設が2024年の設置台数の71.4%を占めており、交通ハブは2030年までCAGR31.2%で成長すると予測されています。

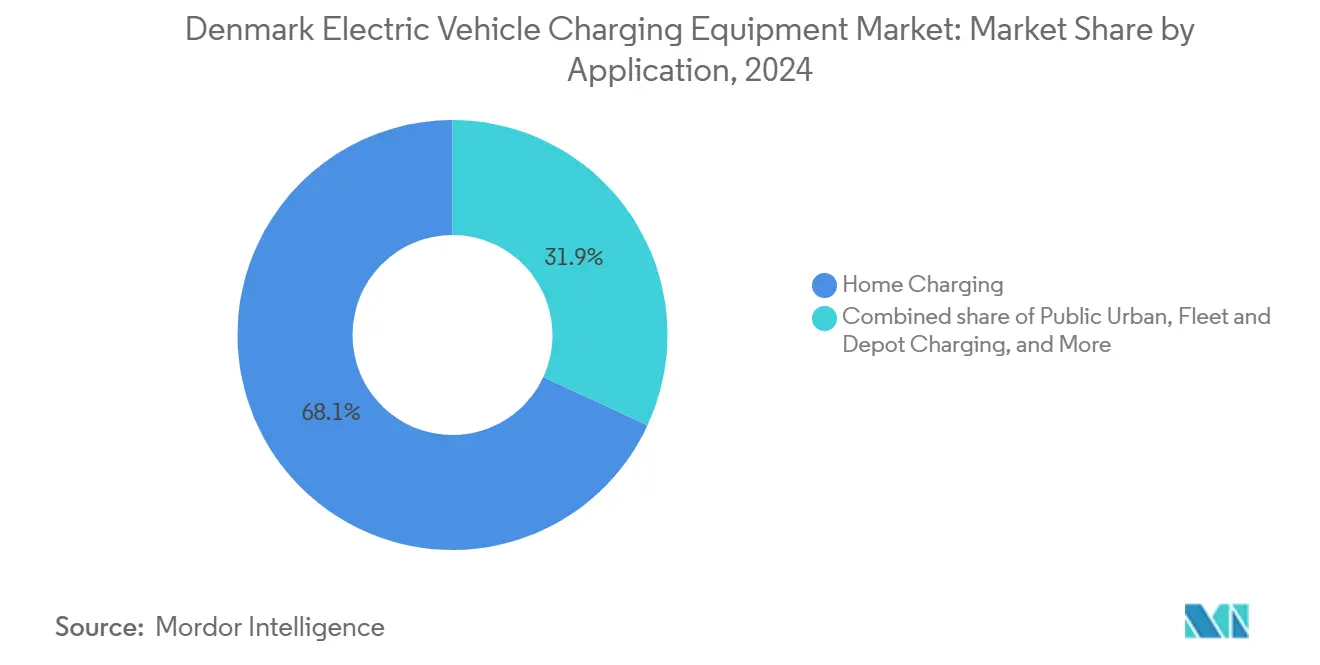

- 用途別では、自宅充電が2024年の用途別収益の68.1%を占め、フリート・デポ充電は2030年までCAGR34.7%で拡大する見込みです。

- 大コペンハーゲン圏が2024年のデンマーク電気自動車充電設備市場シェアの約60%を占めました。

デンマーク電気自動車充電設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年に向けた全国EV普及目標 | +3.2% | 全国、大コペンハーゲン圏・オーフス・オーデンセが主導 | 中期(2~4年) |

| 充電インフラに対する補助金および税制優遇措置 | +2.8% | 全国、住宅協会助成金のある住宅地域で最も強い | 短期(2年以内) |

| 商業フリートの電動化の進展 | +4.1% | 全国、コペンハーゲンおよびオーフスの物流ハブで先行 | 中期(2~4年) |

| 風力発電を活用した動的価格設定によるスマートグリッド統合 | +1.9% | 全国、西ユラン半島で最も高い | 長期(4年以上) |

| TEN-T回廊におけるEU AFIR(代替燃料インフラ規則)遵守圧力 | +2.5% | E20、E45、E47の国境越えルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2030年に向けた全国EV普及目標

政府は2030年までにデンマークの道路上に160万台のEVを普及させるという拘束力のある目標を設定しており、2024年のフリート台数を倍増させ、充電資産に対する基礎的需要を確固たるものにしています。[1]デンマーク気候エネルギー公益事業省、「160万台EV普及ロードマップ」、kefm.dk 登録税の優遇措置は2025年以降に段階的に縮小され、個人の購入意欲を抑制しますが、重量物輸送車両に対するEU炭素規制により、財政的優遇措置の有無にかかわらず貨物輸送業者は電動化を義務付けられています。したがって、乗用車は夜間の折り返し運転に150~350kWの急速充電器を必要とするデポ拠点のトラックやバンに取って代わられています。デンマーク電気自動車充電設備市場は、その結果として、レベル2住宅用ハードウェアから稼働率が早期回収を支える回廊・フリート拠点へと資本を再配分しています。

充電インフラに対する補助金および税制優遇措置

国は2024年に7億デンマーク・クローネを25か所の公共充電パークに充当し、各パークに175kWベイを複数設置しており、そのうち5か所が2025年中に開設予定です。並行して9,250万デンマーク・クローネの補助金プールが集合住宅における共用充電器を支援しています。充電ポイント事業者は公共向けエネルギー販売に対して1kWhあたり94.63エーレの電力税還付を受けており、自宅充電とのコスト差が縮小し、都市部の公共充電ステーションの経済性が向上しています。補助金とネットワーク事業者との連携により、CleverやNorlysのような大規模プラットフォームは、税額控除の流動性を確保するスケールを持たない小規模競合他社よりも有利な価格設定が可能となっています。

商業フリートの電動化の進展

PostNordは2030年までに全配送フリートを電動化する計画であり、毎晩200台のバンに充電できるデポが必要です。DSVは地域路線で電動トラクターの試験運用を行い、オールボルグのハブにSpirii管理の150~350kWユニットを130台設置しています。Maerskは港湾側のハンドラー向けに1.5MWの充電器を導入しており、フリートプロジェクトが乗用車の基準を超えた電力規模を引き上げていることを示しています。消費者向けインセンティブの効果が薄れても、規制上の義務が物流における総所有コストの計算に基づく投資を固定化することで、デンマーク電気自動車充電設備市場を高成長軌道に維持しています。

風力エネルギーを活用した動的価格設定によるスマートグリッド統合

2023年に風力が国内電力の50%を供給し、スマート充電器が活用できる昼間の価格低下をもたらしました。[2]デンマークエネルギー庁、「デンマークエネルギー統計2024」、ens.dk Energinetの料金改革により、顧客は低価格時間帯に負荷をシフトすることで最大60%の節約が可能となっています。Parkerプロジェクトなどの系統連系(V2G)実証実験では、1台あたり年間3,000~5,000デンマーク・クローネの周波数調整収益が示されています。価格予測、負荷分散、グリッドサービス集約を組み合わせたソフトウェアを持つ事業者は多様な収益源を確保し、ハードウェアをコストセンターから利益拠点へと転換しています。この優位性は、風力集中が日中のスプレッドを拡大するユラン半島で最も顕著です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置費用およびグリッドアップグレードコストの高さ | -1.8% | 全国、密集した都市中心部で深刻 | 短期(2年以内) |

| 自治体をまたぐ許認可の複雑さ | -1.3% | 全国、コペンハーゲン・フレデリクスベアで最も深刻 | 中期(2~4年) |

| ヒートポンプ普及との変圧器容量の競合 | -1.1% | コペンハーゲン郊外・オーフス・オールボルグ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設置費用およびグリッドアップグレードコストの高さ

150kWのDCユニット1台の設置費用は最大200万デンマーク・クローネに達し、グリッド接続費用として最大80万デンマーク・クローネが追加されます。集合住宅の改修には配電盤のアップグレードと配管工事が必要で、10ベイあたり30万デンマーク・クローネのコストが発生し、プロジェクトの内部収益率(IRR)を圧迫します。配電事業者は電力逼迫地区での新規接続を制限しており、開発業者が変圧器強化費用を前払いしない限り、プロジェクトのタイムラインが1年以上延長されます。デンマーク電気自動車充電設備市場は、その結果として二極化を示しており、余剰容量のある工業地帯では迅速な建設が進む一方、潜在需要が高いにもかかわらず密集した都市部は遅れをとっています。

ヒートポンプ普及との変圧器容量の競合

2024年に新規設置された4万台の住宅用ヒートポンプは、1戸あたり冬季に3~5kWの継続的な負荷を追加し、限られた変圧器容量をめぐって7~11kWのレベル2充電器と競合しています。[3]Energinet、「動的料金体系2024」、energinet.dk コペンハーゲン郊外およびオーフスの配電会社は、住宅所有者が通りを共有する形で15万~40万デンマーク・クローネの変圧器交換費用を負担しない限り、ヒートポンプまたは充電器のアップグレードのいずれかを選択するよう求めています。グリッドの制約が住宅セグメントの成長を鈍化させ、増分需要を中圧フィーダーを利用できる職場、デポ、公共充電器へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:重量物向けメガワット充電の台頭

350kW超のメガワットクラスユニットは、電動フェリー、トラック、港湾機械を背景にデンマーク電気自動車充電設備市場において最も急速な成長を遂げており、2030年までCAGR29.4%で拡大しています。[4]Maersk、「脱炭素化レポート2024」、maersk.com Maerskはコペンハーゲンおよびオーフスのターミナルで1.5MWシステムの試験運用を行い、Scandlinesは2027年就航予定のバッテリーフェリー向けに2MWの陸上電力供給を検討しています。E.ONはEU資金4,500万ユーロを活用してTEN-Tトラック幹線に40か所以上の高出力ベイを整備し、汎欧州トラック充電網の基盤を構築しています。マルチメガワットコネクターの普及拡大により、デンマーク電気自動車充電設備市場規模は上位電力帯で拡大し、重機OEMが高電圧範囲への認証取得を検討するよう促しています。

レベル2ハードウェアは2024年に65.5%のシェアを維持しており、一戸建てガレージの歴史的な比重を示しています。しかし、グリッドのボトルネックと集合住宅の改修が経済的魅力を失うにつれ、成長は10%台前半に鈍化しています。DC急速(50~150kW)および超急速(150~350kW)カテゴリーは、回廊の休憩所や都市部のフリートデポへの対応により市場シェアを拡大しています。このシフトはサプライヤーのダイナミクスを再構築し、従来の住宅向けブランドよりもABB、Kempower、Siemensを優位に立たせる一方、ソフトウェアプロバイダーには1つのオーケストレーション層の下で異なる電力規模を調整するデマンドレスポンスアルゴリズムの精緻化を求めています。

設置場所別:交通ハブがフリート需要を取り込む

交通ハブはCAGR31.2%で最高の拡大率を記録する見通しであり、空港、港湾、複合輸送デポが高出力インフラの主要テナントとなっています。コペンハーゲン空港の地上機器電動化計画とエスビャウ港の貨物ハンドラープログラムは、150~350kWの集中型充電ポストとメガワット規模の初期実証を必要としています。これらの拠点は稼働ピーク時に80~90%の稼働率に達し、路肩や小売駐車場よりも早期回収を実現しています。

住宅用施設は2024年の設置台数の71.4%を占めましたが、変圧器の制約と住宅所有者組合の承認が新規申請を停滞させたため、成長は10%台半ばにとどまりました。商業・小売駐車場は滞在時間の相乗効果を収益化することで10%台半ばの成長を達成し、自治体の路肩充電設備はNorlysの32都市コンセッション実績を背景に緩やかに増加しています。デンマーク電気自動車充電設備市場は、したがって、予測可能な稼働サイクルとグリッドへの近接性を兼ね備えた拠点へと傾斜しており、競争の計算式をドア・ツー・ドアの利便性からスループット経済性へとリセットしています。

用途別:フリート充電が自宅セグメントを上回る

フリート・デポ充電は予測期間中にCAGR34.7%を記録し、デンマーク電気自動車充電設備市場における主要な加速要因としての役割を確固たるものにしています。PostNord、DSV、自治体バス事業者は、アイドルタイムを最小化するために150~350kWのハードウェアを用いたデポプロジェクトを指定しています。幹線道路の途中経路充電もAFIR義務に支えられ、IONITYとFastned がE20およびE45でカバレッジを拡大するにつれ、20%近い拡大を記録しています。

自宅充電は2024年に68.1%の収益シェアを維持し依然として収益リーダーですが、アーリーアダプターが設置を完了し集合住宅の改修が資本的な重荷に直面するにつれ、12~13%の成熟した成長軌道に移行しています。職場の充電ベイは非課税の従業員福利厚生と企業オーナーのESG目標に支えられ、CAGR20%弱で成長しています。公共都市部の充電器は、駐車場が夕方の集中的な負荷を提供するコペンハーゲンのアパート地区を中心に残余のギャップを埋めています。用途ミックスは、消費者心理の変動に左右されない持続的かつ政策主導の需要を示す商用車へとシフトしています。

地域分析

大コペンハーゲン圏、オーフス、オーデンセは合わせて2024年のデンマーク電気自動車充電設備市場の約60~65%を占めており、都市部における高いEV普及率と密度の高い移動パターンを反映しています。コペンハーゲンは2025年までに公共充電ポイントを2万か所へと8倍に拡大する計画であり、すでに逼迫している許可パイプラインをさらに圧迫し、市が急速充電用地を事前にゾーニングせざるを得ない状況となっています。オーフスは単一機関による承認の一括処理を進めることで加速しており、Norlysが入札から6か月以内に最初の都市型充電パークを開設することを可能にしています。

西ユラン半島は豊富な風力資源とEnerginetの動的料金制度を活用し、昼間の充電割引を最大60%提供することで、物流フリートをエスビャウ、ヘアニング、リンクービン・スキャーン・デポへと引き付けています。Siemens Energyの14億ユーロの変電所整備により、2028年までに同地域で2GWの新たな配電余裕容量が確保され、同等の強化がまだ進行中のシェラン島やフュン島に対して先行優位をもたらします。ボーンホルム島と南ユラン半島は対照的な状況を示しており、公共急速充電器が50か所未満で観光客の通過量も限られているため、国が補助金で先行参入者を誘致しています。

ノルウェーおよびスウェーデンのドライバーがシームレスなローミングを求めるため、フレデリクスハウンからドイツを結ぶE45回廊沿いの国境越え移動が需要を押し上げています。Cleverは欧州全域で50万か所のローミングポイントを統合し、Spirii はCircle Kと提携してガソリンスタンドの不動産と最低150kWの電力を組み合わせています。決済の断片化は依然として障壁となっており、AFIRは2027年までにすべての公共ユニットでアドホックカード決済を義務付け、ユーザー体験を標準化し、スカンジナビアと欧州大陸の橋渡し役としてのデンマークの役割を強化します。

競争環境

上位5事業者であるClever、Spirii、Norlys、E.ON、Teslaは2024年に設置ベイの推定50~55%を支配しており、デンマーク電気自動車充電設備市場は中程度の集中度にあります。2024年3月のEdenredによるSpiriiの88%持分取得は、22市場にわたる予知保全と負荷分散からSaaS手数料を徴収するソフトウェア中心プラットフォームの価値を明確にしました。CleverはE.ONの支援を活用して資本集約型の350kW回廊に資金を投じ、Norlysは公益事業のDNAと自治体契約を活かしてユラン半島とフュン島で急速に規模を拡大しています。

メガワット充電、系統連系(V2G)集約、農村部回廊カバレッジにおいてホワイトスペースの機会が生まれています。E.ONのDRIVE-Eプログラムは40か所以上のデンマーク拠点を含む13か国の430か所のトラック対応ベイにEU共同資金を投入しています。Frederiksberg Forsyningの4MW住宅用V2G実証実験は、エネルギー販売を補完できる将来の補助サービス収益スタックを予示しています。KempowerのDLLとのリース事業はフリートオーナーの初期費用を引き下げ、高出力デポキットのアドレス可能な市場を拡大しています。

規格への準拠が競争環境を絞り込んでいます。ISO 15118プラグ・アンド・チャージとIEC 61851安全認証は自治体入札の必須条件となっており、監査予算の面で小規模サプライヤーを圧迫しています。認証済みハードウェアと充実したソフトウェアおよび深いグリッド関係を組み合わせた事業者は、投資が量から価値へと移行するにつれて不均衡なシェアを獲得する位置に立っています。

デンマーク電気自動車充電設備産業リーダー

ABB Ltd

Clever A/S

Spirii A/S

E.ON SE

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:デンマーク工科大学のエンジニアが電気自動車充電のためのスマート質量管理システムの実証試験に成功しました。この革新的なアーキテクチャにより、充電ステーションが車両接続を自律的に管理し、グリッドの過負荷を防止し電力コストを削減することが可能となります。

- 2025年9月:DC急速充電ソリューションのグローバルリーダーであるKempowerは、デンマーク政府が新たに発表した電動トラック補助金プログラムを歓迎しています。これはKempowerがデンマーク初のメガワット充電ステーションを発表したことに続くものです。2025年9月3日に開始された「重量輸送のグリーントランジション向け資金調達スキーム」では、デンマーク政府が3億5,250万デンマーク・クローネ(約4,700万ユーロ)を拠出しています。

- 2025年7月:英国を拠点とするTechniche EVが、デンマークのエネルギー会社OKの全国EV充電ネットワークの保守管理を効率化するために選定されました。TechnicheのChargePoint管理システムにより、OKはデンマーク全土に分散する4,100か所の公共EV充電器の稼働率向上を目指しています。

デンマーク電気自動車充電設備市場レポートの調査範囲

電気自動車(EV)充電設備とは、自宅または商業・公共スペースで電気自動車を充電するために使用される設備およびインフラを指します。EV充電設備は、国内における電気自動車の広範な普及において重要な役割を果たしています。堅牢なEV充電インフラの整備は、潜在的なEV購入者の主要な懸念事項である航続距離不安を解消するために不可欠です。また、炭素排出量の削減と大気質の改善に貢献します。

デンマーク電気自動車充電設備市場は、充電レベル、設置場所、用途、地域別にセグメント化されています。充電レベル別では、レベル1、レベル2、DC急速、超急速、メガワットクラスにセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブにセグメント化されています。用途別では、自宅、職場、公共都市部、幹線道路回廊、フリート・デポにセグメント化されています。各セグメントについて、市場規模および予測が収益(米ドル)ベースで提供されています。

| レベル1(3kW以下) |

| レベル2(3~50kW) |

| DC急速(50~150kW) |

| 超急速(150~350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港・港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路回廊/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3~50kW) | |

| DC急速(50~150kW) | |

| 超急速(150~350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港・港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路回廊/途中経路急速充電 | |

| フリート・デポ充電 |

レポートで回答される主要な質問

2025年のデンマーク電気自動車充電設備市場の規模はどのくらいですか?

市場は2025年に3億6,000万米ドルを創出し、2030年までに7億1,000万米ドルに達する見込みです。

2025年から2030年にかけてのデンマーク充電設備販売のCAGR予測はどのくらいですか?

販売はCAGR14.47%で2025年~2030年に拡大する見込みです。

2030年に向けて最も急速に成長する用途セグメントはどれですか?

フリート・デポ充電で、CAGR34.7%と予測されています。

2024年におけるレベル2充電器のシェアはどのくらいでしたか?

レベル2ユニットは2024年の収益の65.5%を占めました。

デンマークのどの地域がグリッド容量の制約が最も厳しいですか?

大コペンハーゲン圏が最も深刻な変圧器余裕容量の制限を経験しています。

設置容量の累積シェアが最も大きい事業者はどこですか?

Clever、Spirii、Norlys、E.ON、Teslaが合わせて設置ベイの約52%を支配しています。

最終更新日: