フランス電気自動車充電設備市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

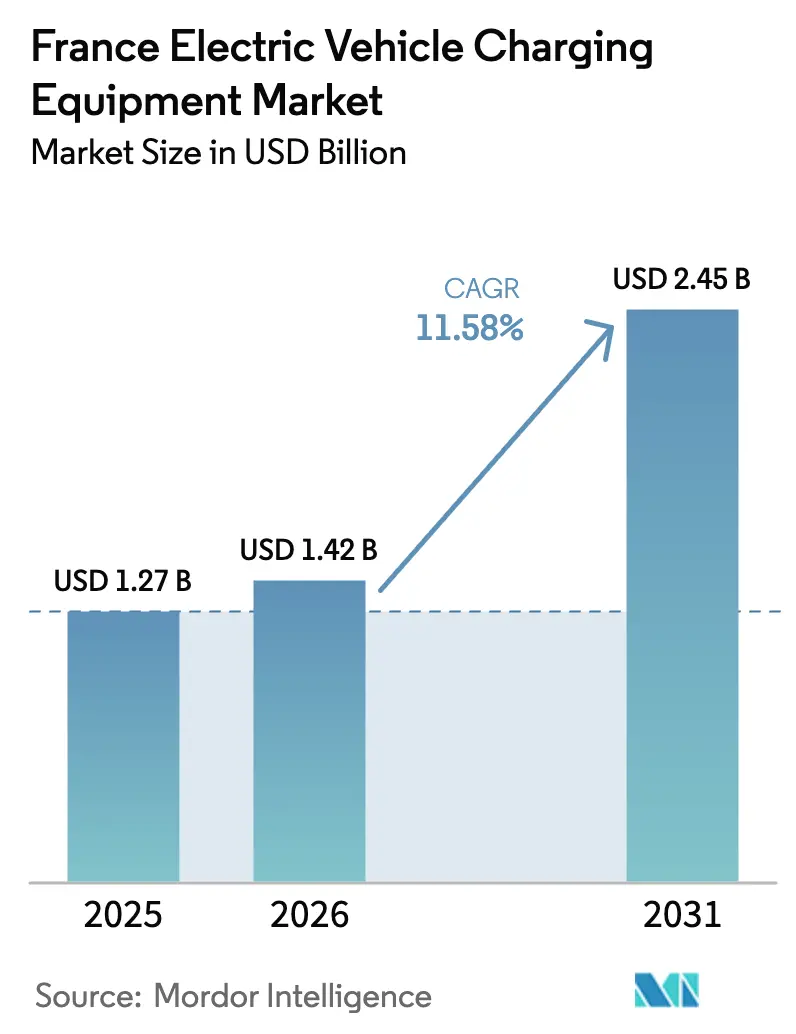

| 基準年の市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 11.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス電気自動車充電設備市場分析

2026年のフランス電気自動車充電設備市場規模は14億2,000万USDと推定され、2025年の12億7,000万USDから成長し、2031年には24億5,000万USDに達する見込みで、2026年~2031年にかけて11.58%のCAGRで成長しています。

2025年インフラ向けに7億ユーロの公共部門予算が継続的に配分され、CAC-40フリートの電動化が加速し、メガワットクラスの急速展開が進む中、高稼働率ノードと依然として主流の住宅充電が共存するという二重軌道の成長シナリオが生まれています。グリッド対応の都市中核部は、農村部での18ヶ月に対して接続待ち期間が平均6ヶ月であるため、容量増設の不均衡なシェアを獲得しています。エネルギー大手、電力会社、純粋プレーヤーがサイバーセキュリティコンプライアンスコストおよびISO 15118アップグレードを原動力とした統合を推進する中、企業需要が競争激化を増幅させています。一方、動的な住宅向け料金体系とウォールボックス税額控除が既存の自宅充電基盤を育成し、デポ経済学が資本配分戦略を再形成しています。

主要レポートのポイント

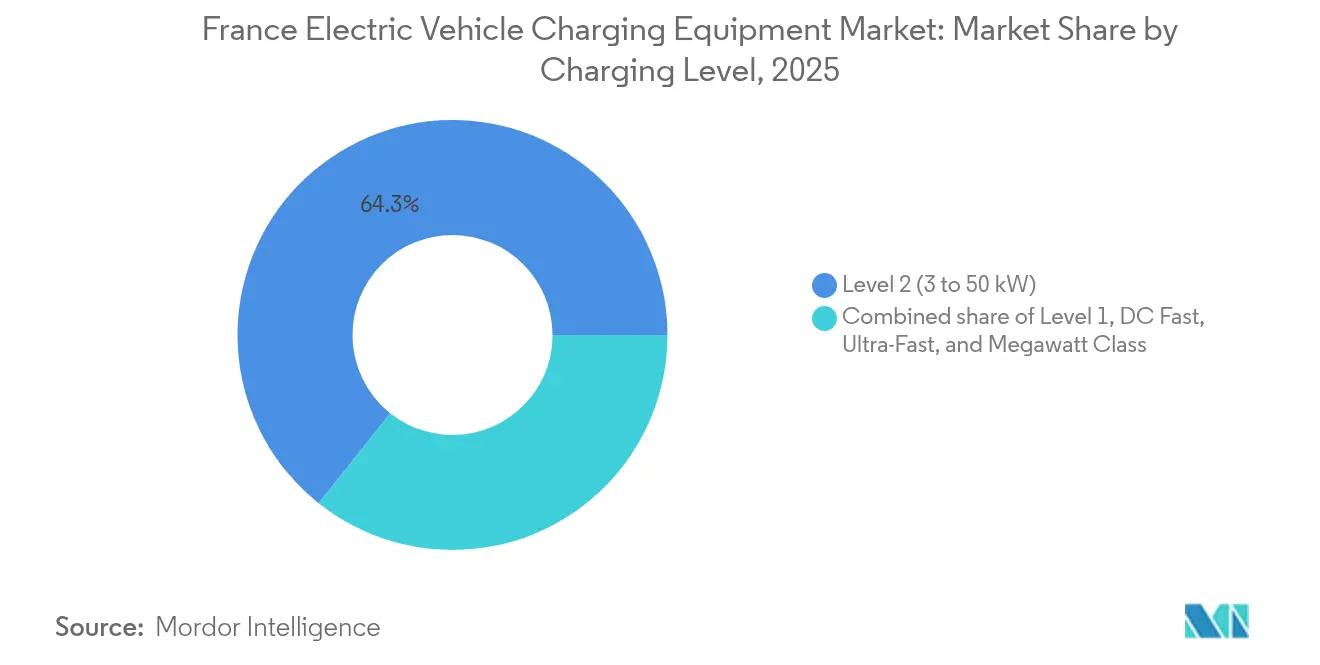

- 充電レベル別では、レベル2設備が2025年のフランス電気自動車充電設備市場シェアの64.30%を占め、メガワットクラスユニットは2031年までに29.6%のCAGRで拡大する見込みです。

- 設置場所別では、住宅設置が2025年に79.10%の収益シェアで首位を占め、交通ハブは2031年まで26.7%のCAGRで加速すると予測されています。

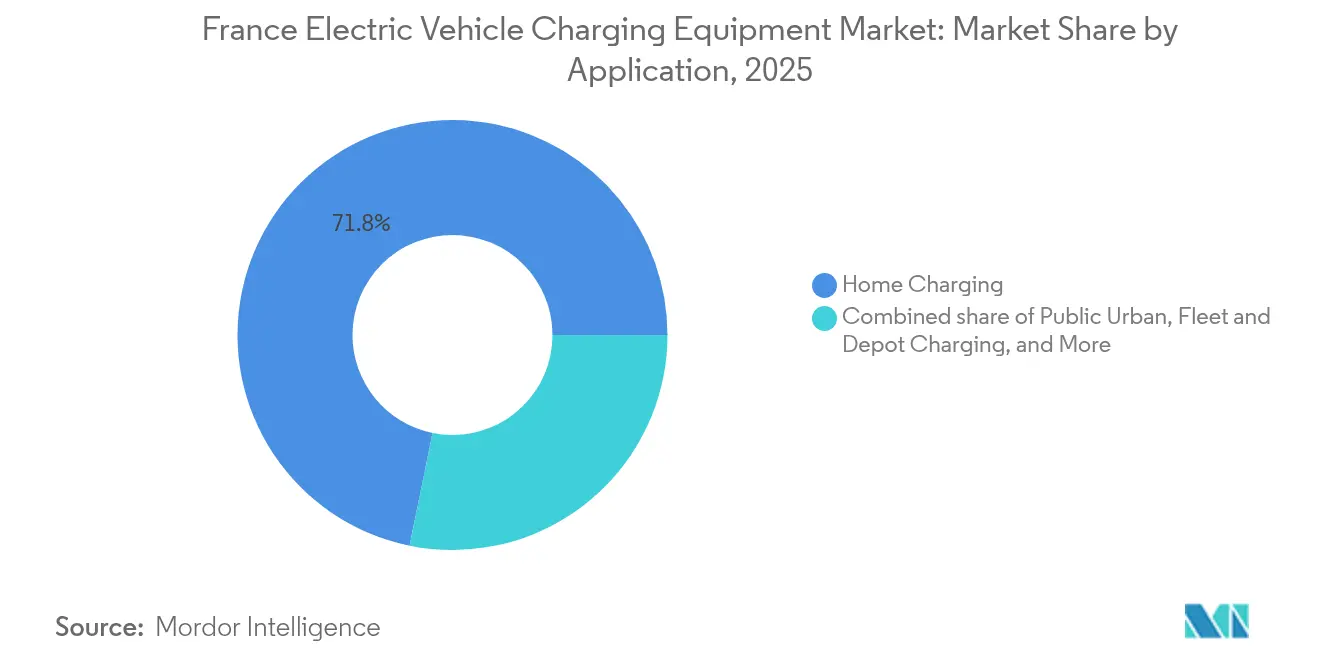

- 用途別では、自宅充電が2025年のフランス電気自動車充電設備市場規模の71.80%を占め、フリート・デポ充電は2026年~2031年にかけて30.9%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス電気自動車充電設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府補助金および購入ボーナス制度 | +2.3% | 全国規模、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプに集中 | 短期(2年以内) |

| 急速充電回廊の全国展開(フランス・ルランス) | +1.8% | 全国規模、TEN-T回廊および高速道路コンセッションを優先 | 中期(2~4年) |

| CAC-40企業の企業フリート電動化目標 | +2.1% | 全国規模、パリ、リヨン、マルセイユ都市圏での早期成果 | 中期(2~4年) |

| 住宅向けスマート充電器普及を促進する動的料金体系 | +1.4% | 全国規模、リンキー設置世帯(普及率95%)で加速 | 短期(2年以内) |

| オペレーター向けTCO削減のためのセカンドライフバッテリー統合 | +0.9% | 全国規模、イル=ド=フランス、ヌーヴェル=アキテーヌでのパイロット展開 | 長期(4年以上) |

| 公共入札におけるISO 15118「プラグ&チャージ」コンプライアンス | +1.2% | 全国規模、AFIR準拠の公共調達において義務化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府補助金および購入ボーナス制度

フランスの2025年向け7億ユーロ予算は、消費者向けリベートを超え、変圧器アップグレードの最大40%をカバーするグリッド接続補助金を含み、オペレーターの設備投資ハードルを緩和しています。[1]経済省、「充電インフラ加速のための7億ユーロ」、economie.gouv.fr ウォールボックス1台あたり300~500ユーロの住宅税額控除により、2024年11月までに商業用充電ポートが147,000基に達しましたが、50,000件の申込後にEVリース月額100ユーロ補助が停止されたことに見られる財政引き締めは、高稼働率の公共資産への転換を示しています。[2]国際エネルギー機関、「グローバルEVアウトルック2025」、iea.org エコロジカルボーナスは対象車両価格を47,000ユーロに上限設定し、大衆向けモデルをレベル2自宅充電器に誘導しています。グリッド接続の共同融資が農村部展開を促進する一方、商業資本は都市部の小売サイトに集中しています。その結果生じる稼働率格差は、大都市圏外でのオペレーターの収益モデルに課題をもたらしています。

急速充電回廊の全国展開(フランス・ルランス)

同プログラムは2024年までに1,780基の急速充電ポイントを整備し、欧州委員会の1,500基目標を上回りましたが、TEN-T中核休憩エリアの60%のみが60km毎に150kW充電器を設置するAFIR基準を達成しています。VINCI Autoroutes社は2,000基のディスペンサーでサービスエリアの100%カバレッジを達成しましたが、農村部の稼働率はオフピーク月に15%を下回り、補助金依存が続いています。AtlanteのISO 15118対応サイトは取引オーバーヘッドの削減とスループット向上を目指しています。重量トラック向けメガワット義務化により6億3,000万ユーロのグリッドアップグレードが必要となりますが、変圧器の2年間の遅延に直面しています。回廊充電は、交通量がグリッド投資を正当化できる場所においてのみ、公共財の地位から商業資産クラスへと移行しつつあります。

CAC-40企業の企業フリート電動化目標

LOM法制は2025年までに20%のゼロエミッションシェアを義務付けていますが、6基のディスペンサーを備えたメガワットサイトのデポ充電に40万ユーロのコストがかかるため、CAC-40企業の60%が目標を下回っています。EDFの社内プログラムは、17,200基の充電器を自宅とオフィスに展開することで垂直統合の利点を示しています。Soneparの400拠点にわたる1,000基の展開は、分散した不動産がいかにネットワーク充電を大規模に収容できるかを示しています。フランスの30億ユーロ基金は、収益を遅延させる18ヶ月のグリッド待ち行列に直面しています。専用サイトと予測可能なルーティング戦略を持つオペレーターが明らかにコスト優位性を獲得しています。

住宅向けスマート充電器普及を促進する動的料金体系

EDFのTempoおよびZen Flex料金体系は夜間料金を最大40%削減し、住宅所有者に対応型レベル2ハードウェアの設置を促しています。リンキースマートメーターの普及率は95%を超え、電力会社は新たなデバイスなしに負荷を調整できます。[3]エネルギー規制委員会、「接続補助金」、cre.fr 住宅需要管理はピーク時のグリッド負荷を軽減し、低コストの再生可能エネルギー発電ウィンドウと整合します。料金体系の高度化は、エネルギー管理ロジックをウォールボックス仕様に組み込むことでフランス電気自動車充電設備市場を押し上げています。ハードウェアベンダーは現在、顧客TCOを保護するためにEDF価格カーブと同期するソフトウェアアップデートをバンドルしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グリッド接続のボトルネックおよび容量アップグレードコスト | -1.7% | 全国規模、農村部および都市周辺工業地帯で深刻 | 中期(2~4年) |

| 複雑な自治体許認可および用途地域指定のタイムライン | -0.9% | 全国規模、歴史地区自治体に集中 | 短期(2年以内) |

| サイバーセキュリティコンプライアンスコスト(EU NIS2) | -1.3% | 全国規模、300MW超の容量を持つオペレーターに影響 | 短期(2年以内) |

| 農村部超高速サイトにおける低稼働率経済 | -1.1% | 農村部県、二次TEN-T回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド接続のボトルネックおよび容量アップグレードコスト

2050年までに年間54億ユーロの強化需要が必要であることは、系統的なグリッド負荷を浮き彫りにしています。[4]Eurelectric、「EV充電のための電力系統準備状況」、eurelectric.org 2024年のエソンヌモデルでは、スマート充電とV2Gの組み合わせにより必要支出の25%を削減できることが示されましたが、V2Gの普及率は1%未満にとどまっています。変圧器のリードタイムは2年を超え、オペレーターは収益の確実性なしに15万~30万ユーロのアップグレードを事前融資することを余儀なくされています。その結果、容量は大都市圏に集中し、農村部の普及が阻害されています。

サイバーセキュリティコンプライアンスコスト(EU NIS2)

NIS2は24時間以内のインシデント警告とISO 27001認証を義務付け、違反に対して1,000万ユーロまたは売上高の2%の罰金を課しています。Virtaの試算では、年間コンプライアンスコストはオペレーター1社あたり5万~15万ユーロの運営費が追加されます。小規模ネットワークはこの負担を吸収するスケールを欠いており、M&Aを誘発し既存プレーヤーの優位性を強化しています。ハードウェアからバックオフィスのデータ整合性へと責任が移行するにつれて保険料が上昇し、独立系プレーヤーのマージンをさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電レベル別:メガワットクラスがインフラ経済学を再定義

メガワットクラス充電器は29.6%のCAGRで成長する見込みであり、Milenceがルーアンおよびペルピニャンに1MWハブを稼働させたことで、フランス電気自動車充電設備市場は重量物流向けに再調整されています。レベル2ユニットは、20台以上の駐車スペースを持つ建物へのLOM改修により、2025年収益の64.30%を占めました。DC急速設置は高速道路で主流ですが、農村部の交通ノードでは低パフォーマンスであり、補助金依存を促しています。超高速充電器は乗用車の移動ニーズに対応しますが、安価な自宅充電と高マージンのメガワット回廊の間でマージン圧縮のリスクがあります。一つの構造的洞察として、フランス電気自動車充電設備市場規模は、高頻度・低電力の住宅利用と資本集約型・超高電力の貨物ノードとの間でますます二極化しています。

フランス電気自動車充電設備市場は、その結果として異なる投資ロジックを示しています。レベル2プロジェクトは適度な設備投資と料金インセンティブに依存する一方、メガワット資産は長期的な引き取り契約、高いグリッド接続費用、およびAFIR重量車義務化に依存しています。TotalEnergiesやEDFのように両端にまたがるオペレーターはポートフォリオの選択肢を得る一方、中堅DC急速専門業者は稼働率が損益分岐点を下回って停滞した場合に座礁資産リスクに直面します。設置キロワットあたりのコストは、住宅用ウォールボックスの650ユーロからメガワットディスペンサーの2,000ユーロ超まで拡大し、異なる回収期間を浮き彫りにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

設置場所別:交通ハブが商業フリート需要を獲得

住宅サイトは2025年に79.10%の収益シェアを維持し、広範な一戸建て住宅所有とウォールボックス税額控除の充実を反映しています。しかし、交通ハブは空港、港湾、主要鉄道駅がサポートフリート、タクシー、短距離輸送トラックを電動化するにつれて、26.7%のCAGRで急成長すると予測されています。リヨン=サン=テグジュペリの800ポイントコンセッションは、オペレーターが15年間の収益確実性を確保するフランチャイズモデルを例示しています。Voltalia-Auchan-DECATHLON-Leroy Merlinのような小売駐車場アライアンスは2028年までに5,000ポイントを計画しており、高滞在時間の立地が既存の来客数を収益化する方法を示しています。

自治体展開は緊縮予算によりロールアウトが遅れており、特に歴史地区の用途地域指定が許認可コストを押し上げている地域で顕著です。フランス電気自動車充電設備市場におけるハブ型設置のシェアは、コンセッションモデルが変圧器リードタイムの不確実性を吸収できる資本力豊富なオペレーターにリスクを移転するにつれて拡大する見込みです。空港と港湾は専用車両フローの恩恵を受け、公共都市部充電器を2~3倍上回る稼働率プロファイルを生み出し、プレミアム価格設定を支持し、ROIサイクルを5年未満に短縮しています。

用途別:フリート・デポ充電が資本集約型成長ベクターとして台頭

自宅充電は夜間コストを最大40%削減する動的料金体系を背景に、2025年の用途別収益の71.80%を生み出しました。しかし、フリート・デポ充電はLOMの20%ゼロエミッション企業フリート義務化と物流電動化に後押しされ、30.9%のCAGRで加速すると予測されています。GT SolutionsのGaronorにおける40万ユーロのメガワットデポは、50台以上の車両を持つフリートへの参入を制限する資本集約性を浮き彫りにしています。職場充電の普及は、責任と払い戻しの物流が雇用主を躊躇させるため、依然として低調です。

公共都市部充電器はアパート居住者に対応しますが、破壊行為と低セッション数に直面し、収益性を抑制しています。デポプロジェクトに関連するフランス電気自動車充電設備市場規模は、金融機関がメガワットハードウェアを引き受ける前に長期引き取り契約を要求するにつれて拡大しています。B2Bプレーヤーは電力会社と直接エネルギー価格を交渉し、時に卸売連動料金を獲得することで、小売料金全額に晒されるB2Cセグメントに対してコスト優位性を確立しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュールの3地域が設置容量の55%を占めており、大都市の密度とグリッドの準備状況が展開速度を左右することを示しています。TEN-T回廊に沿って60km毎に150kW充電器を設置するAFIR目標は、特にヌーヴェル=アキテーヌおよびオクシタニーにおいて、中核ネットワーク休憩エリアの40%で未達成のままです。イル=ド=フランスは35,000基超の公共ポイントを有する一方、ロゼールおよびクルーズは200基未満であり、オペレーターの収益期待を通じて自己強化する普及の非対称性を生み出しています。

メガワット回廊は高交通量の貨物ルートに集中しており、Milenceのハブは6億3,000万ユーロのグリッド強化を必要とする25サイトの格子状計画の中核を担っていますが、完全な資金調達はまだ待たれています。フランスの30億ユーロプログラムは2028年までに高速道路のギャップを埋めることを目指していますが、変圧器不足が最大2年の遅延をもたらす恐れがあります。リヨンおよびボルドーの歴史地区規制はポイントあたりのコストを5,000~10,000ユーロ押し上げ、都心部のセッション料金を郊外より20%高くしています。

AFIRの相互運用性義務化にもかかわらず、15~35%のクロスボーダーローミング手数料がEV旅行を複雑にし、近い将来の単一市場の野望を阻害しています。フランス電気自動車充電設備市場は、したがって、競争力のある料金体系を持つグリッド対応の都市中核部と、公的補助金またはEU共同融資に依存する資本不足の農村回廊とに二極化しており、地域間の公平性が純粋な民間部門の勢いよりも的を絞ったグリッド支出に依存していることを示唆しています。

競争環境

TotalEnergies、EDF/Izivia、Engie、Ionity、Allegoが公共充電収益の約45%を共同で保有し、多数の地域系および小売連携プレーヤーが残りを分け合う適度に分散したフィールドを形成しています。エネルギー大手は既存の小売・グリッドフットプリントを活用しています。TotalEnergiesの800ポイント空港コンセッションはスケール経済と専用交通シナジーを示しています。EDFの社内フリート展開は社内需要全体に設備投資を分散させ、インフラ償却における電力会社の優位性を示しています。

NIS2に基づくサイバーセキュリティコンプライアンスは小規模オペレーターをM&Aに向かわせており、VirtaはISO 27001および監視費用の年間支出を最大15万ユーロと試算しており、狭いポートフォリオには持続不可能です。技術的差別化はISO 15118対応を中心に展開しており、ThalesはV2Gの高度化に対応したデジタルアイデンティティ層を組み込むことで自治体入札を獲得しています。ABBやSchneider ElectricなどのハードウェアメーカーはソフトウェアネイティブのCPMSプロバイダーとの連携を強化しており、ハードウェア台数からAI駆動の負荷分散による稼働率最適化へのシフトを反映しています。

フリートデポおよび地方空港には、予測可能な稼働率がメガワットインフラを支えるホワイトスペースが残っていますが、これらのセグメントは長期リースと高い信用力を要求し、資本力のある既存プレーヤーを優遇するフィルターとなっています。フランス電気自動車充電設備産業は、したがって、サイト獲得競争から、キロワットあたり収益や稼働率などの運営効率指標へと移行しており、ハードウェア、エネルギー供給、データ分析を融合できる統合プラットフォームが報われています。

フランス電気自動車充電設備産業リーダー

Schneider Electric SE

ABB Ltd

EVBox Group

DBT-CEV

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:フランスはパリ郊外のA10高速道路近くに、走行中の電気自動車をワイヤレスで充電する世界初の高速道路を公開しました。この1.5kmの区間は、走行中のバス、乗用車、大型トラックを同時に充電することができます。

- 2024年12月:Shellはフランスを含む欧州6市場における自宅・職場充電事業を50fiveに移管し、Shellが公共・フリート資産を優先する一方、50fiveが15,000人の顧客を引き継ぎました。

- 2024年12月:再生可能エネルギーのグローバルリーダーであるVoltalia社が、Auchan、DECATHLON、Leroy Merlinの3大小売業者と提携しました。これらの企業は共同で、フランス国内350か所以上の駐車場に電気自動車充電ステーションを設置・管理する予定です。

フランス電気自動車充電設備市場レポートの範囲

電気自動車(EV)充電設備とは、自宅または商業・公共スペースで電気自動車を充電するために使用される設備およびインフラを指します。EV充電設備は、国内における電気自動車の広範な普及において重要な役割を果たしています。航続距離不安(EV購入検討者の主要な懸念事項)を克服するためには、堅牢なEV充電インフラの整備が不可欠です。これは炭素排出量の削減と大気質の改善に貢献します。

フランス車両充電設備市場は、充電レベル、設置場所、および用途別にセグメント化されています。充電レベル別では、レベル1、レベル2、DC急速、超高速、メガワットクラスにセグメント化されています。設置場所別では、住宅、商業・小売、公共自治体、交通ハブにセグメント化されています。用途別では、自宅、職場、公共都市部、幹線道路回廊、フリート・デポにセグメント化されています。各セグメントについて、市場規模および予測は収益(USD)ベースで提供されています。

| レベル1(3kW以下) |

| レベル2(3~50kW) |

| DC急速(50~150kW) |

| 超高速(150~350kW) |

| メガワットクラス(350kW超) |

| 住宅 |

| 商業・小売 |

| 公共自治体 |

| 交通ハブ(空港、港湾) |

| 自宅充電 |

| 職場充電 |

| 公共都市部充電 |

| 幹線道路回廊/途中経路急速充電 |

| フリート・デポ充電 |

| 充電レベル別 | レベル1(3kW以下) |

| レベル2(3~50kW) | |

| DC急速(50~150kW) | |

| 超高速(150~350kW) | |

| メガワットクラス(350kW超) | |

| 設置場所別 | 住宅 |

| 商業・小売 | |

| 公共自治体 | |

| 交通ハブ(空港、港湾) | |

| 用途別 | 自宅充電 |

| 職場充電 | |

| 公共都市部充電 | |

| 幹線道路回廊/途中経路急速充電 | |

| フリート・デポ充電 |

レポートで回答される主要な質問

フランス車両充電設備市場の現在の市場規模はどのくらいですか?

現在の市場規模は14億2,000万USDであり、2031年までに24億5,000万USDに達すると予測されており、2026年~2031年にかけて11.58%のCAGRを反映しています。

フランスにおける重量車向け充電インフラはどのくらいの速さで拡大していますか?

メガワットクラスディスペンサーは、貨物回廊がAFIR義務化に準拠し、Milenceなどのオペレーターが1MWハブを建設するにつれて、2031年まで29.6%のCAGRで成長すると予測されています。

住宅設置は現在どのくらいのシェアを占めていますか?

住宅サイトは2025年収益の79.10%を占め、300~500ユーロのウォールボックス税額控除と広範な一戸建て駐車場に支えられています。

最も密度の高い公共充電ネットワークを持つ地域はどこですか?

イル=ド=フランスは35,000基超の公共ポイントを有し、高いEV普及率と迅速なグリッド接続タイムラインに牽引されてトップに立っています。

EU NIS2は小規模充電ポイントオペレーターにどのような影響を与えますか?

年間5万~15万ユーロのコンプライアンスコストにより、小規模ネットワークは合併または撤退に向かう可能性が高く、既存プレーヤーの地位が強化されます。

フランスにおける典型的なフリートデポに必要な設備投資はどのくらいですか?

6基のディスペンサーを備えたメガワット対応デポは、ハードウェア、グリッドアップグレード、ソフトウェア管理を含め、通常約40万ユーロのコストがかかります。

農村部において高速道路急速充電器の稼働率が低い理由は何ですか?

中核回廊外では交通密度が低下し、農村部サイトの稼働率が15%を下回るため、補助金なしではビジネスケースが成立しにくくなっています。

最終更新日: