ドイツFMCG B2B Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

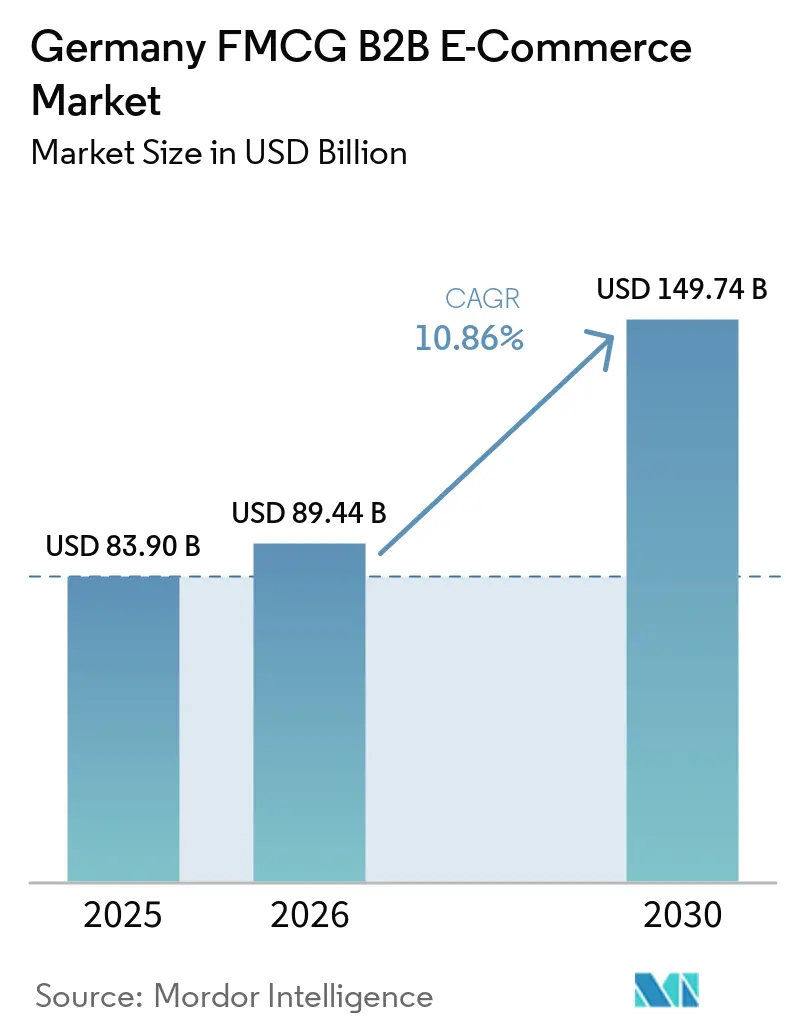

| 基準年の市場規模 (2025) | 83.90 十億米ドル |

| 市場規模 (2026) | 89.44 十億米ドル |

| 市場規模 (2030) | 149.74 十億米ドル |

| 成長率 (2026 - 2030) | 10.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツFMCG B2B Eコマース市場分析

ドイツFMCG B2B Eコマース市場規模は2025年に838億9,000万USDと評価され、2026年の894億4,000万USDから2030年には1,497億4,000万USDに達すると推定されており、予測期間(2026年~2030年)における年平均成長率は10.86%です。

ドイツFMCG B2B Eコマース市場の勢いは、B2B電子インボイス義務化の段階的展開とペポルネットワークの急速な拡大によって強化されており、これらが連携して購買者・サプライヤー双方のERPにおけるオンボーディングと支払いサイクルを簡素化しています。GS1ドイツのDQXプログラムを通じた製品マスターデータの強制適用は、カタログ品質を向上させ、B2B検索精度を改善し、ディストリビューターがAPIファーストのポータルにアップグレードするにつれて注文紛争を減少させています。薬局の電子処方箋(Eレセプト)の主流化により、OTC隣接カテゴリーの補充がデジタル化され、集計シグナルの合法的な活用が可能となることで卸売需要予測が精緻化されています。購買者がAPI、EDI、ペポルのワークフローを採用するにつれ、調達チームはリアルタイムでインボイスを検証し、最小限の手作業でVATデータを照合できるプラットフォームへの支出を集約しており、これによりドイツFMCG B2B Eコマース市場への取引量移行がさらに進んでいます。

主要レポートの要点

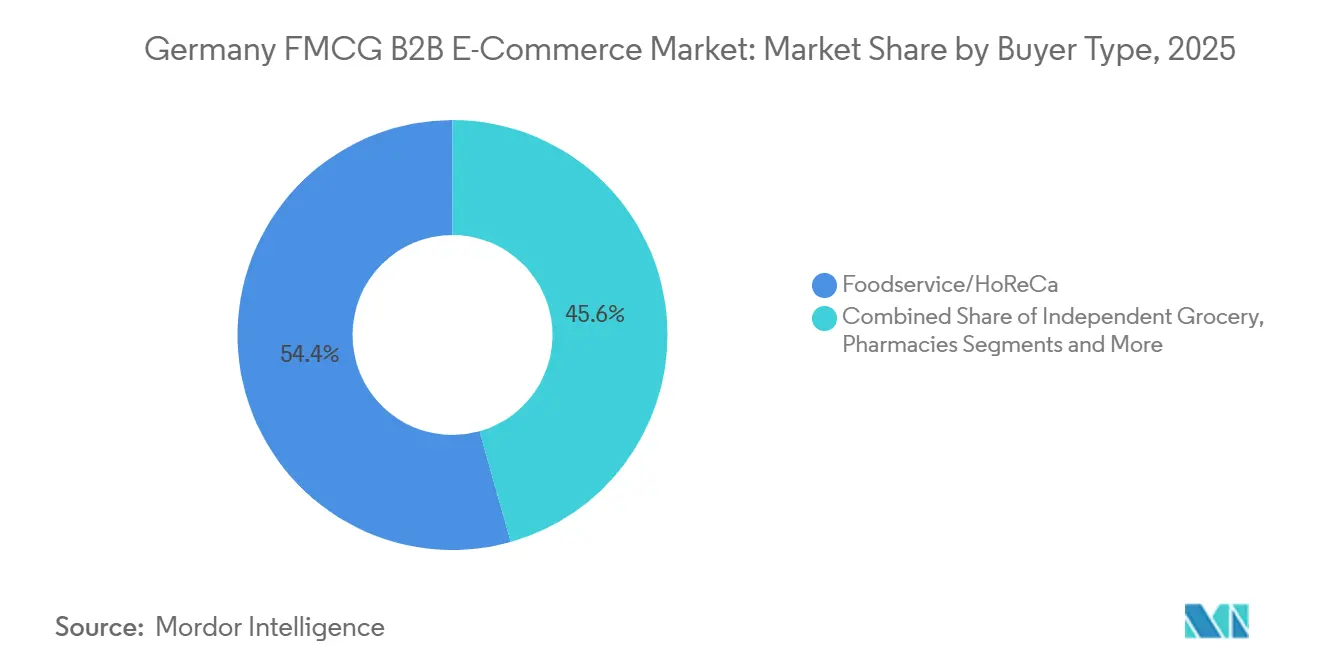

- 購買者タイプ別では、フードサービスおよびホレカ(HoReCa)が2025年のドイツFMCG B2B Eコマース市場において54.37%の収益シェアをリードし、一方でオンライン専業およびクイックコマース再販業者は2031年までに年平均成長率11.55%で拡大すると予測されています。

- 製品カテゴリー別では、食品・飲料が2025年のドイツFMCG B2B Eコマース市場において74.39%のシェアを占め、OTCヘルス・ウェルネスは2031年までに年平均成長率10.39%で成長すると予測されています。

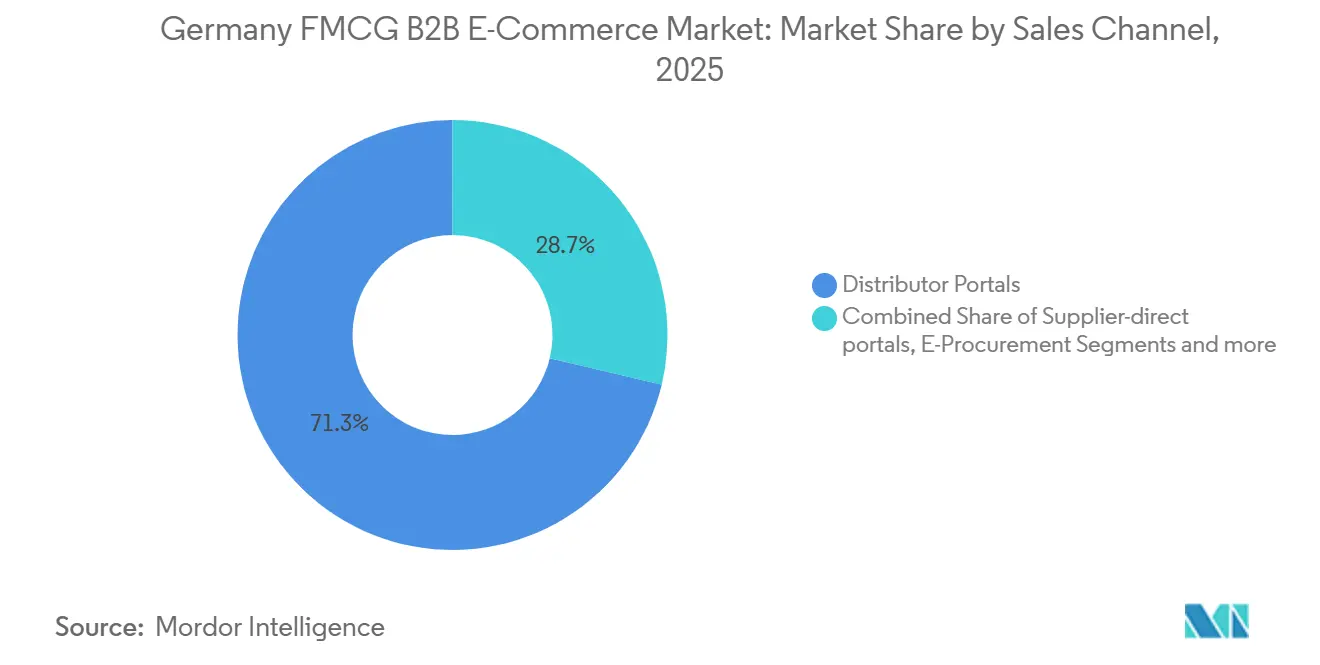

- 販売チャネル別では、自社所有のディストリビューターポータルが2025年のドイツFMCG B2B Eコマース市場において71.28%のシェアを獲得し、サードパーティB2Bマーケットプレイスは2031年までに年平均成長率12.58%で成長すると予測されています。

- 地域別では、ノルトライン・ヴェストファーレン州が2025年のドイツFMCG B2B Eコマース市場において28.38%を占め、ベルリンは2031年までに年平均成長率9.40%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツFMCG B2B Eコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| B2B電子インボイス義務化(2025年~2028年)がデジタル化された注文から入金までのプロセスおよび電子調達統合を加速 | +1.8% | 国内およびEU域内クロスボーダー | 短期(2年以内) |

| GS1ドイツDQX/GDSN強制適用が製品データ品質を向上させ、APIカタログとより充実したB2B検索・コンバージョンを実現 | +1.2% | 国内、ノルトライン・ヴェストファーレン州およびバーデン・ヴュルテンベルク州での早期効果 | 中期(2年~4年) |

| 薬局の電子処方箋(Eレセプト)の主流化がデジタルOTC・薬局隣接B2B補充を増加 | +1.5% | 国内、高密度都市市場で最も顕著 | 短期(2年以内) |

| ディストリビューターポータルの優位性とB2Bインターネット取引におけるマーケットプレイス拡大がFMCG Eコマース普及率を向上 | +2.1% | 欧州全域、ノルトライン・ヴェストファーレン州、ハンブルク、ベルリンで強み | 中期(2年~4年) |

| 大規模購買者間でのAPI・EDI・ペポル対応がオンボーディングの摩擦を低減しデジタルチャネルへの支出を移行 | +1.4% | 国内、ドイツおよび北欧諸国での強い採用 | 短期(2年以内) |

| サプライヤー直販プロフェッショナルポータルがB2B購買者向けのSKUとプロモーションを拡充 | +1.3% | 国内、バイエルン州およびヘッセン州での早期効果 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

B2B電子インボイス義務化がデジタル化された注文から入金までのプロセスおよび電子調達統合を加速

ドイツの段階的なB2B電子インボイス義務化は、メールPDFから構造化された機械可読フォーマットへの移行を定着させ、購買者とサプライヤー間のインボイスデータ品質を標準化しています[1]欧州委員会、「ドイツにおける電子インボイス - 国別ファクトシート」、欧州委員会、ec.europa.eu。KoSITが測定するペポルネットワークの急速な成長は主流採用を確認しており、2026年初頭には月間送信件数が30万件を超え、大規模購買者ERPにおける検証ワークフローと支払い承認を強化しています。より多くの企業がEN 16931準拠フォーマットを標準化するにつれ、紛争率が低下し、売掛金サイクルが短縮され、サプライヤーは運転資本をより迅速に回収できる一方、調達部門はトランザクションレベルの透明性を獲得しています。この勢いは、クロスボーダーの相互運用性を促進し、ドイツが活用を準備しているトランザクション報告基盤を支援するEUの「デジタル時代のVAT」プログラムによって強化されています。ドイツFMCG B2B Eコマース市場への正味効果は、ペポル対応サプライヤーとAPIファーストポータルが企業購買者からより高いRFPコンバージョンとウォレットシェア獲得を実現する、摩擦の少ないオンボーディング環境の形成です。スケーラブルなインボイス検証とメタデータルーティングに早期投資した先行者は、2026年の調達サイクルでより多くの購買者がペポル接続を義務付けるにつれ、継続的なコンプライアンス上の優位性を獲得する位置にあります。

GS1ドイツDQX/GDSN強制適用が製品データ品質を向上させ、APIカタログとより充実したB2B検索・コンバージョンを実現

GS1ドイツのデータ品質エクセレンス(DQX)サービスは、食品および食品隣接分野においてGDSN経由で流通する新規消費者ユニットの事実上のゲートキーパーとなっており、2025年半ばまでに幅広いサプライヤー採用と大規模な検証済みGTINベースを確立しています。カテゴリーカバレッジレベルは、ディストリビューターがクリーンなAPIレディ属性を期待できる領域を示しており、洗剤や菓子類では強い普及率を示す一方、食肉・ソーセージ・家禽類ではさらなる成長余地があります[2]GS1ドイツ、「GS1 DQXの検査基準に基づくFMCGセグメントのデータ品質」、GS1ドイツ、gs1-germany.de。DQXコンペンディウムのリリース更新により、ビジュアル検証が拡充され、特定カテゴリーにおける必須コミュニケーションチャネル属性が強制適用され、手動監査と製品画像・構造化メタデータ間の不一致が削減されています。ディストリビューターとマーケットプレイスがGDSNペイロード内のアレルゲン表示やパッケージングマークを含む認定属性でプログラム的にフィルタリングするにつれ、B2B検索の関連性が向上し、製品の誤解が減少することで返品率が低下しています。大規模カタログは、AIを活用した属性正規化によって数千のサプライヤー固有の用語をターゲットスキーマに大規模に照合するなど、GS1標準への自動マッピングを必要としています。ドイツFMCG B2B Eコマース市場において、これはDQX認定SKUがポータル検索で上位に表示され、厳選されたアソートメント内でディストリビューターの優先を獲得するという品質データプレミアムを成文化しています。

薬局の電子処方箋(Eレセプト)の主流化がデジタルOTC・薬局隣接B2B補充を増加

Eレセプトの採用は全国規模で拡大しており、2025年10月までに累計受付件数が10億件を超え、安定した月間件数が薬局側のデジタルワークフローを支えています。主要な受付経路は電子健康保険証を使用しており、運用負荷は患者向けアプリではなく薬局インフラに置かれ、補充サイクルが薬局ERPおよび卸売インターフェースと整合しています。薬局プラットフォームとの早期統合により、大手卸売業者は需要シグナルを予測ツールに接続し、法的に準拠した方法でOTC隣接カテゴリーの在庫回転率を向上させることができました。電子処方箋データが電子患者ファイルに蓄積されるにつれ、集計・匿名化されたトレンドがプライバシーを侵害することなく地域別在庫戦略の策定を支援し、補充注文のデジタルチャネルへの移行を強化しています。2025年末までに7,000万件以上の電子患者ファイルが作成され、合法的な集計分析に利用可能なシグナルベースが拡大し、薬局連携アソートメントの計画精度が向上しています。ドイツFMCG B2B Eコマース市場への累積効果は、特に回転の速いOTCおよびパーソナルケア商品において、薬局・ドラッグストアにおけるデジタル注文普及率の持続的な向上です。

大規模購買者間でのAPI・EDI・ペポル対応がオンボーディングの摩擦を低減しデジタルチャネルへの支出を移行

ドイツのペポルネットワークにおけるアクティブエンドユーザーと月間送信件数は2026年初頭にかけて急増し、手動インボイス処理の摩擦を低減し、大規模購買者が現在期待する相互運用性規範を確立しています。エンタープライズ調達スイートとカスタム購買者ERPは、自動検証を通じてEDI、API、またはペポル経由でトランザクションをルーティングし、注文エラー率を低下させ、インボイス承認サイクルを加速しています。機械可読エンドポイントを通じてリアルタイムのSKU在庫状況と価格をAPIで公開するサプライヤーは、エンタープライズRFP基準をより一貫して満たし、APIファーストアーキテクチャを持つディストリビューターに優位性をもたらしています。一部の卸売業者はデータハブと倉庫システムを組み合わせて小売・卸売シグナルを統合し、多国間ネットワーク全体の予測補充を改善し、より迅速なフルフィルメントを支援しています。薬局協同組合も、処方箋ワークフローを在庫調整に連携させるAI支援予測ツールを導入しており、この機能がデジタル注文の信頼性を高め、欠品リスクを低減しています。これらの技術的な輪郭は、コンプライアンス対応サプライヤーとプラットフォーム仲介業者が大規模取引コストを圧縮するにつれ、ドイツFMCG B2B Eコマース市場においてより多くの支出をデジタルチャネルへと押し進めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO2ベースのトラック通行料(Lkw-Maut)と広範な課税対象拡大が配送コストを増加させ、最低注文数量と配送料の閾値を引き上げ | -0.9% | 国内 | 短期(2年以内) |

| 中小企業のデジタル化格差(構造化電子インボイス受信、クリーンなマスターデータ)がロングテールのデジタル普及を遅延 | -0.7% | 国内、農村部に集中 | 中期(2年~4年) |

| 飲料のDPGデポジット処理における逆物流とコンプライアンスの複雑さが小規模購買者に負担 | -0.5% | 国内 | 中期(2年~4年) |

| コールドチェーン・HACCP運用上の制約が生鮮品の配送時間枠と当日配送の拡大を制限 | -0.6% | 国内、地域間でインフラに格差 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CO2ベースのトラック通行料(Lkw-Maut)と広範な課税対象拡大が配送コストを増加させ、最低注文数量と配送料の閾値を引き上げ

ドイツのトラック通行料制度の調整と軽商用車への拡大により、ルートコストが上昇し、ディストリビューターは利益率を守るために最低注文数量を引き上げるか、配送料の閾値を設けることを余儀なくされています。CO2価格設定は燃料コストに加算され、固定購買者契約の下でヘッジが困難な追加的なボラティリティをもたらし、動的価格設定と慎重なルート最適化の必要性を高めています[3]BHS Spedition und Logistik GmbH、「道路通行料とCO2排出コスト – 2023年/2024年/2025年」、BHS Spedition、bhs-spedition.com。都市中心部はルート密度が高いためこれらのコストをより効率的に吸収できます。しかし、中小都市や農村部では、運行が統合されるにつれてリードタイムが長くなるか、配送閾値が高くなります。ディストリビューターは、バックホール最適化と、実行可能な場合はデポジット対象飲料容器の集中回収を組み込むことで対応していますが、追加の通行料コストが長距離迂回の経済的メリットを制限する場合があります。実際には、これにより低密度地域の購買者が注文をまとめるようになり、回転の速い生鮮品の補充サイクルに影響を与え、より精密な在庫計画が必要となっています。ドイツFMCG B2B Eコマース市場への短期的な影響は、ディストリビューターが価格フロアと配送時間枠を再調整する一方で、配送サービスが高密度地域に再配分されることです。

中小企業のデジタル化格差(構造化電子インボイス受信、クリーンなマスターデータ)がロングテールのデジタル普及を遅延

新しい電子インボイス規則は構造化インボイスを受信する能力を必要としています。しかし、多くの小規模購買者は依然としてメールPDFワークフローに依存しており、バリデーター要件に苦労しているため、例外処理が増加し、支払いが遅延しています。製品データ面では、GS1 DQXの採用は大手ブランドでは高いものの、一部の生鮮食品カテゴリーや小規模生産者では遅れており、PIMツールとGDSNデータプールのサブスクリプションコストに直面しています。これにより、エンタープライズサプライヤーと職人的生産者の間のカタログ品質格差が拡大し、ロングテールアソートメントをオンラインで維持しようとするディストリビューターのオンボーディング負担が増加しています。マーケットプレイスと調達オーケストレーションプラットフォームは、統合インボイスを発行し、プラットフォームレベルで属性を正規化することでこの複雑さの一部を吸収しています。しかし、サプライヤーは依然として接続とデータ準備のコストを負担しています。時間の経過とともに、バリデーター採用、GDSNコンプライアンス、APIベースのカタログが中小企業コホートの標準となるにつれ、注文精度が向上し、手動タッチポイントが減少するでしょう。それまでの間、これらのデジタル化格差は、ドイツFMCG B2B Eコマース市場がロングテールを完全にオンライン化できる速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

購買者タイプ別:フードサービスおよびホレカがデジタル調達をリード

フードサービスおよびホレカ購買者は2025年の価値の54.37%を占めており、レストラン、ホテル、ケータリング業者が常温・冷蔵・冷凍の定番品にわたるB2B補充において生み出す規模と注文頻度を反映しています。この購買者セットはまた、ロングテールよりも構造化電子インボイスとポータルベースの注文をより頻繁に使用しており、APIを通じてリアルタイムの在庫と価格を公開できるディストリビューターの注文精度を高め、売掛金サイクルを短縮しています。並行して、オンライン専業およびクイックコマース再販業者は、消費者向け食料品向けに構築されたダークストアネットワークがプロフェッショナル購買者向けアソートメントと配送時間枠を拡大するにつれ、2031年までに年平均成長率11.55%を記録すると予測されています。薬局とドラッグストアはEレセプト採用と関連するプラットフォーム統合の恩恵を受け、OTC補充のシグナル精度が向上し、隣接するパーソナルケアおよびウェルネスカテゴリー全体でデジタル注文シェアが高まっています[4]PHOENIX Pharmahandel GmbH & Co KG、「2024/25年度年次報告書」、PHOENIXグループ、phoenixgroup.eu。大規模小売チェーンはAPI、EDI、またはペポル接続を通じて購買を標準化し、機械可読エンドポイントを期待している一方、独立系店舗やキオスクはより緩やかなペースで採用しており、移行期間中はハイブリッドな電話からポータルへのワークフローの必要性が持続しています。これらのパターンが組み合わさり、ディストリビューターが遅延採用者向けにアナログ注文受付を維持しながらも、ドイツFMCG B2B Eコマース市場のデジタルファースト購買者コホートへの依存を深めています。

2025年のフードサービスおよびホレカが保有するドイツFMCG B2B Eコマース市場シェアは、この購買者グループにおいてルート密度、製品の幅、ポータル採用が相互に強化し合っていることを示しています。クイックコマース事業者にとって、プロフェッショナル購買者向けのドイツFMCG B2B Eコマース市場規模は、ケースおよびパレット数量での経済性を改善する統合インボイスや厳選された卸売パックなどの新しい購買者サービスとともに拡大する見込みです。薬局協同組合と大規模ドラッグストアフォーマットは、電子処方箋件数を活用して需要モデルを調整し、卸売インターフェースの生産性を高めており、電子処方箋を集約し薬剤リストと統合する全国プラットフォームからの証拠があります。購買者タイプ全体にわたり、ペポル接続調達とAPIカタログはオンボーディングの摩擦とエラー率を低減し、購買者がサプライヤーをより少数のコンプライアンス対応ポータルとマーケットプレイスに集約することを促しています。カバレッジが拡大するにつれ、インボイスを検証し、認定属性を表示し、購買者セグメント別に配送約束を整合できるディストリビューターが、ドイツFMCG B2B Eコマース市場においてより大きなウォレットシェアを獲得するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品カテゴリー別:食品・飲料が優位、OTCヘルスがデジタルでの存在感を高める

食品・飲料は2025年の価値の74.39%を占め、ホレカおよび近隣小売におけるSKUの幅と配送頻度によって牽引されています。OTCヘルス・ウェルネスは、Eレセプト採用が薬局ワークフローを卸売業者システムと同期させ、回転の速いOTCカテゴリーの当日または翌日補充を加速するにつれ、2031年までに年平均成長率10.39%で成長すると予測されています。家庭用品・清掃用品は堅実なシェアを貢献しており、エコラベルや安全データを含むGDSN流通SKUの属性完全性を高める高いDQX普及率の恩恵を受けており、B2B購買者が調達ポータルでフィルタリングしています。パーソナルケア・ビューティーの普及は同様のパターンに従っており、DQX検証がデータ品質を向上させ、不十分または一貫性のない製品説明による返品を減少させています。ペットケアでは、コミュニケーションチャネル属性を必須とする新しいDQXチェックがSKUの発見可能性を強化し、購入後のカスタマーサービスの摩擦を低減し、ポータルのコンバージョン向上を支援しています。これらのカテゴリーレベルの変化が総合的に、義務付けられたデータ標準と薬局デジタル化がドイツFMCG B2B Eコマース市場の成長軌道を形成する上での役割を強化しています。

ドイツFMCG B2B Eコマース市場規模は、カテゴリーポートフォリオ内の幅とコンプライアンスの深さのバランスにも影響を受けており、GS1 DQX認定SKUはポータル検索で優先表示され、ディストリビューターカタログ内での返品が少なくなっています。OTCヘルス・ウェルネスについては、薬局プラットフォームに集約された電子処方箋データがより正確でプライバシーに準拠した予測を支援し、欠品を減少させ、回転率を改善しています。家庭用品・清掃用品とパーソナルケア・ビューティーは、調達プラットフォームがGDSNペイロードに埋め込まれたアレルゲンフリー表示、認証、使用説明でフィルタリングするにつれ、属性駆動の検索改善から恩恵を受けています。食品・飲料はホレカにおけるルート密度とポータル普及率を通じて構造的な優位性を維持していますが、コールドチェーンの制約と通行料による配送コストが地域別のサービスレベル提供を形成しています。すべてのカテゴリーにわたり、DQX強制適用と電子インボイスコンプライアンスの相互作用が、検証、認定データ、信頼性の高い配送を単一インターフェースにパッケージ化したプラットフォームへと購買者を傾けており、ドイツFMCG B2B Eコマース市場全体に及んでいます。

販売チャネル・プラットフォームタイプ別:ディストリビューターポータルが優位、マーケットプレイスが急成長

自社所有のディストリビューターポータルは2025年の価値の71.28%を獲得しており、確立された卸売ネットワーク内での統合された在庫、与信、配送オーケストレーションの優位性を反映しています。サードパーティB2Bマーケットプレイスは、マルチベンダーカタログ、統合インボイス、APIファースト統合が幅とコンプライアンスを単一ワークフローで必要とするプロフェッショナル購買者の調達摩擦を低減するにつれ、2031年までに年平均成長率12.58%で成長すると予測されています。統合インボイスを発行し、PunchOutまたはAPIを通じてサプライヤーカタログを接続するプラットフォームは、購買者がアカウント全体の調達ポリシーを実施しながら、サプライヤーが構造化インボイスとメタデータ要件を満たすことを支援できます。サプライヤー分類法を標準化された属性に照合するAI駆動のマッピングは、マーケットプレイスカタログオンボーディングのバックボーンとなっており、数百万のSKUにわたって一貫した検索と比較体験を確保しています。ペポルまたはEDI経由で発注書をルーティングし、上流で構造化インボイスを検証する電子調達統合は、厳格なコンプライアンスポリシーを持つ購買者の間でポータルとマーケットプレイスをエンタープライズRFPで差別化し、勝率を向上させています。このカタログサイエンスとコンプライアンス基盤の組み合わせは、ドイツFMCG B2B Eコマース市場全体でシェア獲得を持続させる鍵となっています。

ポータルにとって、倉庫と配送における規模の経済が競争力のある手数料と厳格なサービスレベルを可能にする一方、マーケットプレイスはオンボーディングを簡素化し、サプライヤーデータを検証し、購買者向けの請求を統合することで価値を付加しています。大手CPG企業のサプライヤー直販ポータルは、カテゴリーの深さ、選択的セグメントにおけるIoT連携補充、ブランドコンテンツへのアクセスを提供し、必要に応じて卸売物流を通じてフルフィルメントを統合することで、両モデルを補完しています。ペポル採用が広がりDQX検証が標準となるにつれ、ディストリビューターとマーケットプレイスの両方が、価格、在庫状況、インボイスの単一の信頼できる情報源に向けて購買者を誘導するAPIファーストアーキテクチャへと収束し続けています。ドイツFMCG B2B Eコマース市場では、購買者がデータ品質、インボイス自動化、配送信頼性を最適化するにつれ、大規模ディストリビューターポータルとコンプライアンス対応マーケットプレイスの間でシェアの継続的な移行が見られるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ノルトライン・ヴェストファーレン州は2025年の価値の28.38%を占め、人口規模、高密度なホレカネットワーク、頻繁な補充のルート効率を強化する主要貨物回廊への近接性によって支えられています。ベルリンは、デジタルネイティブ事業者の集積、高いフードサービス密度、短距離配送半径の経済性を活かしたプラットフォーム採用によって牽引され、2031年までに年平均成長率9.40%で成長すると予測されています。薬局のデジタル化は都市部のデジタル注文普及率を深め、電子処方箋シグナルと合法的な匿名化患者ファイル集計を通じて卸売業者により信頼性の高い計画インプットを提供しています。KoSITが追跡するペポルの成長は、構造化インボイスの全国的なベースラインを強化しており、複数拠点を持つ購買者の州をまたいだ調達、インボイス検証、支払い自動化を容易にしています。これらの要素が組み合わさることで、ドイツFMCG B2B Eコマース市場における主要な都市・準都市クラスター全体でコンプライアンス対応ポータルとマーケットプレイスのアドレス可能なリーチが向上しています。

ハンブルクの貨物・物流デジタル化はトラック処理の迅速化とサプライチェーンの可視性向上を支援し、入荷フローを港に依存するFMCGディストリビューターに恩恵をもたらしています。物流全体でAIを拡大する都市主導のイニシアチブは、ルーティング、シミュレーション、リソース配分を改善しており、これは厳格な時間枠内で複数停留地・温度管理された運行を最適化するディストリビューターのニーズと一致しています。ハンブルクがコンテナ移動のデジタルIDとスロット予約ツールを展開するにつれ、滞留時間が短縮され、近隣州に供給する卸売ネットワークの補充回転の変動性が低下しています。このインフラの背景は、ポータルが高取引量の都市アカウントに対して予測可能な在庫状況と配送SLAを維持するのを助け、ドイツFMCG B2B Eコマース市場におけるデジタルチャネルのシェアを強化しています。

ドイツその他地域全体では、カテゴリーレベルのGS1 DQX普及率が、洗剤や菓子類がリードし一部の生鮮食品セグメントが遅れている中で、属性品質がより充実したB2B検索と低い返品率を支援している領域を示しています。地域のデジタル化プログラムも重要であり、デュッセルドルフのRetail+ DUSイニシアチブが小規模小売業者と飲食店事業者に新しいツールとワークフローをテストする道筋を提供していることに見られます。構造化電子インボイスと拡大するペポルリーチと組み合わさることで、これらの州・都市プログラムはオンボーディングの実際的な障壁を低減し、ロングテールのより多くをコンプライアンス対応デジタルチャネルへと移行させています。高密度中心部以外では通行料とCO2コストの圧力が依然として高いものの、デジタル化された注文、検証済みカタログデータ、統合インボイスのバランスが、主要都市圏を超えたドイツFMCG B2B Eコマース市場の着実な拡大を支援しています。

競合ランドスケープ

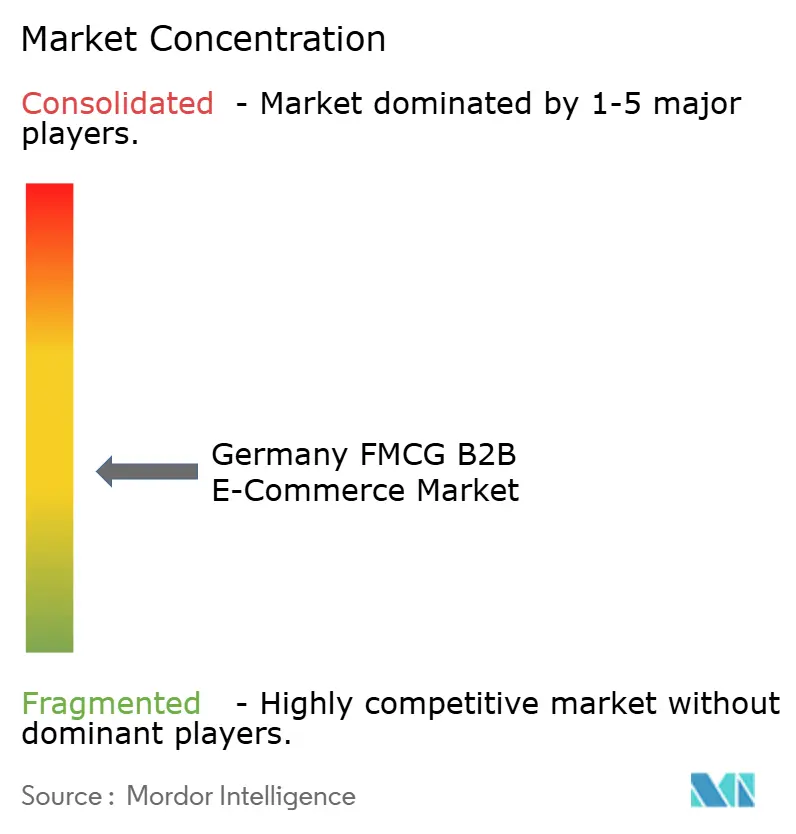

ドイツFMCG B2B Eコマース市場は依然として中程度に分散しており、上位5社が合わせて2025年の価値の約48%を占め、単一事業者が15%を超えることはありません。競争の激しさは3つのコア能力によって定義されています。第一は、セルフサービスのキャッシュ・アンド・キャリー、配送フリート、デジタル注文受付にまたがるオムニチャネルインフラです。第二は、構造化インボイスを検証しマスターデータを同期させ、購買者の信頼とキャッシュサイクルの予測可能性を向上させるコンプライアンスグレードの基盤です。第三は、集計された合法的なシグナルを使用して需要を予測し補充を最適化し、欠品を減少させ一貫したサービスレベルを維持するデータサイエンスです。これらの能力をAPIファーストポータルにパッケージ化できる事業者はRFPとエンタープライズ統合で優位性を獲得します。同時に、マーケットプレイスはデータ品質、インボイス、カタログ正規化を単一ワークフローにバンドルすることで勝利しています。

大手卸売業者の戦略的な動きは、薬局プラットフォーム統合、データハブ、コンプライアンス対応デジタルフローへの明確な注力を示しています。PHOENIXは薬局、患者、サービスプロバイダーを統合する全国デジタルヘルスプラットフォームを拡大し、2024/25年度までに意味のある件数での電子処方箋統合と登録注文を実現しています。同グループはまた、複数国にわたる卸売・小売シグナルを統合する集中型データハブを構築し、予測補充を支援しアソートメントのローカライゼーションを改善しています。NOWEDAは薬局プラットフォームを電子処方箋機能で強化し、供給ボトルネックをモデル化して購買を直接調整するAI支援予測ツールを導入しました。これらの動きは、薬局注文がデジタル化し購買者が検証済みカタログデータと迅速なインボイス・領収書検証を持つポータルを好むにつれ、両社がより多くのOTC隣接フローを獲得する位置に置いています。

プラットフォーム側では、調達ネットワークが標準準拠、オンボーディング速度、属性の一貫性で競争しています。Uniteのモデルはインボイスを統合し、購買者向けの競争を文書化し、手動ステップを削減するカタログ統合を公開しており、均一なポリシー実施を必要とするエンタープライズからの支出獲得を支援しています。テクノロジーパートナーが強調するAIベースのマッピングは、マーケットプレイスが数万のサプライヤーソース属性をターゲットスキーマに照合し、ロングテールアソートメント全体の発見可能性と比較可能性を向上させる方法を示しています。GS1 DQXリリースがビジュアル検証を拡張し新しい属性チェックを強制するにつれ、これらの標準を運用化するディストリビューターとマーケットプレイスは返品率を低下させ購買者の信頼を高めるでしょう。ペポル利用が依然として増加している中、コンプライアンスグレードのインボイス検証とデータガバナンスは、ドイツFMCG B2B Eコマース市場全体のシェア移行において引き続き決定的な要因となるでしょう。

ドイツFMCG B2B Eコマース産業リーダー

METRO Deutschland

Transgourmet Deutschland

EDEKA Foodservice / EDEKA Convenience

CHEFS CULINAR

Lekkerland(REWE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GS1ドイツはDQXコンペンディウムv1.9.3をリリースし、新しい製品データ検証コードと厳格な画像コンプライアンスチェックを追加し、サプライヤーとディストリビューターのデジタルカタログ品質基準を強化しました。

- 2025年3月:デュッセルドルフはRetail+ DUSショールームを開設し、AI、ロボティクス、スマートPOS、エネルギー管理ツールを展示し、中小企業の小売業と飲食業のデジタル化を加速しました。

- 2026年2月:GS1ドイツは、将来対応のアソートメント計画と購買者中心のカテゴリー管理に焦点を当てた新しいカテゴリービジョンホワイトペーパーを発表しました。このイニシアチブは、デジタルデータ標準を改善し、協調的な計画ツールを提供することでFMCGサプライヤーとディストリビューターを支援します。

- 2025年1月:CHEFS CULINARは、ホレカおよび法人購買者向けのオンライン調達ツールを含む全国的なデジタルフードサービス注文機能を拡大し、ドイツの急成長するプロフェッショナルFMCG Eコマースセグメントを強化しました。

ドイツFMCG B2B Eコマース市場レポートの範囲

ドイツFMCG B2B Eコマース市場は、食品、飲料、家庭用品、パーソナルケア用品、日用品を含む日用消費財の、卸売業者、メーカー、小売業者、レストラン、ホテル、薬局、その他の商業購買者などの企業間でのデジタルプラットフォーム、マーケットプレイス、直接注文ポータルを通じたオンライン取引を対象としています。

ドイツFMCG B2B Eコマース市場レポートは、購買者タイプ(独立系食料品・専門小売業者、チェーンスーパーマーケット・マスマーチャンダイザー、コンビニエンスストア・ガソリンスタンド、フードサービス・ホレカ、薬局・ドラッグストア、オンライン専業およびクイックコマース再販業者、法人・オフィス・清掃用品購買者)、製品カテゴリー(食品・飲料、家庭用品・清掃用品、パーソナルケア・ビューティー、OTCヘルス・ウェルネス、ペットケア、ベビー・ファミリーケア)、販売チャネル・プラットフォームタイプ(ディストリビューター管理ポータル、CPG・サプライヤー直販ポータル、サードパーティB2Bマーケットプレイス、電子調達・API・EDI統合)、地域(ベルリン、ハンブルク、ノルトライン・ヴェストファーレン州、ドイツその他地域)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| 独立系食料品・専門小売業者 |

| チェーンスーパーマーケット・マスマーチャンダイザー |

| コンビニエンスストア・ガソリンスタンド |

| フードサービス・ホレカ(レストラン、カフェ、ケータリング) |

| 薬局・ドラッグストア |

| オンライン専業およびクイックコマース再販業者 |

| 法人・オフィス・清掃用品購買者 |

| その他の製品 |

| 食品・飲料 |

| 家庭用品・清掃用品 |

| パーソナルケア・ビューティー |

| OTCヘルス・ウェルネス |

| ペットケア |

| ベビー・ファミリーケア |

| その他の製品 |

| ディストリビューター管理ポータル |

| CPG・サプライヤー直販ポータル |

| サードパーティB2Bマーケットプレイス |

| 電子調達・API・EDI統合 |

| ベルリン |

| ハンブルク |

| ノルトライン・ヴェストファーレン州 |

| ドイツその他地域 |

| 購買者タイプ別 | 独立系食料品・専門小売業者 |

| チェーンスーパーマーケット・マスマーチャンダイザー | |

| コンビニエンスストア・ガソリンスタンド | |

| フードサービス・ホレカ(レストラン、カフェ、ケータリング) | |

| 薬局・ドラッグストア | |

| オンライン専業およびクイックコマース再販業者 | |

| 法人・オフィス・清掃用品購買者 | |

| その他の製品 | |

| 製品カテゴリー別 | 食品・飲料 |

| 家庭用品・清掃用品 | |

| パーソナルケア・ビューティー | |

| OTCヘルス・ウェルネス | |

| ペットケア | |

| ベビー・ファミリーケア | |

| その他の製品 | |

| 販売チャネル・プラットフォームタイプ別 | ディストリビューター管理ポータル |

| CPG・サプライヤー直販ポータル | |

| サードパーティB2Bマーケットプレイス | |

| 電子調達・API・EDI統合 | |

| 地域別 | ベルリン |

| ハンブルク | |

| ノルトライン・ヴェストファーレン州 | |

| ドイツその他地域 |

レポートで回答される主要な質問

ドイツFMCG B2B Eコマース市場の現在の規模と予想される成長は?

ドイツFMCG B2B Eコマース市場規模は2025年に838億9,000万USDであり、年平均成長率10.86%で2031年までに1,497億4,000万USDに達すると予測されています。

ドイツにおいてリードしている購買者セグメントと最も急成長しているセグメントはどれですか?

フードサービスおよびホレカが2025年の価値の54.37%でリードしており、オンライン専業およびクイックコマース再販業者が2031年までに年平均成長率11.55%で最も急速に成長すると予測されています。

どの製品カテゴリーが優位を占め、どれが最も拡大しますか?

食品・飲料が2025年の価値の74.39%で優位を占め、OTCヘルス・ウェルネスが2031年までに年平均成長率10.39%で最高の成長を記録すると予測されています。

最大の販売チャネルはどれで、最も急速に拡大するのはどれですか?

自社所有のディストリビューターポータルが2025年の価値の71.28%を占め、サードパーティB2Bマーケットプレイスが2031年までに年平均成長率12.58%で成長すると予測されています。

電子インボイスとペポル採用は調達サイクルにどのような影響を与えますか?

段階的な電子インボイス化とペポル利用の増加により、インボイスエラーが減少し、承認が短縮され、コンプライアンスが向上し、より多くのエンタープライズ支出が統合ポータルとマーケットプレイスへと移行しています。

ドイツのどの地域が最も急速に成長すると予測されていますか?

ベルリンは高いデジタル採用率と高密度なフードサービス需要に支えられ、2031年までに年平均成長率9.40%で成長すると予測されています。

最終更新日: