ドイツ ディスクリートGPU 市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

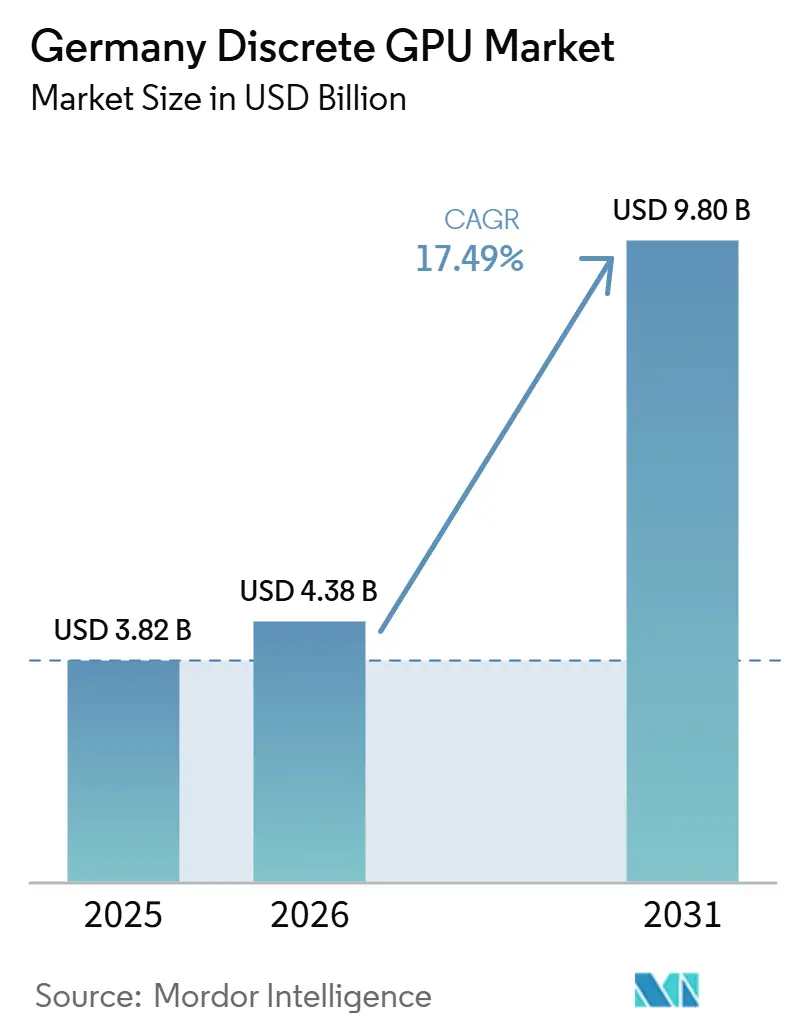

| 基準年の市場規模 (2025) | 3.82 十億米ドル |

| 市場規模 (2026) | 4.38 十億米ドル |

| 市場規模 (2031) | 9.80 十億米ドル |

| 成長率 (2026 - 2031) | 17.49% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツ ディスクリートGPU 市場分析

ドイツ ディスクリートGPU 市場規模は、2025年のUSD 38億2,000万から2026年にはUSD 43億8,000万へと拡大し、2031年にはUSD 98億0,000万に達する見込みで、2026年から2031年にかけてCAGR 17.49%で成長すると予測されています。ソブリンAI投資の急増、国内データセンターの急速なアップグレード、および厳格なエネルギー効率規制が需要パターンを再形成しています。エンタープライズ向け購買者が優先的な割り当てを確保するようになり、2025年末から2026年初頭にかけて35,000台以上のBlackwellクラスアクセラレーターがドイツのサーバールームに導入され、国内AIコンピューティング能力が約50%向上しました。並行して、連邦政府のIPCEIマイクロエレクトロニクスプログラムはEUR 30億(USD 33億9,000万)以上を国内チップ生産の促進に充当し、AI、センサーフュージョン、パワーエレクトロニクスを対象とするプロジェクトを優遇しています。ゲーミングおよびプロフェッショナルビジュアライゼーションは依然として活発なコンシューマー基盤を支えていますが、ディストリビューターがクラウドオペレーターへの出荷を優先したため、小売GPU販売数量は70%以上減少しました。メモリアーキテクチャは二極化が進んでおり、ユニット販売の大部分をGDDRが占める一方、帯域幅の向上がコストプレミアムを上回るHBM搭載アクセラレーターが明確な成長エンジンとなっています。

主要レポートのポイント

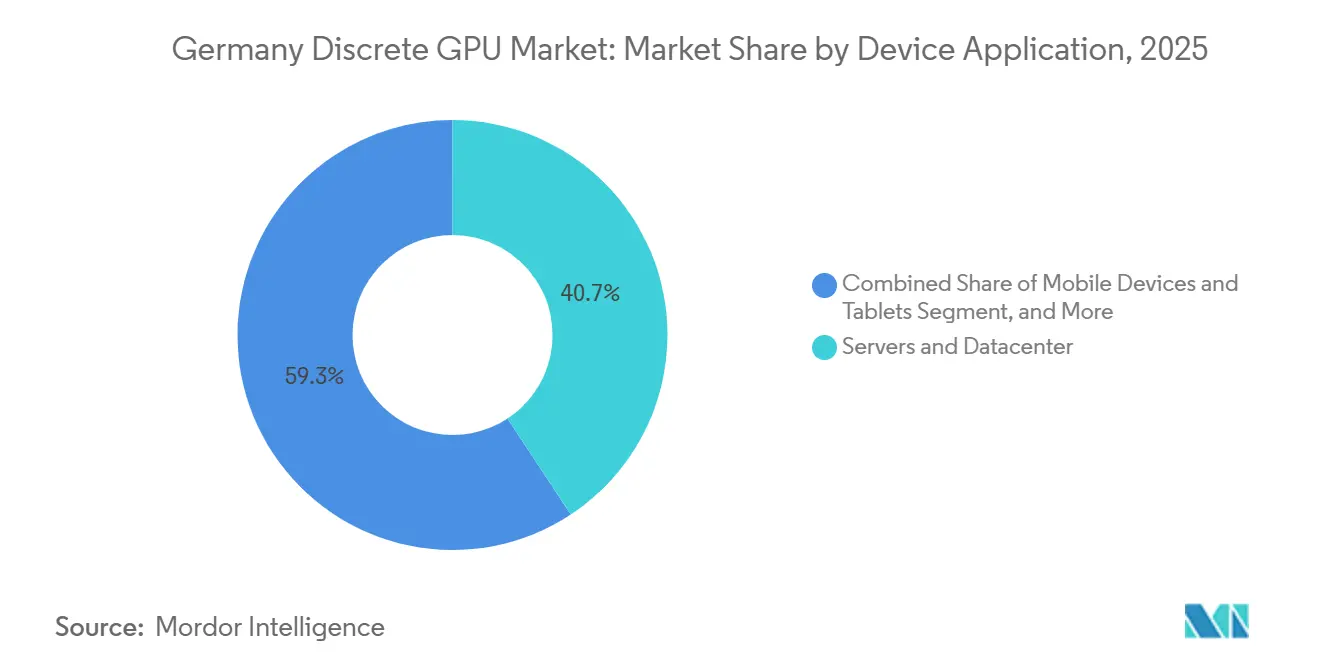

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年に40.73%の収益シェアでトップとなり、同セグメントは2031年にかけてCAGR 17.75%で拡大する見込みです。

- メモリタイプ別では、GDDRベース製品が2025年収益の71.29%を占め、HBM搭載GPUは2031年にかけてCAGR 17.93%を達成すると予測されています。

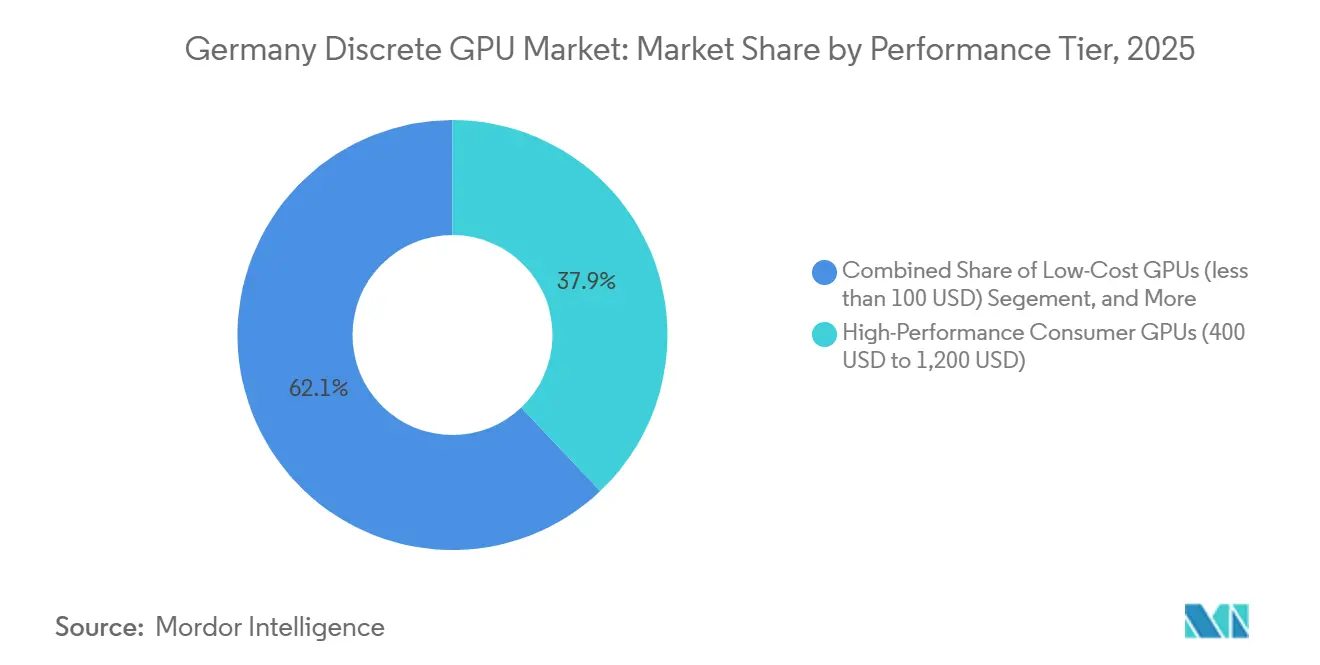

- パフォーマンスティア別では、高性能コンシューマーカードが2025年収益の37.93%を占め、USD 1,200超のデータセンターGPUが2031年にかけてCAGR 17.98%と最も高い成長見通しを持っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ ディスクリートGPU 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響 |

|---|---|---|---|

| ドイツのデータセンターにおけるAIおよびHPCワークロードへの需要急増 | +5.8% | ドイツ(ミュンヘン、フランクフルト、リュッベナウ)および広域EUソブリンクラウドプロジェクト | 中期(2〜4年) |

| ドイツにおける堅調なPCゲーミングおよびeスポーツエコシステム | +3.2% | 国内ゲーミングハブ | 短期(2年以内) |

| プロフェッショナルビジュアライゼーション向けGPUアクセラレーテッドワークステーションの採用拡大 | +2.9% | シュトゥットガルトおよびミュンヘンの自動車クラスター | 中期(2〜4年) |

| 先進GPUノードへのアップグレードを促進するエネルギー効率規制 | +2.4% | ドイツ/EUのコンプライアンス主導型構築 | 中期(2〜4年) |

| IPCEIに基づく半導体投資への連邦補助金 | +1.8% | 全国 | 長期(4年以上) |

| 組み込みディスクリートGPUを必要とするインダストリー4.0エッジコンピューティングパイロット | +1.4% | 製造地域(バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州、バイエルン州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツのデータセンターにおけるAIおよびHPCワークロードへの需要急増

ドイツのソブリンAI戦略はGPU供給をエンタープライズラックへと傾けています。ドイツテレコムのミュンヘン・トゥッハーパークキャンパスでは1,000台以上のDGX B200システムが稼働しており、各システムは12MWの再生可能エネルギーを消費し、ほぼ0.5エクサフロップのコンピューティングを提供しています。シーメンス、Agile Robots、Quantum Systemsなどの先行採用企業は、EUのデータ居住要件に準拠するためにデジタルツインおよびシミュレーションワークロードをローカルでトレーニングしています。ユーリッヒ、フライブルク、ハンブルクにある同様のGPUクラスターにより、国内の新規アクセラレーター総数は約40,000台に達し、小売向け割り当ての縮小に伴いコンシューマー不足が生じています。

ドイツにおける堅調なPCゲーミングおよびeスポーツエコシステム

ドイツのゲーマーは2025年にEUR 94億(USD 106億)を支出し、ハードウェア支出は前年比12%増加しました。その熱意にもかかわらず、大手小売店でのディスクリートGPU週次販売数は約2,800枚から675枚へと減少し、76%のユニット崩壊を示しています。価格弾力性は依然として高く、NVIDIAの平均販売価格はEUR 1,100(USD 1,243)、AMDはEUR 585(USD 661)に上昇しましたが、収益は依然として増加しました。[2]Game – ドイツゲーム産業協会、「市場データ2025」、game.deゲームスタジオへの連邦助成金は2026年にEUR 1億2,500万(USD 1億4,100万)に増加し、高品質グラフィックスに依存する国内タイトルの安定したパイプラインを確保しています。[1]NVIDIA コーポレートブログ、「DGX B200とBlackwellアーキテクチャの紹介」、nvidia.com

プロフェッショナルビジュアライゼーション向けGPUアクセラレーテッドワークステーションの採用拡大

自動車・エンジニアリング企業は、クラッシュシミュレーション、空力モデリング、デジタルツイン作成をローカルのRTX PROおよびRadeon PROワークステーションへと移行しています。RTX PRO 4000 Blackwellボードは最大1,000 INT8 TOPSを提供し、プロトタイプサイクルを数週間から数時間に短縮します。OEMは知的財産を保護しISO 26262要件を満たすためにオンプレミスハードウェアを好みます。この移行によりワークステーションGPUの平均販売価格はEUR 2,500〜4,000(USD 2,825〜4,520)に上昇し、プロフェッショナルユーザー間でのドイツ ディスクリートGPU 市場需要を確固たるものにしています。

先進GPUノードへのアップグレードを促進するエネルギー効率規制

エネルギー効率法は2026年7月から新規データセンターに対してPUE上限1.2を義務付け、液冷採用を促進しています。基準を達成できないオペレーターはEUR 10万(USD 11万3,000)の罰金に直面します。Blackwellベースのシステムは従来のHopperカードと比較してコンピューティングユニットあたりの消費電力が30〜40%少なく、データセンターは容量を削減せずにコンプライアンスを達成できます。2028年までにエネルギー再利用率20%に設定された廃熱再利用目標は、2019年製GPUの交換サイクルをさらに加速させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サプライチェーンの混乱とGPU不足 | -3.6% | グローバル、ドイツで深刻 | 短期(2年以内) |

| 高性能GPUの高い初期コスト | -2.8% | ドイツ、特に中小企業およびコンシューマー | 中期(2〜4年) |

| ライフサイクルコストを引き上げる厳格なEU環境規制 | -1.9% | ドイツおよびEU | 中期(2〜4年) |

| エントリーレベルセグメントにおける統合GPUとの競合 | -1.2% | モバイルおよびノートブックカテゴリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱とGPU不足

TSMCの限られたCoWoSパッケージングラインおよびSKハイニックス、マイクロン、サムスンからのHBM3Eの逼迫した供給により、ドイツの小売在庫は過去最低水準に達しています。RTX 5090の店頭価格はUSD 4,000を超え、発売時のMSRPの2倍となっており、AMDのミッドレンジカードでさえ数週間のバックオーダーに直面しています。政府のソブリンクラウド推進はオペレーターが大量注文を確保することでコンシューマーチャネルを圧迫し、状況をさらに悪化させています。

高性能GPUの高い初期コスト

8基のGPUを搭載したDGX B200ノードの定価はUSD 30万を超えており、ほとんどの中堅企業の購入能力を超えています。GPUアズアサービスの提供により参入障壁は低下しますが、ベンダーロックインと不透明な価格設定という問題が生じます。ゲーミング分野では、最上位カードのコストが過去の水準の数倍に達しているため、3年間の交換サイクルが危機に瀕しています。[3]TechInsights アナリスト、「グローバルHBM市場シェア2025」、techinsights.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスアプリケーション別:データセンターアクセラレーターが上昇を牽引

サーバーおよびデータセンターアクセラレーターはドイツ ディスクリートGPU 市場シェアの2025年収益の40.73%を占め、ソブリンAIクラスターの急速な設置を反映しています。同セグメントは2031年にかけてCAGR 17.75%を記録する見込みであり、ドイツ ディスクリートGPU 市場成長の要となり続けます。コンシューマーPCおよびプロフェッショナルワークステーションは合わせて第2の柱を形成していますが、供給がエンタープライズラックへと転換されたため、その販売数量は急激に減少しています。ゲーミングコンソールおよびハンドヘルドは、ディスクリートカードではなくカスタムAPUをバンドルしているためニッチにとどまり、薄型軽量ノートブックの統合GPUがエントリーレベルの需要をさらに侵食しています。

サーバー向けドイツ ディスクリートGPU 市場規模は、ドイツテレコム、Google、シュワルツグループが2027年までに完成予定のサイトにさらに30,000台以上のアクセラレーターを追加することで拡大し続けるでしょう。デジタルツインを稼働させる自動車エッジサーバーや、ローカル推論を必要とするインダストリー4.0ゲートウェイが長期的な採用を強化しています。一方、モバイルおよびタブレットカテゴリーは組み込みGPUを搭載したARMベースSoCに依存しており、ディスクリートのアタッチ率を低下させています。

メモリタイプ別:GDDR優位の中でHBMが台頭

GDDRを搭載したボードが2025年収益の71.29%を占め、メインストリームゲーミングリグおよびモバイルワークステーションのボリューム出荷を支配し続けています。初期のGDDR7デバイスはピンあたり32〜48 Gbpsのクロックを達成していますが、コスト面の考慮から多くのカードがGDDR6にとどまっています。しかしHBMベースのアクセラレーターは17.93%の成長が予測されており、ドイツ ディスクリートGPU 市場において他のすべてのメモリセグメントを上回るペースで拡大しています。

HBMスタックに関連するドイツ ディスクリートGPU 市場規模は、大規模言語モデルのトレーニングがパッケージあたり1 TB/s以上の帯域幅を必要とするため拡大しています。HBM3Eを搭載したNVIDIAのH200とAMDのMI300Xがエンタープライズ注文の中心となっており、HBM4のサンプリングは2〜2.5 TB/sへのさらなる帯域幅向上を示しています。SKハイニックス単独でウェーハ着工の約62%を管理しているためサプライボトルネックが続いていますが、ドイツのハイパースケーラーとの長期契約により成長するフットプリントが確保されています。

パフォーマンスティア別:エンタープライズグレードカードがリードを確立

USD 400〜1,200の高性能コンシューマー製品は2025年に37.93%の収益シェアを維持しましたが、供給と価格面での逆風に直面しています。メインストリームブラケットでは、AMDのRX 9060 XTとインテルのArc B70が予算重視の購買者を巡って競い合っています。一方、USD 1,200超のデータセンターGPUは2031年にかけてCAGR 17.98%と最も高い成長を記録し、ドイツ ディスクリートGPU 市場拡大の主要ドライバーとなります。

超高性能アクセラレーターが占めるドイツ ディスクリートGPU 市場シェアは、各ソブリンAI構築が1枚あたりUSD 30,000〜40,000のボードを千枚吸収するため膨らんでいます。予約容量やリースバック契約などのファイナンシングモデルが中堅企業のアクセスを広げていますが、価格感度が依然として中小企業への普及を制限しています。統合グラフィックスがUSD 100未満の領域に侵食しており、エントリーレベルのノートブックにおけるディスクリートの採用を事実上制限しています。

地理的分析

ミュンヘンはドイツ ディスクリートGPU 市場の中心地として、ドイツテレコムのEUR 10億(USD 11億3,000万)のトゥッハーパークハブが地域産業向けに10,000枚のBlackwellカードを提供しています。フランクフルトがこれに続き、GoogleのEUR 55億(USD 62億1,000万)の施設が欧州クラウドフットプリントを拡大するために最大15,000基のGPUを展開しています。ブランデンブルク州リュッベナウにはシュワルツグループのEUR 110億(USD 124億)の小売AI向け複合施設があり、データセンターの重心が東方向にシフトしていることを示しています。

シュトゥットガルトの自動車回廊は、メルセデス・ベンツ、ポルシェ、ボッシュがADASシミュレーション向けにRTX PROセットアップを採用することでワークステーション販売を促進しています。バイエルン州とバーデン=ヴュルテンベルク州はIPCEI助成金の恩恵を受けており、一方ノルトライン=ヴェストファーレン州とザクセン州は強力な製造基盤にもかかわらず新規GPU容量の面で遅れをとっています。ユーリッヒのJUPITERスーパーコンピューターは西部の中小企業のレイテンシー懸念を一部緩和していますが、ザクセン州の企業は依然としてミュンヘンのクラウドスライスに依存しており、コストオーバーヘッドが生じています。

規制が地理的展開を形成しています。新規サイトは2026年半ばからPUE 1.2およびERF 10%を達成する必要があり、液冷採用と地域暖房ネットワークとの共同立地が促進されています。ライプツィヒなどの寒冷地域のオペレーターは外気温を活用して目標をより容易に達成できますが、都市部のミュンヘン施設はアイスバッハ川を活用した高度な冷却ループに多額の投資を行っています。これらのコンプライアンスダイナミクスにより、ドイツ ディスクリートGPU 市場への投資は再生可能エネルギーへのアクセスと自治体の熱再利用スキームを持つ地域にさらに集中しています。

競合環境

NVIDIAは垂直統合と独占的供給契約の戦略を通じて、ドイツのデータセンターセグメントの推定80〜85%を支配しています。そのVera RubinプラットフォームはカスタムCPU、GPU、イーサネットファブリックを融合さ、すでにCUDAに依存している顧客のエコシステムロックインを強化しています。AMDは価格対性能の優位性で挑戦しており、Radeon RX 9070 XTは発売時にNVIDIAのRTX 5080を約20%下回る価格を設定し、MI300Xは192 GB HBM3Eでメモリ容量の差別化を図っています。インテルはArc Pro B70とEUR 300億(USD 339億)のマクデブルクファブ計画を活用して長期的な供給安定性を示し、割り当てショックを懸念するワークステーション購買者にアピールしています。

Palit、Gainward、Sapphire、PowerColorなどのアドインボードパートナーは小売の可用性を維持していますが、その命運は上流のチップ割り当てにかかっています。プロフェッショナルビジュアライゼーション分野では、NVIDIAがシーメンスNXおよびオートデスクInventorの認定ドライバーを提供することで優位性を維持していますが、AMDは競争力のあるISV検証により自動車クラスターで段階的なシェアを獲得しています。インテルのoneAPIツールチェーンは、オープンスタンダードの代替を求める大学研究室での採用が進んでいます。

破壊的な新規参入者であるGraphcore、Tenstorrent、SiPearlはニッチなHPC展開を狙っていますが、ソフトウェアの成熟度に苦戦しています。コンプライアンスが差別化要因となっており、ISO 26262安全スタック、液冷対応リファレンスデザイン、PUE計算ツールを提供するベンダーがエネルギー効率法への対応を急ぐオペレーターからの入札を獲得しています。その結果、ドイツ ディスクリートGPU 市場はシリコンと周辺エコシステムの両方を管理するサプライヤーを中心に集約が進んでいます。

ドイツ ディスクリートGPU 産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Imagination Technologies Limited

ARM Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ドイツテレコムとNVIDIAがミュンヘンにEUR 10億(USD 11億3,000万)のAIデータセンターを完成させ、ソブリンクラウドワークロード向けに10,000基のBlackwell GPUを設置しました。

- 2026年3月:インテルがArc Pro B70をUSD 949で発表し、32 GB GDDR6を搭載してドイツのワークステーションにおけるAI推論をターゲットとしています。

- 2026年3月:AMDがRadeon RX 9070 XTをUSD 599、RX 9070をUSD 549でリリースし、いずれも第2世代AIアクセラレーターを搭載しています。

ドイツ ディスクリートGPU 市場レポートの調査範囲

ディスクリートGPU(ディスクリートグラフィックスプロセッシングユニット)とは、グラフィックスレンダリングおよび並列計算タスクを専門的に処理するために設計された専用ハードウェアコンポーネントであり、専用のビデオメモリ(VRAM)と電源回路を備え、中央処理装置(CPU)から独立して動作します。

ドイツ ディスクリートGPU 市場レポートは、デバイスアプリケーション別(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレーター、ゲーミングコンソールおよびハンドヘルド、自動車/ADAS、その他の組み込みおよびエッジデバイス)、メモリタイプ別(GDDRベースGPU、HBMベースGPU)、パフォーマンスティア別(低コストGPU(USD 100未満)、メインストリームGPU(USD 100〜400)、高性能コンシューマーGPU(USD 400〜1,200)、データセンター/AIアクセラレーターGPU(USD 1,200超))にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲーミングコンソールおよびハンドヘルド |

| 自動車/ADAS |

| その他の組み込みおよびエッジデバイス |

| GDDRベースGPU |

| HBMベースGPU |

| 低コストGPU(USD 100未満) |

| メインストリームGPU(USD 100〜400) |

| 高性能コンシューマーGPU(USD 400〜1,200) |

| データセンター/AIアクセラレーターGPU(USD 1,200超) |

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット |

| PCおよびワークステーション | |

| サーバーおよびデータセンターアクセラレーター | |

| ゲーミングコンソールおよびハンドヘルド | |

| 自動車/ADAS | |

| その他の組み込みおよびエッジデバイス | |

| メモリタイプ別 | GDDRベースGPU |

| HBMベースGPU | |

| パフォーマンスティア別 | 低コストGPU(USD 100未満) |

| メインストリームGPU(USD 100〜400) | |

| 高性能コンシューマーGPU(USD 400〜1,200) | |

| データセンター/AIアクセラレーターGPU(USD 1,200超) |

レポートで回答される主要な質問

2031年までにドイツ ディスクリートGPU 市場の支出規模はどのくらいになりますか?

ドイツ ディスクリートGPU 市場規模は、ソブリンAIデータセンターの展開とワークステーションの更新サイクルに牽引され、2031年までに約USD 98億に達する見込みです。

ドイツにおいてディスクリートGPUで最も高い価値を生み出すアプリケーションはどれですか?

サーバーおよびデータセンターアクセラレーターはすでに収益の約41%を占めており、オンプレミスAIコンピューティングに対するエンタープライズの需要を反映してCAGR 17.75%と最も高い成長が見込まれています。

2026年にドイツの小売GPU価格がこれほど高い理由は何ですか?

HBM不足とデータセンターの先行注文により供給が制約されており、RTX 5090などのフラッグシップコンシューマーカードの店頭価格がUSD 4,000を超えています。

エネルギー効率規制はドイツのGPU需要においてどのような役割を果たしていますか?

エネルギー効率法は2026年半ばから新規データセンターにPUE 1.2以上での運用を義務付けており、ワットあたりの性能に優れた液冷BlackwellおよびMI300Xボードの急速な採用を促進しています。

最終更新日: