米国ディスクリートGPU市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

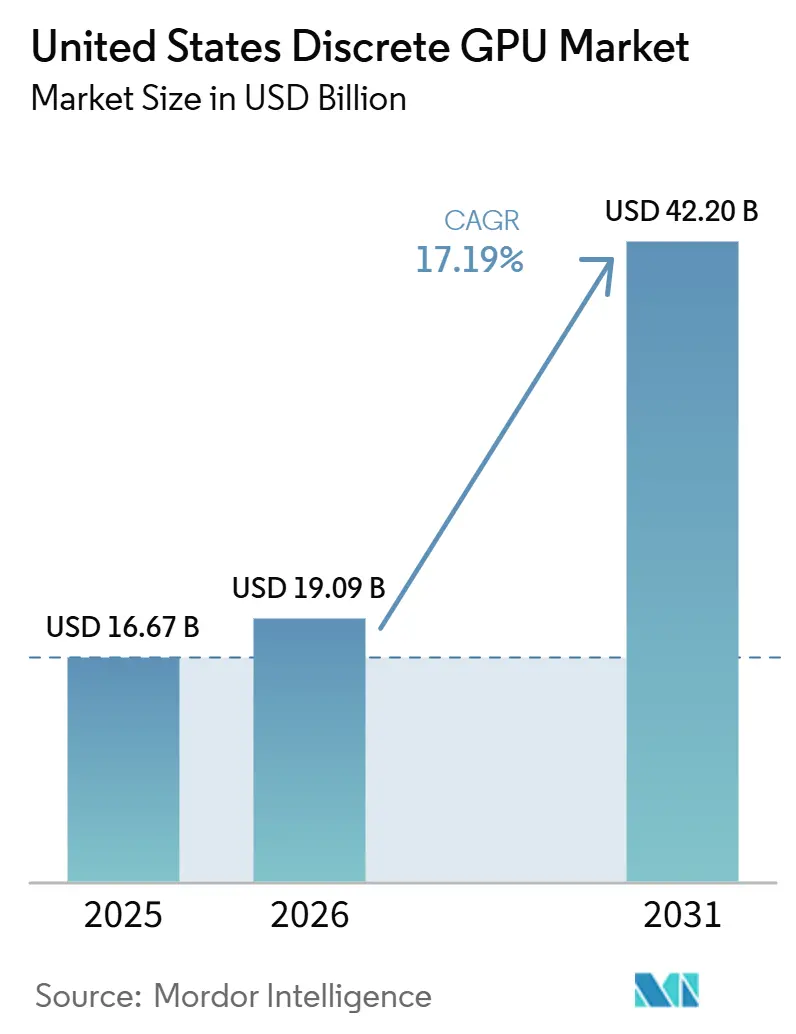

| 基準年の市場規模 (2025) | 16.67 十億米ドル |

| 市場規模 (2026) | 19.09 十億米ドル |

| 市場規模 (2031) | 42.20 十億米ドル |

| 成長率 (2026 - 2031) | 17.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ディスクリートGPU市場分析

米国ディスクリートGPU市場規模は2025年に167億米ドルと評価され、2026年の190億9,000万米ドルから2031年には422億米ドルに達すると推定され、予測期間(2026年~2031年)中に17.19%のCAGRで成長する見込みです。ハイパースケールデータセンターからの堅調な需要、新たな国内製造インセンティブ、およびAI最適化アクセラレーターの採用加速がこの急成長を支えています。ハイパースケーラーは現在、国内出荷されるディスクリートGPUの5台に2台以上を購入しており、これは2024年以前の時代を特徴づけていたゲーマー中心のサイクルからの構造的な転換を示しています。2026年までに発表された設備投資コミットメントは、ノード移行をはるかに超えて延びる持続的な調達パイプラインを示しており、循環的ではなく世俗的なモメンタムを示唆しています。同時に、CHIPSおよび科学法は一部の生産能力を国内に誘導し、海外顧客向けの供給を逼迫させ、将来の数量を米国バイヤーに固定しています。

主要レポートのポイント

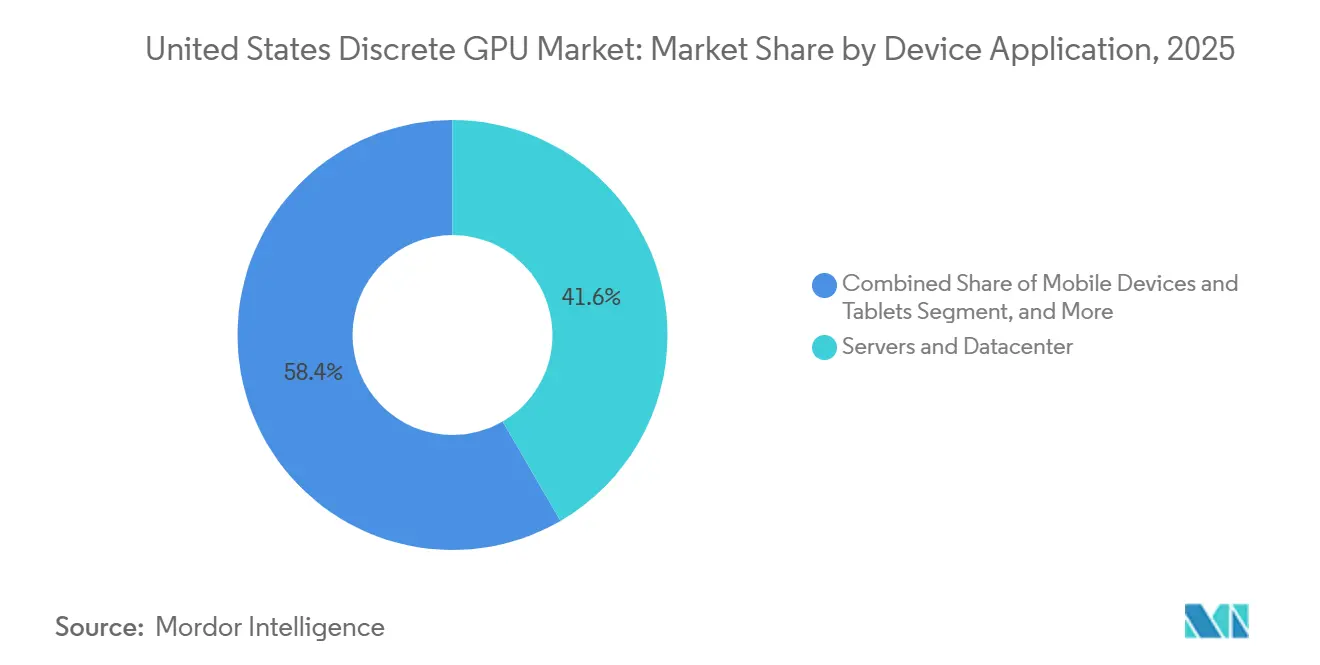

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年に41.62%の収益シェアでリードし、同セグメントは2026年から2031年にかけて17.95%のCAGRで成長すると予測されています。

- メモリタイプ別では、GDDRベース製品が2025年に米国ディスクリートGPU市場シェアの69.47%を占め、HBMデバイスは2031年まで17.85%のCAGRで拡大する見込みです。

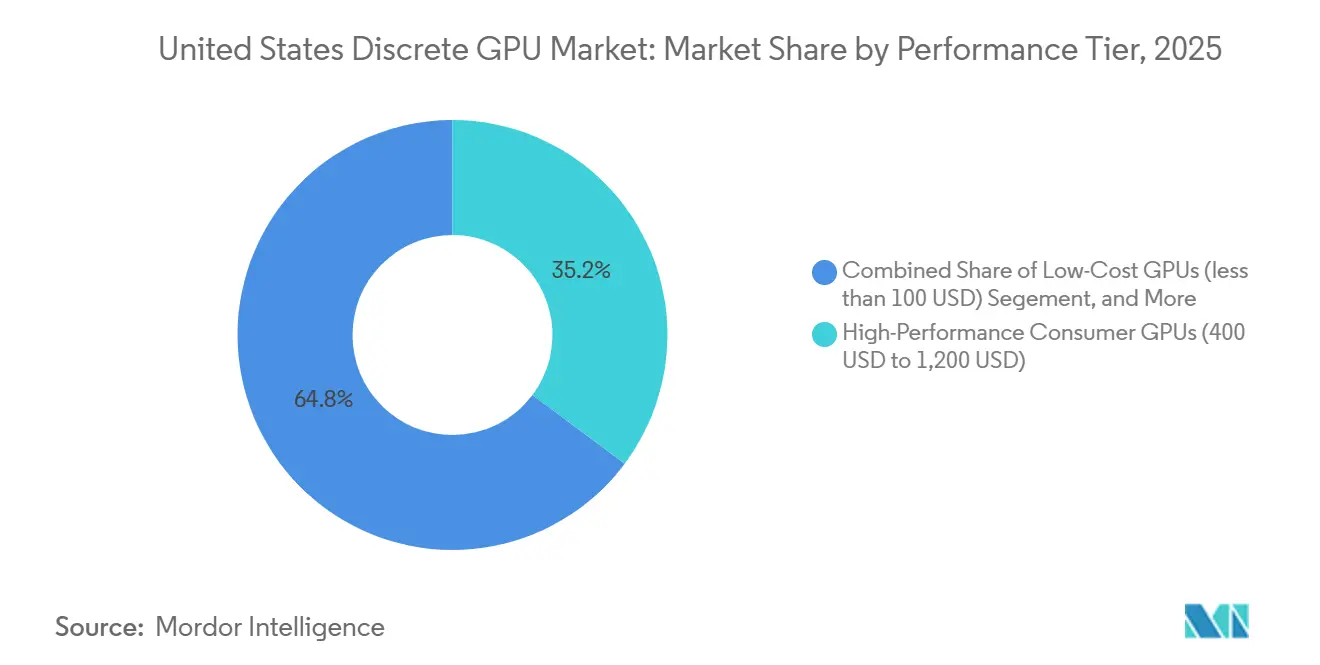

- パフォーマンスティア別では、高性能コンシューマーGPUが2025年に米国ディスクリートGPU市場規模の35.22%のシェアを占め、1,200米ドル以上のアクセラレーターは2026年から2031年にかけて17.81%のCAGRで成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ディスクリートGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセンターにおけるAIおよび機械学習ワークロードの普及 | +6.2% | 全国規模、ノーザンバージニア、シリコンバレー、ダラス・フォートワースに集中 | 中期(2~4年) |

| 国内GPU生産を促進するCHIPS法補助金 | +3.8% | 全国規模、アリゾナ州、オハイオ州、ニューヨーク州での早期果 | 長期(4年以上) |

| 米国全土におけるクラウドゲーミングインフラの拡大 | +2.1% | 全国規模、光ファイバー普及率80%以上の都市部 | 短期(2年以内) |

| 高解像度ゲーミングおよびeスポーツモニター採用の増加 | +1.9% | 全国規模、大都市圏の若年層 | 短期(2年以内) |

| メディアおよびエンターテインメントワークフローにおけるコンテンツ制作需要の加速 | +1.7% | 全国規模、ロサンゼルス、ニューヨーク、アトランタに集中 | 中期(2~4年) |

| 先進運転支援システム向けディスクリートGPUの自動車OEM採用 | +1.5% | 全国規模、デトロイトおよびシリコンバレーの自動車クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターにおけるAIおよび機械学習ワークロードの普及

ハイパースケーラーは、持続的なコンピューティング可用性を要求する大規模言語モデル推論に牽引され、断続的なリフレッシュサイクルから継続的なフリート拡張へと移行しています。OpenAIは6GWのデータセンター容量に相当するAMD Instinct MI400アクセラレーターについて複数年契約を締結し、Metaは2026年初頭に同規模の6ギガワットをコミットしました。[1]AMD Inc.、「AMDとMetaがAIパートナーシップを拡大」、amd.com 記録的な建設にもかかわらず、2026年までに計画されている米国データセンター容量のうち、確定的な電力系統接続を確保しているのはわずか23%であり、調達基準をワットあたりパフォーマンスへと傾けています。NVIDIAのRubinプラットフォームは、液冷および動的電圧スケーリングによってアイドル時消費電力を40%削減することでこれに対応しています。[2]NVIDIA Corporation、「NVIDIAがRubinプラットフォームを発表」、nvidia.com推論において300ワット未満のTDPを実証するベンダーは、電力網の制約が強まる中で不均衡に大きな割り当てを獲得する可能性があります。

国内GPU生産を促進するCHIPS法補助金

連邦インセンティブが生産マップを再形成しています。Intelへの78億6,000万米ドルの助成金は、2027年に18オングストロームプロセス能力を稼働させる4つの先端ファブに資金を提供します。[4]Intel Corporation、「IntelがCHIPS法資金を受領」、commerce.gov 66億米ドルの支援を受けたTSMCのアリゾナ複合施設は、6つのファブと先端CoWoSパッケージングを追加し、HBMスタックの国内統合を可能にします。[3]TSMC Ltd.、「TSMCアリゾナ進捗アップデート」、tsmc.com 設計、ファブ、パッケージングの近接性により、テープアウトから量産までのタイムラインが18ヶ月から12ヶ月未満に短縮されると予測されています。ニューヨーク州でのMicronの計画HBM施設は供給をさらに多様化し、海外メモリプロバイダーへの依存を軽減します。

米国全土におけるクラウドゲーミングインフラの拡大

クラウドゲーミングは2025年に主要都市圏で20ミリ秒のレイテンシー閾値を突破し、競技eスポーツのユースケースを解放しました。Boosteroidはその年に国内サーバー数を40%増加させ、15の新都市にNVIDIA RTX 4080インスタンスを展開しました。MicrosoftはXbox Cloud Gamingを主流のスマートテレビに組み込み、従来のコンソールアップグレードサイクルを置き換えました。各RTX 6000 Adaは最大8つの同時1080pゲームストリームを提供し、個別のハードウェア販売に代わるマルチテナントGPU時間を提供しています。この転換により、コンシューマーGPUのロードマップはデータセンターSKU向けに従来予約されていた仮想化機能を追加することを余儀なくされています。

高解像度ゲーミングおよびeスポーツモニター採用の増加

米国のeスポーツ会場は2025年に240Hz、4Kディスプレイにアップグレードし、競技フランチャイズにおけるGPUヘッドルーム要件を引き上げました。NVIDIAのReflexレイテンシースイートとAMDのAnti-Lag+機能は、これらの高リフレッシュレートモニターで知覚可能な優位性をもたらし、1440pで毎秒300フレームを維持できるGPUへの需要を触媒しました。モニターOEMは2025年に国内で600万枚以上の4K 240Hzパネルを出荷し、前年比2倍となり、ディスプレイのアップグレードがGPU購入を促進する好循環を強化しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端ノード製造能力に対するサプライチェーンの脆弱性 | -2.8% | 全国規模、TSMCの台湾およびサムスンの韓国に依存 | 中期(2~4年) |

| データセンターにおけるハイエンドGPUの増大するエネルギー消費への懸念 | -2.3% | 全国規模、カリフォルニア州、テキサス州、バージニア州の電力網制約地域で深刻 | 短期(2年以内) |

| エントリーレベルPCにおける統合GPUによるカニバリゼーション | -1.6% | 全国規模、コンシューマーおよび教育セグメント | 中期(2~4年) |

| 中国ファウンドリーとの協力を制限する地政学的輸出規制 | -1.2% | 全国規模、サプライチェーン分断による間接的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端ノード製造能力に対するサプライチェーンの脆弱性

TSMCとサムスンは世界の7ナノメートル未満の製造能力の90%以上を支配しており、両社とも2026年まで稼働率がほぼ満杯の状態で稼働しています。NVIDIAのBlackwell GPUは、AppleのAシリーズプロセッサにも使用されているTSMCの4nmプロセスとCoWoS-Lパッケージングに依存しており、GPUウェーハのリードタイムを長期化させています。AMDのMI400はTSMC 3nmを使用していますが、2026年後半まで数量が制限されています。Intelの18オングストロームノードは将来的なヘッジを提供しますが、歩留まりはまだ実証されていません。限られたファウンドリーのヘッドルームは、複数年のウェーハ契約を持つ既存企業を強化する一方、新規参入者を制約しています。

データセンターにおけるハイエンドGPUの増大するエネルギー消費への懸念

データセンターのGPU電力消費は2027年までに300TWh超に達すると予測されており、これは中規模国の使用量に匹敵します。NVIDIA H100は負荷時に700Wを消費し、AMD MI300Xは750Wを超えます。Microsoftの2026年サステナビリティレポートは、AIインフラに起因するスコープ2排出量が前年比35%増加したことを明らかにしました。北カリフォルニアや北バージニアなど電力が逼迫した地域のオペレーターは、ワットあたりパフォーマンスでGPU入札を評価するようになっています。IntelのGaudi 3はH100比で推論消費電力を50%削減することを約束し、ピークスループットよりも総所有コストを重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスアプリケーション別:データセンターがコンシューマーセグメントを凌駕

サーバーおよびデータセンターアクセラレーターは、ゲーマー中心の需要からAI推論クラスターへの転換を反映し、2025年に米国ディスクリートGPU市場における出荷量の41.62%を占めました。このセグメントに帰属する米国ディスクリートGPU市場規模は、ハイパースケーラーが複数年ロードマップの下で数百万台の追加アクセラレーターを展開するにつれてさらに拡大する見込みです。かつて数量の基盤であったPCおよびワークステーションは、統合GPUの進歩と長期化する交換サイクルに圧迫され、現在は約30%にとどまっています。ゲーミングコンソールはニッチなままですが、NVIDIA DRIVE Thorなどの自動車ADAS設計は新たな高ASPの需要を生み出しています。

残りのユニット数量は、モバイル、組み込みビジョン、エッジサーバーに分散しており、それぞれが特化したSKUを消費しています。小売分析、スマートファクトリー、医療画像処理におけるエッジ推論ゲートウェイは、初期段階なら重要な機会を示しています。ハイパースケーラーの持続的な需要を考えると、データセンター需要は循環的ではなく世俗的なものとなっており、2028年以前に米国ディスクリートGPU市場収益の50%を超える位置にセグメントを置いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

メモリタイプ別:供給逼迫にもかかわらずHBMがシェアを拡大

GDDR製品は、ゲーマーおよびメインストリームクリエーターにとってギガバイトあたりのコストが依然として最重要であるため、2025年に69.47%のシェアを維持しました。しかしHBMデバイスは、帯域幅を大量に消費するAIトレーニングワークロードに牽引され、2031年まで17.85%のペースで拡大しています。NVIDIAのBlackwellおよびRubinファミリーはHBM4総供給量の60%以上を吸収し、データセンター顧客を割り当てキューの先頭に置いています。HBMベースアクセラレーターの米国ディスクリートGPU市場シェア貢献は、出荷シェアがユニットパリティをはるかに下回るにもかかわらず、2030年までに40%に近づく見込みです。

GDDR7は中間的な選択肢を提供します:RTX 5090は28Gbpsで動作する32GBを統合し、1.5TB/sをHBM3Eの約3分の1のコストで供給し、価格に敏感なワークステーション向けのブリッジ製品を生み出しています。サプライヤーはマスマーケットSKUに対応するためGDDR6/GDDR7を大量に維持しながら、突出した粗利益をもたらすHBMラインに設備投資を向けています。

パフォーマンスティア別:プレミアムセグメントが収益成長を牽引

高性能コンシューマーGPU(400~1,200米ドル)は、4Kのeスポーツとクリエーターワークフローによりブーストされ、2025年に35.22%のシェアを獲得しました。しかし1,200米ドル以上のアクセラレーター(主にデータセンターボード)は17.81%のCAGRでより速く拡大しており、バーベル型の収益モデルを促進しています。これらのプレミアムアクセラレーターに割り当てられた米国ディスクリートGPU市場規模は、企業が密度とソフトウェアの成熟度のために高いASPを受け入れるにつれて、メインストリームの成長を凌駕するでしょう。

エントリーレベルのディスクリートボードは、Intel Panther LakeおよびAMD Ryzenモバイルチップ内の先進統合GPUによるカニバリゼーションに直面しています。NVIDIAは2025年後半にRTX 4050の生産を停止し、AMDは150米ドル未満のプロジェクトから撤退し、代わりに高マージンのデータセンターSKUおよびプロフェッショナルGPUにリソースを集中させることを選択しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

地域需要はノーザンバージニア、シリコンバレー、ダラス・フォートワースのデータセンターコリドーを中心にクラスター化しており、これらの地域が新規GPU割り当ての大部分を吸収しています。これらのゾーンにある50以上の大規模キャンパスが、2027年末までに稼働予定の少なくとも100MWのアクセラレーターラック向けに容量を確保しました。オハイオ州とアリゾナ州の中西部製造拠点は、CHIPS法が資金提供するファブにより二次的なハブとして台頭しており、地元のツールチェーンサプライヤーやサブコントラクターの共同立地を促進しています。

コンシューマー側では、ロサンゼルス、ニューヨーク、シアトルなど光ファイバー普及率が80%を超える沿岸大都市圏が、プレミアムデスクトップおよびモニターのアタッチレートを支配しています。南部の州は、低い電力料金と強いeスポーツ文化に牽引され、コンソールGPUの成長が速いことを示しています。自動車GPU搭載はデトロイトとシリコンバレーに集中しており、OEM設計センターおよび自動運転車テストサイトに追随しています。

全体として、連邦補助金による製造の広範な普及は2028年までに地域供給を均等化し、国内OEMの輸送コストを削減しリードタイムを短縮すると期待されています。しかし、電力価格の格差と電力網の飽和により、電力が豊富な州がデータセンター展開の最前線に立ち続け、設置済みGPUベースの地域的不均衡を強化しています。

競争環境

NVIDIAは独占的なCUDAツーリングとファーストムーバーのHBM統合により、米国データセンターアクセラレーターで80%の強固な地位を維持しています。同社のRubinロードマップは、アイドル電力を削減する液冷対応ボードとHBM4を組み合わせることでこの優位性を拡大しており、これは契約入札においてますます重要な指標となっています。AMDはROCm 7.2の自動CUDA-HIP変換で対抗し、移行オーバーヘッドを60%削減していますが、エンタープライズ開発者間では依然として慣性に直面しています。Intelは垂直統合を活用しており、2025年12月のNVIDIAとの合意によりNVLinkを搭載したx86 CPUが実現し、Intel Foundry Servicesはボード設計がNVIDIAの管理下に留まる場合でも先端パッケージングを収益化できるようになっています。

チャレンジャーアーキテクチャは効率性を重視しています。TenstorrentのBlackholeインフェレンスチップはH100比でワットあたりパフォーマンスが10倍と主張し、電力網が制約されたハイパースケーラーに訴求しています。GraphcoreはソフトバンクによるM&A後にスパース推論にIPUを再集中させ、Cerebrasのウェーハスケールエンジンはメモリバウンドのサイエンティフィックコードでリーダーシップを達成しています。調達基準がエネルギーとソフトウェアポータビリティに広がるにつれ、既存企業は純粋な性能を超えた堀を守らなければなりません。

2026年1月に発行された輸出規制は、制限されたH200およびMI325Xの数量を国内クラウドに向け、意図せずNVIDIAの米国シェアを強化しながらグローバル展開を制約しています。同時に、HBM供給の逼迫によりメモリベンダーは長期価格の引き上げを交渉する力を持ち、サプライチェーン上流へと交渉力が移行しています。

米国ディスクリートGPU産業リーダー

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Qualcomm Technologies Inc.

Tenstorrent Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NVIDIAとIntelは、IntelのFoverosおよびEMIBパッケージングを使用してNVLinkおよびRTXチップレットを搭載したx86 CPUを共同開発するための50億米ドルの協業を最終決定しました。

- 2026年1月:米国商務省産業安全保障局は、NVIDIA H200およびAMD MI325Xに対してケースバイケースの輸出審査を導入し、出荷量を従来の50%に制限し、懸念対象の仕向地に25%の関税を課しました。

- 2026年1月:NVIDIAはHBM4と統合液冷を搭載したRubinプラットフォームを発表し、H100比で推論スループットが2倍になると主張しました。

米国ディスクリートGPU市場レポートの範囲

ディスクリートGPU(ディスクリートグラフィックスプロセッシングユニット)とは、グラフィックスレンダリングおよび並列計算タスクを処理するために専用設計されたハードウェアコンポーネントであり、専用のビデオメモリ(VRAM)と電源回路を備え、中央処理装置(CPU)から独立して動作します。

米国ディスクリートGPU市場レポートは、デバイスアプリケーション別(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレーター、ゲーミングコンソールおよびハンドヘルド、自動車/ADAS、その他の組み込みおよびエッジデバイス)、メモリタイプ別(GDDRベースGPU、HBMベースGPU)、パフォーマンスティア別(低コストGPU、メインストリームGPU、高性能コンシューマーGPU、データセンター/AIアクセラレーターGPU)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲーミングコンソールおよびハンドヘルド |

| 自動車/ADAS |

| その他の組み込みおよびエッジデバイス |

| GDDRベースGPU |

| HBMベースGPU |

| 低コストGPU(100米ドル未満) |

| メインストリームGPU(100米ドル~400米ドル) |

| 高性能コンシューマーGPU(400米ドル~1,200米ドル) |

| データセンター/AIアクセラレーターGPU(1,200米ドル超) |

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット |

| PCおよびワークステーション | |

| サーバーおよびデータセンターアクセラレーター | |

| ゲーミングコンソールおよびハンドヘルド | |

| 自動車/ADAS | |

| その他の組み込みおよびエッジデバイス | |

| メモリタイプ別 | GDDRベースGPU |

| HBMベースGPU | |

| パフォーマンスティア別 | 低コストGPU(100米ドル未満) |

| メインストリームGPU(100米ドル~400米ドル) | |

| 高性能コンシューマーGPU(400米ドル~1,200米ドル) | |

| データセンター/AIアクセラレーターGPU(1,200米ドル超) |

レポートで回答されている主要な質問

2026年における米国ディスクリートGPU市場の規模はどのくらいですか?

米国ディスクリートGPU市場は2026年に190億9,000万米ドルと推定され、2031年までに422億米ドルに達する軌道にあります。

最も急速に拡大しているアプリケーションセグメントはどれですか?

サーバーおよびデータセンターアクセラレーターは、2026年から2031年にかけて17.95%のCAGRで成長すると予測されています。

GDDRに対してシェアを拡大しているメモリ技術は何ですか?

HBMベースGPUは、AIワークロードが超高帯域幅を要求するため、17.85%のCAGRで増加しています。

データセンターアクセラレーターにおけるリーダーシップポジションを保持しているのはどこですか?

NVIDIAはCUDAエコシステムのロックインにより、米国データセンターアクセラレーター出荷量の80%以上を支配しています。

最終更新日: