中国ディスクリートGPU市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

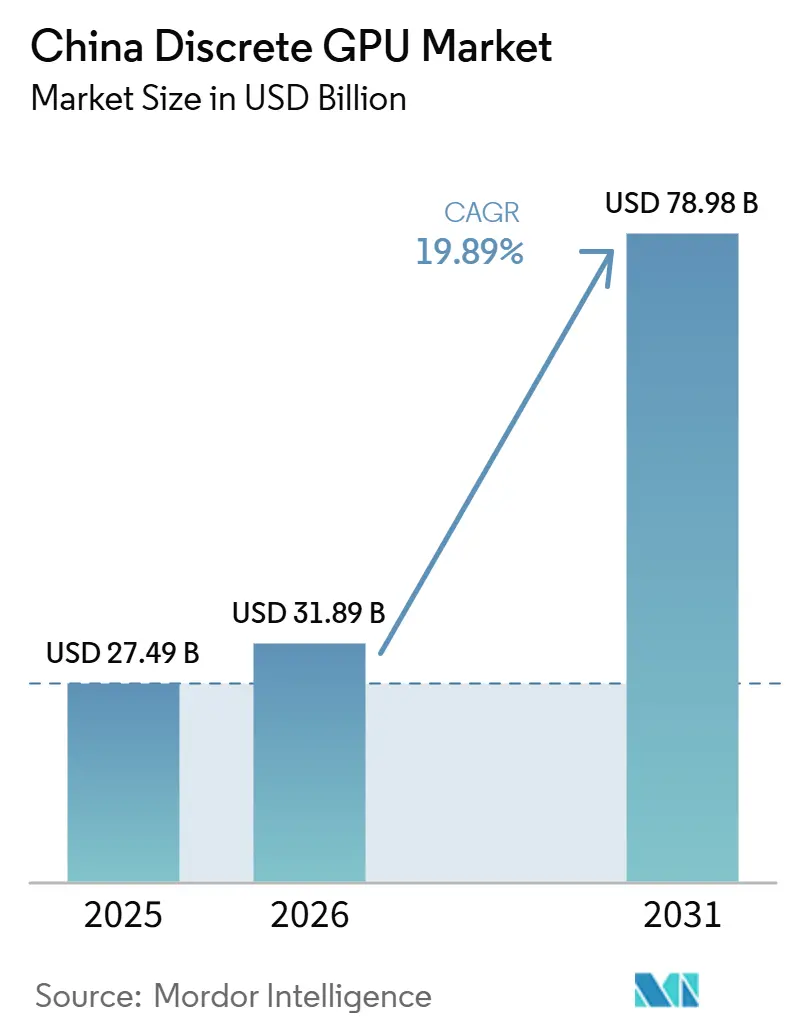

| 基準年の市場規模 (2025) | 27.49 十億米ドル |

| 市場規模 (2026) | 31.89 十億米ドル |

| 市場規模 (2031) | 78.98 十億米ドル |

| 成長率 (2026 - 2031) | 19.89% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ディスクリートGPU市場分析

中国ディスクリートGPU市場規模は、2025年の274億9,000万USDおよび2026年の318億9,000万USDから、2031年には789億8,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR19.89%を記録すると予測されます。需要はコンシューマー向けゲーミングカードから、大規模言語モデルのトレーニング、クラウドベースの推論、および自動車自律走行プラットフォームを支えるデータセンターアクセラレーターへとシフトしています。国内ハイパースケーラーは複数年にわたる供給契約を締結し、自動車メーカーは電気自動車のコンピュートスタックに高スループットのグラフィックスシリコンを追加しており、地方政府は製造能力に補助金を投じています。これらすべてがユニット数量と平均販売価格を押し上げています。市場は同時に、パフォーマンス上限を制限し注文を準拠した中位クラス製品へと誘導する米国輸出規制にも対処しており、この動向が国内ファブレス設計企業の急速なイノベーションを促進しています。メモリアーキテクチャも変革期にあり、トレーニングワークロードが3TB s⁻¹を超える帯域幅密度を要求するなか、高帯域幅メモリが従来のGDDR構成に対して優位性を高めています。これらの要因が総合的に、コスト・電力・コンプライアンス要件のバランスを取りながら進化するソフトウェアエコシステムを支援できるサプライヤーにとって、強固な収益見通しを支えています。

主要レポートのポイント

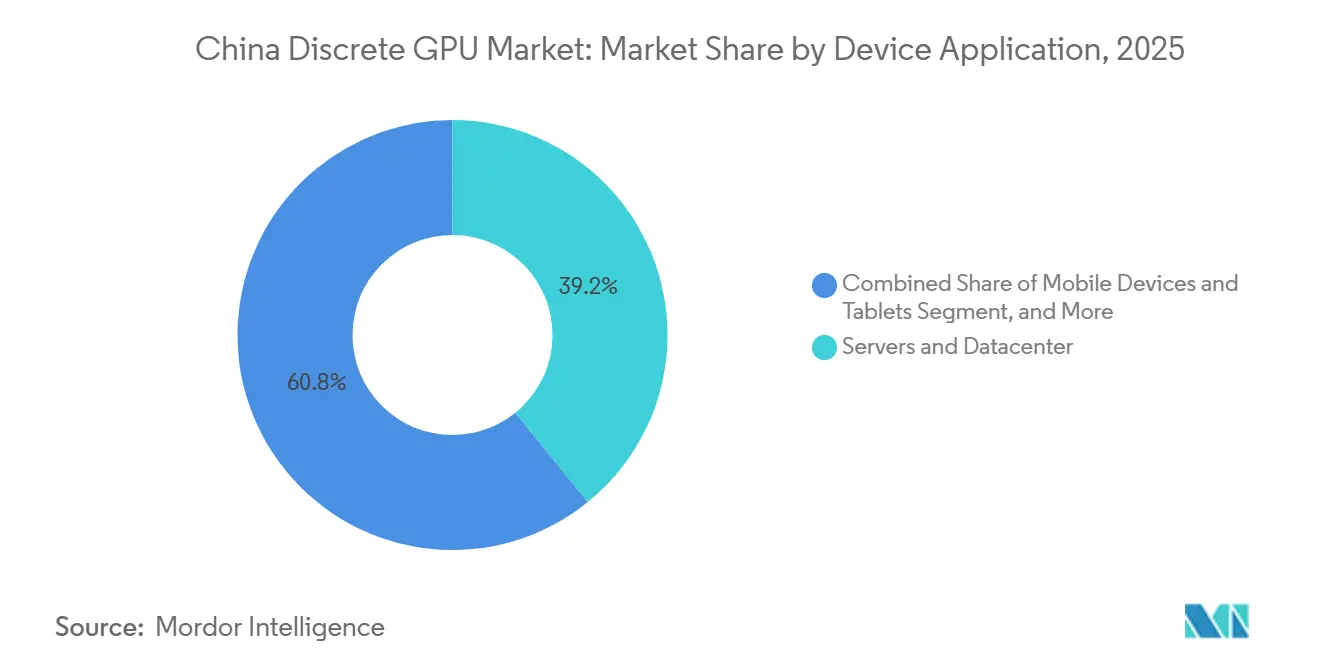

- デバイスアプリケーション別では、サーバーおよびデータセンターアクセラレーターが2025年の中国ディスクリートGPU市場シェアの39.17%を占め、2031年にかけてCAGR20.53%で拡大しています。

- メモリタイプ別では、GDDRベースボードが2025年の中国ディスクリートGPU市場シェアの68.48%をリードし、HBM搭載製品は2031年にかけてCAGR20.98%で成長すると予測されています。

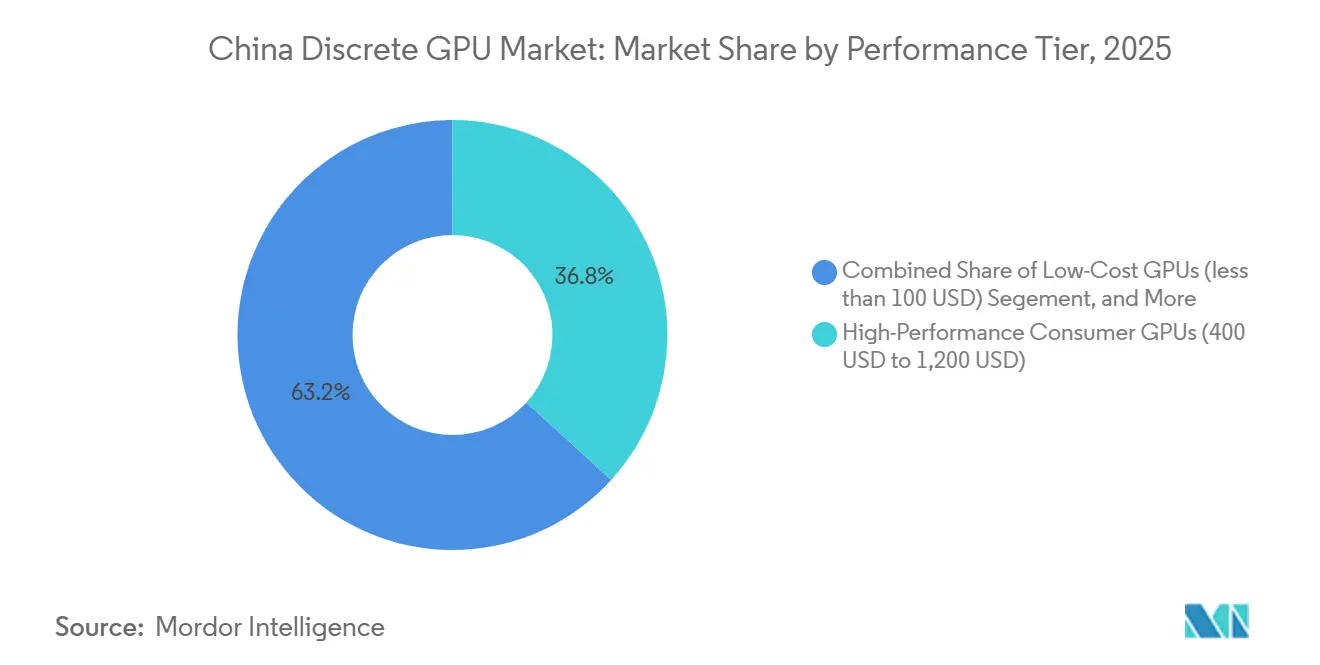

- パフォーマンスティア別では、高性能コンシューマーカードが2025年の中国ディスクリートGPU市場規模の36.77%を占め、1,200USD超のデータセンターGPUが2031年にかけて最速のCAGR20.74%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国ディスクリートGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国ハイパースケールデータセンターにおけるAIトレーニングおよび推論ワークロードの急増する需要 | +6.8% | 北京、上海、深圳、杭州 | 中期(2~4年) |

| 国内半導体自立およびGPUイノベーションに対する政府インセンティブ | +4.5% | 全国 | 長期(4年以上) |

| 中国におけるPCゲーミングおよびeスポーツエコシステムの継続的成長 | +3.2% | 全国の第1層および第2層都市 | 長期(4年以上) |

| 自動車ADASおよび自律走行プラットフォームにおけるディスクリートGPUの急速な採用 | +2.9% | 上海、広州、深圳 | 中期(2~4年) |

| 中小企業AIワークロードを対象とした国内クラウドベースGPUサービスプロバイダーからの需要増加 | +1.7% | 長江デルタおよび珠江デルタ | 短期(2年以内) |

| 中古GPU輸出の拡大による国内アップグレードサイクルの創出と価格正常化 | +0.9% | 深圳エレクトロニクスクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国ハイパースケールデータセンターにおけるAIトレーニングおよび推論ワークロードの急増する需要

ハイパースケールオペレーターはGPU調達を設備投資の最優先事項に位置付けています。アリババクラウドは2025年度に530億USDを支出し、国内サーバーホール全体に10万台以上のアクセラレーターを展開しました。バイトダンスは同年、Doubao基盤モデルのトレーニングに230億USDを充当し、この取り組みにはH100クラスのチップが約5万枚必要でした。テンセントはAI関連の設備投資を倍増させ、Hunyuanモデル向けに新たなGPUクラスターを展開しました。バイドゥのErnie 4.0スタックは約2万枚のディスクリートGPUを搭載してオンラインとなり、OpenAIに匹敵するパフォーマンスを実現しました。これらの展開は複数年の供給契約に基づいており、需要の循環性を抑制するとともに、輸出規制リスクを軽減するためにローカルベンダーとのシリコン・ソフトウェア共同設計を促進しています。

国内半導体自立およびGPUイノベーションに対する政府インセンティブ

中国の国家集積回路産業投資ファンド第3フェーズは2024年に3,440億人民元(470億USD)を拠出し、GPU開発を戦略的領域として明示的に列挙しました。[2]工業情報化部、「集積回路産業発展目標2025-2030」、miit.gov.cn同年の国務院指令は、2027年までに政府および国有企業のIT調達の半分を国産半導体から調達することを義務付け、国産グラフィックスプロセッサーへの確実な需要を創出しています。[1]中華人民共和国国務院、「政府による国産半導体調達に関するガイダンス」、gov.cn上海は2025年にGPUスタートアップへの直接補助金として20億人民元(2億8,000万USD)を提供し、このモデルは深圳および武漢市によって踏襲されました。工業情報化部は2030年までに半導体自給率80%という目標を設定し、財政資源をロードマップのマイルストーンとさらに整合させています。人材インセンティブにより3,500人以上のエンジニアが海外ポジションから帰国し、先進的なGPUアーキテクチャに必要な国内スキルプールが拡大しています。

中国におけるPCゲーミングおよびeスポーツエコシステムの継続的成長

PCゲーミングハードウェアの収益は、インストールベースが3億7,000万人のアクティブユーザーに成長するなか、2025年に143億USDに達しました。ゲーミングカフェは競技タイトルで毎秒240フレームの体験を提供するため、GeForce RTX 4070クラスのカードにリグを刷新しました。NVIDIAのRTX 4090Dはパフォーマンス上限を守するよう設計されながらも、1,599USDの価格で約120万ユニットを販売しました。国内ベンダーは400USD未満のブラケットを埋めており、Moore ThreadsのMTT S80がレノボおよびシャオミのデスクトップを通じて棚スペースを獲得しています。深圳の華強北地区の活発な中古市場が旧世代GPUの価格を抑制し、コスト重視のゲーマーのアップグレードサイクルを間接的に短縮しています。

自動車ADASおよび自律走行プラットフォームにおけるディスクリートGPUの急速な採用

電気自動車メーカーは、レベル3以上の自律走行を実現するために集中型コンピュートボックスにディスクリートGPUを搭載しています。リオートは254 TOPSと評価されたOrinクラスのアクセラレーターを統合したM100プラットフォームを使用した車両を15万台出荷しました。NIOのShenji NX9031は2025年3月に量産出力に達し、GPUコアとニューラルプロセッシングユニットを組み合わせて1,016 TOPSを達成し、168都市でのNavigate on Pilot Plusをサポートしています。XPengのTuringチップは7nmで製造され、2025年1月に量産車に搭載され、1台あたりのGPUコストを約40%削減します。BYDとNVIDIAは、プレミアムの仰望(Yangwang)および騰勢(Denza)ラインにディスクリートGPUを展開することに合意し、2027年までに年間50万ユニットを目指しています。これらの取り組みは、50ワットの熱エンベロープ内での低消費電力AI推論とISO 26262準拠に焦点を当てたエコシステムを生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 最先端GPU IPおよびHBMメモリへのアクセスを制限する米国輸出規制 | −4.3% | 全国 | 中期(2~4年) |

| 国内GPU採用を妨げるCUDA代替ソフトウェアエコシステムの断片化 | −2.8% | 全国 | 長期(4年以上) |

| 部品表コストを引き上げるグローバル半導体サプライチェーンの制約 | −2.1% | 全国 | 短期(2年以内) |

| 第2層中国データセンターにおける冷却および電力インフラの制限 | −1.6% | 第2層および第3層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最先端GPU IPおよびHBMメモリへのアクセスを制限する米国輸出規制

2025年1月の米国輸出規制の改定により、中国向けGPUの双方向転送レートおよび浮動小数点スループットを制限するパフォーマンス上限が導入されました。NVIDIAはH20、L20、L2バリアントで対応し、H100と比較してトレーニングスループットが約3分の1低いものの、2025年のデータセンター収益の15%を依然として占めました。[3]NVIDIA Corporation、「H20およびL2製品概要」、nvidia.comAMDのMI308は長期にわたるライセンスプロセスを経て、2025年第3四半期まで広範な提供が遅延しました。米国がSKハイニックスおよびマイクロンにHBM3輸出の縮小を促した後、供給圧力が強まり、中国の購入者への割り当てが約40%削減されました。国内企業はGDDR6Xベースのチップレットレイアウトを暫定策として実験していますが、これらの代替品はより高い消費電力と冷却オーバーヘッドを伴います。

国内GPU採用を妨げるCUDA代替ソフトウェアエコシステムの断片化

堅固なハードウェアロードマップには同様に成熟したソフトウェアが必要ですが、CUDAの国内代替品は依然として孤立した状態にあります。Moore ThreadsのMUSA、HygonのROCm互換フォーク、およびCambriconの独自ツールチェーンはそれぞれ異なるオペレーターライブラリをサポートしており、企業は新たな展開ごとにコードベースをリファクタリングすることを余儀なくされています。クラウドサービスプロバイダーを対象とした調査では、本番ワークロードの移植により総所有コストが最大30%増加することが示されています。オープンソースグループはクロスコンパイラーに取り組んでいますが、進捗は不均一です。断片化が続く限り、一部のAI開発者は国内アクセラレーターへの移行よりも、パフォーマンスは低くても使い慣れたNVIDIAボードを好む傾向があり、ローカルサプライヤーの短期的な出荷成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスアプリケーション別:データセンターアクセラレーターがリーダーシップを維持

サーバーおよびデータセンターアクセラレーターは、中国ディスクリートGPU市場における2025年収益の39.17%を占め、純粋なコンシューマーグラフィックスボードからの構造的シフトを裏付けています。このセグメントは、アリババクラウド、テンセント、バイトダンス、バイドゥによる複数年の容量予約から恩恵を受けており、各社は現在合計30万台を超えるAIアクセラレーターのフリートを拡大しています。この調達規律は四半期ごとの需要を安定させ、コンプライアンス規則を満たしながら競争力のある価格性能比を提供できるベンダーを支援しています。プロフェッショナルビジュアライゼーションおよびワークステーションカードはデータセンターシリコンに後れを取っていますが、コンテンツスタジオがビデオ編集や建築レンダリングにおいて生成AIを採用するなか、クリエイティブワークフローを収益化し、2025年合計の12%を獲得しています。

ゲーミングPCおよびワークステーションカテゴリーはボリューム面では依然として大きいものの、平均販売価格が横ばいになるにつれて収益シェアは鈍化しています。ゲーミングカフェや家庭用愛好家は、eスポーツクラスのフレームレートを400USD未満の価格帯で提供する低価格帯の国産GPUに助けられながら、リグの刷新を続けています。自動車向けGPUは小さなベースから出発しているものの、急速な成長軌道にあります。リオート、NIO、XPengが集中型コンピュートボックスをメインストリームトリムに搭載するにつれ、年間出荷台数は2027年までに200万台を超えると予測されています。産業用ビジョンや小売分析をカバーするエッジデバイスは、クラウドオフロードを抑制してオンプレミス推論需要を高めるデータローカライゼーション政策に支持された、新興ながら有望なスライスを形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

メモリタイプ別:HBMがトレーニングワークロードで勢いを増す

GDDR搭載ボードは2025年の出荷台数の68.48%を占め、コスト1ギガバイト当たりの価格が依然として部品表の計算を左右するゲーミングおよびメインストリームデータセンター展開に根ざした従来の優位性を維持しています。しかし、HBMベースのアクセラレーターはすでに最高ASP帯を支配しており、2031年にかけてCAGR20.98%で拡大すると予測され、中国ディスクリートGPU市場規模におけるシェアを拡大しています。NVIDIAのH20とAMDのMI308はいずれも積層メモリスタックを採用し、厳格な電力予算内で3TB s⁻¹を超える帯域幅上限に達しており、10,000USD超のトレーニングクラスターのデフォルトとしてHBMを強化しています。

サプライヤーは微妙なバランスを取ることを迫られています。SKハイニックスおよびマイクロンにHBM3輸出を制限するよう求める米国の圧力により、中国の需要はHBM2eを採用するサムスンへと向かっており、これは約20%低速です。その結果、ビレンとMoore ThreadsはHBM2eと高速GDDR6Xを組み合わせた混合メモリレイアウトを設計しています。一方、長江メモリテクノロジーズコーポレーションは国産HBM3容量の構築を急いでいますが、歩留まりの課題により意味のある量産は2027年まで遅延する可能性があります。それまでの間、コスト重視のセグメントはGDDR6Xをデフォルトとし続け、HBMが価値シェアを獲得する中でもその技術がボリュームリーダーシップを維持するのを助けるでしょう。

パフォーマンスティア別:プレミアムセグメントが収益成長を牽引

400USDから1,200USDの高性能コンシューマーカードは、eスポーツの成長とプレミアムラスタライゼーションを収益化するクリエイターワークロードに支えられ、2025年の中国ディスクリートGPU市場規模の36.77%を確保しました。1,200USD超のデータセンターGPUは、絶え間ないAIトレーニング需要を反映し、2031年にかけてCAGR20.74%で最も急速に拡大するティアを形成しています。100USDから400USDのメインストリームGPUはボリュームゲーミングとオフィス生産性に不可欠であり続けており、国内サプライヤーはエコシステム採用を促進するためにこの帯域で極的な値引きを行っています。

100USD未満の低コストGPUは、小売分析端末からスマートシティカメラまで、ネットワークエッジでの組み込み推論を支えています。価格競争は激しいものの、プライバシーコンプライアンスのためにオンプレミス処理を要求する地方のスマートシティ入札においてユニット成長は堅調です。プレミアムコンシューマーブラケットはゲーミング特化型とクリエイター最適化型のSKUに分裂しており、NVIDIAのRTX 4090Dは輸出規制によるスループット上限にもかかわらず1,599USDを維持しています。AMDのRadeon RX 7900 XTXは999USDの実勢価格と無制限のメモリ帯域幅でバリューギャップを埋め、そのスライスの約18%のシェアを獲得しています。国内の挑戦者はチップレットベースのコスト削減を活用して外国の既存企業を下回る価格を設定しており、低い浮動小数点精度を許容するコスト重視の推論ファームオペレーターを対象としたMoore ThreadsのMTT S4000(3,499USD)がその好例です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東部省は中国ディスクリートGPU市場の需要の中心地であり続けており、北京、上海、浙江、広東がハイパースケールデータセンターと自動車研究開発キャンパスの大部分を擁しています。これらの省はクラウド採用と富裕なゲーマー層に支えられ、2025年のユニット出荷台数の65%以上を消費しました。天津と河北を中心とする北部クラスターは、ローカライズされたAI推論を義務付ける国家支援のスマートシティパイロットを背景に二桁成長を遂げています。

湖北や湖南を含む中部中国は、沿岸部のサーバーホールの混雑を緩和するために、補助金付きの土地と電力料金を通じてGPUサプライヤーを誘致しています。これらの省はまた、運転支援モジュールにディスクリートGPUを統合する新興自動車工場を擁しており、地域の需要多様性を高めています。四川や重慶などの西部地域はボリュームリーダーに後れを取り続けていますが、ータセンターの運営コストを削減する再生可能エネルギーの豊富さから恩恵を受けており、総所有コストの低減を求めるクラウドサービスプロバイダーにとって魅力的な拡張ターゲットとなっています。

国内メーカーが中古ゲーミングGPUを東南アジア市場に輸出するにつれ、越境貿易フローは徐々に増加しており、国内のアップグレード枠を解放し、国内の再販価値を正常化しています。香港は、本土の税関通関前にコンプライアンスチェックを通過する必要があるプレミアムデータセンターアクセラレーターにとって重要な物流の中継地点であり続けています。これらの違いにもかかわらず、全体的なテーマは、伝統的なハブで土地・電力・冷却の制約が表面化するにつれて地理的分散が進んでいることを反映し、単一の省が圧倒的な中国ディスクリートGPU市場シェアを支配していないということです。

競争環境

中国ディスクリートGPU市場は中程度の集中度を示しており、2025年のデータセンター収益の約60%をNVIDIAとAMDが支配していますが、国家支援の国内参入者によって急速に希薄化されています。米国輸出規制はフラッグシップシリコンを制限し、中国の設計企業が積極的に競争できる中位価格帯を開放しています。Moore ThreadsはIPOで68億人民元(9億5,000万USD)を調達し、7nmのテープアウトと拡張されたソフトウェアツールキットに充当しています。ビレンテクノロジーは2026年2月に5nmへの移行とHBM3統合に資金を提供するため、35億人民元(4億9,000万USD)のシリーズC資本を調達しました。

戦略的焦点は、純粋なコンピュートからシリコン、開発フレームワーク、クラウドプロビジョニングを融合したターンキープラットフォームへとシフトしています。ファーウェイのAscendエコシステムは現在バイドゥとテンセントのトレーニングクラスターを支えており、垂直統合がCUDAロックインを回避する道を提供することを証明しています。CambriconのSiyuan 370は推論ワークロードを直接狙っており、コンピュート集約型とレイテンシー重視のユースケース間のセグメンテーションを強調しています。特許開示によると、ビレンは2025年にチップレット相互接続を最適化する127件のGPU関連発明を出願しており、HBMの供給リスクに対するヘッジとなっています。

政策はシェア再分配の中心にあります。公共部門ITの50%国内調達義務により、2027年までに年間約40億USDのGPU支出が国内サプライヤーに向けられます。外国の既存企業は戦略的顧客を維持するために合弁事業と技術移転定を通じて対抗しています。例えば、NVIDIAは一部のハイパースケーラーへの限定的なH200派生品の出荷について条件付き承認を取得しました。このハイブリッドな共存は、国内ブランドが政府および自動車アカウントで繁栄する一方、NVIDIAとAMDが成熟したCUDAワークフローに依存する多国籍クラウドテナントの間でプレゼンスを維持するという二速市場を生み出しています。

中国ディスクリートGPU産業リーダー

NVIDIA Corporation

Huawei Technologies Co. Ltd.(HiSilicon、Ascend)

Advanced Micro Devices Inc.

Intel Corporation

Biren Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Moore Threadsはアリババクラウドと戦略的提携を締結し、eコマースレコメンデーションエンジンを対象とした推論アクセラレーターを共同開発。タオバオおよびTmallワークロードにおけるレイテンシーを40%削減することを目標としています。

- 2026年2月:ビレンテクノロジーは、5nm GPU研究開発およびHBM3統合に資金を提供するため、中国改革控股(チャイナリフォームホールディングス)が主導するシリーズCファイナンシングで35億人民元(4億9,000万USD)を調達しました。

- 2026年1月:NVIDIAは米国商務省から、準拠した中国ハイパースケーラーへ年間最大1万台のH200派生GPUを出荷する条件付き承認を取得しました。

中国ディスクリートGPU市場レポートの範囲

ディスクリートGPU(ディスクリートグラフィックスプロセッシングユニット)とは、グラフィックスレンダリングおよび並列計算タスクを処理するために専用に設計されたハードウェアコンポーネントであり、専用のビデオメモリ(VRAM)と電力回路を備え、中央処理装置(CPU)から独立して動作します。

中国ディスクリートGPU市場レポートは、デバイスアプリケーション別(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレーター、ゲーミングコンソールおよびハンドヘルド、自動車/ADAS、その他の組み込みおよびエッジデバイス)、メモリタイプ別(GDDRベースGPU、HBMベースGPU)、パフォーマンスティア別(低コストGPU、メインストリームGPU、高性能コンシューマーGPU、データセンター/AIアクセラレーターGPU)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| モバイルデバイスおよびタブレット |

| PCおよびワークステーション |

| サーバーおよびデータセンターアクセラレーター |

| ゲーミングコンソールおよびハンドヘルド |

| 自動車/ADAS |

| その他の組み込みおよびエッジデバイス |

| GDDRベースGPU |

| HBMベースGPU |

| 低コストGPU(100USD未満) |

| メインストリームGPU(100USD~400USD) |

| 高性能コンシューマーGPU(400USD~1,200USD) |

| データセンター/AIアクセラレーターGPU(1,200USD超) |

| デバイスアプリケーション別 | モバイルデバイスおよびタブレット |

| PCおよびワークステーション | |

| サーバーおよびデータセンターアクセラレーター | |

| ゲーミングコンソールおよびハンドヘルド | |

| 自動車/ADAS | |

| その他の組み込みおよびエッジデバイス | |

| メモリタイプ別 | GDDRベースGPU |

| HBMベースGPU | |

| パフォーマンスティア別 | 低コストGPU(100USD未満) |

| メインストリームGPU(100USD~400USD) | |

| 高性能コンシューマーGPU(400USD~1,200USD) | |

| データセンター/AIアクセラレーターGPU(1,200USD超) |

レポートで回答されている主要な質問

2031年までに中国ディスクリートGPU市場はどの程度の規模になりますか?

中国ディスクリートGPU市場規模は2031年までに789億8,000万USDに達し、2026年からCAGR19.89%で成長すると予測されています。

現在最も多くの収益をもたらしているデバイスアプリケーションはどれですか?

サーバーおよびデータセンターアクセラレーターがハイパースケールAIトレーニング需要により2025年収益の39.17%をリードしています。

トレーニングクラスターで普及しているメモリ技術はどれですか?

AIワークロードが3TB s⁻¹を超える帯域幅を必要とするなか、高帯域幅メモリが2031年にかけてCAGR20.98%で進歩しています。

自動車メーカーはディスクリートGPUをどのように活用していますか?

リオート、NIO、XPengなどの電気自動車メーカーは、レベル3以上の自律走行を実現するために集中型コンピュートボックスにGPUを組み込んでおり、自動車向けGPUの年間出荷台数を2027年までに200万台に向けて押し上げています。

最終更新日: