ドイツデジタルトランスフォーメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

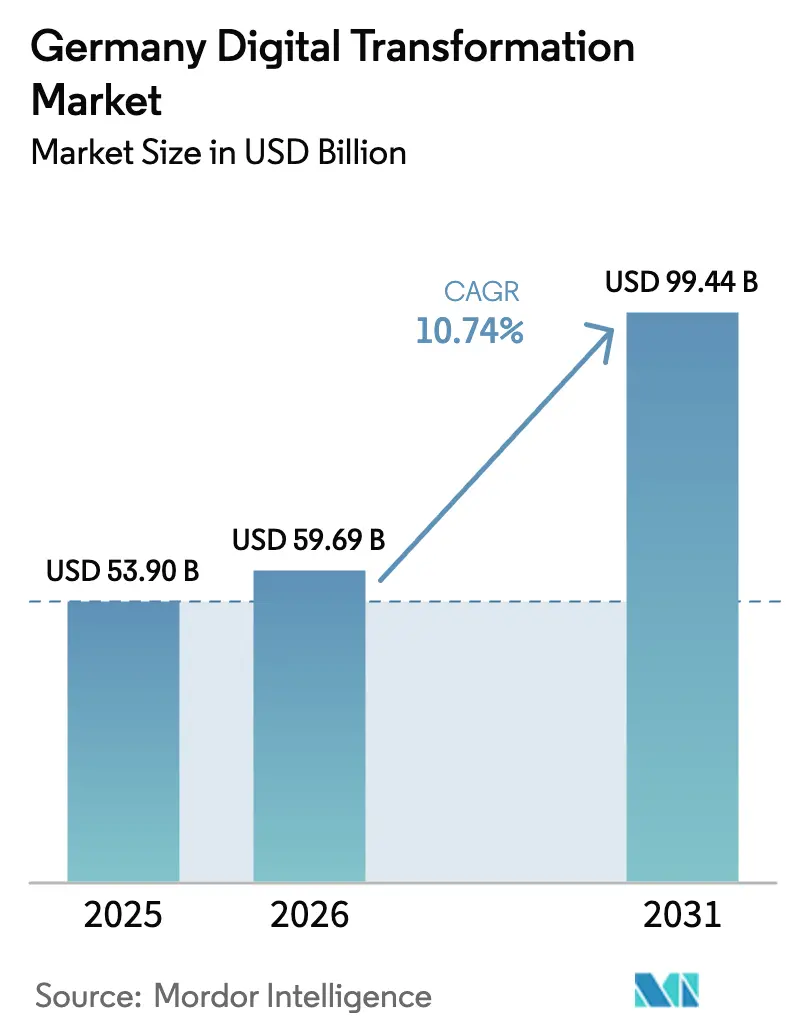

| 基準年の市場規模 (2025) | 53.90 十億米ドル |

| 市場規模 (2026) | 59.69 十億米ドル |

| 市場規模 (2031) | 99.44 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツデジタルトランスフォーメーション市場分析

ドイツデジタルトランスフォーメーション市場規模は2026年に596億9,000万米ドルと推定され、2025年の539億米ドルから成長し、2031年には994億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率10.74%で拡大します。この軌跡は、強固な産業基盤、広範なインダストリー4.0プログラム、およびManufacturing-Xなどの連邦政府支援イニシアチブに支えられ、同国がヨーロッパ最大のデジタルトランスフォーメーション市場としての地位を確固たるものにしています。[1]連邦経済・気候変動対策省、「Manufacturing-X助成プログラム」、bmwk.de 強力なソブリンクラウド投資、サイバーセキュリティ支出の増加、そしてほぼ全国的な5Gカバレッジが、高度なアナリティクス、産業用AI、エッジソリューションの拡大に向けた肥沃な環境を生み出しています。同時に、ドイツデジタルトランスフォーメーション市場はエネルギー価格の変動と慢性的な人材不足というプロジェクトの遅延要因に直面していますが、これらの課題は経営幹部調査では規制の複雑さより下位に位置付けられています。企業はハイブリッドクラウドアーキテクチャとローカルデータスペースプロジェクトを組み合わせることで、コンプライアンスを確保しながらデータ主導の生産性向上を実現しています。こうしたダイナミクスが相まって、スマートファクトリーの展開が自動車、機械、化学プラントへと深く浸透し、ヘルスケア、物流、公共機関が二桁の採用率曲線を描くよう促しています。

主要レポートのポイント

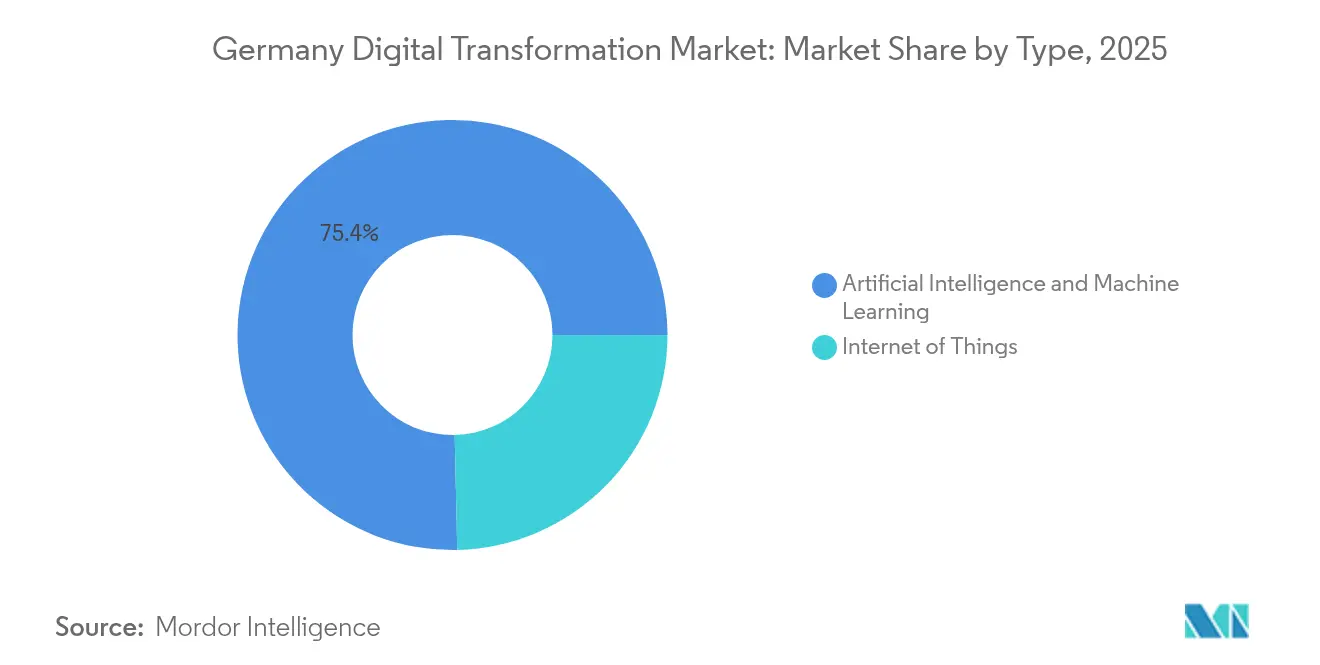

- 製品タイプ別では、IoTが2025年のドイツデジタルトランスフォーメーション市場シェアの24.65%を占め、AIおよび機械学習は2031年にかけて年平均成長率17.68%で拡大する見込みです。

- 展開モード別では、クラウド展開が2025年のドイツデジタルトランスフォーメーション市場シェアの66.40%を占め、2031年にかけて年平均成長率18.25%で拡大しています。

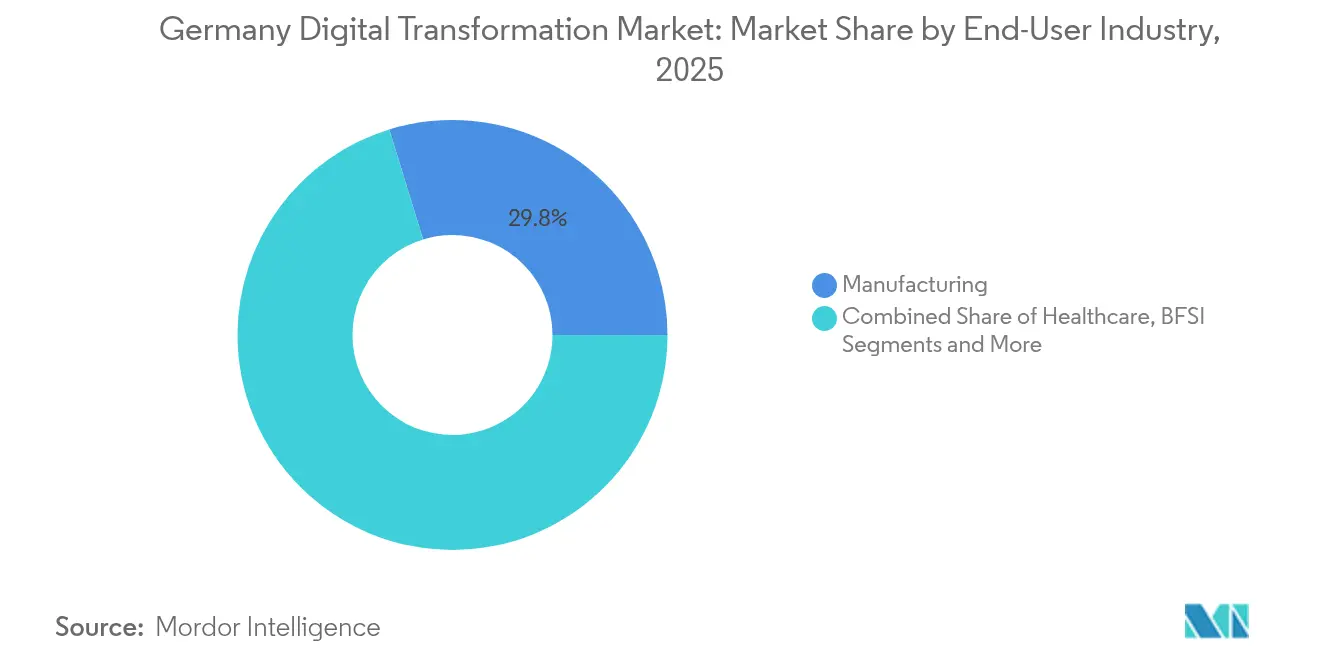

- エンドユーザー産業別では、製造業が2025年のドイツデジタルトランスフォーメーション市場規模の29.75%を占め、ヘルスケアは2031年にかけて年平均成長率13.74%で成長すると予測されています。

- 企業規模別では、大企業が2025年のドイツデジタルトランスフォーメーション市場規模の46.20%を占め、小規模・マイクロ企業は2031年にかけて年平均成長率15.74%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツデジタルトランスフォーメーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スタートアップ ブームとベンチャーキャピタル流入 | +1.8% | ベルリン、 ミュンヘン、ハンブルク | 中期 (2〜4年) |

| 爆発的な IoTデバイス基盤 | +2.1% | 全国; 南部・西部の製造クラスターで最も顕著 | 短期 (2年以内) |

| ハイパースケーラーによる ソブリンクラウド構築 | +1.5% | ブランデンブルク、 フランクフルト | 中期 (2〜4年) |

| Manufacturing-X 産業データスペース展開 | +1.2% | 全国; 主要産業地域で最も重要 | 長期 (4年以上) |

| サイバーセキュリティ 予算の急増 | +1.4% | グローバル | 短期 (2年以内) |

| 5G・光ファイバー 高密度化によるエッジケースの実現 | +1.0% | 全国; 農村部を優先 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

スタートアップブームとベンチャーキャピタル流入

ドイツのベンチャーキャピタルエコシステムは2025年に加速し、AI関連の資金調達ラウンドが投資総額を押し上げ、ベルリン、ミュンヘン、シュトゥットガルトのモビリティ、産業用ソフトウェア、ロボティクスクラスターにわたる500社以上の新興企業を育成しました。KI-Innovationswettbewerbなどの政府共同投資プログラムは、中小企業における生成AIユースケースに向けて助成金を提供し、最先端技術の普及を広げています。これらの企業がデジタルツイン、ビジョンシステム、予知保全プラットフォームを商業化するにつれ、既存の製造業者は近代化を加速させる競争圧力に直面し、ドイツデジタルトランスフォーメーション市場全体の需要をさらに押し上げています。

爆発的なIoTデバイス基盤

従業員100人以上のドイツの製造業者の44%がすでに産業用3Dプリンティングを導入しており、多くの場合、より広範なIoTエコシステムの一部として活用されています。[2]ジャーマン・トレード・アンド・インベスト、「デジタルエコノミー」、gtai.de シーメンスのエアランゲン工場では、IoTセンサーとAI駆動のデジタルツインを組み合わせた結果、生産性が69%向上し、エネルギー消費が42%削減されました。Factory-Xプロジェクトは、生産ネットワークにおける安全なIoTデータ交換のためのソブリンデータスペースを構築することで、このモデルを拡張しています。これらの事例は複合的な効果を示しており、各成功パイロットがデータリッチな業務のROIを証明し、より多くの企業をドイツデジタルトランスフォーメーション市場へと引き込んでいます。

ハイパースケーラーによるソブリンクラウド構築

AWS、Microsoft、Deutsche Telekomは、欧州データレジデンシーを保証するソブリンクラウドインフラに合計186億ユーロを充当しました。AWSだけでも、EU人員のみで運営される独立したソブリンリージョンを構築するためにブランデンブルクに78億ユーロを投資しています。[3]アバウト・アマゾン、「AWSはAWS欧州ソブリンクラウドに78億ユーロを投資予定」、aboutamazon.eu GAIA-Xフレームワークはさらに連合型アーキテクチャを推進し、規制産業の相互運用性を高めています。これらの動きは、競争の軸をスケールからコンプライアンスへと再定義し、ドイツデジタルトランスフォーメーション市場における調達を押し上げています。

Manufacturing-X産業データスペース展開

Manufacturing-Xは、自動車、機械、化学の各業種にわたる機械データ、製品パスポート、サプライチェーンの透明性を統一するために1億5,000万ユーロの連邦支援を割り当てています。Catena-Xなどのパイロットプロジェクトはすでに28の自動車大手を共有データスペースインフラ上で接続しており、Factory-Xは機械工学の中小企業を対象としています。これらのプラットフォームが成熟するにつれ、サービスとしての設備、遠隔診断、工場横断最適化が主流となり、ドイツデジタルトランスフォーメーション市場内の対象収益プールが拡大しています。

制約要因影響分析*

| 制約要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GDPRによる プライバシーコンプライアンス負担 | -1.2% | EU 市場、越境データ移動に最大の摩擦 | 長期 (4年以上) |

| IT専門家の 不足 | -1.8% | 全国、 農村部・東部地域で最も深刻 | 中期 (2〜4年) |

| 公共部門ITアーキテクチャの 断片化 | -0.8% | 連邦州によって 異なり、全国的に近代化が不均一 | 長期 (4年以上) |

| エネルギー価格変動による 設備投資の遅延 | -0.6% | 全国、 エネルギー集約型産業に最も打撃 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRによるプライバシーコンプライアンス負担

EU新デジタル法制の施行初年度に530億ユーロのコンプライアンスコストが発生し、GDPRがその大部分を占め、中小企業の予算に重くのしかかっています。[4]欧州議会、「デジタル・グリーントランジション分野におけるEU法制の影響、特に中小企業への影響」、europarl.europa.eu AI法およびサイバーレジリエンス法を含む今後の規制が不確実性の層を加え、企業はプロジェクトの延期や規模縮小を余儀なくされています。フィンテックプラットフォームはこの問題を端的に示しており、多くが社内顧問を雇用する代わりに法務専門知識をアウトソーシングし、近代化予算と競合する費用を追加しています。ソブリンクラウドは越境リスクを低減しますが、複雑な報告要件はドイツデジタルトランスフォーメーション市場全体の支出に対するブレーキとして残っています。

IT専門家の不足

組織の89%が、NIS-2指令への準拠だけのためにサイバーセキュリティ人材を追加採用することを見込んでいます。人材不足は農村部・東部地域に最も深刻な影響を与えており、大規模インフラプロジェクトが再生可能エネルギーを活用するためにそれらの地域に立地しているにもかかわらず状況は変わりません。CloudCamp4SMEsやAWSが支援するスキルアップ研修などのプログラムが格差解消を目指していますが、短期的な供給は依然として逼迫しています。採用サイクルの長期化と賃金コストの上昇が主要イニシアチブの回収期間を延ばし、ドイツデジタルトランスフォーメーション市場の力強い成長曲線を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:IoT統合が産業上の優位性を強化

IoTセグメントは、スマートファクトリーと接続されたサプライチェーンの結合組織として機能することで、2025年のドイツデジタルトランスフォーメーション市場シェアの24.65%を獲得しました。ロボティクス、センサーネットワーク、積層造形がデジタルツイン内で融合し、大手OEMがエネルギー消費を抑えながらスループットを向上させるのを支援しています。年平均成長率17.68%を記録すると予測されるAIおよび機械学習技術は、予知品質管理とリアルタイム最適化を通じてこれらの成果を増幅させます。早期採用者は二桁の効率改善を報告しており、離散型・プロセス製造全体にわたる新たな投資の波を正当化しています。

拡張現実トレーニングツールやブロックチェーンに裏付けられた製品パスポートなどの補完的ソリューションが対象支出を拡大しています。サイバーセキュリティは、企業が拡大した攻撃対象を保護するために112億ユーロを支出する中、AIに次いで最も急速に成長するニッチ分野となっています。ソブリンアーキテクチャ下のクラウドおよびエッジインストールは、規制要件を満たしながら低遅延コンピューティングを企業に提供します。産業用メタバースのパイロットが増殖するにつれ、デジタルツインソフトウェアおよびそれを支えるハードウェアのドイツデジタルトランスフォーメーション市場規模は、2031年にかけて急速な拡大が見込まれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがソブリンティ要件で優位を拡大

クラウドは2025年のドイツデジタルトランスフォーメーション市場規模において66.40%という圧倒的なシェアを維持し、ハイパースケーラーの幅広さとコスト効率に支えられています。しかしながら、データレジデンシー要件がローカルコントロールと弾力的なキャパシティを融合したハイブリッドフレームワークへの調達を傾けています。ハイブリッドモデルは年平均成長率18.25%で成長すると予測されており、機密性の高いワークロードを国内に留める必要がある金融・ヘルスケア分野での採用を反映しています。

大手小売業者、保険会社、自動車サプライヤーは、レイテンシとデータ保護を最適化しながらベンダーリスクをヘッジするためにマルチクラウド戦略を展開しています。企業がオーケストレーションプラットフォーム、ゼロトラストセキュリティ、ワークロード移行サービスに支出するにつれ、ドイツデジタルトランスフォーメーション市場は恩恵を受けています。プライベートクラウド投資は防衛、公益事業、重要インフラで継続していますが、工場フロアや携帯電話タワーに設置されたエッジノードは現在、より広範なハイブリッドの傘の下で最も急速に成長するセグメントとなっています。

エンドユーザー産業別:製造業が優位を維持、ヘルスケアが急成長

製造業は2025年のドイツデジタルトランスフォーメーション市場規模の29.75%を生み出し、インダストリー4.0、自動車の電動化、グローバルサプライチェーンの圧力に支えられています。Catena-Xなどの旗艦プロジェクトは共有データスペースの牽引力を示し、シーメンスのエアランゲン工場はAI強化生産がエネルギーと労働生産性において複数年にわたる成果をもたらすことを示しています。石油・ガス・公益事業セグメントも持続可能性目標を達成するためにデジタル化を加速しています。

年平均成長率13.74%での拡大が予測されるヘルスケアは、電子処方箋の義務化、電子患者記録、堅調な遠隔医療の普及に牽引されています。病院はAI診断を通じて画像ワークフローを近代化し、保険会社は予防ケアアナリティクスに投資しています。物流企業は5G対応エッジコンピューティングを活用してターミナル業務を自動化し、公共機関は許認可や学校管理をデジタル化しており、それぞれがドイツデジタルトランスフォーメーション市場に深みを加えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:大企業がリード、中小企業が加速

大企業は2025年のドイツデジタルトランスフォーメーション市場シェアの46.20%を占め、グローバルな事業展開を活かしてプラットフォームを標準化し、有利なクラウド契約を交渉しています。しかし成長の勢いは中小企業へとシフトしており、Digital Jetztなどのプログラムの下で最大5万ユーロの補助金付きコンサルティングおよびテクノロジー助成を受けています。小規模製造業者はクラウドファーストERP、IIoTスターターキット、SaaSサイバーセキュリティをますます採用し、高度な機能へのハードルを下げています。

中規模企業はビジネスプロセス再設計のためのデジタル化バウチャーを活用し、INQA-コーチングは組織変革を促進するためにデジタルアドバイザリーコストの80%をカバーしています。人材不足が深刻な中、マネージドサービスプロバイダーがターンキーソリューションを提供するために介入し、中小企業が大企業との競争力を維持できるよう支援しています。このダイナミクスにより、増分支出の3分の1以上が中小企業コホートに向かい、ドイツデジタルトランスフォーメーション市場の基盤を従来の大手企業を超えて拡大しています。

地理的分析

地域別投資パターンはドイツの多様化した経済地図を反映しています。バイエルン州とバーデン=ヴュルテンベルク州を擁する南部は、自動車OEM、機械クラスター、豊かなスタートアップシーンに支えられ、2025年のドイツデジタルトランスフォーメーション市場シェアの34.05%を占めました。シーメンスはエアランゲンを産業用メタバース技術のグローバルR&Dキャンパスへと発展させるために5億ユーロを投資しています。

西部はフランクフルトの密度の高いデータセンターエコシステムを背景に2位にランクされ、ハイパースケーラー施設とブロックチェーンテストベッドに支えられています。ノルトライン=ヴェストファーレン州は6億8,000万ユーロのフラウンホーファー電池研究工場を擁し、エネルギーイノベーションとデジタルエンジニアリングを結びつけています。一方、北部は5G港湾プロジェクトを通じた海上物流のデジタル化を活用し、リアルタイムのコンテナ・車両取り扱い効率を向上させています。

東部は2031年にかけて年平均成長率12.88%で最も急速に成長する地域であり、再生可能エネルギー容量とブランデンブルクのAWS欧州ソブリンクラウドなどの大型プロジェクトに牽引されています。ルザティアの400億ユーロのクリーンエネルギー転換とベルリンの積層造形クラスターが地域の勢いを強化しています。学校デジタル化のための1億ユーロのEIBローンなどの協調的な資金調達がデジタルデバイドを縮小し、東部をソブリンデータハブとして位置付けています。中部ドイツは物流回廊とコスト競争力のある産業用地から恩恵を受け、データスペースプロジェクトがドイツデジタルトランスフォーメーション市場内の地域的境界を橋渡しする中、連邦州全体の成長バランスを保つのに貢献しています。

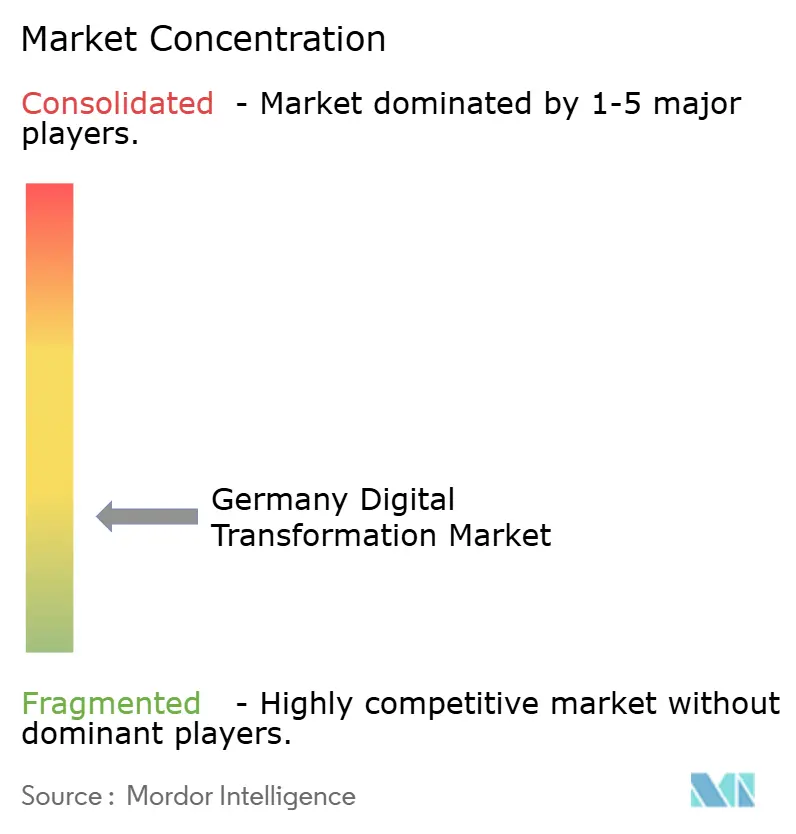

競争環境

産業大手、クラウドハイパースケーラー、通信事業者がソブリンテクノロジーの提案に収束するにつれ、競争は激化しています。シーメンスはドメイン専門知識をAI駆動の自動化に応用し、AWSとMicrosoftはデータレジデンシー規則を満たすために業務をローカライズしています。Deutsche TelekomとNVIDIAが産業用AIクラウドに10,000基のGPUを展開するパートナーシップは、通信事業者がハイパフォーマンスコンピューティングサービスへとピボットする様子を示しています。

German Edge Cloudや地域データセンター事業者によるエッジクラウドの展開は、オーケストレーション、ゼロトラストセキュリティ、低遅延アナリティクスの専門プロバイダーに余地を開いています。シュワルツグループとGoogleのソブリンワークスペースソリューションは、グローバルソフトウェアとローカルホスティングを組み合わせたアライアンス構築を示しており、規制産業が最新ツールを採用できるようにしています。Boschなどの産業プレーヤーはAIエージェント開発に数十億ユーロ規模の予算を割り当て、戦略的な重要性を強調しています。

防衛インテグレーターRheinmetallによるblacknedの買収は、安全な戦場ネットワークへのデジタルリーチを拡大し、セクター横断的なデジタル収束のトレンドを浮き彫りにしています。全体として、ドイツデジタルトランスフォーメーション市場は、垂直的な専門知識とクラウドネイティブアーキテクチャおよびコンプライアンスフレームワークを融合させたプレーヤーを優遇しており、適度な集中度を生み出しながら専門業者には豊富なニッチが存在しています。

ドイツデジタルトランスフォーメーション産業リーダー

Accenture PLC

Google LLC(Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Deutsche TelekomとNVIDIAが2026年までに10,000基のGPUを搭載した産業用AIクラウドを展開することで合意しました。

- 2025年6月:Boschが2年間でAIエージェント技術に25億ユーロを投じることを表明しました。

- 2025年5月:連邦政府が5,000億ユーロ規模の12年間インフラ・気候パッケージを発表し、デジタル行政に1,000億ユーロを割り当てました。

- 2025年2月:Manufacturing-Xの下でFactory-Xが50のパートナーとともに発足し、機械工学向けの安全なデータスペース構築を開始しました。

ドイツデジタルトランスフォーメーション市場レポートの範囲

デジタルトランスフォーメーションとは、アナリティクス、人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウドおよびエッジコンピューティング、その他(デジタルツイン、モビリティ、コネクティビティ)などのデジタル技術をドイツ国内のさまざまなエンドユーザー産業に組み込むプロセスです。

ドイツデジタルトランスフォーメーション市場は、タイプ別(アナリティクス、人工知能・機械学習、拡張現実(XR)、IoT、産業用ロボティクス、ブロックチェーン、積層造形・3Dプリンティング、サイバーセキュリティ、クラウド・エッジコンピューティング、その他〔デジタルツイン、モビリティ、コネクティビティ〕)、エンドユーザー産業別(製造業、石油・ガス・公益事業、小売・Eコマース、輸送・物流、ヘルスケア、BFSI、通信・IT、政府・公共部門、その他)にセグメント化されています。市場規模と予測は、上記セグメントの金額(米ドル)ベースで提供されます。

| 人工知能および機械学習 |

| 拡張現実(VR・AR) |

| モノのインターネット |

| 産業用ロボティクス |

| ブロックチェーン |

| 積層造形・3Dプリンティング |

| サイバーセキュリティ |

| クラウド・エッジコンピューティング |

| デジタルツイン、モビリティおよびコネクティビティ |

| クラウド |

| オンプレミス |

| 製造業 |

| 石油・ガス・公益事業 |

| 小売・Eコマース |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| 通信・IT |

| 政府・公共部門 |

| 教育・メディア・その他 |

| 大企業 |

| 中規模企業 |

| 小規模・マイクロ企業 |

| タイプ別 | 人工知能および機械学習 |

| 拡張現実(VR・AR) | |

| モノのインターネット | |

| 産業用ロボティクス | |

| ブロックチェーン | |

| 積層造形・3Dプリンティング | |

| サイバーセキュリティ | |

| クラウド・エッジコンピューティング | |

| デジタルツイン、モビリティおよびコネクティビティ | |

| 展開モード別 | クラウド |

| オンプレミス | |

| エンドユーザー産業別 | 製造業 |

| 石油・ガス・公益事業 | |

| 小売・Eコマース | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| 通信・IT | |

| 政府・公共部門 | |

| 教育・メディア・その他 | |

| 企業規模別 | 大企業 |

| 中規模企業 | |

| 小規模・マイクロ企業 |

レポートで回答される主要な質問

ドイツデジタルトランスフォーメーション市場の現在の価値はいくらですか?

市場は2026年に596億9,000万米ドルであり、2031年までに994億4,000万米ドルに達すると予測されています。

最大のドイツデジタルトランスフォーメーション市場シェアを持つセグメントはどれですか?

IoTソリューションが24.65%のシェアでリードしており、広範な産業統合に牽引されています。

ドイツ国内で最も急速に成長している地域はどこですか?

東部地域がソブリンクラウドインフラと再生可能エネルギー資産に支えられ、2031年にかけて年平均成長率12.88%で拡大しています。

なぜドイツではクラウドが普及しているのですか?

ハイブリッド展開がスケーラビリティとデータソブリンティ要件のバランスを取り、年平均成長率18.25%での成長を促進しています。

市場内のサイバーセキュリティ支出はどの程度ですか?

ドイツ企業は2024年にITセキュリティに112億ユーロを割り当て、前年比13.8%増となり、デジタルトランスフォーメーションのロードマップを強化しています。

中小企業は市場成長においてどのような役割を果たしていますか?

中小企業はデジタルコンサルティングおよびテクノロジーコストの最大80%を補助する助成プログラムにより、年平均成長率15.74%で最も急速に成長する顧客グループとなっています。

最終更新日: