英国乳製品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

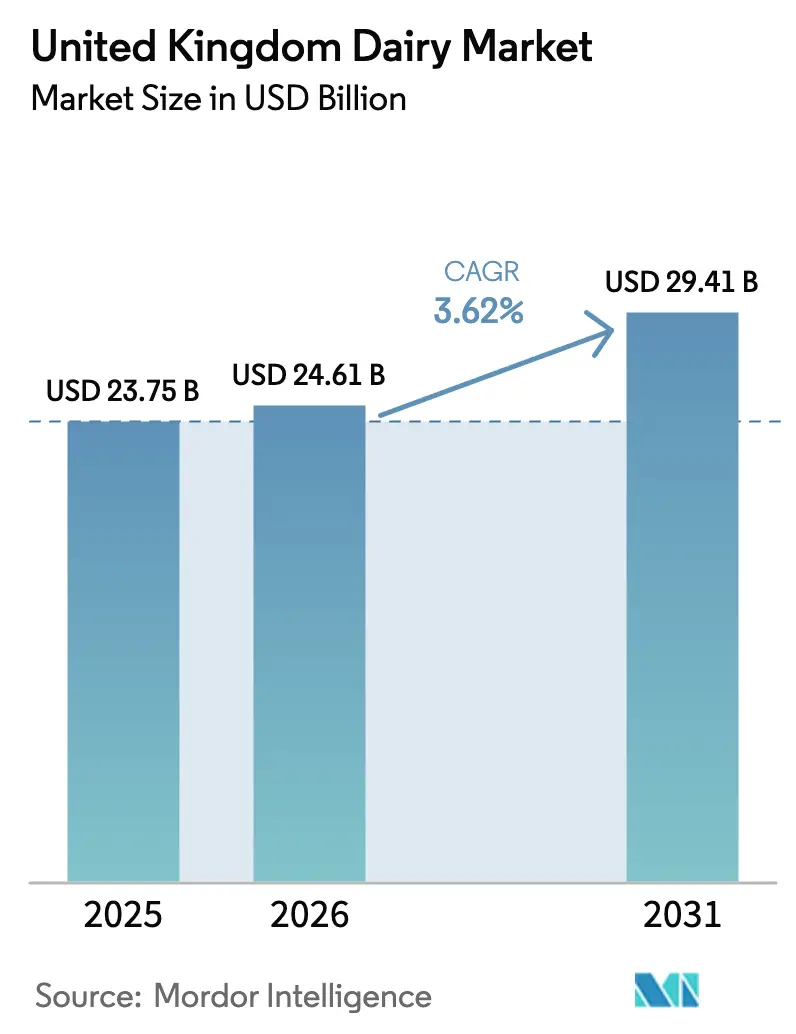

| 基準年の市場規模 (2025) | 23.75 十億米ドル |

| 市場規模 (2026) | 24.61 十億米ドル |

| 市場規模 (2031) | 29.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国乳製品市場分析

英国乳製品市場規模は2026年にUSD 246億1,000万と推定され、2025年の USD 237億5,000万から成長し、2031年にはUSD 294億1,000万に達する見込みで、2026年から2031年にかけてCAGR 3.62%で成長しています。成長は、フィットネス、体重管理、腸内環境の健康を促進する高タンパク質・強化・機能性乳製品への需要増加によって支えられています。さらに、オーガニック、クリーンラベル、動物福祉保証製品への顕著なシフトが見られ、消費者が日常的な乳製品消費をサステナビリティや倫理的考慮と結びつけることを可能にしています。同時に、再生農業パイロット事業、カーボンフットプリントラベリング、メタン削減イニシアチブを含む、より持続可能な生産慣行へのシフトが市場で進んでいます。これらの変化は、小売業者のコミットメントおよび企業のネットゼロ戦略によって推進されており、牛乳の生産、調達、マーケティングを徐々に変革しています。

主要レポートの要点

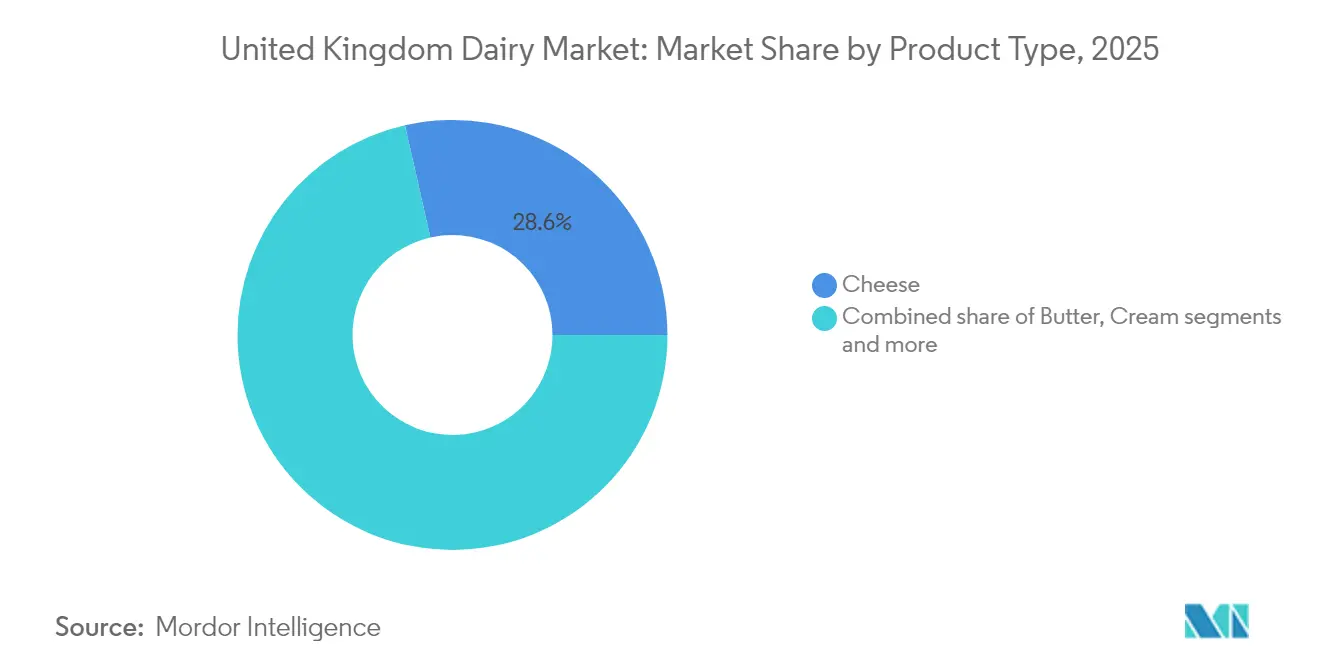

- 製品タイプ別では、チーズが2025年の英国乳製品市場シェアの28.55%をリードし、乳製品デザートは2031年までに5.12%のCAGRで拡大する見込みです。

- 性質別では、コンベンショナル製品が2025年の英国乳製品市場規模の88.21%を占め、一方でオーガニック製品ラインは2031年までに4.75%のCAGRで成長する見込みです。

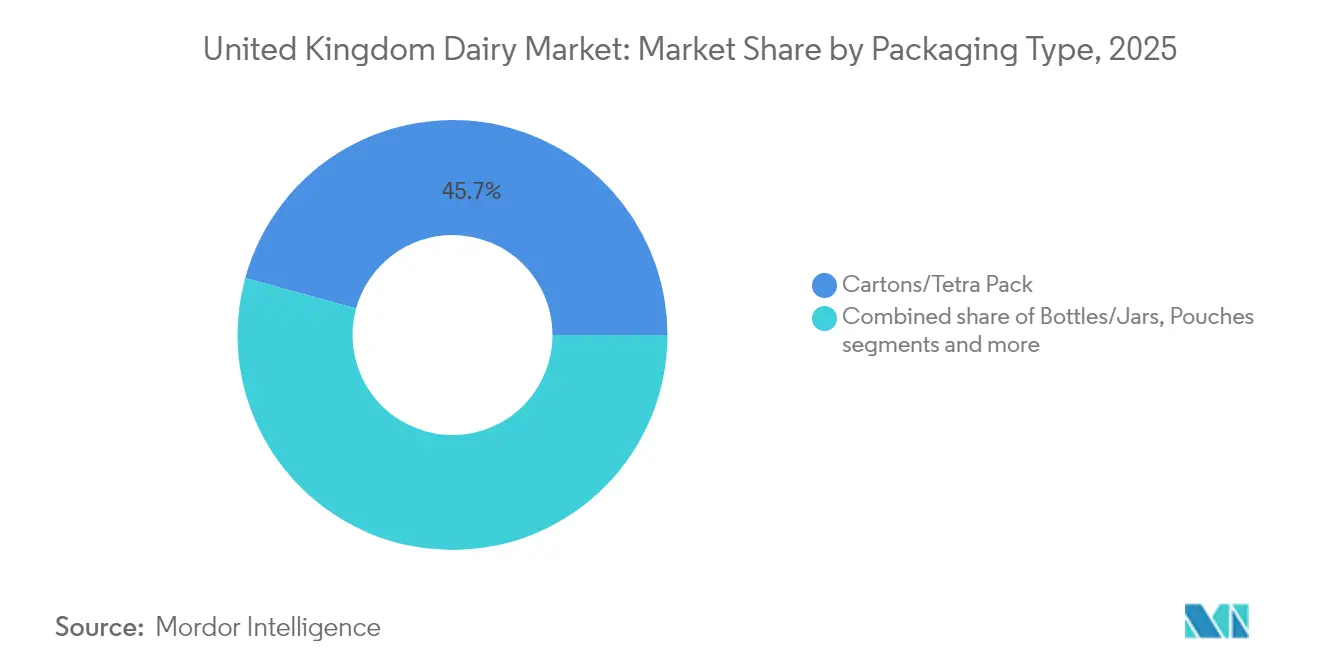

- 包装別では、カートンおよびテトラパックが2025年の英国乳製品市場規模の45.72%を占め、ボトルおよび瓶は予測期間にわたってCAGR 4.18%を記録する見込みです。

- 流通チャネル別では、一般小売チャネルが2025年の英国乳製品市場シェアの82.96%を生み出し、業務用販売は2031年までにCAGR 3.81%に向けた準備が整っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国乳製品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康・栄養トレンド | +0.8% | 全国的、都市部(ロンドン、マンチェスター、バーミンガム)での採用が顕著 | 中期(2~4年) |

| オーガニック酪農への移行の高まり | +0.5% | 全国的、イングランド南東部および南西部での普及率が高い | 中期(2~4年) |

| 利便性とオンザゴー消費トレンド | +0.3% | 全国的、コンビニエンスストアおよび交通拠点で最も強い | 短期(2年以内) |

| 製品イノベーションとプレミアム化 | +0.7% | 全国的、大都市圏の専門小売業者およびコーヒーチェーンが牽引 | 短期(2年以内) |

| 職人技・特産乳製品の成長 | +0.4% | PDOチーズにおけるウェスト・カントリー、ヨークシャー、スコットランドへの地域集中 | 長期(4年以上) |

| 強力なマーケティングとブランドポジショニング | +0.3% | 全国的、デジタルチャネルおよびインフルエンサーパートナーシップを通じて拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・栄養トレンド

健康・栄養トレンドは英国乳製品市場の主要な促進要因であり、消費者は筋肉維持、体重管理、全体的な健康増進をサポートするために、高品質なタンパク質、カルシウム、その他の必須栄養素を便利な形式で提供する製品をますます重視しています。消費者はタンパク質摂取量を積極的に増やし、完全タンパク質、ビタミン、ミネラルの本物の供給源とみなされる、天然でほぼ加工されていない乳製品に対する強い嗜好を示しています。さらに、フィットネス目標や腸内環境への意識と合致した、高タンパク質牛乳、ヨーグルト、ケフィアなどの機能性乳製品への関心が高まっています。このシフトはイノベーションパイプラインに影響を与えており、ブランドは朝食、スナック、ワークアウト後の摂取に適した、より高タンパク質、低脂肪、砂糖無添加の処方の開発に注力し、バランスの取れた健康志向の食生活における乳製品の役割を強化しています。このトレンドを支持するものとして、2024年11月にThe Gym Kitchenが高タンパク質脱脂牛乳を発売して乳製品カテゴリーに参入しました。この無脂肪・砂糖無添加の牛乳は1リットルあたり約60gのタンパク質を含み、わずかに甘い味を維持しながら天然のタンパク質含有量を濃縮するろ過プロセスを使用して製造されています。

オーガニック酪農への移行の高まり

オーガニック酪農への好みの高まりは、英国乳製品市場の主要な促進要因です。環境意識が高く健康志向の消費者は、生物多様性と動物福祉を優先しながら、合成肥料、農薬、または定期的な抗生物質を使用せずに生産された乳製品をますます求めています。このトレンドは、加工業者や小売業者がオーガニック製品ラインジとプレミアムグラスフェッド製品を拡充するよう促しています。さらに、業界ロードマップや認証制度が低炭素・自然共生型生産システムを推進しており、国内市場および輸出市場の双方において高い棚価格と長期的なブランド差別化を支えています。農業・園芸開発委員会(Agriculture and Horticulture Development Board)によると、2024年のデータは、英国の酪農牛の約1.5%がオーガニックシステムの下で管理されており、300万頭強の総頭数のうち約48,000頭に相当することを示しています[1]出典:農業・園芸開発委員会(Agriculture and Horticulture Development Board)、「オーガニック酪農生産の回復の芽生え」、ahdb.org.uk。オーガニック酪農は全体市場の小さなセグメントに留まっていますが、将来の拡大に向けた相当な可能性を持つ、明確に定義された成長中のニッチを表しています。

利便性とオンザゴー消費トレンド

利便性とオンザゴー消費トレンドは、英国乳製品市場の重要な促進要因です。多忙な消費者は、準備を必要とせずに移動中、職場、または活動の合間に消費できる、携帯可能なレディ・トゥ・ドリンクおよびシングルサーブ乳製品をますます求めています。このトレンドは、素早いエネルギー、タンパク質、充実した風味を提供する乳製品スナックや飲料を好む若年層の間で特に顕著です。人気のある形式には、再封可能なボトル、飲めるヨーグルト、従来の着席した食事の代替としてのスナックを支援する持ち運びやすいハンドヘルドパックが含まれます。その結果、メーカーは便利な包装サイズの飲めるヨーグルト、ケフィアショット、フレーバーミルクドリンクなどの製品に注力しています。このトレンドを支持するものとして、2024年11月にYoplaitのYopブランドが英国で新しいグラブアンドゴー製品、500グラムボトルのストロベリー風味ヨーグルトドリンクを導入しました。この製品は、携帯可能なパッケージで乳製品タンパク質とカルシウムを提供する再封可能で持ちやすい形式を特徴とし、スナックやカジュアルなリフレッシュメントとして簡単に消費できるように設計されています。

製品イノベーションとプレミアム化

製品イノベーションとプレミアム化は英国乳製品市場の重要な促進要因であり、消費者は栄養価の向上、独自の形式、手頃な贅沢体験を提供する乳製品をますます求めています。これらの要素は、消費者が標準的な牛乳、ヨーグルト、チーズからより上位の製品へ移行するよう促しています。ブランドは、乳製品代替品との競争の中で差別化を図るため、機能的強化、よりクリーンな加工技術、改善された感覚プロファイルに注力しています。小売業者も、高い利益率を達成しながら主流消費者にとって手の届く付加価値のあるプレミアムポジションの乳製品により多くの棚スペースを割り当てています。このトレンドは高タンパク質・強化セグメントで特に顕著であり、フィットネス意識の高い個人、家族、高齢者からの需要が、健康上の利点と充実した味わいを組み合わせた特化型乳製品の成長を促進しています。この動向を支持するものとして、2024年9月にSuperNutrioが英国で栄養豊富な100%牛乳を導入しました。この製品は標準的な牛乳の約2倍のタンパク質と80%多いカルシウムを含み、添加物や人工成分を使用せずに2リットルの牛乳の天然栄養素を1リットルに濃縮する特許出願中のろ過プロセスによって実現されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植物性代替品の人気上昇 | -0.6% | 全国的、都市部のミレニアル世代およびZ世代コホートでの代替が高い | 中期(2~4年) |

| サプライチェーンの混乱と労働力の制約 | -0.5% | 全国的、季節労働に依存する農村部で深刻 | 短期(2年以内) |

| 気候変動と気象の変動性 | -0.4% | 全国的、洪水リスクの高い地域(サマセット、カンブリア)で深刻な影響 | 長期(4年以上) |

| 新鮮乳製品の短い賞味期限 | -0.2% | 全国的、コンビニエンスおよびオンラインチャネルで最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性代替品の人気上昇

植物性代替品の人気の高まりは英国乳製品市場の成長を制約しており、一部の消費者が従来の牛乳、チーズ、ヨーグルトからオーツ麦、アーモンド、大豆などの非乳製品へシフトしています。このシフトは、健康上・倫理上・環境上の利点によるものと認識されています。乳糖不使用、低コレステロール、環境にやさしい属性を強調するマーケティングによって後押しされた乳製品代替カテゴリーの急速な拡大は、フレキシタリアンや若年層の消費者に乳製品消費を減らすか部分的に代替するよう促しています。このトレンドは、コンベンショナル乳製品カテゴリーの数量成長の可能性を直接制限しています。さらに、小売業者が植物性牛乳やチーズにより多くの棚スペースを割り当て、政府やNGOのイニシアチブが植物性豊富な食生活を提唱するにつれて、これらの代替品からの競争圧力は増大すると予想されます。このダイナミクスは、乳業界内での継続的なイノベーションにもかかわらず、特定の乳製品セグメントに対する長期的な需要を制限する可能性があります。

サプライチェーンの混乱と労働力の制約

サプライチェーンの混乱と労働力の制約は英国乳製品市場にとって重大な課題であり、生産コストの増加、供給信頼性の低下、乳製品の需要変動への加工業者の適応柔軟性の制限につながります。世界的な紛争、貿易摩擦、物流のボトルネックによって引き起こされた飼料、エネルギー、包装コストの変動は農場の利益率を低下させ、群れの削減や工場の減速につながる可能性があります。さらに、ブレグジット後の移民政策変更によって悪化した農業、輸送、加工における熟練労働者の不足は人件費を増加させ、最適な搾乳、動物福祉、加工スケジュールの維持を複雑にします。これらの構造的課題は、小売価格の上昇、在庫不足のリスク増大、製品イノベーションの遅延につながり、消費を減少させてコスト敏感な消費者をより安価な代替品やプライベートラベル製品に向かわせる可能性があります。その結果、これらの要素は英国乳製品市場の全体的な成長可能性を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズが基盤を固め、デザートが加速

チーズは2025年の英国乳製品市場で28.55%のシェアを占めました。このセグメントは、日常的な汎用性、強い味の魅力、進化する健康・ライフスタイルトレンドとの整合性により、引き続き優位を保っています。チーズは英国の食事レパートリーの定番品であり、ピザやパスタのトッピング、サンドイッチやバーガーの具材、家庭料理のフレーバー強化剤として頻繁に使用されています。この広範な使用により、他の乳製品カテゴリーが変動を経験する場合でも、安定した基礎需要が確保されます。さらに、消費者はカテゴリーを離れるのではなく、プレミアム・職人技・特産チーズバリアントをますます選択しています。このプレミアム化へのトレンドは価値シェアを高め、実験を促進し、馴染み深い消費機会に基づいています。

乳製品デザートは2031年までに複利年間成長率(CAGR)5.12%で成長する見込みであり、英国乳製品市場において最も急速に成長する製品タイプとなっています。この成長は、感覚的な充実感と現代的なウェルネス適応の組み合わせによって推進されており、イノベーションの主要領域として位置づけられています。乳製品デザートは、プレミアムで健康志向のトリートでさまざまな消費者層にアピールします。メーカーは、ミックスイン、チャンク、プロバイオティクス、ボタニカル、ソルテッドキャラメルレイヤーやスーパーフード注入冷凍ノベルティなどのエキゾチックなフレーバーを取り入れた容赦ない製品多様化でこの成長を牽引しています。これらのイノベーションは多重テクスチャー体験を提供し、高い利益率を実現し、夕食後の儀式からいつでも食べられるスナックやソーシャルシェアリングまで消費機会を拡大します。

性質別:オーガニックのプレミアムが数量減少を相殺

2025年、コンベンショナル乳製品は市場シェアの88.21%を占め、乳製品市場における優位性を維持しました。これは、その広範なスケール、手頃な価格、日常的な英国の食生活への統合によるものです。これらの要素は、プレミアム価格や有機代替品に関連する限られた入手可能性を必要としない、信頼できる定番品と栄養必需品に対する消費者の嗜好と一致しています。この強固な地位は、新鮮牛乳とUHT牛乳の安定した大量供給を確保する確立されたサプライチェーン、および重要なチーズとバターの生産によって支えられています。これらの事業は、規模の経済、高度な加工効率、および有機農業の制約と比較して群れごとにより高い生産量をもたらすコンベンショナルシステムへの農家の精通から恩恵を受けています。消費者は、タンパク質、カルシウム、ヨウ素、ビタミンを含む、文化的伝統によって強化されたコンベンショナル乳製品の実証済みの栄養上の利点を引き続き好んでいます。

オーガニック乳製品は2031年までにCAGR 4.75%で成長する見込みであり、英国乳製品市場内でプレミアム成長セグメントを確立しています。この成長は、合成農薬、抗生物質、ホルモンを使用しないよりクリーンな栄養を提供する倫理的・持続可能・健康志向の代替品に対する消費者需要の増加によって推進されています。オーガニック乳製品は、動物福祉、再生農業慣行、透明なサプライチェーンをコンベンショナルな選択肢よりも優先する環境意識の高い家族、ウェルネス志向の個人、フレキシタリアンにアピールします。このトレンドを支持するものとして、2024年3月にShepherds Purseがオーガニックチーズの初製品であるオーガニック・ヨークシャー・ブルーを導入するためにAcorn Organic Dairyと協力しました。このソイル・アソシエーション(Soil Association)認定のブルーチーズは、ヨークシャーおよびダーラム・デールズの牧草地で放牧された牛のオーガニック牛乳を使用して12ヶ月かけて開発されており、職人のイノベーションがいかにオーガニック製品提供を拡大しているかを示しています。

包装別:サステナビリティがボトルを牽引し、カートンが地位を維持

2025年、カートンおよびテトラパックは英国乳製品市場の45.72%を占め、利便性、サステナビリティ、保存能力の組み合わせによって推進されています。これらの包装タイプは、冷蔵を必要とせずに牛乳とUHT乳製品の鮮度を維持する携帯可能で環境にやさしい形式に対する消費者の嗜好を満たしています。高度な無菌技術を活用して、これらのカートンは板紙、ポリエチレン、アルミホイルから成る多層バリアを組み込み、光、酸素、汚染物質を効果的にブロックします。この設計は賞味期限を大幅に延長し、食品廃棄物を削減し、常温保存を可能にします。軽量でありながら耐久性のある構造は積み重ね可能な物流をサポートし、注ぎ口や再封可能なデザインなどの機能が子供や高齢者の使いやすさを向上させます。これらの属性により、日常的な半脱脂牛乳からプレミアムフレーバーヨーグルト、植物性乳製品代替品まで幅広い製品に適しており、製造効率を向上させる高速充填ラインをサポートします。

ボトルおよび瓶は2031年までにCAGR 4.18%で成長する見込みであり、プレミアム化、再利用可能性、感覚的魅力に焦点を当てることで英国乳製品市場での支持を得ています。これらの包装形式は、牛乳、クリーム、ヨーグルト、職人技チーズなどの日常的な乳製品の定番品を格上げし、鮮度の向上、純粋さの認知、高級感のあるプレゼンテーションを求める消費者に応えています。リサイクル可能なガラスやrPETボトルへのシフトは、贅沢感と環境責任感を提供するその魅力を浮き彫りにしています。ガラス瓶は、プラスチック由来の異臭のリスクなしに繊細な風味を保持するため、濃厚なヨーグルト、フレーバークリーム、培養乳製品に特に適しています。一方、飲めるヨーグルトやシングルサーブ牛乳製品用の再封可能なPETおよびHDPEボトルは、光と酸素に対する効果的なバリア保護を維持しながら、オンザゴーのライフスタイルと家族の利便性に合致した携帯性と個別管理を提供します。

流通チャネル別:一般小売が優位を保ち、業務用が回復

2025年、一般小売チャネルは英国乳製品市場の82.96%を占め、その利便性、幅広い製品バリエーション、日常の家庭ルーティンへの統合によって推進されています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは乳製品購入の主要拠点として機能し、競争力のある価格設定、ロイヤルティ特典、継続的な消費を支援するプロモーションバンドルを提供しています。この優位性は、乳製品の鮮度を維持するよう設計された冷蔵通路、より低い価格で品質においてブランド製品に匹敵するプライベートラベルオプション、ヨーグルトとシリアルやチーズとクラッカーなどのクロス購買を促進する戦略的な製品配置を含む、十分に確立された小売インフラによってさらに強化されています。これらの要素は、朝食からベーキングまで、英国の食事計画に乳製品を深く組み込んでいます。さらに、一般小売チャネル内での電子商取引の成長は、大量購入の宅配、UHT製品の割引、時間に追われる家族や都市の消費者に応えるパーソナライズされたレコメンデーションを提供することでアクセシビリティを向上させています。

業務用チャネルは2031年までに複利年間成長率(CAGR)3.81%で成長する見込みであり、英国乳製品市場に大きく貢献しています。この成長は、飲食文化の復活、フードサービス提供のプレミアム化、レストラン、カフェ、ホスピタリティメニューを向上させる汎用性の高い乳製品原材料への需要増加によって推進されています。コーヒーのペアリングから充実したデザート、グローバルフュージョン料理まで、乳製品はメニュー提供の向上において重要な役割を果たしています。フードサービス事業者は、競争の激しい市場で差別化を図るために、プレミアムでトレーサブルなオーガニック製品やバリスタブレンド、プロバイオティクストッピングなどの機能性オプションに注力しています。観光の回復とソーシャルダイニングトレンドの台頭は、大量使用への一貫した品質を確保しながら高トラフィックの場所での乳製品使用をさらに促進しています。英国国家統計局(Office for National Statistics)(英国)によると、英国のレストランおよびカフェへの消費者支出は2024年に GBP 1,383億9,000万に達し、ホスピタリティセクターへの強力な投資を浮き彫りにしています。これにより、メニューの定番品と革新的な提供物のための乳製品調達が増加しています。

地理分析

英国はこの市場の地理的範囲全体を包含しており、地域のダイナミクスは農場の集中、消費者の嗜好、インフラによって影響を受けています。デボン、コーンウォール、サマセットを含む南西地方は、職人技・オーガニック乳製品生産の拠点として機能しています。この地域は豊かな牧草地と伝統的な専門知識を活用して、チーズ、クロテッドクリーム、コーニッシュ・クロテッド・クリームやウェスト・カントリー・ファームハウス・チェダーなどの地理的表示保護(PDO)品目などのプレミアム製品を生産しています。これらの製品は、地元の消費者と観光客の双方から強い支持を受けています。この地域の卓越性は、高い群れ密度、牧草生育に適した条件、および強固な協同組合構造によるものです。

スコットランドの酪農セクターは、主にエアシャーとダムフリースに位置し、プレミアムチーズとバターの輸出にますます注力しています。これらの地域の冷涼な気候は、熟成チェダー、ダンロップチーズ、塩味バターに理想的な高品質な牛乳固形分の生産をサポートしています。これらの製品は、力強い風味とスコットランドの産地を求める国際市場にアピールします。加工施設への投資と港湾アクセスの改善が輸出能力を強化し、国内の消費者はこれらの製品を国民的誇りとファームツーテーブル体験の象徴として評価しています。さらに、バターファット豊富な乳量で知られるエアシャー種牛などの品種の優位性が、地域の酪農生産をさらに強化しています。

特にロンドン、マンチェスター、バーミンガムの都市部は、プレミアム化と機能性乳製品の採用の主要な促進要因です。コーヒーチェーンと健康食品小売業者は、腸内環境と植物性・乳製品ハイブリッドを優先するプロフェッショナルやウェルネス志向の消費者に応える高タンパク質ヨーグルトとケフィアの流通において重要な役割を果たしています。これらの都市の人口密度と多様な人口構成がグラブアンドゴー形式のイノベーションを促進しています。高度なコールドチェーン物流が多文化メニューを通じた製品の鮮度を確保しています。Dairy UKによると、国内には10,400人の現役酪農家がおり、年間約150億リットルの牛乳を生産しており、これが国家サプライチェーンのバックボーンを形成し、都市市場での乳製品の豊富さを支えています。

競合環境

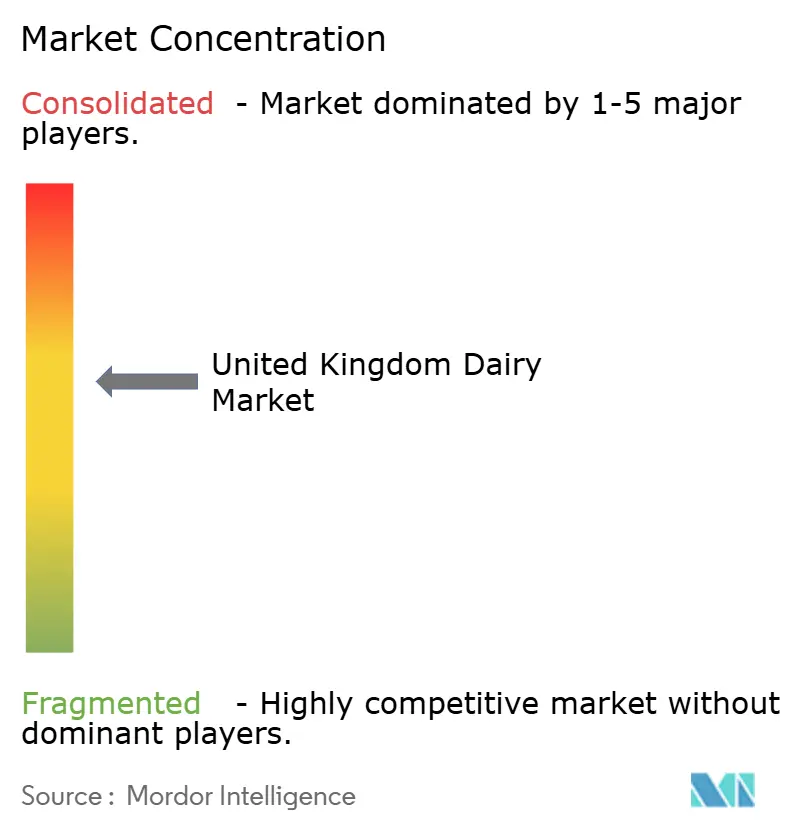

英国乳製品市場は中程度に集約されており、Arla Foods amba、Bel Group、Dale Farm Cooperative Ltd.、Saputo Inc.、Danone SAなどの主要プレーヤーが重要な市場シェアを保持しています。これらの企業は幅広い製品ポートフォリオとグローバルな規模を活用してイノベーションを推進し、協同組合は農家との連携を確保し地域の供給安定性を維持しています。市場リーダーは、ウェルネストレンドと整合する高タンパク質形式、プレミアムオーガニック製品、機能性乳製品に焦点を当てた頻繁な製品投入を通じてその地位を維持しています。これらの取り組みは、研究開発(R&D)とマーケティングへの強力な投資によって支えられています。

垂直統合がより顕著になっており、企業が農場から棚までのサプライチェーンをコントロールできるようになっています。例えば、2024年から稼働しているデボンのArlaのGBP 1億7,900万のモッツァレラ工場は、ピザチェーンとフードサービス流通業者に新鮮でスケーラブルな量を供給しています。これにより輸入依存が低減し、イタリアンインスパイアのメニューでのストレッチカードチーズへの需要増大に応えています。このような投資は、主要プレーヤーがいかに牛乳供給を確保し、物流を最適化し、一貫した品質を確保しているかを浮き彫りにしています。一方、MüllerやLactalisなどの企業は、カフェやレストランでのプレミアム製品への需要増加に応えるためにヨーグルトとクリームの生産施設を拡大しています。

再生農業と炭素中立牛乳プログラムにおける機会が浮上しており、特に、クリーミーさや栄養を損なうことなく低排出乳製品を求める環境意識の高い消費者にアピールする牧草ベースのシステムで顕著です。これらのイニシアチブは、都市の健康志向アウトレットと輸出市場においてより高い利益率を実現するトレーサブルなグラスフェッド製品のプレミアム市場セグメントを創出します。小売業者とのパートナーシップは、強化・環境にやさしいヨーグルトとチーズの棚での存在感をさらに向上させます。産地と生物多様性認証のためのブロックチェーン技術を採用する企業は成長に向けた好位置にあり、規制要件とフレキシタリアン消費者からの需要増加に対応しています。

英国乳製品産業リーダー

Arla Foods amba

Bel Group

Dale Farm Cooperative Ltd.

Danone SA

Saputo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Arla Foodsが、英国の消費者に利用しやすい科学に基づいた栄養を提供することを目的とした腸内環境重視の乳製品ラインであるArla Culturaを導入しました。ラインの各製品は乳糖不使用で、ビタミンD、カルシウム、タンパク質、食物繊維、独自の細菌培養ブレンドが強化されています。

- 2025年5月:Lactalis UK & IrelandがLeerdammerブランドで新しいスプレッドチーズを発売し、従来のスライスチーズラインを超えて拡大しました。Leerdammer Original スプレッダブル(125g)は、柔らかい形式でブランド特有のマイルドでナッツのような風味を提供します。

- 2025年2月:Danoneが英国で新しいスキルヨーグルトラインを導入しました。ナチュラルバリアントは1食あたり14gのタンパク質を含み、添加糖がありません。ストロベリーバリアントは1食あたり12gのタンパク質を提供し、人工着色料や香料が含まれていません。

- 2024年10月:シートン・ロスに位置するSt Helen's Farm Dairyが、標準的なタンパク質含有量の2倍を含む牛乳製品を導入しました。この製品には添加物、保存料、人工香料が含まれていません。

英国乳製品市場レポートの対象範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトがカテゴリー別セグメントとしてカバーされています。一般小売、業務用が流通チャネル別セグメントとしてカバーされています。| バター | 有塩バター | |

| 無塩バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他(クロテッド、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プディング・デザート、トライフル、フール) | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHTミルク(超高温殺菌牛乳) | ||

| 粉乳 | ||

| ヨーグルト | 飲むヨーグルト | |

| スプーンで食べるヨーグルト | ||

| オーガニック |

| コンベンショナル |

| カートン/テトラパック |

| ボトル/瓶 |

| パウチ |

| その他 |

| 業務用 | |

| 一般小売 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型店舗、ガソリンスタンドなど) |

| 製品タイプ別 | バター | 有塩バター | |

| 無塩バター | |||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他(クロテッド、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プディング・デザート、トライフル、フール) | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHTミルク(超高温殺菌牛乳) | |||

| 粉乳 | |||

| ヨーグルト | 飲むヨーグルト | ||

| スプーンで食べるヨーグルト | |||

| 性質別 | オーガニック | ||

| コンベンショナル | |||

| 包装別 | カートン/テトラパック | ||

| ボトル/瓶 | |||

| パウチ | |||

| その他 | |||

| 流通チャネル別 | 業務用 | ||

| 一般小売 | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他(倉庫型店舗、ガソリンスタンドなど) | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される脂肪球、水分、無機塩の黄白色の固体エマルションです

- 乳製品 - 乳製品には牛乳と、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルクや乾燥ミルクを含む牛乳から作られるすべての食品が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、アイスミルクやシャーベットなど、消費前に冷凍または半冷凍される牛乳またはクリームおよびその他の成分を含む製品を意味し、特別な食事目的のための冷凍乳製品デザートおよびソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる濃厚で凝乳した、酸味のある牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究において考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターに化学的処理を施し、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非カルチャードバター | このタイプのバターは何も加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズ。新鮮・天然の塩、天然着色料、酵素、高品質な牛乳を含む天然でシンプルな製品・成分から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと多種多様な成分が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化させ、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームの脂肪分は約18%です。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームの脂肪分は48%で、シングルクリームの脂肪分の2倍以上です。シングルクリームより重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりも脂肪分が大幅に高い(36%)。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザート。例:シャーベット、ソルベ、冷凍ヨーグルト |

| UHTミルク(超高温殺菌牛乳) | 非常に高温で加熱された牛乳。牛乳の超高温(UHT)処理は135〜154℃で1〜8秒間加熱することを含み、胞子形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られるバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、バナナ、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| 業務用 | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| 一般小売 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌシャテルチーズ | フランスで最も古いチーズの一つ。ノルマンディーのヌシャテル=アン=ブレイ地域で作られる、柔らかく、やや崩れやすく、型熟成した白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が限定的または散発的な、半菜食主義的な食生活を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳中の糖である乳糖に対する消化器系の反応です。乳製品の消費に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほのかな酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどの成分を組み合わせて作る冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使って作る甘い冷凍デザートです。 |

| 常温保存可能 | 室温、すなわち「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | ダイレクト・ストア・デリバリー(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、さまざまな牧草とクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な像を生成するために、あらゆるレベルと職能を横断して選ばれます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム