ヨーロッパチーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

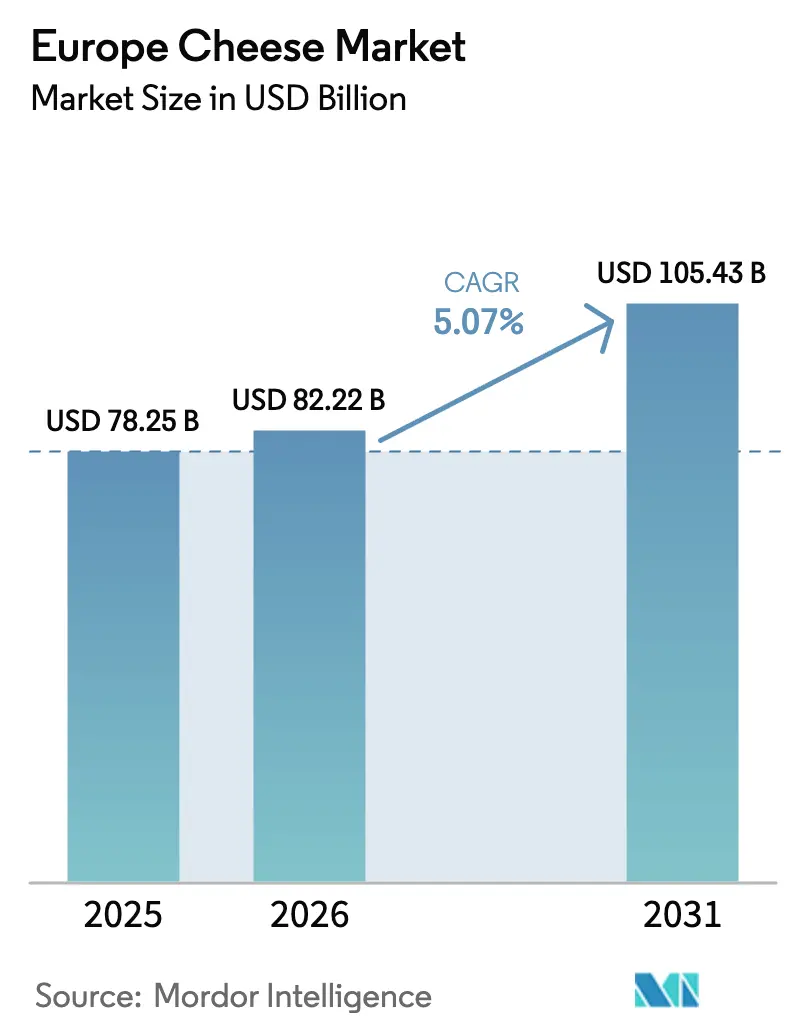

| 基準年の市場規模 (2025) | 78.25 十億米ドル |

| 市場規模 (2026) | 82.22 十億米ドル |

| 市場規模 (2031) | 105.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

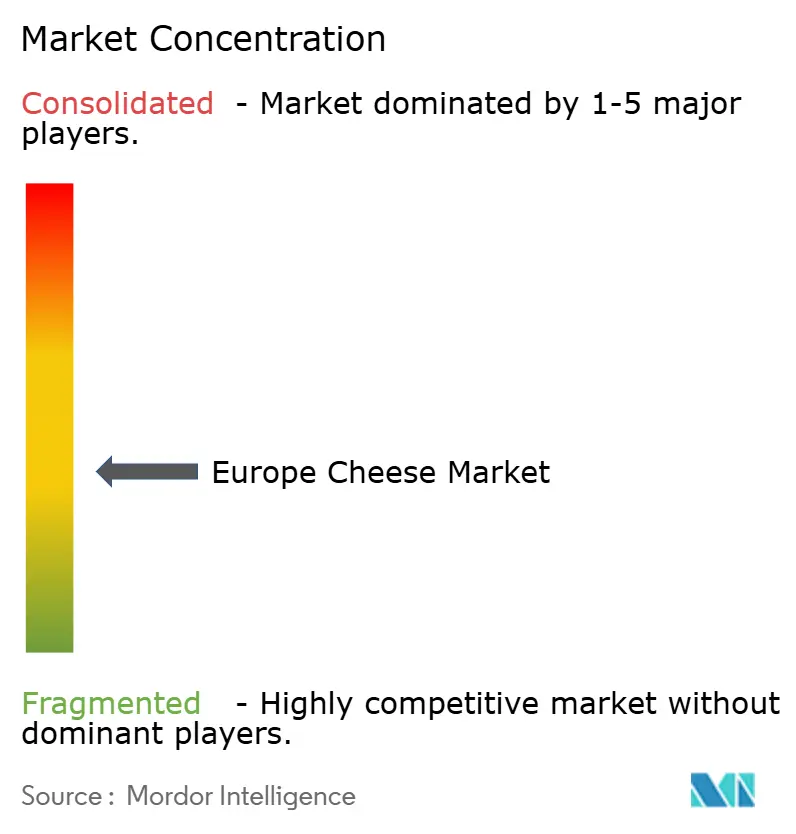

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパチーズ市場分析

ヨーロッパチーズ市場規模は2025年に782億5,000万USDと評価され、2026年の822億2,000万USDから2031年には1,054億3,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.07%となっています。市場成長は、便利な食品オプションへの消費者嗜好の変化、持続可能な慣行への関心の高まり、およびプレミアムチーズ品種への需要によって牽引されています。フランスは原産地呼称保護制度により市場をリードしており、伝統的なチーズ製造方法を維持しています。ドイツは消費者の購買力の向上と、チーズの入手可能性を改善する近代的な小売フォーマットの拡大に支えられ、最も急速な市場成長を経験しています。ナチュラルチーズは引き続き数量販売をリードしており、プロセスチーズは賞味期限の延長、安定した溶融特性、ポーション管理上の利点により、フードサービスおよびレディーミール製造において顕著な成長を示しています。市場の流通チャネルは、再封可能な容器や個食オプションなどの新たな包装革新と、eコマースプラットフォームを通じたチーズ販売の増加によって進化しています。

主要レポートの要点

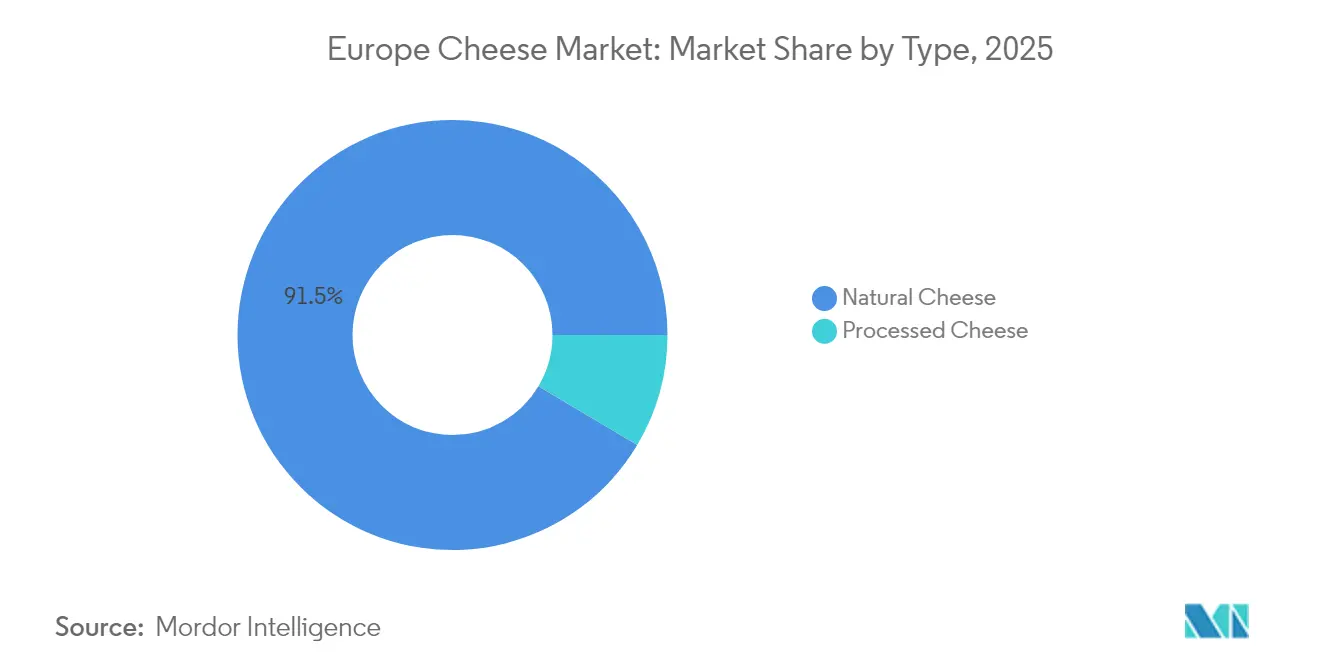

- タイプ別では、ナチュラルチーズが2025年のヨーロッパチーズ市場シェアの91.45%を占め、プロセスチーズは2031年まで7.05%のCAGRで拡大する見込みです。

- 形態別では、ブロックが2025年のヨーロッパチーズ市場規模の31.65%を占め、スライスが2031年まで6.48%の最高予測CAGRを記録しています。

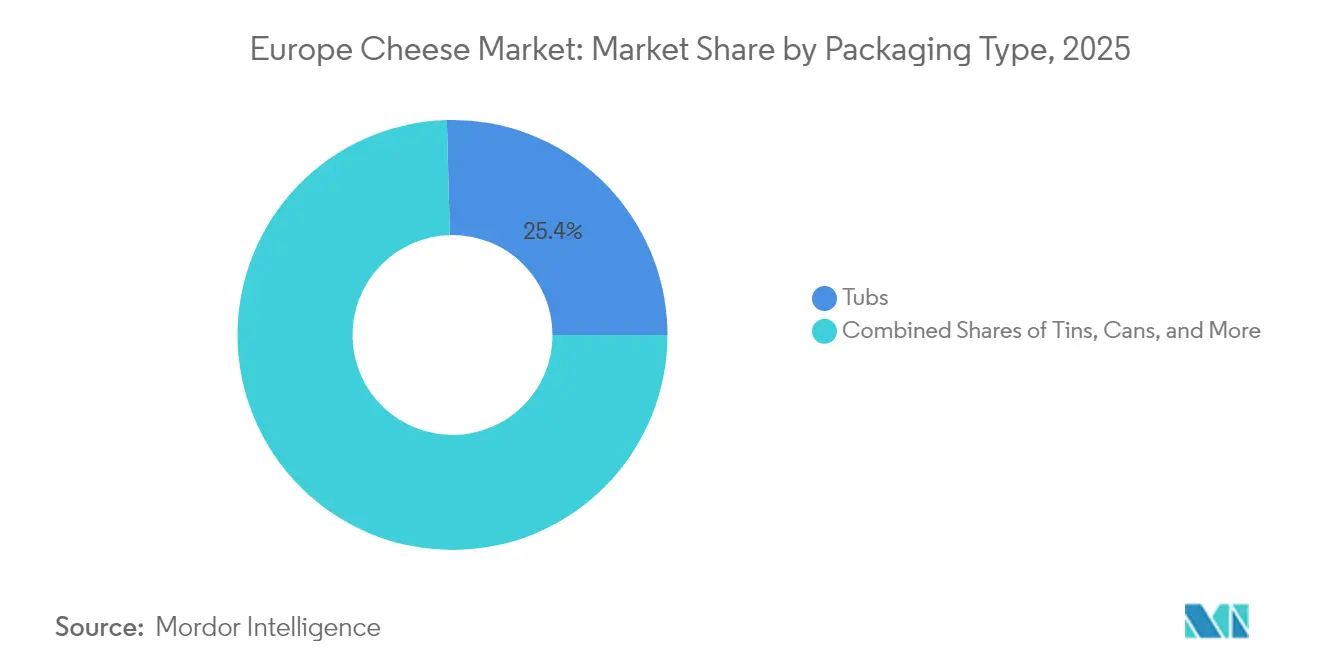

- 包装別では、タブが2025年に25.42%の収益シェアを占め、6.35%のCAGRで上昇する見込みです。

- 流通別では、オフトレードチャネルが2025年の売上の77.35%を占め、オントレードはフードサービスの正常化に伴い6.50%のCAGRで回復しています。

- 地域別では、フランスが2025年に25.88%の収益シェアでトップとなり、ドイツは2031年まで6.85%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパチーズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レディーミールおよびコンビニエンスフードの人気 | +1.2% | ドイツ、英国、オランダが中核、北欧市場へのスピルオーバー | 中期(2~4年) |

| エコフレンドリーなチーズ製品への関心を高める持続可能性への懸念 | +0.8% | EU全域、特にドイツ、オランダ、デンマークで顕著 | 長期(4年以上) |

| チーズ品種の増殖と特産品タイプの多様化 | +0.9% | フランス、イタリア、スペインが先導し、東欧へ拡大 | 中期(2~4年) |

| チーズ熟成および風味強化技術の進歩 | +0.6% | グローバル、主要生産拠点に集中 | 長期(4年以上) |

| 新フォーマットによる製品視認性の向上 | +0.7% | 西ヨーロッパの都市市場、東方へ拡大 | 短期(2年以内) |

| 熟成・職人チーズの購買を促進するプレミアム化トレンド | +1.0% | フランス、ドイツ、英国、オランダがプレミアム普及を先導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レディーミールおよびコンビニエンスフードの人気

現代のライフスタイルの進化は、消費者がチーズ消費にアプローチする方法を引き続き再構築しており、家庭は調理の簡便さと容易さを提供する製品へと傾いています。ヨーロッパのコンビニエンスフード販売は大幅な成長を経験しており、包装技術および保存方法の進歩を通じて、チーズベースの製品の市場シェアを拡大しています。市場は、あらかじめスライスされた、あらかじめシュレッドされた、ポーション管理されたオプションを含む利便性重視のフォーマットへの明確な転換を示しており、これはチーズ総数量の相当部分を占め、パンデミックに影響されたパターンを超えた消費者行動の恒久的な変化を示しています。プロセスチーズカテゴリーは、長い棚の安定性と安定した溶融特性などの利点を活かし、この環境で特に繁栄しています。レディーミール、スナック用途、持ち運びフォーマットへの展開により、チーズ製品は食事準備における従来の役割を超え、市場プレゼンスと消費者へのアクセス性を大幅に広げています。

エコフレンドリーなチーズ製品への関心を高める持続可能性への懸念

環境意識は、消費者が持続可能性への強いコミットメントを示すヨーロッパ市場全体の購買行動に大きく影響しています。2024年の消費者調査によると、ヨーロッパの消費者の67%が持続可能な方法で生産されたチーズ製品にプレミアム価格を支払う意欲を示しています [1]出典:欧州環境機関、「食品システムの持続可能性」、eea.europa.eu。オーガニックチーズセグメントは大幅な成長を経験しており、販売数量は従来の品種を3対1の比率で上回っています。主要メーカーはこのトレンドに対応し、カーボンニュートラル包装の採用を45%増加させています。酪農協同組合は、土壌の健全性を高め、長期的な生産性を向上させ、EUグリーンディール規制要件への準拠を確保するために、再生農業の実践を積極的に受け入れています。植物性チーズ代替品は現在、市場価値全体の3%未満を占めているに過ぎませんが、その存在が従来のチーズメーカーに環境へのコミットメントを強化し、持続可能な生産技術に多大な投資を行う動機を与えています。持続可能性への関心の高まりは、味と製品機能性の高い基準を維持しながら定量的な環境改善を成功裏に実証した生産者に明確な競争上の優位性をもたらしています。

チーズ品種の増殖と特産品タイプの多様化

消費者が本物の独特な製品をますます重視し、優れた品質のためにプレミアム価格を支払う意欲を示すにつれ、職人チーズおよびスペシャルティチーズセグメントは大幅な成長を遂げています。原産地呼称保護(PDO)チーズの販売は2024年に顕著な勢いを示し、若い消費者が従来はスペシャルティ市場に限定されていた伝統的な品種を積極的に求めています [2]出典:欧州委員会、「地理的表示と品質スキーム」、agriculture.ec.europa.eu。地域のチーズ特産品は、強化されたコールドチェーン物流インフラとデジタルコマースプラットフォームを通じて、その地理的境界を超えることに成功しています。この拡大により、イタリアのゴルゴンゾーラが北欧市場で強い存在感を確立し、オランダの熟成ゴーダが地中海地域への浸透に成功しています。市場は、伝統的なチーズ製造技術と現代的な風味プロファイルを巧みに融合させた革新的なハイブリッド品種を開発することで、進化する消費者の嗜好に対応し、新しい味覚体験を求める消費者を引き付けています。この戦略的な市場拡大はプレミアム化トレンドを強化し、スペシャルティチーズが汎用品種と比較して40~60%高い利益率を生み出すことを可能にする一方で、独自の味覚プロファイルと消費者体験を通じて強いブランドロイヤルティを構築しています。

チーズ熟成および風味強化技術の進歩

高度な発酵制御と熟成プロセスにより、メーカーは生産効率を最適化し資源の無駄を最小化しながら、一貫した製品品質を維持することができます。精密発酵技術は、メーカーに風味の発展に対するきめ細かい制御を提供し、味の特性を損なうことなく従来の熟成期間を大幅に短縮します。自動化された熟成環境に統合されたIoTセンサーは、温度、湿度、空気循環のパラメータを正確に制御し、従来の熟成施設と比較して生産の一貫性を高め、製品の腐敗を最小化します。これらの技術的進歩は、従来は大規模事業者のみが達成可能だった品質基準を小規模メーカーが実現する機会を創出しています。改良雰囲気包装および活性包装材料の実装により、製品の賞味期限が大幅に延長され、流通ネットワークの拡大と、サプライチェーン全体での食品廃棄の削減が促進されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 過剰な脂肪やカロリー含有量に関する健康上の懸念 | -0.7% | 北ヨーロッパ、英国が健康意識の高い市場をリード | 短期(2年以内) |

| 食品安全・混入防止・表示に関する規制の複雑性 | -0.4% | EU全域、特に国境を越えた取引で複雑 | 中期(2~4年) |

| 地域的なチーズ品質・タイプ定義における標準化の欠如 | -0.3% | 基準が発展途上の東欧・新興市場 | 長期(4年以上) |

| 農場からテーブルまでのサプライチェーンにおける衛生とトレーサビリティの課題 | -0.5% | 農村生産地域、EU全域の小規模生産者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

過剰な脂肪やカロリー含有量に関する健康上の懸念

健康意識は、肥満率や心血管疾患への懸念が食事の選択に影響する市場において特に、従来のチーズ消費パターンに影響を与えています。ヨーロッパの保健当局は飽和脂肪の摂取量を1日のカロリーの10%未満に制限するよう勧告しており、健康意識の高い層での全脂肪チーズ消費量が年間3~4%減少しています [3]出典:欧州疾病予防管理センター、「健康的な食事の推奨事項」、ecdc.europa.eu。低脂肪チーズ代替品が市場シェアを獲得する一方で、味と機能性における課題に直面しており、健康目標と消費者の嗜好の間にギャップを生み出しています。新興の植物性代替品市場は、コレステロールゼロで飽和脂肪含有量が低いオプションを提供しており、従来のメーカーに製品処方の適応を迫っています。この健康志向の転換は、チーズ消費を減らすか代替品に移行する意欲を示す25歳から40歳の消費者に大きく影響しており、将来の市場成長を制限する可能性があります。

食品安全・混入防止・表示に関する規制の複雑性

欧州連合の進化する食品安全規制は、小規模生産者により深刻に影響するコンプライアンス要件を生み出し、産業全体のコストを増加させています。EU規制2017/625の強化されたトレーサビリティ要件は、農場から小売までのサプライチェーン全体にわたる詳細な文書化を必要とし、中規模生産者の管理コストが8~12%増加しています。異なる加盟国による表示要件の異なる解釈は、国境を越えた取引を複雑にし、単一市場内で事業を拡大する企業の障害となっています。環境影響の開示とカーボンフットプリント表示を義務付ける新規制は、測定・報告システムへの多大な投資を要求し、専任のコンプライアンス部門を持つ大企業が小規模な職人生産者より有利な立場に立っています。ブレグジット後の規制の乖離は英国とEUの貿易関係をさらに複雑にし、別個のコンプライアンスシステムを必要とし、小規模生産者の市場アクセスを潜在的に制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ナチュラルの優位性がプロセッシングの革新に直面

ナチュラルチーズは2025年に91.45%の市場シェアを占めており、ヨーロッパの消費者が地域の食文化遺産を反映した伝統的な製造方法と本格的な風味を好むためです。プロセスチーズセグメントは、一貫した溶融特性と長い賞味期限を必要とするフードサービスの回復と産業用食品用途に支えられ、2031年まで7.05%のCAGRで成長しています。ナチュラルチーズカテゴリーでは、チェダーやパルメザンなどのハードタイプが小売およびフードサービス用途での多用途性により数量をリードしています。コテージチーズやリコッタなどのソフトチーズは、タンパク質が豊富で低脂肪のオプションを求める健康意識の高い消費者の間で人気を博しています。

ナチュラルチーズの「その他」セグメントは、PDO保護に支えられたスペシャルティおよび職人品種の増加により強い成長を示しており、プレミアム価格設定を可能にしています。加工技術の進歩により、メーカーが本格的な味と向上した機能性を組み合わせたハイブリッド製品を開発するにつれ、ナチュラルとプロセスカテゴリーの区別が薄れています。コールドプレス加工技術は、産業用途に必要な一貫性を実現しながら天然の風味を維持し、ナチュラルチーズ生産者が従来はプロセスチーズ市場で競争することを可能にしています。この技術の進化により、メーカーが製品ポートフォリオを拡大し、ナチュラルチーズとプロセスチーズの両セグメントにわたって品質基準を維持しながら多様な消費者の嗜好に応える新たな機会が生まれています。

形態別:コンビニエンスフォーマットがスライスの成長を牽引

従来のブロックは、メーカーと消費者がそのコスト効率とさまざまな調理用途への適応性を引き続き重視しているため、2025年に31.65%の市場シェアで支配的な地位を維持しています。スライスチーズセグメントは、2031年まで6.48%のCAGRという最高成長率を達成し、著しい勢いを示しています。この顕著な成長軌跡は、都市部および若い世代を中心に、購買決定において従来のコスト優先から利便性をますます優先する消費者の嗜好の変化を反映しています。

フードサービス産業はシュレッドチーズ製品への相当な需要を示しており、レストランが業務効率を実装し、ポーションサイズを標準化しています。同時に、チーズキューブはスナックカテゴリーで強い存在感を確立し、従来の食事準備の時間を超えてチーズ消費を効果的に拡大しています。「その他」カテゴリーは、チーズスティック、スプレッド可能な品種、携帯消費オプションへの高まる需要に対応するポーション管理包装ソリューションなどの革新的な製品フォーマットを包含しています。スライスフォーマットの広範な採用は、サンドイッチ消費パターンの拡大と朝食のコンビニエンストレンドと直接相関しており、リモートワーク環境へのシフトによってさらに加速しています。事前にポーション分けされたチーズフォーマットは、従来のブロックと比較して家庭での食品廃棄を15~20%削減するという具体的なメリットを示しており、健康意識の高い消費者に響く正確なポーション管理オプションを提供しながら、環境の持続可能性への懸念に効果的に対応しています。

包装タイプ別:タブが持続可能性を通じてデュアル指標でリード

包装市場では、タブが2025年に25.42%の大きな市場シェアを占め、同時に6.35%のCAGRで最高の成長率を達成しています。この好調なパフォーマンスは、タブが食品廃棄を最小化し製品を容易に確認できる再封可能な特性を通じて消費者のニーズを満たしている様子を反映しています。缶類は、賞味期限の延長が不可欠な輸出市場や非常食供給において特にスペシャルティチーズセグメントで重要な役割を果たし続けており、缶容器は効率的なバルク包装ソリューションを求める産業ユーザーの好む選択肢であり続けています。

「その他」カテゴリーは、企業が環境基準を満たすのに役立つ真空密封パウチ、改良雰囲気包装、生分解性材料などのさまざまな包装ソリューションを包含しています。使い捨てプラスチックに関するEUの規制は、メーカーをリサイクル可能で堆肥化可能な包装オプションへと向かわせており、タブはその広い表面積により持続可能性情報の表示において有利な立場にあります。消費者調査では、購入者の73%が明確なリサイクル指示付きの包装を好むと示されており、環境コンプライアンスを効果的に伝達するタブ包装の市場ポジションが強化されています。

流通チャネル別:オフトレードの優位性がオントレードの回復と出会う

チーズ市場は、2025年に市場シェアの77.35%を占めるオフトレードチャネルへの明確な消費者嗜好を示しています。このトレンドは、パンデミックのロックダウン中に根付いた行動変容に起因しており、節約意識の高い消費者が自宅での調理を選択し続けていることによります。オフトレードセグメントでは、スーパーマーケットとハイパーマーケットが競争力のある価格と幅広い製品レンジを提供することで販売数量をリードしており、専門小売業者は専門家によるガイダンスと厳選された製品を提供することでプレミアムセグメントにニッチを確立しています。

一方、オントレードセグメントは2031年まで予測6.50%のCAGRで有望な成長ポテンシャルを示しています。この成長は、レストランがメニュー提供における主要な差別化要因としてチーズをますます使用しているフードサービス事業の進化する状況を反映しています。オンライン小売チャネルは、詳細な製品説明と顧客レビューが購買決定を促す特別な職人チーズカテゴリーで特に急速な拡大を経験しています。オントレードセクターのこのシフトは、チーズが基本的な食材からレストランがより高いメニュー価格を設定することを可能にするプレミアムコンポーネントへと移行する根本的な変化を表しています。

地域分析

2025年に25.88%のシェアを持つフランスの市場における支配的な地位は、地域の需要と強い輸出パフォーマンスの両方を促進する深く根付いたチーズ製造の伝統と消費者の洗練された嗜好を反映しています。400種類以上のチーズ品種の広範なラインナップ(その多くがAOC認証で保護されています)は、本物の個性と地域的アイデンティティを通じて持続的な市場優位性を生み出し、世界中でより高い価格設定を可能にしています。地元農場と専門プロセッサーを結ぶ体系的なサプライチェーンネットワークは、EU規制に沿った厳格な品質基準と製品トレーサビリティを確保しています。しかし、成熟した市場は、特に小家族単位へのトレンドに伴い、家庭消費がピーク水準に達するにつれ成長の制約に直面しています。

2031年まで6.85%のCAGRと予測されるドイツ市場の顕著な成長軌跡は、消費者の食習慣がパンベースの伝統的な食事を超えてチーズを調理食材と単独の食品選択の両方として取り入れるように進化していることを示しています。ドイツの家庭が購買力の向上を享受するにつれ、都市中心部と農村地域の両方にサービスを提供する拡大する小売ネットワークに支えられ、プレミアムおよび職人チーズオプションを積極的に選択しています。EU準拠と組み合わされた食品安全への同国の堅固なアプローチは、国内生産と輸入成長の両方に適した環境を作り出しています。ヨーロッパにおけるドイツの戦略的な立地は、地域流通ネットワークを確立しようとする国際的な生産者にとって魅力的な拠点となっています。

イタリア、英国、スペイン、オランダ、その他のヨーロッパ諸国の多様な市場は、異なる規制の枠組みと消費者の嗜好にもかかわらず、相当な成長ポテンシャルを提供しています。パルミジャーノ・レッジャーノやゴルゴンゾーラなどのイタリアの有名な品種は、イタリア料理の国際的な人気の波に乗り、世界市場での新たな機会を引き続き見つけています。一方、英国のブレグジット後の状況は、国内生産者がヨーロッパからの輸入品との競争において課題と機会の両方に直面する複合的なシナリオを提示しています。

競争環境

ヨーロッパチーズ市場は、大企業と地域の専門企業の両方がそれぞれの立場を見出す、均衡のとれた競争の構造を示しています。Groupe Lactalis、Arla Foods、FrieslandCampinaなどの企業は、より高い購買力、効率的な生産、強力な流通ネットワークを通じて規模の恩恵を受けています。同時に、小規模生産者は手工芸品の品質、本物の地元製品、独自のスペシャルティチーズを提供することで繁栄しています。この多様な市場構造は、チーズがどれほど深く地域の文化に結びついているかを反映しており、地域の味覚と伝統的な製造方法が自然にいかなる単一企業も市場全体を支配することを妨げています。

業界は、企業が技術にアプローチする方法において興味深い対比を示しています。大手メーカーは自動化システムとサプライチェーンの改善に多大な投資を行っている一方、小規模生産者はプレミアム価格を正当化する品質基準と持続可能な慣行の維持に焦点を当てています。アプローチのこの違いは、各タイプの生産者が市場ポジションを維持し、ターゲット顧客を効果的にサービスするのに役立っています。

企業は今、持続可能性、新製品の開発、消費者への直接販売により多くの努力を注いでいます。多くは、安定した販売を確保し、マーケティングコストを削減するために、プライベートブランド製品を製造しながら、生産プロセス全体を管理しています。植物性オプション、健康効果のあるチーズ製品、製品の鮮度を長く保ちながら環境に優しい改善された包装において新たな機会が生まれています。2024年の発酵・包装技術に関する特許の23%増加は、この確立された市場で際立つためにイノベーションを通じて競合する企業の姿勢を示しています。

ヨーロッパチーズ業界リーダー

Arla Foods amba

Bel Group

Galbani

Granarolo SpA

Groupe Lactalis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Lactalisはポルトガルでの事業拡大を進めており、現地のチーズメーカーであるQueijos Tavaresを買収し、2つの生産施設とSeia do TavaresおよびSerras de Penelaなどの著名なブランドをポートフォリオに加えています。

- 2025年5月:LeerダammerはLeerdammer Original Spreadableとして初のスプレッド可能なチーズ製品を発売しました。同製品は、なめらかで柔らかいフォーマットでブランド特有のマイルドでナッティな風味を特徴としています。この発売はLeerdammerのスプレッドチーズカテゴリーへの参入を示しており、スライスチーズを超えた市場プレゼンスの拡大を目指しています。

- 2024年9月:KellanovaはCheez-Itブランドを英国およびアイルランドで展開し、ヨーロッパの味覚に合わせた風味とサクサクした焼き食感のCheez-It Snap'dスナックをデビューさせました。本製品は、大規模なマーケティングキャンペーンに支えられ、現在約7,000店舗で入手可能です。

ヨーロッパチーズ市場レポート範囲

ナチュラルチーズ、プロセスチーズは製品タイプ別セグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別セグメントとしてカバーされています。| ナチュラルチーズ | チェダー |

| コテージ | |

| リコッタ | |

| パルメザン | |

| その他 | |

| プロセスチーズ |

| シュレッド |

| ブロック |

| キューブ |

| スライス |

| その他 |

| タブ |

| 缶(ティン) |

| 缶(カン) |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| タイプ別 | ナチュラルチーズ | チェダー |

| コテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| 形態別 | シュレッド | |

| ブロック | ||

| キューブ | ||

| スライス | ||

| その他 | ||

| 包装タイプ別 | タブ | |

| 缶(ティン) | ||

| 缶(カン) | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- バター - バターは、牛乳のクリームを攪拌することによって生産される、脂肪球、水、および無機塩の黄色から白色の固体エマルジョンです。

- 乳製品 - 乳製品はミルクおよびミルクから製造されるあらゆる食品を含み、バター、チーズ、アイスクリーム、ヨーグルト、濃縮乳および粉乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、消費前に冷凍または半冷凍されるミルクまたはクリームおよびその他の原材料を含む製品を意味し、アイスミルクまたはシャーベット(特別な食事目的のための冷凍乳製品デザートおよびソルベを含む)などが含まれます。

- サワーミルクドリンク - サワーミルクは、ミルクの発酵によって得られる、酸味のある濃くて凝固したミルクです。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、原料バターを化学的処理にかけ、特定の乳化剤と外来成分を添加することによって製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質のミルクを含む天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と様々な種類の原材料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化させ、防腐剤やその他の人工原材料または着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰したミルクの上に現れるクリームの一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含んでおり、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持っています。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成病原微生物を死滅させ、数か月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から製造されたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ、エンドウ豆などの食品から製造されたヨーグルトです。 |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で製造される、柔らかく、やや崩れやすく、カビで熟成させたブルームリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時々行う半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖分である乳糖に対する消化器系の反応です。乳製品の消費に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから製造されるさわやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、ハチミツなどの他の原材料を組み合わせて製造される冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツとミルクまたはクリームなどの乳製品で製造される甘い冷凍デザートです。 |

| 常温保存可能 | 安全に室温(または「棚の上」)で少なくとも1年間保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD | ダイレクトストアデリバリーは、製品を製造工場から小売業者に直接届けるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で製造されるクリーミーな冷凍デザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることが許されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測方法論を構築するために、第1段階で特定された変数と要因が入手可能な過去の市場データに対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2段階:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- 第3段階:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと職能にわたって選択されます。

- 第4段階:調査の成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム