ドイツ クーリエ、エクスプレス、および宅配便(CEP)市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

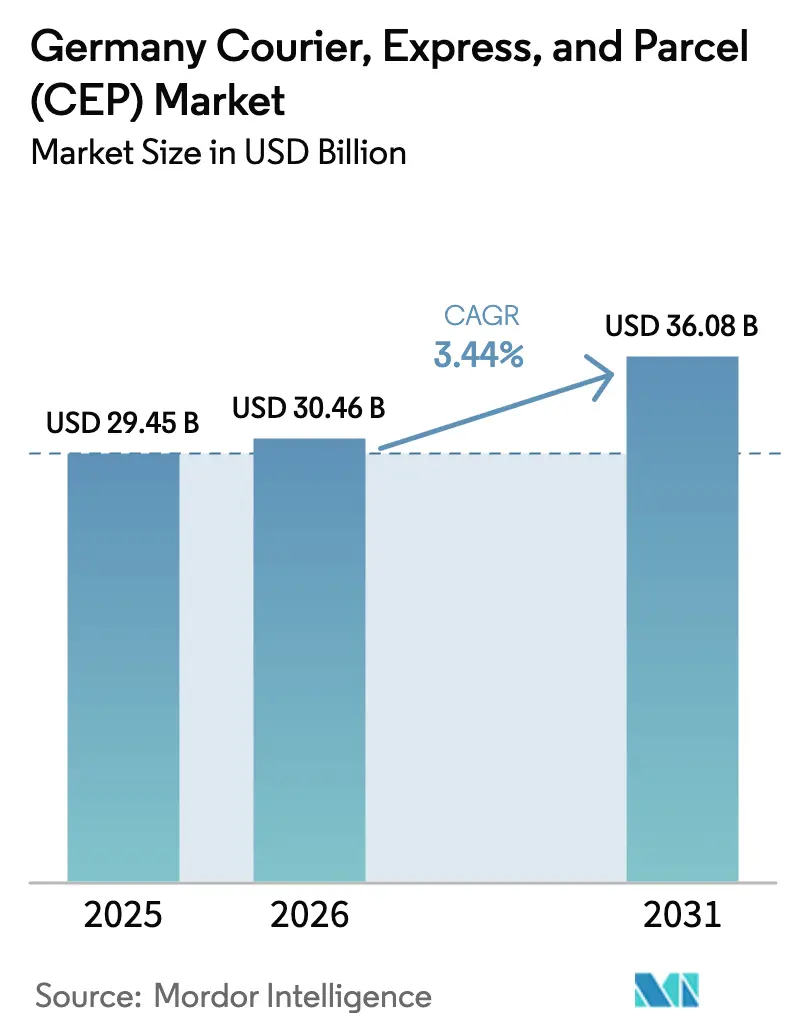

| 基準年の市場規模 (2025) | 29.45 十億米ドル |

| 市場規模 (2026) | 30.46 十億米ドル |

| 市場規模 (2031) | 36.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツ クーリエ、エクスプレス、および宅配便(CEP)市場分析

ドイツのクーリエ、エクスプレス、および宅配便市場規模は、2025年の294億5,000万USDから2026年には304億6,000万USDに成長し、2026年から2031年にかけて年平均成長率(CAGR)3.44%で2031年までに360億8,000万USDに達すると予測されています。この緩やかな成長ペースは、Eコマース取扱量の増加、即日配達への期待の高まり、デジタル通関の継続的な調和化が需要を着実に押し上げる、成熟しながらも拡大するエコシステムを示しています。5つのネットワーク事業者間の競争の激しさによりサービス価格は合理的な水準に保たれていますが、賃金インフレ、通行料の引き上げ、車両電動化の義務化が営業コストの圧力を持続させています。ドイツの消費者は時間厳守を重視するため、ネットワークの信頼性は競争上の優先事項であり、ルート最適化技術とマイクロハブへの投資が不可欠となっています。各事業者はまた、ドイツの欧州中央という立地を活かし、EU域内の輸送を集約し、欧州大陸の宅配便の流れにおける主要な中継拠点として機能しています。

レポートの主要な知見

- 目的地別では、国内貨物が2025年のドイツ クーリエ、エクスプレス、および宅配便市場シェアの66.25%を占め、一方でEU域内の国際フローは2026年から2031年にかけてCAGR 3.57%で拡大しています。

- 配送速度別では、エクスプレスサービスが2026年から2031年にかけてCAGR 3.95%のプレミアム成長を達成した一方、非エクスプレスは2025年に収益シェアの77.02%を維持しています。

- モデル別では、企業対消費者(B2C)配送が2025年のドイツ クーリエ、エクスプレス、および宅配便市場規模の51.72%を占め、消費者間(C2C)取扱量は2026年から2031年にかけてCAGR 2.87%で成長すると予測されています。

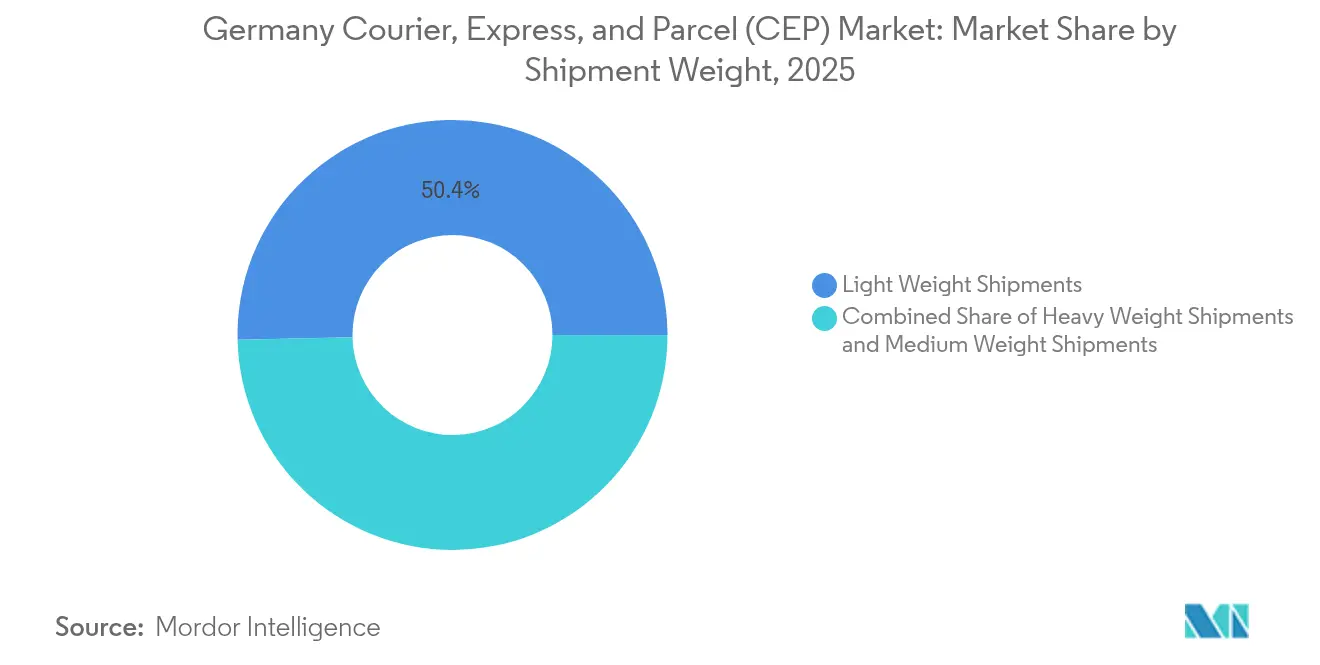

- 貨物重量別では、軽量小包が2025年の収益の50.35%を占め、重量物小包は2026年から2031年にかけてCAGR 3.08%で拡大すると予測されています。

- 輸送手段別では、道路輸送が2025年の市場価値の39.25%を占め、航空輸送は2026年から2031年にかけてCAGR 2.88%で拡大しています。

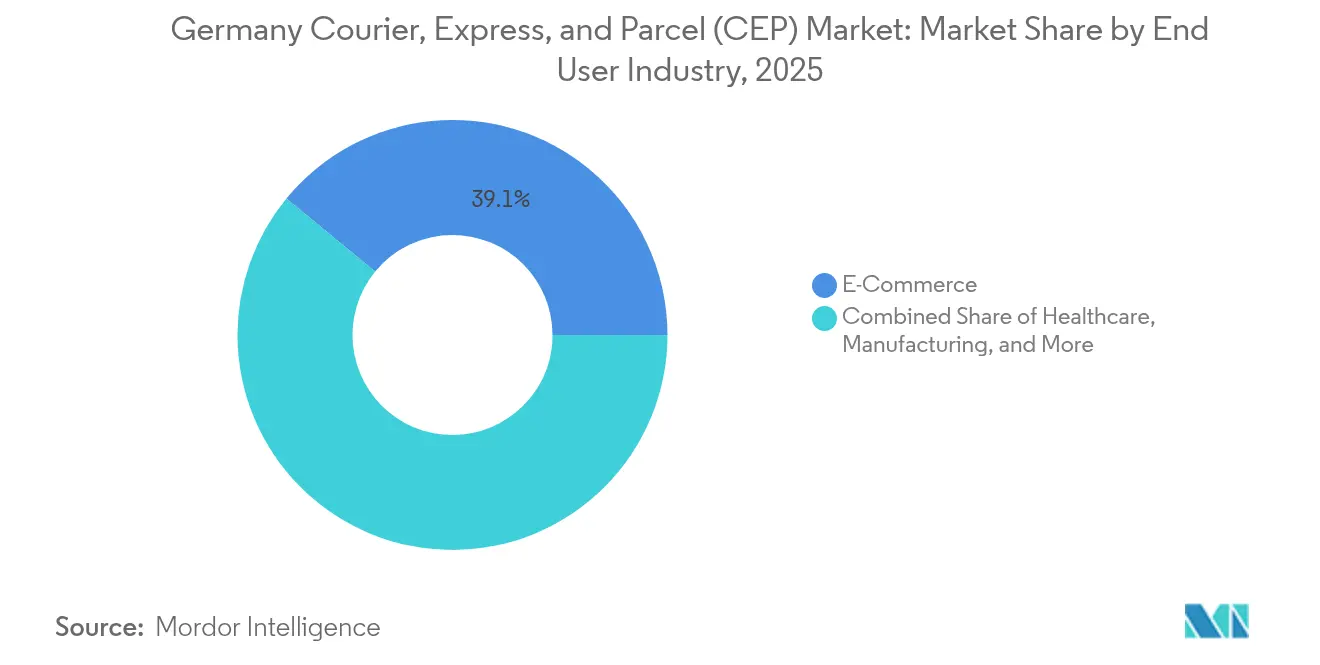

- エンドユーザー産業別では、Eコマースが2025年に39.05%のシェアで首位を占め、ヘルスケアは2026年から2031年にかけてCAGR 3.55%の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ クーリエ、エクスプレス、および宅配便(CEP)市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース普及率の急上昇 | +0.8% | 全国、都市中心部 | 中期(2〜4年) |

| 即日・翌日配達への需要 | +0.6% | 主要都市 | 短期(2年以内) |

| EU域内における越境宅配便取扱量の増加 | +0.4% | 国境回廊 | 長期(4年以上) |

| 配送車両の電動化と持続可能性に関する義務 | +0.3% | 排ガス規制ゾーンの都市 | 中期(2〜4年) |

| ネットワーク共有を可能にする郵便法(ポストゲゼッツ)改正 | +0.2% | 全国 | 長期(4年以上) |

| マイクロフルフィルメントとクイックコマースの拡大 | +0.3% | 高密度都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース普及率の急上昇

ドイツのオンライン小売支出は、堅調な労働市場と広範なデジタル化の普及に支えられ、2024年を通じて増加し続けました。オムニチャネル小売業者が在庫を購買者の近くに置くようになったことで、宅配便事業者はより大きな平均購入金額とより高い配送頻度から恩恵を受けています。全国的な業界団体はオンライン食料品購入の堅調な増加を報告しており、温度管理が必要な小包のフルフィルメント機会が拡大しています[1]ドイツ電子商取引・通信販売連盟(Bundesverband E-Commerce und Versandhandel)、「市場統計2024年(Marktzahlen 2024)」、bevh.de。堅牢なプラットフォーム連携により、消費者が返送ラベルを作成する際の摩擦も軽減され、リバースロジスティクスの取扱量が増加し、ネットワーク全体で安定した双方向の輸送が維持されています。

即日・翌日配達への需要

時間指定配達は、大都市においてプレミアムオプションから基本的な期待へと進化しています。ドイツの宅配便・エクスプレス協会の会員調査によると、2024年中に翌日保証付きで受注される注文が一貫して増加しています[2]ドイツ宅配便・エクスプレスロジスティクス連盟(Bundesverband Paket und Expresslogistik)、「KEP研究2024年(KEP-Studie 2024)」、biek.de。これに対応するため、運送会社は都市部のマイクロハブを増強し、自動化された宅配ロッカーを設置し、週末の営業時間を拡大しています。これらの施策により配送半径が短縮され、小包1個あたりの停車時間が削減され、労働生産性が向上しますが、不動産取得やロボティクスへの資本支出を必要とします。

EU域内における越境宅配便取扱量の増加

VAT規則の簡素化とデジタル通関の整備により、EU域内の輸送における障害が解消されました。2024年には、ドイツのオンライン買い物客の約24%が他のEU加盟国から商品を購入しており、これはドイツへの越境宅配便総数の15%に相当します[3]欧州委員会(European Commission)、「デジタル時代のVAT(VAT in the Digital Age)」、europa.eu。ドイツ向け商品の5.5%のシェアを持つポーランドの販売業者は、ライプツィヒおよびフランクフルトの集約ゲートウェイにおける毎日の幹線輸送と自動仕分けの恩恵を受ける北東回廊を確立しています。2025年の郵便法(ポストゲゼッツ)改正による取り組みによって生まれたネットワークシナジーがインフラ共有のインセンティブを導入し、地域フローをさらに促進しています。

配送車両の電動化と持続可能性に関する義務

都市部の低排出ゾーンはベルリン、ハンブルク、ミュンヘン、シュトゥットガルトにまたがっており、車両を電動バンや電動カーゴバイクへの転換に迫っています。DHL Groupは2024年末までに国内で2万3,000台以上の電動車両を稼働させると発表し、制限区域への罰金なしのアクセスを可能にしています。航続距離の制限により追加デポと協調充電スケジュールが必要となりますが、各事業者は通行料免除と目に見えるゼロエミッション配送によるブランド価値の向上というメリットを得ています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足と賃金コストの上昇 | -0.7% | 全国 | 短期(2年以内) |

| ディーゼル車を規制する都市部の低排出ゾーン | -0.4% | 主要都市 | 中期(2〜4年) |

| 下請け業者の責任とコンプライアンス執行コスト | -0.3% | 連邦レベル | 長期(4年以上) |

| 包装廃棄物と返品に対する消費者の反発 | -0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足と賃金コストの上昇

最低賃金委員会の委託調査によると、2024年末時点でこのセクターの労働力不足はトラック運転手7万人超に達しました[4]社会研究・社会政策研究所(Institut für Sozialforschung und Gesellschaftspolitik)、「最低賃金とCEP業界(Mindestlohn und KEP-Branche)」、isg.co.de。Deutsche Postでは2024年4月から賃金水準が11.5%上昇し、ラストマイルの自動化機会が限られる中で単位労働コストが増加しました。国境地域では、より高い賃金を提供する隣国との競争に直面するため、運転手不足が深刻であり、積極的な採用ボーナスや授業料補助付き免許取得プログラムが実施されています。

ディーゼル車を規制する都市部の低排出ゾーン

ベルリンは排出ゾーンに進入する非適合ディーゼル車に100ユーロ(110.36USD)の罰金を課しており、同様の措置がミュンヘンとハンブルクでも展開されています。都市部の宅配便配送の主力である3.5〜7.5トンの中型バンは更新サイクルの加速を余儀なくされ、資本支出が急増する一方、電動モデルの積載量制限により配送頻度を高める必要が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

ヘルスケアは、コールドチェーン医薬品と高価値医療機器が厳格な温度管理および追跡可能性基準に依存しているため、2026年から2031年にかけてCAGR 3.55%でセグメントの成長をリードしています。UPSは2025年にFrigo-TransおよびBPLを買収し、ドイツにおけるプレゼンスを強化し、GDP(医薬品適正流通基準)認証の保管施設と認定済み車両リソースを追加しました。

Eコマースは、消費者購買者が依然として取扱量の主役であるため、2025年のエンドユーザー需要の39.05%を占めています。製造業者は自動化されたフルフィルメントセンターから工場ドックへのジャストインタイム部品供給を活用し、在庫を削減しながら頻度を高めています。金融サービスは、規制対象の原本とID確認が依然として安全な物理的チャネルを必要とするため、デジタル化にもかかわらず安定した文書の流通を維持しています。

目的地別:越境モメンタムが高まる

国際貨物は2026年から2031年にかけてCAGR 3.57%で拡大し、ドイツ クーリエ、エクスプレス、および宅配便市場全体を上回っています。国内ルートは2025年に66.25%のシェアを維持し、緊密なラストマイルネットワークと長年の顧客関係に支えられています。通関とVATに関するより大きな規制の調和により、ドイツのハブは欧州全域の集約拠点として機能しています。ドイツへのポーランドの輸出シェア5.5%は、地域商取引の回復を示す好例です。フランクフルトでの定期的な夜間幹線輸送と高度なX線検査による流入フローが、輸出業者のサービス信頼性の向上を支えています。

越境の成長により事業者の収益多様化が広がりますが、海外の販売業者がリバースロジスティクスの費用を現地デポまでしか補助しないことが多く、返品管理は依然として複雑です。コスト抑制のため、運送会社はタッチポイントの少ない返却オプションのためにロッカーネットワークと協力しています。改正郵便法が共有キャパシティを奨励する中、中規模事業者は既存の幹線ラインを活用し、市場の流動性を段階的に高めることができます。

配送速度別:エクスプレスサービスがプレミアムシェアを獲得

エクスプレスサービスは2026年から2031年にかけてCAGR 3.95%で市場を上回りましたが、非エクスプレスは依然として2025年の収益の77.02%を占めています。週末の仕分けと夜間配達により顧客満足度が向上する一方、クルーのスケジュール管理が複雑化し、柔軟な労使協定が必要となります。Deutsche Postの法人顧客向けの翌営業日配達の達成率80%が、そのプレミアムポジショニングを支えています。

これに対抗するため、競合他社はより遅い締切時間に対応するためのデポの改修と、需要サイクルに応じて小包とパレット処理を切り替えられるコンベヤ自動化への投資を進めています。2024年のクイックコマースの縮小により解放された市街地のマイクロハブは、現在、従来のエクスプレス運送会社にリースされており、徒歩配送距離を短縮しながら安全なロッカー受け取りを提供しています。

貨物重量別:重量物小包が産業成長を牽引

10kgを超える重量貨物は、製造業者のスペアパーツ発注のデジタル化に伴い、2026年から2031年にかけてCAGR 3.08%で加速しています。軽量小包は2025年のクーリエ、エクスプレス、および宅配便市場規模の50.35%のシェアを維持しています。10kgを超える品目に対する新しいピクトグラムラベル規則により、手動仕分けが合理化され、職場での怪我が減少しています。

重量物の成長により、テールリフト付きバンと専用コンベヤレーンへの投資が促進されています。マルチウェイトインフラを持つ事業者はネットワークシナジーを通じて取り扱いコストの高い品目を相互補助できる一方、純粋な軽量小包企業は一元的なソリューションを求める産業顧客を失うリスクがあります。

輸送手段別:道路ネットワークが持続可能性の圧力に直面

道路は2025年に39.25%のシェアを維持しましたが、2024年7月の通行料引き上げによりEURO6トラックのキロメートルあたりのコストが18.9セントに上昇し、利益率が圧迫されました。コスト圧力があるにもかかわらず、道路は柔軟性と締切時間の点で依然として比類のない存在です。航空輸送はライプツィヒおよびケルン・ボン経由の国際エクスプレス回廊に牽引され、CAGR 2.88%で上昇しています。

400kmを超える区間では鉄道・道路マルチモーダルレーンが経済的な小包輸送に勢いを増しており、車両搭載型テレマティクスが鉄道発車時刻とトラック到着時刻を同期させて滞留時間を短縮しています。企業荷主の持続可能性へのコミットメントにより、一部の緊急貨物が航空から、バイオメタントラックとハイブリッド機関車を使用する「グリーンレーン」へ移行する可能性があります。

モデル別:B2C優位がC2Cプラットフォームの成長に直面

Eコマースが主要な取扱量源であり続ける中、B2C配送は2025年のクーリエ、エクスプレス、および宅配便市場の51.72%を占めました。リセールプラットフォームとサーキュラーエコノミーの意識に後押しされたC2C フローは、2026年から2031年にかけてCAGR 2.87%の軌道にあります。eBayやVintedなどのプラットフォームはラベル生成と配送APIを統合し、一般的な販売業者の参入障壁を下げています。

C2Cでは返品量が少なく幹線輸送の積載率が向上しますが、小包の平均価値も小さいため、収益性を維持するための効率的なグルーピングアルゴリズムが必要です。B2B輸送は産業地帯においてアンカー収益を提供し、予測可能なスケジュールとコントラクト価格設定がキャパシティ計画を容易にしています。

地理的分析

1,000万人以上の住民を擁するドイツのライン・ルール大都市圏は、比類のない配達密度を実現し、ラストマイルの小包あたりコストを削減する複数停車ルート最適化を可能にしています。ベルリン・ブランデンブルクは、オンデマンド配達パイロットを好む活気あるスタートアップエコシステムにより取扱量を伸ばしています。ハンブルクとブレーメンの港湾は海上からの入荷トランシップメントを供給し、フランクフルトの空港・鉄道貨物複合施設は欧州の航空貨物の要衝として機能しています。

ベルリン、ミュンヘン、シュトゥットガルトの都市部排出ゾーンはディーゼル車両のコンプライアンス上の障壁を生み出していますが、電動カーゴバイクや自律型歩道ロボットの試験の場ともなっています。バイエルン農村部やメクレンブルク・フォアポンメルンでは幹線距離が長く密度が希薄なため、運送会社は農村部の停車を集約し配送時間枠を広げてコストを抑制しています。

賃金収束による可処分所得の増加により、東部諸州は宅配便密度の格差を縮小しています。ポーランドとチェコ共和国への近接性が越境幹線輸送の頻度を高め、国境の町での集荷・配達(PUDO:ピックアップ・ドロップオフ)パートナーシップを促進し、EU全域での購入のための便利な受け取り拠点を買い物客に提供しています。

競争環境

市場は中程度に集中しています。DHL、Hermes、UPS、DPD、GLSの5つの既存大手が統合されたネットワークとロッカーエコシステムにより国内の宅配便フローを支配しています。しかし、2025年の郵便法によるネットワーク共有条項が、手頃なロッカーアクセスとラストマイル資産のリースを認めることで、中規模の競合他社への参入障壁を低下させています。DHLはAI支援ルート計画を拡張するユニファイドITプラットフォームを通じて国内外のエクスプレスを処理し、最も広いカバレッジを維持しています。

Hermesは2025年1月に一部のハブでBoston Dynamics製ロボット犬を導入し、危険な重量物取り扱い作業を自動化しました。DPDとGLSは2024年に宅配便ショップアライアンスを結成し、全国的なロッカー展開の共同資金調達を行い、集荷密度を向上させました。2025年4月にDSVが143億ユーロ(158億USD)でDB Schenkerを買収したことにより、隣接する貨物輸送取扱業界が再編され、中規模製造業者をターゲットとした宅配便・貨物の複合提案の可能性が加わりました。

上位5社の技術投資額は収益の平均4〜5%に達しています。予測的な到着時刻(ETA)通知、動的なルート変更、ブロックチェーンベースの通関文書化が次の競争上の飛躍を定義しており、持続可能性の信頼性は特にヘルスケアとファッションアカウントの企業入札において不可欠な要素となっています。

ドイツ クーリエ、エクスプレス、および宅配便(CEP)産業リーダー

DHL Group

Otto Group(The Hermes Groupを含む)

International Distributions Services(GLSを含む)

United Parcel Service(UPS)

FedEx

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVがDB Schenkerの143億ユーロ(158億USD)の買収を完了し、世界最大の国際貨物輸送取扱業者を形成し、ドイツ宅配便市場におけるクロスセリングの機会を開拓しました。

- 2025年1月:UPSがFrigo-TransおよびBPLの買収を完了し、ドイツにおけるヘルスケアロジスティクスの事業領域を拡大しました。

- 2024年10月:Otto Groupがポーランドに1億ユーロ(1億1,036万USD)の自動化ハブを開設し、ドイツ向け配送のリードタイムを1日短縮しました。

- 2024年3月:FedEx Expressがカールスルーエで大規模な輸送能力増強を完了し、ライン・ネッカー回廊での集荷・配達を迅速化しました。

ドイツ クーリエ、エクスプレス、および宅配便(CEP)市場レポート範囲

国内、国際は目的地別セグメントとして取り上げられています。エクスプレス、非エクスプレスは配送速度別セグメントとして取り上げられています。企業間取引(B2B)、企業対消費者(B2C)、消費者間(C2C)はモデル別セグメントとして取り上げられています。重量物貨物、軽量物貨物、中量物貨物は貨物重量別セグメントとして取り上げられています。航空、道路、その他は輸送手段別セグメントとして取り上げられています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他はエンドユーザー産業別セグメントとして取り上げられています。| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間(C2C) |

| 重量物貨物 |

| 軽量物貨物 |

| 中量物貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間(C2C) | |

| 貨物重量 | 重量物貨物 |

| 軽量物貨物 | |

| 中量物貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および宅配便 - クーリエ、エクスプレス、および宅配便サービス(CEP市場と呼ばれることが多い)とは、小口貨物(小包・荷物)の輸送に特化したロジスティクスおよび郵便サービスプロバイダーを指します。これは、(1)70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業間取引(B2B)・企業対消費者(B2C)の法人顧客向け小包と個人顧客向け小包(C2C)、(3)非エクスプレス宅配便サービス(標準便および遅延便)とエクスプレス宅配便サービス(日時指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際貨物の総市場規模(USD)と市場取扱量(小包数)を把握するものです。

- 人口統計 - 総addressable市場需要を分析するため、人口増加と予測が調査されこの産業動向において提示されています。これは、性別(男性/女性)、発展地域(都市部/農村部)、主要都市などのカテゴリー別の人口分布のほか、人口密度や最終消費支出(GDPに対する成長率とシェア%)などの主要パラメータを表しています。このデータは需要と消費支出の変動、および潜在的な需要の主要な集積地(都市)を評価するために使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、輸送の起点と目的地の両方が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP貨物を指します。これは、(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(2)企業間取引(B2B)・企業対消費者(B2C)の法人顧客向け小包と個人顧客向け小包(C2C)、(3)非エクスプレス宅配便サービス(標準便および遅延便)とエクスプレス宅配便サービス(日時指定エクスプレスおよび時間指定エクスプレス)の市場規模(USD)と市場取扱量(小包数)を把握するものです。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じて、クーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。範囲には、(i)企業のオンライン顧客注文のフルフィルメントサプライチェーン、(ii)製造拠点から消費者への配送拠点まで製品を届けるプロセスが含まれます。遅延品および緊急品の在庫管理、輸送、および流通を管理します。

- 輸出動向と輸入動向 - 経済全体のロジスティクスパフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的な)相関があります。したがって、この産業動向では、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・ロジスティクスインフラ投資と規制環境の影響と合わせて分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融・保険)各社がクーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。CEPは、機密文書やファイルの輸送において金融サービス業界にとって重要です。このセクターの事業者は、(i)金融取引(すなわち、金融資産の創出、清算、または所有権の変更に関する取引)または金融取引の促進、(ii)金融仲介、(iii)年金および保険の引受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する特化したサービスの提供、(v)金融当局による金融制御に従事しています。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)に遅延や混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者への最良の条件提供をめぐる市場競争の激化をもたらす可能性があります。したがって、審査期間における燃料価格の変動が、その原因と市場への影響とともに調査・提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産(GDP)とその主要経済セクター別の分布が、この産業動向において調査・提示されています。GDPはロジスティクス産業の収益性と成長に正の相関があるため、このデータはロジスティクス需要への主要な貢献セクターを分析するために産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産(GDP)の成長がこの産業動向において提示されています。このデータは、すべての市場エンドユーザー(ここで考慮された経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケア企業(病院、診療所、医療センター)がクーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。範囲には、医療物資・用品(外科用品・器具、手袋、マスク、注射器、機器を含む)の遅延および緊急輸送に関するCEPサービスが含まれます。このセクターの事業者は(i)専ら医療を提供する者を含み、(ii)訓練を受けた専門家によってサービスを提供し、(iii)必要な専門知識を有する医療従事者の労働投入を含むプロセスを伴い、(iv)業界に含まれる従事者の保有する教育学位に基づいて定義されます。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方における変動がこの産業動向において提示されています。このデータは、インフレ環境がサプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格設定、運転手の賃金・福利厚生、エネルギー/燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、輸送料金、クーリエ料金など、ロジスティクス運営コストの構成要素に直接影響を与えるため、貨物・ロジスティクス市場全体に影響を与えるインフレ環境を評価するために使用されています。

- インフラ - インフラが経済のロジスティクスパフォーマンスにおいて重要な役割を果たすため、道路延長、舗装種別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港湾で取り扱われたコンテナ量、主要空港で取り扱われた貨物重量などの変数がこの産業動向において分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、輸送の起点または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界外にあるCEP貨物を指します。これは、(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg/154ポンド未満の重量の貨物・小包・荷物、(ii)地域間および地域内貨物の市場規模(USD)と市場取扱量(小包数)を把握するものです。

- 主要な産業動向 - 「主要な産業動向」と題したレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要な変数・パラメータが含まれています。すべての動向は、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメータの分析とともに提示されています。

- 主要戦略的行動 - 競合他社との差別化または一般的な戦略として企業が採る行動は、主要戦略的行動(KSM)と呼ばれます。これには(1)合意、(2)拡張、(3)財務リストラクチャリング、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要企業(ロジスティクスサービスプロバイダー、LSP)が選定され、それらのKSMが調査され、本セクションに提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、各国が国際的に競争することを可能にします。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響を受けます。したがって、この産業動向では、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間を通じて分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク/テクノロジー産業を含む)各社がクーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。対象となるエンドユーザー企業は、主として材料や物質を新製品に化学的、機械的または物理的に変換することに従事する事業者です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通を維持し、完成品の販売業者または最終顧客への適時の配送を可能にし、ジャストインタイム製造のための原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他エンドユーザー - その他エンドユーザーセグメントは、建設業、不動産業、教育サービス、専門サービス(管理・廃棄物管理・法務・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)がクーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。ロジスティクスサービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書やファイルの発送など、これらの産業に対する緊急物資や文書の信頼性の高い輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業・漁業・林業)および採取産業(石油・ガス・採石・鉱業)各社がクーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。対象となるエンドユーザー企業は、(i)主として作物の栽培、家畜の飼育、木材の伐採、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業者と、(ii)石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどの気体を採掘する事業者です。ここでは、ロジスティクスサービスプロバイダー(LSP)が(i)生産者・供給者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流通のための取得、保管、取り扱い、輸送、および配送活動において、また産出物(農産物、農業製品)の販売業者・消費者への円滑な流通において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工済み製品の輸送において重要な役割を果たしています。これには、輸送・保管される物品の保存寿命に応じて必要な場合に、温度管理が必要なロジスティクスと温度管理が不要なロジスティクスの両方が含まれます。

- 生産者物価インフレ - これは生産者の視点からのインフレ、すなわち一定期間にわたって生産物に対して受け取る平均販売価格を示しています。生産者価格指数の年間変化(前年比)は「インフレ」産業動向において卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の立案において重要とみなされています。このデータは、インフレ環境をより良く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント収益 - セグメント収益は、市場のすべての主要企業について三角測量または算出して提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年度にその企業が獲得したクーリエ、エクスプレス、および宅配便(CEP)市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、車両台数、投資、進出国数、主要関連経済圏などの主要パラメータの調査・分析を通じて算出されています。財務開示が少ない企業については、D&B HooversやDow Jones Factivaなどの有料データベースを参照し、業界・専門家とのインタラクションを通じて検証されています。

- 運輸・保管セクターのGDP - 運輸・保管セクターのGDPの価値と成長は貨物・ロジスティクス市場規模と直接的な関係があります。したがって、この変数はこの産業動向において審査期間を通じて金額(USD)およびGDP総額に占めるシェア%として調査・提示されています。このデータは、投資、動向、および現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- Eコマース産業の動向 - インターネット接続の強化とスマートフォン普及率の急増は、可処分所得の増加と相まって、世界的にEコマース市場の目覚ましい成長をもたらしました。オンライン買い物客は注文の迅速かつ効率的な配送を要求し、特にEコマースフルフィルメントサービスにおけるロジスティクスサービスへの需要を増加させています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去および予測成長率、主要商品グループの内訳がこの産業動向において分析・提示されています。

- 製造業の動向 - 製造業は原材料を完成品に変換することを伴い、ロジスティクス産業は工場への原材料の効率的な流通と製造された製品の販売業者・消費者への輸送を確保します。両産業の需給は高度に相互に連関しており、シームレスなサプライチェーンにとって不可欠です。したがって、この産業動向では、審査期間における製造業の総付加価値(GVA)、主要製造セクター別のGVAの内訳、製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じて、クーリエ、エクスプレス、および宅配便(CEP)サービスにかける外部(委託)ロジスティクス支出を把握するものです。対象となるエンドユーザー企業は、主として変換なしに商品の卸売りまたは小売り、および商品の販売に付随するサービスの提供に従事する事業者です。ロジスティクスサービスプロバイダー(LSP)は、材料調達、輸送、受注処理、倉庫保管、需要予測、在庫管理などの活動をカバーしながら、生産拠点から販売業者、最終的には最終顧客への物資と完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界中で、所管する規制当局が設定した定義された制限を超えた場合に罰則・罰金が課される軸重監視システムが整備されています。道路による物品輸送において、軸重の制限に関する知識は(i)利益を最大化するための最適な積載、(ii)制限を超えることとそれに伴う罰金の回避、(iii)車両の摩耗・損傷の防止、(iv)公共の維持・修繕コストをもたらす路面損傷の防止、(v)より良い回転率の達成に活用できることから、コストの重要な決定要因となる場合があります。 |

| バックホール | バックホール(積戻し)とは、輸送車両が当初の目的地から当初の出発地点への帰路の移動であり、地域の貨物エコシステムの可視性に応じてフルロード、一部積載、または空荷のトラック積載(全区間または一部区間)を含む場合があります。これに関連して、デッドヘッディングとして知られる空コンテナの出発地への輸送も、地域間の供給・コンテナ不足によるコスト上昇と最適利益達成の下回りを考慮すると重要な要素です。一般に、運送会社は帰路の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、貨物の受領を確認するために運送業者が荷送人に対して発行する法的契約文書であり、両当事者間の運送契約の証拠となります。広義には、(i)運送される物品の種類、数量、その他の仕様、(ii)貨物の目的地、および条件、(iii)保険および通関目的に使用できる貨物を処理するために必要なすべての情報を持つ運送業者と運転手、(iv)積荷が損傷なく荷受人への発送準備が整っていることの保証を詳細に記載しています。これに関連して、船荷証券(HBL)は、貨物混載業者または非船舶運航共通運送業者(NVOCC)が荷送人への輸送のために品目の受領を確認するために発行する文書です。複数の荷送人からの貨物が関係する場合、マスター船荷証券(MBL)が関与する場合があります。これは、(共通の目的地への)運送業者が処理するすべての貨物の統合版であり、輸送を予約した者(貨物輸送取扱業者または荷送人)に応じて運送業者から発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすための燃料を供給するプロセスです。これには船内の利用可能なタンク間での燃料の積載と分配のロジスティクスが含まれます。これに関連して、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油です。船舶および港湾における貯蔵容器の名称に由来しており、蒸気船時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を貯蔵するための船内のスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う者を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または着岸する際に行われます。(v)バンカリングサービスとは、要求された品質と量のバンカーを船舶に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)がバンカーコストの変動の影響を相殺するために船会社によって適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された輸送手段が、別の国の国内領土において行う輸送。カボタージュ法は国内貨物輸送を自国に登録された(場合によっては建造・乗組された)輸送手段によって行うことを義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国に登録された車両によって提供可能なカボタージュの最大許容割合を指定する場合があります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)企業の内部人員、ビジネスパートナー、取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間の電子的に有効化されたビジネスインタラクションを記述します。(ii)新技術を効率的に使用することでグローバル経済を活用するためのサプライと流通チャネルの最適化です。Cコマースの利点を詳述すると、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするための物理的チャネルとの技術統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広い対象者にリーチすることによる競争力の向上が挙げられます。ピアツーピアコマースとも呼ばれるCコマースの例として、(i)消費者が互いにものを貸し借りできる企業、または中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)マクドナルドやチポトレなど多くの全国ブランドと提携してファストフード配達を提供し、CコマースにビジネスモデルをFDoorDashが構築した例が挙げられます。同社はその後、配達サービスをレストランから小売業者に拡大し、企業向けに運転手の「フリート」を提供しています。 |

| クーリエ | 商業契約に基づき、国内または国際的に荷物・小包・貨物(最大70kg)を配送するビジネス・企業で、迅速なドアツードアの集荷・配達サービスを提供します。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど。 |

| クロスドッキング | クロスドッキングとは、ロジスティクス管理における慣行であり、入荷配送車両から積み下ろされた物資を、従来の倉庫ロジスティクス慣行を省略して、出荷配送車両に直接積み込み、時間とコストを節約することを含みます。入荷および出荷の動きの緊密な同期が必要です。倉庫保管・保存(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | ある国に登録された車両が行う、2つの異なる国の間の国際輸送。第三国とは、積荷国・乗船国および荷下ろし国・下船国以外の国を指します。クロストレード法は国際貨物輸送を各国の登録された(場合によっては建造・乗組された)輸送手段によって行うことを義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国に登録された車両によって提供可能なクロストレードの最大許容割合を指定する場合があります。 |

| 通関 | 税関を通じて貨物を申告・通関させるプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた必要書類の提出など、税関によって貨物が解放されるための手続きが含まれます。これに関連して、税関取扱代理人とは、輸出入業者に代わって行動するために当該国の所管部署から許可を受けた個人または企業です。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、引火性液体・固体、気体(圧縮、液化、圧力下で溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触して可燃性ガスを発する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の危険物・物品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・輸送物・積荷・クーリエ輸送の最初の段階、(ii)商店の施設や倉庫から次のフルフィルメントセンター・倉庫・ハブへの物品の輸送で、そこから物品がさらに転送される、(iii)地域の流通センターから店舗への物品の輸送(小売業者向け)、(iv)工場またはプラントから流通センターへの完成品の輸送(製造業者向け)、(v)最終顧客の自宅や店舗からの物品の集荷と倉庫または保管場所への輸送(引越し・梱包業者)、(vi)小売業者から商品が集荷され、最終消費者に配送するために第三者ロジスティクスプロバイダーまたはクーリエサービスプロバイダーに転送されるプロセス(Eコマース)を指します。荷物が次の倉庫またはクーリエのハブに届くと、顧客の玄関先に届くまで仕分けされてさらに輸送されます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または宅配ロッカー)に移動する配送プロセスの最終ステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送全体のプロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデルなどの要因によって荷物ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、リーン管理原則をロジスティクスに適用し、様々なサプライヤーから1つの顧客に向けて混載貨物を輸送するための配送方法です。各サプライヤーが週に1台のトラックを1つの顧客のニーズを満たすために送るのではなく、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を収集して乳業会社に配送していた乳業業界の慣行に由来してその名称がつけられました。ミルクランはロジスティクスを処理するより効率的な方法となりえますが、適切な計画が必要です。ルートが異なる会社の製品を含む場合、費用分担や協同配送の取り決めの他の側面についての合意が必要です。グループがこれらの問題を解決すると、この配送方法は運営コストとリソースを集約することにより、すべての関係者の時間とコストを節約できます。 |

| 複数国集約 | 多国間統合(MCC:マルチカントリーコンソリデーション)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築する費用対効果の高いソリューションです。MCCは、複数の国から少量の物品を輸入するが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト以外の利点には、(i)各原産地から最終目的地へのロジスティクスを心配することなく、幅広い原産国のサプライヤーを選択できる柔軟性、(ii)自社の事業運営に最も適したサプライヤーを多くの異なる国から選択できる能力が含まれます。MCCによる調達オプションの拡大により、競争力のあるグローバル市場で必要な柔軟性が提供されます。 |

| クイックコマース | クイックコマース(Qコマースとも呼ばれる)は、通常1時間以内という迅速な配送を重視するEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合もあれば、第三者配送プラットフォーム(外部委託ロジスティクス)を利用する場合もあります。利点には(i)競争力のある独自の強み(USP)、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の可用性の保証、(v)トレーサビリティ、(vi)スケーラビリティが含まれます。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売業者または製造業者に物品を戻すサプライチェーン管理の一種であり、サーキュラーエコノミーの原則(3R:リサイクル、リユース(再利用、転売)、リデュース、または修理)が含まれる場合があります。これに関連して、リバースコマース(またはリコマース)とは、以前に所有されていた品目を、再利用、リサイクル、または再販する購買者に向けて、物理的またはオンラインのマーケットプレイス・流通チャネルを通じて販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定の一部とみなされており、各国の平均販売価格(ASP)は予測期間全体を通じて変動しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム