北欧クーリエ、エクスプレス、および小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

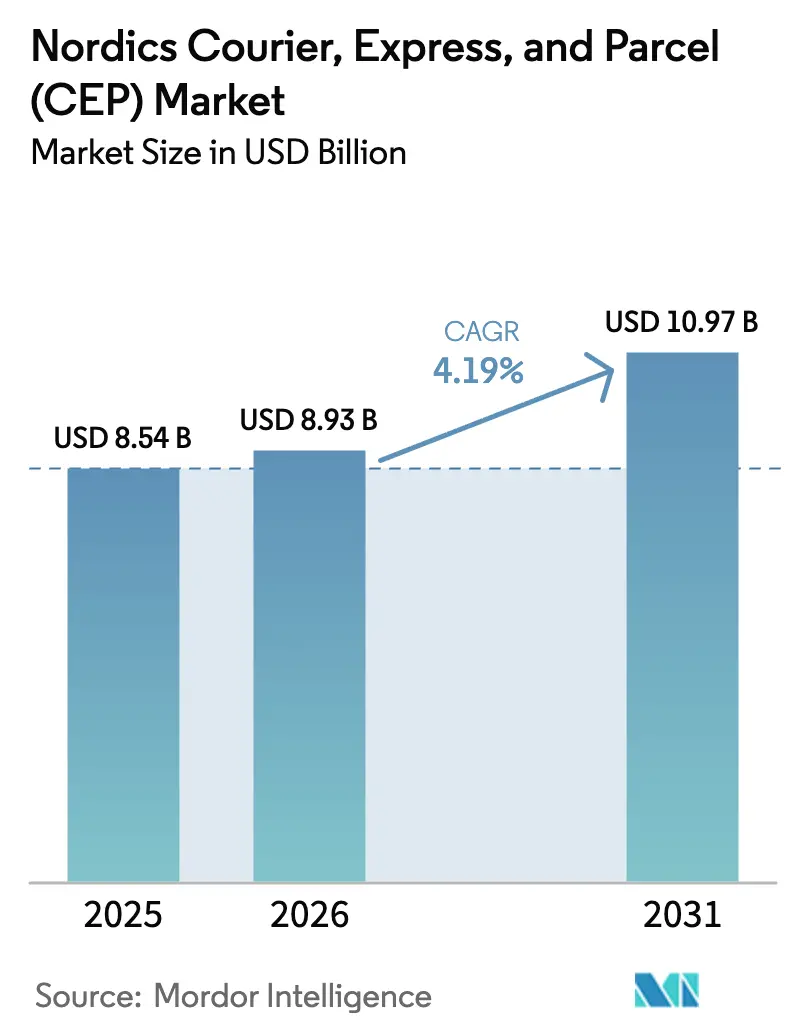

| 基準年の市場規模 (2025) | 8.54 十億米ドル |

| 市場規模 (2026) | 8.93 十億米ドル |

| 市場規模 (2031) | 10.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧クーリエ、エクスプレス、および小包(CEP)市場分析

北欧クーリエ、エクスプレス、および小包(CEP)市場規模は、2025年の85億4,000万米ドルから2026年には89億3,000万米ドルへと成長し、2031年までに109億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.19%で成長します。堅調なデジタル普及、無料返品ポリシー、および産業用スペアパーツの緊急需要の高まりが、マクロレベルの成長が安定して見える中でも小包の流れを再形成しています。リバースロジスティクスは現在、アパレルのピークシーズン出荷量の最大40%を占めており、事業者は従来の郵便インフラでは対応できない双方向ネットワークの構築を余儀なくされています。オムニチャネル小売は頻繁な店舗補充を促進し、ジャストインタイム製造はプレミアムエクスプレス需要を押し上げています。同時に、ゲートウェイハブの混雑やインフレ連動サーチャージが利益率を圧迫しており、キャリアはAIルーティング、電気自動車、サイバーセキュリティのアップグレードへの投資を通じて効率化によるコストインフレを抑制しています。

主要レポートの要点

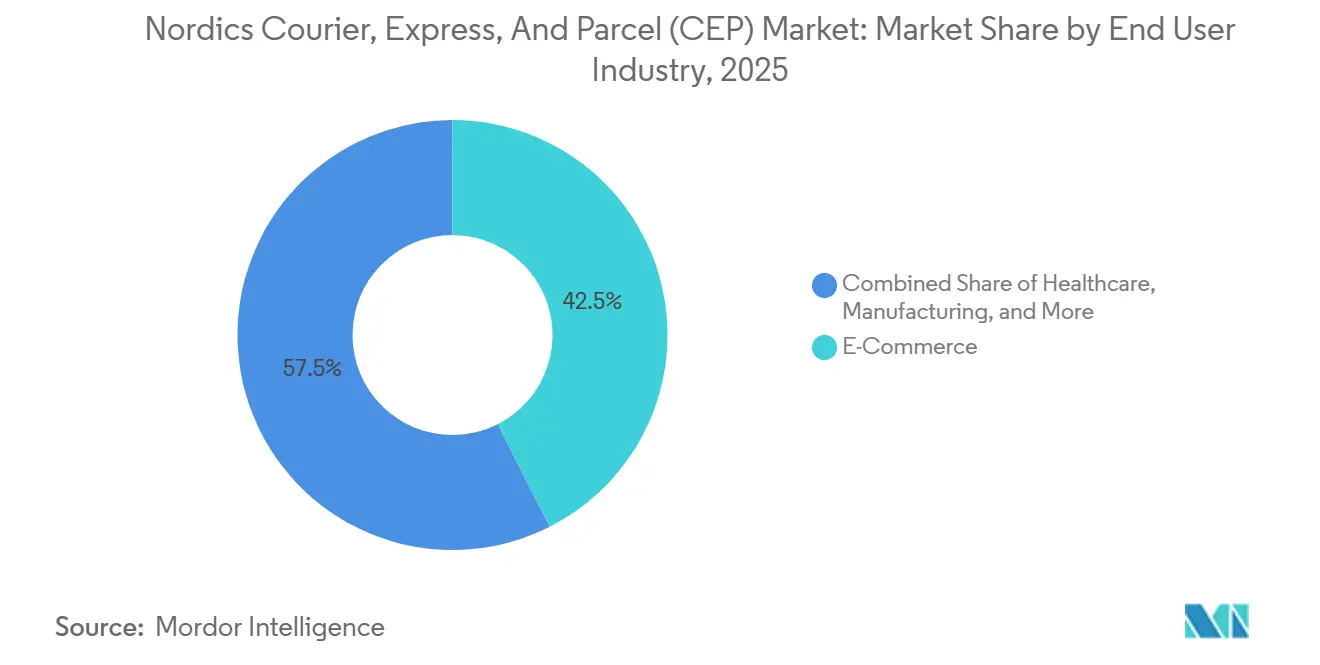

- エンドユーザー別では、Eコマースが2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの42.53%を占め、2031年にかけてCAGR 4.58%で拡大する見込みです。

- モデル別では、B2Cが2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場規模の54.28%のシェアを保持し、2026年から2031年にかけてCAGR 5.47%で最も速い成長を記録しています。

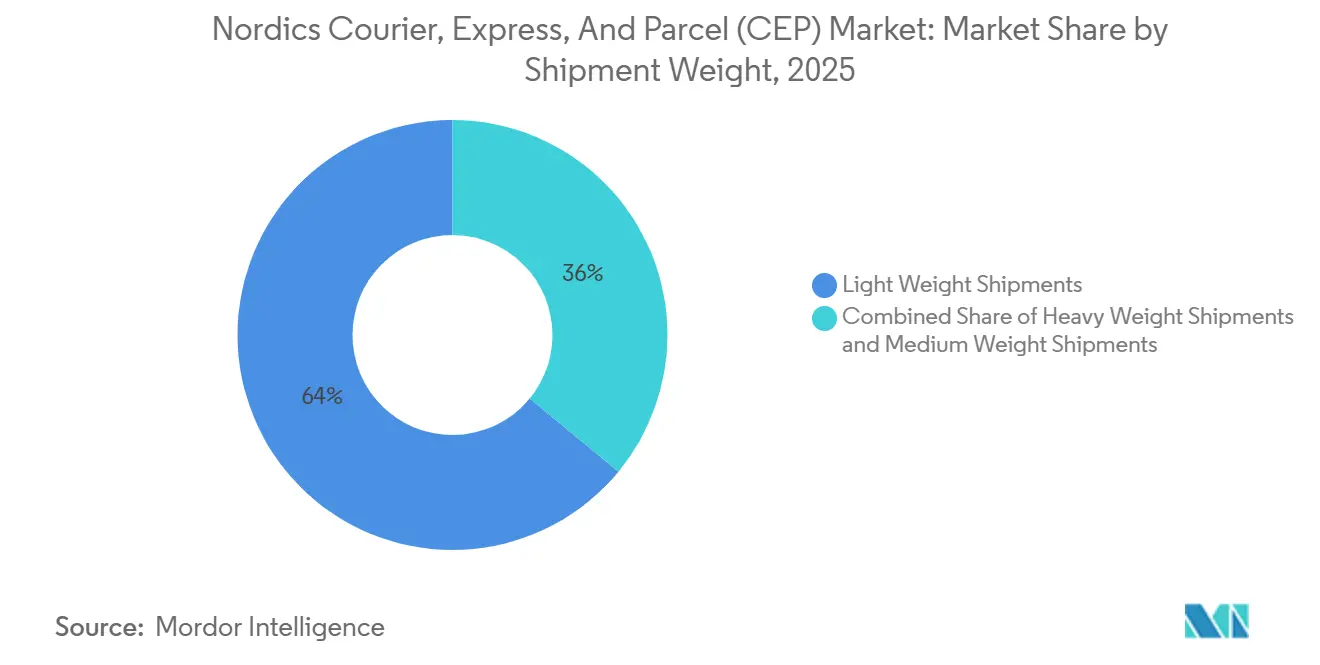

- 貨物重量別では、軽量小包が2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場規模の64.03%のシェアを占め、2031年にかけてCAGR 4.64%で増加する見込みです。

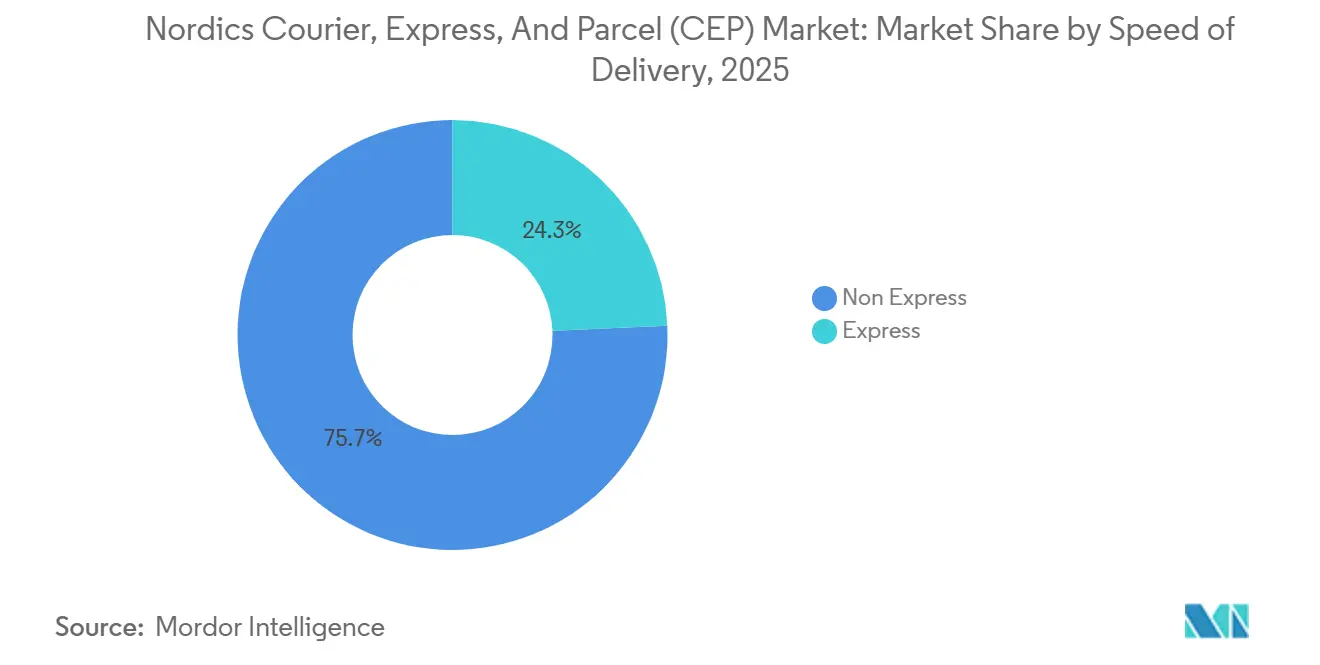

- 配送速度別では、非エクスプレスが2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場規模の75.69%のシェアを占め、エクスプレスセグメントはCAGR 4.85%で成長しています。

- 目的地別では、国内が2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの64.67%を占め、国際は2031年にかけてCAGR 4.35%で拡大しています。

- 輸送手段別では、道路が2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの51.37%を占め、航空は2031年にかけてCAGR 5.18%で拡大しています。

- 国別では、スウェーデンが2025年に35.51%のシェアで首位を占め、フィンランドが2031年にかけてCAGR 4.29%で最も高い成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北欧クーリエ、エクスプレス、および小包(CEP)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無料返品ポリシーの急増 | +0.9% | スウェーデン、デンマーク、ノルウェーの都市部 | 中期(2~4年) |

| 小売業者によるオムニチャネルのクリック&コレクト推進 | +0.7% | ストックホルム、コペンハーゲン、オスロ、ヘルシンキ | 短期(2年以内) |

| 産業用OEMによる翌日CEPへの移行 | +0.6% | スウェーデン南部、デンマークの製造業クラスター | 中期(2~4年) |

| アグリゲーターを活用したSMEのクロスボーダーEコマース | +0.5% | 北欧・EU貿易回廊 | 長期(4年以上) |

| グリーン海運回廊への資金提供 | +0.4% | オスロ・コペンハーゲン、ストックホルム・ヘルシンキの海上ルート | 長期(4年以上) |

| AI駆動型ダイナミックルーティングエンジン | +0.3% | ストックホルム、コペンハーゲン、オスロの都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

無料返品ポリシーの急増がリバースロジスティクスの小包フローを加速

無料返品保証は現在、アパレル出荷の30~40%に相当するリバース小包量を生み出しています。スウェーデンでは販促期間中の返品率が50%近くに達しており、キャリアは集約ハブ、自動仕分け機、在庫可視化ツールの設置を余儀なくされています。CAGR 5.47%で既に増加しているB2Cトラフィックが、リバースロジスティクスの複雑さの大部分を担っています。PostNordの6,000台のロッカーネットワークは、ショッパーの利便性を守りながらラストマイルコストを削減しています。輸送にとどまらず、キャリアは返品品の検査、再梱包、仕分けを行う必要があり、利益率に敏感な処理業務が生じています。

小売業者によるオムニチャネルのクリック&コレクト推進が北欧域内の店舗補充を促進

クリック&コレクトの採用率は北欧のショッパーの65%に達しており、1日に数百店舗への高頻度・少量補充が生まれています。H&Mのマイクロフルフィルメントモデルはこの変化を体現しており、受け取り約束を守るために当日または翌日の在庫補充が求められています。小売在庫システムと統合し、時間指定スロットで配送できるキャリアは防御可能な競争優位を獲得し、遅れを取った事業者はサービスの幅で苦戦しています。

産業用OEMが重要なスペアパーツ供給を翌日CEPソリューションへ移行

パルプ、製紙、鉱業、再生可能エネルギーの製造業者は、バッファー在庫を廃止してジャストインタイムのスペアパーツ配送へと移行しています。生産停止ペナルティは特急輸送コストをはるかに上回るため、プレミアムエクスプレス小包は経済的に合理的です。DHL Groupの20億ユーロ(23億1,000万米ドル)のヘルスロジスティクスプログラムには、この高利益率の垂直市場を対象とした産業用スペアパーツ機能が含まれています。予知保全ソフトウェアがさらに需要を安定させ、キャリアが地域デポに在庫を事前配置して翌日到着を保証できるようにしています[1]DHL Group、「DHL Groupは2030年までにDHLヘルスロジスティクスに20億ユーロを投資」、DHL.COM。

SMEのクロスボーダーEコマースプラットフォームがCEPアグリゲーターと提携

数千の北欧SMEが現在、複数のキャリアにわたるダイナミックルーティングを可能にする一括料金を確保するアグリゲータープラットフォームを通じて注文をまとめています。その結果、国内出荷が依然として全体量を支配しているにもかかわらず、国際小包トラフィックはCAGR 4.35%で成長し続けています。アグリゲーターのAPI駆動型の透明性は競争環境を再形成しており、旧来の料金体系に圧力をかける一方で、リアルタイム追跡と柔軟な輸送能力を提供する事業者に報いています。この変化はまた、ロジスティクスエコシステム全体でのデジタル統合を加速させており、小規模キャリアに近代化か仲介排除のリスクかを迫っています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空港・海港の混雑 | -0.6% | アーランダ、カストラップ、ガルデルモエン;主要北欧港 | 短期(2年以内) |

| インフレ連動型燃料サーチャージの変動 | -0.5% | 地域全体 | 中期(2~4年) |

| GDP認定コールドチェーンラストマイルキャリアの不足 | -0.4% | コペンハーゲン、ストックホルム、製薬ハブ | 中期(2~4年) |

| EU NIS2サイバーセキュリティコンプライアンスコスト | -0.3% | 北欧・EU全事業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北欧ゲートウェイ空港・海港の慢性的な混雑が輸送時間を長期化

アーランダ、カストラップ、ガルデルモエンでのスロット不足により、迂回や日程変更が余儀なくされ、取り扱いステップが増加してエクスプレス小包が遅延しています。休暇期間の急増時には海上停泊時間が長くなり、優先バースや所有権を持つキャリアが有利になります。レール・ノルディカの15億ユーロ(17億3,000万米ドル)の計画は緩和を約束していますが、依然として計画段階にあるため、輸送能力の逼迫は中期まで続く見込みです[2]フィンランド交通インフラ庁、「レール・バルティカプロジェクト」、VAYLA.FI。

インフレ連動型燃料サーチャージの変動が価格透明性を損なう

月次ディーゼル指数の調整により、着地輸送コストが最大15%変動します。SMEは予算編成に苦労しており、リアルタイムの正味料金を提示するオールインクルーシブ契約やアグリゲータープラットフォームへの需要が高まっています。キャリアはより高い基本料金なしに価格リスクを吸収することに抵抗しており、交渉は緊張した状態が続き、利益率は予測困難なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:Eコマースの優位性が成長とシェアにわたって強化

Eコマースは2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場規模の42.53%を生み出しており、CAGR 4.58%により2031年まで首位を維持します。ファッション注文の返品率が50%近くに達することでリバースロジスティクス量が膨らみ、全体的な件数を増幅させています。並行して、オムニチャネルの大手企業が店舗を受け取り拠点として活用し、都市内補充の往来を増加させています。

製造業、BFSI、ヘルスケアが合わせて堅固な基盤を提供しています。ジャストインタイムのスペアパーツ出荷がプレミアムエクスプレスレーンを利用する一方、認定コールドチェーンの不足が医薬品小包の拡大を制限しています。卸売業と一次産業はコモディティサイクルに伴い変動しますが、幹線ルートを効率的に埋める予測可能なB2B配送スケジュールに依然として依存しています。

目的地タイプ別:国内規模にもかかわらず国際フローが加速

国内貨物は2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの64.67%を維持しており、複数の当日配送波を支える密集した都市クラスターの恩恵を受けています。クリック&コレクト注文と宅配ロッカーの受け取りがこれらの都市内ループを支配しています。

しかし、国際小包はCAGR 4.35%でそれを上回っています。アグリゲータープラットフォームがSMEの出荷をまとめ、料金障壁を下げ、通関対応ソリューションを促進しています。空港の慢性的な混雑やブレグジットの書類手続きが摩擦を生んでいますが、EU規則の調和により、クロスボーダーEUレーンは依然として魅力的です。

モデル別:B2Cの優位性がシェアと成長指標にわたって拡大

B2Cは2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの54.28%を占め、CAGR 5.47%で上昇しています。夜間の配送時間帯、リアルタイム追跡、手間のかからない返品に対するショッパーの期待が、ラストマイルの設計と技術予算を再形成しています。

B2Bは予測可能な受け取り時間と集約された配送量のおかげで利益率が安定しています。リコマースプラットフォームの成長に伴いC2C取引が徐々に増加していますが、価格感度が商業フローと比較した1小包あたりの収益を制限しています。

貨物重量別:軽量小包が量と成長軌跡を支配

電子機器とファッションに支えられた軽量小包は、2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場シェアの64.03%を占め、CAGR 4.64%で成長する見込みです。その高い密度と頻度により、電気バンや貨物自転車に適しており、都市部のゼロエミッション義務とより効率的なラストマイル配送モデルを支援しています。

中量箱は産業用およびヘルスケアのニッチ市場に引き続き対応しており、繊細または時間的制約のある出荷において信頼性と取り扱い基準が重要です。一方、重量小包は大型部品向けに存続していますが、手作業による取り扱いがルートのスループットを低下させ、保険および運営コストを増加させるため、ネットワーク上の制約に直面しています。

配送速度別:エクスプレスプレミアムが技術投資を正当化

非エクスプレスは2025年の北欧クーリエ、エクスプレス、および小包(CEP)市場規模の75.69%を占めていますが、エクスプレスサービスはCAGR 4.85%で最も高い成長率を示す見込みです。AI搭載のディスパッチングが配送効率を大幅に改善し、コペンハーゲンやストックホルムなどの密集した都市中心部での平均ドアツードア時間を2時間以内に短縮し、キャリアが標準サービスより25~30%高い料金を設定できるようにしています。

非エクスプレスサービスは、2~5日の配送時間帯に対応できる出荷に対してコスト効率の高いポジショニングを維持しており、企業と価格に敏感な消費者の両方に訴求しています。ロッカー受け取りネットワークや、迂回や時間指定配送などの柔軟な配送オプションが、プレミアム料金を発生させることなく高い顧客満足度を維持するのに役立っています。

輸送手段別:インフラ制約にもかかわらず航空の成長が道路を上回る

航空貨物はCAGR 5.18%で成長する見込みで、速度と信頼性を必要とする時間的制約のある産業用部品や高価値電子機器への需要増加が牽引しています。DSVのシェンカー買収など、年間240万トンの航空輸送能力を追加する戦略的展開が、制約のある北欧の貨物スロットへのアクセスをさらに強化し、ネットワークの回復力を高めています。

道路輸送はコスト効率、柔軟性、ラストマイル配送における不可欠な役割に支えられ、51.37%の市場シェアで引き続き優位を占めています。政府支援のグリーン回廊イニシアチブが電気トラックの普及を加速させ、ディーゼル価格の変動を緩和しながら地域の脱炭素化目標に沿っています。

地理的分析

スウェーデンは2025年に35.51%のシェアで首位を占め、ストックホルムのEコマース密度と高度なロッカーフットプリントに支えられています。高い返品率がさらに小包件数を膨らませ、リバースロジスティクスをコアコンピテンシーとしています。スウェーデンの都市貨物エコシステムは1日最大4回の配送波を可能にし、食料品とファッションの迅速なフルフィルメントを維持しています。

フィンランドはレール・ノルディカがクロスボーダー輸送時間を大幅に短縮するとの期待からCAGR 4.29%で最も速い成長を記録しています。デンマークは製薬クラスターを活用していますが空港混雑と戦っており、ノルウェーのゼロエミッション義務は早期の電気フリート採用者に報いています。アイスランドは島嶼地理のためプレミアム航空貨物価格を維持しています。

フィンランドのEコマース消費者はクロスボーダー支出が多く、通関済みエクスプレスレーンが必要です。バルト諸国への鉄道リンクが実現すれば、輸送手段の多様化と炭素削減が期待されます。ノルウェーの険しい地形は地域航空輸送を有利にしていますが、厳格な都市排出規制がバンの電動化を加速させています。アイスランドは量は少ないものの、航空が唯一の実行可能な輸送手段であるため、1小包あたりの平均収益が高くなっています。北欧各国の持続可能性、デジタル化、インフラ近代化に関する国家戦略が、将来のシェア変動を決定するでしょう[3]Posten Bring、「Posten Bringの新CEO」、POSTENBRING.NO。

競争環境

北欧のCEP市場は高度に集中しており、上位5社が90%のシェアを保持し、集中度スコアは10点満点中9点です。DSVの143億ユーロ(165億米ドル)のシェンカー買収により416億ユーロ(480億米ドル)のリーダーが誕生し、輸送能力調達と技術投資におけるスケールメリットが強化されました。これにより、AI、自動化、サイバーセキュリティへの支出が増加し、参入障壁が高まっています。その結果、競争はますますスケールとネットワーク効率によって推進されています。

主要プレーヤーは高付加価値セグメントへの拡大も進めています。DHL Groupの20億ユーロ(23億1,000万米ドル)のヘルスケアロジスティクスへの投資と、UPSによるFrigo-TransおよびBPLの買収は、コールドチェーンおよび特殊サービスへの注目の高まりを示しています。これらのセグメントはより高い利益率と強い差別化を提供します。同時に、デジタルプラットフォームとリアルタイムの可視性が標準的な期待となっています。これにより市場は統合ロジスティクスソリューションへとシフトしています[4]FedEx、「FedExがタリン空港に新しいロジスティクスセンターを開設」、FEDEX.COM。

小規模クーリエはコンプライアンスと技術要件の高まりによる圧力に直面しています。NIS2規制と高度な追跡システムの必要性がコストと複雑性を増大させています。多くが統合またはニッチ特化へと移行しています。現在の主要差別化要因には、AI機能、リバースロジスティクス、ゼロエミッションフリートが含まれます。競争は価格からイノベーションとサービス品質へとシフトしています。

北欧クーリエ、エクスプレス、および小包(CEP)産業リーダー

PostNord

Posten Bring AS

DHL Group

DSV A/S(DB Schenkerを含む)

United Parcel Service(UPS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:UPSは、医療機器およびヘルスケアサプライチェーン向けの専門ロジスティクスソリューションを提供するため、欧州でのUPS HealthTech™サービスの拡大を発表しました。

- 2025年9月:PostNord TPLとEvanoff Groupの延長パートナーシップは、2020年から続く関係を基盤とし、2025年9月1日からさらに2年間継続されます。

- 2025年7月:Posten Bring ASは、Bring Swedenのフルフィルメントサービスをオーストルプの新しい11,000平方メートルのハブに移転し、宅配ロッカーネットワークを3,000拠点以上に拡大することで、スウェーデンでの配送およびフルフィルメント業務を強化しました。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(165億米ドル)の買収を完了し、2028年までに年間90億デンマーククローネのシナジーを見込んでいます。

北欧クーリエ、エクスプレス、および小包(CEP)市場レポートの範囲

| 国内 |

| 国際 |

| エクスプレス |

| 非エクスプレス |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| 重量貨物 |

| 軽量貨物 |

| 中量貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| デンマーク |

| フィンランド |

| アイスランド |

| ノルウェー |

| スウェーデン |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| 非エクスプレス | |

| モデル | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| 国 | デンマーク |

| フィンランド | |

| アイスランド | |

| ノルウェー | |

| スウェーデン |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場とも呼ばれる)とは、小型貨物(小包・パッケージ)の輸送を専門とするロジスティクスおよび郵便サービスプロバイダーを指します。これは、(1)70キログラム/154ポンド以下の重量の貨物・小包・パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日付指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際貨物の全体的な市場規模(米ドル)と市場量(小包数)を把握するものです。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測がこの産業トレンドで調査・提示されています。性別(男性/女性)、開発地域(都市/農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(GDP比の成長率とシェア%)などの主要パラメーターを示しています。このデータは、需要と消費支出の変動、および潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界内に発地と着地がある CEP 貨物を指します。(1)軽量貨物、中量貨物、重量貨物を含む70キログラム/154ポンド以下の重量の貨物・小包・パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)および企業消費者間取引(B2C))ならびに個人顧客パッケージ(C2C)、(3)非エクスプレス小包配送サービス(標準および繰り延べ)ならびにエクスプレス小包配送サービス(日付指定エクスプレスおよび時間指定エクスプレス)の市場規模(米ドル)と市場量(小包数)を把握するものです。

- Eコマース - このエンドユーザー産業セグメントは、オンライン販売チャネルを通じてEコマース事業者がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。範囲には、(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配送地点までの製品の流れが含まれます。在庫管理(繰り延べおよび時間的制約のあるもの)、出荷、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的なロジスティクスパフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・ロジスティクスインフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSIプレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。CEPは、機密文書やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業者は、(i)金融取引(すなわち、金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進または支援する専門サービスの提供、(v)金融当局による通貨管理に従事しています。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで調査・提示されています。GDPはロジスティクス産業の収益性と成長に正の相関があるため、このデータはロジスティクス需要への潜在的な主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からのロジスティクス需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。範囲には、医療用品・物資(外科用品・器具、手袋、マスク、注射器、機器を含む)の繰り延べおよび時間的制約のある輸送に関わるCEPサービスが含まれます。このセクターの事業者は、(i)医療ケアを専門的に提供するもの、(ii)訓練を受けた専門家によるサービスを提供するもの、(iii)必要な専門知識を持つ医療従事者の労働投入を含むプロセスを伴うもの、(iv)産業に含まれる従事者が保有する教育学位に基づいて定義されるものが含まれます。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、輸送料金、クーリエ料金など、ロジスティクスの運営コスト要素に直接影響を与え、全体的な貨物・ロジスティクス市場に影響を与えます。

- インフラ - インフラは経済のロジスティクスパフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での取扱トン数などの変数が分析され、この産業トレンドで提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、調査対象地域(レポートの範囲に応じた国または地域)の境界外に発地または着地がある CEP 貨物を指します。(1)軽量貨物、中量貨物、重量貨物を含む70キログラム/154ポンド以下の重量の貨物・小包・パッケージ、(ii)地域間および地域内貨物の市場規模(米ドル)と市場量(小包数)を把握するものです。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために調査されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)が選定され、そのKSMが調査され、このセクションで提示されています。

- ロジスティクスパフォーマンス - ロジスティクスパフォーマンスとロジスティクスコストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにします。ロジスティクスパフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)のロジスティクスパフォーマンスが調査期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。対象となるエンドユーザープレーヤーは、材料や物質を化学的、機械的、または物理的に変換して新製品を製造することを主な事業とする事業者です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへの適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設、不動産、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。ロジスティクスサービスプロバイダー(LSP)は、機器や資材の輸送、機密文書やファイルの輸送など、これらの産業への/からの時間的制約のある物資や文書の信頼性の高い輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、農林水産業(農業、漁業、林業)および採掘産業(石油・ガス、採石、鉱業)プレーヤーがクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。対象となるエンドユーザープレーヤーは、(i)主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他の動物の収穫、および関連する支援活動に従事する事業者、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここでは、ロジスティクスサービスプロバイダー(LSP)が、(i)製造業者または供給業者から生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業製品)の円滑な流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理ありおよびなしのロジスティクスの両方が含まれます。

- 生産者物価インフレ - これは、生産者の観点からのインフレ、すなわち一定期間にわたる産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を把握するため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレーヤー全員について三角測量または計算され、提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が獲得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資、進出国数、主要関心経済圏など、企業が年次報告書やウェブページで報告した主要パラメーターの調査・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・ロジスティクス市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって調査され、価値(米ドル)および総GDPに占めるシェア%として、この産業トレンドで提示されています。データは、投資、動向、および現在の市場状況に関する簡潔で関連性の高いコメンタリーによって補完されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の急増、および可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長をもたらしています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心にロジスティクスサービスへの需要が増加しています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取引額(GMV)、過去の成長と予測成長、主要商品グループの内訳が分析され、この産業トレンドで提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、ロジスティクス産業は工場への原材料の効率的な流れと、製造された製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、調査対象地域(レポートの範囲に応じた国または地域)の総付加価値(GVA)、GVAの主要製造セクター別内訳、および調査期間にわたる製造業の成長が分析され、この産業トレンドで提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者と小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに費やす外部(アウトソーシング)ロジスティクス支出を把握するものです。対象となるエンドユーザープレーヤーは、主に商品の卸売または小売(一般的に変換なし)に従事し、商品の販売に付随するサービスを提供する事業者です。ロジスティクスサービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終的にはエンドカスタマーへの物資と完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中に軸重監視システムが設けられており、関係規制当局が定めた制限を超えると罰則・罰金が科される場合があります。道路による貨物輸送において、軸重制限に関する知識は、(i)利益を最大化するための最適な積載、(ii)制限超過とそれに伴う罰金の回避、(iii)車両の摩耗・損傷の回避、(iv)舗装の損傷による公共の維持・修繕コストの回避、(v)より良いターンアラウンドタイムの達成に活用できるため、コストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点への帰路の移動であり、地域の貨物エコシステムの可視性に応じて、満載、部分積載、または空荷(全行程または一部)が含まれます。この点で、空コンテナを発地点に戻す輸送(デッドヘッディングとも呼ばれる)も重要な要素であり、各地域でのコンテナ不足を考慮すると、コスト上昇と最適利益達成の未充足につながります。一般的に、キャリアはバックホールに割引を提供し、帰路の貨物を確保します。 |

| 船荷証券(BOL) | 船荷証券は、キャリアが荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両当事者間の運送契約の証拠となります。大まかに言えば、(i)輸送される貨物の種類、数量、その他の仕様、(ii)目的地、および貨物の条件、(iii)貨物の処理に必要なすべての情報を持つキャリアとドライバー(保険および通関目的に使用可能)、(iv)貨物が損傷なく荷受人への出荷準備が整っていることの保証が詳述されています。この点で、ハウス船荷証券(HBL)は、貨物輸送業者または非船舶運航業者(NVOCC)が荷送人への出荷品の受領を確認するために発行する書類です。複数の荷送人からの貨物が関わる場合、マスター船荷証券(MBL)が関与することがあり、これはキャリアが取り扱うすべての貨物(共通の目的地への)の統合版であり、キャリアから貨物輸送業者または荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。これには、利用可能な船内タンクへの燃料の積み込みと分配のロジスティクスが含まれます。この点で、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油です。船舶や港の保管容器からその名前が付けられており、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、燃料を保管するための船内のスペース(タンク)を指します。(iii)バンカートレーダーとは、バンカー(燃料)の取引を行う人物を指します。(iv)バンカーコールとは、貨物船がバンカー油や物資を補給するために港に停泊または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー拠出金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が船会社によってバンカーコストの変動の影響を相殺するために適用されるため、荷送人に適用される運賃率の観点から重要です。 |

| カボタージュ | ある国に登録された車両による輸送で、別の国の国内領土で行われるもの。カボタージュ法は、国内貨物輸送を自国登録(場合によっては自国建造・乗組員)の車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業の内部人員、ビジネスパートナー、顧客間の電子的に可能なビジネスインタラクションを表し、(ii)新技術を効率的に使用してグローバル経済を活用するためのサプライ・流通チャネルの最適化です。Cコマースの利点には、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにする物理チャネルとの技術統合、(iii)ウェブを仲介として使用した在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上などがあります。ピアツーピアコマースとも呼ばれるCコマースの例には、(i)消費者が互いにものを貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがマクドナルドやチポトレなどの多くの全国ブランドと提携してファストフードの配達を提供し、Cコマースにビジネスモデルを構築した事例があります。その後、配達サービスをレストランから小売業者に拡大し、企業向けのドライバー「フリート」も提供しています。 |

| クーリエ | パッケージ・小包・貨物(最大70キログラム)を配送する企業・会社で、商業契約に基づいて国内または国際的に迅速なドアツードアの集荷・配送サービスを提供します。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどがあります。 |

| クロスドッキング | クロスドッキングとは、ロジスティクス管理における慣行で、入荷配送車両から荷降ろしした材料を直接出荷配送車両に積み込み、従来の倉庫ロジスティクス慣行を省略して時間とコストを節約するものです。入荷と出荷の両方の動きの緊密な同期が必要です。倉庫保管・保管(および関連する付加価値サービス)に関わるコストの削減において非常に重要です。 |

| クロストレード | 2つの異なる国間の国際輸送で、第三国に登録された車両によって行われるもの。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。クロストレード法は、国際貨物輸送をそれぞれの国の登録(場合によっては自国建造・乗組員)車両のみが行えるよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートが対応できるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 税関を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じたその他の必要書類など、税関による貨物の通関に関わる手続きが含まれます。この点で、通関業者とは、貨物の輸入業者および輸出業者を代理して行動するために当該国の関係省庁から認可を受けた個人または会社です。 |

| 危険物 | 危険物(または有害物質、HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・出荷・貨物・クーリエ輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品の輸送(そこから商品が転送される)、(iii)地域流通センターから店舗への商品の出荷(小売業者向け)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷と倉庫または保管場所への移動(引越し・梱包業者)、(vi)小売業者から商品が集荷され、エンドカスタマーへの配送のためにサードパーティロジスティクスプロバイダーまたはクーリエサービスプロバイダーに転送されるプロセス(Eコマース)を指します。パッケージが次の倉庫またはクーリエのハブに到達すると、顧客の玄関先に届くまで仕分けされてさらに輸送されます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの製品の配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人宅・小売店・企業、または宅配ロッカー)に移動される配送プロセスの最後のステップを指します。ファーストマイル、ミドルマイル、ラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要因によって出荷ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、ロジスティクスに適用されたリーン管理原則を使用して、さまざまなサプライヤーから1人の顧客への混載貨物を輸送するために使用される配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送る代わりに、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの荷物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳加工会社への配送のために牛乳を収集していた酪農業の慣行からその名前が付けられました。ミルクランはロジスティクスを処理するより効率的な方法ですが、適切な計画が必要です。ルートに複数の企業の製品が含まれる場合、コスト分担や協調配送の取り決めのその他の側面について合意が必要です。グループがこれらの問題を解決すれば、この配送方法は運営コストとリソースをプールすることで全員の時間とコストを節約できます。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト面以外の利点には、(i)各原産地から最終目的地へのロジスティクスを心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)自社のビジネス運営に最適なサプライヤーを多くの異なる国から選択できる能力があります。MCCによる調達オプションの拡大は、競争的なグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送を重視するEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合もあれば、サードパーティ配送プラットフォーム(アウトソーシングロジスティクス)を使用する場合もあります。利点には、(i)競争力のある独自の強み(USP)、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の保証された可用性、(v)トレーサビリティ、(vi)スケーラビリティがあります。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種で、循環経済原則(3R)、すなわちリサイクル、再利用(転用、再販)、削減または修理を伴う場合があります。この点で、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再利用、リサイクル、または再販する購入者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム