ロシアのクーリエ、エクスプレス、および小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

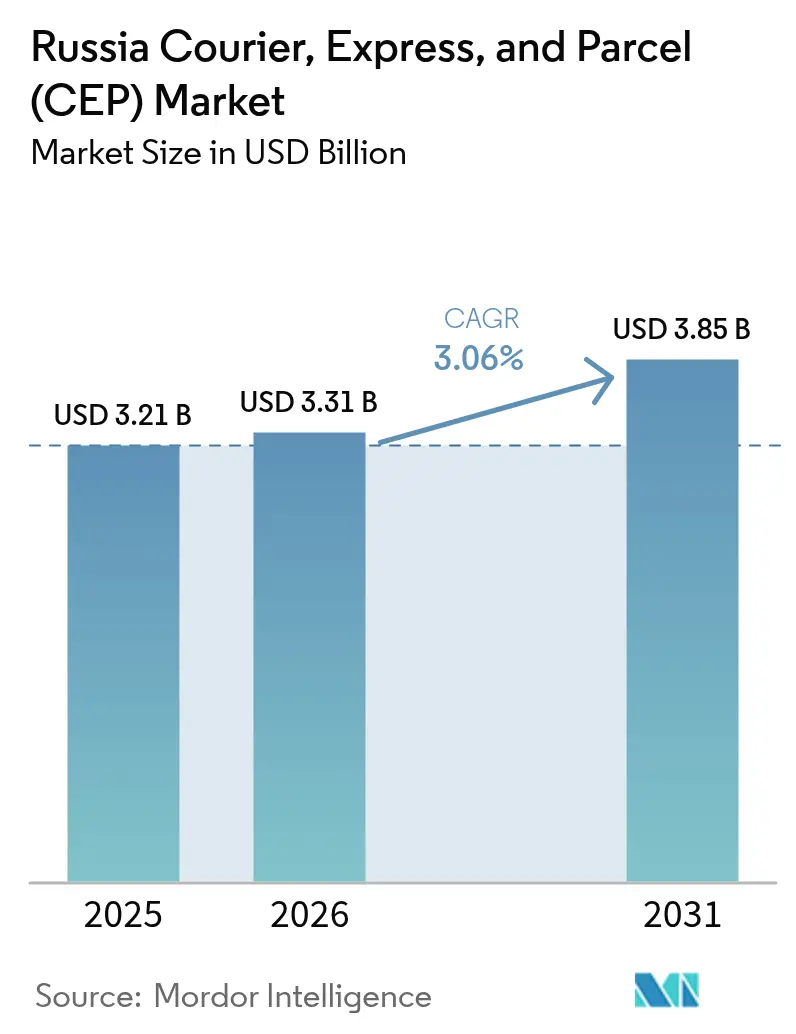

| 基準年の市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアのクーリエ、エクスプレス、および小包(CEP)市場分析

ロシアのクーリエ、エクスプレス、および小包市場規模は、2025年の32億1,000万USDから2026年には33億1,000万USDに成長し、2026年から2031年にかけて年平均成長率(CAGR)3.06%で推移し、2031年には38億5,000万USDに達すると予測されています。数量の成長は、オンラインショッピングの急速な地理的拡大、マーケットプレイスの受け取り拠点の高密度化、および空走距離を削減して配送信頼性を向上させる人工知能ルート計画への継続的な投資に支えられています。事業者は、中国からシベリアおよび極東へ消費財を運ぶ一帯一路の鉄道・道路リンクからも恩恵を受けており、欧州向け輸送量の減少を補っています。ノンエクスプレス商品が依然として主要なサービス層ですが、都市部の所得増加がプレミアム当日配送への期待を高め、マイクロフルフィルメントハブへの新たな設備投資を誘発しています。競争は激しいものの、大規模な事業者はテクノロジーと電子文書フローを活用して小包あたりのコストを削減し、利益率を維持しています。

主要レポートの要点

- 目的地別では、国内輸送がロシアのクーリエ、エクスプレス、および小包市場シェアの67.45%を占めた(2025年)。国際輸送は2026年から2031年にかけてCAGR 3.39%で加速する見込みです。

- 配送速度別では、ノンエクスプレスが2025年のロシアのクーリエ、エクスプレス、および小包市場規模の76.42%を占め、エクスプレスは2026年から2031年にかけてCAGR 3.37%で成長する見込みです。

- ビジネスモデル別では、企業対消費者(B2C)セグメントが2025年の総取扱量の50.18%を占め、消費者対消費者(C2C)は2026年から2031年にかけてCAGR 2.78%で成長する見込みです。

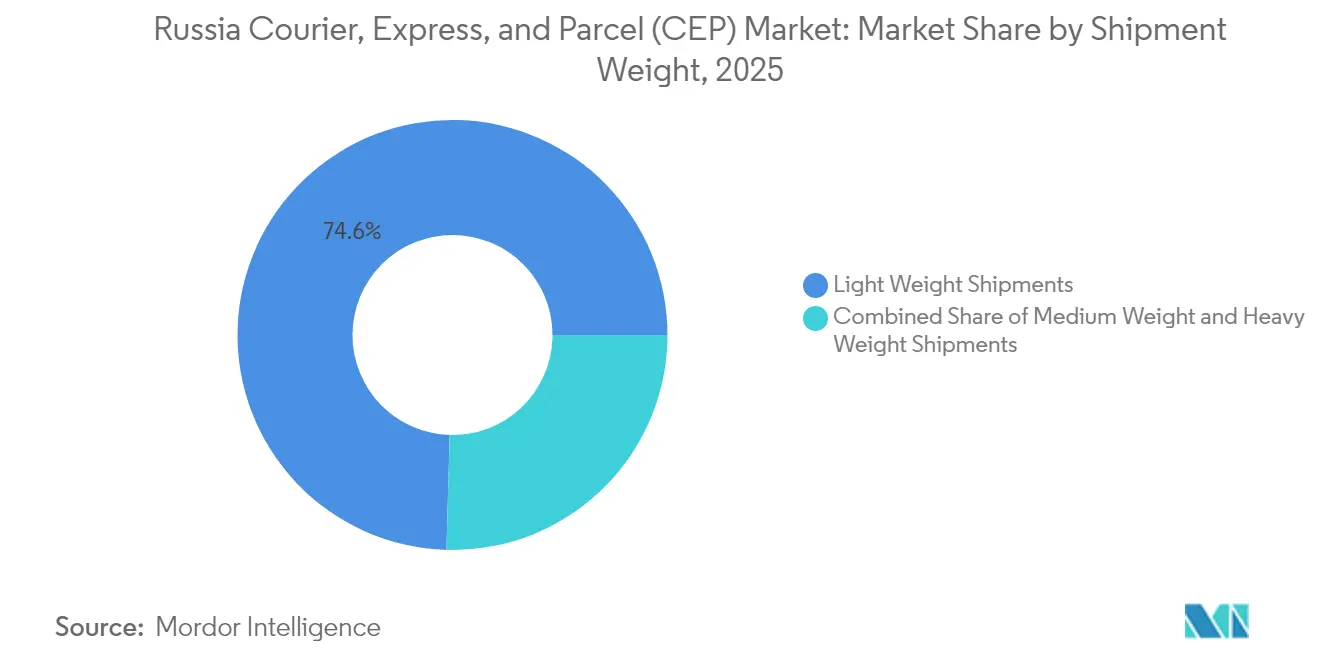

- 貨物重量別では、軽量小包が2025年の収益シェアの74.55%を確保し、中量貨物は2026年から2031年にかけてCAGR 2.29%で拡大しています。

- 輸送手段別では、道路が2025年の収益シェアの45.72%を占め、航空貨物は2026年から2031年にかけてCAGR 2.6%で拡大する見込みです。

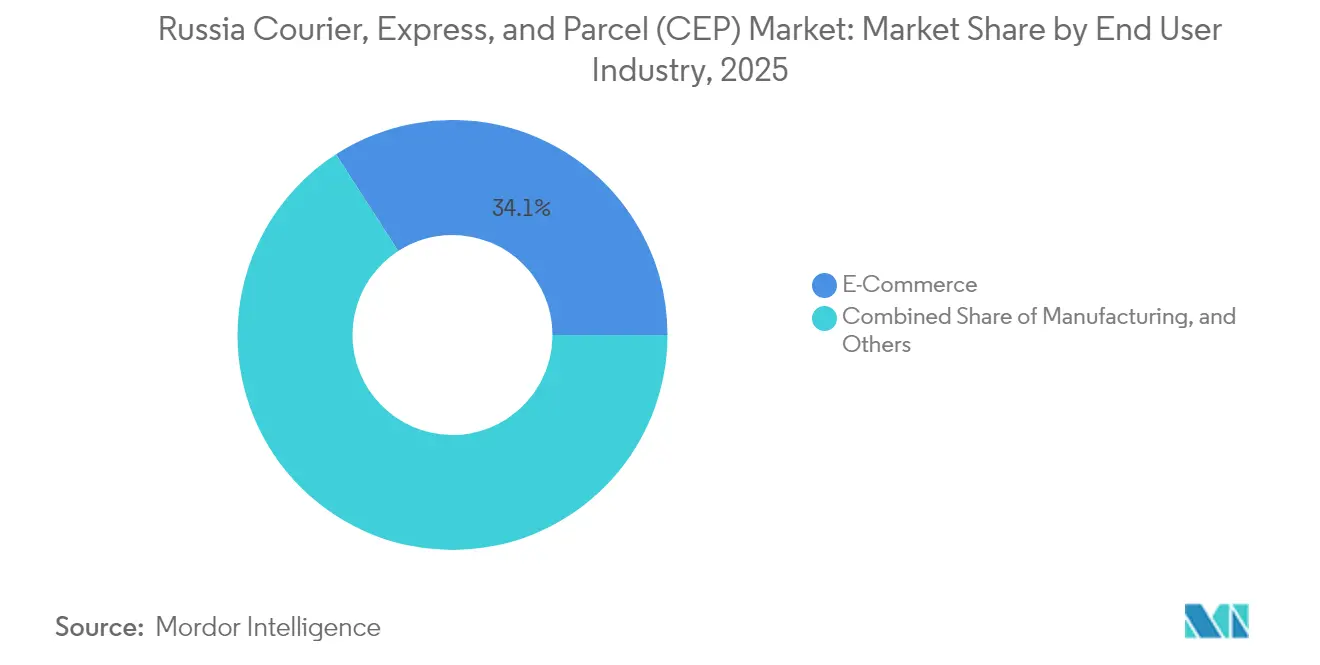

- エンドユーザー産業別では、Eコマースが2025年の収益シェア34.12%でトップを占め、ヘルスケアがCAGR 3.21%で最も急成長しています(2026年から2031年)。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアのクーリエ、エクスプレス、および小包(CEP)市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| モスクワおよびサンクトペテルブルク以外でのEコマースブーム | +0.8% | 地方都市および連邦管区 | 中期(2〜4年) |

| アジアとの一帯一路貨物統合 | +0.4% | 極東、シベリア、国境地域 | 長期(4年以上) |

| マーケットプレイス受け取り拠点の飽和(Ozon/Wildberries) | +0.6% | 都市中心部、人口百万人以上の都市 | 短期(2年以内) |

| 主要CEPプレイヤーによるAIを活用したルート最適化 | +0.3% | 全国規模、モスクワおよびサンクトペテルブルクでの早期効果 | 中期(2〜4年) |

| 30分以内の都市配送に向けたマイクロフルフィルメントネットワーク | +0.4% | モスクワ、サンクトペテルブルク、地方主要都市 | 中期(2〜4年) |

| シベリア遠隔地向けドローンおよび自律型ローバーの試験運用 | +0.2% | シベリア、極東、アクセスが困難な定住地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モスクワおよびサンクトペテルブルク以外でのEコマースブーム

地方中核都市でのEコマース普及率が急速に上昇し、2つの主要大都市圏を超えた地域での小包密度パターンを再編しています。Sberbankは2025年3月時点で全国に18万5,000か所以上の受け取り拠点を記録しており、主要な大都市では50メートル毎に1店舗という高密度を誇っています。この広がったネットワークはラストマイルコストを削減し、サービスの信頼性を高め、従来長い配送期間に直面していた買い物客からの新たな需要を生み出しています。地方の税収もこのトレンドを反映しており、チュヴァシアでは2024年のEコマース関連税収が2021年比で2倍に増加し、マリ・エルとスモレンスクはそれぞれ93%と79%の増加を記録しています。マーケットプレイスのデータによると、地方の消費者の半数が月に少なくとも1回は衝動的なオンライン購入を行っており、モスクワ住民との行動格差が縮まっています。配送密度が高まるにつれて、輸送業者は共有幹線輸送戦略を展開し、より小さなバッチを統合ルートに低コストで乗せることが可能になっています。これらの効率化により、可処分支出が軟調な局面においても、ロシアのクーリエ、エクスプレス、および小包市場は持続されています[1]「2025年1月〜4月の貨物輸送量」、ロシア連邦運輸省、mintrans.gov.ru 。

アジアとの一帯一路貨物統合

中国および東南アジア発の小包は現在、主要オペレーターが処理する国際総量の66%を占めており、欧州向け貿易の縮小を補う並行輸入チャネルを反映しています。ロシア鉄道は2025年1月〜4月に8,390億トンキロメートルを記録し、距離の長いアジア路線のおかげで総トン数がやや減少した中でもその水準を維持しています。CEPプレイヤーは、現在鉄道・トラック複合輸送チェーンが好まれる小型小包を迅速に処理するため、シベリアおよび極東全域で通関デスク、温度管理クロスドック、および保税ターミナルを整備しています。これらの投資は収益源を多様化し、制裁リスクを軽減し、ロシアのクーリエ、エクスプレス、および小包市場の長期的な見通しを強化しています[2]「2025年のロシア経済:主要トレンド」、Sberbank、sberbank.co.in。

マーケットプレイス受け取り拠点の飽和

OzonとWildberriesは小売店舗を高密度の物流拠点に転換し、配送失敗率を大幅に削減するセルフ集荷ネットワークを構築しています。都市部の消費者は利便性と低い送料を理由にこのモデルを採用しており、物理的なロッカーおよびスタッフ常駐カウンターを通じた安定した小包フローを促進しています。既存事業者がすでに主要な拠点、独自の販売時点管理システム、および訓練された担当者を確保しているため、この高密度ネットワークは新規参入の障壁となっています。実質可処分所得は2024年に7.3%増加し、失業率は記録的な低水準の2.5%となり、可処分支出をさらに押し上げ、数量の成長を直接牽引しています。数百万の小口貨物が近隣ハブに集まることで、幹線輸送の積載率が向上し、ロシアのクーリエ、エクスプレス、および小包市場全体の収益性改善を支えています。

主要CEPプレイヤーによるAIを活用したルート最適化

機械学習エンジンは現在、交通流、気象警報、および小包の緊急度を処理しながら数分ごとに配送計画を再調整しています。過去の停車地点レベルのデータをこれらのアルゴリズムに供給する大規模オペレーターは、停車地点あたりの走行距離を削減し、残業を抑制し、配送時間枠を短縮することで、顧客満足度スコアを向上させています。フリートテレマティクスおよびダイナミック再ルーティングダッシュボードへの設備投資は多大ですが、数千の日常ルートにわたってスケールされた場合の回収は迅速です。同等のデータ深度を持たない競合他社はコスト構造を合わせることに苦労し、ロシアのクーリエ、エクスプレス、および小包業界内ですでに進行している統合サイクルを加速しています。AIプラットフォームはまた、車両メンテナンスの早期警告を発し、繁忙期における計画外のダウンタイムを削減します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 国境をまたぐ小型小包における通関の停滞 | -0.4% | 国境地域、国際ゲートウェイ | 短期(2年以内) |

| 製油所攻撃によるディーゼル価格ショック | -0.3% | 全国規模、長距離ルートへの急激な影響 | 短期(2年以内) |

| 地方ハブにおける熟練ドライバー不足 | -0.5% | 地方流通センター、地方中核都市 | 中期(2〜4年) |

| データ漏洩・サイバーセキュリティインシデント(例:SDEK 2024年) | -0.2% | 全国規模、テクノロジー依存型オペレーター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境をまたぐ小型小包における通関の停滞

2025年に導入された追加の獣医検査および申告書式の改訂により、特に動物由来成分を含む消費財に関して、国境デポにおける平均通関時間が延長しています。オペレーターは現在、ソフトウェアの更新、通関ブローカースタッフ、および検査待ちの小包を保管するためのコールドチェーン設備に投資しなければなりません。これらのコストは低価値貨物の利益率を圧迫し、一部の輸送業者は繁忙期のサーチャージを課すか、混雑の少ない通関口に交通を迂回させるよう促しています。この摩擦は、手続きの明確性が改善され、電子事前通関が広く採用されるまでの間、ロシアのクーリエ、エクスプレス、および小包市場の堅調な国際成長セグメントを弱体化させています[3]「通関近代化ノート」、ロシア連邦運輸省、mintrans.gov.ru。

製油所攻撃によるディーゼル価格ショック

地政学的緊張に起因する製油所の混乱により、スポットのディーゼル相場は数年来の高値に達し、長距離トラック輸送の経済性を圧迫しています。シベリアの3,000 km路線では燃料が直接輸送コストの30%以上を占めることが多く、わずかな価格上昇でも従来は採算の取れていた路線を限界的にする可能性があります。大規模なネットワークは燃料をヘッジするか、部分的な相殺策としてハイキューブの鉄道コンテナを活用しますが、小規模なフリートは顧客ロイヤルティを損なう燃油サーチャージ条項に依存しています。価格変動は予測を困難にし、輸送業者にフリートの更新延期と代替燃料の検討を迫っています。総じて、運営費の増加はロシアのクーリエ、エクスプレス、および小包市場全体における数量主導の利益率向上を抑制しています[4]「2025年のロシアにおける消費者トレンド」、Sberbank、sberbank.co.in。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが主導、ヘルスケアが急成長

Eコマースは2025年の収益の34.12%を占め、繰り返しの購買サイクルおよび統合フルフィルメントAPIにより、トップエンドユーザーとしての地位を確立しています。医薬品および医療機器は2026年から2031年にかけてCAGR 3.21%で成長する見込みです。サンクトペテルブルク大学が実施したドローン試験では、無人機が人口合計55万人以上の孤立した村落にロシアの地域の25%にわたって2.5 kgのペイロードを輸送しています。コールドチェーン認証が主流になるにつれ、医療貨物はロシアのクーリエ、エクスプレス、および小包市場に高利益率の数量をもたらすでしょう。

安全なカード配送や身分証明書を含む金融サービス輸送は引き続き堅調ですが、デジタル化により紙の流通が減少するため縮小しています。製造業の補修部品物流は産業クラスター周辺での当日クーリエオプションに依存しており、専門業者にとってのニッチな機会を提供しています。全体として、クライアントセクターの多様化はサイクル性を緩衝し、単一の業種がロシアのクーリエ、エクスプレス、および小包市場を不安定化させないようにしています。

目的地別:国内主導が数量を支える

国内貨物は2025年のロシアのクーリエ、エクスプレス、および小包市場の67.45%という圧倒的なシェアを保持し、輸入が減少した場合でも安定した基盤収益を確保しています。このパターンは、国内マーケットプレイスへの消費者の信頼、道路インフラの改善、および国内ルートを有利にする競争力のある価格設定を反映しています。国際輸送は数量ベースで32.55%に過ぎませんが、2026年から2031年にかけてCAGR 3.39%で成長しており、主に中国の販売業者から調達された消費者向け電子機器に牽引されています。国際小包のロシアのクーリエ、エクスプレス、および小包市場規模は2031年までに12億4,000万USDに達すると予測されていますが、通関の遅延と新たな獣医検査規制がサービス品質に影響しています。越境通関手続きに精通し、透明な総費用(ランデッドコスト)計算ツールを提供できる輸送業者が最速の成長を実現し、規制に関する知識を収益レバーに転換するでしょう。

関税事前納付や即時追跡をバンドル提供するオペレーターと、価格重視の買い物客を対象とした低接触型エコノミー商品を維持するオペレーターとの間で、サービス差別化が明確になりつつあります。2026年9月から全国で義務化される電子輸送送り状は、国内区間ですでに効率化の恩恵をもたらしており、Delovye Liniiは2024年12月時点で35万件のデジタル文書を処理しました。これは今後のスケールシナジーを示す先行指標です。デジタル採用が広がるにつれ、輸送業者は小包のトリアージ、動的な再ルーティング、および翌日請求が可能となり、B2C関係を合理化し、ロシアのクーリエ、エクスプレス、および小包市場の国内基盤を強化する機能を提供します。

配送速度別:ノンエクスプレスの大量需要とエクスプレスの勢い

ノンエクスプレス商品は2025年のロシアのクーリエ、エクスプレス、および小包市場シェアの76.42%を占め、集荷拠点が近くにある場合に2〜5日のリードタイムを快く受け入れる価格重視の家庭の比重を示しています。とはいえ、エクスプレス輸送は都市部の富裕化と大手プラットフォームからの当日保証に支えられ、2026年から2031年にかけてCAGR 3.37%を記録すると予測されています。エクスプレスサービスに帰属するロシアのクーリエ、エクスプレス、および小包市場規模は2031年までに9億5,500万USDを超える可能性があり、停車地点あたりのプレミアム収益を生み出します。市内に設置されたマイクロフルフィルメントセンターはラストマイル距離を縮小し、90分以内の配送を収益的に約束しますが、大都市圏以外では同等の経済性を実現するのに十分な密度はまだありません。

オペレーターはそれに応じてフリートを区分しており、温度管理付きバンと小型電気自動車が都市の繁忙地区を担当し、ハイキューブトラックが据え置き小包をハブ間で輸送します。消費者はチェックアウト時に速度層を選択することで、差別化された料金の恩恵を受けています。AIを活用した計画がルートのスラックをさらに圧縮するにつれ、エクスプレスの利益率は拡大し、ロシアのクーリエ、エクスプレス、および小包市場全体をよりバランスの取れた速度ミックスへと徐々に誘導するでしょう。

貨物重量別:軽量小包が主流、中量が台頭

5 kg以下の軽量小包は2025年の収益の74.55%を占め、アパレル、アクセサリー、および低価格電子機器を専門とするマーケットプレイス事業の基盤を形成しています。この優位性は高いソートセンター稼働率を確保し、夜間の折り返しと早朝の配送を可能にします。それでも、消費者が組み立て式家具、小型家電、およびホームジム器具のオンライン購入に自信を深めるにつれ、中量貨物は2026年から2031年にかけてCAGR 2.29%で成長する見込みです。このトレンドは1件あたりの平均収益を引き上げ、ロシアのクーリエ、エクスプレス、および小包市場のサービスポートフォリオを拡大します。

より重い貨物の取り扱いには補強型バン、テールリフト付きトラック、および2人乗務員が必要であり、人件費が増加します。そのため、先進的な輸送業者はスロットベースの配送カレンダーと付加価値のある組み立てオプションを統合し、1件あたりのウォレットシェアを拡大しています。一方、30 kgを超える重量貨物の割合は横ばいであり、専門運送業者との契約に基づいて移動する産業用予備部品および高価値機械部品に限定されています。ユーザーインターフェースが中量の購入品に対してプレミアムケアを自動提案するにつれて、採用は継続し、ロシアのクーリエ、エクスプレス、および小包市場内の収益化戦略を支えるでしょう。

輸送手段別:道路が主導、航空が加速

道路は2025年に45.72%のシェアを維持しており、ポイントツーポイントの柔軟性と西ロシアからシベリアの流通拠点を結ぶ着実に改善された幹線道路によって支持されています。バルク貨物量の軟化により鉄道のシェアはやや低下しましたが、5,000 km規模の東西路線では複合輸送のワゴン・トラックソリューションが依然として重要です。航空貨物は、時間重視の文書、プレミアム電子機器、および医薬品供給への高い需要を反映し、2026年から2031年にかけてCAGR 2.6%で成長すると予測されています。エクスプレス統合業者は、ヴヌーコヴォおよびトルマチョヴォハブからのナイトエアネットワークを利用して遠隔地域を24時間配送圏内に統合し、ロシアのクーリエ、エクスプレス、および小包市場のプレミアム領域を強化しています。

燃料価格の変動は道路ベースの予算編成を複雑化させており、輸送業者は1回の輸送で複数の顧客の小包を共同積載するよう促しています。短距離ループでは電動バンが試験運用されており、充電インフラが整備された地域での運用が進んでいますが、広範な普及はバッテリー重量の削減にかかっています。国が道路特許を通じた追加の有料高速道路を整備するにつれ、平均道路速度が向上し、航空との距離ペナルティが軽減され、ロシアのクーリエ、エクスプレス、および小包市場内での道路の優位性が持続されます。

ビジネスモデル別:B2Cが主導、C2Cが台頭

B2Cは2025年の収益シェアの50.18%を生み出し、マーケットプレイスの影響力、小売のデジタル化、およびスタッフ常駐ロッカーなどのドアステップ代替手段への消費者の慣れを反映しています。C2C輸送は、総フローの5分の1を下回っているものの、ピアツーピアの中古品販売アプリがファッション、電子機器、およびコレクターズアイテムの売買を一般化させるにつれ、2026年から2031年にかけてCAGR 2.78%で成長しています。C2C輸送に帰属するロシアのクーリエ、エクスプレス、および小包市場規模は4億2,800万USDに迫り、送り手と受け手の双方が梱包や集荷などの付随料金を支払うため、輸送業者に多様化した収益源を提供します。B2Bは対照的に、製造業者が社内物流を最適化するにつれて緩やかな成長にとどまっています。

C2C小包は梱包が一定でないことが多く、損傷リスクが高まります。そのため、輸送業者は保護用ボックスやアプリ内の寸法計算ツールを含む付加価値サービスを販売し、クレームを削減しています。これらの繊細な小売フローを優れた方法で処理することは、受け取り拠点に専用カウンターを設け、オンサイトのスケールカメラを設置し、即時のデジタル保険を提供するオペレーターを際立たせています。このようなサービスはプラットフォームの独占性を促進し、粘着性を生み出し、ロシアのクーリエ、エクスプレス、および小包市場内で獲得される総収益を強化しています。

地理的分析

モスクワとサンクトペテルブルクは、裕福な人口動態、堅固なデジタルインフラ、および高密度な受け取り拠点ネットワークにより、小包発生量において不釣り合いに大きなシェアを占めています。しかし、カザンからクラスノヤルスクに至る地方都市は、地元倉庫の開設による商品可用性の向上に後押しされ、12〜18か月以内に大都市の購買パターンを模倣するようになっています。アムール州は2021年〜2024年のEコマース関連連邦税収において310%という最大の成長を記録し、ザバイカリスキー地方は79%の増加を示しており、極東内陸部での需要増加を示しています。このような成長はラストマイルの新たなルートに直接つながり、ロシアのクーリエ、エクスプレス、および小包市場全体の収益の回復力を支えています。

シベリアは物流上の複雑さを提示しています。疎らな人口集落が数百キロメートルおきに存在し、冬季条件は道路のアクセス性を制限します。輸送業者は、定期トラック便で結ばれたマイクロハブに地域を分割し、河川バージが稼働しない凍結期には航空チャーターをますます活用しています。極東地区は、中国からの小包がロシアに入ってくる一帯一路の鉄道拠点の恩恵を受けており、これらの拠点での通関合理化によりトランジット時間を24時間短縮でき、ロシアのクーリエ、エクスプレス、および小包市場の国際セグメントの要となっています。

ベラルーシ、カザフスタン、およびバルト海地域への国境通過は低価値の消耗品に対応しており、進化する電子申告規範に準拠する必要があります。誤ったデータの入力は罰金および再輸出命令を引き起こすため、コンプライアンスの習得は競争上の強みとなっています。2025年に開始されたロシア連邦運輸省の貨物再配分イニシアティブは、鉄道渋滞を緩和するため未活用の海港にさらなる貨物を誘導することを目指しており、CEP企業が活用できるクロスドック容量を間接的に拡大しています。2030年までに、内陸都市の取扱量は現在の2つの超大型ハブとの同等水準に達し、ロシアのクーリエ、エクスプレス、および小包市場の成長ベクターを再定義することが期待されています。

競争環境

市場は適度に集約されていますが、競争は既存の大手事業者、テクノロジーディスラプター、およびマーケットプレイス専属フリートの微妙な組み合わせを特徴としています。Russian Postは比類のないネットワークリーチを維持していますが、ユニバーサルサービス義務による利益率の圧迫に直面しています。SDEK、Delovye Linii、およびBoxberryは中間市場のポジションを切り開き、API対応の統合により中小企業を獲得しています。Yandexは、あらゆる気象条件の郊外での走行が可能な自律型ローバーを拡大することで圧力を加えており、プラットフォームエコシステムが従来のクーリエ領域に侵食していることを示しています。電子文書フロールールとサイバーセキュリティ義務が固定費の閾値を引き上げるにつれ、ロシアのクーリエ、エクスプレス、および小包業界は寡占的な構造に向かっています。

戦略的パートナーシップが活発化しています。Russian PostはDelovye Liniiとターミナル間の輸送容量を共同利用し、Boxberryはコールドチェーン数量を取り込むため医薬品流通業者と提携しています。地方の同族経営フリート間の合併に関する議論は、ディーゼル価格の不確実性と賃金コストを年率42%押し上げるドライバー不足に牽引され加速しています。マーケットプレイスオペレーターは高密度路線に自社フリートを構築することでリスクをヘッジしつつも、低密度地域については引き続き第三者クーリエに外部委託しており、ロシアのクーリエ、エクスプレス、および小包市場における収益の多様性を維持しています。

テクノロジーの採用が主要な競争レバーです。予知保全とAIガイド付きソーティングを導入したプレイヤーは、定時配送パフォーマンスで5〜8パーセントポイントの改善を報告しています。こうしたアップグレードに資本を投じられない小規模オペレーターは、データの所有権をコンプライアンスの保証と引き換えに共有技術プラットフォームに乗り換えています。義務的な電子送り状の導入が迫る中、アナリストは2027年までにさらなる淘汰が進み、ロシアのクーリエ、エクスプレス、および小包市場においてスケールが生存の条件となる環境が固まると予測しています。

ロシアのクーリエ、エクスプレス、および小包(CEP)業界リーダー

Delovye Linii Group

Russian Post

SDEK-Global LLC

Yandex

Pony Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Delovye Linii Groupは3PL(サードパーティロジスティクス)機能を拡大し、統合倉庫管理、フルフィルメント、およびラストマイルサービスで前年比30%の成長を記録しました。

- 2024年12月:Delovye Liniiは35万件の電子輸送送り状を発行し、2026年9月の義務化に先立ち月間100万件の達成を目指しています。

- 2024年11月:Yandexは自律型ローバーの試験運用をモスクワ以外に拡大し、雪や氷に対応したAIナビゲーションを導入しました。

- 2024年10月:BoxberryはChinaおよび東南アジアからの輸入業者を対象とした越境B2Bソリューションを開始しました。

ロシアのクーリエ、エクスプレス、および小包(CEP)市場レポートのスコープ

国内、国際は目的地によるセグメントとしてカバーされています。エクスプレス、ノンエクスプレスは配送速度によるセグメントとしてカバーされています。企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)はビジネスモデルによるセグメントとしてカバーされています。重量物貨物、軽量貨物、中量貨物は貨物重量によるセグメントとしてカバーされています。航空、道路、その他は輸送手段によるセグメントとしてカバーされています。Eコマース、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売および小売取引(オフライン)、その他はエンドユーザー産業によるセグメントとしてカバーされています。| 国内 |

| 国際 |

| エクスプレス |

| ノンエクスプレス |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| 重量物貨物 |

| 軽量貨物 |

| 中量貨物 |

| 航空 |

| 道路 |

| その他 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売および小売取引(オフライン) |

| その他 |

| 目的地 | 国内 |

| 国際 | |

| 配送速度 | エクスプレス |

| ノンエクスプレス | |

| ビジネスモデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 貨物重量 | 重量物貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売および小売取引(オフライン) | |

| その他 |

市場の定義

- クーリエ、エクスプレス、および小包 - クーリエ、エクスプレス、および小包サービス(CEP市場と呼ばれることが多い)とは、小型の商品(小包・荷物)の移送を専門とする物流・郵便サービスプロバイダーを指します。これは、(1)70 kg/154 lb以下の重量の輸送品・小包・荷物、(2)企業間取引(B2B)および企業対消費者(B2C)の企業顧客向け荷物、ならびに個人顧客向け荷物(C2C)、(3)ノンエクスプレス小包配送サービス(標準およびデファード)およびエクスプレス小包配送サービス(デイデフィニットエクスプレスおよびタイムデフィニットエクスプレス)、(4)国内および国際輸送の総市場規模(USD)および市場取扱量(小包数)を把握しています。

- 人口統計 - 総対応可能市場の需要を分析するために、人口増加と予測が研究・提示されています。性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布や、人口密度や最終消費支出(成長率とGDP比%)などの主要パラメーターが示されています。このデータは、需要・消費支出の変動や潜在的需要の主要ホットスポット(都市)の評価に使用されています。

- 国内クーリエ市場 - 国内クーリエ市場とは、輸送の出発地と目的地が調査対象の地理的範囲(報告範囲に応じた国または地域)の境界内にあるCEP輸送を指します。これは、(1)70 kg/154 lb以下の重量の輸送品・小包・荷物(軽量貨物、中量貨物、重量物貨物を含む)、(2)企業間取引(B2B)および企業対消費者(B2C)の企業顧客向け荷物、ならびに個人顧客向け荷物(C2C)、(3)ノンエクスプレス小包配送サービス(標準およびデファード)およびエクスプレス小包配送サービス(デイデフィニットエクスプレスおよびタイムデフィニットエクスプレス)の市場規模(USD)および市場取扱量(小包数)を把握しています。

- Eコマース - このエンドユーザー産業セグメントは、Eコマース事業者がオンライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。範囲には、(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製品が製造地点から消費者に配送される地点に至るまでのプロセスが含まれます。在庫(据え置きおよび時間重視のもの)、配送、および流通の管理が含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の相関があり、統計的にも有意です。そのため、この業界トレンドでは、調査対象の地理的範囲(報告範囲に応じた国または地域)における貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融・保険)プレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。CEPは機密文書やファイルの配送において金融サービス業界にとって重要です。このセクターの機関は(i)金融取引(すなわち、金融資産の創設、清算、または所有権変更に関わる取引)または金融取引の促進、(ii)金融仲介、(iii)年金保険・保険の引き受けによるリスクのプーリング、(iv)金融仲介、保険、従業員給付プログラムを促進・支援する専門サービスの提供、(v)金融管理当局による金融管理に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延や混乱をもたらし、一方で価格の下落は短期的な収益性の向上と顧客への最良取引の提供をめぐる市場競争の激化をもたらす可能性があります。そのため、レビュー期間にわたる燃料価格の変動が原因および市場への影響とともに研究・提示されています。

- 経済活動別GDP分布 - 調査対象の地理的範囲(報告範囲に応じた国または地域)における名目国内総生産(GDP)とその主要経済セクターへの分布が研究・提示されています。GDPは物流業界の収益性および成長に正の相関があるため、このデータは物流需要への主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長率 - 調査対象の地理的範囲(報告範囲に応じた国または地域)の主要経済セクターにわたる名目国内総生産(GDP)の成長率が本業界トレンドで提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレイヤー(病院、クリニック、医療センター)がクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。範囲には、医療用品(手術用品および器具、手袋、マスク、注射器、機器を含む)の据え置きおよび時間重視の移送に関わるCEPサービスが含まれます。このセクターの機関は(i)医療ケアのみを提供するものを含み、(ii)訓練された専門家によるサービスを提供し、(iii)必要な専門知識を持つ医療従事者の労働力投入を含むプロセスを含み、(iv)業界に含まれる従事者が保有する教育的学位に基づいて定義されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が本業界トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバー賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、フォワーディング料金、クーリエ料金などの物流運営コストコンポーネントに直接影響を与え、物流市場全体に影響を及ぼします。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を担うため、道路延長、路面カテゴリー別(舗装・未舗装)の道路延長分布、道路分類別(高速道路・幹線道路・その他)の道路延長分布、鉄道延長、主要港でのコンテナ取扱量、主要空港でのトン数取扱量などの変数が分析・提示されています。

- 国際エクスプレスサービス市場 - 国際エクスプレスサービス市場とは、輸送の出発地または目的地が調査対象の地理的範囲(報告範囲に応じた国または地域)の境界外にあるCEP輸送を指します。これは、(1)70 kg/154 lb以下の重量の輸送品・小包・荷物(軽量貨物、中量貨物、重量物貨物を含む)、(ii)地域間および地域内輸送の市場規模(USD)および市場取扱量(小包数)を把握しています。

- 主要業界トレンド - 「主要業界トレンド」というレポートセクションには、市場規模の推計と予測をより正確に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象の地理的範囲(報告範囲に応じた国または地域)について、データポイント(時系列または最新の入手可能なデータポイント)の形式で、簡潔な市場関連コメンタリーによるパラメーターの分析とともに提示されています。

- 主要な戦略的動向 - 企業が競合他社との差別化を図るため、または一般的な戦略として取られる行動は、主要な戦略的動向(KSM)と呼ばれます。これには(1)合意・協定、(2)事業拡大、(3)財務リストラ、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が厳選され、そのKSMが研究・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の基盤であり、貿易コストに影響を与えることで国々がグローバルに競争する上での要因となります。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス・投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため、本業界トレンドでは、調査対象の地理的範囲(報告範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。対象となるエンドユーザープレイヤーは、材料または物質を新製品に化学的・機械的・物理的に変換することに主として従事している機関です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流れを維持し、完成品の流通業者またはエンドカスタマーへのタイムリーな配送を実現し、ジャスト・イン・タイム生産のための原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)がクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。物流サービスプロバイダー(LSP)は、機器や資源の輸送、機密文書やファイルの配送など、これらの業界への・からの時間重視の物資や書類の確実な移動において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業・漁業・林業)および採掘業(石油・ガス、採石・鉱業)プレイヤーがクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。対象となるエンドユーザープレイヤーは、(i)主として作物の栽培、動物の飼育、木材の収穫、天然の生息地から魚や他の動物の収穫、および関連する支援活動に従事する機関、(ii)石炭や鉱石などの天然に産する鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する機関です。ここで、物流サービスプロバイダー(LSP)は(i)メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れ、および流通業者・消費者への産出物(農産物、農業商品)の円滑な流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たし、(ii)上流から下流に至るすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて、温度管理ありおよびなしの物流が含まれます。

- 生産者物価インフレ - これは生産者の観点からのインフレ、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示しています。生産者価格指数の年間変化(前年比)は、「インフレ」業界トレンドにおいて卸売物価インフレとして報告されています。卸売物価指数は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、業界、ビジネス界で広く使用されており、貿易・財政その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- セグメント別収益 - セグメント別収益は、市場内のすべての主要プレイヤーについて三角測量または算出・提示されています。これは、調査対象の地理的範囲(報告範囲に応じた国または地域)において、調査の基準年にその企業が稼得したクーリエ、エクスプレス、および小包(CEP)市場固有の収益を指します。財務情報、サービスポートフォリオ、従業員数、フリート規模、投資、展開国数、主要な関心経済圏などの主要パラメーターの調査・分析を通じて算出されており、これらは企業の年次報告書やウェブページで報告されています。財務情報の開示が乏しい企業については、D&B HooversやDow Jones Factivaなどの有料データベースに頼り、業界・専門家へのインタビューを通じて検証されています。

- 輸送・保管セクターのGDP - 輸送・保管セクターのGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数はレビュー期間にわたって金額ベース(USD)および総GDPに占めるシェア%として研究・提示されており、投資、動向、および現在の市場状況に関する簡潔かつ関連性の高いコメンタリーで補足されています。

- Eコマース業界のトレンド - インターネット接続の普及やスマートフォンの急速な浸透、可処分所得の増加が相まって、世界的にEコマース市場が飛躍的に成長しています。オンライン購入者は注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心とした物流サービスへの需要が高まっています。そのため、調査対象の地理的範囲(報告範囲に応じた国または地域)におけるEコマース業界の総商品取扱高(GMV)、過去および予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するプロセスを伴い、物流業界は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両業界の需要と供給は非常に密接に関連しており、シームレスなサプライチェーンにとって重要です。そのため、総付加価値(GVA)、主要製造セクターへのGVAの内訳、およびレビュー期間にわたる製造業の成長が分析・提示されています。

- 卸売および小売取引(オフライン) - このエンドユーザー産業セグメントは、卸売業者および小売業者がオフライン販売チャネルを通じてクーリエ、エクスプレス、および小包(CEP)サービスに支出した外部委託物流費を把握しています。対象となるエンドユーザープレイヤーは、主として変形なしに商品を卸売または小売し、商品の販売に付随するサービスを提供することに従事している機関です。物流サービスプロバイダー(LSP)は、生産拠点から流通業者、最終的にはエンドカスタマーへの物資の確実な移動において重要な役割を果たしており、材料調達、輸送、受注履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の車軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界中に軸重監視システムが整備されており、関係する規制当局が定めた制限を超えると罰則・罰金が科せられる可能性があります。道路による貨物輸送において、軸重制限の知識は(i)利益最大化のための最適な積載、(ii)制限超過および関連する罰金の回避、(iii)車両の摩耗防止、(iv)目立った公共の補修・修繕コストを生じさせる路面損傷の回避、(v)より良いターンアラウンドタイムの達成という観点からコストの重要な決定要因となり得ます。 |

| バックホール | バックホールとは、輸送車両が元の目的地から出発地点に戻る帰路の移動であり、地域の貨物エコシステムの可視性に応じて、フルトラック、パーシャルトラック、または空車(全行程または一部)が含まれる場合があります。この点において、コンテナ不足による地理的なコスト上昇と最適化されていない収益可能性の観点から、空コンテナを出発地点に戻すデッドヘッディングも重要な要素です。一般的に、輸送業者は帰路の貨物を確保するためにバックホールに割引を提供します。 |

| 船荷証券(BOL) | 船荷証券とは、輸送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書であり、両者間の運送契約の証拠となります。広義には(i)運搬される貨物の種類、数量、およびその他の仕様、(ii)輸送の目的地、条件・条項、(iii)輸送を処理するために必要なすべての情報を持つ輸送業者および運転手(保険や通関のために使用可能)、(iv)貨物が損傷なく受取人への輸送の準備ができているという保証を詳述しています。この点において、ハウス船荷証券(HBL)は、貨物輸送業者または非船舶運航業者(NVOCC)が荷送人に対して輸送品目の受領を確認するために発行する書類です。複数の荷送人からの貨物が関わる場合、マスター船荷証券(MBL)が関与することがあり、これは輸送業者が取り扱うすべての輸送(共通目的地向け)の統合版であり、輸送業者から貨物輸送業者または荷送人(輸送を予約した者に応じて)に発行される場合があります。 |

| バンカリング | バンカリングとは、船舶の推進システムに動力を供給するための燃料を供給するプロセスです。これには、使用可能な船上タンク間での燃料の積載と分配のロジスティクスが含まれます。この点において、(i)バンカー燃料とは技術的に船舶で使用されるあらゆる種類の燃料油であり、その名称は船舶および港に設置された保管コンテナに由来します。蒸気機関の時代は石炭用バンカーでしたが、現在はバンカー燃料タンクになっています。(ii)バンカーとは、船上で燃料を保管するスペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う者です。(iv)バンカーコールとは、貨物船がバンカー油や物資を調達するために港に投錨または接岸する際に行われます。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、船会社がバンカーコストの変動の影響を相殺するために適用するバンカー拠出金(BUC)/燃料調整ファクター(FAF)/バンカー調整ファクター(BAF)という観点から、荷送人に適用される運賃率の面で重要です。 |

| カボタージュ | ある国で登録された車両による輸送で、別の国の国内領域内で実施されるもの。カボタージュ法は、国内貨物輸送をその国固有の登録、場合によっては建造・乗組された車両のみに制限する場合がありますが、規制は業界・商品グループ・国によって異なり、外国登録フリートが担うことのできるカボタージュの最大許容割合を規定している場合もあります。 |

| Cコマース | コラボレーティブコマース(Cコマースとも呼ばれる)は、(i)貿易コミュニティ(業界、業界セグメント、サプライチェーン、またはサプライチェーンセグメント)全体における企業の内部人員、ビジネスパートナー、および顧客間の電子的に可能なビジネスインタラクションを指します。(ii)新しいテクノロジーを効率的に使用することでグローバル経済を活用するための供給・流通チャネルの最適化です。Cコマースの利点の一部を挙げると、(i)組織の効率性と収益性の最大化、(ii)企業が協力できるようにするためのテクノロジーと物理的チャネルの統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力の向上が含まれます。ピアツーピアコマースとしても知られるCコマースの例として、(i)消費者同士がものを貸し借りできる企業や、中古品の販売を可能にするMeta(旧Facebook)マーケットプレイスなどのマーケットプレイス、(ii)DoorDashがMcDonald'sやChipotleなどの多くの全国ブランドと提携してファストフードの配送を提供し、Cコマースを基盤としたビジネスモデルを構築した事例が挙げられます。その後、配送サービスをレストランから小売業者にまで拡大し、企業向けの「フリート」ドライバーも提供しています。 |

| クーリエ | 小包・荷物・出荷品(最大70kg)の配送(迅速なドアツードア集荷・配送サービスを含む)を商業契約に基づいて国内または国際的に行う事業者・企業。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなど |

| クロスドッキング | クロスドッキングとは、入荷した配送車両から荷物を降ろし、従来の倉庫保管の慣行を省略して直接出荷用の配送車両に積み込む物流管理の慣行であり、時間とコストを節約します。これは入荷と出荷の動きの緊密な同期を必要とします。倉庫保管および保管(および関連する付加価値サービス)に関連するコストの削減において非常に重要です。 |

| クロストレード | ある国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積載・出発国および荷降ろし・到着国以外の国を指します。クロストレード法は、国際貨物輸送をそれぞれの国の登録、場合によっては建造・乗組された車両に制限する場合がありますが、規制は業界・商品グループ・国によって異なり、外国登録フリートが担うことのできるクロストレードの最大許容割合を規定している場合もあります。 |

| 通関 | 関税を通じて貨物を申告・通関するプロセス。輸入許可証・許可書の提示、輸入関税の支払い、および貨物の性質による必要な書類の提出など、税関による貨物の引き渡しに必要な手続きが含まれます。この点において、通関ブローカーとは、輸入業者および輸出業者を代理して行動するために該当国の関係省庁から認可を受けた個人または企業です。 |

| 危険物 | 危険物(または有害物質あるいはHAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、加圧下で溶解したもの)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・出荷品・輸送品・クーリエ輸送の最初の段階、(ii)商品が商業者の施設または倉庫から、次のフルフィルメントセンター・倉庫・ハブへの輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者向け)、(iv)工場・製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅または店舗からの商品の集荷とその後の倉庫・保管場所への移送(引越し業者・梱包業者)、(vi)小売業者から商品を集荷し、エンドコンシューマーへの配送のためにサードパーティロジスティクスプロバイダーまたはクーリエサービスプロバイダーに引き渡すプロセス(Eコマース)を指します。小包が次の倉庫またはクーリエのハブに到着すると、仕分けされてさらに輸送され、最終的に顧客の玄関先に届けられます。例えば、UPSをクーリエとして選択した場合、ファーストマイル配送とは製品がメーカー・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターに配送されることです。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫・流通センター・フルフィルメントセンター)から個人宅・小売店・企業・小包ロッカーなどの最終目的地に移送される配送プロセスの最終ステップを指します。これはファーストマイル、ミドルマイル、およびラストマイル配送の全プロセスに関わる総コストの約半分を占めますが、商品、ビジネスモデル、その他の要素によって出荷ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、リーン管理原則を物流に適用したもので、様々なサプライヤーから1人の顧客へ混載品を輸送するための配送方法です。各サプライヤーが毎週1台のトラックを1人の顧客のニーズを満たすために送る代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客の積み荷を集荷します。この輸送方法は、乳製品業界において1台のタンカーが複数の酪農場から牛乳を集荷して牛乳処理会社に配送する慣行に由来しています。ミルクランはより効率的な物流の方法となり得ますが、適切な計画が必要です。ルートに異なる企業の製品が関わる場合、コスト分担および協力的な配送手続きの他の側面についての合意が必要です。これらの問題を解決した後、この配送方法は業務コストとリソースを共有することで関係者全員の時間とコストを節約できます。 |

| 多国間コンソリデーション | 多国間コンソリデーション(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃の恩恵を受けたい企業に最も適しています。コスト面の利点以外にも、(i)各原産地から最終目的地までの物流を気にせず、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)ビジネス業務に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内の迅速な配送に重点を置いたEコマースの一種です。Qコマースサービスを提供する企業は、垂直統合モデルを持つ場合や、サードパーティの配送プラットフォーム(外部委託物流)を使用する場合があります。利点としては、(i)競争力のある差別化要素、(ii)より大きな利益率を獲得できる可能性、(iii)より良い顧客体験、(iv)製品の確実な入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| リバースロジスティクス | リバースロジスティクスとは、消費者から販売業者または製造業者に商品を戻すサプライチェーン管理の一種であり、循環型経済の原則(3R)、すなわちリサイクル、再利用(転用、再販売)、削減、または修理を伴う場合があります。この点において、リバースコマース(またはリコマース)とは、以前に所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、それらを再利用、リサイクル、または再販売する買い手に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で算出されます。インフレは価格設定の一部とみなされており、平均販売価格(ASP)は各国の予測期間全体を通じて変動します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は調査対象市場の総合的な概要を生み出すために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム