ドイツのコントラクト・ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.43 十億米ドル |

| 市場規模 (2026) | 31.06 十億米ドル |

| 市場規模 (2031) | 34.42 十億米ドル |

| 成長率 (2026 - 2031) | 2.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのコントラクト・ロジスティクス市場分析

ドイツのコントラクト・ロジスティクス市場規模は2026年にUSD 310億6,000万と推定され、2025年のUSD 304億3,000万から成長し、2031年にはUSD 344億2,000万に達すると予測されており、2026年から2031年にかけてCAGR 2.07%で成長します。成長の背景には、Eコマース・フルフィルメント量の拡大、電気自動車サプライチェーンの調達側における複雑性の高まり、ならびにGDP準拠コールドチェーンサービスへの需要増大があります。新たなサプライチェーン・デュー・ディリジェンス法により、製造業者および小売業者が物流業務を法令遵守済みのサードパーティプロバイダーに移管する動きが加速する一方、倉庫自動化とAIが生産性を向上させ、人件費の上昇を吸収できるレベルに達しています。同時に、車両隊のカーボン排出削減に向けた投資と厳格化する不動産経済学が事業モデルを再形成しており、規模・技術力の深さ・マルチモーダル対応力を持つプロバイダーに有利な環境が生まれています。DSVがDB Schenkerを買収することで合意したことにより、ドイツのコントラクト・ロジスティクス市場全体における交渉力の構図が大きく変わると見られており、競争動態は進化の途上にあります。

主なレポートの要点

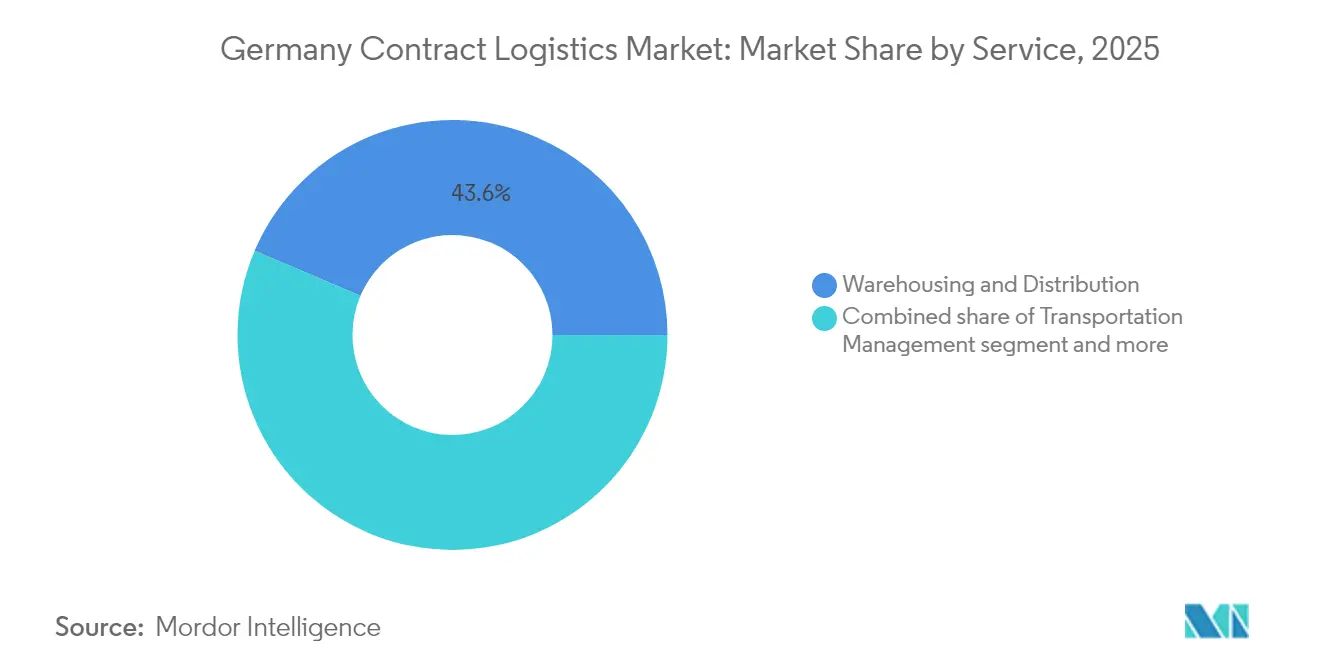

- サービス別では、倉庫・配送がドイツのコントラクト・ロジスティクス市場シェアの43.60%を2025年に占めました。付加価値サービスにおけるドイツのコントラクト・ロジスティクス市場規模は、2026年から2031年にかけてCAGR 3.92%で複利成長すると予測されています。

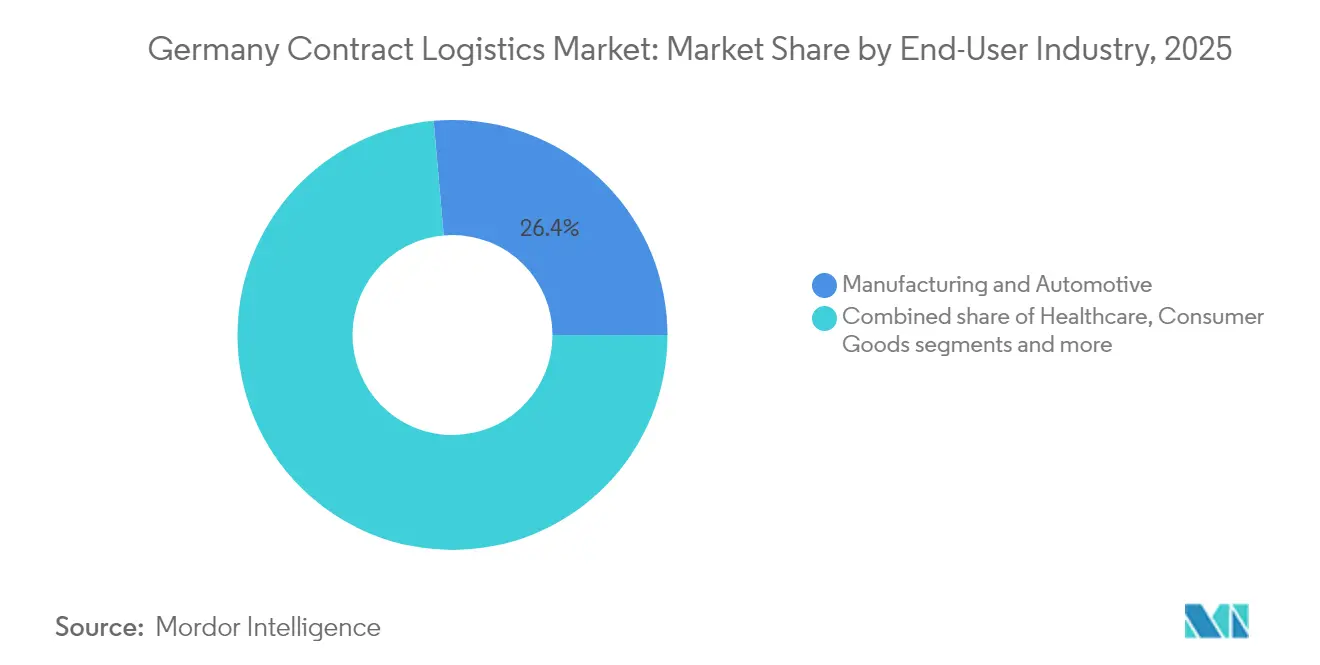

- エンドユーザー産業別では、製造・自動車部門が2025年のドイツのコントラクト・ロジスティクス市場規模の26.40%を占めました。ヘルスケア・医薬品部門のドイツのコントラクト・ロジスティクス市場は、2026年から2031年にかけてCAGR 4.65%で最も速い拡大が予測されています。

- 契約期間別では、長期(1年以上)が2025年のドイツのコントラクト・ロジスティクス市場シェアの67.30%を占め、短期(1年未満)は予測期間においてCAGR 3.25%と最も高い成長率が見込まれています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツのコントラクト・ロジスティクス市場シェアの23.20%を占めました。東ドイツにおけるドイツのコントラクト・ロジスティクス市場は、2026年から2031年にかけてCAGR 3.60%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのコントラクト・ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| B2CのEコマース普及率の加速 | +2.0% | 全国規模、大都市圏において特に顕著 | 中期(2〜4年) |

| OEMの電気自動車・バッテリー生産への移行 | +1.8% | バイエルン州およびバーデン=ヴュルテンベルク州 | 中期(2〜4年) |

| サプライチェーン・デュー・ディリジェンス法遵守のためのアウトソーシング | +1.5% | 全国規模 | 短期(2年以内) |

| 国内の医薬品・バイオテクノロジー製造の拡大 | +2.8% | ヘッセン州、ベルリン=ブランデンブルク地域 | 長期(4年以上) |

| 倉庫ロボティクスとAIの急速な普及 | +2.0% | 全国の物流ハブ | 中期(2〜4年) |

| 輸送に関する企業の脱炭素化目標 | +1.0% | 全国規模、都市部重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの加速が宅配便量を増大させる

B2CのEコマースは現在ドイツの消費者の74%に普及しており、フルフィルメントおよびラストマイルの物流量が過去最高水準に達しています。このため、自動化とオムニチャネル対応力を拡張できる3PL(サードパーティ・ロジスティクス)へのアウトソーシングの魅力が高まっています。特にルール地方やベルリン首都圏での荷物密度の高さにより、ルート最適化が可能となり、配送単価が低下することで、小売業者はドイツのコントラクト・ロジスティクス市場において複数年のフルフィルメント契約を締結するインセンティブが生まれています。ロボットおよびグッズ・トゥ・パーソン・システムが受注から出荷までのサイクルを短縮し、ファッションや家電製品の販売事業者にとって差別化要因となっている当日配送の実現を後押ししています。

電気自動車への移行が調達物流フローを再編する

ドイツは欧州最大の自動車生産国であり続けていますが、プラットフォームの電動化により、高付加価値バッテリーモジュールや危険物取り扱いが調達側のJIT(ジャスト・イン・タイム)およびJIS(ジャスト・イン・シーケンス)物流に加わっています。バイエルン州とバーデン=ヴュルテンベルク州の組立工場に近接した専用シーケンシングセンターが拡充されており、ISO 45001およびADR遵守を保証できるプロバイダーが複数工場向け契約を獲得しています。このような複雑性の増大により、OEMがセル生産ラインに資本を集中させ、倉庫設備への投資を抑制する動きの中、ドイツのコントラクト・ロジスティクス市場におけるアウトソーシング率が上昇しています。

サプライチェーン・デュー・ディリジェンス法が法令遵守重視のアウトソーシングを促進する

2024年1月以降、同法は従業員1,000人以上の企業を対象とし、違反に対してグローバル売上高の最大2%の罰金を課しています。製造業者は、調達可視化・サプライヤー審査・監査対応可能な文書管理を、成熟したESGプラットフォームを持つ3PLに委ねることで対応しています。規制専門知識とブロックチェーントレーサビリティを組み合わせたプロバイダーはパイプライン問い合わせが3倍に増加しており、ドイツのコントラクト・ロジスティクス市場全体にわたって契約価値の向上と契約期間の長期化につながっています。

国内の医薬品拡大がコールドチェーン需要を高める

ドイツは欧州最大の医薬品生産国であり、バイオロジクス・mRNAワクチン・細胞療法は、2°C〜8°Cの厳格な温度管理から-196°Cまでの超低温処理をますます必要としています。Logistics4Pharmaはケルスターバッハにて液体窒素輸送容器(ドライシッパー)を追加し、極低温条件を維持できる体制を整え、UPS ヘルスケアはフランクフルトに新たなマルチレンジ・クロスドック施設を設置しました。その結果、コールドチェーン量はドイツのコントラクト・ロジスティクス市場全体の2倍以上のペースで拡大しており、プレミアム価格設定を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラック運転手および倉庫労働者の不足 | −1.2% | 全国規模、農村部において深刻 | 中期(2〜4年) |

| 主要物流不動産の賃料上昇と用地不足 | −0.8% | 主要都市圏 | 長期(4年以上) |

| 厳格な排出規制による車両隊コストの増大 | −0.7% | 都市内回廊 | 短期(2年以内) |

| 低迷する産業生産のもとでのインフレ連動型投入コスト | −0.9% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足が操業コストを押し上げる

2024年にはドライバーおよび倉庫作業者の求人が約500,000件に達し、ドライバーの平均年齢は47.2歳まで上昇しており、法定賃金の3.42%引き上げが実施されています。ドイツのコントラクト・ロジスティクス市場のプロバイダーは研修アカデミーや柔軟な勤務体制への投資を行っていますが、労働力問題はコスト基盤の変動要因となり、繁忙期の供給能力を制限しています。

排出規制が車両隊への支出を誘発する

ユーロVIIおよびCO₂ベースのトール課金により、ディーゼル重量車には年間EUR 46,500(USD 53,737.35)の費用が追加される一方、ゼロエミッション車のオプションはEUR 2,000(USD 2,311.28)未満にとどまります[1]分析センター、「CO₂ベースのトール課金がディーゼル車両隊のコストを増加させる」、Transport & Environment、transportenvironment.org。設備投資コストの格差が長距離路線における全面的な電動化を依然として抑制しており、選択的な導入と高い減価償却スケジュールを招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫・配送が規模を維持し、付加価値サービスが加速

倉庫・配送は、ライン=ルール軸に沿って整備された広範なクロスドッキングと地域フルフィルメントセンターを背景に、2025年のドイツのコントラクト・ロジスティクス市場収益の43.60%を生み出しました。このセグメントは、西欧消費者市場へのリードタイムを短縮する密な道路・鉄道・内陸水路ネットワークの恩恵を受けていますが、用地不足と労働コスト圧力から自動化の採用が急速に進んでいます。自律型モバイルロボット(AMR)が小型荷物のピック&プレースを行い、自動倉庫システム(AS/RS)がパレット密度を高め、スループットを25%向上させ、希少な床面積の稼働率向上を支えています。

キッティングから梱包・エンドオブライン軽組立に至る付加価値サービスは、ドイツのコントラクト・ロジスティクス市場全体を上回るCAGR 3.92%での拡大が予測されています。クライアントは在庫リスクを削減し製品投入を加速させるため、特に家電製品や産業機械において、マーケット近傍での設定・構成作業をますます必要としています。これらの専門的な業務は基本的な倉庫業務を200〜300ベーシスポイント上回るマージンを生み出し、プロバイダーは実物資産を投入する前にデジタルツインを活用してプロセスフローをモデル化しています。その結果、より小規模な事業者にはスキルと技術への投資、または大手3PLとのパートナーシップが求められるプレッシャーが高まっています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー産業別:ヘルスケアが成長の勢いをリードする

製造・自動車は依然としてドイツのコントラクト・ロジスティクス市場規模の中で最大のシェアを占めており、2025年において26.40%を記録しています。これはバイエルン州およびバーデン=ヴュルテンベルク州の工場への高頻度マテリアルフローに支えられています。しかしながら、同セクターは産業生産の低迷と電気自動車への急速な移行に直面しており、レイアウトと在庫プロファイルの変化が求められています。プロバイダーはバッテリーモジュール向けにシーケンシングセンターを改修し、消火基準を採用し、熱暴走リスクを軽減するための輸送梱包を再設計しています。

ヘルスケア・医薬品部門は、厳格なGDPおよびGMP取り扱いを必要とするバイオロジクスや細胞・遺伝子治療薬に牽引され、CAGR 4.65%という最も速い成長軌道を描いています。コールドチェーン量はドイツのコントラクト・ロジスティクス市場全体のほぼ2倍の速さで増加しており、専門3PLはリアルタイム温度可視化・適格梱包・エンドツーエンドの規制文書管理を武器に差別化を図っています。UPS ヘルスケア、DB Schenker、Pfenningは温度管理施設の拡充を進めており、ジェネラリスト企業がプレミアム垂直市場への参入を求めてM&Aを加速させています。ドイツのコントラクト・ロジスティクス業界の参加者は、高マージンのヘルスケア契約が標準サービスのコスト負担を相殺することを認識しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

契約期間別:柔軟性への需要が優先される

1年以上の長期契約は依然としてドイツのコントラクト・ロジスティクス市場契約の67.30%をカバーしており、専用自動化や持続可能性向上のような資産集約型投資を支える可視性を提供しています。自動車および消費財の荷主は、組立ラインや人口集積地付近の輸送能力を確保するため、複数年の契約を好みます。それにもかかわらず、1年未満の短期契約はCAGR 3.25%で進展しており、マクロ経済の不確実性の高まりと急速な技術変化を反映しています。

この傾向はEコマースの繁忙期対応プレイブックに顕著に現れており、マーチャントが人員とロボット車両隊の双方をオンデマンドで拡張できる6ヶ月のフルフィルメント契約を要求しています。プロバイダーはモジュール式倉庫、変動費用構造、パフォーマンス連動型価格設定で対応し、柔軟性への期待に応えながら収益性を守っています。サービスとしてのロボティクス(Robotics as a Service)により設備投資の回避が可能となり、償却期間を短期コミットメントに合わせることができます。こうした動態が、ドイツのコントラクト・ロジスティクス市場内での競争を激化させ、機動力ある中堅専門業者がグローバル大手企業に対して迅速な対応力で競い合っています。

地理的分析

ノルトライン=ヴェストファーレン州は最大の地域拠点であり続け、2025年のドイツのコントラクト・ロジスティクス市場収益の23.20%を、デュイスブルク港と密な高速道路網の強みを背景に占めています。デュイスブルク・ゲートウェイ・ターミナルは年間85万TEUの容量を追加し、インターモーダル接続性を高めることでコンテナ輸入品の内陸輸送コストを低減しています。ベネルクスの海港への近接性と密な消費者人口が強固な倉庫需要を支えており、ライン=ルール地域における空室率は3%を下回り、再生可能エネルギーソリューションを備えた投機的多層開発を促進しています。

ベルリン、ブランデンブルク、ザクセン、ザクセン=アンハルト、テューリンゲンを含む東ドイツは、グリューンハイデのテスラ・ギガファクトリーとインテルのEUR 300億(USD 346億7,000万)の半導体投資に後押しされ、CAGR 3.60%で最も速く成長している地域です。ライプツィヒ・ハレ空港近くの物流パークやA14回廊沿いの鉄道アクセス可能な用地が、熟練労働力と競争力のある地価を求める電子機器・ライフサイエンス・バッテリー関連企業を引き付けています。ドイツ政府のEUR 5,000億(USD 5,778億2,000万)インフラ基金は東部回廊を優先し、高速道路の整備やデジタル鉄道の強化を約束しており、同地域のドイツのコントラクト・ロジスティクス市場規模のさらなる拡大が見込まれます。

ハンブルクおよびシュレースヴィヒ=ホルシュタイン州は、2024年に2億2,000万トン以上の貨物を取り扱ったハンブルクの深海港の恩恵を受けています。2025年第1四半期の物流スペース取得量は前年同期比89%増の125,000平方メートルに急増し、コンテナスループットの回復と洋上風力発電コンポーネントの保管需要の高まりを反映しています。歴史的に自動車産業の拠点であったバイエルン州とバーデン=ヴュルテンベルク州は、電動パワートレイン向けにサプライチェーンを再構築しており、バッテリーセルやリサイクル材料向けの新たな調達フローが生まれています。危険物倉庫、ジャスト・イン・シーケンス・シャトル、グリーン輸送回廊への需要がサービス需要をドイツのコントラクト・ロジスティクス市場全体でさらに多様化させています。

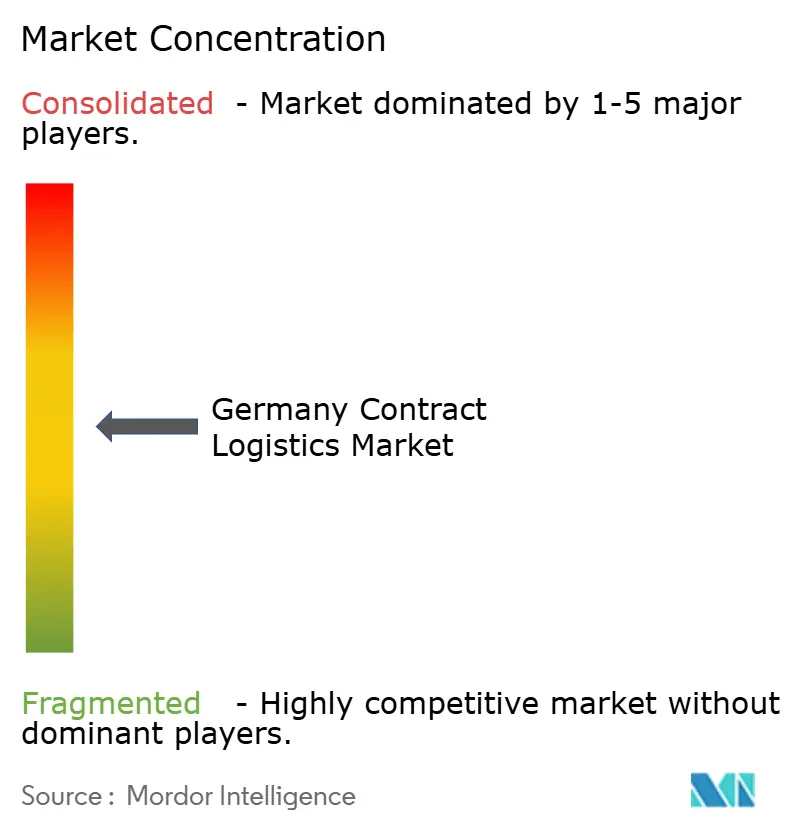

競合状況

トップ層はDHL Supply Chain、DSV-DB Schenker(クロージング後)、Kühne + Nagel、UPS ヘルスケアによって構成されており、これらが合わせて相当のシェアを有しているものの支配的ではなく、中程度の市場集中度を示しています。DSVによるDB SchenkerのEUR 143億(USD 165億3,000万)での買収は60,000人の従業員を加え、プロフォルマ収益をEUR 393億(USD 454億2,000万)に押し上げ、世界第2位のコントラクト・ロジスティクス・プロバイダーを形成します。統合戦略は欧州および北米でのネットワーク・シナジーに焦点を当て、ドイツの事業では能力の重複を吸収して冗長施設を整理することで、ドイツのコントラクト・ロジスティクス市場における競争価格基準を再編します。

技術的差別化が純粋な規模を凌駕しています。DHLは7,000台以上のロボットを導入し、トロイスドルフのロボティクス・センター・オブ・エクセレンスを拡張することで、AMR(自律型モバイルロボット)・ビジョンピッキング・AI駆動労務計画のマルチサイト展開を迅速化しています。Hellmann Worldwide Logisticsは2025年にオスナブリュックの新ハブとシンガポールのモバイル自動化パイロットを通じてグローバルのコントラクト・ロジスティクス部門を拡大しましたが、医薬品GDPの認証も追加してヘルスケア分野での信頼性を強化しています。Logistics4Pharmaのような中堅専門業者は超低温対応と法令遵守コンサルティングに特化することで、より小規模なフットプリントにもかかわらず高マージンのニッチ市場を獲得しています。

持続可能性へのコミットメントが競争態勢を形成しています。DB SchenkerとDHLはドイツでの幹線輸送を2030年までに100%化石燃料フリーにすることを目標とし、バッテリー電動19トン小型トラックの発注や、ハブ間路線における水素燃料電池トラクターのパイロット運用を進めています。プロバイダーは、特にデュイスポルト拠点の鉄道リンクを活用したインターモーダルへの転換を推進し、排出削減とユーロビネット(Eurovignette)CO₂トール負担の軽減を図っています。顧客は3PLの入札を温室効果ガス排出強度でますます評価するようになっており、より小規模な事業者はアセット・ライトのグリーンテクノロジー・プラットフォームとパートナーシップを組むか、ドイツのコントラクト・ロジスティクス市場からの排除リスクに直面しています。

ドイツのコントラクト・ロジスティクス業界のリーダー企業

DHL Supply Chain & Global Forwarding

Dachser SE

Kuehne + Nagel

Rhenus Logistics

DSV Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVはDB SchenkerをEUR 143億(USD 165億3,000万)で買収完了し、約160,000人のスタッフと予測収益EUR 416億(USD 480億7,000万)を持つ物流グループを形成しました。

- 2025年1月:PrologisはハンブルグRhine-Neckar、ハノーファー、ニュルンベルクにまたがる380,000平方メートルの物流ポートフォリオを取得し、5年間でドイツのフットプリントを50%拡大しました。

- 2025年1月:Geis GroupはGras GroupおよびKrüger支店の買収を完了し、700人の従業員を追加してIDSネットワークのカバレッジを拡大しました。

- 2024年12月:AprojektsはFuturetrans Logistikを買収し、20台のトラック、24台のトレーラー、および16,000平方メートルのデーベルン拠点を欧州道路輸送部門に組み入れました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ドイツのコントラクトロジスティクス市場を、専門3PLが国内または国境を越えた輸送、倉庫管理、国内・国外・国内の移動に伴う付加価値作業(キッティング、軽組み立て、リバースロジスティクス)を管理する、複数年にわたるアウトソーシング契約と定義している。モルドールインテリジェンスによると、売上は完全な陸揚げ価格で捕捉され、純粋な自社物流費は除外される。

適用除外:単発のスポット貨物、郵便、単体の宅配便または速達小包サービスは、この適用範囲外である。

セグメンテーションの概要

- サービス別

- 輸送管理

- 道路

- 鉄道

- 航空

- 海運

- 倉庫・配送

- コールドチェーン・温度管理

- 非コールドチェーン・非温度管理

- 付加価値サービス(キッティング、梱包、組立など)

- 輸送管理

- エンドユーザー産業別

- 製造・自動車

- 消費財・小売(Eコマース含む)

- ハイテク・電子機器

- ヘルスケア・医薬品

- 石油・ガス・化学

- その他のエンドユーザー

- 契約期間別

- 短期(1年未満)

- 長期(1年以上)

- 地域別

- ノルトライン=ヴェストファーレン州

- ハンブルクおよびシュレースヴィヒ=ホルシュタイン州

- ニーダーザクセン州およびブレーメン

- ヘッセン州・ライン=マイン地域

- バイエルン州

- バーデン=ヴュルテンベルク州

- ラインラント=プファルツ州およびザールラント州

- 東ドイツ(ベルリン、ブランデンブルク、ザクセン、ザクセン=アンハルト、テューリンゲン)

詳細な調査方法とデータの検証

一次調査

ノルトライン=ヴェストファーレン州、バイエルン州、ハンブルグ州の3PLマネージャー、荷送人ロジスティクス責任者、調達責任者、地域貿易団体との構造化インタビューにより、机上調査結果を検証し、平均パレット単価を調整し、契約期間の構成と今後のキャパシティを明らかにした。

デスクリサーチ

連邦統計局、連邦自動車輸送局、ユーロスタット・トレードキューブ、ドイツ物流協会のデータを用いて、貨物の流れ、倉庫のフットプリント、トラックの稼働率をマッピングした。公的書類、投資家向け資料、評判の高い業界紙から、契約獲得と価格変動を明らかにした。その後、D&B Hoovers、Dow Jones Factiva、Questelの特許フィードを利用し、荷主の分割、ディールアラート、自動化の手がかりを得た。これらの情報源は我々のデスクワークを示すものであり、すべてを網羅するものではない。

マーケット・サイジングと予測

モルドールのモデルは、トンキロと倉庫の立方メートル日数をトップダウンで再構築することから始まり、回答者が検証した平均値によって収益に変換し、選択的なボトムアップのサプライヤーのロールアップで合計をクロスチェックする。eコマースシェア、自動車生産台数、コールドチェーンスペース、契約期間ミックス、ディーゼル指数などの主要変数は、2024年を基準年として2030年までを予測する多変量回帰に利用される。主要な洞察に導かれた補間により、残りのギャップが解消される。

データ検証と更新サイクル

アウトプットは、サインオフの前に、異常チェック、ピアレビュー、差異しきい値に直面する。レポートは毎年更新され、燃料の高騰、大規模な3PL合併、規制の変更などが発生した際には、中間レビューが行われる。

モルドールのドイツ契約ロジスティクス・ベースラインが精査に耐える理由

企業が幅広いサービスバスケットを折り畳んだり、為替レートを異なる日に固定したり、現地で未検証のグローバル成長要因を適用したりするため、公表値はしばしば乖離する。

モルドールの明確な除外規定、契約期間の調整、年次リフレッシュは、こうしたギャップを縮めている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 30.43億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2,362億米ドル(2024年) | グローバル・コンサルタンシーA | ロジスティクス全体と社内経費をカウント |

| 199.6億米ドル(2024年) | 地域コンサルタントB | 成長率の外挿、契約期間の分割なし |

| 131.4億米ドル(2024年) | 業界誌C | 小口荷主の調査、付加価値の高い仕事が省かれている |

これらの比較は、モルドールの規律ある変数選択と定期的な検証により、意思決定者が信頼できるバランスの取れた透明性の高いベースラインが得られることを示している。

レポートで回答される主要な質問

ドイツのコントラクト・ロジスティクス市場の現在の規模は?

市場は2026年にUSD 310億6,000万と評価されており、2031年にはUSD 344億2,000万に達すると予測されています。

ドイツのコントラクト・ロジスティクス市場をリードする地域はどこですか?

ノルトライン=ヴェストファーレン州が最大の地域であり、密なインフラと欧州の消費者ハブへの近接性を背景に2025年において23.20%のシェアを保有しています。

最も速く成長しているエンドユーザー産業はどれですか?

ヘルスケア・医薬品部門が、厳格なコールドチェーン要件とバイオロジクス生産の増加に牽引され、CAGR 4.65%で拡大しています。

サプライチェーン・デュー・ディリジェンス法は物流アウトソーシングにどのような影響を与えていますか?

同法は広範な人権・環境チェックを義務付けており、企業が強固なコンプライアンス体制を持つ3PLに物流をアウトソーシングする動きを促進し、契約量と契約価値を増大させています。

ドイツのコントラクト・ロジスティクス市場において自動化はどのような役割を果たしていますか?

倉庫ロボティクスとAIが生産性を向上させ、労働力不足を緩和することで、長期的なアウトソーシング契約を支え、プロバイダーが賃金インフレの中でもマージンを維持する助けとなっています。

最終更新日: