ドイツ配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.30 十億米ドル |

| 市場規模 (2026) | 10.69 十億米ドル |

| 市場規模 (2031) | 12.85 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ配合飼料市場分析

ドイツ配合飼料市場規模は2025年に103億米ドルと評価され、2026年の106.9億米ドルから2031年には128.5億米ドルへと、予測期間(2026年~2031年)においてCAGR3.76%で成長すると推定されます。この安定した拡大は、伝統的な家畜給餌慣行が精密栄養技術や持続可能性を重視した配合に取って代わられるなど、市場の構造的な変化を内包しています。市場の進化は、環境規制、消費者嗜好の変化、および動物栄養における技術革新に取り組む農業大国としてのドイツの立場を反映しています。ドイツの農業情報センター(BZL)によると、ドイツの一人当たり家禽肉消費量は2023年に13.1kg、2024年に13.6kgでした。デジタルによる給餌設計ツール、水産養殖生産量の増加、およびカーボンニュートラル認証制度は、環境パフォーマンスを検証できるサプライヤーに新たな収益源をもたらしています。競争の激しさは中程度で、地域農業協同組合が農家の信頼を守りながら、多国籍企業は研究規模と最適化された調達ネットワークを活用しています。農場内飼料工場への設備投資を補助する政策的インセンティブは、サプライチェーンの関係を再構築し、産業を地域における混合能力と原料トレーサビリティの方向へと導いています。

主要レポートのポイント

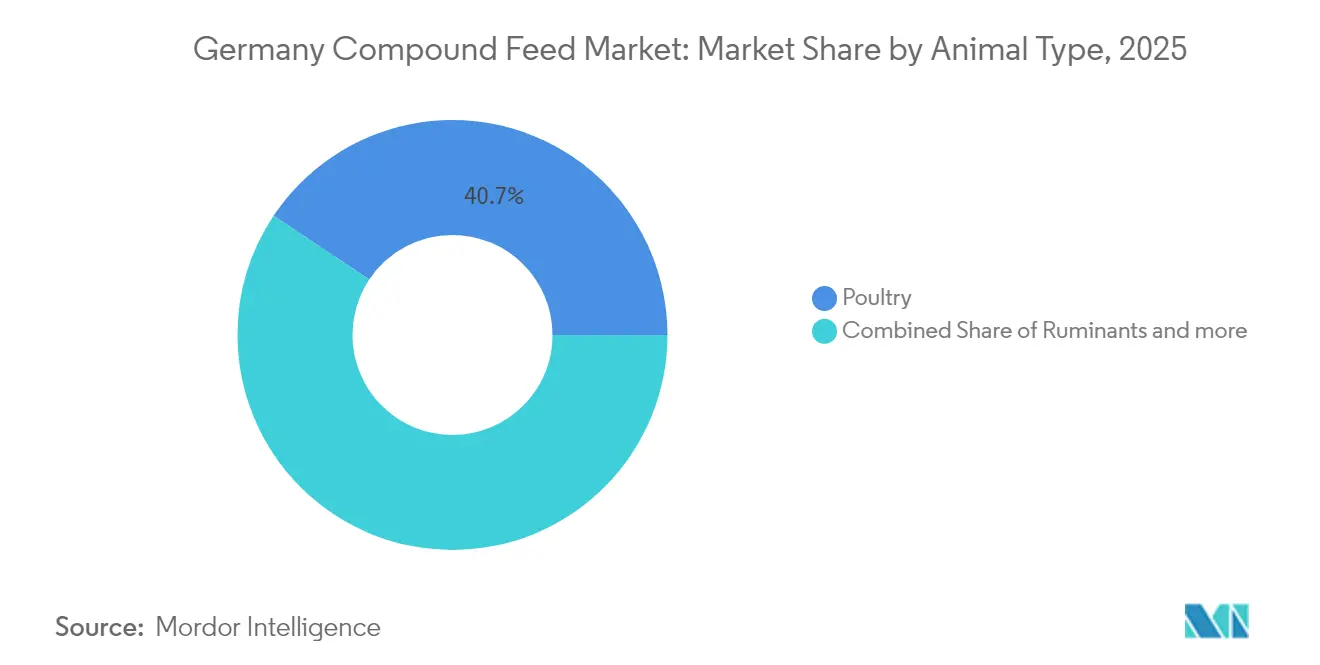

- 動物種別では、家禽飼料が2025年のドイツ配合飼料市場シェアの40.65%を占めトップを維持しており、水産養殖飼料は2031年にかけてCAGR6.55%で拡大すると予測されています。

- 原料別では、穀物類が2025年のドイツ配合飼料市場規模の51.60%を占めており、プレバイオティクスやプロバイオティクスを含むサプリメント類は2031年にかけてCAGR8.43%で拡大すると予測されています。

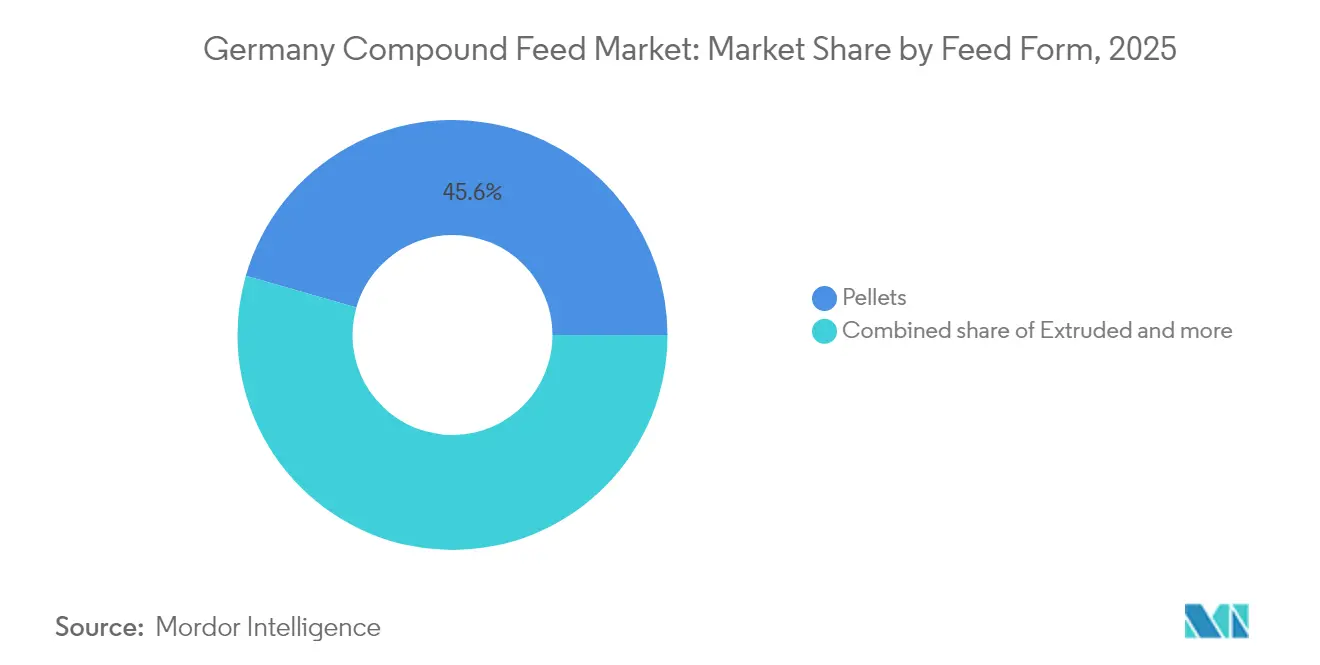

- 形態別では、ペレットが2025年のドイツ配合飼料市場規模の45.55%を占め最大シェアを誇り、エクストルード飼料は2031年にかけてCAGR8.15%と最も急速に成長するセグメントとして台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ配合飼料市場の動向とインサイト

主要レポートのポイント*

| 推進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質の高い需要 | +0.8% | ドイツおよび欧州連合(EU)全域 | 中期(2~4年) |

| 家畜飼料効率の改善の必要性 | +0.6% | 技術波及効果を伴うドイツおよび欧州連合 | 短期(2年以内) |

| 統合型家禽・豚メガファームの拡大 | +0.5% | ニーダーザクセン州およびノルトライン=ヴェストファーレン州 | 中期(2~4年) |

| 農場内飼料工場に対する政府インセンティブ | +0.4% | 共通農業政策(CAP)下のドイツ | 長期(4年以上) |

| カーボンニュートラル食肉認証の出現 | +0.3% | ドイツでの先行採用と欧州連合への拡大 | 長期(4年以上) |

| AI主導の精密給餌の採用 | +0.2% | 技術ハブとしてのドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質への高い需要

農業情報連邦センター(BZL)の速報データによると、2024年のドイツにおける一人当たり平均食肉消費量は53.2kgで、2022年の52.8kgから微増しました[1]出典:農業情報連邦センター、「ドイツにおける2024年の一人当たり食肉消費量」、bmel.de。これは植物性食品トレンドにもかかわらずタンパク質需要の底堅さを示しています。世界平均を大幅に上回るこの消費水準は、畜産セクター全体で堅調な飼料需要を下支えしています。タンパク質需要は、肉質と生産効率を高めるプレミアム飼料配合の機会を生み出しています。ドイツの消費者は食肉の量よりも質を重視する傾向が強まっており、動物福祉基準とプレミアム製品のポジショニングをサポートする飼料への需要を喚起しています。飼料メーカーはこれに対応し、タンパク質転換効率を最適化してより高付加価値な食肉生産を支える特化型栄養プログラムを開発しています。量より質の消費パターンへのトレンドは、市場でプレミアム価格を形成できる高度な飼料ソリューションを支持しています。

家畜飼料効率の改善の必要性

ドイツ畜産業全体での利益率圧力が、飼料転換効率を最適化するための精密給餌技術および酵素補給の採用を加速させています。ドイツの近代的農場では、動物のパフォーマンスデータと環境条件に基づいてリアルタイムで給与量を調整するAI主導の給餌システムが普及しつつあります。Cargillが2024年6月にクレーフェルト工場をトウモロコシからコムギの加工へ転換するために実施した2億ユーロ(2億1,600万米ドル)の投資は、より効率的な穀物利用に向けた業界の変化を反映しています[2]出典:Cargill、「Cargillがクレーフェルト施設を2億ユーロの投資によりトウモロコシからコムギ処理に転換」、cargill.com。精密栄養技術による3〜5%の飼料効率改善は、農場収益性の向上と生産されるタンパク質単位当たりの環境負荷低減に直接つながります。特にフィターゼやプロテアーゼなどの酵素技術の統合により、飼料コストと環境への排泄量を削減しながら、栄養素の利用率を向上させることができます。

統合型家禽・豚メガファームの拡大

大規模な統合型家禽・豚経営は引き続きドイツで拡大しており、バルク飼料の供給と特化型栄養プログラムに対する集中的な需要拠点を形成しています。特にニーダーザクセン州とノルトライン=ヴェストファーレン州に集中するこれらのメガファームは、物流能力を持つ確立されたサプライヤーを優先する一貫した大量飼料の配送と技術サポートサービスを必要としています。この集約化トレンドは、規模の経済の向上と配送コストの削減(メートルトン当たり)を通じて飼料メーカーに恩恵をもたらしています。統合型経営はまた、特定の系統と生産システム全体でパフォーマンスを最適化するカスタマイズされた飼料配合への需要を生み出しています。これらの経営規模は、共通農業政策(CAP)の枠組みによる政府インセンティブプログラムに支援された農場内飼料工場や保管施設への投資を可能にします。

農場内飼料工場に対する政府インセンティブ

2022年、ドイツのアグラーインヴェスティツィオンスフェルデールングスプログラム(AFP)は飼料工場設備や保管施設を含む農業投資に対して20〜50%の補助金を提供し、一方でブンデスプログラム・ウムバウ・ティアハルトゥングは動物福祉改善のために10億ユーロ(10億8,000万米ドル)を割り当て、小規模投資には最大60%の助成を行っています[3]出典:食料農業連邦省、「農業投資促進プログラムおよび畜産形態転換連邦プログラム:助成金詳細」、bmel.de。これらのプログラムにより、農家は農場内飼料混合能力に投資し、商業飼料サプライヤーへの依存を低減しながらコスト管理を改善することができます。このサポートは特に、直接的な原料購入とカスタム混合を通じてより良い飼料コスト管理を達成できる中小規模の経営体に恩恵をもたらします。エコスキームと連動型支払いを通じた欧州連合(EU)共通農業政策(CAP)の資金は、持続可能な給餌慣行と精密栄養を実施する畜産経営への追加支援を提供します。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品への消費者シフトの拡大 | -0.7% | 欧州連合の影響を伴うドイツ | 中期(2~4年) |

| 穀物・油糧種子価格の変動 | -0.5% | グローバル市場と連動したドイツ | 短期(2年以内) |

| リン流出規制の厳格化 | -0.3% | 欧州連合との整合化の下のドイツ | 長期(4年以上) |

| ドイツの動物福祉ロードマップによる畜産頭数の縮小 | -0.6% | ドイツ全土 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食品への消費者シフトの拡大

ドイツにおいては、最近の調査レポートによると、2022年に約800万人が菜食主義の食生活を送り、158万人がヴィーガンであると自認していました。この食事スタイルの変化は特に若年層や都市部の消費者に影響を与え、長期的なタンパク質消費パターンに影響しています。飼料メーカーは、植物性タンパク質原料のサプライチェーンへの多角化と代替タンパク質生産システム向けの飼料の開発によって対応しています。このトレンドは、量より質に対してプレミアムを支払う意識の高い消費者にアピールする、より高水準の動物福祉を持つプレミアム食肉生産を支援する飼料の機会を創出します。しかし、全体的な影響として従来型飼料の数量成長は鈍化し、国内市場でのコモディティ飼料価格に圧力がかかります。

穀物・油糧種子価格の変動

ウクライナ紛争と天候不順によって悪化した穀物・油糧種子価格の変動は、飼料メーカーと畜産業者に対して大きな利益率圧力をもたらしています。BayWa AGは2023年に、2022年のピークから肥料・コモディティ価格が下落し飼料原料価格が年末までに前年比12.2%低下したことにより、多額の在庫評価損を計上しました。価格変動は飼料配合計画と在庫管理を複雑にし、メーカーがより柔軟な調達戦略とリスク管理能力を構築することを迫っています。この不確実性は特に、ヘッジ能力と運転資本が限られた小規模飼料メーカーに影響しています。代替タンパク質源と国産原料の開発は、グローバルなコモディティ価格の変動へのエクスポージャーを軽減する戦略として重要性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽の優位性が革新を促進

家禽飼料は2025年のドイツ配合飼料市場シェアの40.65%を占め、統合型生産システムと安定した消費者需要によりリーダーシップを維持しています。このセグメントは効率的に規模を拡大でき、アミノ酸最適化ブロイラー飼料と動物福祉に配慮したレイヤー(採卵鶏)飼料への投資を促しています。豚飼料がこれに続きますが、政策上の逆風から、動物一頭当たりのアウトプットを最大化するための精密給餌の採用が促されています。反芻動物飼料市場は乳牛を中心に展開されており、メタン低減添加物が注目を集めている一方、肉牛生産者はプレミアムチャネルを獲得するためグラスフェッド(牧草飼育)の認証に軸足を移しています。

水産養殖飼料は2026年から2031年にかけてCAGR6.55%と最も急速な拡大を示し、淡水域のマス・コイ養殖場の近代化に伴いドイツ配合飼料市場規模への貢献度を高めています。海洋由来のオメガ3代替物、昆虫ミール、および微生物タンパク質が持続可能性の指標を満たすために配合に取り入れられています。ペット・馬向け飼料などの特化セグメントはニッチながらも収益性が高く、カスタマイズされた栄養素と機能性添加物を依拠としています。動物種別の多様な需要はリスクを軽減し、ドイツ配合飼料産業の強靭性を高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

原料別:穀物類が地位を堅持しながら機能性添加物が急増

穀物類は2025年のドイツ配合飼料市場規模の51.60%を占め、コムギ、トウモロコシ、オオムギによってエネルギー供給の基盤を形成しています。大豆ミールや菜種ミールなどのケーキ・ミール類はタンパク質の主要投入物として優位を占めていますが、森林破壊やサプライリスクへの懸念からヒマワリミールや蒸留粕を用いた試験が進められています。コムギブランなどの副産物は循環経済への貢献を広げ、コスト高騰を緩和します。

サプリメント類は予測CAGRにおいて8.43%と原料の中で最も高い成長率を示しており、栄養吸収と腸管健康を向上させるプレバイオティクス、プロバイオティクス、および酵素が牽引しています。典型的な供給源と比較してカーボンフットプリントを35%削減したEvonikのメチオニン生産能力拡張は、付加価値型イノベーションの好例です。酸性化剤、有機微量ミネラル、およびフィトジェニック化合物がさらに飼料の機能性を豊かにしています。プレミアム原料の軌跡は収益密度を高め、ドイツ配合飼料市場における高付加価値化トレンドを強化しています。

飼料形態別:ペレットが市場シェアをリードし、エクストルード飼料が水産養殖で成長

ペレットは2025年に45.55%と最大の市場シェアを占めており、優れた保管効率、取り扱い時の廃棄物削減、および畜産・家禽業務において測定可能なコスト削減をもたらす飼料転換効率の向上によって牽引されています。ペレット化プロセスは熱と圧力で飼料原料を圧縮し、輸送・保管中の分離を最小化するとともに動物の呼吸器に悪影響を与える粉塵の発生を抑える、密度が高く均一な粒子を形成します。ペレットは通常、マッシュ飼料と比較して飼料転換効率を10〜15%向上させ、数千頭の動物を管理する大規模経営において僅かな改善が積み重なることで生産者に大きな経済的恩恵をもたらします。

エクストルード飼料は2026年から2031年にかけてCAGR8.15%と最も急速に成長するセグメントとして台頭しており、急速な水産養殖産業の拡大と押出成形加工の技術進歩が栄養消化率および嗜好性を向上させることによって推進されています。押出成形プロセスは飼料原料を高温・高圧にさらした後に急速に膨張させることで、水中安定性と栄養素の利用率を向上させる多孔質構造を生成します。これは特に水中での飼料損失が直接収益性に影響する魚・エビ飼料において重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

ドイツは欧州における配合飼料消費において最大のシェアを占めており、多様な畜種の組み合わせと堅固な加工セクターがその基盤となっています。ニーダーザクセン州は家禽・豚の生産においてトップを走り、大豆ミールやトウモロコシの流通を効率化する北海の輸入港への近さから恩恵を受けています。バイエルン州は酪農・肉牛において卓越しており、牧草資源と農場近くの飼料工場クラスターを統合しています。旧東ドイツ諸州は大量の穀物余剰を国内貿易に供給し、需給ギャップを調整してドイツ配合飼料市場を安定させています。

物流インフラが競争優位を増幅させています。ライン=マイン水系が穀物を内陸製粉所に運び、アウトバーン網は完成飼料の迅速な配送を可能にします。この流通効率は変質を抑制し、精密給餌スケジュールに対応したジャスト・イン・タイム在庫を支援します。しかし気候変動の影響により、業界は国内収穫物を超えた調達先の多角化を迫られており、保管投資やトウモロコシ・大豆誘導体のスワップ協定の締結を促しています。飼料メーカーは輸入多角化を通じて気候エクスポージャーをヘッジし、ドイツ配合飼料市場のサプライ安定性を強化しています。

欧州連合(EU)の規制調和はコンプライアンスコストを引き上げる一方で、輸出機会を開放します。ドイツのサプライヤーは厳格な国内品質基準を中東欧諸国への販売における差別化要素として活用しています。先進的な企業は、予想されるEUグリーンディール基準を満たす低炭素飼料プログラムを試験的に導入し、ドイツをイノベーションハブとして位置付けています。その結果、地理的なダイナミクスは国内消費の重みと対外成長の道筋を融合させ、ドイツ配合飼料市場の戦略的重要性を持続させています。

競争状況

ドイツの配合飼料市場は中程度に集約化されており、少数の有力プレーヤーが市場シェアの大半を占めています。ForFarmers N.V.、Agravis Raiffeisen AG、Cargill Incorporated、Archer Daniels Midland Company、およびNutreco N.V.が本調査市場における主要プレーヤーです。レビュー期間中に観察された主要な動向によると、合併・買収および製品ローンチが支配的企業によって最も多く採用されている戦略です。

デジタル化が市場リーダーを差別化しています。ForFarmersのNutripowerプラットフォームは動物データと原料カーブを統合し、リアルタイムの給与量調整を行うことでクライアントロイヤルティを高めています。CargillのIoT(モノのインターネット)対応飼料管理スイートは、クレーフェルトのコムギ加工施設のアップグレードを補完し、エンド・ツー・エンドのサービス継続性を生み出しています。BayWaはAgriFoodTechベンチャーアライアンスを通じて投資を行い、大豆依存を軽減するための精密発酵タンパク質をターゲットとしています。戦略的プレイブックはデータ分析、原料イノベーション、カーボンアカウンティングを中心に展開されており、ドイツ配合飼料市場における購買者優先事項の進化を反映しています。

中規模製粉所が設備投資とコンプライアンスの負担から撤退口を求める中、買収パイプラインは活発な状態が続いています。多国籍企業は農家と深い関係を持つ地域の専門企業に注目し、農業協同組合は機能性添加物ポートフォリオへのアクセスのためにジョイントベンチャーを模索しています。競争上の対話は、小売業者の要求や2030年に向けてドイツ配合飼料市場を形成する政策の方向性に沿った、持続可能な調達の確実性とトレーサブルなサプライアーキテクチャを強調しています。

ドイツ配合飼料産業のリーディング企業

ForFarmers N.V.

Agravis Raiffeisen AG

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ForFarmers N.V.の子会社であるReudinkは、有機動物飼料の生産を拡大するため、A.Ricke Agrar GmbH & Co. KGからドイツのニーダーザクセン州フュルステナウにある配合飼料工場を取得しました。この買収によりReudinkは当該地域での顧客サービスを強化することができます。同社はドイツ市場における成長ポテンシャルを確認しており、拡大には地域の生産施設が不可欠であるとしています。

- 2024年11月:ドイツのハノーバーで11月に開催されたEuroTier 2024において、Nutreco N.V.の子会社Trouw Nutritionは最新の飼料製品「Sprayfo Ultimo」を発表しました。Sprayfo Ultimoは特化型の子牛用ミルクで、天然の牛乳の脂肪酸プロファイルと脂肪含量を再現するように設計されています。その主な目的は第一胃(ルーメン)の発達を促進し、子牛の全体的な健康を増進することです。

- 2024年9月:ForFarmersとDLGグループの一部門であるTeam Agrarは、ドイツにおける飼料事業を統合し「ForFarmers Team Agrar」という名称のジョイントベンチャーを設立しました。このジョイントベンチャーはさまざまな畜種に対応した多様な飼料製品を提供します。両社はHaBeMaジョイントベンチャーを通じて構築された従来のパートナーシップを基盤に、連携を強化しています。

ドイツ配合飼料市場レポートの範囲

配合飼料とは、原料と添加物の混合物であり、植物、動物、有機物、もしくは無機物から得られた素材または工業加工由来のものを問わず、添加物を含むか否かにかかわらず家畜に給与されるものです。ドイツ配合飼料市場は、動物種別(反芻動物、家禽、豚、水産養殖、その他の動物種)および原料別(穀物類、ケーキ・ミール類、副産物類、サプリメント類)に区分されています。レポートは上記セグメントについて金額(米ドル)および数量(メートルトン)ベースの市場規模と予測を提供しています。

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物種 |

| 穀物類 |

| ケーキ・ミール類 |

| 副産物類 |

| サプリメント類 |

| マッシュ |

| ペレット |

| クランブル |

| エクストルード |

| その他の形態 |

| 動物種別 | 反芻動物 |

| 家禽 | |

| 豚 | |

| 水産養殖 | |

| その他の動物種 | |

| 原料別 | 穀物類 |

| ケーキ・ミール類 | |

| 副産物類 | |

| サプリメント類 | |

| 飼料形態別 | マッシュ |

| ペレット | |

| クランブル | |

| エクストルード | |

| その他の形態 |

レポートで回答される主要な質問

ドイツ配合飼料市場の現在の市場規模は?

ドイツ配合飼料市場規模は2026年に107億米ドルに達しています。

ドイツ配合飼料市場はどのくらいの速度で成長すると予測されますか?

市場はCAGR3.76%で拡大し、2031年までに128.5億米ドルに達すると予測されています。

ドイツでは、どの動物種が最も多くの配合飼料を消費していますか?

家禽飼料はドイツ配合飼料市場シェアの40.65%を占め、最大の動物セグメントとなっています。

最も急速に成長している原料カテゴリーはどれですか?

プレバイオティクスやプロバイオティクスなどのサプリメント類は、2031年にかけてCAGR8.43%で成長すると予測されています。

持続可能性のトレンドはドイツの飼料配合にどのような影響を与えていますか?

小売業者主導のカーボンニュートラル認証とリン規制の強化が、メーカーを低炭素原料や酵素強化飼料へと誘導しており、機能性添加物への需要を押し上げています。

主要企業はどのような競争戦略を採用していますか?

市場リーダーはAI対応の精密給餌、持続可能な原料調達、およびデジタルアドバイザリープラットフォームに投資し、農家のロイヤルティを確保し小売業者の期待に応えています。

最終更新日: