インドの自動車部品アルミニウムダイカスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

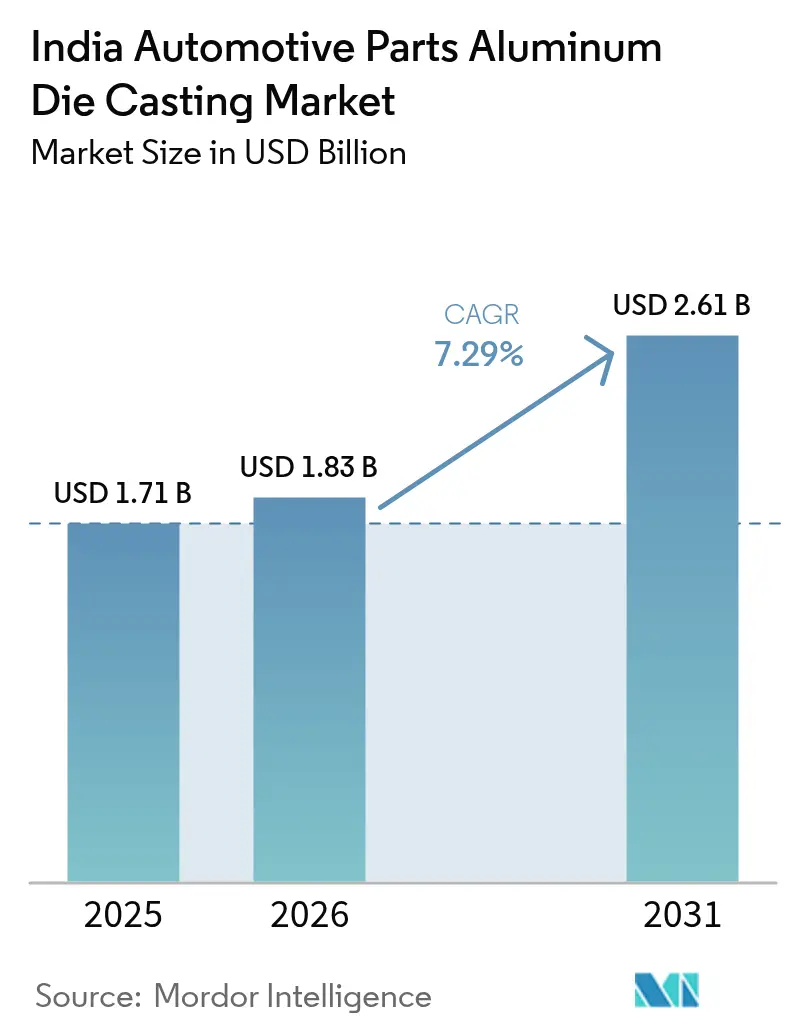

| 基準年の市場規模 (2025) | 1.71 十億米ドル |

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの自動車部品アルミニウムダイカスト市場分析

インドの自動車部品アルミニウムダイカスト市場規模は2025年に17億1,000万米ドルと評価され、2026年の18億3,000万米ドルから2031年には26億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)において7.29%のCAGRで成長する。現在の勢いは、乗用車生産の成長、電動化の進展、部品点数を削減し構造的完全性を高める統合型ギガキャスティングプラットフォームへの急速な移行という複合的な要因から生じている。圧力ダイカストは寸法精度と速度の観点から主要な製造ルートであり続ける一方、セミソリッドレオキャスティングはプレミアムEVバッテリーハウジングにおいて支持を集めている。廃車規則2025によってスクラップフローが強化され、原材料の供給安全保障は改善しつつあるが、6,000~9,000トンプレスへの設備投資要件が新規参入者を制約している。OEMは世界的なサプライチェーンの混乱をヘッジするためにローカライゼーションを深化させており、沿岸クラスターは港湾への近接性を活用して、中国以外の調達先を求めるASEAN顧客にサービスを提供している。

主要レポートの要点

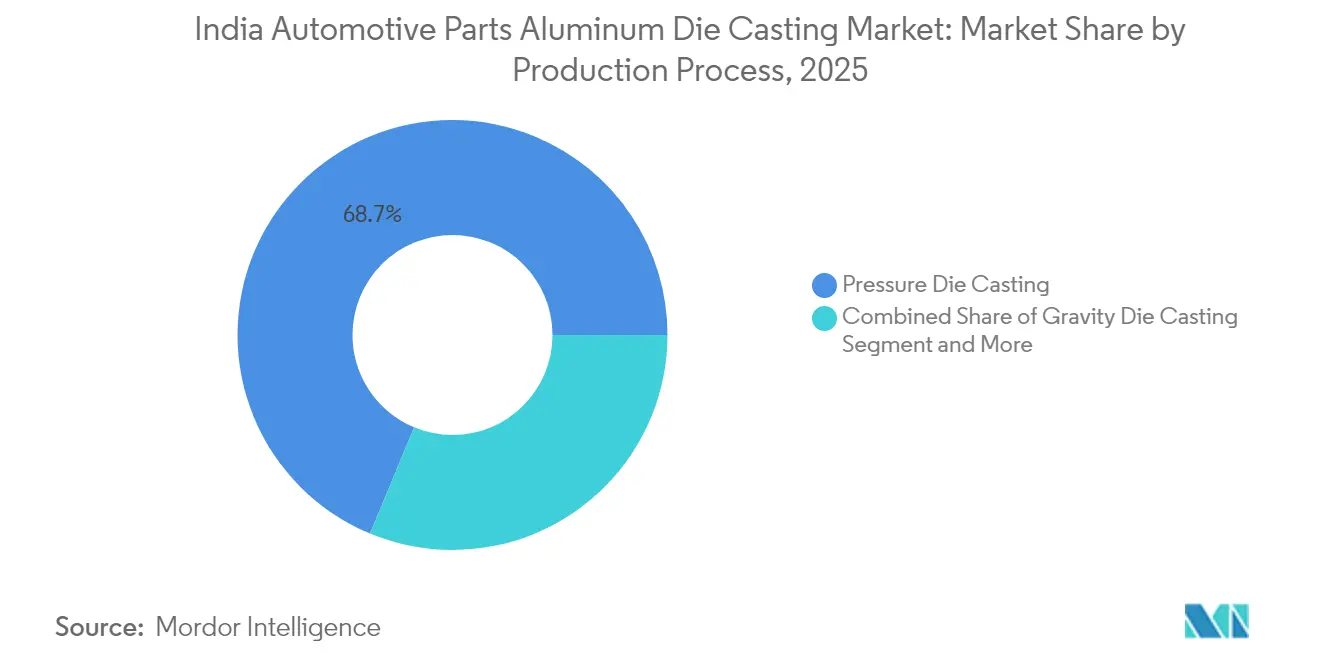

- 製造プロセス別では、圧力ダイカストが2025年にインドの自動車部品アルミニウムダイカスト市場シェアの68.74%を占めた。セミソリッド/レオキャスティングは2031年までに9.32%のCAGRで拡大する見込みである。

- 用途別では、エンジン部品が2025年にインドの自動車部品アルミニウムダイカスト市場規模の45.98%を占め、ボディおよび構造部品は2031年に向けて8.61%のCAGRで進展している。

- 車両タイプ別では、乗用車が2025年にインドの自動車部品アルミニウムダイカスト市場シェアの54.80%を占め、2031年にわたって7.70%のCAGRで成長している。

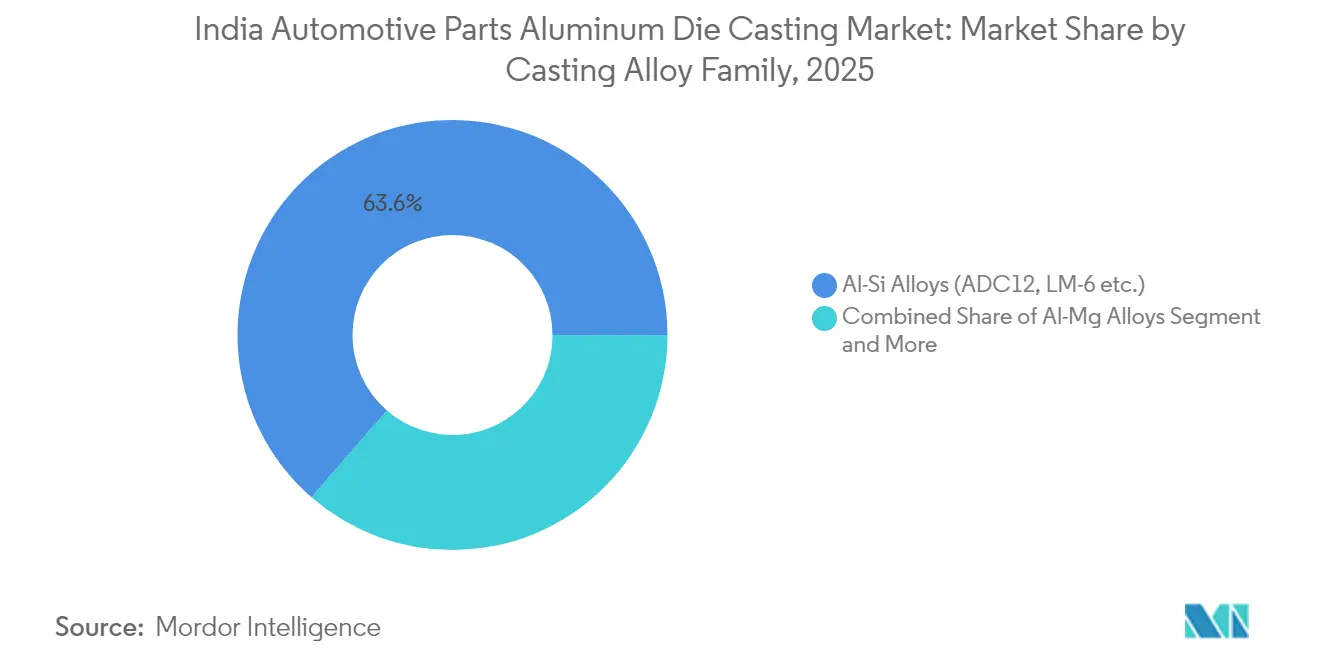

- 鋳造合金ファミリー別では、Al-Si合金が2025年にインドの自動車部品アルミニウムダイカスト市場シェアの63.62%を占め、Al-Mg合金は2031年に向けて8.02%のCAGRで進展している。

- エンドユーザー別では、OEM/ティア1サプライヤーが2025年にインドの自動車部品アルミニウムダイカスト市場シェアの74.88%を支配し、2031年にわたって9.01%のCAGRで拡大している。

- 地域別では、西インドが2025年にインドの自動車部品アルミニウムダイカスト市場シェアの39.40%でトップ。南インドは2026年~2031年にかけて8.39%と最高の予測CAGRを記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの自動車部品アルミニウムダイカスト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV生産とバッテリー需要 | +2.1% | 全国;タミル・ナードゥ州・カルナータカ州回廊 | 長期(4年以上) |

| 車両の軽量化と効率性 | +1.8% | 西インドおよび南インドでの早期採用 | 中期(2年~4年) |

| 国内乗用車生産の成長 | +1.5% | 西インドおよび南インド | 短期(2年以内) |

| ASEANの輸出需要急増 | +1.3% | 全国;沿岸クラスター | 中期(2年~4年) |

| 中国リスク軽減とギガキャスティング | +1.2% | グジャラート州およびタミル・ナードゥ州でのパイロット | 長期(4年以上) |

| 廃車規則によるアルミニウムスクラップの促進 | +0.8% | 全国;産業用リサイクルハブ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EV生産の増加とバッテリーハウジングへの需要

電気自動車の生産台数は2020年~2024年にかけて76%のCAGRで急増し、EV部品が自動車部品全体の価値の6%を占めるまでに拡大した。バッテリーエンクロージャーは電磁シールドと衝突エネルギー吸収を提供するAl-Mg合金を必要とし、合金の革新を促進している。TeslaとTata Groupサプライヤー間の年間20億米ドルの調達契約は輸出の可能性を示している[1]「テスラ、Tata Groupから20億米ドル相当の部品を調達へ」、通信員、timesofindia.com。複雑な冷却チャンネルを持つ熱管理用鋳造品が低圧砂型鋳造によって生まれている。ASK Automotiveは、ラジャスタン州とカルナータカ州の工場で生産能力を拡張した後、EV収益が133%増加した。FAME-IIの下での生産連動型インセンティブは、先進部品施設向けに11億米ドルを投じている。

車両の軽量化と燃費基準

企業平均燃費規制とバーラト・ステージVI基準がアルミニウムへの代替を加速させ、平均含有量を2024年の29kgから2030年までに1台当たり160kgに引き上げている。この転換は鋳造サプライチェーン全体に波及し、鉄系部品をアルミニウム代替品に置き換え、剛性を損なうことなく重量を40%削減する。ICRAは2025年までの国内アルミニウム需要の年間9%成長を予測しており、自動車用途が主導している[2]「インドのアルミニウム需要見通し」、ICRAアナリストチーム、autocarpro.in。高圧ダイカストは現在、単一部品のトランスミッションハウジングを製造しており、製造コストを最大30%削減している。インド標準局の仕様が合金品質を統一し、機械的特性が安全基準内に収まることを保証している。シミュレーション主導の設計が開発サイクルを短縮し、OEMが迅速な型式認定を求める中で不良率を低下させている。

国内乗用車生産の成長

Maruti Suzukiのグジャラート工場は100万台を目標とし、Tata Motorsは国内外の顧客向けにサナンドの生産量を増加させている。現代の乗用車は、プレミアム化によって、以前の100部品から150~200個のアルミニウム部品を統合している。SUVの人気が、ルーフレール、ドアフレーム、シャシー補強部品全体でアルミニウム含有量を高めている。州レベルの関税構造が付加価値の高い鋳造品を優遇し、より深いローカライゼーションを促している。マハーラーシュトラ州・グジャラート州とタミル・ナードゥ州・カルナータカ州のクラスターベースのサプライチェーンが物流コストを削減し、ジャストインタイム納品を強化している。プラットフォーム戦略により、OEMは複数のモデルにわたってツーリングを償却し、サプライヤーの受注視認性を向上させている。

ASEANの「中国リスク軽減」による輸出需要の急増

タイ、インドネシア、ベトナムの自動車組立業者は2024年にサプライヤーの多様化プログラムを加速させ、中国ソースへの過度な依存を軽減するためにアルミニウムダイカスト部品の発注をインドのベンダーにシフトした。インドの沿岸クラスターは現在、主要なASEAN港まで14~18日のリードタイムを提供しており、通関および内陸輸送を含めると中国内陸工場より3日短く、購入者に具体的な物流上の優位性を与えている。ASEAN・インド自由貿易協定の下での優遇関税により、ほとんどの自動車部品の関税が0%~5%に削減され、トランスミッションケースやサスペンションナックルなどの高圧ダイカスト品の現地コスト競争力が向上している。チェンナイ、エンノール、ムンドラ港は2024年にアルミニウム自動車部品輸出が前年比21%増加したと報告しており、その約3分の2はASEAN市場向けであった。ティア1サプライヤーは、新しいギガプレス生産能力の最大30%を輸出向け部品に充てるとともに、日本および韓国のOEM監査要件を満たすためIATF 16949の再認証を取得している。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料価格の変動 | -1.4% | 全国;エネルギー集約地域 | 短期(2年以内) |

| 高トン数機械の設備投資 | -0.9% | 全国 | 中期(2年~4年) |

| 熟練労働力の不足 | -0.7% | 新興ハブ | 長期(4年以上) |

| 代替成形技術との競争 | -0.5% | 用途別 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動と電力・石炭不足

一次アルミニウムの現物価格は2024年に1トン当たり2,160米ドルから2,480米ドルの間で変動し、中央電力庁はインドの平均産業用電力料金が前年比6%上昇したと報告し、ダイカスト業者の営業利益率を圧迫した。石炭供給の問題により、製錬業者は電力用石炭の輸入を余儀なくされ、コストが上昇した。Hindalcoは生産能力の拡大と再生可能エネルギーへの移行に100億米ドルを投じ、インプットコストの安定化を図っている。四半期ごとの価格調整条項が現在OEM契約を支配しており、予測計画を複雑にしている。通貨の変動が輸入合金と工具鋼のリスクを増大させている。変動に対処するため、主要なダイカスト業者はスクラップ溶解ラインを設置し、リサイクル含有量を80%に向けて引き上げ、バージンメタルへの依存を軽減している。

高トン数HPDCマシンへの高額設備投資

2,000万米ドルを超えるギガプレスは中小企業を抑制し、回収期間を5~7年に延ばす。設備のアップグレードには、深い基礎工事、クレーン容量、専用変電所が必要となる。サプライヤーの選択肢は少数のヨーロッパおよびアジアのOEMに限定されており、リードタイムが長くなる。中小企業はニッチな重力鋳造作業に転向するか、仕上げ作業を外注している。リース方式や州支援の信用枠が登場しているが、採用は遅い。ティア1サプライヤーが生産能力制約を抱える競合他社を買収する中で統合が加速し、インドの自動車部品アルミニウムダイカスト市場への参入障壁が高まっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:圧力ダイカストが精度ニーズの中で主導的地位を維持

圧力ダイカストは2025年にインドの自動車部品アルミニウムダイカスト市場の68.74%を占めた。主要な用途にはエンジンブロック、ギアハウジング、統合型サスペンションアームが含まれ、50ミクロン未満の公差が必須となっている。インダストリー4.0ダッシュボードが射出圧力、溶湯温度、サイクルタイムを追跡し、不良率を5%未満に抑えている。セミソリッドレオキャスティングによるインドの自動車部品アルミニウムダイカスト市場規模は現在小規模であるが、熱サイクルにさらされるEVバッテリーケースに理想的な低気孔率を実現することから、最高の9.32%のCAGRを示している。重力ダイカストは表面仕上げの要件が低いトラック部品で継続されているが、高圧装置の部品当たりコストが下落する中でシェアは侵食されている。

ProCASTやMAGMASOFTなどの高度なシミュレーションパッケージにより仮想ゲーティング試験が可能となり、工具セット1点当たり50万米ドルを節約し、PPAP承認を加速させる。自動化されたダイスプレーロボットと真空補助充填が機械的特性を強化し、安全上重要なシャシー部品に不可欠である。ISO 9001およびIATF 16949の認証水準は現在、全国の設置容量の85%を超えており、基準品質を高め、予測可能な寸法プロファイルを求めるASEAN組立業者からの輸出受注を獲得している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途タイプ別:エンジン部品がリードし、構造鋳造品が加速

エンジン部品は2025年に45.98%のシェアを占め、ダウンサイジングされたターボチャージエンジンをより効率的に冷却するアルミニウムの優れた熱伝達特性から恩恵を受けた。エンジン部品のインドの自動車部品アルミニウムダイカスト市場シェアはEV普及率の上昇とともに低下するが、ハイブリッドパワートレインの複雑さにより絶対的な数量は回復力を維持する。ボディおよび構造部品は、リアアンダーボディを60kgの単一鋳造品に統合するギガキャスティングの採用により、最速の8.61%のCAGRで成長している。バッテリーハウジング鋳造品のインドの自動車部品アルミニウムダイカスト市場規模は、OEMがスケートボードアーキテクチャを中心にプラットフォームを再編する2020年代後半にエンジンブロックを超える可能性がある。

構造鋳造品に対するOEM検証プロトコルは現在、BIWスチール溶接監査を反映しており、内部完全性の検証にCTスキャン検査が求められる。エンドユーザーは100点以上のプレス部品と溶接治具の排除に対して15~20%の価格プレミアムを支払う。トランスミッションおよびドライブラインの鋳造品は、ハイブリッドが遊星歯車ボックスを追加することで安定を維持している。HVAC、ステアリング、ブレーキ部品は耐腐食性のためにアルミニウムを採用しており、特に塩分への暴露が従来の鉄系合金の酸化を加速させる沿岸都市で重要である。

車両タイプ別:乗用車が主導し、商用車が近代化

乗用車は2025年の収益の54.80%を生み出し、2031年にわたって7.70%のCAGRを記録する見込みである。国内販売の48%を占めるSUVモデルは、より大きな構造鋳造品と厚肉のサスペンションリンクを消費する。二輪車OEMはアルミニウムクラッチハウジングとアロイホイールに転換しているが、1台当たりの単位価値は依然として低い。商用フリートは積載効率を高めるためにアルミニウムクロスメンバーとギアボックスケースにアップグレードしている。重量削減に連動したスクラップインセンティブがフリートの更新を促進している。ラストマイル配送では、三輪車がバッテリー重量を相殺するためにアルミニウムスイングアームを採用し、乗り心地を改善している。

CO₂排出量(トンキロメートル当たり)を制限する規制が大型トラックメーカーにアルミニウムスペースフレームの試験を促しているが、採用は初期段階にある。インドの自動車部品アルミニウムダイカスト市場は、バスOEMが車両重量を150kg削減し、車軸荷重制限を超えることなく追加の乗車定員を確保できる軽量シートフレームをテストするにつれて恩恵を受けている。

鋳造合金ファミリー別:Al-Si系グレードが主導し、Al-Mg合金が勢いを増す

ADC12などのAl-Si合金は2025年の生産量の63.62%を占め、1秒未満で薄肉の金型キャビティを充填する流動性が高く評価されている。鋳造所は安全上重要な部品の伸びを向上させるためにSrベースの改質剤を最適化している。Al-Mg合金は耐腐食性と電磁適合性に対するEVバッテリーハウジングの需要により8.02%のCAGRで拡大した。リサイクル含有量は現在すべての合金ファミリーで平均45%に達しており、廃車規則の下で60%に達する見込みである。特殊なAl-Cu系グレードは600°Cの排気ガスにさらされるターボチャージャーハウジングに使用され、一方で独自の低収縮合金がギガキャスティングラインに導入され、長さ1.5mのフロアセクションの変形を抑制している。

バッチごとの分光分析により、Si含有量が±0.2%の範囲内に収まり、引張強度の限界が保護されていることを確認している。生産部品と並行して鋳造された機械試験片が200MPaを超える降伏強度の閾値を検証している。閉ループ溶湯品質フィードバックを実装した鋳造所は、介在物を80ppm未満に低減し、インドの道路の衝撃荷重にさらされるサスペンションナックルの疲労寿命を改善している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:OEM/ティア1の統合がサプライチェーンを緊密化

OEMおよびティア1プレーヤーは2025年の売上高の74.88%を支配し、自動車メーカーがプラットフォームモジュール化のために垂直統合パートナーを求める中で9.01%のCAGRで拡大した。長期協定は5年以上に及び、100万米ドルのマルチキャビティ金型の償却を量産サイクルにわたって保証している。アルミニウム部品の交換間隔が優れた耐腐食性により長くなるため、独立したアフターマーケット需要は遅れている。

インドの自動車部品アルミニウムダイカスト産業では統合が進んでいる。Samvardhana Mothersonの直近のQIPは7億7,100万米ドルを調達し、EV向け鋳造拡張に充当している。IATF 16949およびISO 14001に準拠した品質システムにより、既存企業がASEANおよび日本への輸出契約で優先サプライヤーの地位を獲得している。

地理的分析

西インドは2025年の収益の39.40%を生み出し、マハーラーシュトラ州・グジャラート州の成熟したエコシステムとJNPTおよびカンドラを通じた港湾接続が支えている。グジャラート州は220万台の乗用車生産能力を誇り、Maruti SuzukiおよびTata Motorsを通じて安定したダイカスト需要を牽引している。プネの部品供給ベルトは精密重力鋳造および後工程機械加工に注力し、アウランガーバードはスクラップ利用率を50%超に引き上げる原材料リサイクル能力を追加している。税制優遇措置や補助電力を含む州のインセンティブが内陸競合他社に対する現地コストを削減している。

南インドは8.39%のCAGRで最も急成長するクラスターであり、「アジアのデトロイト」と称されるタミル・ナードゥ州のチェンナイ・オラガダム回廊が牽引している。現代自動車(Hyundai)、ルノー・日産(Renault-Nissan)、BYDがエンジンブロックとEVプラットフォーム向けのダイカスト需要を支えている。EV部品に対して35%の資本補助上限を提供する州政策が、ホスール・アッティベレ沿いに新たなグリーンフィールド鋳造所を促進している。エンノールおよびクリシュナパトナムの港湾アクセスが輸出向けASEAN出荷を加速させている。

北インドのデリー首都圏は主にアフターマーケットおよびティア2の機械加工ハブに対応し、インド最大の車両公園への近接性から恩恵を受けてクラッチハウジングおよびステアリング部品を供給している。しかし、OEM生産拠点が限られているため、成長は一桁中盤に留まっている。東インドおよび北東インドはアルミナと石炭の埋蔵量を活用しているが、鋳造センターとしてはまだ未熟な段階にある。ディガ・ペトラポール回廊のインフラ整備により、10年代後半には沿岸輸出の機会が開拓される可能性がある。

規制環境

インドの自動車用アルミダイカスト部品に対する規制体制は、中央自動車規則(CMVR)に基づくMoRTH通達によって形成されており、自動車業界基準委員会(AISC)およびARAIを通じて公表される自動車業界基準(AIS)、さらにインド規格局(BIS)による製品・材料標準化がこれを支えている。実務上、これらの枠組みは鋳造検証、文書化、そして安全性・型式認証のためにOEMが要求する試験証拠に影響を及ぼしており、特に構造部品において顕著である。

鋳造業者およびその上流サプライヤーにとって主要なコンプライアンスの基盤となるのが、アルミニウムおよびアルミニウム合金インゴットならびに鋳物に関するBIS材料規格IS 617:2024(圧力ダイカストを含む鋳造プロセス全般に適用)であり、化学組成および機械試験パラメータを定めている。さらに、DPIITのアルミニウムおよびアルミニウム合金製品(品質管理)命令2026(S.O. 1319(E)、2026年3月11日付)は、BIS法2016に基づき、指定されたアルミニウムおよびアルミニウム合金製品に対するBIS認証を義務付けており、BISが執行機関となっている。実施は段階的であり、対象製品群については2026年12月1日から要件が発効するため、サプライチェーン全体にわたるロット単位のトレーサビリティと正式なコンプライアンス文書化の必要性が高まっている。

バリューチェーン分析

バリューチェーンは、一次アルミニウムおよび二次スクラップの調達から始まり、続いて合金化と溶湯準備、金型・治工具設計(シミュレーション主導のゲート設計や凝固解析を伴うことが多い)、そして高圧ダイカスト(該当する場合は低圧鋳造や重力鋳造ルートも含む)による中核製造工程へと進む。下流工程には、バリ取り、熱処理(指定がある場合)、CNC加工、表面仕上げ、寸法・金属組織検査が含まれ、その後OEM/ティア1の組立ラインへジャストインシーケンス方式で納入され、輸出は沿岸物流回廊を経由して行われる。

業界参加者には、統合型自動車部品サプライヤーと専門鋳造業者が含まれる。アルミダイカスト事業を有する主要企業として、Endurance Technologies、Rockman Industries、Jaya Hind Industries、Sipra Engineers、Sandhar Group、Spark Minda Group、Rico Auto Industriesが挙げられ、地域の自動車クラスターに対応する多拠点製造ネットワークに支えられている。アルミニウム鋳造業者協会(ALUCAST)やインド自動車部品製造業者協会(ACMA)などの業界団体は、知識交流と協業を通じて能力構築を支援している。ボトルネックは通常、高トン数セルの資本集約度、金型のリードタイム、そしてOEMおよび輸出監査要件を満たすための安定したスクラップ品質と認証対応可能な試験記録の確保の必要性に集中している。

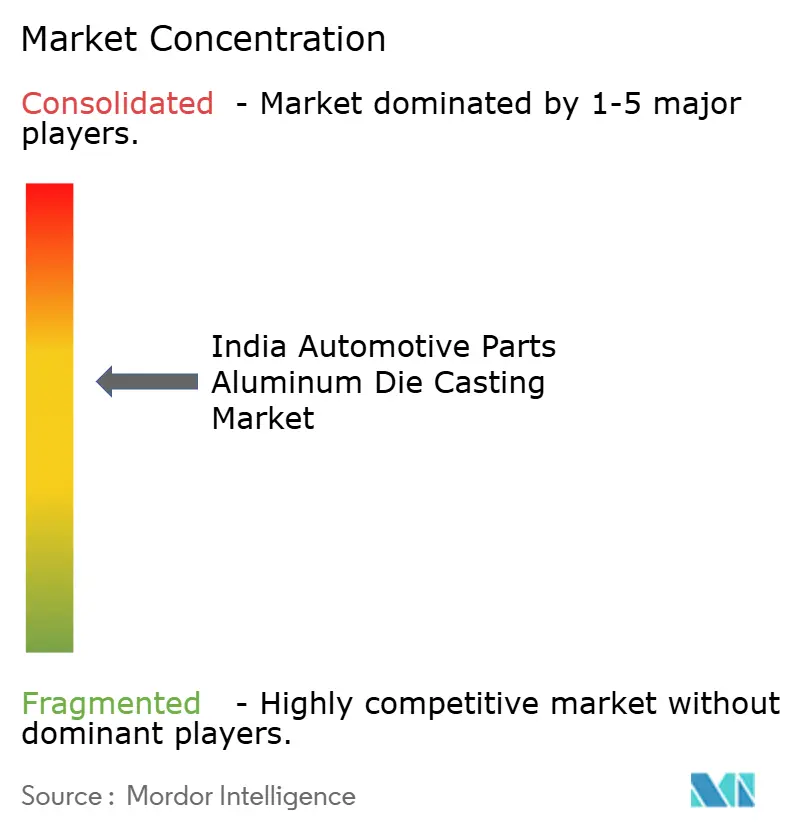

競争環境

インドの自動車部品アルミニウムダイカスト市場は中程度の断片化を示している。上位5社がかなりのシェアを支配しており、大規模ではあるが支配的ではない地位を反映している。設備投資の多いギガキャスティングラインは資金力のあるティア1企業に有利に働く一方、ニッチな重力鋳造業者はアフターマーケット受注で生き残っている。技術競争の中心は、リアルタイムショット監視、真空補助充填、AIによる欠陥予測にある。

Samvardhana Mothersonは2025年にアウランガーバード工場で5,500トンプレスを稼働させた後、構造鋳造品の生産量を拡大した。Uno Mindaは2025年6月にEVドライブライン部品に特化したサンバジナガルのダイカストユニットの着工式を行い、18カ月以内の量産開始(SOP)を目指している[3]「Uno Mindaが新たなアルミニウムダイカスト施設を設立へ」、プレスリリース、unominda.com。Sandhar AscastはSundaram-Claytonのホスール工場を買収して生産能力を倍増させ、日本のOEMへの内製供給を確保した。

沿岸鋳造所がASEANのOEMに対してチャイナプラスワン戦略を追求する中で15日のリードタイムを提示するにつれて、輸出競争力が向上している。国内の競合他社は炭素フットプリントを削減するために閉ループリサイクルを試験しており、スコープ3排出量を追跡するグローバル顧客にアピールしている。新規参入者はダイス鋼の高価格とシミュレーション人材の不足に直面しており、業界はプネとベンガルールの協調型研究開発ハブに向かっている。

インドの自動車部品アルミニウムダイカスト産業リーダー

Endurance Technologies

Samvardhana Motherson Group

Rockman Industries

Sandhar Technologies

Spark Minda (Minda Corp)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会の一つは、より緻密な金属組織、再現性、トレーサビリティを必要とするEVおよび軽量化推進部品を供給するため、投資がより高トン数の高圧ダイカスト能力と統合加工へシフトしている点である。容量拡大の発表と企業行動は、サプライヤーがどこにリソースを投じているかを既に示している。Jaya Hind Industriesは、1,400トンから4,400トンの範囲のHPDC機械を伴う総額200クロールインドルピーの計画に基づき、チェンナイでの拡張プログラムを開始した。また、Uno Mindaは、EV志向の需要を支えるため、総額210クロールインドルピーの投資を発表したサンバジナガル(アウランガーバード)におけるグリーンフィールドのアルミダイカスト工場を承認した。

業務統合とデジタルプロセス管理は、PPAPサイクルを短縮し、安全性が重要な鋳物に対する監査強度に対応できるサプライヤーにとっての機会も生み出している。2026年4月、CIE Automotive Indiaの取締役会は、生産面のシナジーと効率化を推進するため、完全子会社であるCIE Aluminium Casting India Limitedの合併を承認し、より統合的な事業運営モデルへの移行を反映した。これに加え、ALUCASTの2026年のデジタルシミュレーションおよびエネルギー効率の高い鋳造に関するメッセージは、BIS主導の標準化と段階的な品質管理命令の施行のもとでますます正式化する製品品質期待に応えつつ、プロセス能力を文書化し欠陥リスクを低減できるサプライヤーに対する短期的な購買者の選好を示している。

最近の業界動向

- 2026年5月:Samvardhana Mothersonは、2026会計年度の設備投資方針と事業全体にわたる継続的な投資重点を強調し、資本力のあるティア1グループが鋳造、加工、自動化のアップグレードに資金を投じられる能力を裏付けた。これは、高い機械・インフラ設備投資に直面する小規模鋳造業者に対する競争圧力を強め、複雑なプログラムにおける規模拡大企業への傾斜を加速させている。

- 2025年10月:Endurance Technologiesは、以前に承認された能力増強に続き、AURIC、Bidkin拠点での生産を開始し、自動車用アルミニウム部品に関連する産業拠点における現地化された事業基盤を拡大した。この製造拠点の追加は、OEMプログラムのリードタイム短縮を支え、大量生産部品の供給継続性を強化する。

- 2024年12月:Jaya Hind Industriesは、大型かつ複雑な構造鋳物への対応能力を高めるため、プネのUrse工場に4,400トンの高圧ダイカスト機を設置した。この稼働開始により、より複雑な部品に対する国内能力が向上し、サプライヤーの能力がより統合された鋳造部品へのOEMの動きと整合する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、インドで車両用途に生産・供給されるアルミダイカスト自動車部品の価値を、自動車グレード部品に用いられる一般的なダイカスト手法全般にわたって追跡する。

範囲の除外事項:アルミダイカストの非自動車用途、および鍛造、機械加工のみの部品、プラスチック成形などの非ダイカストプロセスは対象外とする。

セグメンテーション概要

- 製造プロセス別

- 圧力ダイカスト

- 重力ダイカスト

- セミソリッド/レオキャスティング

- 用途タイプ別

- エンジン部品

- ボディおよび構造部品

- トランスミッションおよびドライブライン部品

- Eモビリティ用バッテリーハウジングおよび熱システム

- その他の用途(HVAC、ステアリング、ブレーキング)

- 車両タイプ別

- 乗用車

- 二輪車

- 三輪車

- 小型商用車

- 大型商用車およびバス

- 鋳造合金ファミリー別

- Al-Si合金(ADC12、LM-6など)

- Al-Mg合金

- Al-Cuおよびその他

- エンドユーザー別

- OEM/ティア1サプライヤー

- 独立系アフターマーケット

- 地域別(インド)

- 西インド

- 南インド

- 北インド

- 東インドおよび北東インド

データソース、市場規模算定、および検証

デスクリサーチ

モデルの初期段階を構築するため、インドにおける車両生産と部品需要の動きの速さを説明する公開の生産・貿易シグナルから着手する。インド自動車工業会(SIAM)、道路交通・高速道路省(車両登録)、商業情報統計総局(貿易)、インドブランドエクイティ財団(業界概況)などの情報源が、現実的な需要の境界設定に役立つ。

また、企業の年次報告書、投資家向けプレゼンテーション、プレスリリースを用いて、能力増強、プログラム受注、および合金・エネルギーコストの議論の仕方を追跡する。これらは部品価格に影響する要因だからである。裏付けと相互確認のため、ダイカストプロセスの変化や軽量化採用に関する査読済み学術誌や特許データベースを参照し、開示が限られている場合には、企業財務情報、ニュースおよび財務情報、出荷単位の輸出入確認のための有料購読サービスを選択的に利用する。これらのデスクソースはあくまで例示であり、作業中のデータ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データでは通常見えない前提を検証するために用いられた。特に、実際にアルミダイカストで製造されている部品の割合や、新プラットフォームに向けたOEM調達の変化の仕方についてである。インド全域の鋳造業者、金型・プロセス専門家、自動車調達・エンジニアリング関係者と対話し、稼働パターン、典型的な部品移行(例えば鉄や鋼からアルミニウムへ)、および短期的な価格変動見通しを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:18% | |

| 中堅層:51% | 機能/事業部門責任者:25% | |

| 小規模プレイヤー:19% | マネージャー:57% |

市場規模算定と予測

規模算定は、トップダウン型の需要プールから始まり、車両生産・登録動向がアルミダイカスト部品の予想製造率に変換され、その後、現地調達と輸入の割合に応じた調整が行われる。この合計値が算出された後、サプライヤー収益のサンプル、稼働率を考慮した設置プレス能力、および想定トン数に適用したキログラムあたりASPを用いた選択的なボトムアップ近似値と照合され、最終的な数値が実用的なものとなるようにする。

モデルに用いられる主要な入力には、乗用車および商用車の生産台数、パワートレインおよびボディ部品におけるアルミニウムの割合、車両あたりの平均鋳造重量(電動化に伴う変化を含む)、観測された稼働率とスクラップ率、そしてアルミニウムおよびエネルギーコストの部品価格への転嫁タイミングが含まれる。予測にはシナリオ分析が用いられ、インタビューで検証されたOEMの生産見通しとサプライヤーの拡張計画に基づくベースケースを起点とし、短期トレンドを平滑化することで、年ごとの変動が前提のみによらず能力変化によって説明されるようにする。サプライヤーの開示が不完全な場合、ギャップはプロセスレベルのベンチマークを用いて対応し、その後フォローアップの聞き取りと、エンジン、トランスミッション、ボディ部品などの用途間での整合性チェックを通じて精緻化する。

データ検証と更新サイクル

算出結果は、少なくとも3つの観点からの三角検証を通じて検証され、これには通常、想定トン数、キログラムあたり価格の範囲、および車両生産に連動した需要が含まれる。数値に対応する生産上のきっかけがないまま急激な上昇が見られるなど、指標に違和感がある場合は、要因が再確認され、追加の専門家からの意見を踏まえて前提が見直された上で承認される。

各レポートは毎年更新され、大規模な能力増強の発表、金属価格の急変動、車両に影響する政策変更など、重要な事象が発生した際には随時更新が行われる。納品前には最終確認が行われ、公開版が最新の入手可能データおよびインタビューでのフィードバックを反映するようにする。

他の公表推計値と比較したMordor Intelligenceによるインド自動車部品アルミダイカスト市場規模

同じ分野であっても異なる市場規模が示されるのは一般的であり、これは発行元が必ずしも同じ境界、同じ価格基準、あるいは米ドル換算の同じタイミングを採用しているとは限らないためである。また、ある調査がトン数主導のロジックを用いる一方で、別の調査が企業収益スナップショットにより重きを置いている場合にも差異が生じ、成長の傾向が似ていても最終数値が変動し得る。

Mordor Intelligenceは、車両生産に連動した鋳造密度を追跡し、通貨換算のタイミング前提を更新することで、より広範な産業用ダイカスト収益や古い価格水準を混在させることなく、インドの自動車専用ダイカスト部品に紐づいた推計値を維持している。最大の差異は通常、非自動車用ダイカストが含まれるかどうか、対象範囲がアルミダイカスト全体か自動車部品のみかどうか、そして基準年がプレス稼働率や合金コスト転嫁における最近の変化を反映しているかどうかから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.71 B (2025) | |

| 業界調査マーケットプレイスA | USD 1.09 B (2020) | より古い基準年をより短い期間で使用しており、価格および構成比の前提が最近の能力変化以前の状態にとどまっている場合があり、これが2025年基準の見方に比べて数値を押し下げる要因となっている。 |

| 市場展望発行元B | USD 1.27 B (2024) | インドのアルミダイカスト市場を用途全般にわたって対象としているため、非自動車需要が混在している可能性があり、自動車専用の用途比重が必ずしも明確に切り分けられていない。 |

差異は主に対象範囲とタイミングによって説明され、2025年基準の自動車専用モデルは、より広範なダイカスト全体の合計値や古い年次のスナップショットとは一致しない。生産、トン数、価格シグナルを用いた明確な境界ルールと再現可能な確認プロセスにより、最終結果は需要や投入コストが変動した際にも監査・更新しやすい状態が維持される。

レポートで回答する主要な質問

インドの自動車部品アルミニウムダイカスト市場の2031年における予測値はいくらか?

市場は2031年までに26億1,000万米ドルに達すると予測されている。

インドにおけるアルミニウムダイカスト需要の最大シェアを持つ地域はどこか?

マハーラーシュトラ州・グジャラート州回廊が牽引する西インドが2025年の収益の39.40%を占めた。

インドの自動車部品向けアルミニウムダイカストで主導的な製造プロセスはどれか?

圧力ダイカストがその精度と高スループットにより68.74%のシェアでトップとなっている。

ボディおよび構造部品鋳造セグメントはどの程度の速さで成長しているか?

このセグメントは2031年にわたって8.61%のCAGRで拡大しており、用途の中で最速である。

最終更新日: