地盤計測・モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

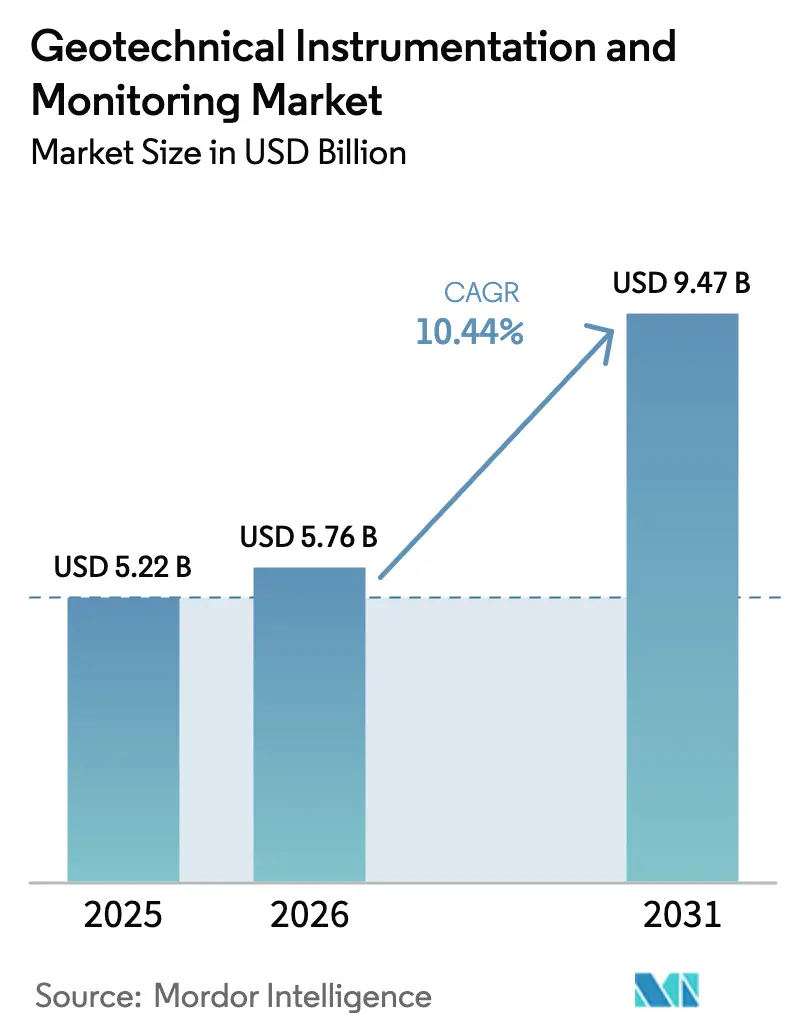

| 市場規模 (2026) | 5.76 十億米ドル |

| 市場規模 (2031) | 9.47 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地盤計測・モニタリング市場分析

2026年の地盤計測・モニタリング市場規模は57億6,000万米ドルと推定され、2025年の52億2,000万米ドルから成長し、2031年には94億7,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 10.44%で拡大します。急速なインフラ整備の高度化、リアルタイム地下センサーの広範な導入、および安全規制の段階的な強化がこの成長を牽引しています。IoT対応デバイスの普及、デジタルツインの展開、AIを活用した分析の進展により、需要は事後的なデータ記録から予防的なリスク予測へとシフトしています。ハードウェアが引き続き支出の中核を担う一方、最も強い勢いを示しているのは予測的インサイトを提供するソフトウェアプラットフォームです。地域別では、アジア太平洋地域が最も急峻な普及曲線を描いており、大規模なインフラ予算がこれを支えています。北米では厳格な規制基準を満たす高精度システムへのプレミアム需要が持続しています。競争の激しさは中程度であり、主要企業はセンサー、分析、フィールドサービスの垂直統合を通じて事業を拡大し、純粋なハードウェアベンダーの地位を侵食しています。

レポートの主要ポイント

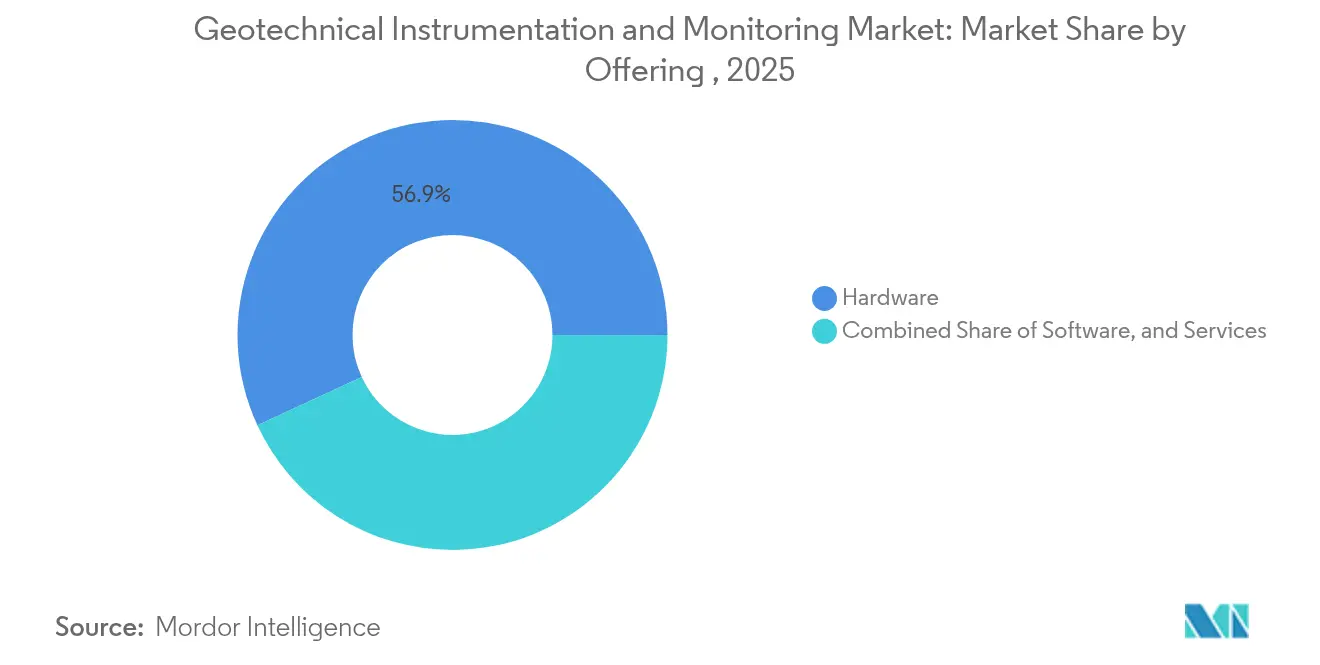

- 提供内容別では、ハードウェアソリューションが2025年の地盤計測・モニタリング市場シェアの56.90%を占め、ソフトウェアは2031年にかけてCAGR 14.12%で成長する見込みです。

- ネットワーク技術別では、有線システムが2025年の地盤計測・モニタリング市場規模の62.45%を占め、無線の代替手段は2026年から2031年にかけてCAGR 14.78%で拡大しています。

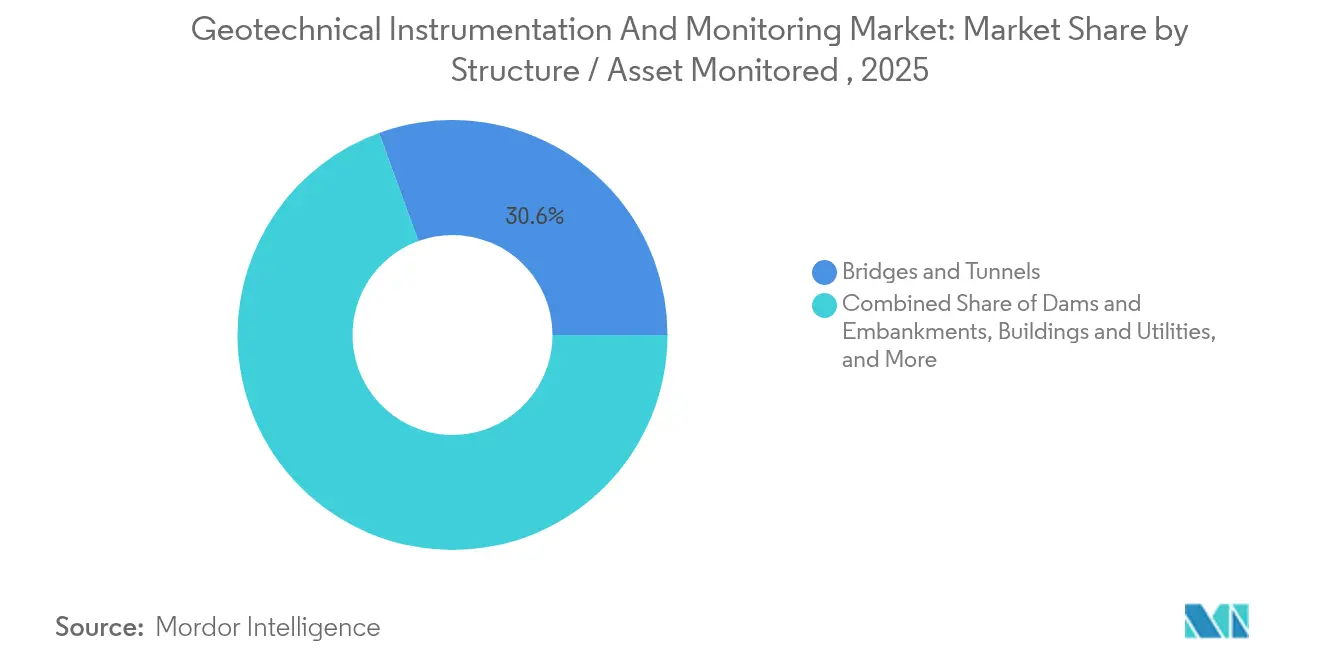

- 監視対象構造物・資産別では、橋梁・トンネルが2025年の地盤計測・モニタリング市場シェアの30.55%を占め、鉄道路盤・道路路盤はCAGR 11.74%で成長すると予測されています。

- エンドユーザー産業別では、建設・インフラ開発業者が2025年の地盤計測・モニタリング市場規模の37.10%をリードし、交通機関当局は2031年にかけてCAGR 12.46%で拡大しています。

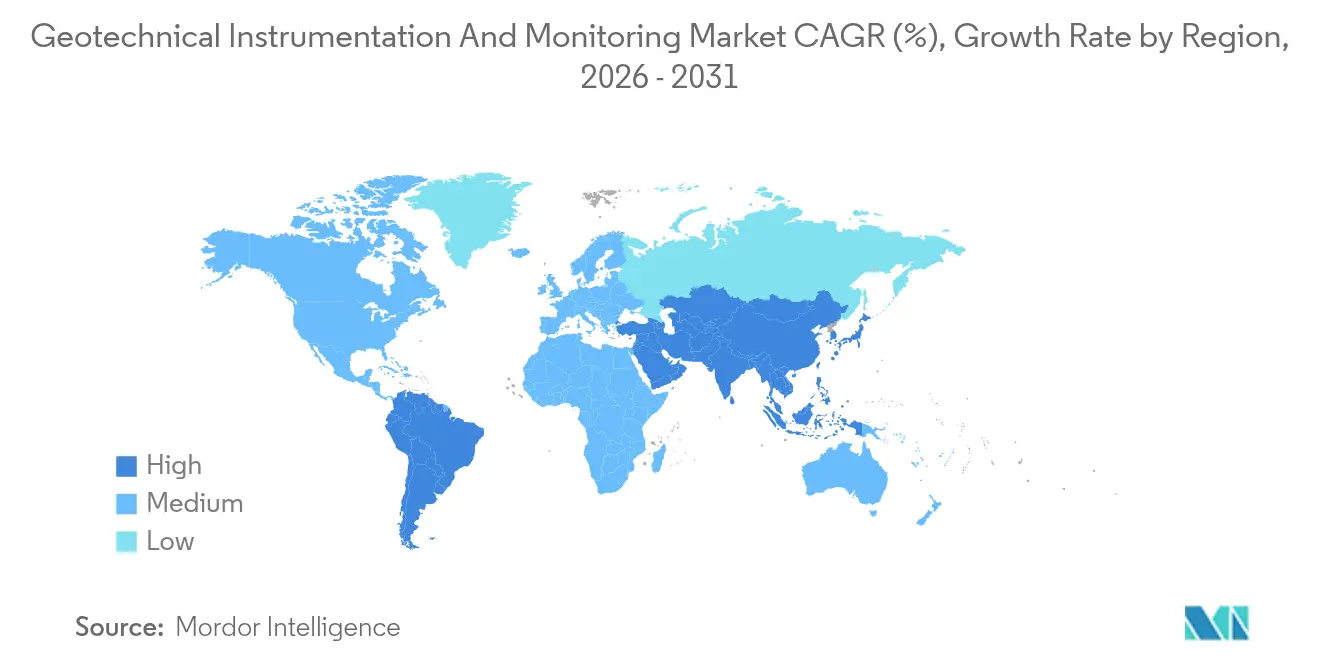

- 地域別では、北米が2025年に34.05%の収益を占め、アジア太平洋地域は2031年にかけて最速のCAGR 12.12%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の地盤計測・モニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ投資の上昇サイクル(2025年~2030年) | +2.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2~4年) |

| IoT、クラウド分析、エッジAIの統合 | +2.1% | 北米とEUが先行し、アジア太平洋での普及が加速 | 短期(2年以内) |

| 世界的なダム安全・テーリング規制の強化 | +1.9% | 北米、オーストラリア、チリを重点とするグローバル規模 | 長期(4年以上) |

| 地下鉄・高速鉄道プロジェクトの急増 | +1.6% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 極地資産における遠隔凍上モニタリングの需要 | +0.8% | 北極圏、カナダ北部、アラスカ、スカンジナビア | 長期(4年以上) |

| デジタルツインの構築による高密度センサー展開の推進 | +1.4% | 北米とEU、アジア太平洋の都市部へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ投資の上昇サイクル(2025年~2030年)

政府および民間投資家は、交通、水道、エネルギー資産の近代化に向けて記録的な資本を投入しています。以前の波とは異なり、現在のプロジェクトは設計段階からモニタリングシステムを組み込み、障害を未然に防ぎ、ライフサイクルコストを最適化しています。最近の入札から得られたエビデンスによれば、モニタリングへの1ドルの投資が4~5ドルの再建費用を防ぐことができ、投資収益率を高めています。勢いはアジア太平洋地域で最も強く、米国においても「インフラ投資・雇用法」が資産更新のための数十億ドル規模の資金を配分しており、依然として相当な規模を維持しています。

IoT、クラウド分析、エッジAIの統合

Campbell Scientific社のCR6などの次世代データロガーは、振動線の読み取り値を収集し、特許取得済みのVSPECTフィルタリングを使用してローカルで処理することで、平均故障間隔を5世紀以上に延ばしています[1]Campbell Scientific、「CR6計測・制御システム」、campbellsci.com。エッジ分析はレイテンシを削減し、クラウドダッシュボードは複数拠点のデータを統合して予測モデリングを可能にします。FugroのCivil 3D向けGeoDINプラグインは統合の好例であり、設計者が使い慣れたCAD環境内で地下挙動を可視化できます。手動解釈から自動リスクアラートへのシフトは、サービス価値を再定義しています。

世界的なダム安全・テーリング規制の強化

事故後の調査により、継続的モニタリングの義務化が進んでいます。テーリング管理に関するグローバル産業標準は、施設のライフサイクル全体にわたってリアルタイム計測機器を導入することを所有者に義務付けています。米国では、ミシガン州のダムリスク低減助成プログラムが自動警報を発する高度なシステムに1,490万米ドルを充当しており、センサーベンダーにとっての新たな資金調達パイプラインを示しています[2]ミシガン州環境・五大湖・エネルギー局、「ダムリスク低減助成プログラム」、michigan.gov。コンプライアンスの期限は2030年代まで続き、持続的な需要を確保しています。

地下鉄・高速鉄道プロジェクトの急増

グラン・パリ・エクスプレス18号線などのメガプロジェクトは、トンネル掘削中のミリメートル単位の地盤変位を追跡するためにSixense Geoscopeなどのプラットフォームに依存しています。北京地下鉄12号線は、列車制御の冗長レイヤーとしてFrauschカウンター技術を採用し、地盤計測モニタリングを運営に組み込んでいます。メルボルン・メトロでも同様の計測密度が義務付けられており、MissionOSを通じて12,500以上のセンサーからのデータを処理しています。これらの事例は、センサー数量を牽引するスケール効果を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置およびライフサイクルコストの高さ | -1.8% | 新興市場に特に影響するグローバル規模 | 中期(2~4年) |

| 地盤計測・モニタリング技術に精通した地盤工学エンジニアの不足 | -1.4% | 北米とEUが最も影響を受け、世界的に拡大 | 長期(4年以上) |

| 無線センサーネットワークへのサイバーセキュリティリスク | -0.9% | 重要インフラへの影響が大きいグローバル規模 | 短期(2年以内) |

| 特殊光ファイバーセンサーのサプライチェーンの脆弱性 | -0.7% | アジア太平洋の製造業に集中したグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

設置およびライフサイクルコストの高さ

包括的なシステムは資本予算の3~5%を消費し、設置には専門クルーが必要です。20年間の視野では、データホスティングとメンテナンスがハードウェア費用を上回ることが多くあります。南アジアやアフリカの中小規模の請負業者は、リスク軽減効果が実証されているにもかかわらず、導入を先送りにしています。しかし、保険会社はモニタリングカバレッジを保険料計算に組み込む傾向を強めており、コスト・ベネフィットのバランスを徐々に導入有利な方向へシフトさせています。

地盤計測・モニタリング技術に精通した地盤工学エンジニアの不足

米国土木学会は、エンジニアの退職が新卒者数を上回る持続的な人材不足を警告しています。高度なIoT設定、AIモデルのチューニング、デジタルツインのメンテナンスには、従来のカリキュラムではほとんど教えられないハイブリッドな能力が必要です。その結果生じる能力制約はコミッショニングスケジュールを長引かせ、サービス料金を引き上げますが、多国籍プロバイダーによるターンキー提供がこのギャップを部分的に埋めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアが支出を支え、ソフトウェアが価値創造を加速

ハードウェアは地盤計測・モニタリング市場において56.90%の市場シェアを確保しました。すべてのプロジェクトで変位、間隙水圧、ひずみの物理センサーが依然として必要とされるため、成長は安定しています。ソフトウェアの収益は規模こそ小さいものの、CAGR 14.12%で拡大しています。デジタルツインが設計・入札・施工の要件となるにつれ、ソフトウェアの地盤計測・モニタリング市場規模は2031年までに24億1,000万米ドルに達すると予測されています。ハードウェアの進化も続いており、波形デジタル化を統合してシームレスなIoT接続を実現するメンテナンスフリーセンサーSoilVue 10がその好例です。

ソフトウェアの採用は、リスクダッシュボード、自動アラート、ライフサイクル分析への需要から生まれています。FugroのGroundIQは、手動後処理なしに異種データを空洞リスクマップに変換します。これに伴い、キャリブレーション、クラウドホスティング、AIモデル管理をカバーするサービス収益も拡大しています。全体として、センサー、分析、サポートを組み合わせた統合パッケージが、所有者が単一窓口の責任を好む傾向から、シェアを高めています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

ネットワーク技術別:有線の優位性の中で無線の勢いが増大

有線アーキテクチャは2025年に62.45%の収益を占め、ダム、トンネル、パイプラインにわたる光ファイバーバックボーンの実証済みの信頼性に支えられています。このセグメントはデータ密度の高い資産において最大の地盤計測・モニタリング市場シェアを記録しました。AP Sensingの分散型光ファイバーセンシングは、ルート全体にわたる漏洩と地盤変動を特定し、構造健全性の可視性を高めています。

サブGHz帯のLoRa、NB-IoT、Wi-Sunを含む無線展開は、バッテリー最適化とエッジ処理によりメンテナンス訪問が削減されることで、CAGR 14.78%を記録しています。GEOKONのModel 8910は、掘削が不可能な場所でLoRaWANを活用して振動線データをストリーミングします。コスト上のメリットと柔軟性により、無線は仮設支保工、地すべり監視、遠隔永久凍土追跡のデフォルト手段として位置付けられています。有線トランクと無線スターネットワークを組み合わせたハイブリッドトポロジーが、現場の制約を克服するために台頭しています。

監視対象構造物・資産別:鉄道路盤の安定性への緊急性が高まる

橋梁・トンネルは2025年に30.55%という最大の地盤計測・モニタリング市場シェアを維持しており、設計寿命を超えた老朽化資産によって形成されています。ブリスワース盛土の改修などのプロジェクトでは、崩壊前に滑り面を検出するために傾斜計とひずみゲージが設置されています。

鉄道路盤・道路路盤は最速のCAGR 11.74%を示しています。フィンランドの路線における凍上モニタリングでは、温度センサーとLVDTを使用してスラブ軌道を不同変位から保護しています。中国、インド、湾岸地域の高速鉄道回廊では、2mm以下の沈下許容値を満たすために1キロメートルあたり数千個のセンサーが追加されています。ダム・盛土のモニタリングは、より厳格なテーリング規制の下で再活性化しており、大都市の建物基礎では隣接する歴史的建造物を保護するために傾斜計アレイが統合されています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:交通機関当局が採用を加速

建設・インフラ開発業者は2025年の地盤計測・モニタリング市場の37.10%を占め、設計コンプライアンスを保証するために建設中にシステムを発注しています。所有者はEPC契約に自動モニタリングを明記するようになり、ベースライン需要を高めています。公共交通機関当局は最も急峻なCAGR 12.46%を達成しています。ワシントン首都圏交通局の111億米ドルの資本プログラムは、軌道形状、トンネル収束、駅スラブたわみのセンサーを予算に組み込んでいます。

鉱山事業者はグローバル標準に沿った継続的なテーリング追跡の義務化に直面しており、センサーの冗長性と衛星・地上間のデータ融合を推進しています。石油・ガス企業は坑井パッド下のモニタリングを完全性とメタン監視のために拡張し、水道当局は極端な降雨時の堤防決壊を予測するために間隙水圧計と傾斜計を採用しています。

地域分析

北米は地盤計測・モニタリング市場シェアの34.05%を占め、連邦インフラ資金の刷新と厳格なダム安全規制に支えられています。米国のエンジニアは、疲労亀裂を追跡するためにファイバーブラッグ回折格子アレイで既存の橋梁を改修しています。カナダの永久凍土回廊では、パイプラインを凍上から保護するために分散型温度センシングを展開しています。

アジア太平洋地域はCAGR 12.12%で拡大しており、全地域を上回っています。アジア開発銀行は2035年までに43兆米ドルの交通投資を見込んでおり、高速道路、地下鉄、高速鉄道にセンサーパッケージを組み込んでいます。中国の都市鉄道の総延長は2025年に10,000kmを超え、各プロジェクトで自動沈下・変形モニタリングが仕様化されています。インドの国家インフラパイプラインはデリー・ムンバイ高速道路とガンガー高速道路に資金を提供しており、いずれも継続的な計測機器を組み込んでいます。 ヨーロッパは持続可能性を重視した更新市場です。資産管理者はライフサイクルを最大化するためにデジタルツインを展開し、EUグリーンディール法令が予防保全を促進しています。南米の機会はチリとブラジルのテーリングダムコンプライアンスにかかっており、中東は地下鉄延伸と地盤安定性保証が必要な低炭素水素ハブへの支出を振り向けています。アフリカの成長は依然として初期段階にありますが、官民パートナーシップが高速道路と電力回廊への資本を解放するにつれて加速しています。

競争環境

市場の断片化が続く一方、エンドツーエンドソリューションを提供するグループにはスケールメリットが蓄積されています。Fugroはサイト特性評価と分析プラットフォームを融合させることでクライアントの接点を削減し、収益成長率27.5%を達成しました。Keller Groupは計測機器と専門基礎工事のバンドル化により、基礎営業利益が76%急増しました。

戦略的提携がサービス範囲を拡大しています。WorldsensingとIDS GeoRadarは、プリズム、レーダー、地震フィードを1つのダッシュボードに統合した統合鉱山モニタリングスイートを発表しました。スタートアップ企業はMEMS傾斜ノードやAIベースの異常検知などのニッチを狙い、製品市場適合性が実証されると買収対象となることが多くなっています。全体として、差別化はセンサー数から実用的なインテリジェンスへとシフトしており、予測精度と稼働率を実証できるプレーヤーが報われています。

地盤計測・モニタリング業界のリーダー企業

Fugro N.V.

Keller Group plc

Nova Metrix LLC

Sisgeo S.r.l.

RST Instruments Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Fugroがジャカルタに地盤工学ラボラトリーを開設し、処理能力を20%向上、試験の所要時間を30%短縮。

- 2025年6月:Fugroが、RWEおよびTotalEnergiesの今後の洋上風力発電所向けに海洋サイト特性評価契約を受注。

- 2025年5月:ミシガン州環境・五大湖・エネルギー局が、ダムリスク低減助成プログラムの下でモニタリング中心のダム改修に1,490万米ドルを交付。

- 2025年1月:SOCOTECがNinyo and Mooreを買収し、米国内に16のオフィスと600名のスタッフを追加して環境・インフラサービスを強化。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、地盤計測・モニタリング市場を、土木工学、鉱業、エネルギー、環境プロジェクトにわたって、応力、変位、間隙水圧、振動などの地盤または構造物の挙動を記録・分析するハードウェア、ソフトウェア、および関連サービスから得られるすべての収益と定義しています。対象機器には、意思決定支援分析に接続する有線・無線センサー、データロガー、リアルタイムテレメトリプラットフォームが含まれます。

調査範囲の除外:海洋地球物理探査船および独立した土壌試験ラボラトリーは含まれません。

セグメンテーションの概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- ネットワーク技術別

- 有線

- 銅線ケーブル

- 光ファイバー

- 無線

- 近距離通信(Wi-Fi、ZigBee、BLE)

- LPWAN(LoRa、NB-IoT、LTE-M)

- 有線

- 監視対象構造物・資産別

- 橋梁・トンネル

- ダム・盛土

- 建物・公益施設

- 鉄道路盤・道路路盤

- 掘削・深基礎

- その他

- エンドユーザー産業別

- 建設・インフラ開発業者

- エネルギー・電力(再生可能エネルギーを含む)

- 石油・ガス

- 鉱業・採石業

- 交通機関当局

- 環境・水管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、GCC、アジア太平洋地域のサイトエンジニア、センサーOEM製品マネージャー、プロジェクトコンサルタントにインタビューを実施しました。対話を通じて、典型的な計測機器のライフサイクル、平均販売価格、採用障壁が明確化されました。インフラ所有者を対象とした短いウェブベースの調査により、デスクワークでは把握できない稼働率データが得られました。

デスクリサーチ

オープン政府データセット(米国地質調査所、ユーロスタット建設生産高、インド道路交通・高速道路省プロジェクトトラッカー)および国際土質力学・地盤工学会、米国コンクリート協会、国際トンネル協会などの業界団体から着手し、インフラの積み残しとプロジェクトパイプラインをマッピングしました。Questelを通じて取得した特許要約はセンサーの小型化トレンドを示し、Tenders Infoの契約通知とVolzaの出荷集計はハードウェアフローの三角測量に役立ちました。企業の10-K、債券目論見書、信頼性の高いプレス情報が価格とマージンの手がかりを補完しました。これらの情報源は、チームが検討した広範な文書セットを例示するものであり、網羅的なものではありません。

市場規模の算定と予測

年間土木建設支出、鉱山資本予算、ダム改修支出を過去のセンサー普及率と照合することでトップダウンの需要プールを構築し、主要サプライヤーの出荷量の選択的なボトムアップ積み上げによって検証しています。平均チャネルマークアップ、有線・無線のミックスシフト、センサー価格の低下、安全監査に関する規制義務などの主要変数がモデルを駆動しています。多変量回帰がこれらのドライバーを観測されたハードウェアおよびサービス収益に結びつけており、インタビューパネルとともにレビューされた係数が2025年から2030年の予測を支えています。サプライヤーデータが乏しい場合は、構造的に類似した資産クラスから導出した地域プロキシ比率を使用し、分散チェック時に調整しました。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経て、異常フラグが立った場合は外部専門家による再確認が行われ、通貨換算はIMFの年間平均レートに従います。本調査は12ヶ月ごとに更新され、大規模なインフラ刺激策や主要な技術的ブレークスルーが生じた場合は中間改訂が行われます。

Mordorの地盤計測・モニタリングベースラインが確固たる理由

公表数値はしばしば乖離しますが、これは企業が異なる資産クラスを選択したり、異なる価格曲線を適用したり、異なるカレンダーで更新したりするためです。

主要なギャップ要因:一部の推計はソフトウェアサポートを除外しており、他は加速する改修義務にもかかわらず普及率を固定しており、一部はインタビューが否定する積極的な無線価格侵食を適用しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 52億2,000万米ドル(2025年) | ||

| 50億5,000万米ドル(2024年) | グローバルコンサルタントA | 設置・キャリブレーションサービスを除外し、地域をまたいで均一な平均販売価格を使用 |

| 32億米ドル(2021年) | 業界団体B | 古いベースイヤーを使用し、クラウド分析費用を除くハードウェアのみに限定 |

要約すると、透明性の高い変数選択と年次更新、複数情報源による裏付けを組み合わせることで、現場の実態と密接に一致した、バランスのとれた再現可能なベースラインを意思決定者に提供しています。

レポートで回答される主要な質問

地盤計測・モニタリング市場の現在の価値はいくらですか?

市場は2026年に57億6,000万米ドルと評価されており、2031年までに94億7,000万米ドルに達する軌道にあります。

最大の収益を生み出している地域はどこですか?

北米は、厳格な安全規制と大規模な改修プログラムにより、2025年収益の34.05%をリードしています。

最も急速に拡大しているセグメントはどれですか?

デジタルツインとAI分析が普及するにつれ、ソフトウェアプラットフォームはCAGR 14.12%で成長しています。

交通機関当局がモニタリングへの支出を増やしている理由は何ですか?

機関は安全性を高め、メンテナンスによる運休を削減するために予測モニタリングを採用しており、このエンドユーザーセグメントでCAGR 12.46%を牽引しています。

将来の成長を推進している技術は何ですか?

エッジAI、IoTセンサーの小型化、無線LPWANネットワークが相まってデータ品質を向上させながら展開コストを低減しています。

より広範な普及に対する主な障壁は何ですか?

高い初期費用とライフサイクルコスト、および高度なモニタリングシステムに精通したエンジニアの不足が主要な障壁として残っています。

最終更新日: