サウジアラビアのディーゼル発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

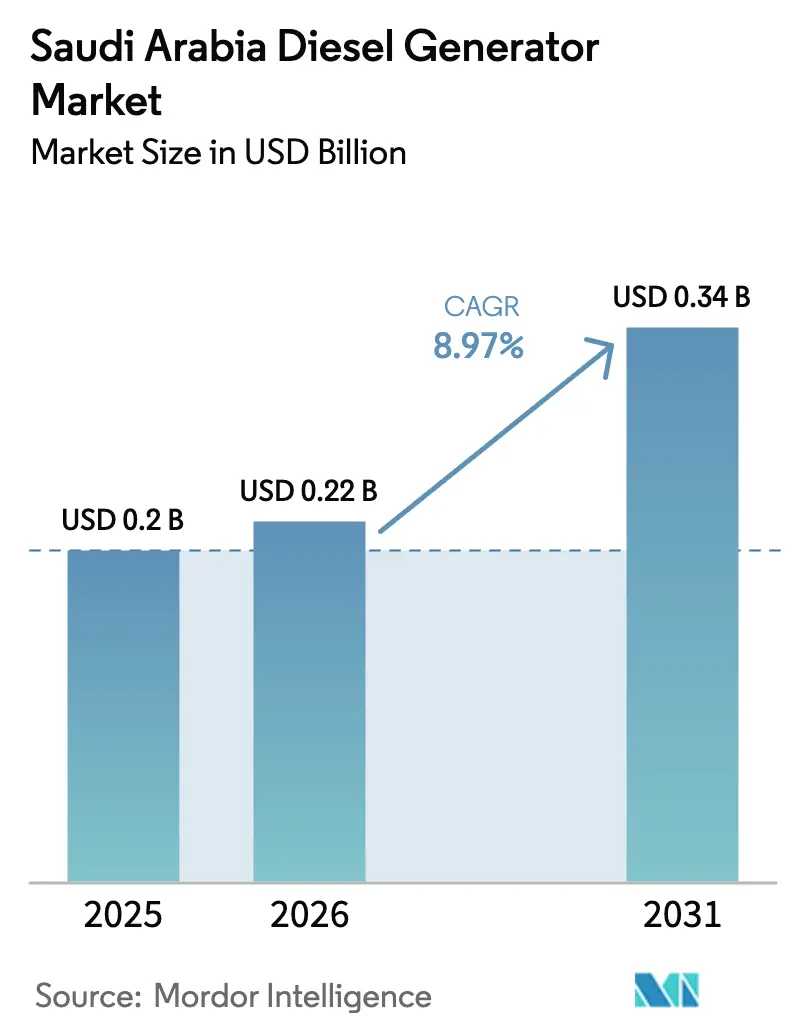

| 基準年の市場規模 (2025) | 0.2 十億米ドル |

| 市場規模 (2026) | 0.22 十億米ドル |

| 市場規模 (2031) | 0.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのディーゼル発電機市場分析

サウジアラビアのディーゼル発電機市場規模は、2025年の20億米ドルから2026年には22億米ドルに拡大し、2031年には34億米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.97%で成長します。

ビジョン2030のギガプロジェクトにおける建設段階の電化、医療施設およびデータセンター施設に対する厳格なバックアップ電源規制、レンタルフリートへの需要の高まりにより、新設のガス火力発電所がベースロードのディーゼル使用を侵食しつつある中でも需要は底堅く推移しています。予知保全と部品供給を組み合わせた長期サービス契約が産業顧客のブランドロイヤルティを固める一方、レンタル事業者は迅速な動員と柔軟な価格設定によって対応可能な需要を拡大しています。ハイブリッドのディーゼル・太陽光・蓄電池システムは、低負荷時の燃料消費を削減し、排出規制に適合し、総所有コストを改善することから普及が進んでいます。SASO Stage V規則草案に基づく排出上限、高密度都市部における騒音規制、補助金改革に連動したディーゼル価格の変動は連続電源用途を制約しますが、同時により清潔で燃料効率の高いモデルへのフリート更新を加速させています。これらの相互に作用する要因が総合的に、スタンバイ、ピークシェービング、オフグリッド用途を主な牽引力とした、堅調かつ選択的な成長へとサウジアラビアのディーゼル発電機市場を導いています。

主要レポートのポイント

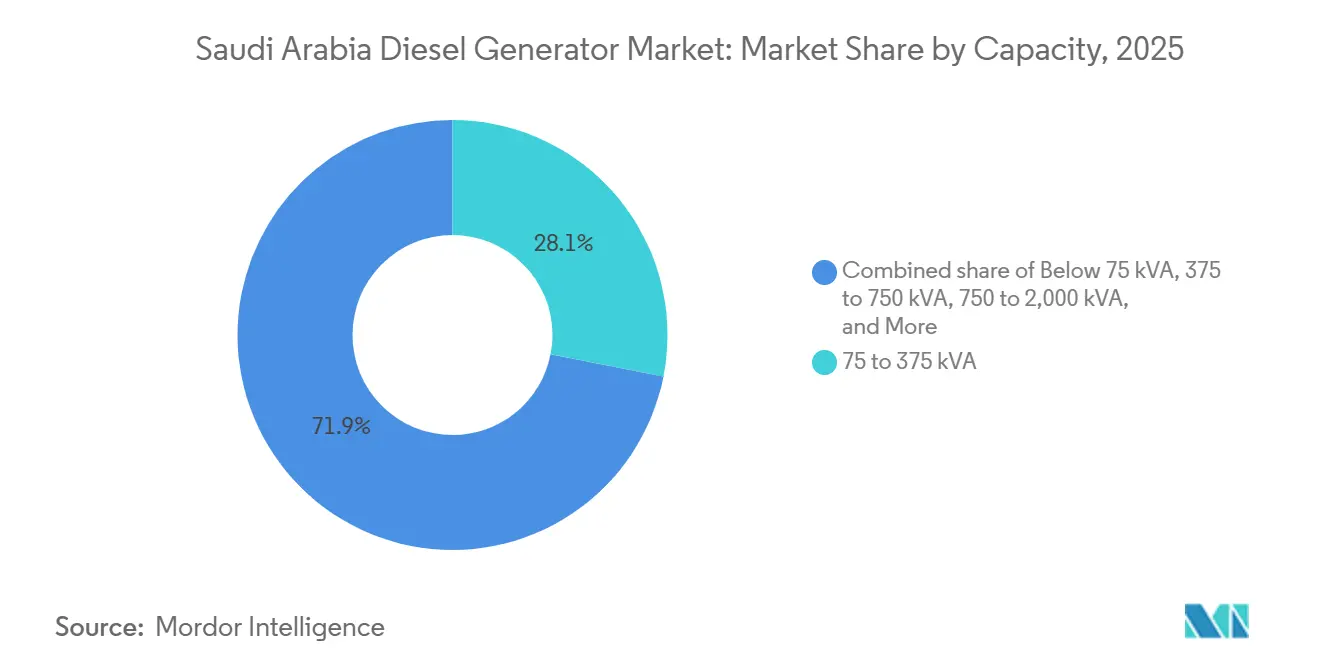

- 容量別では、75~375 kVAの区分が2025年のサウジアラビアのディーゼル発電機市場シェアの28.1%を占め、375~750 kVAの区分は2031年にかけて11.1%のCAGRで拡大しています。

- 用途別では、主電源および連続電源が2025年の需要の44.5%を占め、2031年にかけて10.0%のCAGRで推移する見込みです。

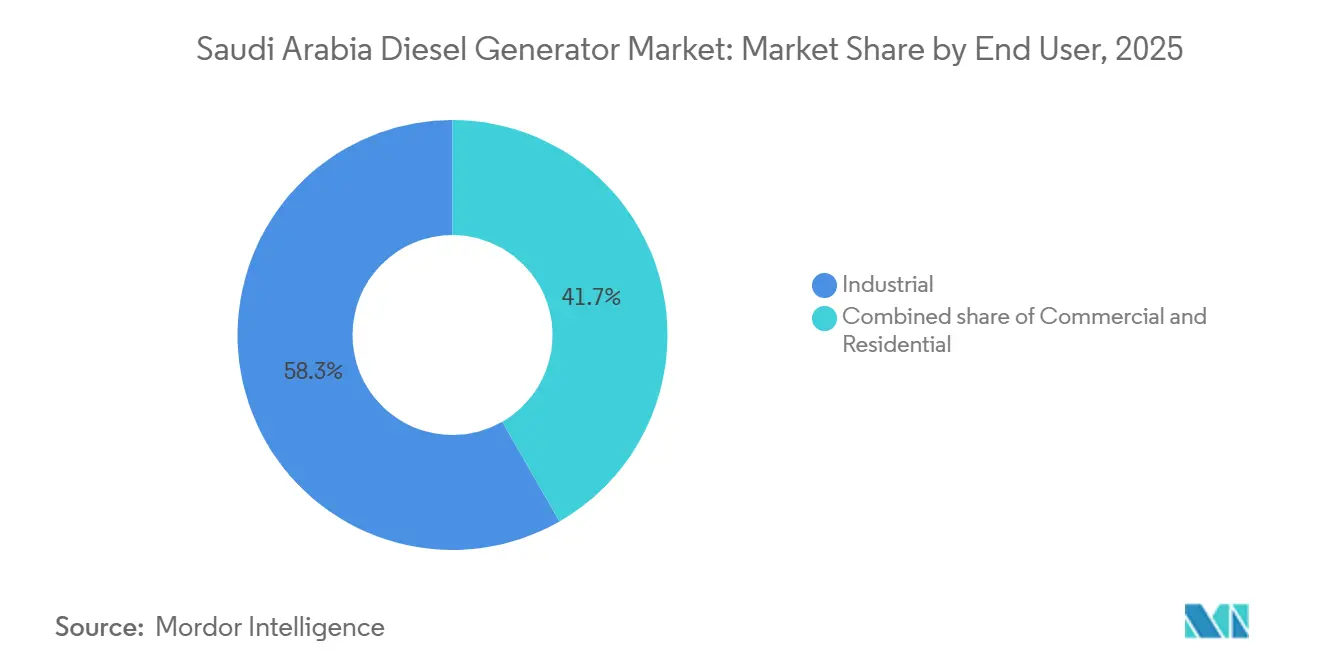

- エンドユーザー別では、産業用途が2025年の売上の58.3%を占め、2031年にかけて9.7%のCAGRで成長しています。

- Caterpillar、Cummins、Atlas Copcoの3社が2025年に375 kVA超のユニットの53%を合計で掌握しており、高出力セグメントにおける中程度の集中度を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのディーゼル発電機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の大規模インフラ展開 | 2.80% | 国内全体、NEOMおよびレッドシー回廊での初期急増 | 中期(2~4年) |

| ティア3以上のバックアップ電源を必要とするデータセンターの急増 | 2.10% | リヤド、ジッダ、ダンマームのクラスター | 短期(2年以内) |

| 機器レンタルビジネスモデルの急増 | 1.50% | GCCプロジェクトへの全国的な展開 | 中期(2~4年) |

| 新設医療施設への現地発電設備の義務化 | 0.90% | 主要都市および医療クラスター | 長期(4年以上) |

| 軍事・遠隔国境の電化プログラム | 0.60% | 北部および南部国境 | 長期(4年以上) |

| AIを活用した予知保全バンドル | 0.80% | 産業用およびレンタルフリート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の大規模インフラ展開

NEOM、キディヤ、レッドシー開発などの巨大複合用途プロジェクトは、コンクリートバッチング、労働者キャンプ、試運転段階のために数年にわたる仮設電力を必要とします。建設現場では通常、24ヶ月のレンタル契約のもとで375~2,000 kVAの発電機セットを導入し、かつてデポヤードで遊休していた容量を吸収しています。2024年にNEOMに供給された23ユニットを含む初期納入は、グリッド接続によってディーゼル稼働時間が削減される2028年まで持続的な需要があることを示しています。[1]Gulf Construction Online、「NEOMでの早期動員」、GULFCONSTRUCTIONONLINE.COM レンタル会社はプロジェクトサイト近くに発電機セットと燃料管理システムを事前配置し、予測可能な稼働率を見込んでいます。部品消費の増加を見込むOEMは、リードタイムを短縮するためにタブークとヤンブーに現地倉庫を確保しています。恒久的な変電所が10年代後半に稼働を開始するにつれてディーゼル依存度は低下しますが、グリッド停電リスクや試運転テストに対応するためのスタンバイ需要は継続します。

ティア3以上のバックアップ電源を必要とするデータセンターの急増

地域クラウドハブを誘致するという国家的野望により、設置済みITキャパシティは2025年の300 MWから2030年までに1,300 MWへと拡大しています。[2]Data Center Dynamics、「サウジアラビアのデータセンターキャパシティが急増」、DATACENTERDYNAMICS.COM ティア3認証は各ホールに72時間の自律稼働を義務付けており、リチウムイオンUPSと組み合わせた750~2,000 kVAの発電機への需要を喚起しています。ハイパースケールの建設業者は、融資者と保険会社を満足させるために資金調達完了時に発電機パッケージを確定し、ディーゼルを早期調達品目としています。高速負荷引き受け、低高調波歪み、遠隔監視が入札リストで高く評価されています。着工通知から最初のシリコン稼働までの短い期間が、OEMとレンタルフリートオーナーによる国内在庫保有のビジネスケースを強化しています。補完的な蓄電池ストレージは回転予備力の代替として統合されることが多いですが、長時間停電に対する最後の防衛線としてディーゼルが残ります。

機器レンタルビジネスモデルの急増

開発業者は、プロジェクト終了後に遊休する可能性のあるフリートを所有するよりも、設備投資負担の少ない電力レンタルを好みます。EJARプラットフォームへの登録により契約が合理化され透明性が向上し、新規参入者がフリートを迅速に拡大することを促しています。2025年における複数の主要プロバイダーでの稼働率90%超は、健全な需要を裏付けています。レンタル請求書には予知保全分析と燃料最適化ソフトウェアが組み込まれるようになり、賃貸人とOEMの双方に新たな継続的収益源を生み出しています。クウェートおよびバーレーンへの越境展開により、特に中規模の100~1,250 kVAユニットの対応可能な需要プールがさらに拡大しています。このトレンドは、レンタル予算が企業の資本サイクルよりもプロジェクトのタイムラインに密接に連動しているため、設備投資の減速に対してサウジアラビアのディーゼル発電機市場を緩衝しています。

新設医療施設への現地発電設備の義務化

ISO 8528-12に準拠した規制は、重要負荷に対して10秒未満のバックアップ電源への切り替えと72時間の燃料自律稼働を義務付けています。[3]国際標準化機構、「ISO 8528-12:2022」、ISO.ORG 2030年までに完成が予定されている50以上の病院は、750~2,000 kVAの冗長ディーゼル発電機セットを組み込む必要があります。エンジニアは、感染管理および医薬品安全監視基準を満たすために、クラウド直接監視機能付きの自動切替スイッチを指定しています。病院の運営者は、発電機が立ち上がるまでの瞬間的な負荷を担う蓄電池ストレージを追加することが増えており、エンジンへのストレスを低減し、オーバーホール間隔を延長しています。医療施設は高密度な都市部に集中しているため、運営者は7メートルで60 dBAを満たす超静音エンクロージャーを好み、ユニットコストは上昇しますが患者の快適性が保護されます。これらの厳格な規制が、信頼性の高い長期的な需要ニッチを確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なディーゼル排出上限(SASO Stage V草案) | –1.2% | 主要都市での施行優先 | 中期(2~4年) |

| 天然ガス発電機への代替の増加 | –1.8% | グリッド接続産業ゾーン | 短期(2年以内) |

| 補助金改革に連動したディーゼル価格の変動 | –0.7% | 連続電源用途 | 短期(2年以内) |

| 都市部プロジェクトにおける騒音公害規制 | –0.5% | リヤド、ジッダ、メッカ、ダンマーム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格なディーゼル排出上限(SASO Stage V草案)

SASO Stage V規則の草案はユーロVIとの整合を採用しており、56 kW超のエンジンに粒子状物質フィルターと選択触媒還元装置の装着を義務付けています。メーカーは排気経路を再設計し、触媒を認定し、コンプライアンス書類を更新する必要があり、コストとリードタイムの両方が増加します。都市部の請負業者はすでに地下鉄拡張や海岸沿いの再開発にStage V対応の発電機セットを指定しており、旧来のティア3フリートをプレミアムゾーンから締め出しています。レンタル会社は改修か廃棄かの決断を迫られ、交換サイクルが加速し、設備投資が増加しています。早期にアップグレードしたオーナーはより高い日額料金を請求できますが、3年ごとのコンプライアンス監査が監視を強化し、運営上の事務負担を増大させています。

天然ガス発電機への代替の増加

2025年に発注された合計7.2 GWのコンバインドサイクルガスタービンと、建設中の追加3.6 GWがディーゼルのピーキング役割を侵食しています。[4]Gulf Construction Online、「NEOMでの早期動員」、GULFCONSTRUCTIONONLINE.COM ジュバイルとヤンブーの工業団地では、ディーゼルの均等化コストを下回るパイプラインガスまたはコジェネレーションプラントが好まれるようになっています。短期的には、プラント建設や燃料転換による停止期間中にディーゼルレンタルが急増しますが、長期的なベースロード需要は低下します。2030年までに日量100万バレルを目標とするサウジアラムコの液体燃料代替プログラムは、ディーゼルの主電源ニッチをさらに狭めています。サプライヤーはこの変化を相殺するためにスタンバイおよびオフグリッドの分野に軸足を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中規模ユニットがレンタルフリートを支える

75~375 kVAクラスのサウジアラビアのディーゼル発電機市場規模は2025年に5,600万米ドルの売上を計上し、小売、通信、小規模産業施設での広範な使用を反映しています。レンタル事業者はこの区分を好みます。なぜなら、ユニットが標準的なトラックに積載でき、並列接続が容易で、共通のスペアパーツを共有できるからです。可変速技術は現在このバンドの新規販売の15%超に採用されており、特に低負荷の夜間における燃料効率を向上させています。その上の375~750 kVAの範囲は、モジュール型データセンターとAIワークロードが単一セットのシンプルさを求めることから、2031年にかけて11.1%のCAGRで最も急速に成長しています。

大手賃貸業者のフリートデータによると、375~750 kVAの区分における1ユニットあたりの年間平均稼働時間は2,400時間であり、収益の持続性を裏付けています。750 kVA超の発電機セットは病院、海水淡水化、大規模建設キャンプに不可欠ですが、ユニット数が少ないため、サウジアラビアのディーゼル発電機市場シェアは20%未満に留まっています。最上位では、2,000 kVA超の発電機セットが石油化学コンプレックスや鉱山サイトでニッチな役割を担い、主電源として高い燃料費が正当化されます。中国および印度のブランドは価格面で75 kVA未満の住宅用販売を支配していますが、アフターサービスの限界が産業用途への参入を制約しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:グリッド拡張にもかかわらず主電源が持続

主電源および連続電源用途は2025年の売上の44.5%を維持し、数年間オフグリッドのままである遠隔地の鉱山や掘削リグによって支えられています。パイプラインガスの普及が進んでいても、多くの探鉱・建設サイトはディーゼルを稼働時間確保の最も確実な手段と見なしています。石油化学クラッカーでの計画外停止1時間は6桁のコストをもたらす可能性があるため、オペレーターは自動フェイルオーバー付きの二重冗長発電機セットを稼働させています。しかし、データセンター、病院、海水淡水化プラントが数秒の停電も許容できないため、スタンバイシステムはより速いペースで拡大しています。スタンバイ向けのサウジアラビアのディーゼル発電機市場規模は、2031年までに二桁のCAGRで1億2,000万米ドルを超えると予測されています。

ピークシェービングは、工場が料金ピーク時に発電機を稼働させて電力料金を平準化する、機会的ではあるが成長するニッチとして残っています。学術試験で実証された動的負荷アルゴリズムは、需要に合わせて数ミリ秒ごとにエンジンの回転数を調整する商用コントローラーに組み込まれています。ハイブリッドのディーゼル・蓄電池スキッドは、軽負荷時にエンジンをオフにすることでさらなる節約をもたらし、メンテナンス期間を延長し、騒音を大幅に削減します。需要料金削減に報いる政府政策がこのようなシステムの経済的論理を支えています。

エンドユーザー別:産業の優位性が石油化学の集中度を反映

石油化学・金属プラントを中心とする産業顧客は2025年の売上の58.3%を占め、2031年を通じて支配的なシェアを維持します。連続プロセス産業は安全性と製品の一貫性のためにN+1冗長性を必要とするため、強力な部品供給パイプラインを持つプレミアムOEMを選択します。ビジョン・ミネラルズのもとでのリチウムおよびリン酸塩採掘の台頭が、遠隔地の探鉱キャンプへの主電源発注を増幅させています。産業バイヤー向けのサウジアラビアのディーゼル発電機市場シェアは、商業セグメントが成長しても55%超を維持すると予想されています。

商業顧客、特にホテルやショッピングモールは、建物全体をカバーするのではなく、生命安全負荷向けにサイズ設定された75~375 kVAの小型ユニットを主に購入またはレンタルしています。彼らは都市の条例を満たすために超静音エンクロージャーと美観に配慮したコンテナ化を優先します。住宅需要は分散しており価格感応度が高く、コスト重視のブランドの販売代理店が支配するボリュームだが低マージンの分野となっています。病院キャパシティを拡充する政府クラスターが、750~2,000 kVAクラスにおける仕様主導の堅固なサブセグメントを追加しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

東部州は2025年のサウジアラビアのディーゼル発電機市場において最大のシェアを占め、これはジュバイル、ラスアルハイル、ダンマーム周辺の石油・ガス・石油化学活動の集中によるものです。数千キロメートルにわたるパイプライン、製油所、処理プラントはブラックスタート発電機セットと安全上重要なバックアップを必要とし、繰り返しのサービス収益を固定しています。ジャフラガス複合施設の拡張とコジェネレーションへの移行は、建設、定期修理、緊急訓練中のオフグリッド需要を維持しています。ダンマームのデータセンタークラスターが、超低高調波歪みと72時間自律稼働を備えた1,000 kVAの発電機セットへのスタンバイ需要を追加しています。

リヤドが支配する中央地域は価値ベースで第2位にランクされ、2031年にかけて予測10.3%のCAGRで最も急速に成長しています。リヤド地下鉄、キング・サルマン・パーク、政府地区の拡張などのメガプロジェクトは、掘削と内装工事の段階で仮設ディーゼル電力に依存しています。ハイパースケールクラウド投資の急増は、ティア3以上の認証が二重冗長システムを義務付けているため、スタンバイ発電機の調達を増加させています。新しい医療クラスターのもとで建設される病院も同じ冗長性の論理を適用し、地域需要を強化しています。

西部地域はジッダからメッカ、ヤンブーまで広がっています。複合用途の沿岸開発、巡礼者向けの観光インフラ、ヤンブーの石油化学生産が組み合わさって発電機の需要を活発に保っています。レッドシー・プロジェクトにおける持続可能性の誓約は、ディーゼル発電機セットが主に緊急時のために稼働するハイブリッドシステムを促進していますが、初期建設と試運転の段階では不可欠なままです。北西部のNEOMは新興の需要拠点を形成しており、国家グリッドからの広大な距離と26,500平方キロメートルの建設フットプリントが、ザ・ラインとオクサゴンの建設中に数百台のレンタルユニットを必要としています。北部および南部国境沿いの軍事前哨基地は、補給出撃を削減するために太陽光アレイと組み合わせた100~375 kVAの堅牢なユニットへの安定した需要を追加しています。

競合ランドスケープ

Caterpillar、Cummins、Atlas Copcoを筆頭とするグローバルOEMは、強力なディーラーネットワーク、長期サービス契約、稼働時間を向上させる組み込みテレマティクスを通じて375 kVA超のティアで優位性を保っています。Cummins Connected Diagnosticsは油田フリートでの採用が進んでおり、状態ベースの部品発注を可能にしてダウンタイムを短縮しています。Caterpillarはリードタイムを短縮し現地化割当を満たすためにジッダでの現地組立を支援しています。上位3社は2025年の高出力出荷の約53%を占め、上位ティアの中程度の集中度を示しています。

Altaaqa Alternative Solutions、Saudi Diesel Equipment、Himoinsa Middle East、Byrne Equipment Rentalなどの地域専門業者は、375 kVA未満の発電機セットと活況を呈するレンタルエコシステムで市場シェアを確保しています。彼らの優位性は、フリートの可用性、迅速な動員、建設のキャッシュフローに合わせた柔軟な月次条件にあります。Energia MTCの350 MWフリートが2025年に97%の稼働率で運営されたことは、地域プレーヤーが近接性とサービスの機動性を高い稼働率と価格決定力に転換する方法を示しています。

ホワイトスペースのイノベーションは、燃料消費を削減しStage V規制への適合を容易にするハイブリッドのディーゼル・蓄電池パッケージと可変速エンジンに集中しています。TeksanやBroadcrownなどの中国の競合他社は価格競争力のある製品で中規模市場に参入していますが、部品物流と認証における障壁がミッションクリティカルなセグメントへの浸透を制限しています。SASOの適合性評価フレームワークは3年ごとの検査とデータプレートの適合を要求しており、現地試験台と認定ラボを持つブランドをさらに優遇しています。全体として、高いサービス参入障壁が純粋な価格競争を抑制し許容できるマージンを維持しているため、競争は活発ですが規律があります。

サウジアラビアのディーゼル発電機産業リーダー

Atlas Copco AB

Caterpillar Inc

Generac Holdings Inc

Cummins Inc.

Saudi Diesel Equipment Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Caterpillarは、1.5 MWの信頼性の高いスタンバイ電源を提供するCat® D1500ディーゼル発電機セットを発売しました。コンパクトなフットプリントと軽量設計を特徴とするこれらのモジュール型高密度ジェンセットは、産業およびインフラ用途における効率的なスタンバイ電源への需要に応えるサウジアラビアを含むグローバル市場に対応しています。

- 2025年6月:Cummins Arabiaは、サウジアラビアのハイパースケールデータセンターの拡張を支援するために、合計73.2 MWの容量を提供する30台のDQLCおよび6台のDQCAディーゼル発電機セットを供給しました。このイニシアチブは、極端な気候条件下で信頼性の高いバックアップ電源を提供しながら、運用効率と稼働時間要件を満たすことで、地域のデジタルインフラを強化します。

- 2024年10月:Baudouinは、データセンターの電力要件に特化して設計された高性能ディーゼル発電機セットのシリーズを発表しました。M33およびM55プラットフォームをベースとするこれらのジェンセットは、2,000 kVAから5,250 kVAの出力を提供します。アップタイム・インスティテュートおよびISO規格に準拠しており、信頼性の高い継続的なバックアップ電源ソリューションを確保しています。

- 2024年3月:Mahindra Powerolディーゼル発電機の認定GOEMであるRecon Technologies Pvt. Ltd.は、ハイデラバードでCPCBIV+排出規制準拠のディーゼルジェンセットの新シリーズを発売しました。最大625 kVAの容量を持つこの先進シリーズは、インドの厳格な排出規制に準拠しながら、改善された燃料効率、後処理システム、遠隔監視機能、グリッドからジェンセットへのシームレスな切り替えを提供します。

サウジアラビアのディーゼル発電機市場レポートの範囲

ディーゼル発電機市場は、バックアップ、スタンバイ、主電源、または連続電源を目的として電力を発生させるように設計されたディーゼル駆動の発電機セット(ジェンセット)の生産、流通、設置、保守に従事するグローバル産業を包含しています。

サウジアラビアのディーゼル発電機市場レポートは、容量別(75 kVA未満、75~375 kVA、375~750 kVA、750~2,000 kVA、2,000 kVA超)、用途別(スタンバイ/バックアップ電源、主電源/連続電源、ピークシェービング/負荷管理)、エンドユーザー別(住宅、商業、産業)に区分されています。市場規模と予測は価値ベース(米ドル)で提供されています。

| 75 kVA未満 |

| 75~375 kVA |

| 375~750 kVA |

| 750~2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/バックアップ電源 |

| 主電源/連続電源 |

| ピークシェービング/負荷管理 |

| 住宅 |

| 商業 |

| 産業 |

| 容量別(kVA) | 75 kVA未満 |

| 75~375 kVA | |

| 375~750 kVA | |

| 750~2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/バックアップ電源 |

| 主電源/連続電源 | |

| ピークシェービング/負荷管理 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

2031年のサウジアラビアのディーゼル発電機市場の予測値は?

市場は2026年から2031年にかけてCAGR 8.97%で成長し、2031年までに3億4,000万米ドルに達すると予測されています。

現在の需要をリードする容量セグメントはどれですか?

75~375 kVAの発電機セットは、小売、通信、小規模産業ユーザーのニーズに適合しているため、2025年の売上の28.1%を占めました。

データセンターが将来の発電機販売にとって重要な理由は何ですか?

ティア3認証は72時間のバックアップ自律稼働を義務付けているため、ハイパースケールデータセンターは建設の早い段階で大型の750~2,000 kVAディーゼル発電機セットを調達します。

SASO Stage V規則は発電機フリートにどのような影響を与えますか?

Stage Vは粒子状物質フィルターと触媒還元装置を要求し、特に都市部において、フリートオーナーが旧来のティア3ユニットを廃棄または改修することを促します。

レンタル会社はこの市場でどのような役割を果たしていますか?

レンタルフリートは設備投資負担の少ない電力ソリューションを提供し、90%超の稼働率を達成し、現在は予知保全分析をバンドルして差別化を図っています。

最終更新日: