中東・アフリカ ビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

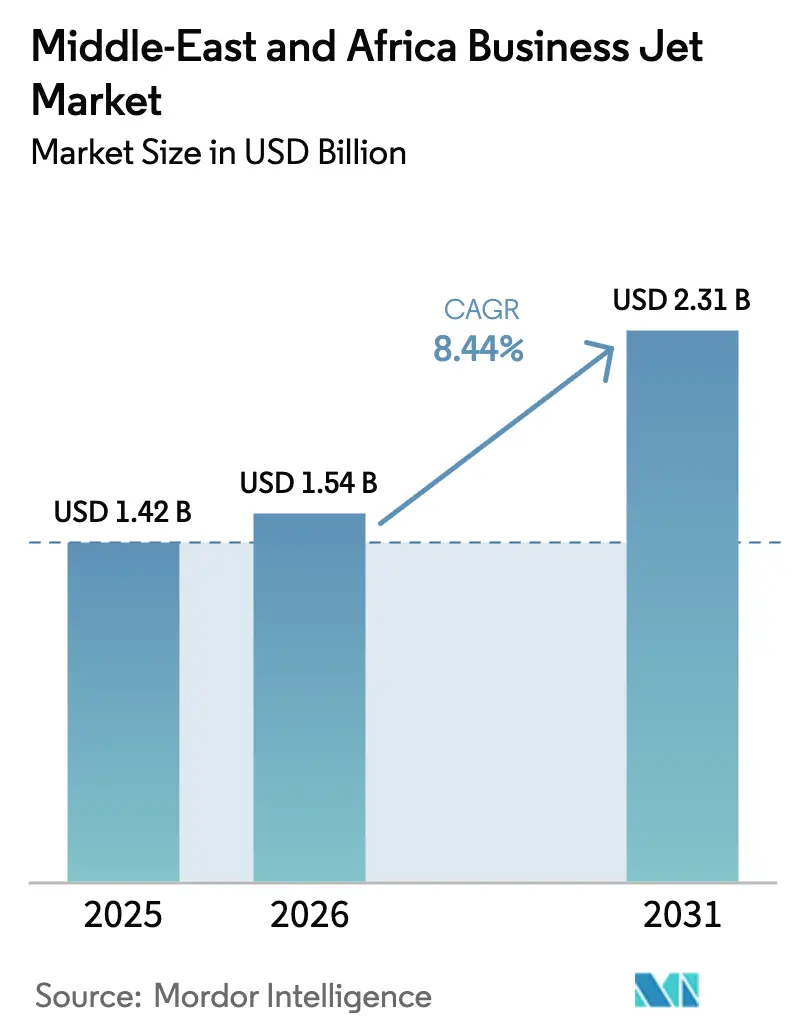

| 基準年の市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

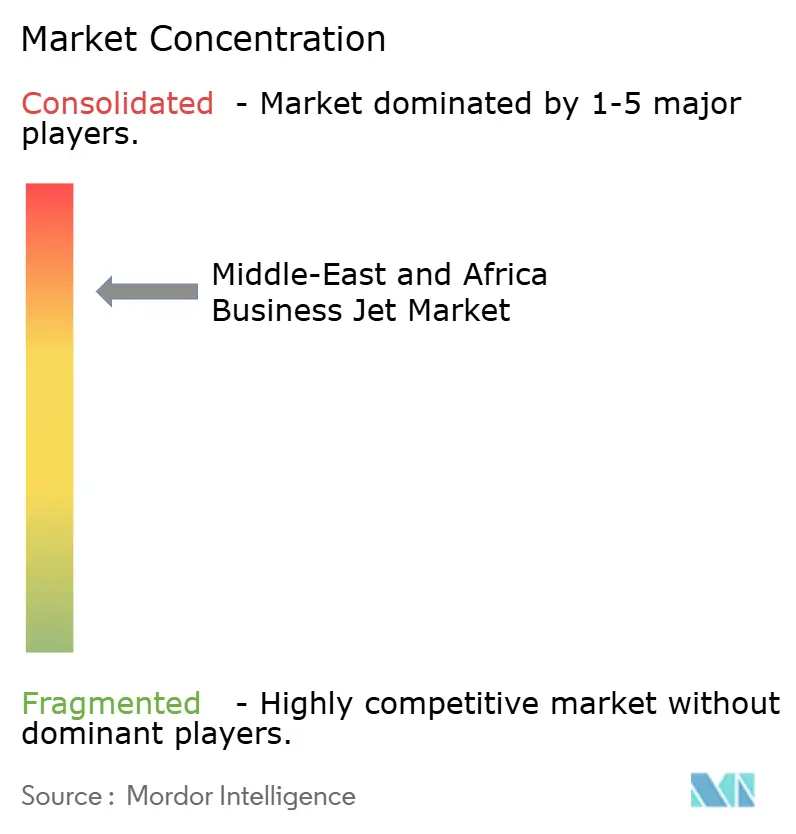

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ ビジネスジェット市場分析

中東・アフリカ ビジネスジェット市場規模は2026年に15億4,000万米ドルと推定され、2025年の14億2,000万米ドルから成長し、2031年には23億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.44%で成長します。湾岸協力会議(GCC)経済圏への超富裕層(UHNW)の移住増加、ソブリン・ウェルス・ファンドが支援する空港投資、サウジアラビア国内路線での外国オペレーターの運航を認める規制改革が、二桁台の需要勢いを強化する見通しです。ドバイ-ケープタウン間またはドーハ-シンガポール間のノンストップ運航が可能な大型キャビン機プラットフォームが、機材調達計画の中心を占めています。同時に、オンデマンド・チャーターアプリが若い起業家やポートフォリオ・マネージャーへの市場アクセスを拡大しています。オペレーターは、持続可能な航空燃料(SAF)35%ブレンドでの飛行が可能な新世代ジェット機を優遇するICAO CORSIA フェーズ2の燃料消費規制に対応するため、機材更新を加速しています。一方、UAE フリーゾーン内の航空機非課税登録制度が、地域の機材拠点を従来のオフショア管轄区域から引き離しています。

主要レポートのポイント

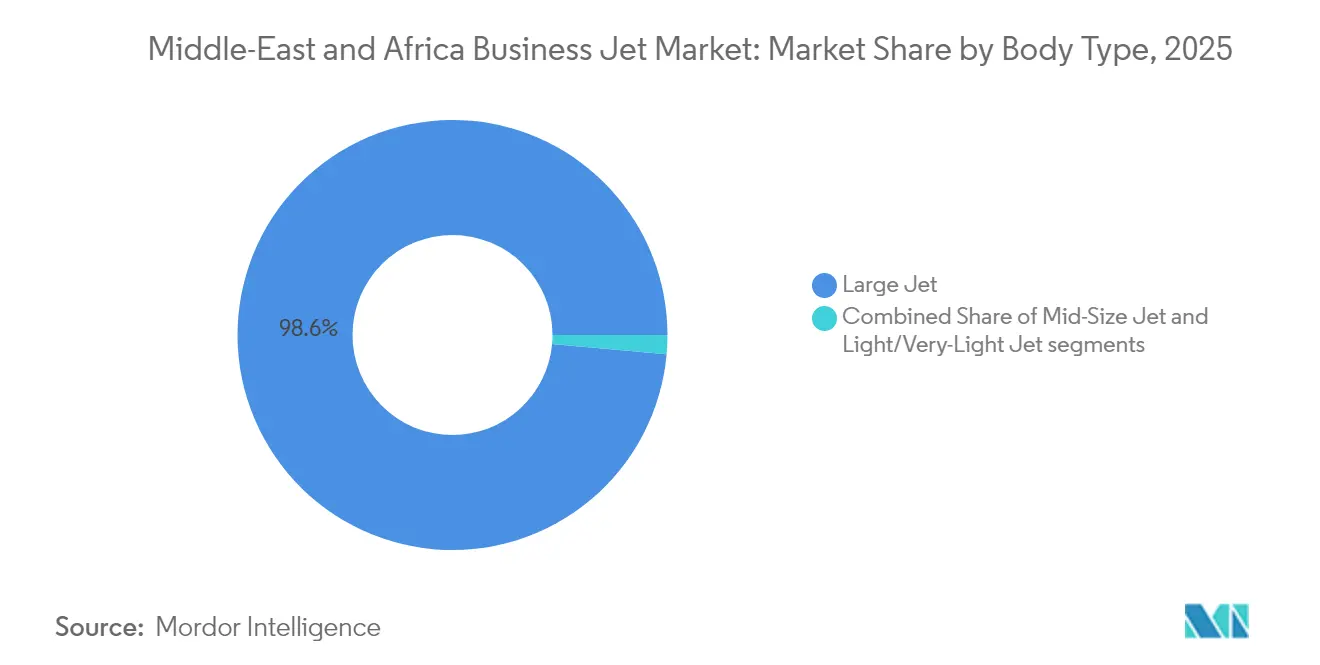

- 機体タイプ別では、大型ジェットが2025年の中東・アフリカ ビジネスジェット市場シェアの98.58%を占め、2031年にかけてCAGR 8.25%で成長する見込みです。

- エンドユーザー別では、個人所有が2025年の市場シェアの54.72%を占め、チャーターおよびエアタクシーサービスは2031年にかけてCAGR 9.47%で拡大する見込みです。

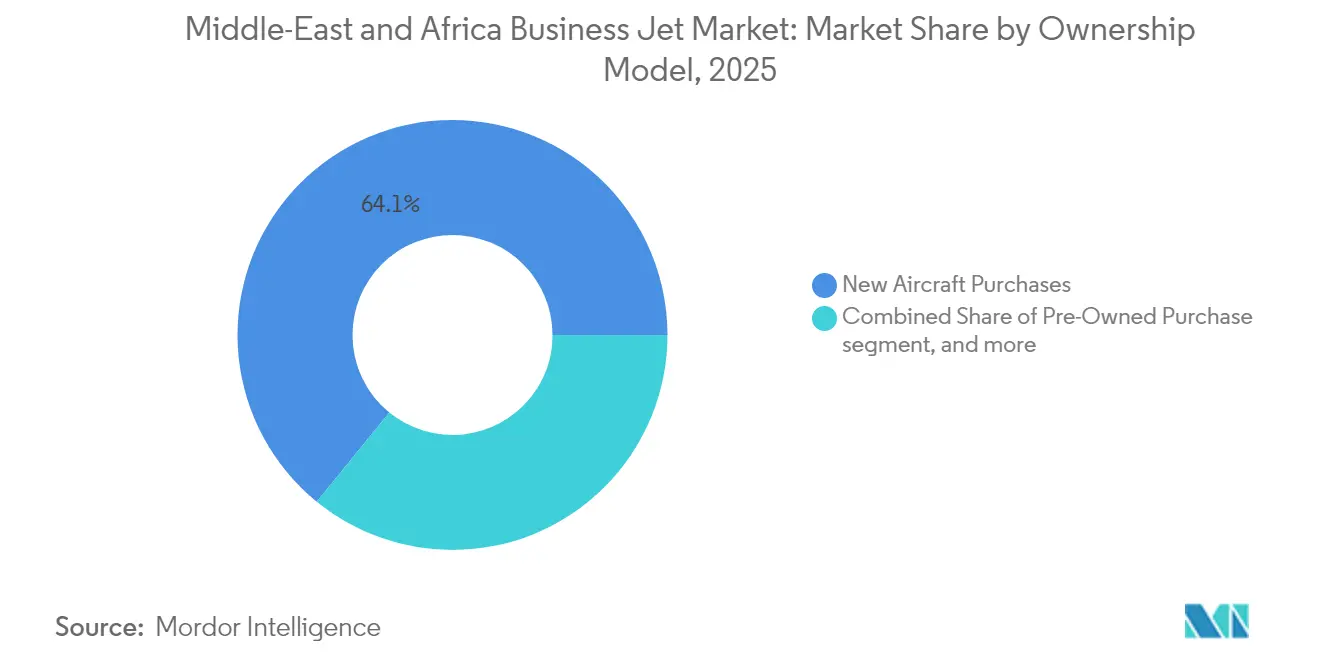

- 所有モデル別では、新機購入が2025年の中東・アフリカ ビジネスジェット市場規模の64.12%のシェアを獲得し、ジェットカードおよびメンバーシッププログラムは2031年にかけてCAGR 10.02%で成長すると予測されています。

- 国別では、カタールが2025年に28.21%の収益シェアを保有し、その市場は2031年にかけてCAGR 7.28%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ ビジネスジェット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC における超富裕層(UHNW)人口の増加 | +2.1% | GCC 諸国、エジプトおよび南アフリカへの波及 | 中期(2〜4年) |

| 地域の固定基地オペレーター(FBO)ネットワークへのソブリン・ファンド投資 | +1.8% | GCC コア、ケニアおよびナイジェリアへの拡大 | 長期(4年以上) |

| ICAO CORSIA フェーズ2に先立つ機材更新の波 | +1.3% | グローバル、UAE およびサウジアラビアに集中 | 短期(2年以内) |

| UAE フリーゾーンにおける航空機非課税登録 | +0.9% | UAE、カタールおよびバーレーンへの競争圧力 | 中期(2〜4年) |

| 電動垂直離着陸機(eVTOL)エコシステムの超小型ジェット需要への波及 | +0.7% | サウジアラビアおよびUAEの早期採用市場 | 長期(4年以上) |

| サウジ・ビジョン2030の下での外国資本規制の緩和 | +0.6% | サウジアラビア、潜在的な地域調和 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC における超富裕層(UHNW)人口の増加

湾岸経済圏は、米国以外では類を見ないペースで新たな富裕層を増やし続けており、UAEは2024年に6,700人の富裕層移住者を迎え、2019年比で68%増加しました。[1]Henley & Partners、「UAEが2024年に6,700人の富裕層を誘致」、henleyglobal.com 国境を越えた資産を管理するファミリーオフィスは、商業航空会社がカバーしていないアフリカやアジアの二次市場へのポイント・ツー・ポイント・アクセスを必要としています。富裕層の移住は企業フライト活動も押し上げており、投資部門の幹部が鉱業権益、株式投資先、インフラプロジェクトへの短期現地視察を必要としているためです。ドバイ国際金融センター(DIFC)およびカタール金融センター(QFC)内のプライベートバンキングおよび法律顧問ハブの相次ぐ設立は、ビジネス航空需要を制度化し、原油価格の循環的な変動にもかかわらず安定した収益基盤を確保しています。これらの超富裕層(UHNW)世帯がグローバルなライフスタイル水準を基準とするにつれ、大陸間ジェット機の所有またはチャーターは、目立った贅沢品ではなく主流の移動手段となっています。この効果は、初回航空機納入のピークを過ぎた後も、中東・アフリカ ビジネスジェット市場に構造的な押し上げをもたらします。

地域の固定基地オペレーター(FBO)ネットワークへのソブリン・ファンド投資

総額4兆米ドル超を運用するGCC ウェルス・ファンドは、航空インフラを優先資産クラスとして位置づけ、ドーハからラゴスにかけての固定基地オペレーター(FBO)密度を向上させています。[2]SWFI、「GCC ソブリン・ウェルス・ファンドがグローバルインフラ投資をリード」、swfinstitute.org ムバダラ、PIF、QIAは専用VIPターミナルおよびメンテナンスハンガーを支援し、オペレーターが単一の駐機スポットで給油、キャビン整備、乗務員交代を行える統合エコシステムを構築しています。新たなFBOはそれぞれネットワークノードとして機能し、サービスが行き届いていないアフリカの飛行場へのノンストップ運航範囲を拡大することで、中東・アフリカ ビジネスジェット市場の集客圏を実質的に広げています。このモデルはスキル移転も促進しており、OEMがこれらのハブ内で地元技術者を訓練することで、地域が欧州のサービスセンターへの依存を低減しています。長期的には、ソブリン・ファンドが資金提供するインフラにより、航空機のターンアラウンド時間が最大35%短縮され、機材稼働率の向上とチャーター収益利回りの改善につながります。

ICAO CORSIA フェーズ2に先立つ機材更新の波

2027年から義務化されるCORSIA フェーズ2は、オペレーターに対し、旧型のGulfstream G450またはFalcon 900シリーズを、燃料消費量が18%少なく純粋な持続可能な航空燃料(SAF)での飛行が可能な新型G700、Global 7500、またはFalcon 10Xモデルへの更新を促しています。[3]ICAO、「CORSIA 実施ガイドライン」、icao.int 近代化を怠れば、フライト部門は長距離チャーター運航でEBITDAの15%を侵食しかねないカーボン・オフセット費用を支払うことになります。このタイムラインは自然な更新サイクルと重なっており、2010年から2015年の間に調達された中東・アフリカ ビジネスジェット市場の多くの機材が12年間のメンテナンス閾値に達しています。OEMは受注残を積み上げており、Qatar Executiveはすでに2025年1月に2機のG700を受領しています。[4]Qatar Airways、「Qatar ExecutiveがGulfstream G700初号機を受領」、qatarairways.com この更新の波により、2028年までに7億2,000万米ドルの新造機支出が地域のサプライチェーンに注入される見込みです。

UAE フリーゾーンにおける航空機非課税登録

ドバイ・サウス航空地区およびアブダビ・グローバル・マーケットは、対象航空機に対して輸入関税、付加価値税(VAT)、法人税を免除しており、従来の旗国と比較して総取得コストを18%削減しています。[5]UAE GCAA、「航空機登録ガイドライン」、gcaa.gov.ae オペレーターは24時間ワンストップでの耐空証明書発行の恩恵を受け、オーナーは英国コモン・ロー体系に準拠した明快なファイナンス構造を享受できます。これらの優位性が機材移転の意思決定をエミレーツ管轄の飛行場へと誘導し、ライン・メンテナンスの作業量とチャーター交通量を増加させています。競争上の波及効果により、バーレーンおよびカタールも登録制度の強化を迫られており、航空機取引の摩擦をゼロに近づける地域全体の競争が生じています。中期的には、この政策によりUAE 空域内に150機以上の追加航空機が定着し、中東・アフリカ ビジネスジェット市場の行政上の拠点としての地位が確固たるものになると予想されます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次空港でのジェットA-1燃料供給のボトルネック | -1.4% | サハラ以南アフリカ、湾岸の二次空港 | 短期(2年以内) |

| 政府のジェット機購入を抑制する原油価格の変動 | -0.8% | 中東・アフリカ地域全体の石油依存経済 | 中期(2〜4年) |

| チャーター運航に対する長期にわたる交通権取得手続き | -0.6% | サハラ以南アフリカ、二国間協定の空白 | 中期(2〜4年) |

| 輸入関税免除の見直しによる購入価格の不確実性 | -0.4% | アフリカ市場(GCC フリーゾーンを除く) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二次空港でのジェットA-1燃料供給のボトルネック

2025年1月、NATREF 製油所の火災後に南アフリカのOR タンボ・ハブで発生した供給停止により、チャーター便の所要時間が平均90分増加する迂回が強いられました。マリおよび中央アフリカ共和国での同様の灯油不足により、アクラでの予定外のテクニカル・ストップが発生し、汎アフリカ・チャーターの信頼性に対する顧客の信頼が損なわれました。サハラ以南の多くの飛行場は、パイプライン供給ではなくトラック1台による陸上輸送に依存しており、在庫が道路事故一件で枯渇するリスクにさらされています。オペレーターはポータブル燃料ブラダーのウェット・リースを開始していますが、これらの一時的な対策は保険料を引き上げ、ペイロード・マージンを侵食しています。貯蔵ターミナルと供給ロジスティクスが近代化されるまで、燃料のボトルネックは中東・アフリカ ビジネスジェット市場の成長を支える短距離チャーターの採算性に重くのしかかります。

政府のジェット機購入を抑制する原油価格の変動

2024年後半にブレント原油が70米ドルを下回ると、アンゴラおよびアルジェリアの財務省は裁量的な資本予算を凍結し、Dassault FalconおよびEmbraer Legacyの入札を延期しました。IMF の研究者は、原油価格が10米ドル下落するごとに炭化水素輸出国の財政収支が1.2ポイント低下し、機材近代化資金が圧迫されると関連付けています。ナイジェリアの新大統領専用機をめぐる議論に見られるように、贅沢な支出と見なされることへの世論の反発が政治的な摩擦を加えています。政府のハンガー作業に依存して技術者の雇用を維持している地元メンテナンス業者にも、国家調達の延期の影響が波及しています。超富裕層の個人注文が収益の落ち込みを和らげることはできますが、この制約要因は需要サイクルの見出し数値を抑制し、OEM フィールドオフィスのサプライチェーン計画を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:大陸間キャビンの優位性が継続

大型ジェットは2025年の中東・アフリカ ビジネスジェット市場の98.58%を占め、ドバイ-ケープタウン間またはドーハ-サンパウロ間の路線における4,000海里以上のステージ長に対するコア需要を反映しています。同セグメントはCAGR 8.25%で拡大する見込みであり、2026年から2031年にかけて大型キャビン機の納入額が約61億5,000万米ドルに達することを意味します。大型ジェットに関連する中東・アフリカ ビジネスジェット市場規模は2025年に14億米ドルに達し、ソブリン・ウェルス・ファンドおよびマルチ・ファミリー・オフィスが7,500海里の航続距離を持つ航空機を中心に機材計画を組み立てるにつれ、拡大が予測されています。オペレーターはまた、湾岸の夏季に典型的な40℃の地上温度に対応できる高推力エンジンを搭載したこのタイプを高く評価しています。

中型および超中型プラットフォームは、リヤド-カイロ間またはアブダビ-マスカット間の路線で、一泊の柔軟性がキャビン容積を上回るニッチな需要を享受しています。しかし、eVTOL のバックエンド・ロジスティクスが、サウジアラビアの二次経済特区への30分フィーダー・ホップに対する超小型ジェット需要を生み出しています。GulfstreamのG800およびDassaultのFalcon 10Xラインは大型キャビンのイノベーションにスポットライトを当て続け、ブロードバンドKaバンド接続と低電磁放射(EMS)キャビン・アーキテクチャを組み込んでFortune Global 500の役員室を引き付けています。これらの機能が大型キャビン機を移動式本社へと変え、中東・アフリカ ビジネスジェット市場における優位性を強化しています。

エンドユーザー別:企業が機動性を求める中でチャーターが台頭

完全個人所有は依然として2025年の納入の54.72%を占めていますが、チャーターおよびエアタクシーサービスは2031年にかけてCAGR 9.47%のペースで成長しています。オンデマンド・モデルに帰属する中東・アフリカ ビジネスジェット市場規模は、2026年の4億9,700万米ドルから2031年には7億8,000万米ドルに拡大する見込みです。サウジアラビアのカボタージュ規制の撤廃とアプリベースの価格設定エンジンの台頭により、予約の接点が短縮され、従来の王族パトロン以外へのアクセスが民主化されています。ザンビアの鉱業コングロマリットやケニアのフィンテック・スタートアップは、資本集約的な資産の代わりにフライト時間を賃借するようになっており、グローバルなアセット・ライト・トレンドを反映しています。

フラクショナル・シェアは萌芽段階にあるものの、航空機時間を他のオルタナティブ資産と組み合わせる投資信託を引き付けています。チャーター事業者は、クライアント・コホート全体でボリューム・ディスカウントをプールするマルチ・セクター・フライト・パスをパッケージ化することで方向転換し、季節的な需要の急増を平準化しています。一方、政府および人道支援ユーザーは医療搬送および外交運航のためのベースライン・フライト活動を維持し、チャーター事業者を純粋な高級品主導のサイクルから保護し、中東・アフリカ ビジネスジェット市場に回復力を加えています。

所有モデル別:メンバーシッププログラムが地位を確立

新造機の納入は2025年の機材受領の64.12%を占めましたが、ジェットカードおよびフライ・アズ・ユー・ゴー型メンバーシップが最も速いCAGR 10.02%で成長しています。この変化はコミットメントの閾値を下げ、富裕層向け資産管理のミレニアル世代が資産減価リスクを負わずに時間単価を確定できるようにしています。収益面では、メンバーシッププランは2026年の中東・アフリカ ビジネスジェット市場規模に2億700万米ドルを貢献し、2031年には3億3,300万米ドルを超える可能性があります。オペレーターは、重複する旅程を持つ会員をクラスタリングするアルゴリズム・スケジューリングによって空席便リスクをヘッジし、ディスパッチ効率を高めています。

CORSIA 主導のアップグレードの副産物である中古機の供給は、ESG 意識の高い乗客にアピールするために持続可能な素材でキャビンを改装する新興チャーターブランドの買い手を見つけています。リース会社はLIBOR 後継金利に連動したオペレーティング・リースを提供し、バランスシートに負担をかけずに機材拡大を可能にしています。予測期間にわたり、保証付き利用可能カードと残存価値保証を組み合わせたハイブリッド構造が普及し、中東・アフリカ ビジネスジェット市場の所有形態の多様化がさらに進む可能性が高いです。

地域分析

湾岸協力会議(GCC)諸国は、税制優遇登録制度とソブリン・ファンドのインフラ・パイプラインに支えられ、中東・アフリカ ビジネスジェット市場価値の約64.80%を占めています。カタールの2025年における28.21%のシェアは、ハマドの専用VIPターミナルを通じて富裕層旅客を集約する集中型ハブ・アンド・スポーク戦略の有効性を裏付けています。UAEはドバイ・サウスの合理化された登録制度を通じて機材拠点の誘致を続け、アブダビは政府ミッション・フライトを活用して年間を通じたスロット稼働率を維持しています。サウジアラビアは輸入代替から輸出志向型観光へと転換しており、この動きは2031年にかけてGCC 域内チャーター需要を年率10.68%押し上げると予想されています。

規模は小さいものの、アフリカの貢献は中東・アフリカ ビジネスジェット市場全体の中で最も高いCAGR 成長要素を代表しています。南アフリカはOR タンボおよびランセリアに確立されたMRO センターを擁し、2024年に13億4,000万南アフリカランド(7,500万米ドル)の拡張を受けています。ナイジェリアのチャーター・エコシステムは石油メジャーのシャトル便から恩恵を受けていますが、部品調達コストを膨らませる通貨ミスマッチに悩まされています。エジプトとケニアは、紅海観光および東アフリカ鉱業回廊における地理的な交差点としての位置を活用しています。アフリカ大陸自由貿易地域(AfCFTA)などの国境を越えた貿易協定は、歴史的な植民地時代の路線パターンを超えた都市間需要を高めています。しかし、インフラの格差が燃料デポの不足、夜間着陸制限、混雑した航空交通回廊を生み出し、テクニカル・ストップのためにトラフィックを湾岸ハブへと引き戻し続けており、中東・アフリカ ビジネスジェット市場のネットワーク・マップにおけるそれらのハブの中心性を強化しています。

競争環境

西側OEMが機体技術を支配する一方、地域のオペレーターが中東・アフリカ ビジネスジェット市場内のサービス品質基準を形成しています。Gulfstreamは120機以上の航空機をGCC 領域に拠点を置き、大陸横断ミッションの論理に合致する超長距離キャビンを活用してリードしています。Bombardierは、Global 8000の開発を約束し、ExecuJetのドバイ・ワークショップをGlobal 7500の重整備実施認定工場として認証することで競争力を強化しています。DassaultはFalcon 10Xを、アフリカの短い滑走路に適した7,500海里の滑走路性能を持つ燃料効率の高い代替機として位置づけています。

地域のサービスブランドは積極的な機材近代化タイムラインを活用して高収益チャーター顧客を獲得しています。Qatar ExecutiveのG700受領、RoyalJetのAirbus ACJ320neo発注、SaudiaのeVTOL 覚書は差別化された機材戦略を示しています。Gama AviationおよびExecuJetなどのメンテナンス・修理・オーバーホール(MRO)の既存事業者はハンガーの設置面積を倍増させ、2030年までのエンジン・ショップ・ビジット件数の複利7%成長に賭けています。競争の激しさは中程度を維持していますが、チャーターアプリの普及率の上昇が乗客の乗り換えコストを低下させており、オペレーターはハッジ期間中の保証スロット・アクセスからカーボン・ニュートラル・フライト証明書まで、ロイヤルティ特典を強化せざるを得なくなっています。

パイロットおよび技術者の育成経路に関する地元大学との連携は、中東・アフリカ ビジネスジェット市場の拡大を制約しかねない人材のボトルネックに対処しています。OEMはエミレーツ・フライト・トレーニング・アカデミーおよびエチオピア航空大学内にシミュレーター・ベイの共同資金を提供し、型式資格取得のスループットが納入のピークに合致するよう確保しています。市場の競争は価格競争よりも、登録制度、ファイナンス、持続可能な燃料ロジスティクスといったエコシステムの深さに重点を置いており、機材数が増加しても健全なマージンを維持しています。

中東・アフリカ ビジネスジェット産業のリーダー企業

Airbus SE

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:サウジアラビアの民間航空総局(GACA)がビジネスジェット事業者VistaJetに対し国内フライトの運航許可を付与し、同社は国内チャーターの許可を受けた初の国際プライベートジェット事業者となりました。

- 2025年8月:Alliance Aviationがサウジアラビア初の専用一般航空ハンガーをアルウラに開設しました。この新施設はアルウラのプライベート・ビジネス航空の主要目的地としての地位を強化します。

- 2025年1月:Qatar Airways グループのプライベートジェット・チャーター部門であるQatar Executive(QE)がGulfstream G700を2機受領し、機材を24機に拡大しました。

- 2024年5月:Embraerがサウジアラビアの国家産業開発センター(NIDC)と同国の航空宇宙産業を発展させるための覚書(MoU)に署名しました。

中東・アフリカ ビジネスジェット市場レポートの調査範囲

| 大型ジェット |

| 中型ジェット |

| 小型/超小型ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター/エアタクシー事業者 |

| 訓練・学術機関 |

| 政府・特殊任務オペレーター |

| 新機購入 |

| 中古機購入 |

| フラクショナル・オーナーシップ |

| ジェットカード/メンバーシップ |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| アルジェリア |

| エジプト |

| トルコ |

| 南アフリカ |

| 中東・アフリカのその他の地域 |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 小型/超小型ジェット | |

| エンドユーザー別 | 個人オーナー |

| 企業・法人 | |

| チャーター/エアタクシー事業者 | |

| 訓練・学術機関 | |

| 政府・特殊任務オペレーター | |

| 所有モデル別 | 新機購入 |

| 中古機購入 | |

| フラクショナル・オーナーシップ | |

| ジェットカード/メンバーシップ | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| アルジェリア | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

市場の定義

- 航空機タイプ - 一般航空には、企業航空、ビジネス航空、その他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - プライベートジェットであり、少人数グループの輸送向けに設計され、様々な用途に使用されるビジネスジェットが本調査に含まれています。

- 機体タイプ - 乗客輸送能力および飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットが本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロ) | 航空会社のRPK は、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| ロード・ファクター | ロード・ファクターは航空業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、乗務員、地上作業員、乗客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業者または組織。FBO はメンテナンス、給油、飛行訓練、チャーターサービス、格納庫保管、駐機などの航空機運航サービスを提供します。 |

| 富裕層(HNWI) | 富裕層(HNWI)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超富裕層(UHNWI) | 超富裕層(UHNWI)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国の運輸省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のすべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、欧州28か国と北米2か国の計30か国の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコの既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、高等練習機の設計から派生することが多い、軽戦闘に従事するために設計された軽量の多用途ジェット/ターボプロップ軍用機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、勧告を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運航するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケート・レポート、カスタム・コンサルティング・アサインメント、データベースおよびサブスクリプション・プラットフォーム