ガスクロマトグラフィー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

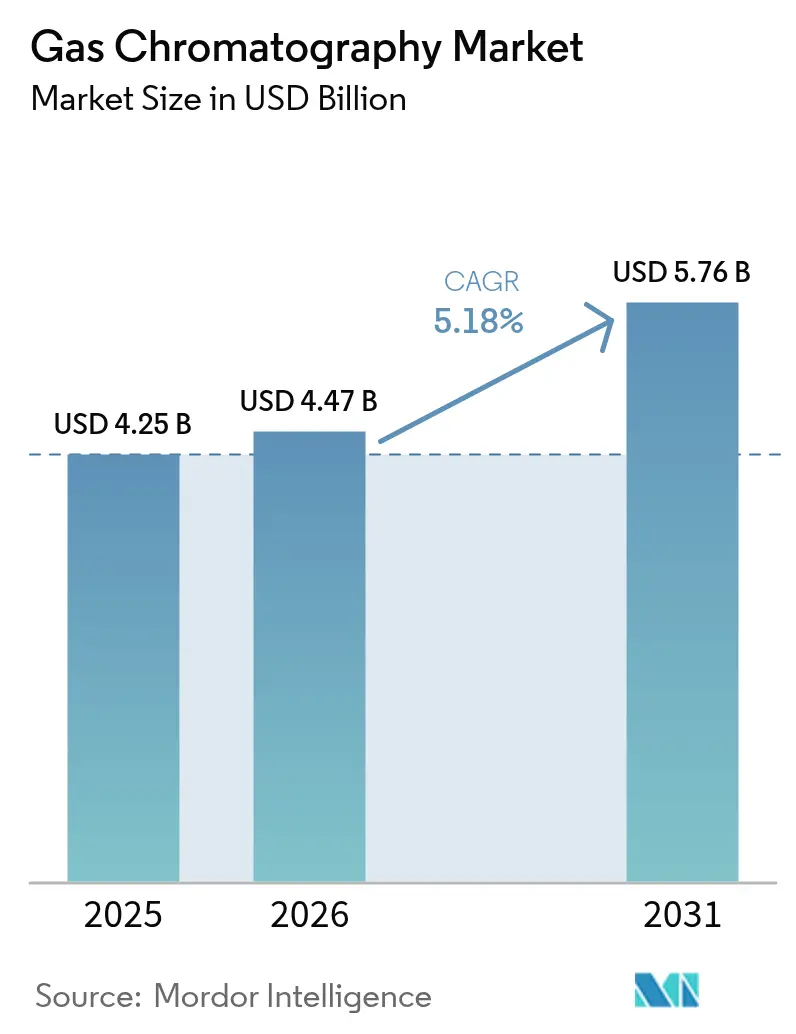

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

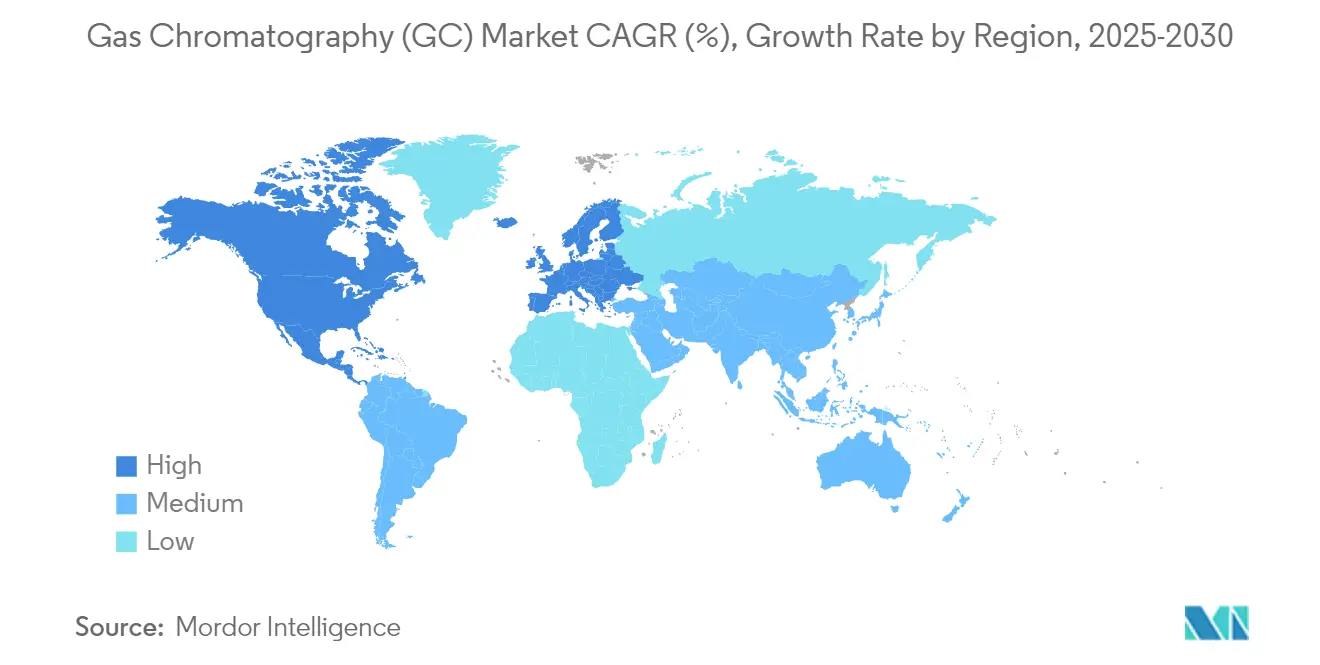

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガスクロマトグラフィー市場分析

2026年のガスクロマトグラフィー市場規模は44億7,000万USDと推定され、2025年の42億5,000万USDから成長し、2031年には57億6,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.18%で成長します。

環境・製薬試験における規制審査の強化、水素対応システムなどの急速な技術革新、キャリアガスに関するサプライチェーンの積極的な戦略が、この安定した成長軌道を支えています。世界中の研究室がヘリウムから水素・窒素へと移行し、希少な貴ガス供給への依存を低減しながら運用コストを削減しています。質量分析計との統合が設備投資の主要課題となっており、分離と同定を1回の分析で完結させることでスループットを向上させ、データの完全性を高めています。ポータブルおよびマイクロGCユニットがフィールド分析を再定義しており、特にガス発生装置や低位相比キャピラリーカラムなどのアクセサリーの革新は、2030年に向けて持続可能な自律運用が競争優位を決定づけることを示しています。

レポートの主要ポイント

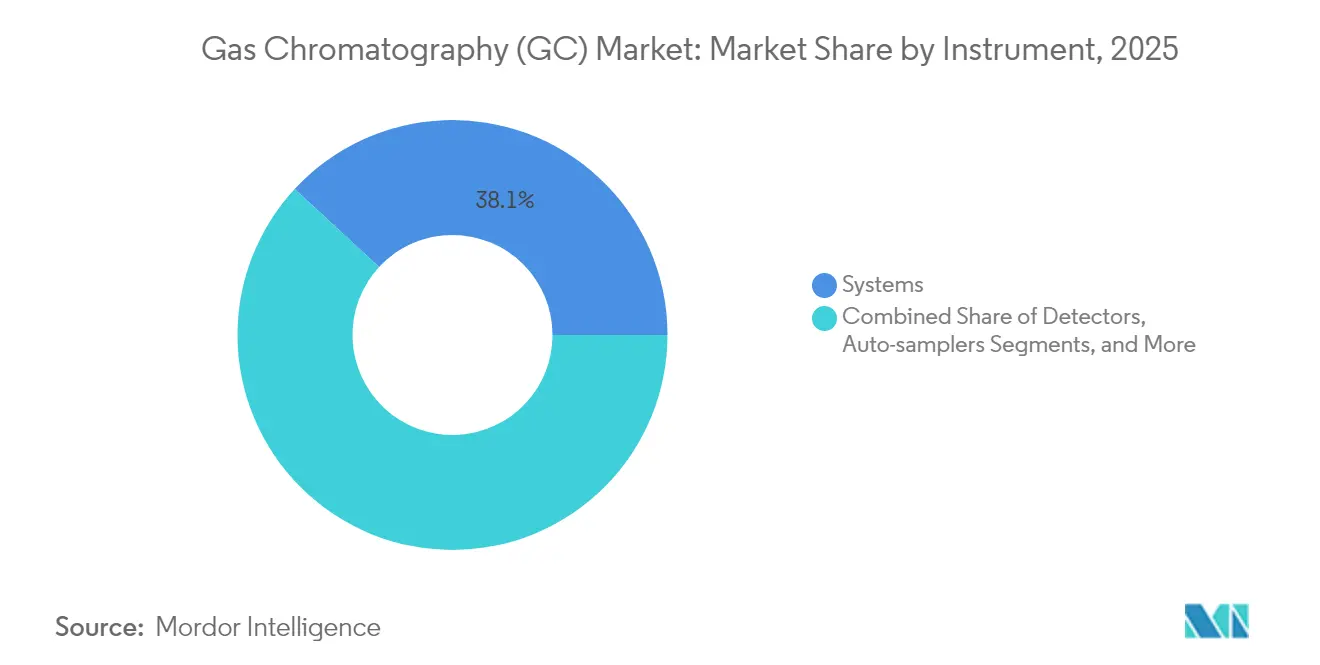

- 機器タイプ別では、システムが2025年に38.12%の収益シェアを占め首位となり、ポータブルおよびマイクロGCプラットフォームは2031年にかけてCAGR 9.25%で成長する見込みです。

- アクセサリー・消耗品別では、カラムが2025年のガスクロマトグラフィー市場シェアの45.88%を占め、ガス発生装置は2031年にかけてCAGR 8.28%で成長する軌道にあります。

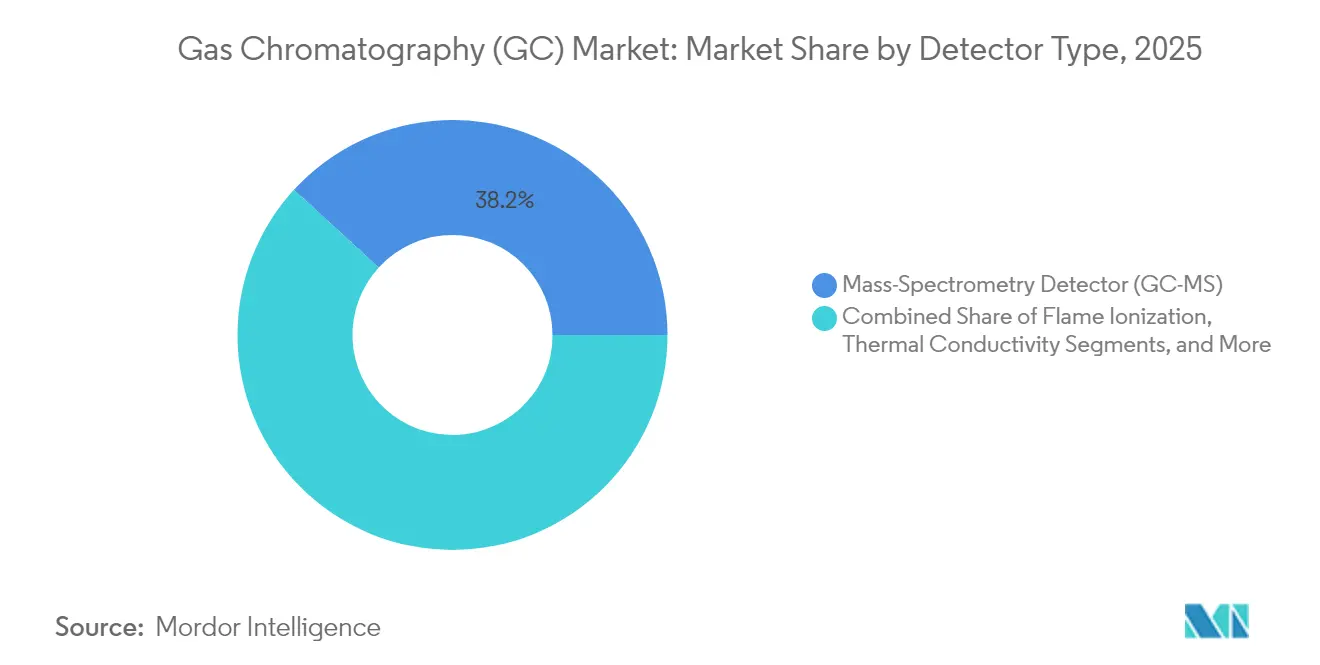

- 検出器別では、水素炎イオン化ユニットが2025年のガスクロマトグラフィー市場規模の31.45%を占め、質量分析計検出器は2031年にかけてCAGR 9.84%で拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業がそれぞれ2025年に29.60%のシェアを保有し、環境機関がCAGR 8.97%で最も急速な需要増加を記録しています。

- 地域別では、北米が2025年のガスクロマトグラフィー市場の35.98%を占め、アジア太平洋は2031年にかけてCAGR 8.29%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ガスクロマトグラフィー市場の推進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GC-MSワークフローの採用拡大 | +1.20% | 世界全体、特に北米・欧州で顕著 | 中期(2~4年) |

| 医薬品承認品質管理におけるGCの役割拡大 | +0.90% | 世界全体、製薬ハブに集中 | 長期(4年以上) |

| シェールガス・石油化学分析の拡大 | +0.80% | 北米、中東、アジア太平洋 | 中期(2~4年) |

| 世界的な大気・水質規制の強化 | +1.10% | 世界全体、EUおよび北米が主導 | 長期(4年以上) |

| 世界的なヘリウム不足を背景とした水素キャリアガスへの移行 | +0.70% | 世界全体 | 短期(2年以内) |

| PFAS・マイクロプラスチック監視要件の急増 | +0.60% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GC-MSワークフローの採用拡大

ガスクロマトグラフィーと質量分析計の連携は、規制対象産業全体で標準的な手法となっています。製薬パイプラインはGC-MSを不純物プロファイリングに活用しており、新薬申請書類の80%以上が統合クロマトグラフィーデータシステムを参照しています。環境機関はGC-MSを用いてトレースレベルの汚染物質を検出しており、大気圧化学イオン化などの技術革新がさらに感度を向上させています。[1]米国質量分析学会誌、「APCI-GC-MSの進歩」、jasms.org これらの複合的な機能により、試料前処理工程が短縮され、分析者の時間が確保され、規制当局のデータ完全性要求を満たすことができ、ガスクロマトグラフィー市場の勢いを強化しています。

医薬品承認品質管理におけるGCの役割拡大

FDAによるプロセス分析技術ガイダンスのリアルタイム監視義務化が、生産フロアで継続稼働可能な堅牢なGCユニットへの投資を促進しています。[2]米国食品医薬品局、「プロセス分析技術ガイダンス」、fda.gov 二次元GCおよび自動不純物定量は、ますます複雑化するバイオロジクス製剤に対応し、機械学習アルゴリズムがピーク同定を加速させることで、ガスクロマトグラフィー市場全体において承認の迅速化におけるGCの役割を強化しています。

シェールガス・石油化学分析の拡大

非在来型エネルギー生産は、EPA排出規制を遵守するために揮発性有機化合物のリアルタイムGC測定に依存しています。[3]米国労働統計局、「職業別雇用・賃金統計:化学者・材料科学者」、bls.gov 合成航空燃料や水素混合物の新興市場は独自の手法を必要とし、ベンダーはマイクロリアクターアドオンやMEMSベースのアナライザーをオンライン使用向けにバンドル提供するよう促されており、ガスクロマトグラフィー市場内の機会をさらに拡大しています。

世界的な大気・水質規制の強化

米国の飲料水における4 ng/L以下のPFAS規制限界値により、研究室は兆分の一レベルの検出性能を達成することが義務付けられています。欧州連合の農薬残留物アラートも同様に高感度GCシステムへの需要を押し上げており、ガソリン端末の義務的監視がオンラインGCの継続的な導入を促進しています。

ガスクロマトグラフィー市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なGCプラットフォームに対する高い設備投資 | -0.80% | 世界全体、新興市場でより顕著 | 短期(2年以内) |

| 熟練クロマトグラファーの不足 | -0.60% | 世界全体、北米・欧州で深刻 | 長期(4年以上) |

| 稼働時間に影響するヘリウムのサプライチェーン不安定性 | -0.50% | 世界全体、ヘリウム輸入依存地域でより大きな影響 | 中期(2~4年) |

| GC溶媒の排出規制遵守コスト | -0.30% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なGCプラットフォームに対する高い設備投資

包括的な二次元GC-MSシステムは1台あたり50万USDを超えることがあり、設置費用とサービス契約が総支出の30%を追加する場合があります。小規模な研究室はアップグレードを先送りしていますが、リースプログラムや機器共有イニシアチブが勢いを増しており、財務的障壁を緩和し、ガスクロマトグラフィー市場全体でのアクセス拡大を支援しています。

熟練クロマトグラファーの不足

米国の試験研究所では164,490名の専門家が雇用されていますが、ベテラン分析者が大学の育成ペースを上回る速度で退職しているため、欠員が続いています。[3] ベンダーは直感的なソフトウェア、自動トラブルシューティング、および学習曲線を短縮する専用トレーニングセンターで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ガスクロマトグラフィー市場セグメント分析

機器タイプ別:

ポータブルシステムがフィールド分析を牽引システムは2025年の収益の38.12%を占め、主力製品であり続けています。これらのベンチトップユニットのガスクロマトグラフィー市場規模は、交換サイクルと統合検出器に牽引されて引き続き拡大します。CAGR 9.25%で成長するポータブルおよびマイクロGC機器は、緊急対応、鉱業、燃料配送における現場監視ニーズに対応しています。FLIR Griffin G510などのデバイスは、堅牢なハウジングで研究室レベルの検出を実現します。フィールド展開性により試料処理時間が節約され、リアルタイムの意思決定を支援します。研究室はまた、スキルギップを埋めスループットを標準化するためにオートサンプラーを追加し、フラクションコレクターは分取ワークフローにおいてニッチな地位を確立しています。検出器のアップグレードとMEMSベースの革新により、これまでアクセスできなかった環境への分析が拡大し、ガスクロマトグラフィー市場内でのポータブルシステムの重要性を強化しています。

並行するトレンドとして、高性能モジュールの小型化が進んでいます。カラム内ヒーター、マイクロインジェクター、急速冷却設計により、クロマトグラフィー分解能を維持しながら物理的フットプリントが縮小されています。水素キャリアガスへの選好はポータブル電力予算と環境目標に合致しており、水素対応マイクロGCへの需要を強化しています。継続的なコスト改善により、ポータブルプラットフォームは今後5年間でガスクロマトグラフィー市場シェアの増加分を獲得するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

アクセサリー・消耗品別:

ガス発生装置がサプライチェーンを変革カラムは2025年の支出の45.88%を占め、予測可能な交換間隔を持つ消耗品としての地位を反映しています。低位相比キャピラリーの革新により、揮発性硫黄化合物の不活性性とピーク形状が改善されています。しかし、ガス発生装置はCAGR 8.28%で急速に成長しており、研究室がシリンダーをオンデマンドの水素、窒素、ゼロエアに切り替えています。PEAK ScientificによるNoblegen買収により、このセグメントの容量とグローバルリーチが拡大しています。ガードカラムや高純度コネクターなどのカラムアクセサリーは、メンテナンスワークフローを効率的に維持します。先進合金製の圧力レギュレーターは水素サービスに耐え、RFIDを搭載したバルブが交換アラートを自動化します。チューブの改良によりデッドボリュームが削減され、ピーク対称性が向上し、ガスが節約されます。持続可能性の優先度が高まるにつれ、廃棄物を削減し機器稼働時間を延長するプレミアム消耗品が価格プレミアムを獲得し、ガスクロマトグラフィー市場に直接影響を与えています。

検出器タイプ別:

質量分析計が革新を主導水素炎イオン化検出器は、堅牢性、手頃な価格、炭化水素への汎用性から、2025年の検出器収益の31.45%を依然として占めています。質量分析計アタッチメントはCAGR 9.84%で拡大し、既存のGCを分離・同定のハイブリッドプラットフォームに転換しています。Thermo FisherのStellar質量分析計は、トランスレーショナルオミクスにおける高速スループットへの優先度を強調しています。研究室は、ハロゲン化汚染物質に対するより優れた感度を求めて、AgilentのLUMAなどのMSまたは真空UV選択肢を支持し、古い電子捕獲検出器を廃止しています。イオン移動度アドオンにより異性体の分離がさらに向上し、環境フォレンジクスに有利です。熱伝導度および化学発光検出器は専門的なニッチを占めていますが、将来のR&D投資は圧倒的に選択的・高分解能MS技術を支持しており、分析の確実性とコンプライアンスへの信頼性を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

環境機関が成長を主導製薬・バイオテクノロジー企業は現在の需要の29.60%を占め、従来の使用パターンを反映しています。環境・廃水処理機関はCAGR 8.97%で最も強い拡大ペースを記録しています。PFAS規制、マイクロプラスチック監視、大気有害物質コンプライアンスには、GC-MSまたはGC-IMSシステムのみが提供できるトレースレベルの感度が必要です。食品・飲料メーカーは農薬試験を強化し、輸出検査をクリアするためにQuEChERS抽出とGC-MS/MSを採用しています。学術センターはマルチオミクスプロジェクトに対応するためにアップグレードし、法医学・臨床研究室はステロイドミクスおよびトキシコロジーワークフローを導入しています。この多様化により、ガスクロマトグラフィー市場が機器サービスサブスクリプションなどの統合サービスモデルへと向かいながら、レジリエンスが高まっています。

地域分析

北米ガスクロマトグラフィー市場

北米は2025年の世界収益の35.98%を占め、強固なEPA規制、旺盛な製薬生産、および分析集約型産業の厚い層に支えられています。Thermo Fisherの20億米ドルの国内拡張計画は、機器需要の持続的な拡大への確信を示しています。米国はPFAS飲料水基準を施行しており、兆分の一以下の検出精度が求められるため、実験室のアップグレードおよび新規導入が促進されています。カナダとメキシコは石油化学製品の生産および調和された環境プロトコルを通じて成長を補完し、予測期間全体にわたって更新サイクルが活発に維持されています。

欧州ガスクロマトグラフィー市場

欧州は、広範な環境指令および厳格な食品安全規制を通じて第2位のリーダーシップを維持しています。EU全域の農薬残留物規制および積極的なマイクロプラスチック対策が高感度GCプラットフォームへの需要を高め、水素転換インセンティブは地域のエネルギー目標と整合しています。ドイツ、英国、フランスが受注を主導し、イタリアとスペインは農業品質試験を通じて成長しています。欧州市場は、低消費電力・水素最適化機器、およびGDPRとGMP規定への準拠を簡素化する統合データインテグリティモジュールを高く評価しています。

アジア太平洋ガスクロマトグラフィー市場

アジア太平洋地域は、工業化の進展、製薬生産の拡大、および進歩的なモニタリング法規制に牽引され、8.29%のCAGRで最も急速な成長軌道を記録しています。中国が最大の貢献国であり続けていますが、マクロ経済の逆風の中でベンダー売上は変動しました。日本とインドはクリーンエネルギープログラムおよびAPI製造の規模拡大を通じて需要を加速させています。韓国は超微量分析を必要とするハイテク産業に投資し、オーストラリアの鉱業セクターは現地調査の効率化のためにポータブルGCユニットを採用しています。技術移転、現地生産、および政府の資金援助制度がアドレス可能な市場基盤を拡大し、将来のガスクロマトグラフィー市場成長における同地域の役割を確固たるものにしています。

中東・アフリカガスクロマトグラフィー市場

中東およびアフリカは、石油化学コンプレックスが品質ラボを近代化するにつれて新興の勢いを示しています。GCCによる製油所アップグレードおよび水素生産への投資は安定した機器受注につながり、南アフリカの鉱業・化学セクターはプロセス制御にGCプラットフォームを活用しています。経済的な格差が短期的な需要量を抑制していますが、国際標準との地域的な整合が段階的な普及を促進しています。

南米ガスクロマトグラフィー市場

南米は緩やかながらも安定した拡大を示しています。ブラジルの製薬および石油化学クラスターが受注を支え、アルゼンチンのアグリビジネスが農薬残留物試験を牽引しています。地域貿易協定が国境を越えた機器移動を容易にし、チリの銅採掘事業は排出規制への対応のためにオンラインGCシステムを統合しています。通貨変動および政治的変化がボラティリティをもたらしていますが、現地ディストリビューターがファイナンスおよびメンテナンス契約を提供することでリスクを軽減しています。

競合環境

ガスクロマトグラフィー市場は中程度に分散しています。確立されたブランドは自動化、キャリアガスの柔軟性、垂直統合されたサービスポートフォリオによる差別化を追求しています。統合が続いており、PEAK ScientificによるNoblegen買収が水素・窒素発生装置のラインナップを強化しています。ベンダーは機器と消耗品およびクラウドソフトウェアをバンドルし、継続的な収益とロックインを生み出しています。ポータブルシステムは不均衡なR&D資金を受け、ベンチトッププラットフォームはAI支援トラブルシューティングや予知保全ダッシュボードなどの機能を獲得しています。持続可能性、低消費電力、水素互換性、リサイクル可能な消耗品を前面に出す企業は、特に公共部門の研究室における調達評価で支持を得ています。

第1層サプライヤーはサプライチェーンを保護するために工場の拡張を進めています。Thermo Fisherの複数年にわたる米国投資は、環境、ライフサイエンス、産業分野にわたるR&Dに5億USDを充当しています。Shimadzuのマイクロリアクター知的財産の取得は、水素・バイオ燃料分析を対象としたグリーントランスフォーメーションの信頼性を強化しています。Watersはアジア太平洋のイノベーションを育成するためにバンガロールに能力センターを開設しました。これらの動きは、地域化された製造と分散型R&Dへの戦略的転換を示しています。

サービスの差別化がハードウェアの卓越性を補完するようになっています。ベンダーはリモート診断、自動ファームウェアアップデート、サブスクリプションベースのアプリケーションサポートを展開しています。トレーニングアカデミーはクロマトグラファー不足を緩和し、クロスプラットフォームのメソッドライブラリーがキャリアガス転換を容易にしています。コンプライアンス対応の電子記録とサイバーセキュリティ機能は、データ完全性監査の対象となる製薬クライアントに訴求しています。これらのイニシアチブが総体として、技術的サポートと運用上のレジリエンスが機器仕様と同様にリーダーシップを定義する競争的なモザイクを形成しています。

ガスクロマトグラフィー産業リーダー

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Danaher Corporation

Merck KgaA

PerkinElmer, Inc.

- *免責事項:主要選手の並び順不同

レポートで取り上げたガスクロマトグラフィー市場企業

- Agilent Technologies

- Shimadzu

- Thermo Fisher Scientific

- Danaher (Cytiva & Pall)

- PerkinElmer

- Merck

- Waters Corporation

- Teledyne Technologies

- Restek

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide (Extended Life Sciences)

- Process Sensing Tech (LDetek)

- Hobre Instruments

- Phenomenex

- Bruker

- LECO

- Markes International

- Falcon Analytical

ガスクロマトグラフィー市場における最近の業界動向

- 2025年4月:Thermo Fisher Scientificは、米国の製造・R&D拡大に向けて4年間で20億USDを投資することを表明し、15億USDを設備投資に、5億USDをライフサイエンス機器革新に充当します。

- 2025年3月:CytivとPallは、米国および英国の13拠点にわたるクロマトグラフィー樹脂容量の拡大に15億USDを投資し、2,000名の雇用を創出することを誓約しました。

- 2025年2月:Shimadzu Corporationは、Activated Research Companyから触媒マイクロリアクターラインを取得し、JetanizerおよびPolyarcの知的財産を統合してGC感度を向上させながらヘリウム依存を排除しました。

- 2025年2月:PEAK ScientificはWirac Automation(Noblegen)を買収し、ガスクロマトグラフィー用途向けの窒素、水素、ゼロエア発生装置のラインナップを拡充しました。

- 2025年6月:Agilent Technologiesは、HES 2.0イオンソースと食品・環境研究室向けコンプライアンス機能を搭載した7010D トリプル四重極GC/MSシステムを発売しました。

ガスクロマトグラフィー市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、ガスクロマトグラフィー(GC)市場を、新規GCシステム、検出器、オートサンプラー、ポータブルまたはマイクロGCユニット、分析カラム、キャリアガス発生装置、ならびに製薬、石油化学、環境、食品、学術研究所において揮発性化合物を分離・定量する高回転消耗品からの世界収益として定義する。

スコープ除外:サービス契約、再生整備済み機器、およびクロマトグラフィー試薬。

セグメンテーション概要

- 機器タイプ別

- システム

- 検出器

- オートサンプラー

- フラクションコレクター

- マイクロ・ポータブルGC

- その他機器

- アクセサリー・消耗品別

- カラム

- カラムアクセサリー

- 圧力レギュレーター

- ガス発生装置

- フィッティング・チューブ

- その他

- 検出器タイプ別

- 水素炎イオン化検出器(FID)

- 熱伝導度検出器(TCD)

- 電子捕獲検出器(ECD)

- 質量分析計検出器(GC-MS)

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 石油・ガス・石油化学産業

- 環境・廃水処理機関

- 食品・飲料産業

- 学術・政府研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のGCアプリケーションサイエンティスト、製薬工場品質責任者、製油所バイヤー、および環境担当者にヒアリングを実施した。使用率、キャリアガスの切り替え、価格譲歩に関する知見により、デスクワークのみでは確定できなかった前提条件を精緻化した。

デスクリサーチ

米国EPA大気排出レジストリ、ECHA REACHドシエ、WHO水質ガイドライン、UN Comtrade HS-9027フロー、PubMed論文などのオープンデータセットを起点とする。上場企業の10-K、投資家向け資料、税関データから出荷量と価格動向を把握する。Mordorのアナリストは年次の異常値を平滑化し、D&B Hooversの財務スナップショットおよびQuestelの特許件数を用いてデータの空白を補完する。掲載されている情報源は調査アプローチを例示するものであり、多数の追加文献が検証に活用されている。

市場規模の算定と予測

生産・貿易統計からのトップダウン構築により初期合計値を設定する。次に、サンプリングされたサプライヤーの積み上げとチャネル価格スキャンにより当該数値を検証する。実験室の設備投資サイクル、義務付けられた試験量、ヘリウム価格、製薬バッチ数、製油所スループットなどの主要変数を2030年までの多変量回帰に投入する。データが不足している箇所では、過去の交換比率から補間し、インタビューのコンセンサスと結果を整合させる。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、上級者によるピアレビュー、および外部指標との分散チェックをクリアする。レポートは年1回更新され、重要なイベントが発生した場合には中間更新が行われる。アナリストはすべての納品前にモデルを再実行する。

Mordorのガスクロマトグラフィーベースラインがなぜ意思決定者の信頼を獲得しているか

公表されている推計値が異なるのは、提供者が異なる製品バスケット、価格年度、および更新頻度を組み合わせているためである。

Mordor Intelligenceによれば、狭いハードウェアスコープと規律ある変数に基づくアンカリングが、最も信頼性の高いベースラインを生み出す。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 4.25 B(2025年) | Mordor Intelligence | |

| USD 4.05 B(2024年) | Global Consultancy A | 試薬およびサービスバンドルを含む |

| USD 3.50 B(2025年) | Trade Journal B | ポータブルGC機器を除外 |

毎年更新され、ドライバーに基づいた当社のアプローチは、明確なインプットと再現可能なステップに遡ることができる均衡のとれた中間値をユーザーに提供すると確信している。

レポートで回答される主要な質問

ガスクロマトグラフィー市場の現在の価値はいくらですか?

市場は2026年に44億7,000万USDと評価されており、2031年までに57億6,000万USDに達する見込みで、CAGR 5.18%で成長します。

どの地域がガスクロマトグラフィー市場の最大シェアを保有していますか?

北米は厳格な環境・製薬規制により、2025年の世界収益の35.98%を占めてリードしています。

なぜ研究室はヘリウムから水素キャリアガスへ移行しているのですか?

世界的なヘリウム不足がコストと供給リスクを高める一方、水素発生装置はガス費用を削減し、持続可能な高速分離を可能にします。

最も急速に成長している検出器技術はどれですか?

質量分析計検出器はCAGR 9.84%で拡大しており、分離と同定を組み合わせることで、トレースレベルの規制試験に不可欠です。

最も高い成長を示すエンドユーザーセグメントはどれですか?

環境・廃水処理機関は、新たなPFASおよびマイクロプラスチック監視義務により、CAGR 8.97%でリードしています。

企業は熟練クロマトグラファーの不足にどのように対応していますか?

ベンダーは直感的なソフトウェア、自動トラブルシューティングツール、専用トレーニングセンターを提供し、新規分析者のオンボーディング時間を短縮しています。

最終更新日: