ゲーミングアクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.39 十億米ドル |

| 市場規模 (2031) | 23.14 十億米ドル |

| 成長率 (2026 - 2031) | 9.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

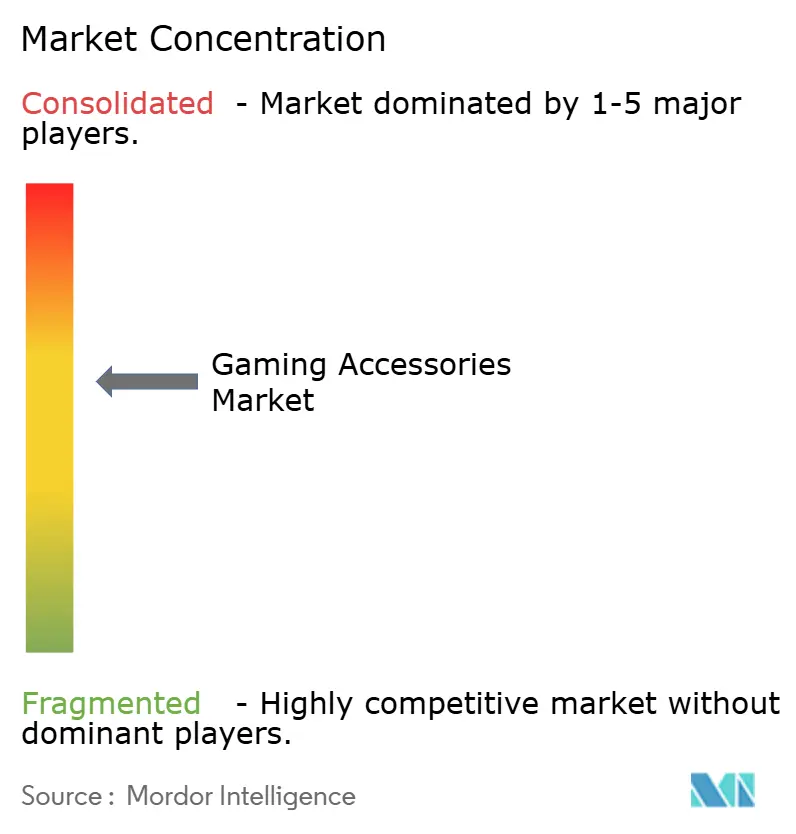

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミングアクセサリー市場分析

ゲーミングアクセサリー市場規模は、2025年の130億9,000万米ドルから2026年には143億9,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)9.96%で2031年までに231億4,000万米ドルに達すると予測されています。この軌跡は、単純な周辺機器からソフトウェア統合型エコシステムへの転換を捉えており、プレイ、生産性、コンテンツ制作を一体化させています。成長はeスポーツのプロ化、ハードウェアの参入障壁を低下させたクラウドゲーミングプラットフォームの台頭、低レイテンシーインターフェースを要求するAI搭載周辺機器の第一波によって牽引されてきました。メーカーはクロスプラットフォームへの関与の高まりにも対応し、ユニバーサル互換性を設計ロードマップに組み込む一方、ハプティクスフィードバックおよび初期のニューラルインターフェース研究が、アクセサリーを受動的な入力デバイスを超えた能動的な感覚フィードバックへと押し上げています。2024年9月のCorsairによるFanatec買収に代表される戦略的動向は、主要企業が差別化技術とサプライチェーンの管理を確保するために垂直統合を追求していることを示しています。

レポートの主要な考察

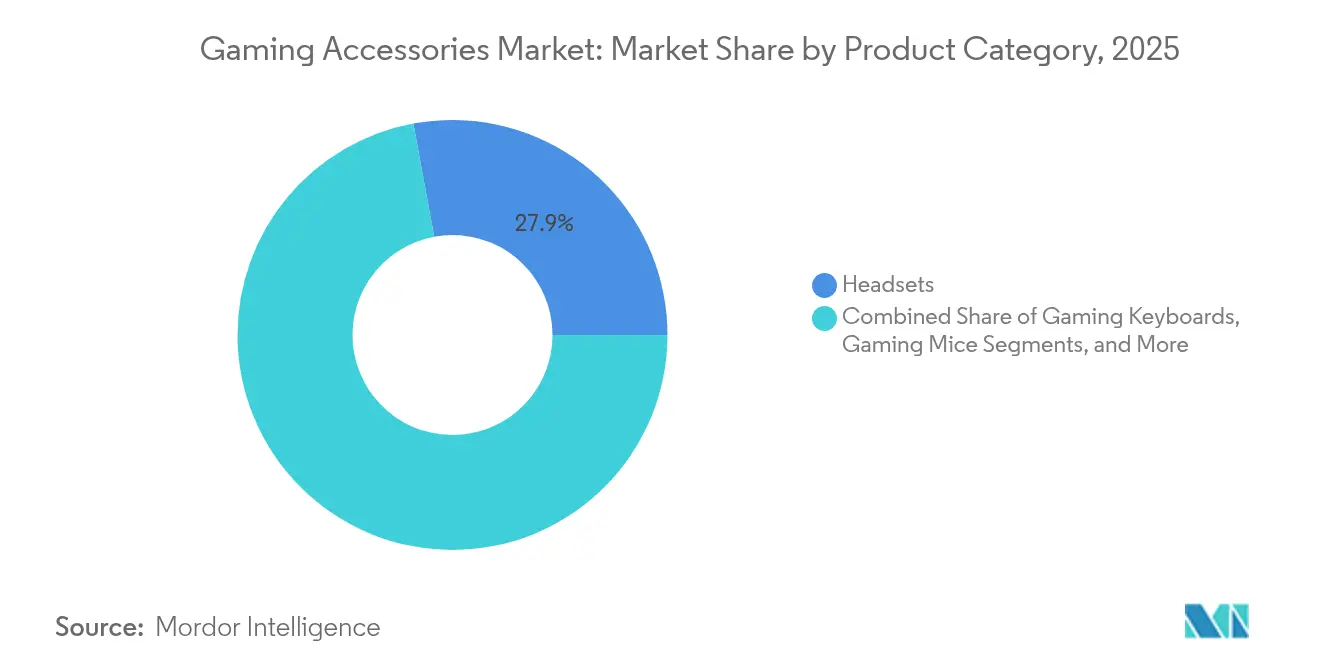

- 製品タイプ別では、ヘッドセットが2025年のゲーミングアクセサリー市場シェアの27.92%を占めてトップとなり、ゲーミングチェアは2031年にかけてCAGR 11.02%で最も速い拡大を記録しました。

- デバイス互換性別では、PCペリフェラルが2025年のゲーミングアクセサリー市場規模の43.25%のシェアを保持し、モバイルアクセサリーは2031年にかけてCAGR 12.11%で加速しました。

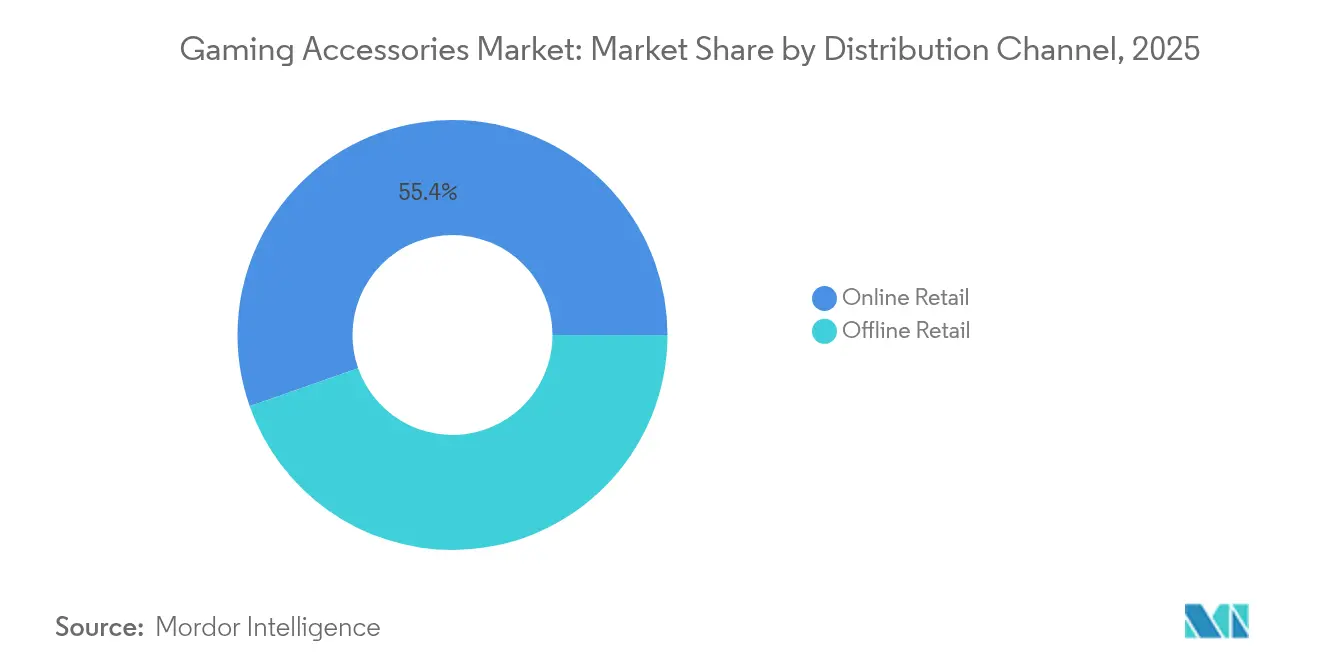

- 流通チャネル別では、オンライン小売が2025年に55.38%の売上シェアを獲得し、2031年にかけてCAGR 12.86%で拡大しました。

- 価格帯別では、ミッドレンジ機器が2025年のゲーミングアクセサリー市場規模の46.25%を占め、プレミアム機器は2031年にかけてCAGR 13.03%で伸長しました。

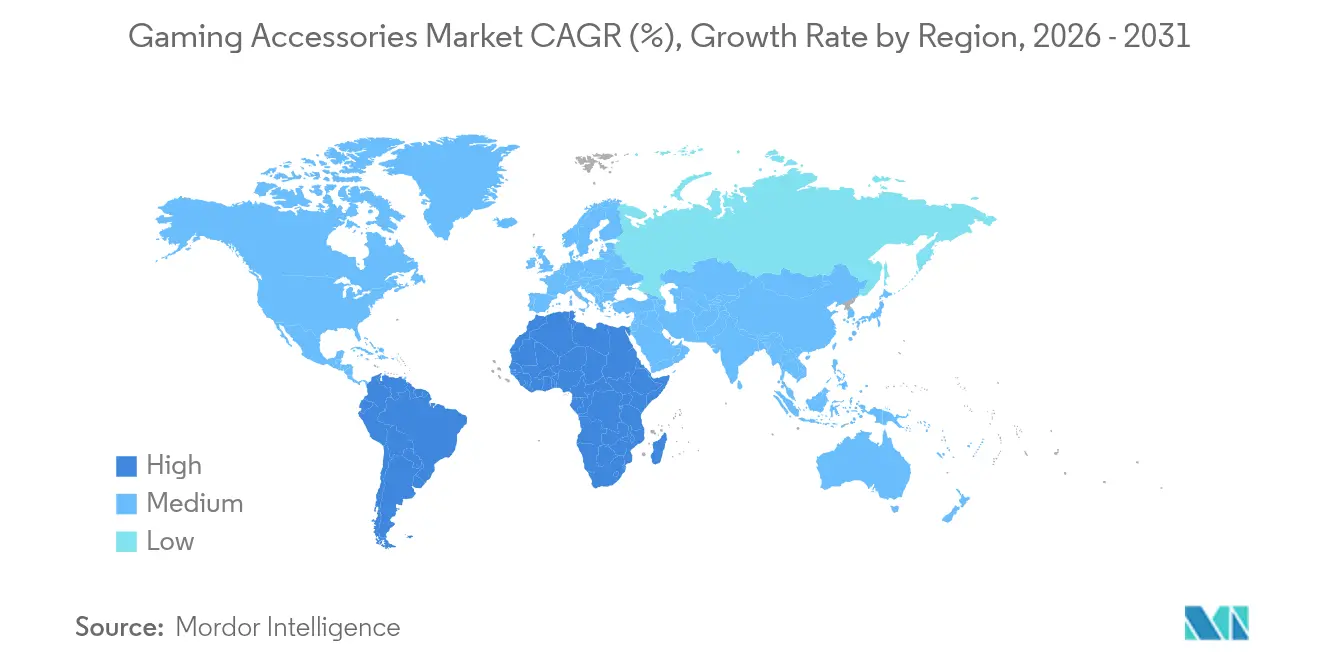

- 地域別では、北米が2025年に31.74%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 12.21%で成長しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のゲーミングアクセサリー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のゲーマー人口およびeスポーツ視聴者数の急増 | +2.8% | 北米およびアジア太平洋地域に集中する世界全体 | 中期(2〜4年) |

| 継続的な製品革新(RGB、ハプティクス、ワイヤレス) | +2.1% | 北米および欧州主導の世界全体 | 長期(4年以上) |

| クラウドゲーミングおよびクロスプラットフォームエコシステムの拡大 | +1.9% | 北米および欧州での早期普及を伴う世界全体 | 長期(4年以上) |

| 新興経済国における可処分所得の増加 | +1.7% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| ゲーミングチェアへの需要を促すエルゴノミクス規制 | +1.2% | 欧州および北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 女性ゲーマーセグメント向けの審美性重視アクセサリー | +0.8% | 北米および欧州で最も強い世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

世界のゲーマー人口およびeスポーツ視聴者数の急増

競技ゲームへの参加者数が急増し、プレミアム周辺機器はプロ仕様から一般ユーザーが当然期待する水準へと変貌しました。2024年に世界のeスポーツ収益が43億米ドルに近づく中、ライブストリーミングされたトーナメントでプロ仕様の機材が披露され、カジュアルプレイヤーがこれを模倣するようになりました。[1]James Careless、「eスポーツに余命は残っているか?」AV Network、avnetwork.com教育機関も標準化された機材を採用し、高性能ヘッドセット、キーボード、マウスをカリキュラムに組み込むようになりました。このプロ化の流れにより、ミリ秒単位の精度が購買決定の中心に置かれ、低レイテンシーインターフェースへの需要が持続しました。デモンストレーション効果により潜在的な顧客基盤が広がり、パフォーマンス志向のアマチュアがトーナメントグレードの技術を求めることで、買い替えサイクルも長期化しました。

継続的な製品革新(RGB、ハプティクス、ワイヤレス)

周辺機器は装飾的な機能を超え、機能的なパフォーマンスドライバーへと進化しました。ワイヤレスヘッドセットおよびマウスは有線と同等のレイテンシーを実現し、デスクスペースを確保しエルゴノミクスを改善しました。ハプティクスフィードバックは振動を超えて進化し、ノースウェスタン大学エンジニアリング学部の研究チームがねじれや圧力の感覚をシミュレートするフレキシブルワイヤレスデバイスを発表し、ゲームにおけるより豊かな空間認識への道を切り開きました。[2]Bethan Davies、「新しいワイヤレスハプティクスデバイスがバーチャルワールドにリアルなタッチをもたらす」、AZOSensors.com RGBライティングは装飾からリアルタイムのテレメトリーへと移行し、ゲームの状態やデバイスの健全性を通知するようになりました。メーカーにとって、こうした多層的な機能性は、コモディティ化の圧力がライフサイクルを短縮する市場において製品の関連性を長期化させるものです。

クラウドゲーミングおよびクロスプラットフォームエコシステムの拡大

クラウドゲーミングは高品質なゲームプレイの参入コストを引き下げる一方で、ユニバーサルなアクセサリー対応への期待を高めました。Microsoftは2024年に26本のXbox Cloud Gamingタイトルでマウスおよびキーボード機能を有効化し、「コンソール」の境界を再定義する収束トレンドを確認しました。[3]Tom Warren、「Xbox Cloud Gamingが26本のゲームでマウスおよびキーボードサポートを提供開始」、TheVerge.comゲーマーはPC、コンソール、モバイルセッションをまたいでシームレスな周辺機器プロファイルをますます求めるようになりました。ベンダーはホストプラットフォームを自動検出し、ユーザーの設定をオンボードメモリに保存するファームウェアで対応し、作業とゲームのシームレスな移行を実現しました。

新興経済国における可処分所得の増加

アジア太平洋地域全体での急速な所得増加がユニット需要を強化し、特にインドでは国内ゲーム市場が5億9,100万人のアクティブプレイヤーとともに2029年までに92億米ドルに達すると予測されました。そのユーザー層は若年層に偏り、女性の参加率が44%に達し、主要都市圏を超えて拡大していることから、幅広い消費者基盤を示しています。5Gネットワークの展開に伴い、モバイルeスポーツリーグが盛んになり、スマートフォンプレイに特化したコントローラー、冷却ドック、低レイテンシーイヤバッドへの新たな需要が生まれました。

阻害要因の影響分析*

| 阻害要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器に対する高い輸入関税 | -1.8% | 米国と中国の貿易において深刻な影響を受ける世界全体 | 短期(2年以下) |

| 製品のコモディティ化と短い買い替えサイクル | -1.4% | 成熟市場で最も顕著な世界全体 | 中期(2〜4年) |

| 半導体およびセンサーのサプライチェーン制約 | -1.1% | アジア太平洋地域の製造拠点に集中する世界全体 | 短期(2年以下) |

| コンプライアンスコストを増加させる電子廃棄物規制 | -0.7% | 欧州および北米、世界全体へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器に対する高い輸入関税

貿易摩擦によりゲーミングハードウェアに突然のコスト上昇が生じました。2025年4月、ベトナムで組み立てられたNintendo Switch 2に46%の米国関税が課せられ、日本製ゲームカードは24%の関税に直面しました。アクセサリーメーカーは関税免除のハブへ生産を移管し、物流の複雑化と在庫リスクの増大を招きました。消費者技術協会(Consumer Technology Association)は、高い関税により米国の購買力が年間最大1,430億米ドル損なわれる可能性があり、周辺機器への裁量的支出が抑制されると警告しました。8BitDoなどの一部のニッチブランドは米国倉庫への出荷を停止し、国内在庫が逼迫して価格が上昇しました。

製品のコモディティ化と短い買い替えサイクル

マルチプラットフォーム互換性が標準化されるにつれ、差別化はDPIの段階的な向上やより軽量なシャーシ設計へとシフトしました。典型的な買い替えサイクルが12〜18か月であることから、小売価格が値引き圧力に直面する中でも研究開発費は増加しました。規模を欠く中小企業は、新規IP(知的財産)を求めるコングロマリットの買収対象となりました。2024年のCorsairによるシミュレーション機材分野への参入に代表される垂直統合は、規模を持つ企業がポートフォリオを拡充し中核コンポーネントを内製化することでマージンを確保した方法を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘッドセットが売上を牽引し、ゲーミングチェアが加速

ヘッドセットは2025年のゲーミングアクセサリー市場シェアの27.92%を獲得しました。これは方向性のある音声と明確なボイスチャットが競技プレイにおいて依然として決定的な役割を果たしているためです。このセグメントの優位性は、トーナメント環境を再現するノイズキャンセリングマイクおよびスペーシャルサウンドファームウェアによって強化されてきました。ゲーミングチェアは2031年にかけてCAGR 11.02%を示し、長時間オンラインで活動するストリーマーやコンテンツクリエーターにエルゴノミクスシーティングを義務付ける職場安全規制によって牽引されました。キーボードおよびマウスカテゴリーは確立された定番製品として安定を保ち、光学スイッチの進歩によりアクチュエーション時間が短縮されました。コントローラー、マウスパッド、ケーブル管理キットはエコシステムのニーズを満たし、クロスセルを促進しました。Razerの2025年Skibidiヘッドセットはオンボードの AI言語翻訳機能を搭載しており、ソフトウェア機能そのものが性能上の仕様よりも価値を規定する次のフロンティアを示しています。

没入感のあるシーティングも同様の軌跡をたどりました。Project Carolのプロトタイプはニアフィールドサラウンドサウンドとハプティクスをチェアのヘッドレストに直接統合し、家具を受動的なサポートから感覚的なポータルへと昇華させました。こうしたイノベーションは、将来の差別化がファームウェアアップデート、クラウド連携プロファイル、機械学習による個人最適化を中心に展開され、製品寿命を延ばしサブスクリプションアドオンを促進することを示唆しています。

デバイス互換性別:PCの優位性にモバイルの勢いが迫る

PCペリフェラルは2025年のゲーミングアクセサリー市場規模の43.25%のシェアを保持し、マクロ機能豊富なキーボードや重量調整可能なマウスを必要とするコンテンツ制作ワークフローの恩恵を受けました。しかし、モバイル向け機器は競技スマートフォンタイトルや通信事業者スポンサーのリーグに支えられ、2031年にかけてCAGR 12.11%を記録しました。コンソールアクセサリーはPlayStationおよびXboxの設置基盤に連動して安定した需要を維持し、クロスプラットフォームデバイスは複数のゲームエンドポイントを抱える家庭でのトラクションを高めました。ゲーミングアクセサリー市場では、クラウドプラットフォームが応答の範囲を圧縮するにつれてレイテンシー要件が厳しくなり、PC機器、携帯型コンソール、スマートテレビをまたいで相互運用可能な高ポーリングレートのワイヤレスドングルへの投資が促進されました。

メーカーはホストシステムを検出してリアルタイムで感度曲線を再設定するファームウェアスイートをバンドルしました。Logitechの2024年製Meta Quest向けMX Inkスタイラスは、ハイブリッドなクリエイティブ・ゲーミングのユースケースがデバイスの境界を曖昧にする様子を示しました。今後、クラウドサービスがローカル処理と入力応答性を完全に切り離せば、PCの強みは侵食される可能性があります。

流通チャネル別:オンライン小売がリードを強化

オンライン小売業者は2025年に55.38%の市場シェアを保有し、CAGR 12.86%で成長しました。これは比較ショッピング、インフルエンサーレビュー、カスタマイズツールがバイヤーをデジタルカートへと誘導したためです。ダイレクト・トゥ・コンシューマーポータルにより、SCUF Gamingのような企業がリアルタイムのコンフィギュレーターを提供し、パンデミック期の急増した需要に対しても顧客満足を損なうことなく対応できました。専門ゲーミング店舗はデモを提供することで高価格帯の購買においても存在感を維持し、大型家電量販店は主流のSKUに注力しました。Eコマースのアルゴリズムによるマーチャンダイジングはニッチ製品を表面化させ、テール販売を拡大し、インディブランドにグローバルリーチをもたらしました。

交換用イヤーパッドやジョイスティックモジュールのサブスクリプション配送モデルも支持者を増やし、予測可能な収益ストリームを支え、ファームウェアアップデートやコスメティックアドオンを中心としたブランドコミュニティを育成しました。

価格帯別:ミッドティアが優位を保ち、プレミアムが加速

51〜150米ドルの価格帯のアクセサリーは2025年に46.25%の市場シェアを占め、価値と顕著なパフォーマンス向上のバランスを取りました。150米ドル超のプレミアム機器はCAGR 13.03%を記録し、ゲーマーがわずかな優位性と美観を追求する姿勢を反映しています。50米ドル未満のエコノミー機器は新規ユーザーをゲーミングアクセサリー市場へと引き込み、しばしばミッドティアへのアップグレードへの足がかりとなりました。限定版のカラーウェイやeスポーツチームとの共同ブランディングにより、企業はハードウェア変更なしにプレミアム価格を設定でき、希少性の効果を活用しました。AIファームウェアがアダプティブプロファイルとリアルタイム翻訳を解放するにつれ、ベンダーはソフトウェアサブスクリプションをプレミアムSKUにバンドルし、周辺機器を継続的収益のゲートウェイへと転換しました。

地域分析

2025年の北米による31.74%のシェアは、一体的なeスポーツインフラ、強力なスポンサー資金、定着したストリーミングクリエイター文化を反映していました。小売業者はインフルエンサーによる開封動画を活用して販売消化を加速する協調型ローンチカレンダーの恩恵を受けました。2025年の関税ショックにより仕入れコストが上昇し、資本ロックを最小化するための在庫プーリングとジャスト・イン・タイム補充が促進されました。

アジア太平洋地域の二桁台のCAGRは、設計から納品までのサイクルを短縮した中国の製造エコシステム、および東南アジアの堅調なモバイルeスポーツシーンに大きく依存していました。インドおよびマレーシアにおけるテクノロジーパークへの政府支援が、地域の美意識と価格帯を標的にしたアクセサリースタートアップを育成しました。地域の通信事業者は5G契約にゲームパスサブスクリプションをバンドルし、ウェルカムキットに同梱されたコントローラー販売を促進しました。

欧州市場はエルゴノミクスコンプライアンスを中心に成熟しました。ドイツはチェアの安全認証を義務付け、事実上のグローバル標準となりました。北欧諸国はサステナブル素材を優先し、世界的な調達基準に影響を与えました。ラテンアメリカのゲーマーはリチウム電池製品への高い輸入関税のためミッドレンジの有線デバイスに傾きましたが、アルゼンチンおよびブラジルでは地域トーナメントの開催が始まり、ヘッドセットのアップグレード需要が高まりました。中東・アフリカでは、プレミアムコンソールの販売がアクセサリー需要を牽引し、特にラマダンのプロモーションシーズンに小売業者が分割払いオプションを拡大しました。

競合状況

主要ブランドが垂直統合を実行するにつれ、競争は激化しました。CorsairによるFanatec買収はコックピット周辺機器を拡充し、プラスチックおよびPCB調達における規模効率を維持しながらシミュレーションIPを吸収しました。Logitechはメタバース向けMX Inkスタイラスで複合現実(MR)領域へと多角化し、純粋なゲーミングを超えた野心を示しました。Razerは2025年3月にWYVRNエコシステムを公表し、そのカタログ全体でデバイステレメトリー、音声翻訳、アダプティブライティングを統合するAIレイヤーを位置づけました。

戦略的パートナーシップはブランドエクイティをめぐる競争を浮き彫りにしました。100 ThievesはRazerを2025年6月にヘッドセットおよびチェアプロバイダーとして採用し、FURIAは同月Logitech Gのサポートを確保し、ラテンアメリカへのリーチを強化しました。Turtle Beachはホールエフェクトサムスティックとトリガーをもつ価格209.99米ドルのVictrix Pro BFG Reloadedコントローラーをリリースし、ドリフト耐性コンポーネントへのシフトを強調することでモジュール性を高めました。低消費電力ハプティクスコイルおよびグローブ型フィードバックに関する特許出願は将来の方向性を示唆しています。サプライチェーンの強靭性が差別化要因となり、ティア1チップ同盟を持つベンダーはセンサー不足を乗り越え、主要PCリリースに合わせたハロー効果を狙ってローンチウィンドウを整合させました。

予測される業界再編は、ファームウェアの複雑化の増大が社内ソフトウェアチームを持つ企業に有利に働くにつれて激化する可能性があります。独自の接続スタックやニッチなエルゴノミクス特許を保有する中規模の競合企業は、買収提案を受ける可能性が高いでしょう。サステナビリティの評価が認知を高めており、再生アルミニウムシャーシおよび生分解性パッケージングは欧州では最低限の要件となり、その他の地域では先進的なマーケティングレバーとなっています。

ゲーミングアクセサリー業界のリーダー企業

Logitech International SA

Razer Inc.

Mad Catz Global Limited

Turtle Beach Corporation

Dell Technologies Inc.(Alienware)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Turtle Beachはホールエフェクトスティックとトリガーを搭載した価格209.99米ドルのVictrix Pro BFG Reloadedワイヤレスモジュラーコントローラーを発表し、2025年9月より予約受付を開始しました。

- 2025年6月:100 ThievesはRazerとのマルチイヤーパートナーシップを締結し、コール オブ デューティ、Apex Legends、リーグ・オブ・レジェンド、VALORANT、Marvel Rivalsのチームにヘッドセット、コントローラー、チェアを提供します。

- 2025年6月:FURIAはLogitech Gとパートナーシップを締結し、ブラジルのプロプレイヤーおよびコミュニティクリエーターに周辺機器と技術サポートを提供します。

- 2025年5月:CorsairはFanatec統合後の2025年第1四半期の好調な業績を報告し、シムレーシングカタログの拡充と顧客サービスの改善を挙げました。

世界のゲーミングアクセサリー市場レポートの調査範囲

ビデオゲームアクセサリーとは、ビデオゲームコンソールの使用に必要な、またはゲーム体験を豊かにする独立したハードウェアです。ゲーミングアクセサリーは、ゲーミングシステムのハードウェアおよびソフトウェア以外のすべてのデバイスを含みます。

ゲーミングアクセサリー市場は、製品タイプ(ゲームパッド/ジョイスティック、ゲーミングキーボード、ゲーミングマウス、ゲーミングヘッドセット、バーチャルリアリティデバイス)、デバイスタイプ(PC(デスクトップおよびラップトップ)、ゲーミングコンソール、スマートフォン)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ヘッドセット |

| ゲーミングキーボード |

| ゲーミングマウス |

| ゲームパッド/コントローラー |

| ゲーミングチェア |

| その他の製品タイプ |

| PC |

| コンソール |

| モバイル |

| クロスプラットフォーム/ユニバーサル |

| オンライン小売 | |

| オフライン小売 | 専門ゲーミング店舗 |

| 家電量販店 | |

| ハイパーマーケットおよびスーパーマーケット |

| エコノミー(51米ドル未満) |

| ミッドレンジ(51〜150米ドル) |

| プレミアム(150米ドル超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | ヘッドセット | ||

| ゲーミングキーボード | |||

| ゲーミングマウス | |||

| ゲームパッド/コントローラー | |||

| ゲーミングチェア | |||

| その他の製品タイプ | |||

| デバイス互換性別 | PC | ||

| コンソール | |||

| モバイル | |||

| クロスプラットフォーム/ユニバーサル | |||

| 流通チャネル別 | オンライン小売 | ||

| オフライン小売 | 専門ゲーミング店舗 | ||

| 家電量販店 | |||

| ハイパーマーケットおよびスーパーマーケット | |||

| 価格帯別 | エコノミー(51米ドル未満) | ||

| ミッドレンジ(51〜150米ドル) | |||

| プレミアム(150米ドル超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のゲーミングアクセサリー市場規模はどのくらいでしたか?

143億9,000万米ドルであり、2031年に向けて年平均成長率(CAGR)9.96%の成長見通しを持っていました。

どの製品カテゴリーが最も高い売上シェアを保有していましたか?

ヘッドセットが2025年のゲーミングアクセサリー市場シェアの27.92%をリードしており、競技プレイにおける定位音響の必要性が裏付けとなっています。

2031年にかけて最も速い成長が予測される地域はどこですか?

アジア太平洋地域はCAGR 12.21%での拡大が予測されており、可処分所得の増加とモバイルeスポーツの普及が原動力となっています。

プレミアム価格帯のアクセサリーの成長を牽引するものは何ですか?

熱心なゲーマーおよびプロのストリーマーが高性能機器に投資し、150米ドル超のプレミアム機器はCAGR 13.03%を記録しています。

関税はアクセサリー価格にどのような影響を与えていますか?

輸入電子機器への米国関税の引き上げにより仕入れコストが上昇し、ブランドは生産の多角化を促され、短期的に小売価格が上昇しています。

次世代周辺機器を形成する技術は何ですか?

AI統合、高度なハプティクス、クロスプラットフォームワイヤレスプロトコルが今後5年間の差別化を定義すると予測されています。

最終更新日: