米国ウェディングサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

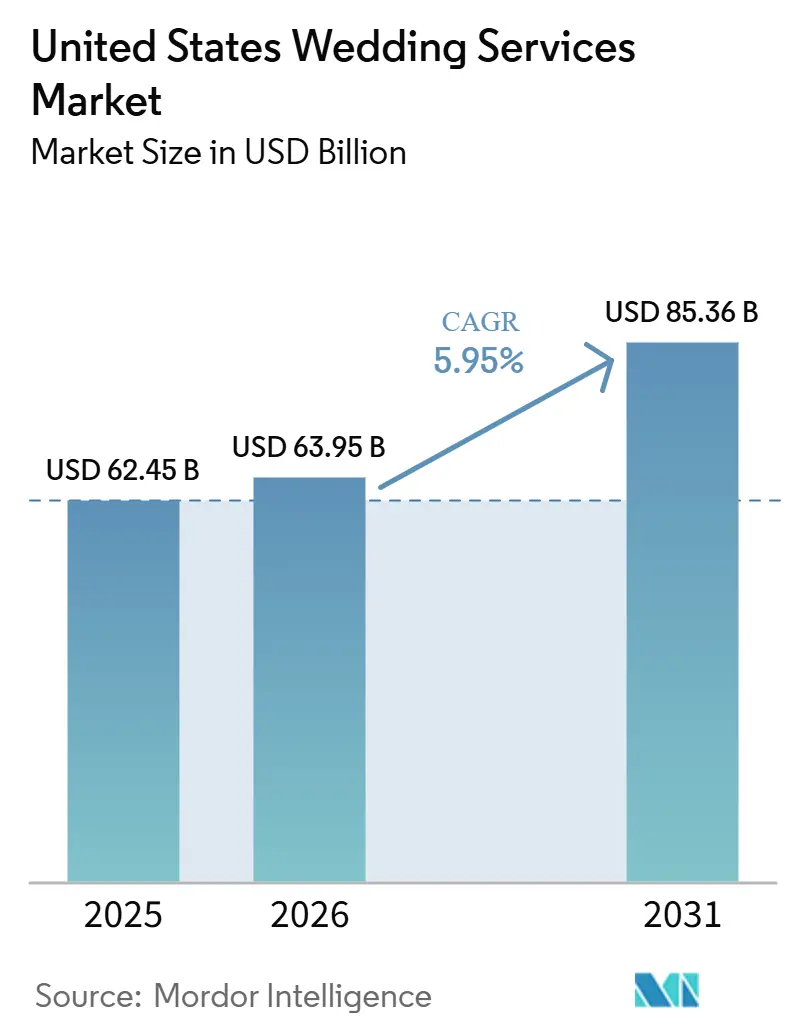

| 基準年の市場規模 (2025) | 62.45 十億米ドル |

| 市場規模 (2026) | 63.95 十億米ドル |

| 市場規模 (2031) | 85.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ウェディングサービス市場分析

米国ウェディングサービス市場は、2025年の624億5,000万米ドルから2026年には639億5,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.95%で2031年までに853億6,000万米ドルに達すると予測されています。2025年には約200万組のカップルが結婚し、挙式および披露宴に平均34,000米ドルを支出しました。体験重視の祝宴が成長を牽引しており、2025年の挙式の71%が2〜3日間にわたり、プランニング、ケータリング、ホスピタリティ分野のベンダー収益が増加しています。Z世代は挙式全体の41%を占め、2026年のカップルの間でAIプランニングツールの採用率が54%に達しました。フルサービスプランニングを好む高支出のミレニアル世代と、デジタルツールや非伝統的な会場を選ぶコスト意識の高い若いカップルとの間で市場の二極化が生じています。ベンダーはこれらのニーズに対応するため、価格設定とサービスを調整しています。コスト圧力や季節的な混雑にもかかわらず、カップルが結婚式への支出を優先し、指輪購入からの貯蓄を再配分し、個人的・社会的意義のある祝宴に注力していることから、市場は引き続き底堅さを維持しています[1]The Knot Worldwide、「The Knot Worldwide、2026年リアルウェディングスタディを発表」、The Knot Worldwide、theknotww.com。

レポートの主要ポイント

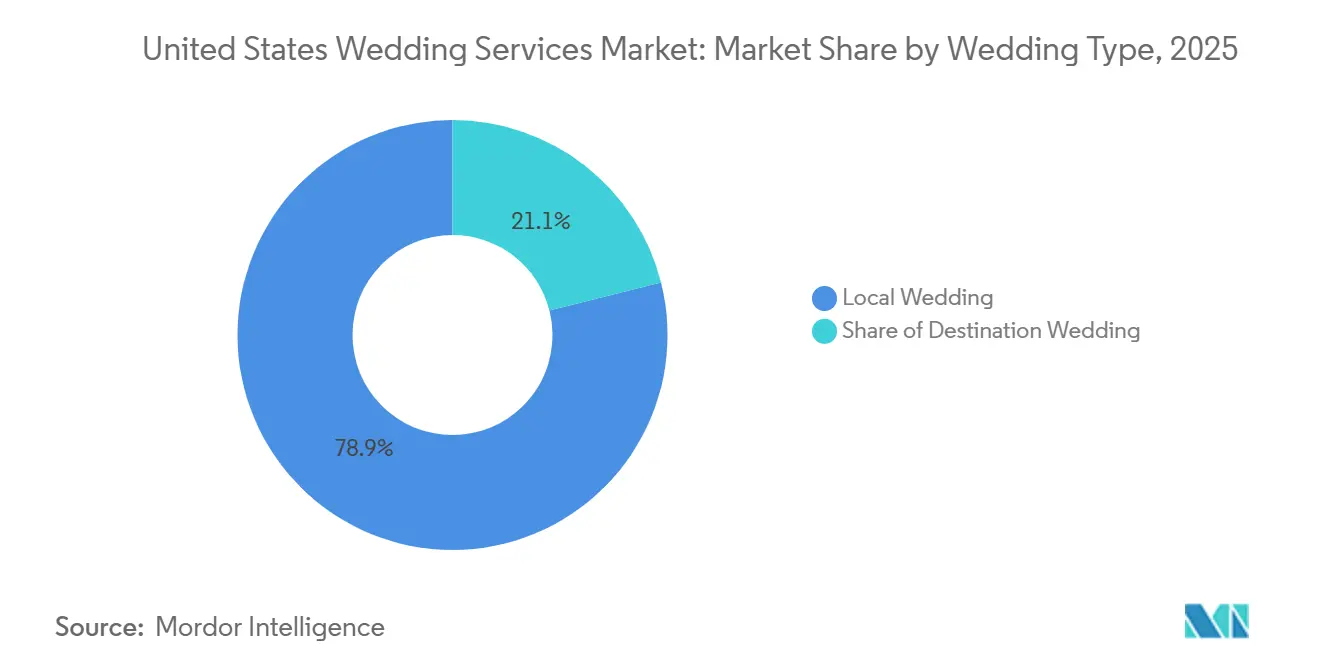

- ウェディングタイプ別では、ローカルウェディングが2025年の米国ウェディングサービス市場において78.93%のシェアを占め、デスティネーションウェディングは2031年にかけて年平均成長率6.57%で成長すると予測されています。

- 予約モード別では、オフライン予約が2025年の米国ウェディングサービス市場において68.21%のシェアを占め、オンライン予約は2031年にかけて年平均成長率7.46%で成長すると予測されています。

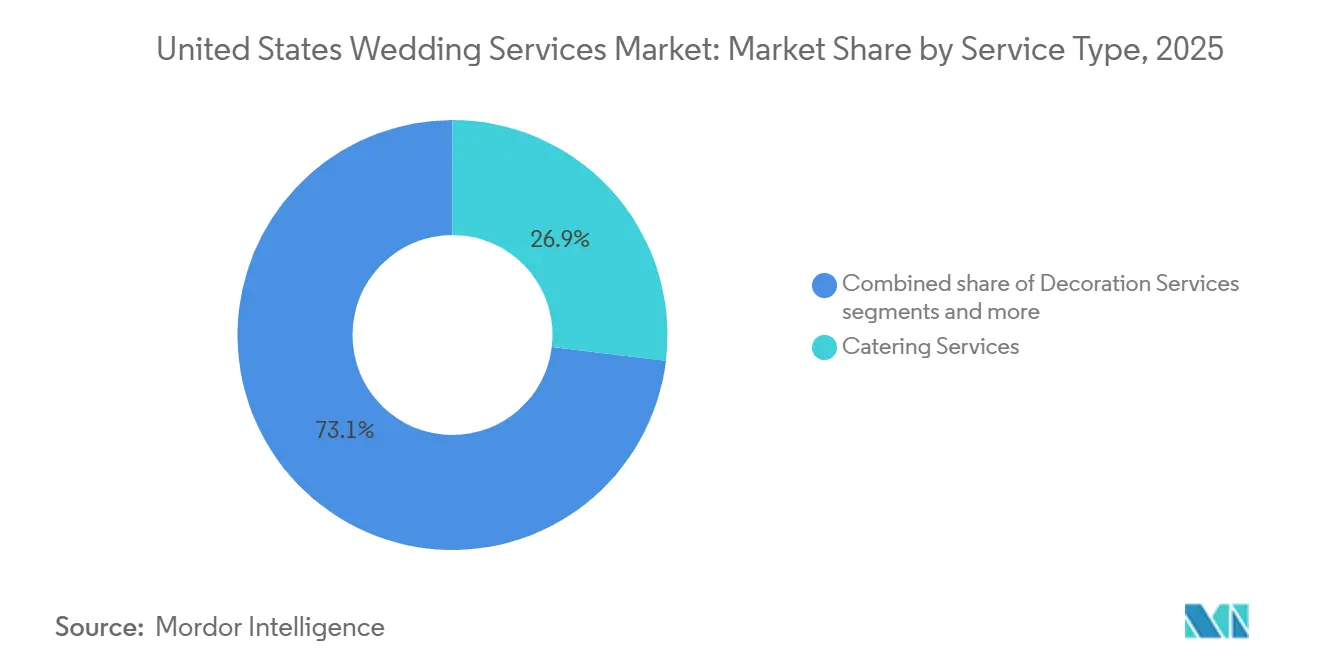

- サービスタイプ別では、ケータリングサービスが2025年の米国ウェディングサービス市場において26.91%のシェアを占め、ウェディングプランニングサービスは2031年にかけて年平均成長率7.24%で成長すると予測されています。

- プランニングスコープ別では、パーシャルプランニングが2025年の米国ウェディングサービス市場において46.62%のシェアを占め、フルサービスプランニングは2031年にかけて年平均成長率6.49%で成長すると予測されています。

- 価格帯別では、ミッドマーケットが2025年の米国ウェディングサービス市場において55.84%のシェアを占め、ラグジュアリーおよびプレミアムウェディングは2031年にかけて年平均成長率6.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ウェディングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナライズされた体験主導の祝宴 | +1.5% | 全国規模、ニューヨーク市、ロサンゼルス、シカゴ、ナッシュビル、オースティンなどの都市回廊での早期成長 | 中期(2〜4年) |

| 米国内でのデスティネーションウェディングの移行 | +0.9% | 南部および西部、マウンテン州およびプレーンズ州への波及 | 中期(2〜4年) |

| オンライン発見および予約プラットフォームの採用 | +0.8% | 全国規模、都市部および郊外市場が先行 | 短期(2年以内) |

| 実行確実性のためのプランナー利用の増加 | +0.6% | 全国規模、ミレニアル世代および共働き都市市場に集中 | 中期(2〜4年) |

| 複数日にわたるウェディング形式がベンダーの収益シェアを向上 | +0.7% | 全国規模、デスティネーション、ラグジュアリー、リゾート回廊が先行 | 中期(2〜4年) |

| ラボグロウンリングの節約分をウェディング体験に再配分 | +0.5% | 全国規模、Z世代主導の市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーソナライズされた体験主導の祝宴

米国ウェディングサービス市場のカップルは、伝統的な挙式や披露宴から離れ、個人のアイデンティティ、ゲスト体験、視覚的な独自性に重点を置くようになっています。多くのカップルが宗教的、民族的、または文化的要素を取り入れ、環境に配慮したサプライヤーを選んだり、地元産品を調達したりしています。これらの嗜好はベンダーへの要求を拡大させており、標準的なパッケージではなく、カスタマイズされた食事、デザイン、エンターテインメント、調達が求められています。雇用されるベンダーの平均数は増加しており、ゲスト体験は一貫してプランニングの最優先事項として位置づけられ、市場全体でサービスの質が高まっています。カップルはまた、決定を下す前により多くの会場に問い合わせるようになっており、価格比較よりも選択性への重視が高まっていることを反映しています[2]WeddingPro、「新時代のナビゲーション、The Knot 2026年リアルウェディングスタディからの会場インサイト」、WeddingPro、pros.weddingpro.com。

米国内でのデスティネーションウェディングの移行

国内デスティネーションウェディングはニッチな選択肢から幅広い需要へと移行しており、リゾート、宿泊施設、統合型イベント市場への支出を促進しています。多くのカップルがデスティネーション挙式に国際的な会場よりも米国内の場所を選んでいることが報告されています。このトレンドは米国ウェディングサービス市場に大きな影響を与えており、デスティネーションウェディングでは主要な挙式と披露宴に加え、ウェルカムディナー、リハーサルギャザリング、フェアウェルブランチなどの追加イベントが含まれることが多いためです。これらの追加要素は、プランナー、ケータリング業者、会場運営者、ホテル連携プロバイダーの収益機会を増加させます[3]Honeyfund、「2026年ハネムーンおよびウェディングトラベルトレンドレポート」、Honeyfund、honeyfund.com。宿泊、イベント管理、地域体験デザインを一体的なオファリングに組み合わせた市場が最も恩恵を受ける位置にあります。

オンライン発見および予約プラットフォームの採用がリード獲得を再構築

米国ウェディングサービス市場では、ベンダー発見においてデジタルファーストのアプローチの採用が進んでいます。カップルはAIツール、モバイルコンテンツ、プラットフォーム検索を活用してプランニングを効率化しています。ウェディングプランニングにおけるAI利用は大幅に増加しており、2025年に開始されたThe Knotの「Make It Yours」などのツールは、スタイルと場所に基づいてカップルとベンダーをマッチングします。2026年までに、The KnotはChatGPT内のアプリも導入しました。ZolaはTikTokがプランニングリソースとして影響力を増していることを報告しており、より多くのカップルがTikTokを活用し、写真・動画ベンダーにソーシャル重視のコンテンツを求めています。これらのトレンドは透明性を向上させ、ベンダーのリーチを拡大し、市場におけるオンライン予約の役割を強化しています。

実行確実性のためのプランナー利用の増加

ウェディングがより複雑になり、追加イベント、ベンダー、品質やゲスト体験への高まる期待が伴うにつれ、プランナーへの需要が増加しています。ミレニアル世代のカップルは、Z世代のカップルと比較してプロのプランナーを雇う傾向が強く、これは高い支出と自己資金調達の割合が高いことによるものです。これにより、ベンダー管理のためのプロフェッショナルなコーディネーションの魅力が高まっています。多くのカップルがプランニング業務にAIを活用するようになった現在でも、プランナーの役割は拡大し続けており、自動化がサービスを代替するのではなく補完することを示しています。米国ウェディングサービス市場では、プランナーは初期プランニング段階を超え、交渉、タイムライン管理、当日の実行にますます注力しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェディング予算のインフレと手頃な価格への圧力 | -1.2% | 全国規模、北東部および中部大西洋岸のプレミアム市場で最も高い影響 | 短期(2年以内) |

| 季節的な需要集中と天候による混乱 | -0.6% | 全国規模、中西部やマウンテン州などのオフピーク地域が最も影響を受けやすい | 短期(2年以内) |

| 価格透明性によるベンダー比較圧力 | -0.5% | 全国規模、プラットフォーム普及率の高い都市市場で最も顕著 | 短期(2年以内) |

| 予約期間の短縮がプレミアムベンダーのキャパシティを圧 | -0.4% | 全国規模、ニューヨーク市、ロサンゼルス、ワシントンDC、シカゴなどのピーク需要市場で最も高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウェディング予算のインフレと手頃な価格への圧力

費用の上昇がカップルの財政能力を上回るにつれ、予算制約が米国ウェディングサービス市場に大きな影響を与えています。会場費用は2015年から2025年の間に大幅に増加し、ケータリングコストも顕著に上昇しました。2025年までに、カップルの半数以上が予算を超過したと報告し、大多数が経済状況をプランニングに影響を与える主要因として挙げました。多くのカップルが住宅購入や債務返済など財務目標を先送りにして結婚式の資金を調達しました。中部大西洋岸などの高コスト地域では、平均的なウェディング支出が相当な水準に達し、一部のカップルはゲストリストの縮小、より手頃な場所の選択、またはシンプルなイベント形式を選ぶようになりました。

季節的な需要集中と天候による混乱

米国ウェディングサービス市場は限られた季節的な窓に依存しており、収益分布の不均一さと混乱リスクの増大を引き起こしています。ほとんどの結婚式は5月から10月の間に行われ、10月と6月が最も繁忙な月です。この季節的な集中はベンダーの人員配置、会場の空き状況、物流計画を圧迫し、運営の柔軟性を低下させています。屋外会場やデスティネーション施設はより高いリスクに直面しており、嵐、ハリケーン、山火事などの気象イベントがピーク月のイベント、デポジット、スケジュールを混乱させる可能性があります。また、土曜日の結婚式は平日と比較して価格が大幅に高く、需要パターンを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェディングタイプ別:国内デスティネーションの勢いが高まる中、ローカル挙式が収益の基盤を担う

2025年、ローカルウェディングは米国ウェディングサービス市場の収益の78.93%を占めました。カップルは引き続きローカルな祝宴を好み、家族への近さ、馴染みのあるベンダー、旅行の複雑さの軽減に引き付けられています。その年、米国では約200万件の結婚式が行われ、ローカルイベントは会場、ケータリング業者、エンターテインメントプロバイダー、写真家に安定した予約の流れをもたらし、一貫した地域需要から恩恵を受けました。米国ウェディングサービス産業のこのセグメントの安定性は、ニッチなプレミアム顧客層への依存ではなく、幅広い支出基盤に由来しています。ローカルウェディングは、ゲストの物流が簡単で宿泊ニーズが少ないという利点を享受しており、カップルはデコレーション、食事、エンターテインメント、写真撮影により多くの予算を配分できます。このダイナミクスが、デスティネーションウェディングが注目を集める中でも、地元および地域の祝宴が持続的に重要視される理由を説明しています

デスティネーションウェディングは増加傾向にあり、2031年にかけて年平均成長率6.57%で成長すると予測され、米国ウェディングサービス市場全体を上回るペースで拡大しています。2026年に向けて計画しているカップルはデスティネーションウェディングを選ぶ傾向が強まっており、フロリダ、カリフォルニア、ハワイが人気の場所として挙げられています。これらの結婚式は通常、ゲストリストが小規模ですが、主要な挙式を取り巻く複数のイベントにより、ゲスト一人当たりの支出が高くなります。デスティネーション挙式の米国ウェディング市場には、ウェルカムディナー、フェアウェルブランチ、ホスピタリティパッケージが含まれることが多く、プランナーとケータリング業者のコストを押し上げています。宿泊、会場管理、プランニングサービスのプロバイダーは、これらの祝宴のより大きなシェアを獲得する好位置にあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

予約モード別:オフラインチャネルが規模を維持しながらオンラインが構造的に加速

オフライン予約は2025年の収益の68.21%を占め、米国ウェディングサービス市場が対面での信頼、会場見学、プランナーとの直接対話に依存していることを反映しています。カップルの約83%が会場見学を優先し、89%がプロが管理する会場を選択しており、高額購入における実地評価の重要性が強調されています。予算やスタイルに関する家族の関与も、対面でのやり取りの必要性をさらに強化しています。最終的な成約は、デジタルチェックアウトではなく、見学、電話、相談の後に行われることが多く、デジタル発見の役割が増大しているにもかかわらず、オフライン予約が依然として優位を占めている理由を説明しています。

オンライン予約は2031年にかけて年平均成長率7.46%で成長すると予測され、米国ウェディングサービス市場で最も成長の速いチャネルとなっています。The Knotのようなプラットフォームは約20万人のウェディングプロフェッショナルとカップルをつなぎ、Zolaは400万件以上のベンダーリードを生み出しています。AIツールは、直接連絡前のエチケット照会、タイムラインプランニング、ベンダーとのコミュニケーション草案作成を支援することで、この変化を促進しています[4]Zola, Inc.、「Zolaが2026年ベストオブゾーラアワードで全国のトップウェディングベンダーを表彰」、PR Newswire、prnewswire.com。カップルがオンラインでリサーチと比較を行い、電話、訪問、またはプランナーのサポートを通じて決定を確認するハイブリッドモデルは、市場全体のリード獲得、対応への期待、ベンダーマーケティングを再構築しています。

サービスタイプ別:ケータリングが支出でリードし、プランニングサービスが成長をリード

ータリングサービスは2025年の収益の26.91%を占め、ローカルおよびデスティネーションウェディングの両方において食事・飲料が中心的な役割を果たすことから、米国ウェディングサービス市場で最大のセグメントとなっています。ケータリングはまた、メニューデザイン、地元調達、文化的嗜好がゲスト体験を形成するパーソナライゼーションカテゴリーとしても機能しています。デコレーションサービスとエンターテインメントおよび音楽がこれに続き、カップルが没入型の設定とビジュアルストーリーテリングを優先しています。写真撮影は引き続き主要な費用であり、2025年には87%のカップルが写真家を雇い、一貫したベンダーカテゴリーとしての地位を維持しています。新しい体験型カテゴリーが注目を集める中でも、コアなイベント実行が支出を支配し続けています。

ウェディングプランニングサービスは2031年にかけて年平均成長率7.24%で成長すると予測され、複数日イベント、デスティネーションプランニング、コーディネーションを必要とする大規模なベンダーチームなどのトレンドに牽引されています。2025年、ミレニアル世代のカップルはZ世代のカップルよりもプランナーを雇う傾向が強く、プランニングサービスの成長を支えています。フローラルデザイン、交通、美容、ウェルネスを含むその他のサービスも重要性を増しており、カップルはウェディング前のウェルネスルーティンに平均1,100米ドルを支出しています。イベントがより複雑になるにつれ、プランナーは米国ウェディングサービス市場においてベンダーコーディネーションと予算管理の中心的な役割を担っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プランニングスコープ別:パーシャルプランニングがコアを維持しながらフルサービスが台頭

パーシャルプランニングは2025年の収益の46.62%を占め、最大のプランニングスコープとなりました。多くのカップルは外部サポートを受けながらも創造的なコントロールを維持するためにこのオプションを好みます。これは、オンラインリサーチや初期コーディネーションを自分で処理できるが、契約、スケジュール、当日のリスク管理に助けが必要なカップルに適しています。プランニングプラットフォームやAIツールに慣れた若いカップルは、最終的な実行を一人で管理することを避けるためにこのモデルを選ぶことが多いです。パーシャルプランニングはまた、コスト管理と運営負担の軽減のバランスを取ることでミッドマーケットにも訴求し、米国ウェディングサービス市場においてプランナー需要の中心に位置し続けています。

フルサービスプランニングは、複雑さが増し高支出のカップルが実行の確実性を求めるにつれ、2031年にかけて年平均成長率6.49%で成長すると予測されています。デイオブコーディネーションは、予算意識の高い自己プランニングのカップルには引き続き関連性がありますが、追加イベントやデスティネーションの物流が加わると有用性が低下します。最近の報告によると、37%のカップルが少なくとも1つの追加イベントを開催し、18%が2〜3日間にわたって祝宴を延長しており、最小限のコーディネーションモデルからの移行が進んでいます。デイオブコーディネーションからパーシャルおよびフルサービスプランニングへの移行は、支出の増加より多くのベンダー、より大きなゲスト管理ニーズと一致しています。カップルがデジタルセルフサービスツールから始める場合でも、米国ウェディングサービス市場においてプランナーへの需要は成長し続けています。

価格帯別:ミッドマーケットが規模を維持しながらラグジュアリーおよびプレミアムがより速く拡大

ミッドマーケットセグメントは2025年の米国ウェディングサービス市場の収益の55.84%を占め、予算と高額支出の間のカップルに訴求しました。平均的なウェディング費用は34,000米ドルに達し、この価格帯の需要と一致しています。Zolaは2026年のウェディングコストが2年連続で約36,000米ドル近辺にとどまったと報告しましたが、84%のカップルが2年前と比較してコストが上昇したと感じていました。この持続的な需要は、価値認識、ベンダーのバンドル、選択的なアップグレードに圧力をかけています。バジェット帯のウェディングは、非伝統的な会場、DIY要素、非公式なネットワークに支えられて引き続き活発であり、2025年には44%のカップルがDIY要素を取り入れました。

41,000米ドルを超えるウェディングは2031年にかけて年平均成長率6.92%で成長すると予測され、高所得世帯の底堅さを反映しています。2025年、これらの結婚式は平均141名のゲストを招待し、家族の負担が費用の62%をカバーしました。このセグメントの支出にはベンダーカテゴリー全体でのアップグレードが含まれることが多く、プランニング、会場、デザイン、写真撮影などのサービスの価格を押し上げています。一方、低予算のカップルは支出を集約し、デジタルツールへの依存を高め、ミッドティアプロバイダーの競争を激化させています。規模主導と高支出のベンダー戦略の間のこの拡大する格差が、米国ウェディングサービス市場を形成しています。

地域分析

南部は2025年の米国ウェディングサービス市場の収益の34.49%を占め、フロリダ、テキサス、ジョージア、ノースカロライナ、テネシーにおける高い婚姻数と手頃な会場に牽引されました。オーランド、マイアミ、ガルフコーストなどフロリダのリゾートエリアは、ローカルおよびデスティネーションウェディングに対応しました。南部のウェディング支出は25,000米ドルから35,000米ドルの範囲で、プロフェッショナルなサービスを求める節約志向のカップルに訴求しました。Wedgewood Weddingsは2025年5月にノースカロライナの会場を、2025年12月にアトランタの買収を通じて地域での展開を拡大しました。中西部はイベントコストが低いことから安定した需要を維持し、実用的な支出とベンダーオプションを重視する自己資金調達のカップルを引き付けました。

西部は2031年にかけて年平均成長率7.85%で成長すると予測され、ラスベガス、ユタ、アリゾナ、カリフォルニア沿岸、および近隣の景観豊かな場所でのデスティネーション需要に支えられています。カリフォルニアは全国からの支出を引き付け、ラスベガスは密集したホテルとイベントインフラを持つスケーラブルなウェディング会場を提供しました。Marriott Bonvoyの16施設(後に米国の17リゾートに拡大)の統合により、地域のデスティネーションウェディングの魅力が高まりました。西部はデスティネーション成長と価格の柔軟性を組み合わせており、南部の価格敏感な市場とは異なります。

北東部は2025年にイベントあたりのウェディング支出が最も高く、中部大西洋岸の平均が48,400米ドル、ニューイングランドが46,600米ドルでした。ニューヨーク市、ワシントンDC、ボストン、ニュージャージーなどの都市中心部は、プランナー、ケータリング業者、会場の密なエコシステムを支えました。ニュージャージーは2024年に約57,000米ドルと最も高い平均ウェディングコストを記録しました。手頃な価格の課題にもかかわらず、この地域はピークシーズンの収益密度の高さから、高額ウェディングと複雑なイベントプランニングにとって引き続き重要な地域です。

競合環境

米国ウェディングサービス市場は高度に分散しており、上位プレイヤーが総収益のわずかなシェアを保有し、単一の事業者が市場を支配していません。カップルは全国ブランドよりも美的適合性、地理、紹介、サービススタイルを優先しており、市場はデジタルプラットフォーム、会場グループ、独立プランナー、専門ベンダーに分かれています。Knot Worldwideはマーケットプレイスのリーチと年間カップル登録数を通じて存在感を維持し、Zolaはプランニングツール、レジストリサービス、ベンダーリード生成でその役割を拡大しています。競争は幅広く、地域の専門家がサービス品質と関係性を通じて競争できる環境が維持されています。

オンライン発見が加速し、AIツールがベンダー選択を集約するにつれ、プラットフォーム競争が激化しています。The Knotの最近のローンチとChatGPTアプリのデビューは、初期プランニング行動を形成しようとする取り組みを示しています。Zolaのツールと編集上の更新は、ディレクトリの規模よりもプランニングの実用性を重視しています。独立ベンダーはウェディング決定の個人的な性質から引き続き関連性を持ちますが、プラットフォームおよびAI主導の検索での可視性向上に圧力を受けています。対応の迅速さ、ブランドの明確さ、ニッチな専門化がますます重要になっています。

会場の統合は市場全体の統合よりも顕著です。Wedgewood Weddingsは過去2年間で複数の地域での買収を通じて拡大しました。Marriott InternationalとMGM Resortsは共同コレクションを立ち上げ、新しい会場をデビューさせました。Disneyはリゾートにいくつかのパーク内ウェディング会場を追加しました。独立系ラグジュアリープランナーは引き続き独占性と評判で競争しています。全国的な知名度と会場の集約は拡大していますが、ローカルな実行が引き続き重要です。

米国ウェディングサービス産業のリーダー企業

The Knot Worldwide

Marriott Bonvoy Weddings

MGM Resorts Weddings

Zola, Inc.

Wedgewood Weddings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Zolaは、Poshmarkとの提携により2026年ウェディングスタイルレポートを発表し、パーソナライズされたウェディングの増大するトレンドを強調しまし。これは現代のカップルのユニークな祝宴への嗜好を反映し、ブライダルプランニングにおけるZolaの役割を強化しています。

- 2026年2月:The Knot WorldwideはChatGPT内に初のウェディング産業アプリを導入し、AI配信における重要なマイルストーンを達成しました。この統合により、The KnotはChatGPTにおける主要なAI主導のウェディングプランニングツールとしての地位を確立し、小規模なベンダーやプラットフォームに対する競争上の優位性を提供しています。

- 2026年1月:ZolaはZ世代のウェディングトレンド、予算、AI採用、ソーシャルメディア主導のプランニングに関する2026年ファーストルックレポートを発表し、都市別の価格ベンチマークを提供する2026年ウェディングコストインデックスも公開しました。

- 2025年12月:Wedgewood Weddingsは、Magic Moments Eventsからアトランタエリアの5つの会場(Primrose Cottage、Flint Hill、The Atrium、Vinewood Stables、Natalie House)と、ジョージア州ノークロスのデザインスタジオA Divine Eventを買収し、ポートフォリオを80以上の会場に拡大して南部最大の都市圏ウェディング市場に参入しました。

米国ウェディングサービス市場レポートの範囲

| ローカルウェディング |

| デスティネーションウェディング |

| オンライン予約 |

| オフライン予約 |

| ケータリングサービス |

| デコレーションサービス |

| エンターテインメントおよび音楽 |

| ビデオグラフィーおよびフォトグラフィーサービス |

| ウェディングプランニングサービス |

| その他のサービス |

| フルサービスプランニング |

| パーシャルプランニング |

| デイオブコーディネーション |

| ラグジュアリー/プレミアム |

| ミッドマーケット |

| バリュー/バジェット |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| ウェディングタイプ別 | ローカルウェディング |

| デスティネーションウェディング | |

| 予約モード別 | オンライン予約 |

| オフライン予約 | |

| サービスタイプ別 | ケータリングサービス |

| デコレーションサービス | |

| エンターテインメントおよび音楽 | |

| ビデオグラフィーおよびフォトグラフィーサービス | |

| ウェディングプランニングサービス | |

| その他のサービス | |

| プランニングスコープ別 | フルサービスプランニング |

| パーシャルプランニング | |

| デイオブコーディネーション | |

| 価格帯別 | ラグジュアリー/プレミアム |

| ミッドマーケット | |

| バリュー/バジェット | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2031年までの米国ウェディングサービスの規模見通しはどのようなものですか?

米国ウェディングサービス市場は2025年に620億4,500万米ドルと評価され、2026年には639億5,000万米ドルに達し、年平均成長率5.95%で2031年までに853億6,000万米ドルに達すると予測されています。

最も多くの収益を生み出すサービスカテゴリーはどれですか?

ケータリングサービスは2025年の収益の26.91%をリードしました。これは、食事・飲料がローカルおよびデスティネーションウェディングの両方において中心的な役割を果たし続けているためです。

最も速く成長している予約チャネルはどれですか?

オンライン予約は、AIツールとプラットフォームベースのベンダー発見の採用が拡大し続けることから、2031年にかけて年平均成長率7.46%で成長すると予測されています。

収益をリードしている地域と最も速く成長している地域はどこですか?

南部は2025年の収益の34.49%をリードし、西部は2031年にかけて年平均成長率7.85%で最も速く成長すると予測されています。

なぜプランナーはウェディングにおいてますます重要になっているのですか?

イベントがより多くのベンダー、より多くの複数日形式、より大きな実行プレッシャーを伴うようになったため、プランナーへの需要が増加しており、ウェディングプランニングサービスが年平均成長率7.24%で最も速く成長するサービスセグメントとなっています。

ウェディングサービスプロバイダー間の競争はどの程度集中していますか?

競争は高度に分散しており、上位5社が収益の5.40%しか保有せず、単一のプレイヤーが1.80%を超えることはなく、ローカルおよびニッチな専門家の関連性が維持されています。

最終更新日: