燃料流量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

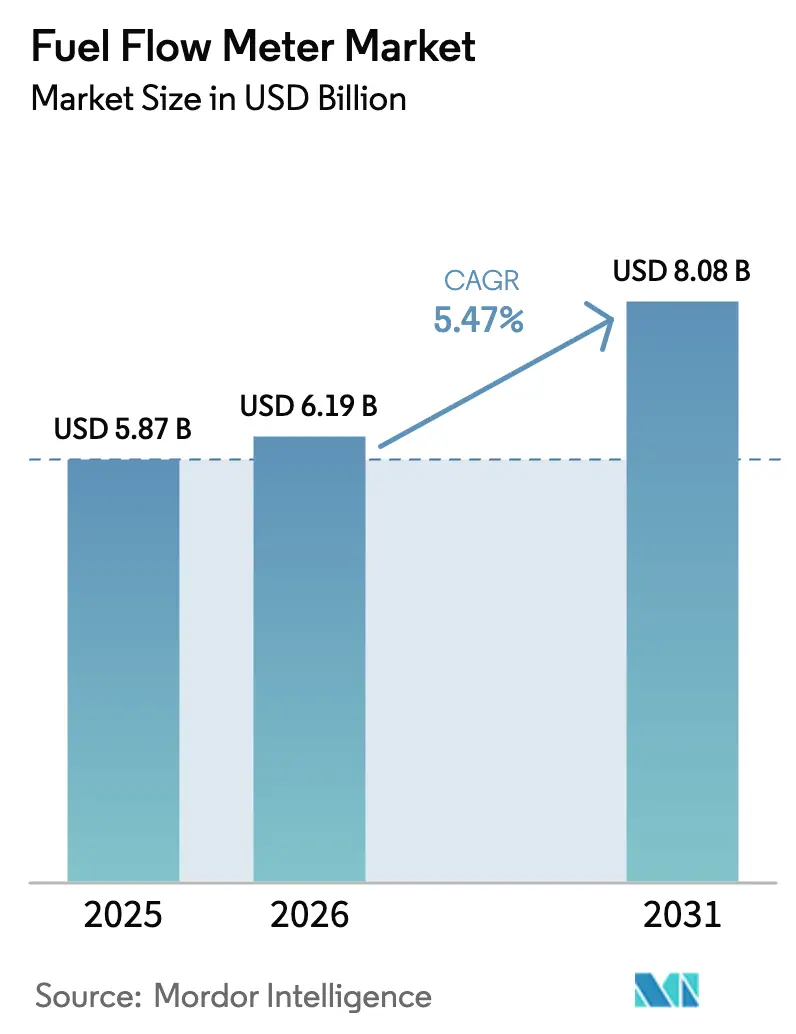

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 8.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

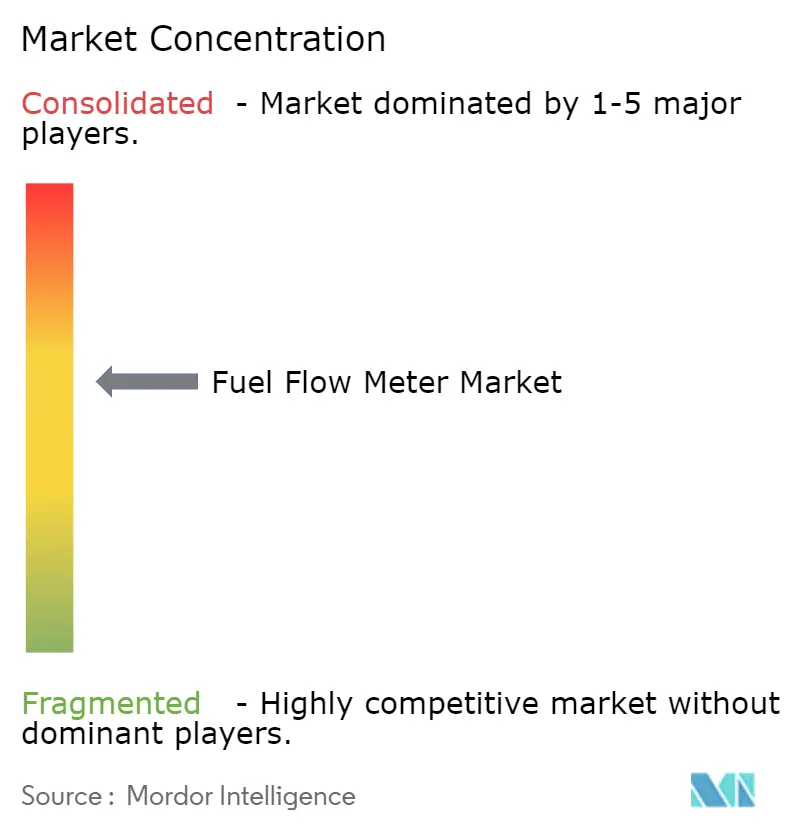

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料流量計市場分析

2026年の燃料流量計市場規模は61億9,000万米ドルと推定され、2025年の58億7,000万米ドルから成長し、2031年には80億8,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率5.47%で成長します。この成長は、機械式デバイスから、厳格な報告規則および多燃料計測ニーズを満たす精密質量式・超音波式ソリューションへの移行を反映しています。[1]Endress+Hauser、「戦略的パートナーシップの開始」、endress.com 国際海事機関のデータ収集システム、国際民間航空機関のネットゼロマイルストーン、および各国の炭素中立ロードマップなどの規制上の触媒が、海洋・航空・産業分野における認定高精度メーターへの需要を高めています。[2]国際海事機関、「MEPC 83の成果」、imo.org サプライヤーは、遠隔性能監視、不正検知、予知保全を可能にする高度な診断機能、多流体校正、およびデジタル接続性で対応しています。[3]VERIDAPT、「燃料管理のマスター」、veridapt.com LNGバンカリング活動の増加と水素混合パイロットが、極低温対応機器の採用をさらに加速させています。[4]シンガポール海事港湾庁、「LNGバンカリングパイロットプログラム」、mpa.gov.sg

レポートの主要ポイント

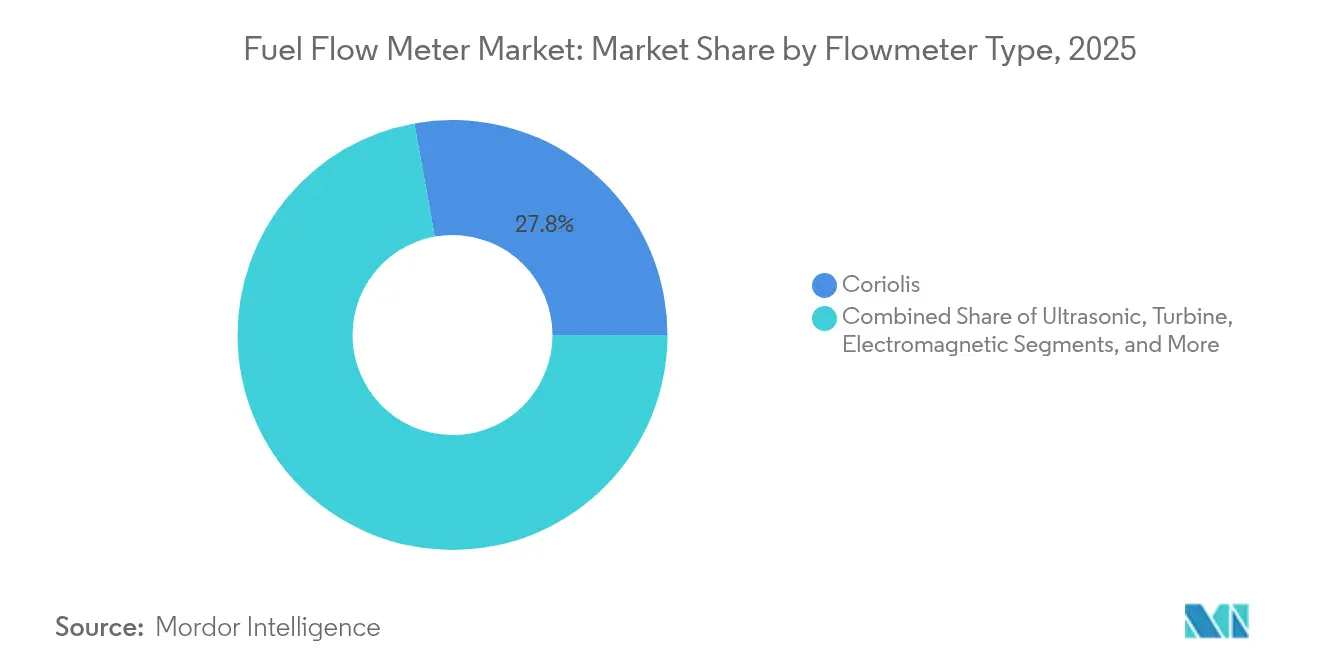

- 流量計タイプ別では、コリオリ技術が2025年の燃料流量計市場シェアの27.84%をリードし、超音波システムは2031年にかけて年平均成長率5.65%を達成する見込みです。

- 燃料タイプ別では、ディーゼルが2025年の燃料流量計市場規模の56.05%を依然として占めており、LNGおよびその他の極低温燃料は2031年にかけて年平均成長率5.88%で拡大する見込みです。

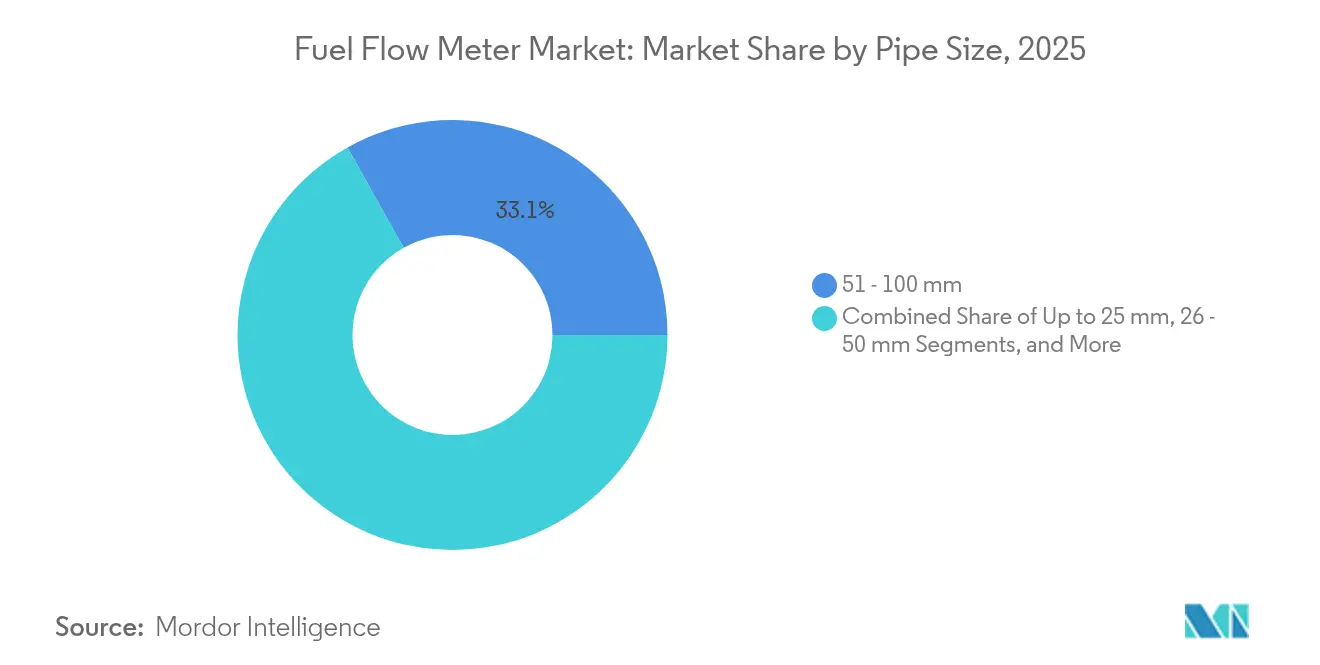

- 配管サイズ別では、51〜100mmの配管が2025年の燃料流量計市場規模の33.12%を占め、100mm超の配管は年率5.92%で成長する見込みです。

- 産業垂直別では、石油・ガスが2025年の燃料流量計市場規模の41.70%を占めており、航空宇宙・防衛は2031年にかけて年平均成長率6.8%で加速しています。

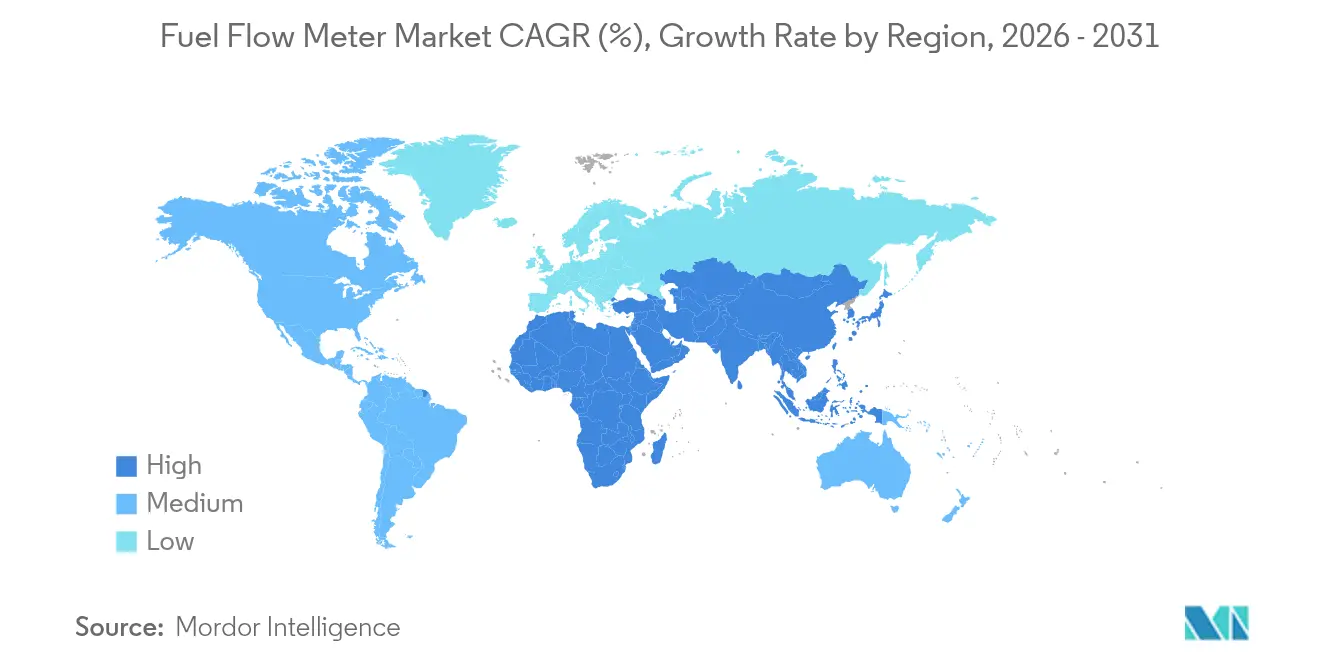

- 地域別では、アジア太平洋が2025年の燃料流量計市場シェアの34.40%を獲得しており、同地域は2031年にかけて最速の年平均成長率6.25%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の燃料流量計市場のトレンドとインサイト

ドライバー影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 海洋分野の採用を加速させる厳格なIMO DCS義務 | +1.2% | 欧州およびアジア太平洋での早期採用を伴うグローバル | 短期(2年以内) |

| 精密メーターを統合したリアルタイム航空燃料最適化システム | +0.8% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 極低温対応コリオリメーターを必要とするLNGバンカリングの拡大 | +0.7% | アジア太平洋中心、中東・アフリカへ波及 | 中期(2〜4年) |

| 遠隔ディーゼル監視を必要とする自律型鉱山フリート | +0.5% | オーストラリア、カナダ、チリ、アフリカへ拡大 | 長期(4年以上) |

| 多流体校正を必要とする低炭素燃料へのシフト | +0.6% | 欧州およびカリフォルニア州主導のグローバル | 長期(4年以上) |

| IoT対応メーターによる新興市場での燃料盗難対策 | +0.4% | アフリカ、ラテンアメリカ、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海洋分野の採用を加速させる厳格なIMO DCS義務

2024年に施行されたIMOデータ収集システムは、5,000総トン以上の船舶に実際の燃料消費量の報告を義務付け、従来の推定値を排除し、±2.5%の精度を満たす認定メーターへの迅速なアップグレードを強制しています。現在、約60,000隻の船舶がこの規則の対象となっており、燃料流量計市場において相当規模の改修機会を生み出しています。KROHNEなどのプロバイダーは、質量流量ハードウェアと自動炭素排出ソフトウェアをバンドルし、IMOおよびEU MRVフレームワークの両方への準拠を確保しています。多くの船隊がデータ転送用の電子出力を欠く旧来の機械式デバイスを依然として使用しているため、この政策の影響は即時的です。早期採用は、執行メカニズムが成熟している欧州およびアジアの旗国で最も強く見られます。これらの要因が総合的に、世界の燃料流量計市場の成長に勢いを加えています。

精密メーターを統合したリアルタイム航空燃料最適化システム

航空会社は質量流量センサーをフライト管理コンピューターと統合し、燃料供給をリアルタイムで調整することで、1フライトあたり最大3%の消費量削減とネットゼロ目標の達成を支援しています。SafranのLiSafeおよびEatonのデジタルゲージは、配線重量を削減しながら±0.1%の精度を実現しており、従来のタービンメーターでは達成できないレベルです。これらのアップグレードは運用性能を向上させ、高い単価を相殺する直接的な節約を実現し、プレミアムメーターの価値提案を強化します。バイオジェットおよびパワートゥリキッドブレンドに対応する認証により、航空機フリートの将来性が確保されます。アジア太平洋のフリートへの拡大は、地域の航空会社の近代化に伴い、燃料流量計市場の対象範囲を広げるでしょう。

極低温対応コリオリメーターを必要とするLNGバンカリングの拡大

シンガポールの2024年バンカリング基準は、LNG引渡し計量にOIML R 137クラス1.0メーターを規定し、東南アジアの港湾全体の技術基準を引き上げています。Chart IndustriesのDynaFlow 3000などの極低温コリオリデバイスは、-162℃の液体を実証済みの引渡し精度で処理し、Endress+HauserのFLOWSIC600-XT超音波ユニットは30%の水素混合でも性能を維持します。船主がデュアルフューエルエンジンに切り替えるにつれ、設置業者は圧力損失を最小化しメンテナンスを簡素化する非侵入型設計を好みます。LNG重視の推進要因は地域採用を促進するとともに、将来のe-メタノールおよびアンモニア燃料に向けた世界の燃料流量計市場仕様にも影響を与えます。

遠隔ディーゼル監視を必要とする自律型鉱山フリート

大規模な露天掘り鉱山は24時間稼働しており、無人ダンプトラックの導入が進んでいます。VERIDAPTのAdaptFMSは、タンクセンサー、モバイルメーター、クラウド分析を連携させることで、2024年にRoy Hillでの調整差異を0.02%に削減しました。この組み合わせにより、資産利用率が向上し、手動チェックが非現実的な遠隔地での盗難を検知します。鉱山オペレーターは、正確な請求と低いダウンタイムによる損失回収によってプレミアムハードウェアを正当化できます。ディーゼルとバッテリーの混合フリートにわたるデジタル継続性も排出量会計を支援します。この長期的な推進要因は、オーストラリア、ラテンアメリカ、アフリカにおける資源プロジェクトの拡大と一致し、燃料流量計市場内の地域需要を押し上げます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高精度コリオリ式と機械式メーターの高い設備投資コスト | -0.9% | 価格に敏感な市場を中心としたグローバル | 短期(2年以内) |

| 老朽化した海洋プラットフォームの改修によるダウンタイム | -0.6% | 北海、メキシコ湾、ブラジル沖合 | 中期(2〜4年) |

| 超低硫黄海洋燃料による校正の複雑さ | -0.4% | 主要港湾に集中した世界の海洋分野 | 短期(2年以内) |

| ECUベースの仮想燃料流量分析による代替 | -0.8% | 特に北米の石油・ガス上流部門 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高精度コリオリ式と機械式メーターの高い設備投資コスト

コリオリユニットはタービンメーターの3〜5倍のコストがかかることが多く、専用の取り付けにより設置コストはさらに高くなります。この初期費用の高さは、体積計測で十分なアプリケーションでのアップグレードを妨げます。短期的な予算とライフサイクルコスト削減を比較検討するオペレーターは購入を延期する可能性があり、燃料流量計市場の近期成長を抑制します。しかし、メンテナンスフリーの設計と直接質量出力により総所有コストは依然として低く抑えられるため、ファイナンシングモデルの進化とともにこの抑制要因は緩和されると予想されます。

ECUベースの仮想燃料流量分析による代替

自動車および上流石油田では、ソフトウェアがエンジンパラメーターから流量を導出し、海洋プラットフォーム1基あたり200万米ドルを超えるハードウェアおよび設置費用を回避します。仮想計量は最大85%の設備投資コスト削減を達成でき、ブラウンフィールド資産にとって魅力的です。しかし、精度の限界により、仮想ツールは引渡し計量や規制報告には適用できません。これらのシステムはハードウェア販売を抑制する一方で、低コストセンサーと分析を統合した新たなハイブリッドソリューションも開拓し、燃料流量計市場への抑制を部分的に相殺します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流量計タイプ別:コリオリ技術が精密アプリケーションを支配

コリオリメーターは2025年の燃料流量計市場シェアの27.84%を占め、引渡し計量および多燃料運用における役割を裏付けています。直接質量計測により密度補正が不要となり、再校正なしに水素、LNG、バイオ燃料ブレンドに対応します。プラントオペレーターが漏洩経路とメンテナンスを削減するために流量ポイントを統合するにつれ、2インチ超の配管サイズでの採用が増加しています。超音波メーターは、新たに買収されたFleximのクランプオン設計が改修時のシャットダウンを短縮することから、年平均成長率5.65%を達成する勢いを得ています。タービン式および容積式ユニットは、予算制約が続く低粘度または低流量アプリケーションでニッチな役割を維持しています。渦流式および電磁式技術はより小さなシェアを占めますが、蒸気または導電性液体には引き続き有効です。これらの複合効果により、サプライヤーの研究開発は多経路信号処理、自己診断、サイバーセキュリティ強化に集中しており、技術の多様性が燃料流量計市場の拡大を持続させていることを示しています。

2026年〜2031年にかけて、コリオリベンダーはウェットラインの直径を16インチまで拡大し、超音波メーターが歴史的に優位を占めてきたバルクターミナルへの浸透を目指しています。高度な診断機能を備えたモジュラートランスミッターは、同伴ガス、コーティング、または振動の問題をリアルタイムで検知し、トラブルシューティングの労力を削減します。インテグレーターは現在、コリオリメーターとエネルギー管理ソフトウェアをバンドルし、流量、密度、温度、排出量をカバーする単一のダッシュボードをユーザーに提供しています。このようなエコシステム思考により、ハードウェアが顧客のワークフローに深く組み込まれ、リテンションと継続的収益が強化されます。これらの要因がコリオリの優位性を高める一方で、補完的な超音波の成長も促進し、多技術ポートフォリオが燃料流量計市場における長期的な回復力を支えることを示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

燃料タイプ別:代替燃料に挑戦されるディーゼルの優位性

重量物輸送、鉄道、バックアップ電源がディーゼル中心であり続けるため、ディーゼルは依然として燃料流量計市場規模の56.05%を占めています。しかし、LNGおよびその他の極低温燃料は、海運および道路フリートが低炭素燃料に移行するにつれ、年平均成長率5.88%でリード成長を示しています。極低温移送は-162℃でのクラス1.0精度を必要とし、限られたコリオリ式および超音波式設計のみがこれを満たすことができます。航空分野は持続可能な燃料の採用を加速させており、メーターサプライヤーはe-ケロシンおよびHEFAブレンド向けにASTM D4054に基づくハードウェアの認定を進めています。IMOの硫黄規制強化に伴い重油は減少していますが、短距離海運回廊の補助エンジン向けに高粘度サービスメーターが依然として必要です。水素およびアンモニアのパイロットは低密度ガス計量のニッチ需要を生み出し、プレミアム価格を要求し、燃料流量計市場全体の平均販売価格を引き上げています。

燃料の多様化により、ベンダーは広範な温度、圧力、粘度プロファイルをシミュレートする校正リグの開発を迫られています。多流体ファームウェアは現在、単一のトランスミッターに最大20の製品曲線を格納し、現場での再校正なしに燃料を切り替えることができます。これらの機能により切り替え時間と在庫コストが削減されます。再生可能ディーゼルブレンドが道路輸送に普及するにつれ、密度と粘度の変化を検知する能力が運用上の必要性となり、デジタル密度計測を備えた高度なメーターが定着します。このシフトにより対象アプリケーションが拡大し、燃料流量計市場がマクロ燃料代替リスクから保護されます。

配管サイズ別:大口径の成長を伴う中間サイズの優位性

51〜100mmの配管は2025年の燃料流量計市場規模の33.12%を占め、産業用ボイラー、船舶補助機器、都市ガスステーションでの広範な使用を反映しています。オペレーターはこの口径を資本コストと流量容量のバランスの観点から評価しています。しかし、LNGターミナル、石油化学コンプレックス、ユーティリティ規模の水素ネットワークがスループットを拡大するにつれ、100mm超の配管が年平均成長率5.92%で最速成長を示しています。大口径コリオリメーターは、引渡しレベルの精度を提供しながら圧力損失を無視できるレベルに抑えることから注目を集めています。超音波トランジットタイムデバイスも、旋回を補正する多経路アーキテクチャにより、上流の短い直管部でも正確な読み取りを可能にすることで普及しています。25mm以下の小口径セグメントは、航空宇宙燃料ライン、実験室試験装置、自動車校正ベンチに対応しています。26〜50mmの区分は、地域バスや沿岸船舶などの中規模フリートを支援します。

配管サイズの拡大により、サプライヤーはメーター本体を軽量化し、バンカーブレンドなどの粒子を含む燃料から保護するための耐摩耗ライニングを適用するよう促されています。電子機器のアップグレードにより、故障モードの95%以上をカバーする診断範囲が実現し、予知保全プログラムを支援します。安全なプロトコルによる遠隔設定により現地訪問が最小化され、広く分散したエネルギーインフラにとって有益です。これらのイノベーションが総合的に配管サイズの適用範囲を広げ、燃料流量計市場が精度のトレードオフを最小限に抑えながら大容量の成長を取り込むことを可能にします。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

産業垂直別:石油・ガスのリーダーシップと航空宇宙の加速

石油・ガスは2025年の燃料流量計市場規模の41.70%を占め、上流の配分、パイプライン引渡し計量、精製所ブレンディングにわたっています。厳格な財政計量規則と炭素会計が高精度デバイスを優遇します。一方、航空宇宙・防衛は年平均成長率6.8%を達成しており、質量流量センサーがデジタル航空電子機器と統合し、持続可能な燃料と軽量アーキテクチャに対応しています。海洋輸送はIMO義務の下で採用を加速させており、鉱業はIoT対応メーターを採用して自律型車両フリートを支援しています。

自動車テレマティクスは盗難検知とエコドライビング分析のためにコンパクトセンサーを組み込み、低コストモデルの量的機会を生み出しています。発電・ユーティリティは大口径デバイスを導入し、ガスタービン燃料供給を検証し、施設を共有する複数の独立発電事業者間でコストを配分します。化学処理は攻撃性溶剤に耐える耐腐食材料を必要とします。農業は移動機械向けに耐振動設計を必要とします。各セクターにわたり、サイバーセキュリティ、クラウド接続性、持続可能性報告の収束により、ベンダーはメーターを孤立した計器ではなくデータハブとして位置付け、燃料流量計市場全体の拡大を持続させています。

地域分析

アジア太平洋は2025年に34.40%のシェアで燃料流量計市場を支配し、中国の炭素中立プログラム、日本の水素イニシアチブ、インドの産業アップグレードに支えられ、2031年にかけて年平均成長率6.25%で成長をリードしています。シンガポールのLNGバンカリングプロトコルは地域の参照基準として機能し、東南アジアの港湾全体でメーター仕様を標準化しています。地域の製造拠点がリードタイムを短縮しコストを削減し、燃料流量計市場内のアジア系サプライヤーの競争力を強化しています。

北米は第2位にランクされ、シェールガスの引渡し計量、厳格な米国環境保護庁の排出規制、および航空宇宙イノベーションクラスターによって推進されています。同地域では、低密度ガス校正を必要とする水素輸送ラインの早期試験が行われています。デジタルツインと予知分析への投資が、SCADAシステムとシームレスに統合するスマートメーターへの需要を高めています。

欧州は規制上のリーダーシップを維持し、船舶および産業用ボイラーの高度な計測を奨励するEU MRVおよびFit-for-55パッケージを施行しています。同大陸の水素経済ロードマップは、ATEX安全コードを満たしながら可変組成ブレンドを処理するメーターの研究開発を推進しています。東欧の近代化する製油所と地域暖房ネットワークも段階的な需要に貢献しています。

中東・アフリカは大規模な石油・ガス投資と鉱業プロジェクトの恩恵を受けていますが、過酷な気候により堅牢なエンクロージャーと高いIP定格が必要です。ブラジルの海洋エネルギー拡大とチリの銅鉱山に牽引される南米は、運用コスト削減のための遠隔クラウド対応監視への関心が高まっています。これらの地域的な差異により、技術ポートフォリオが多様化し、世界の燃料流量計市場の回復力が確保されています。

競合環境

燃料流量計市場は中程度の集約を示しています。主要プレーヤーは、質量式、超音波式、クランプオン式のバリアントをカバーするために合併・買収を通じてポートフォリオを拡大しています。Emersonの2024年のFlexim買収はクランプオン超音波の専門知識を追加し、既存のMicro Motionコリオリラインを補完し、データリッチな自動化戦略を支援しています。Endress+HauserとSICKは730名のスタッフを擁するプロセス自動化合弁会社を設立し、ガス流量分析のより深い専門化を示しています。

製品差別化は、多燃料校正、極低温対応能力、および組み込み診断機能に依存しています。Baker HughesはT5MAXトランスデューサーを低流量水素計測向けに導入し、Panametrics超音波ポートフォリオを強化しました。KROHNEはMERSENの水素パイプラインにOPTIMASS 6400メーターを導入し、低密度ガスにおけるコリオリ精度の信頼性を実証しました。Siemensは、AIによる漏洩検知を使用して損失を最大50%削減するスマート流量計を中心に、デジタル水道ネットワークソリューションを位置付けています。

スタートアップは仮想計量、クラウド分析、サイバーセキュリティレイヤーに注力し、ハードウェアとソフトウェアスタックの統合を目指す既存企業にとっての協業または買収ターゲットを提供しています。競争の激しさは、コスト優位性を活用して価格に敏感な市場に浸透する地域メーカーからも生じています。全体として、幅広い技術カバレッジ、強力なサービスネットワーク、および規制への精通を持つサプライヤーが、燃料流量計市場の継続的な成長を取り込む上で優位性を維持しています。

燃料流量計産業のリーダー

Emerson Electric Co.

Honeywell International Inc.

Endress+Hauser Group

Schneider Electric

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SICKとEndress+Hauserがプロセス自動化における戦略的パートナーシップを開始し、分析計と流量計製品を組み合わせて持続可能なアプリケーションに対応。

- 2025年4月:国際海事機関のMEPC 83がネットゼロフレームワークを承認し、燃料データの透明性を強化し、商業フリート全体でのメーター需要を促進。

- 2024年11月:Siemensが759億ユーロの収益を報告し、産業ソフトウェアへのさらなる研究開発支出を約束し、メーターとソフトウェアのより深い統合を支援。

- 2024年10月:KROHNEがMERSENの水素サービス向けにOPTIMASS 6400メーターを設置し、低密度ガスにおけるコリオリ精度を実証。

世界の燃料流量計市場レポートの範囲

燃料流量計市場は、自動車、航空宇宙、石油・ガス、製造業などの様々な産業にわたって消費される燃料の流量と体積を計測するデバイスの生産、販売、および導入を包含しています。これらの計器は、燃料効率の最適化、無駄の削減、および環境規制への準拠確保に不可欠です。市場には、特定のアプリケーションと燃料タイプに合わせた容積式、タービン式、超音波式、スマート流量計などの多様な技術が含まれています。

燃料流量計市場は、流量計タイプ(容積式流量計、コリオリ式流量計、超音波式流量計、タービン式流量計、電磁式流量計、渦流式流量計、その他のタイプ)、産業垂直(自動車、航空宇宙、石油・ガス、産業用(電力、化学など)、海洋、農業、その他の産業垂直)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 容積式 |

| コリオリ式 |

| 超音波式 |

| タービン式 |

| 電磁式 |

| 渦流式 |

| その他のタイプ |

| ディーゼル |

| 重油(HFO) |

| LNG/極低温燃料 |

| 代替燃料およびバイオ燃料(e-メタノール、バイオディーゼル、持続可能な航空燃料) |

| 25mm以下 |

| 26〜50mm |

| 51〜100mm |

| 100mm超 |

| 石油・ガス(上流、中流、下流) |

| 海洋・海運 |

| 自動車および商業フリート管理 |

| 航空宇宙・防衛 |

| 産業用発電・ユーティリティ |

| 化学・プロセス産業 |

| 農業およびオフロード機械 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 流量計タイプ別 | 容積式 | ||

| コリオリ式 | |||

| 超音波式 | |||

| タービン式 | |||

| 電磁式 | |||

| 渦流式 | |||

| その他のタイプ | |||

| 燃料タイプ別 | ディーゼル | ||

| 重油(HFO) | |||

| LNG/極低温燃料 | |||

| 代替燃料およびバイオ燃料(e-メタノール、バイオディーゼル、持続可能な航空燃料) | |||

| 配管サイズ別 | 25mm以下 | ||

| 26〜50mm | |||

| 51〜100mm | |||

| 100mm超 | |||

| 産業垂直別 | 石油・ガス(上流、中流、下流) | ||

| 海洋・海運 | |||

| 自動車および商業フリート管理 | |||

| 航空宇宙・防衛 | |||

| 産業用発電・ユーティリティ | |||

| 化学・プロセス産業 | |||

| 農業およびオフロード機械 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在の燃料流量計市場規模はどのくらいですか?

燃料流量計市場規模は2026年に61億9,000万米ドルであり、2031年までに80億8,000万米ドルに達する見込みです。

どの地域が燃料流量計市場をリードしていますか?

アジア太平洋が2025年に34.40%の市場シェアでリードしており、2031年にかけて年平均成長率6.25%で最速成長地域でもあります。

なぜコリオリメーターは海洋アプリケーションで人気があるのですか?

コリオリ技術はIMOの精度要件を満たし、多燃料ブレンドに対応し、引渡し計量に不可欠な直接質量計測を提供します。

高精度メーターの急速な採用を妨げるものは何ですか?

高い初期資本コストと新興の仮想流量分析が、価格に敏感な市場や改修シナリオでの購入を遅らせる可能性があります。

どの産業垂直が最も速く成長していますか?

航空宇宙・防衛が最速成長の垂直であり、持続可能な航空燃料の採用拡大に伴い年率6.8%で進展しています。

LNGバンカリングはメーター需要にどのような影響を与えますか?

LNGバンカリングの増加は極低温対応クラス1.0メーターを義務付け、港湾ネットワークを通じてグローバルに広がる地域仕様を推進しています。

最終更新日: