メキシコ創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

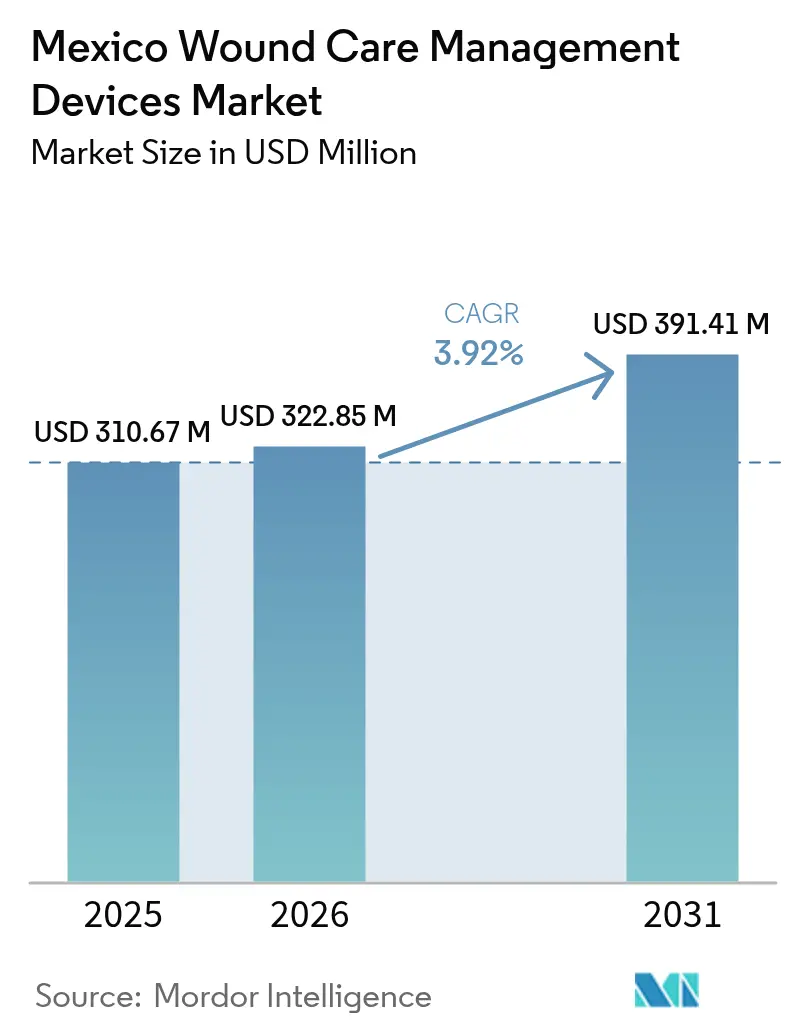

| 基準年の市場規模 (2025) | 310.67 百万米ドル |

| 市場規模 (2026) | 322.85 百万米ドル |

| 市場規模 (2031) | 391.41 百万米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ創傷ケア管理デバイス市場分析

メキシコ創傷ケア管理デバイス市場規模は2025年に米ドル3億1,067万ドルと評価され、2026年の米ドル3億2,285万ドルから2031年には米ドル3億9,141万ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)3.92%で成長する見通しです。このパフォーマンスは、メキシコ創傷ケア管理デバイス市場を、ニアショアリングおよび国内研究開発イニシアティブを通じて輸入依存度を徐々に低減しつつある成長中のメドテックニッチとして位置付けています。需要モメンタムは、主要地域競合国を大きく上回るメキシコの糖尿病有病率14.7%、およびIMSS-BIENESTARのもとでの公共医療インフラの急速な近代化に支えられています。先進治療への世界的サプライヤーによる並行投資は、関税に起因する国内製造への関心とあいまって、メキシコの生産クラスターへの技術移転を促進しています。在宅ケアモデル、遠隔モニタリングツール、および幅広い償還適用が、慢性創傷および術後創傷の双方にわたる数量乗数として機能しています。

レポートの主要な知見

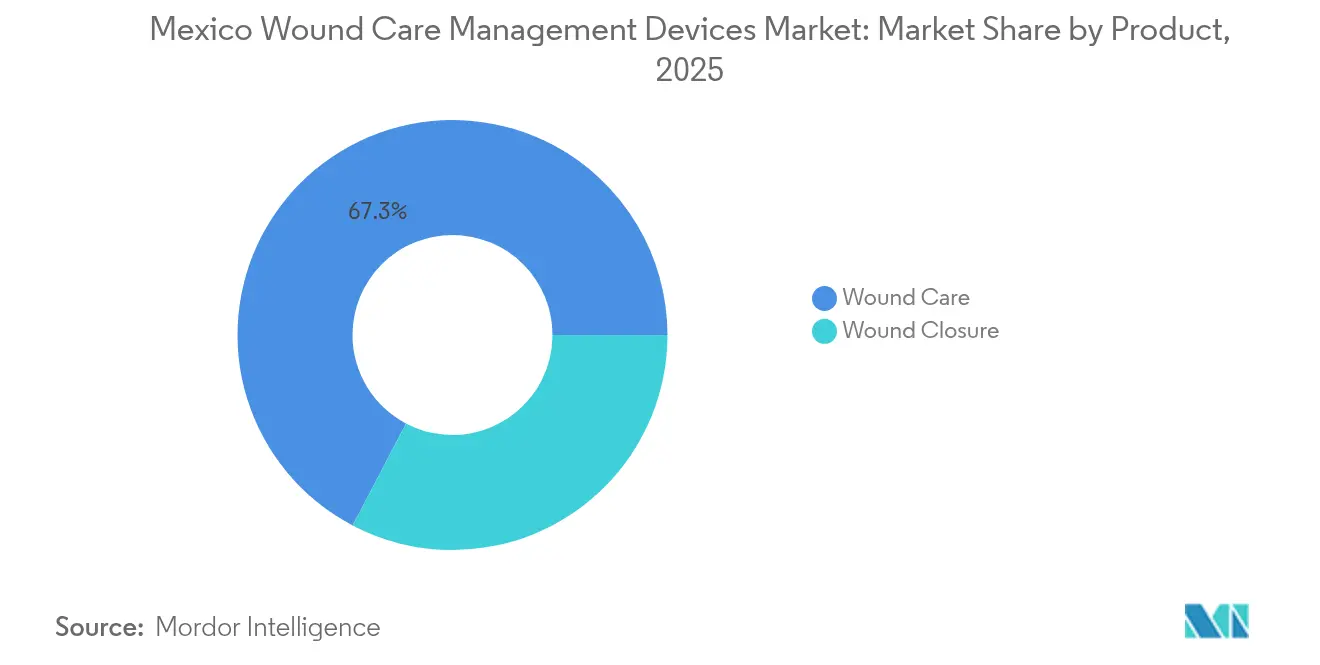

- 製品カテゴリー別では、創傷ケア製品が2025年のメキシコ創傷ケア管理デバイス市場において収益シェア67.31%をリードし、創傷閉鎖デバイスは2031年までに年平均成長率(CAGR)4.71%で拡大すると予測されます。

- 創傷タイプ別では、慢性創傷が2025年のメキシコ創傷ケア管理デバイス市場シェアの60.98%を占め、急性創傷は2031年までに年平均成長率(CAGR)4.58%で成長すると予測されます。

- エンドユーザー別では、病院・専門創傷クリニックが2025年のメキシコ創傷ケア管理デバイス市場規模の50.98%のシェアを占め、在宅医療セッティングは2031年まで年平均成長率(CAGR)4.79%で拡大しています。

- 購入形態別では、機関調達が2025年のメキシコ創傷ケア管理デバイス市場規模の67.35%を占め、小売/OTCチャネルは2031年まで年平均成長率(CAGR)4.68%と最も速い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ創傷ケア管理デバイス市場のトレンドとインサイト

ドライバーの影響析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性創傷・糖尿病性潰瘍の増加 | +1.2% | 全国的、南部諸州に集中 | 長期(4年以上) |

| 外科的処置数の増加 | +0.8% | 都市中心部—メキシコシティ、グアダラハラ、モンテレイ | 中期(2~4年) |

| メキシコの急速な高齢化 | +0.6% | 全国的、北部国境州で加速 | 長期(4年以上) |

| 創傷ケア技術の急速な進歩 | +0.5% | 三次病院を有する主要都市圏 | 中期(2~4年) |

| IMSS-BIENESTARのもとでの幅広い償還適用 | +0.7% | 農村部および医療過疎地域 | 短期(2年以下) |

| 国内バイオベースドレッシングの出現 | +0.3% | 研究クラスター—メキシコシティ、グアダラハラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性創傷・糖尿病性潰瘍の増加

メキシコの糖尿病流行が創傷デバイスの必要性を高めています。有病率が10.2%に達する南部諸州では、国内で最も高い糖尿病性足潰瘍リスクが見られます。IMSSのデータは、糖尿病性足合併症と腎不全が予防可能な糖尿病入院の78%を占めることを確認しており、効率化の改善後も病院コストを押し上げています。シナロア州の2型糖尿病患者の54.5%が末梢神経障害を患い、糖尿病性足の入院治療費は1日あたりメキシコペソ6,457.64に達する可能性があり、先進ドレッシングの価値提案を強化しています。したがって、慢性創傷の負担は2030年までメキシコ創傷ケア管理デバイス市場を支え続けます。

外科的処置数の増加

股関節骨折の発生件数は2050年までに155,874件に達すると予測されており、1件あたりの平均治療費は米ドル4,365ドルです。IMSS-BIENESTAR近代化のもとで選択的手術能力が拡大しており、統一された国家臨床プロトコルが公立・私立病院間での処置のばらつきを低減しています。その結果として生じる外科的切開および外傷ケアの増加が、縫合糸、ステープラー、組織接着剤の単位需要を加速させ、メキシコ創傷ケア管理デバイス市場の成長を強化しています。

メキシコの急速な高齢化

65歳以上の成人は現在、国勢調査人口の8.2%を占めています。この年齢層では糖尿病有病率が2倍になり、二次病院全体で既に28.0%に達している褥瘡のリスクを高めています。そのため、予算合理化は入院頻度を低減できる予防的創傷ケアデバイスへの資金配分を促し、これが長期的にメキシコ創傷ケア管理デバイス市場に恩恵をもたらすトレンドとなっています。

創傷ケア技術の急速な進歩

機械学習スマートバンデージは98%の精度で治癒結果を予測し、閉鎖時間を14日に短縮します [1]Ahmad F. Turki、加速した創傷治癒と予測モニタリングのための生体電気的に可能なスマートバンデージ、

MDPI、mdpi.com。国内研究機関は、アガベバガス抽出物が13日目までに99.4%の閉鎖率をもたらし、対照群を上回ることを実証しています [2]Herminia López-Salazar、マウスモデルにおける創傷治癒に対するアガベバガス抽出物の効果、

MDPI、mdpi.com。複数の三次医療センターがキトサン・メトホルミン製剤と生体電気刺激のパイロット試験を実施しており、メキシコ創傷ケア管理デバイス市場における高度技術の採用加速を示唆しています。

阻害要因の影響分析*

| 阻害要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療・デバイスコスト | -0.9% | 全国的、農村部で顕著 | 中期(2~4年) |

| 高度技術に関する臨床医訓練の不足 | -0.6% | 農村部および二次病院 | 短期(2年以下) |

| 規制上のギャップによるサプライチェーン遅延 | -0.4% | 国境製造地域 | 短期(2年以下) |

| 非公式市場における偽造ドレッシング | -0.3% | 都市部の非公式チャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療・デバイスコスト

褥瘡の入院治療費は1日あたりメキシコペソ6,400を超え、公的予算を圧迫しています。糖尿病合併症は直接・間接コストとして多大な費用を消費しています。2025年に適用された4~8%の新規輸入関税が調達コストを引き上げ、病院はプレミアムデバイスよりも必須デバイスを優先する傾向にあります。

高度デバイスに関する臨床医訓練の不足

IMSSは年間350万人以上の糖尿病患者を治療していますが、専門的な創傷ケア訓練は主要都市圏外では依然として限られています。スキルギャップを解消するために国家糖尿病性足チームが拡充されています。体系的な教育なしには、陰圧創傷治療や生体電気システムの農村病院での普及が遅れ、メキシコ創傷ケア管理デバイス市場における普及率が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:閉鎖成長の中での創傷ケアの優位性

メキシコ創傷ケア管理デバイス市場規模の分析では、2025年に創傷ケア製品が67.31%の支配的シェアを占めており、慢性創傷の高い有病率と先進ドレッシングの実証された有効性によって支えられています。アガベベースのハイドロゲルなどの天然化合物ドレッシングは、優れた臨床アウトカムにより三次病院での採用が進んでいます。陰圧創傷治療(NPWT)システムは、多国籍企業による国内臨床試験への投資に後押しされ、高度急性期センターへの浸透が進んでいます。従来のガーゼおよびテープは、価格感応度と臨床医の幅広い習熟度により、公共入札において数量リーダーシップを維持しています。

成長モメンタムは現在、2031年までに年平均成長率(CAGR)4.71%で成長すると予測される創傷閉鎖デバイスへとシフトしています。整形外科処置および外傷症例の増加が縫合糸およびステープルの使用を促進し、低侵襲手術における組織接着剤の採用が進んでいます。銀ナノ粒子含有接着剤などの革新的製品が市販前審査中であり、早期データではMRSAバイオフィルム阻害率37.65%が示されています。電気刺激閉鎖ツールは新興のマイクロニッチにとどまりますが、メキシコシティの2つの主要教育病院でパイロット採用が始まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

創傷タイプ別:急性創傷の成長にもかかわらず慢性創傷がリード

慢性創傷は、糖尿病および褥瘡の高い有病率により、メキシコ創傷ケア管理デバイス市場シェアの60.98%を占めています。糖尿病性足潰瘍管理は1エピソードあたりの支出が最も高く、診断済み糖尿病患者の54.5%における末梢神経障害率によって強化されています。二次病院における褥瘡発生率は28.0%に達し、先進フォームドレッシングに対する強い基礎需要を支えています。静脈性下肢潰瘍の発生率は、人口の高齢化と座位中心の生活習慣と並行して上昇しており、圧迫対応ドレッシングの採用を促しています。

急性創傷は規模は小さいものの、2031年まで年平均成長率(CAGR)4.58%という速い成長曲線をたどっています。整形外科、心臓血管、および肥満外科手術が清潔な外科的切開の件数増加に寄与しています。熱傷管理プロトコルは、糖尿病コホートにおける治癒時間を短縮するキトサン・メトホルミン生体材料を採用しています。北部輸送回廊沿いの外傷創傷の発生率も、救急部門における即時展開可能な閉鎖キットおよび抗菌スプレーの需要を促進しています。

エンドユーザー別:在宅ケアへのシフトが進む病院の優位性

病院・専門創傷クリニックは、IMSS-BIENESTARの集中調達および多職種糖尿病性足ユニットに後押しされ、2025年のメキシコ創傷ケア管理デバイス市場規模の50.98%を占めました。大規模公立病院は基本ガーゼと選択的先進システムを束ねた一括入札を好む一方、私立センターはNPWTおよびスマートバンデージ技術によって差別化を図り、富裕層患者を獲得しています。

在宅医療セッティングは年平均成長率(CAGR)4.79%と最も速い拡大軌跡を示しています。ブルートゥース連動センサーを搭載したスマートドレッシングがリモートモニタリングを促進し、再入院を削減するとともに、新型コロナウイルス感染症(COVID-19)後の患者の選好に合致しています。遠隔医療の償還政策により、現在はバーチャルな創傷アセスメントが可能となり、早期退院戦略が奨励されることで製品量が在宅チャネルへとシフトし、メキシコ創傷ケア管理デバイス市場をさらに拡大させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

購入形態別:小売成長の中での機関調達の優位性

機関調達は、メキシコペソ1,300億ドルを26の公的機関に配分する新統合調達モデルにより、2025年収益の67.35%を占めています。同モデルは2年間で4,454の製品コードを束ね、COFEPRISの厳格な書類および品質検査要件を満たすベンダーに報いています。長い承認待ち期間が、米国食品医薬品局(FDA)またはヘルスカナダの承認を事前に取得しているサプライヤーのインセンティブとなっています。

しかし、小売/OTC販売はFEMSAサルードなどのチェーンによる薬局ネットワーク拡大を背景に年平均成長率(CAGR)4.68%で拡大しています。糖尿病セルフケアに関する患者教育キャンペーンが、ハイドロコロイドおよび抗菌スプレーの市販購入を促進しています。電子商取引の普及が農村部への到達範囲を拡大していますが、非公式市場における偽造品のリスクが、シリアル化包装および消費者教育プログラムの必要性を浮き彫りにしています。

地理的分析

メキシコシティ、グアダラハラ、モンテレイは三次病院と臨床研究施設の集積を反映し、創傷デバイスへの最大の絶対的支出を集中的に吸収しています。これらの都市圏はまた、スマートドレッシングおよびNPWTの初期採用者を多数擁しており、新技術に対するサプライヤーの自然な試験台となっています。連邦の償還スケジュールがこれらのハブでの採用を強化しつつ、全国展開のリファレンスサイトとしての位置付けを促進しています。

チワワ、ヌエボレオン、バハカリフォルニアなどの北部国境州は、最も速い高齢化人口動態と外資系デバイス工場の最密集クラスターを示しています。ニアショアリングインセンティブと、エルパソ/フアレス国境地帯に4万人の労働者を雇用する30以上の医療デバイス工場の存在が、リードタイムを短縮し関税の影響を緩和することで、メキシコ創傷ケア管理デバイス市場の地域シェアを強化しています。国境を越えた患者の流れが高度急性期創傷ケア需要をさらに刺激する一方、輸入コストへのエクスポージャーが半完成品の地域調達を加速しています。

チアパスやゲレロなどの南部諸州は糖尿病有病率が10.2%と最も高く、その結果として深刻な慢性創傷の負担を抱えています。IMSS-BIENESTARの拡大した使命が農村クリニックへの資本投入を促し、補助金付きドレッシングと臨床医訓練ツアーを通じた基本的な創傷ケアへのアクセスを広げています。スマートフォン対応画像システムを介した複雑な潰瘍に対するリモートガイダンスを可能にする遠隔医療がここでは重要な役割を果たしています。

中央高原は天然化合物ドレッシングに関する学術研究の大部分を包含しています。メキシコシティの研究機関がアガベベースのハイドロゲル試験を主導し、グアダラハラのバイオテクパークはキトサン誘導体フィルムに焦点を当てています。これらの取り組みは、公立病院の予算制約に対応する費用対効果の高い代替品のパイプラインを育成しており、2028年までに全国的に普及し、メキシコ創傷ケア管理デバイス市場内の競争力学を再形成する可能性があります。

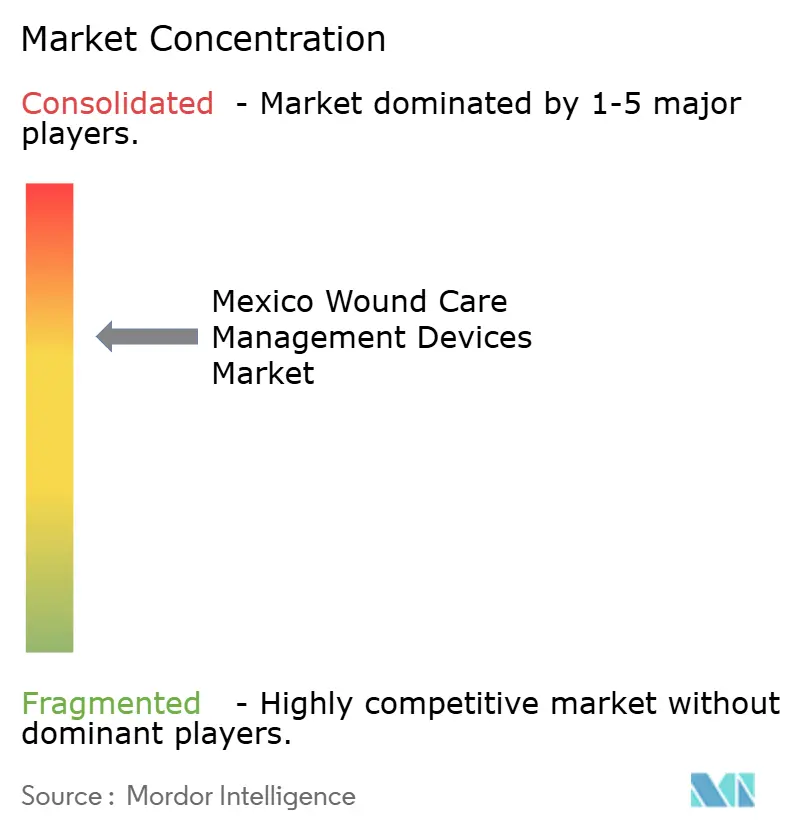

競合状況

メキシコ創傷ケア管理デバイス市場は中程度の集中度を示しており、5つの多国籍企業がコアの先進治療セグメントを支配している一方、国内スタートアップがバイオベースドレッシングおよび在宅ケア技術のホワイトスペースを開拓しています。ConvaTecは2024年上半期に創傷ケアにおいてオーガニックで6.7%の成長を実現し、関税シフトの中での底堅さを示しました。Smith & Nephewは糖尿病性潰瘍ニーズに合致した皮膚代替物に米ドル6億6,000万ドルを含む、創傷投資に米ドル12億4,000万ドルを充当しています。Mölnlyckeは現在AMID会員として、AMCICHACと協力して責任あるデバイス使用と臨床医教育を推進し、地域ブランドエクイティを強化しています。

国内イノベーターはメキシコの生物多様性とコスト感応度を活用しています。大学系スピンオフ企業は、公立病院の調達閾値に特化したアガベバガスハイドロゲルおよび銀ナノ粒子接着剤の特許を取得しており、有効性を犠牲にすることなく価格面で輸入ブランドに挑戦しています。規制上の精通度と、先進国機関(OECD)加盟国の承認を持つデバイスに対するCOFEPRISの迅速な承認が、熟練した多国籍企業に防御上の優位性を与えていますが、国境工場でのニアショアリング生産が現地コンテンツ閾値を高め、外資系・メキシコ系企業双方のコスト競争力を向上させています。

サプライチェーンの多様化が今や中核戦略となっています。新たな関税と10~18ヶ月の登録タイムラインが、米国とフアレス回廊にわたるデュアルソーシングモデルを動機付け、機関購入者への途切れのない納品を確保しています。ベンダーはまた、臨床医のスキルバリアを軽減するために訓練プログラムと遠隔診療プラットフォームをデバイスにバンドルしており、メキシコ創傷ケア管理デバイス市場全体での粘着性を高めています。

メキシコ創傷ケア管理デバイス産業リーダー

Smith & Nephew

Solventum

Convatec

Smith & Nephew

Coloplast

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MölnlyckeはAMIDに加盟し、責任あるデバイス使用を推進するとともに、AMCICHACと技術知識共有イニシアティブについてパートナーシップを締結しました。

- 2025年2月:米国製医療デバイス輸入に対するメキシコの新規関税4~8%が施行され、主要サプライヤー間での物流見直しとコンプライアンスソフトウェアへの投資が促進されました。

- 2024年11月:2025年~2026年の新統合調達モデルが、26の公的機関向けに4,454の製品コードを調達するためにメキシコペソ1,300億ドルを充当し、透明性を高めたデジタル入札プラットフォームを導入しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、メキシコの創傷治療管理機器市場を、病院、長期施設、在宅介護環境で急性または慢性の病変を管理するために販売される、創傷床上または創傷床内に設置されるすべての医療機器、ドレッシング材、陰圧システム、閉鎖用消耗品、酸素および電気刺激プラットフォームと定義している。

適用除外:器具を使用しない外用クリーム、美容用瘢痕パッチ、動物用医薬品は適用範囲外である。

セグメンテーションの概要

- 製品別

- 創傷ケア

- ドレッシング

- 従来のガーゼ・テープドレッシング

- 先進ドレッシング

- 創傷ケアデバイス

- 陰圧創傷治療(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所薬剤

- その他の創傷ケア製品

- ドレッシング

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療セッティング

- 購入形態別

- 機関調達

- 小売/OTCチャネル

詳細な調査方法とデータの検証

一次調査

調達責任者、創傷クリニックの看護師、生物医学エンジニア、ラテンアメリカのディストリビューターへのインタビューは、メキシコの6大都市圏における代替傾向の検証、平均販売価格の測定、チャネルマーケットアップの明確化に役立った。フォローアップ調査により、在宅医療に特化したソリューションの普及の前提が確認された。

デスクリサーチ

私たちのチームは、Secretaría de Saludの入院記録、COFEPRISの輸入マニフェスト、Instituto Nacional de Estadística y Geografíaの処置量、International Diabetes Federationの有病率表など、一般に公開されているマクロデータと臨床データセットから、需要の基礎を構築することから始めた。

業界団体の白書や、デバイスの使用率を詳述した査読付きジャーナルでコンテクストを深め、D&B Hooversで企業提出書類を、Dow Jones Factivaでニュースの流れをスクリーニングし、価格シフトや競合の配置を調べた。

さらに、病院の調達ポータルサイトや入札公告からもヒントを得た。

上記の情報源は、参照したエビデンスベースを説明するものであり、限定するものではない。

マーケット・サイジングと予測

トップダウンモデルを適用した。このモデルでは、まず全国的な処置件数と糖尿病足の有病率から始め、それらに臨床的に受け入れられている器具利用率を掛け合わせ、輸入品か現地製造品かを調整した後、小売店でのOTCフローを加える。

NPWTポンプの設置に関するボトムアップサプライヤーロールアップを選択し、サンプリングしたASP×ユニットチェックを現実のアンカーとした。

モデルにおける主要なレバーには、入院患者手術件数の伸び、高齢化人口シェア、NPWT設置ベースの普及率、病床稼働率、ペソ調整輸入額が含まれる。

5年間の予測は、現地調査で収集されたコンセンサス傾向線を使用し、ARIMAオーバーレイとブレンドした多変量回帰を採用している。

ミクロデータのギャップは、アナリストのピアレビューによって吟味された地域平均によって埋め合わされた。

データ検証と更新サイクル

アウトプットは、3レベルの分散スキャン、異常値レビュー、シニアアナリストのサインオフを通過する。

また、規制やリコールによって需要が大きく変動した場合には、中間的な改訂版を発行し、常に最新の基準値をお客様に提供できるようにしています。

モルドールのメキシコ創傷治療管理ベースラインが信頼を得る理由

発表された推定値はしばしば乖離しており、定義、デバイスバスケット、リフレッシュの頻度などがその乖離の多くを説明している。モルドールのアナリストによれば、規制対象機器と医薬品補助剤の定義を明確にすることが第一の安全策である。

典型的なギャップの要因としては、単体の外用クリームの組み入れの違い、定価と混合取引価格の使い分け、NPWTのレンタルサイクルの前提の違い、競合他社が当社の年次更新よりはるかに早く凍結する為替レート変換のタイミングなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億1067万米ドル(2025年) | モルドール・インテリジェンス | - |

| 3億5580万米ドル(2024年) | 地域コンサルタントA | メキシコでは医療機器に分類されないOTC消毒液および治療器具を含む |

| 1億5,000万米ドル(2024年) | グローバル・コンサルタンシーB | 保守的な価格帯を使用し、機関投資家のレンタル収入は除外している。 |

| 17億米ドル(2023年) | 業界誌C | 生物製剤と先端医薬品を機器合計にブレンドし、積極的なインフレ係数を適用する。 |

この比較から、モルドールのフレームワークのように、スコープ、価格の現実性、年次更新が一致すれば、意思決定者はバランスの取れた透明性の高いベースラインを得ることができ、検証可能な変数に容易に遡ることができることがわかる。

レポートで回答される主要な質問

メキシコ創傷ケア管理デバイス市場の現在の規模はどのくらいですか?

市場は2026年に米ドル3億2,285万ドルと評価されており、2031年までに米ドル3億9,141万ドルに達すると予測されています。

どの製品カテゴリーがメキシコ創傷ケア管理デバイス市場で最も高いシェアを持っていますか?

創傷ケア製品が2025年時点で67.31%の最大シェアを保有しています。

メキシコ創傷ケア管理デバイス市場内で最も速く拡大しているセグメントはどれですか?

在宅医療セッティングは年平均成長率(CAGR)4.79%で成長すると予測されており、病院需要を上回っています。

関税はメキシコ創傷ケア管理デバイス産業にどのような影響を与えますか?

2025年の米国からの輸入品に対する4~8%の関税引き上げが調達コストを高め、製造のニアショアリングを加速させています。

メキシコにとって慢性創傷が重要な理由は何ですか?

糖尿病有病率14.7%が糖尿病性足潰瘍と褥瘡を促進し、慢性創傷を市場需要の60.98%に押し上げています。

メキシコ創傷ケア管理デバイス市場に影響を与えている技術的進歩は何ですか?

機械学習分析を搭載したスマートバンデージ、陰圧システム、およびアガベベースのバイオドレッシングが臨床実践を再定義しています。

最終更新日: