スウェーデン創傷ケア管理デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

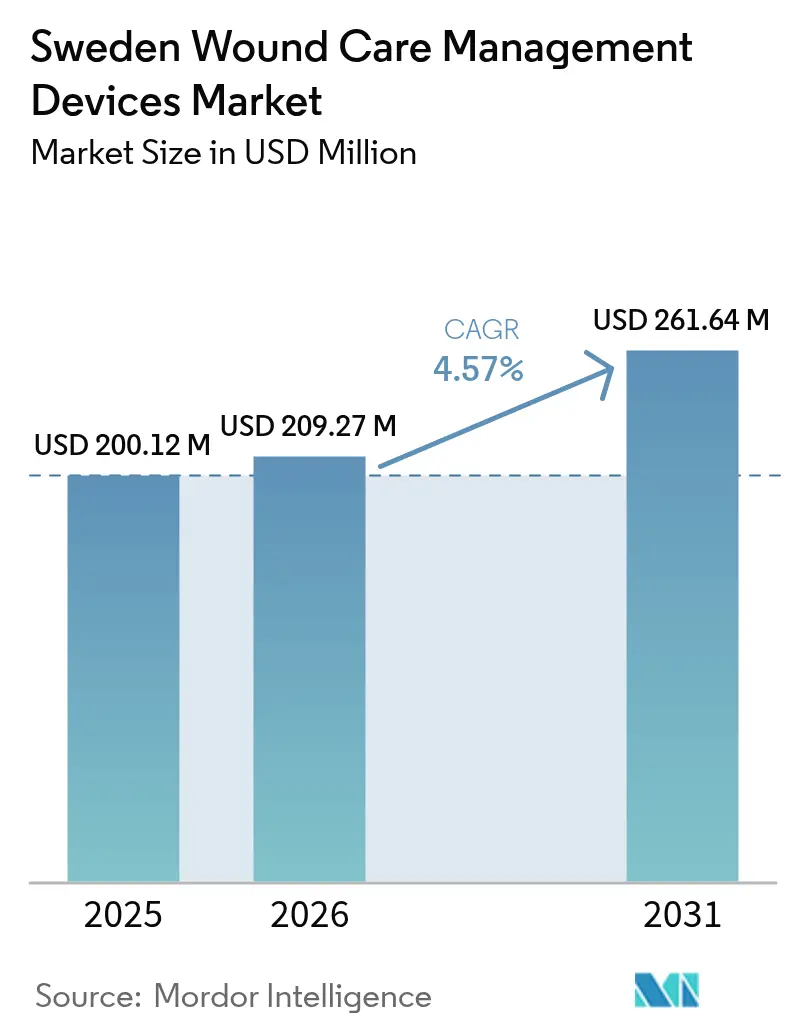

| 基準年の市場規模 (2025) | 200.12 百万米ドル |

| 市場規模 (2026) | 209.27 百万米ドル |

| 市場規模 (2031) | 261.64 百万米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン創傷ケア管理デバイス市場分析

スウェーデン創傷ケア管理デバイス市場規模は、2025年の2億12万米ドルから2026年には2億927万米ドルへと成長し、2026年から2031年にかけて4.57%のCAGRで2031年までに2億6,164万米ドルに達すると予測されている。堅固な公的資金、地域レベルの自律性、積極的な環境目標が臨床実践と調達を再形成しており、病院や自治体はバイオベースのドレッシング材、陰圧創傷療法(NPWT)のレンタルモデル、AIを活用したトリアージへと移行しつつある。スウェーデンの21の地域は購買力を集約しながらも、地域のニーズに合わせた処方集を維持しており、価格の透明性をもたらす一方でエビデンスへの要求も高まっている。在宅ケア看護師がより複雑な創傷を担うようになり、遠隔医療の普及が進み、スウェーデン創傷ケア管理デバイス市場は移動や入院を削減するコネクテッドソリューションへと向かっている。糖尿病や肥満に関連する慢性創傷の有病率が高く、高度なドレッシング材が支出の中心であり続けているが、選択的手術の急増が閉鎖デバイスへの需要を押し上げている。使い捨てプラスチック削減への取り組みがサプライヤーにサーキュラーエコノミー型包装を促し、スウェーデン創傷ケア管理デバイス市場の軌跡にさらなる影響を与えている。

主要レポートのポイント

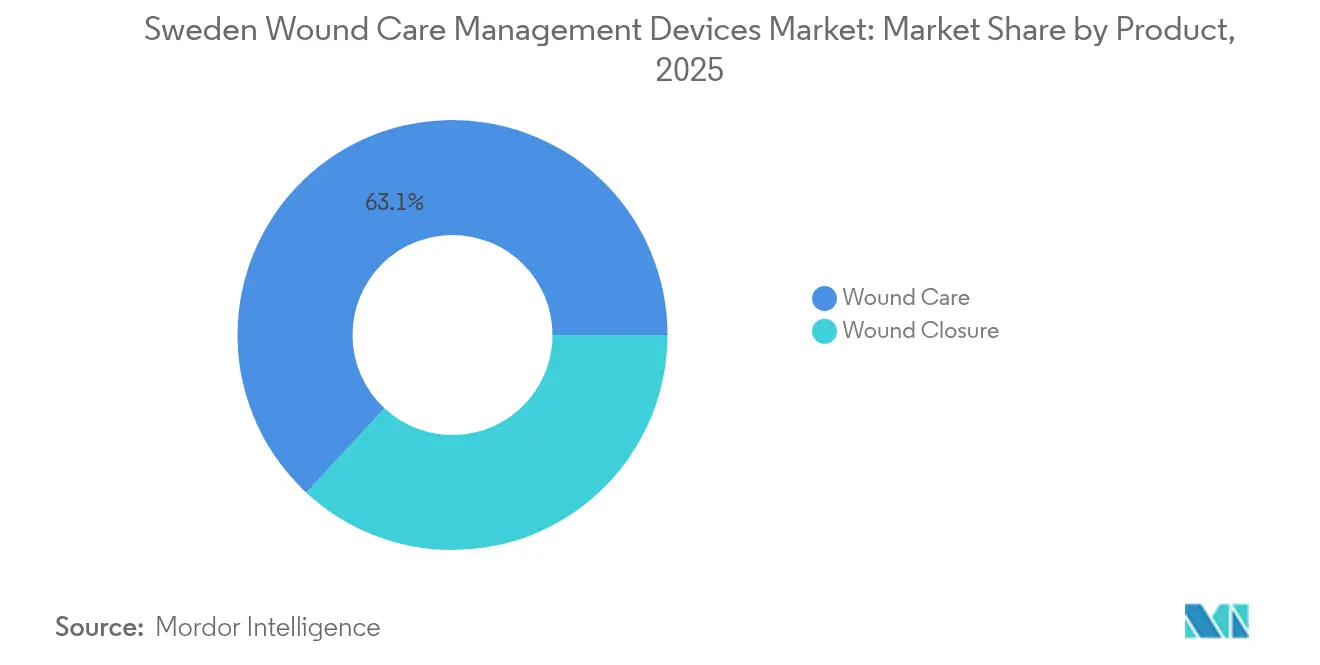

- 製品別では、創傷ケア製品が2025年のスウェーデン創傷ケア管理デバイス市場シェアの63.10%を占めてトップとなり、創傷閉鎖ソリューションは2031年にかけて最速の5.21%のCAGRを記録すると予測されている。

- 創傷タイプ別では、慢性創傷が2025年の総症例数の60.00%を占め、急性創傷は2031年にかけて5.48%のCAGRで拡大する見込みである。

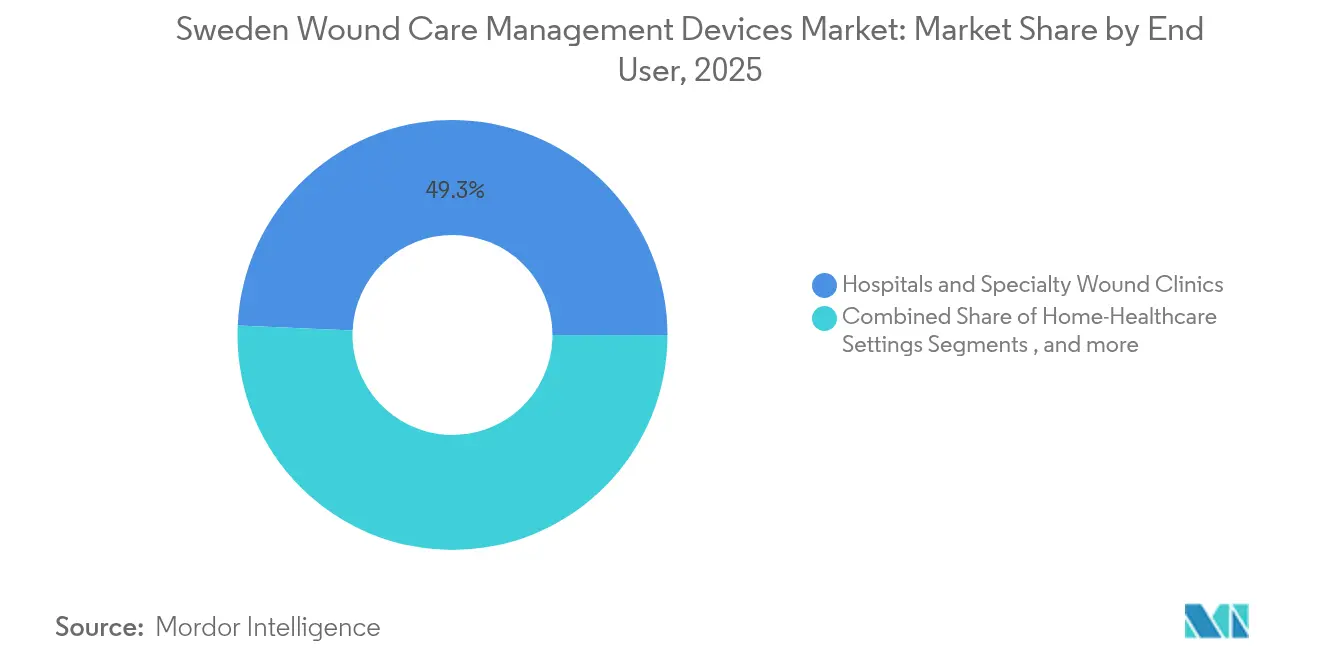

- エンドユーザー別では、病院および専門創傷クリニックが2025年のスウェーデン創傷ケア管理デバイス市場シェアの49.30%を保持し、在宅医療が5.33%のCAGRで最も急速に成長している。

- 購入形態別では、機関調達が2025年の支出の64.50%を占め、小売・店頭販売チャネルは5.29%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン創傷ケア管理デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病・肥満に関連する慢性創傷発生率の上昇 | +1.2% | 全国、都市部クラスター | 長期(4年以上) |

| 選択的手術・外傷手術件数の増加 | +0.8% | 全国の大学病院 | 中期(2~4年) |

| 高度なドレッシング材に対する有利な償還制度 | +0.6% | 全国、地域レベルの差異 | 短期(2年以内) |

| 一次医療におけるAI対応デジタルイメージングの採用 | +0.4% | ストックホルム・ヨーテボリのパイロット | 中期(2~4年) |

| 炭素削減入札がバイオベースのドレッシング材を優遇 | +0.3% | スコーネ地域が先行 | 長期(4年以上) |

| 自治体ケアにおける在宅NPWTレンタルモデル | +0.4% | 全国の自治体システム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満に関連する慢性創傷発生率の上昇

スウェーデンの糖尿病サーベイランスプログラムは、診断の数十年前から代謝マーカーを検出するようになっており、潰瘍の治癒速度に影響を与える4つの臨床的に異なる糖尿病サブタイプが明らかになっている[1]Tatjana P. Liedtke、〈スウェーデンにおける20年間の前向きコホート研究の分析:糖尿病サブタイプにおける糖尿病診断前の糖尿病関連健康パラメータの軌跡の特徴付け〉、Cardiovascular Diabetology、cardiab.biomedcentral.com。レジストリデータは、治療の遅延が治癒期間を延長することを示しており、自治体が早期の在宅陰圧創傷療法(NPWT)を補助するよう促している。NPWTレンタルキットは入院日数を削減し生活の質を向上させ、スウェーデン創傷ケア管理デバイス市場全体での普及を加速させている。ドレッシング材を持続血糖モニターと連携できるメーカーは、個別化プロトコルへの高まる需要に応えている。

選択的手術・外傷手術件数の増加

大学病院では閉鎖切開NPWTの高い採用率が報告されており、外科的部位感染を47%削減し、血管外科・整形外科部門における包交作業を削減している。サールグレンスカ大学病院における3D外科計画の拡大は、精密外科へのスウェーデンの取り組みを示しており、複雑な解剖学的構造に適合するスマート閉鎖材料への需要を高めている。冠動脈バイパス手術における性別特異的感染データがプロトコルの差別化を促し、アルゴリズム誘導型ドレッシング材への需要を喚起している[2]Charlotte Stor Swinkels、〈橈骨遠位端の矯正骨切り術のための院内および市販の3D計画を比較した前臨床ペア非劣性試験〉、Scientific Reports、nature.com。

スウェーデンにおける高度なドレッシング材への有利な償還制度

スウェーデン医薬品給付委員会(TLV)の厳格な医療経済審査は、治癒時間や看護師訪問回数を短縮する新規ドレッシング材に対して明確な償還経路を生み出しており、グローバルサプライヤーがEU全体への展開前にストックホルムでの発売を優先するよう促している。地域購買コンソーシアムは価格規律を強化しつつも実証された価値を評価するため、検証済みの労働節約効果を持つシリコーンベースの超吸収材を供給する企業は、スウェーデン創傷ケア管理デバイス市場全体で迅速に処方集へのアクセスを獲得している。

一次医療におけるAI対応デジタル創傷イメージングの採用

地区看護師は複雑な創傷ステージングにおけるトレーニングの不足を指摘しており、リアルタイムの深度および滲出液分析を提供するAI誘導型イメージングの余地が生まれている。ストックホルムのパイロットアプリは専門家に近いセグメンテーション精度を達成しているが、臨床医は透明性の高いアルゴリズムと電子記録へのシームレスな統合を求めている。AIタグ付き画像を使用した遠隔診察は、人口の少ない北部の郡における専門医不足を補い、スウェーデン創傷ケア管理デバイス市場のより広範な分散化を支援している[3]Davide Griffa、〈創傷ケアにおける人工知能:自動潰瘍セグメンテーションのための現在利用可能なモバイルアプリのナラティブレビュー〉、MDPI、mdpi.com。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療機器規制(MDR)・体外診断規制(IVDR)の適合性評価の厳格化による遅延 | -0.7% | EU全体、スウェーデンの申請 | 短期(2年以内) |

| 地域購買連合による価格圧力 | -0.5% | 全国の大量購買地域 | 中期(2~4年) |

| 大学外における高度な創傷看護のスキルギャップ | -0.4% | 農村部・自治体 | 長期(4年以上) |

| 使い捨てプラスチックへの環境税 | -0.3% | 全国、北欧への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医療機器規制(MDR)・体外診断規制(IVDR)の適合性評価の厳格化による遅延

医療機器規制の移行は低リスククラスについて2028年まで延長されており、スウェーデンの認証機関は能力のボトルネックに直面しており、発売スケジュールが最大18ヶ月遅延する可能性がある。大手の既存企業は監査コストを吸収できる一方、スタートアップ企業はEU参入を延期するか戦略的パートナーシップを模索しており、スウェーデン創傷ケア管理デバイス市場における短期的な製品多様性を抑制している。

地域購買連合による価格圧力

スウェーデンの21の地域はブロックとして交渉するケースが増えており、単価ではなくライフサイクルコストの証明を要求し、マージンを圧縮しつつも価値ベースの契約モデルを促進している。サプライヤーは治癒時間のベンチマークや再入院率に連動した償還を設定しており、この変化はスウェーデン創傷ケア管理デバイス市場全体に波及している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:先進技術が創傷ケアの優位性を牽引

創傷ケア製品セグメントは2025年のスウェーデン創傷ケア管理デバイス市場シェアの63.10%を占め、慢性潰瘍に対する臨床的な主力製品としての地位を確立している。高度なフォーム材、超吸収材、抗菌性ハイドロファイバーは交換間隔を延長し、地域社会の看護労働コストを削減して地域レベルのコスト抑制目標に合致している。陰圧システムは高性能ドレッシング材を補完するものであり、レンタルプログラムは現在、自治体のNPWT導入の半数をカバーしている。従来のガーゼは急速な止血のために救急室で引き続き使用されているが、シリコーンコーティングされた製品は接着による外傷を軽減し、患者満足度を高めている。

創傷閉鎖ソリューションは、整形外科・心臓外科における低侵襲手術の普及に伴い、2031年にかけて5.21%のCAGRを達成する見込みである。リアルタイムの圧縮フィードバックを備えたスマートステープラーは漏出合併症を低減し、生体吸収性シーラントは異物負荷を抑えたい外科医に支持されている。スウェーデン創傷ケア管理デバイス市場における閉鎖ソリューションの市場規模は、大学病院での3D計画による再建手術の増加に伴い着実に拡大すると予測されている。数秒で重合する組織接着剤は小児科病棟での標準となりつつあり、手術時間を短縮してTLVの有利な裁定を引き付けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

創傷タイプ別:慢性創傷の複雑性と急性創傷のイノベーション

慢性創傷は2025年の治療症例の60.00%を占め、治癒に100日以上を要することが多い糖尿病性足潰瘍や静脈性下腿潰瘍が主を占めている。セルフケア教育だけでは効果が限られているため、地域では圧力が治療域を外れた際に患者に警告するセンサー内蔵圧迫包帯のパイロットを実施している。慢性創傷に関するスウェーデン創傷ケア管理デバイス市場規模は、糖尿病患者の高齢化に伴い緩やかに拡大すると予想されているが、積極的な入札により単価は抑制されている。

急性創傷は、外傷センターが股関節骨折修復における感染リスク低減のために閉鎖切開NPWTを採用するなか、5.48%のCAGRでより強い成長軌跡を示している。大学発スピンオフによる電気刺激ドレッシング材は熱傷における再上皮化速度を3倍にするという画期的な成果を上げており、現在TLVの審査を受けている。こうしたイノベーションは、特に都市部の救急部門においてスウェーデン創傷ケア管理デバイス市場の臨床的な適用範囲を拡大している。

エンドユーザー別:自治体ケアの変革が在宅医療の成長を加速

病院および専門創傷クリニックは、集中した専門知識と高度なイメージングインフラにより、2025年のスウェーデン創傷ケア管理デバイス市場シェアの49.30%を維持した。大学施設は試験拠点としても機能しており、AIと連携した包帯が灌流データをクラウドダッシュボードにストリーミングし、企業に償還申請のためのリアルタイムエビデンスを提供している。クリニックはまた、血管外科・内分泌科・足病科を組み合わせた多職種プロトコルを洗練させ、切断率を削減している。

在宅医療は、携帯型NPWTおよびBluetooth対応潰瘍カメラを補助する福祉技術助成金に後押しされ、5.33%のCAGRで最も急速に拡大している。地区看護師はセキュアなビデオリンクを通じて専門医に相談し、移動時間と炭素排出量を削減している。この能力の普及は、自治体の予算が機器レンタルや遠隔モニタリングのサブスクリプションへとシフトするなか、スウェーデン創傷ケア管理デバイス市場を拡大させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

購入形態別:機関調達の優位性が小売チャネルの成長に直面

機関調達は地域連合を通じて行われ、2025年の総支出の64.50%を占め、差別化が不十分な製品を排除する厳格なライフサイクルコスト評価を実施している。サプライヤーは炭素フットプリントと包装のリサイクル可能性を文書化する必要があり、スウェーデン創傷ケア管理デバイス市場全体での設計改訂を促すハードルとなっている。

小売・店頭販売チャネルは規模は小さいものの、薬局が創傷ケアの品揃えを拡充し、電子商取引プラットフォームがセルフケア承認済みドレッシング材の宅配を提供するなか、5.29%のCAGRで拡大している。機器修理サービスへの付加価値税(VAT)軽減措置がNPWTポンプの修理・再利用ニッチを育成しており、サーキュラーエコノミー規制が消費者アクセスを再形成している様子を示している。

地理的分析

スウェーデン創傷ケア管理デバイス市場は、大学病院がAI駆動型意思決定ツールとカーボンニュートラルなサプライチェーンをパイロット展開するストックホルム、ヨーテボリ、マルメを中心に展開している。これらの拠点における高い手術件数は、TLV償還申請に必要な臨床データを生み出し、高度なイメージングやスマートドレッシング材のアーリーアダプターゾーンとして位置付けられている。

人口密度の低い北部の郡は、暗号化された画像を地域センターに転送する遠隔創傷ネットワークに依存しており、広大な距離にもかかわらず数分以内に専門家のアドバイスを受けることができる。4Gモデムと組み合わせた携帯型NPWTキットにより、在宅看護師は感染が悪化する前に介入でき、スウェーデン創傷ケア管理デバイス市場を従来の病院の枠を超えて拡大させている。自治体はこれらのツールにデジタルヘルス予算を配分しており、救急車搬送の削減と入院期間の短縮に関するエビデンスを根拠としている。

スコーネ地域の調達機関はスウェーデンのサステナビリティ先駆者であり、炭素削減スコアカードを満たすバイオベースまたは再利用可能なドレッシング材のサプライヤーに複数年入札を授与している。近隣地域もこれらの基準を採用し始めており、植物繊維吸収材やリサイクル可能な閉鎖キットへの移行を加速させている。こうした政策の普及により、スウェーデン創傷ケア管理デバイス市場における競争上の優位性として環境パフォーマンスが強化されている。

規制環境

スウェーデンの創傷ケア管理機器は、EU医療機器規則(MDR、Regulation (EU) 2017/745)の枠組みの下で運用されている。CEマーキングが市場アクセスの中核要件であり、分類は侵襲性と接触期間に基づきMDR附属書VIIIで規定される(機器や使用目的によりクラスIからクラスIIbにわたることが一般的である)。スウェーデン医療製品庁(Läkemedelsverket、MPA)は、CEマーキング製品に対する国内の販売前承認を提供するのではなく、医療機器の監督、市場監視、および安全性監視を担う国内の所管当局として機能している。

スウェーデンはまた、SFS 2021:631などの国内規定によりEU要件を補完している。サプライヤーにとって、日々のコンプライアンスは経済事業者(製造業者、認定代理人、輸入業者、流通業者)としての義務、市販後調査、およびMPAへのインシデント報告が中心となる。2026年には、Eudamed登録要件の継続的な進展により、関連する事業者にとってサプライチェーンの透明性とトレーサビリティが向上すると見込まれる一方、創傷ケア製品の価格設定と償還の決定は、依然としてMPAではなく主に地域レベルの医療プロセスによって左右され続けている。

競合状況

スウェーデン創傷ケア管理デバイス市場は中程度に分散した状態を維持している。Mölnlycke Health CareとEssity ABは国内との関係とTLV申請書類への深い精通を活かしてトップポジションを確保している。両社のポートフォリオは抗菌フォームから圧迫システムまで及び、両社ともスコーネ地域とバイオベースのプロトタイプのパイロットを積極的に実施している。SolventumやSmith+Nephewなどの国際的な競合他社は、分析ダッシュボードとドレッシング材をバンドルするパートナーシップを通じて存在感を高めており、製品機能だけでなくアウトカムの証明を求めるスウェーデンの要求に応えている。

成功の鍵は、スウェーデンのレジストリ内で実施された無作為化臨床試験にあり、サプライヤーはコスト削減を地域の診療パターンに結び付けることができる。Imago AIなどの小規模なイノベーターは、遠隔医療ワークフローに組み込まれる潰瘍セグメンテーションアルゴリズムに特化し、MDR適合のハードルにもかかわらずニッチを開拓している。サステナビリティは戦略的差別化要因であり続けており、入札閾値以下のゆりかごから墓場までの排出量を認証できる企業は、ルーブリックベースの調達においてスコアリングボーナスを享受している。

戦略的な動きとして、治癒目標が達成されない場合にサプライヤーが地域に補償するリスク共有契約が増加している。Mölnlyckeの2025年ヴェストラ・イェータランド地域での糖尿病性足パイロットは、ドレッシング材のコストを潰瘍閉鎖日数に連動させており、他のベンダーが追随する可能性のある先例を設定している。一方、Essityのサブスクリプション提供は、NPWTポンプのレンタル、ドレッシング材の補充、クラウド分析を患者一人当たりの月額料金でバンドルしており、スウェーデン創傷ケア管理デバイス市場におけるデバイス販売からサービスモデルへの移行を示している。

スウェーデン創傷ケア管理デバイス産業リーダー

Smith & Nephew

Medtronic Plc

Convatec

Coloplast

Solventum

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スウェーデン全体のケア提供は21のリージョンと290の自治体に分散しており、サプライヤーがトータルケアコストの利点を示し、地域の調達モデルに適合させる余地が生まれている。レンタルとサービスを軸に構成された携帯型NPWTプログラムなど、自治体の在宅ケアワークフローに適合するソリューションは、人口密度の低い北部の州への専門医療のカバレッジを拡大するために既に利用されている遠隔医療プロトコルを補完できる。これらはまた、人件費削減や移動距離の低減に結びつく地域の文書化要件にも適合している。

もう一つの機会は、MDRの市販後義務と整合しつつ価値ベースの調達基準を支えるエビデンスに基づく高度なドレッシング材、閉鎖ソリューション、および補助技術にある。2026年には、Smith+NephewのALLEVYN COMPLETE CAREやConvatecのConvaMatrixを含む高度な創傷ケアプラットフォームを支える欧州全域での展開とEU承認が、サプライヤーが現地の臨床エビデンスをまとめ、強固な市販後調査を維持し、地域レベルでの審査に向けてトレーサビリティ対応の供給文書(Eudamed対応の事業者としての準備を含む)を提供できる場合、スウェーデンの入札や採用リストへの短期的な道筋を提供する。

最近の業界動向

- 2026年5月:Smith+NephewはEWMA 2026を前後して慢性創傷ケアにおける進展を強調し、ALLEVYN COMPLETE CAREとそのRENASYS EDGE局所NPWTプラットフォームに重点を置いた。この発表は、欧州の病院および地域の創傷ワークフローに適合するエビデンスに基づくケアパスウェイの中で、高度なドレッシング材とNPWTを組み合わせる同社の取り組みを再確認するものであった。

- 2025年9月:Convatecは、複雑で治癒しにくい創傷向けに位置付けられたブタ胎盤由来の機器であるConvaMatrixについてEUの規制承認を取得し、2026年に欧州での商業化ステップを開始する予定である。この承認により、単価だけでなく記録された治療結果に基づいてますます購入判断を行うスウェーデンの各リージョンが利用できる高度な生物学的製剤の選択肢の幅が広がる。

- 2024年7月:Kerecisは、創傷管理向けのShield Spiralの発売により、シリコンと魚皮を組み合わせた製品ラインを拡張した。この製品は、臨床パフォーマンスとパスウェイの効率性を重視するスウェーデンの調達において差別化を支える生物由来の創傷ソリューションの分野で同社のポートフォリオを拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、臨床ケアおよび監督下の在宅環境において急性および慢性創傷を保護、閉鎖、除圧、または積極的に管理するために使用される、臨床的に承認された機器および高度なドレッシング材に対するスウェーデンにおける支出を対象とする。

対象範囲外:使い捨てガーゼ、市販の救急箱、純粋な医薬品クリーム、および単体の消毒液などの消費者向け救急用品は除外する。

セグメンテーション概要

- 製品別

- 創傷ケア

- ドレッシング材

- 従来のガーゼ・テープドレッシング材

- 高度なドレッシング材

- 創傷ケアデバイス

- 陰圧創傷療法(NPWT)

- 酸素・高気圧システム

- 電気刺激デバイス

- その他の創傷ケアデバイス

- 局所薬剤

- その他の創傷ケア製品

- ドレッシング材

- 創傷閉鎖

- 縫合糸

- 外科用ステープラー

- 組織接着剤、ストリップ、シーラント・グルー

- 創傷ケア

- 創傷タイプ別

- 慢性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下腿潰瘍

- その他の慢性創傷

- 急性創傷

- 外科的・外傷性創傷

- 熱傷

- その他の急性創傷

- 慢性創傷

- エンドユーザー別

- 病院・専門創傷クリニック

- 長期ケア施設

- 在宅医療

- 購入形態別

- 機関調達

- 小売・OTCチャネル

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、機器需要が臨床プロトコルや調達規則と密接に結びついているため、スウェーデンのケアパスウェイと支払いの背景をマッピングすることから始めた。定義、ケア量、および規制上のシグナルについては、スウェーデン国立保健福祉庁(Socialstyrelsen)、スウェーデンeヘルス庁(E-halsomyndigheten)、スウェーデン統計局(SCB)、スウェーデン医療製品庁などの公開資料を確認した。

これらのシグナルを使用可能なモデル入力に変換するため、病院や地域の調達ポータル、慢性創傷の罹患範囲に関する査読済み臨床ガイドラインおよび学術誌、事業構成の手がかりとなる企業の年次報告書や投資家向け説明資料などの情報源も活用した。公開情報が薄い部分については、企業の財務インテリジェンスや特許検索のために一部有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の公開資料も確認した。

一次インタビューおよび調査

一次情報は、創傷管理に関わる臨床専門家、調達・供給リーダー、および注文パターンを把握する現地流通業者との専門家インタビューおよび構造化調査を通じて収集した。これらの議論により、各ケア現場が通常購入するもの、入札サイクルに伴う価格の変動、および高度なドレッシング材と機器主導の治療法との間で利用がどのように移行しているかを確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | リージョン |

|---|---|---|

| トップ層:30% | CXO:16% | |

| ミッド層:53% | 機能・部門リーダー:41% | |

| 中小プレイヤー:17% | マネージャー:43% |

市場規模の算定と予測

規模算定は、スウェーデンにおける治療対象創傷量とケア現場の活動を予想される機器および高度なドレッシング材の消費量に変換し、一般的な入札および販路の価格帯を用いて価格付けするトップダウンアプローチにより構築した。この最初の見解を形成した後、サプライヤーの収益エクスポージャー、サンプルとした平均販売価格に予想される需要単位数を乗じたもの、および流通チャネルの確認を用いた選択的なボトムアップの近似値と照らし合わせ、ギャップを調整した。

モデルを形成した主要な入力(例示)には、慢性創傷の罹患率と治療対象患者の割合、入院と外来および監督下の在宅ケアの構成比、陰圧療法とドレッシング主導の管理の使用パターン、入札のタイミングと価格リセット、および治癒しにくい創傷に対する高度なドレッシング材の採用状況が含まれる。より小規模なカテゴリーで直接的なボトムアップの可視性が欠けている場合には、より観察が容易な治療群に基づく比率ベースの推定を使用し、その後インタビューでのフィードバックを用いてこれらの前提を検証した。

予測にあたっては、年ごとの成長が調達サイクルとプロトコル主導の採用に影響されるため、基準となる需要経路を中心にシナリオ分析を適用した。創傷負荷、ケアシフト、および価格推移に関する前提は一次回答者とともに見直し、観察された購買シグナルに最も合致するシナリオを最終的な予測経路として採用した。

データ検証と更新サイクル

出力は、需要シグナル間の三角測量、供給側の妥当性確認、および異常な変動を検出するための前年比変動スクリーニングを含む複数の確認を通じて検証した。結果がケア現場の量や既知の入札結果と一致しないように見える場合には、前提を見直し、ソースの入力を再確認し、専門家に再度連絡を取って、実際の市場イベントがその変化を説明するものであるかを確認した。

最終承認の前に、アナリストは計算、単位の論理、および通貨処理が過去データと予測全体で一貫していることを確認するため、段階的にモデルを見直す。レポートは年次で更新され、重要な事象が発生した場合には中間更新を行い、クライアントが最新の見解を受け取れるよう納品前の最終確認を実施する。

Mordor Intelligenceによるスウェーデン創傷ケア管理機器市場規模と他の公開推定値との比較

スウェーデンの創傷ケアに関して公表されている市場価値はしばしば一致しないが、それは各調査が機器市場に含まれるものと含まれないものの境界線を異なる方法で引いているためである。対象年、通貨のタイミング、および調達価格の扱い方が揃っていない場合にも差異が生じる。

この表にばらつきが見られる主な理由は、一部の情報源が対象を創傷治療機器のみに絞り込んでいる、あるいはより広い創傷ケア全体にまで対象を広げており、それぞれ異なる成長率や価格の前提を適用していることにある。Mordor Intelligenceのモデルでは、免許を受けたケアまたは監督下の在宅環境で使用される、臨床的に承認された創傷ケア管理機器および高度なドレッシング材に数値を紐づけ、小売用の救急用品や医薬品のみの製品を除外しており、これがより広範な消費者向け定義との合計の差異を生んでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 200.12 M (2025) | |

| 業界出版社A | USD 186.00 M (2024) | より早い基準年と、管理機器を隣接する創傷ケアカテゴリーと混在させる可能性のある、より広範な創傷ケアの枠組みを使用しており、小売用救急用品と臨床監督下の需要を明確に区別していない。 |

| データブック出版社B | USD 74.20 M (2023) | 対象範囲を創傷治療機器に限定しており、スウェーデンの日常的なケア支出のより大きな割合を占める高度なドレッシング材やその他の創傷管理機器カテゴリーが除外されている。 |

総合すると、この比較は対象範囲が最大の要因であることを示しており、続いて基準年の選択、および入札サイクルに関する価格の扱い方が影響している。入力を治療された創傷の活動およびケア現場の購買と紐づけて追跡可能な状態に保つことで、規模算定のステップは再現可能であり、実際の調達行動との整合性を取りやすい状態が保たれる。

レポートで回答される主要な質問

スウェーデン創傷ケア管理デバイス市場の現在の価値はいくらか?

市場は2026年に2億927万米ドルと評価されており、2031年までに2億6,164万米ドルに成長すると予測されている。

スウェーデンで最大のシェアを持つ製品セグメントはどれか?

創傷ケア製品、主に高度なドレッシング材が、2025年のスウェーデン創傷ケア管理デバイス市場シェアの63.10%を占めている。

在宅医療が最も急成長しているエンドユーザーセグメントである理由は何か?

自治体の福祉技術資金、携帯型NPWTレンタル、遠隔医療プロトコルにより、地区看護師が在宅で複雑な創傷を管理できるようになり、2031年にかけて5.33%のCAGRを牽引している。

スウェーデンの調達規則はサプライヤーにどのような影響を与えるか?

地域連合はライフサイクルコストの証明を要求し、サステナビリティポイントを付与するケースが増えており、ベンダーに競争力のある価格設定とともに臨床・環境エビデンスの提供を求める圧力をかけている。

MDR・IVDRは市場参入にどのような影響を与えるか?

適合性評価の長期化により発売が最大18ヶ月遅延する可能性があり、堅固なコンプライアンス体制を持つ既存企業が有利となる。

スウェーデンで注目を集めている新興技術は何か?

AI搭載の創傷イメージングアプリ、炭素削減目標を満たすバイオベースのドレッシング材、データダッシュボードと連携したスマート閉鎖デバイスが、臨床試験と調達の関心を急速に集めている。

最終更新日: