Tamaño y Participación del Mercado de Alimentos Fortificados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

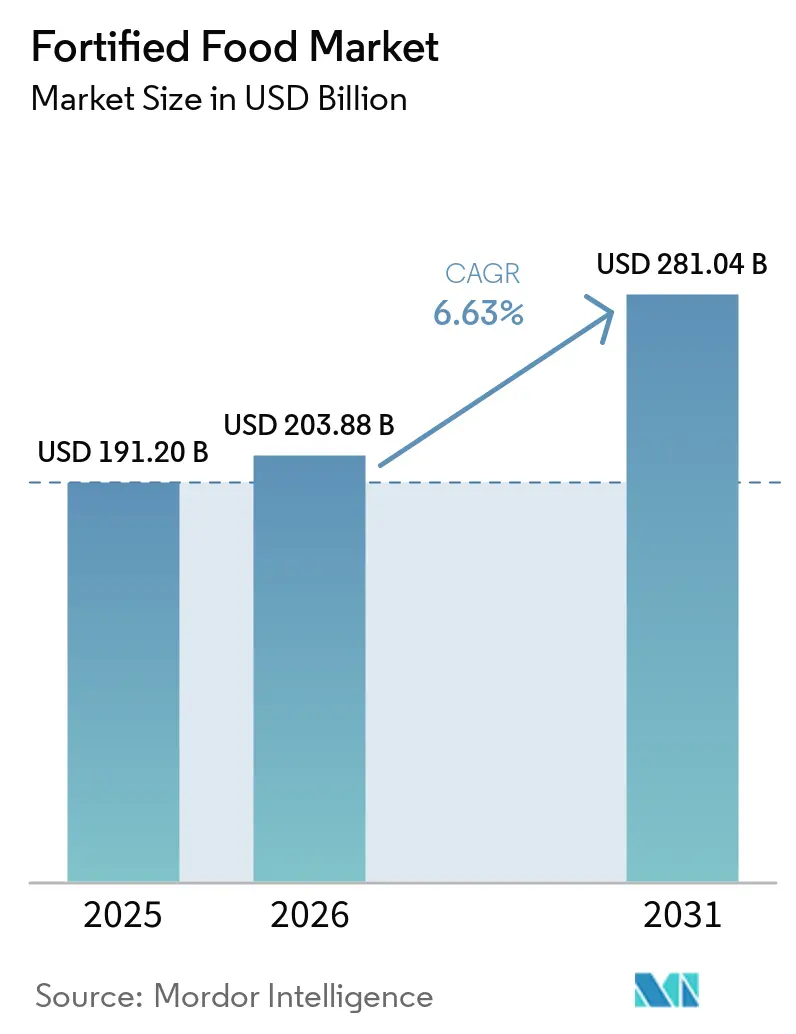

| Tamaño del Mercado (2026) | 203.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 281.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

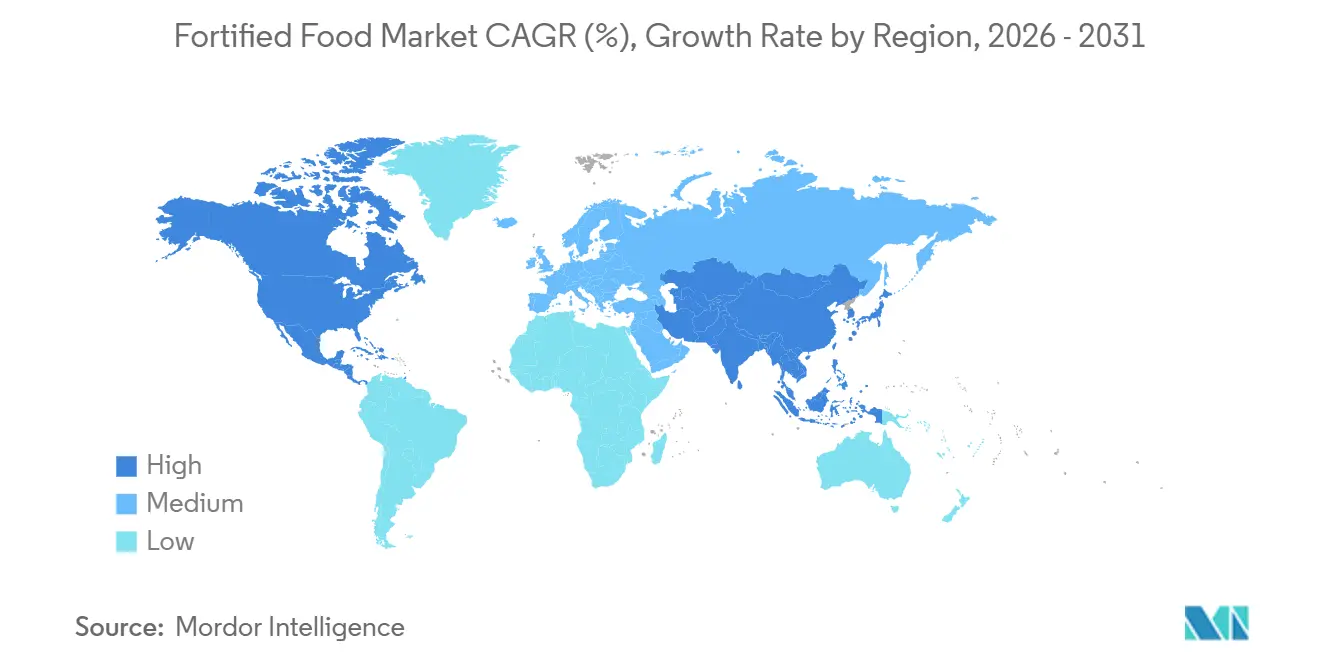

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Fortificados por Mordor Intelligence

El mercado de alimentos fortificados se expandió de USD 191,2 mil millones en 2025 a USD 203,88 mil millones en 2026 y se prevé que alcance USD 281,04 mil millones en 2031, avanzando a una CAGR del 6,63% durante 2026-2031. Los gobiernos están ahora exigiendo la biofortificación, especialmente en alimentos básicos como la harina de trigo, el arroz y los aceites comestibles, marcando un cambio desde el enriquecimiento voluntario. Este cambio está impulsado por una mayor conciencia pública sobre las deficiencias ocultas de micronutrientes, una tendencia hacia la premiumización en aperitivos y bebidas funcionales, y avances tecnológicos que reducen los costos de pérdida de nutrientes durante el procesamiento. Las iniciativas de biofortificación se están integrando cada vez más en las políticas nacionales de nutrición, enfatizando su importancia para abordar la desnutrición. Además, las asociaciones entre los sectores público y privado están fomentando la innovación y ampliando el alcance de los productos fortificados. En la región de Asia-Pacífico, los programas de adquisición a gran escala en India e Indonesia están convirtiendo los subsidios en alimentos básicos fortificados, posicionando a la región para superar a América del Norte. Mientras tanto, las multinacionales están consolidándose mediante la adquisición de marcas de venta directa al consumidor, y las cooperativas regionales están empleando estrategias de fortificación localizadas para capturar una mayor participación del mercado de alimentos fortificados.

Conclusiones Clave del Informe

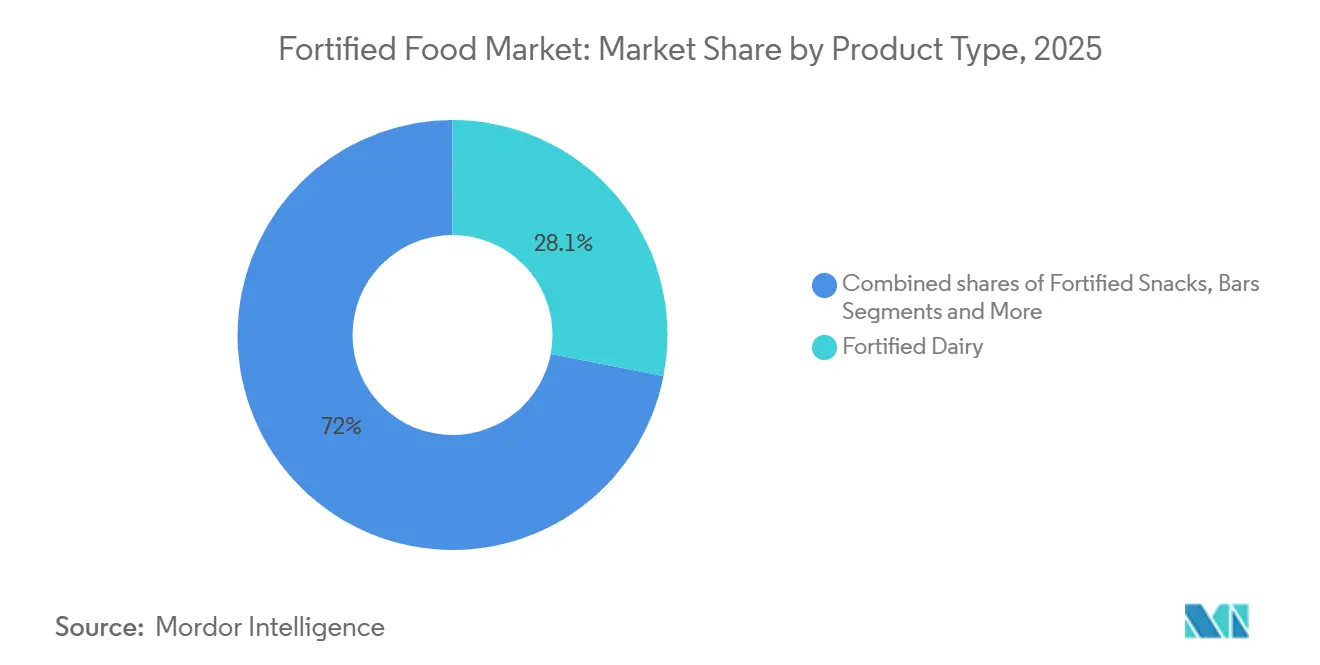

- Por tipo de producto, los lácteos fortificados lideraron con el 28,05% de la participación del mercado de alimentos fortificados en 2025, mientras que los aperitivos fortificados y los alimentos listos para consumir se proyecta que se expandirán a una CAGR del 8,11% hasta 2031.

- Por fuente de ingredientes, los insumos de base vegetal capturaron el 68,32% del mercado de alimentos fortificados en 2025; se prevé que el mismo segmento crezca a una CAGR del 8,55% de 2026 a 2031.

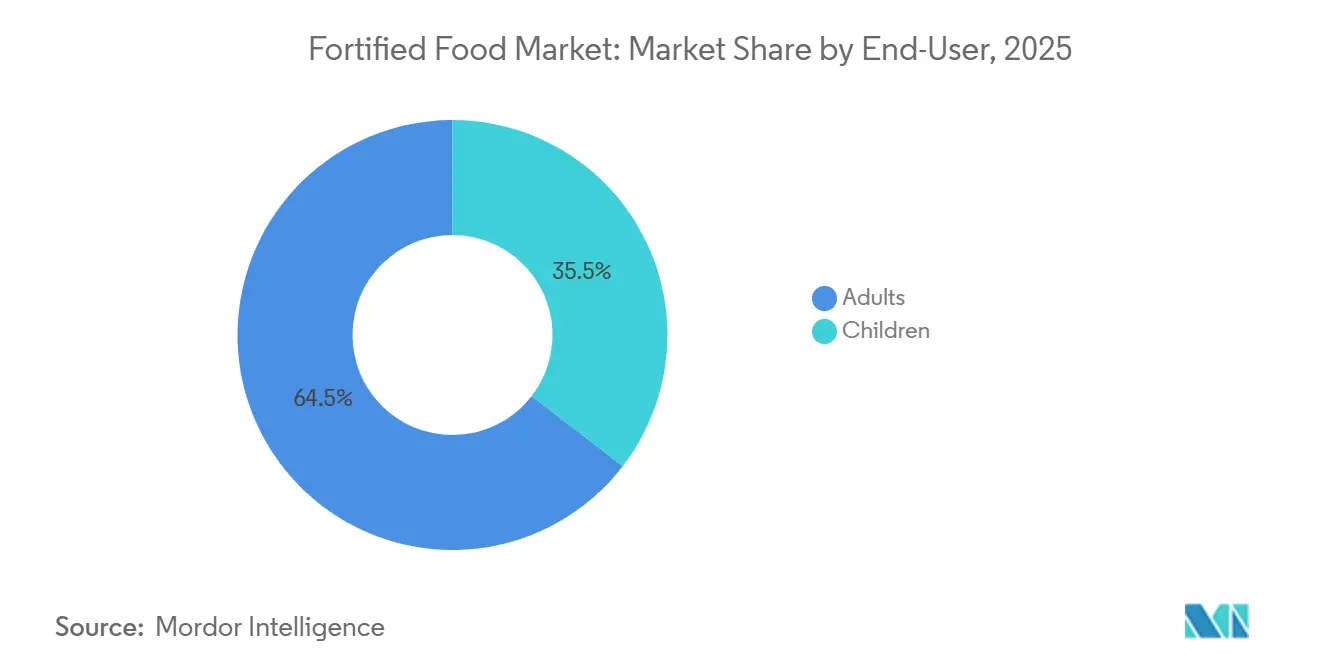

- Por usuario final, los adultos representaron el 64,54% de la demanda en 2025, mientras que se proyecta que el segmento infantil crezca a una CAGR del 7,48% durante el período de pronóstico.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 47,03% en 2025, mientras que el comercio minorista en línea es el canal de más rápido crecimiento y se proyecta que crezca a una CAGR del 6,78% hasta 2031.

- Por geografía, América del Norte representó el 36,92% del tamaño del mercado de alimentos fortificados en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos Fortificados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia global sobre la salud | +1.2% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| La fortificación obligatoria de alimentos básicos por mandato gubernamental amplía el volumen direccionable | +1.8% | Núcleo de Asia-Pacífico, con extensión a África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Avances tecnológicos (microencapsulación y nanoencapsulación, fermentación de precisión) reducen los costos de pérdida de nutrientes | +1.5% | Global, liderado por centros de investigación y desarrollo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de formatos fortificados de base vegetal en dietas flexitarianas | +1.0% | América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Educación nutricional liderada por marcas e influenciadores | +0.8% | Global, con mayor impacto en mercados digitalmente conectados | Corto plazo (≤ 2 años) |

| La premiumización en aperitivos y bebidas funcionales amplía los márgenes en mercados desarrollados | +0.4% | América del Norte y Europa, adopción temprana en el Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia global sobre la salud

Tras la pandemia, los consumidores han desplazado su enfoque del conteo de calorías hacia la priorización de la densidad de micronutrientes. Este cambio ha impulsado un aumento en la demanda de alimentos fortificados, particularmente en bebidas, lácteos y aperitivos. En sus directrices de 2025, la Organización Mundial de la Salud respaldó la fortificación de aceites y grasas comestibles con vitaminas A y D, destacando su importancia para abordar las deficiencias de micronutrientes y mejorar los resultados de salud pública a nivel mundial[2]Fuente: Organización Mundial de la Salud, "Directriz de la OMS sobre la fortificación de aceites y grasas comestibles con vitaminas A y D para la salud pública", who.int. Este respaldo ha llevado a una rápida reformulación tanto de leches como de bebidas de base vegetal. Siguiendo esta tendencia, Arla Foods introdujo una línea de leche con vitamina D, que alcanzó una notable prima de precio del 15% en tan solo un año. El mercado de alimentos fortificados también se está beneficiando de la creciente conciencia de los consumidores sobre el papel de los micronutrientes en la prevención de enfermedades crónicas. Esta conciencia está impulsando la innovación y la inversión en el desarrollo de productos fortificados en diversas categorías. Además, con la ayuda de rastreadores portátiles y análisis de sangre vinculados a teléfonos inteligentes, los consumidores ahora pueden autodiagnosticar deficiencias, lo que les permite tomar decisiones informadas al seleccionar productos fortificados en línea. Las marcas, reconociendo estas preferencias basadas en datos, han acortado sus ciclos de desarrollo de productos a tan solo nueve meses, lo que permite respuestas rápidas en el mercado de alimentos fortificados.

La fortificación obligatoria de alimentos básicos por mandato gubernamental amplía el volumen direccionable

Los mandatos a gran escala están desplazando la fortificación de alimentos de nichos premium a alimentos básicos de consumo masivo. En Egipto, los esfuerzos de fortificación llevaron al tratamiento de 9,2 millones de toneladas de harina de trigo, garantizando que el 95% del pan subsidiado estuviera cubierto[1]Fuente: Programa Mundial de Alimentos, "El Gobierno de Egipto revive su programa nacional de fortificación de harina en colaboración con el PMA para prevenir la propagación de la anemia por deficiencia de hierro", wfp.org. Como resultado, las tasas de anemia en mujeres cayeron 12 puntos porcentuales en tan solo 18 meses. Este éxito destaca la efectividad de los programas de fortificación dirigidos para abordar los desafíos de salud pública. También demuestra el potencial de iniciativas similares para replicarse en otras regiones que enfrentan deficiencias nutricionales. En India, una orden para aceite comestible, que impacta 22 millones de toneladas anuales, ha logrado estabilizar los precios minoristas, incluso con los costos adicionales de las vitaminas. Esta iniciativa no solo garantiza beneficios nutricionales para una gran población, sino que también demuestra cómo las intervenciones políticas pueden equilibrar los objetivos de salud con las consideraciones económicas. De manera similar, Nigeria, México y Bangladesh han implementado programas de arroz y leche que, si bien comprimen los márgenes, han logrado aumentar con éxito los volúmenes de referencia. Estos programas muestran la escalabilidad de los esfuerzos de fortificación y su capacidad para abordar brechas nutricionales generalizadas. Estas iniciativas no solo integran la fortificación en las dietas diarias, sino que también apoyan el crecimiento a largo plazo del mercado de alimentos fortificados.

Los avances tecnológicos reducen los costos de pérdida de nutrientes

Gracias a la microencapsulación y nanoencapsulación, las vitaminas retienen más del 90% de su potencia durante la extrusión a alta temperatura, transformando los aperitivos estables en anaquel en vehículos de administración efectivos. Esta tecnología garantiza que los nutrientes esenciales permanezcan intactos incluso bajo condiciones de procesamiento extremas, convirtiéndola en un elemento transformador para el mercado de alimentos funcionales. Además, abre oportunidades para que los fabricantes innoven con opciones de aperitivos ricos en nutrientes. La fermentación de precisión ha reducido los costos de la vitamina B12 y el hierro hemo a menos de USD 50/kg, cerrando la brecha con las fuentes animales y allanando el camino para la fortificación de base vegetal. El innovador recubrimiento de proteína de guisante de Xampla mantiene la vitamina D3 potente durante un año entero a temperatura ambiente. Este avance aborda un desafío crítico en la estabilidad de las vitaminas, particularmente para productos almacenados en entornos no refrigerados. También apoya la creciente demanda de alimentos fortificados con vidas útiles prolongadas. La tecnología ProHeat de FrieslandCampina salvaguarda la integridad de las proteínas en la leche UHT, que está fortificada con calcio y vitamina D, garantizando que compita en igualdad de condiciones con la leche regular en términos de compras repetidas.

Aumento de la demanda de formatos fortificados de base vegetal en dietas flexitarianas

Los compradores flexitarianos, que buscan perfiles completos de aminoácidos, optan cada vez más por la fortificación de base vegetal, que se ha convertido en un impulsor clave del crecimiento en el mercado de alimentos fortificados. La proteína de guisante, ahora con precios competitivos frente al suero de leche, permite que cereales como Wheaties Protein proporcionen 16 g de proteína por porción a precios accesibles y convencionales, haciendo que las opciones ricas en proteínas sean más accesibles para los consumidores. La aprobación del omega-3 de algas ha creado oportunidades significativas en el segmento de fórmulas infantiles, atendiendo la demanda de alternativas de base vegetal en la nutrición temprana. La línea Actimel+ de Danone experimentó un crecimiento en volumen del 22% en su primer año en Europa Occidental, reflejando una fuerte aceptación por parte de los consumidores de los productos fortificados. Además, en 2024, la claridad regulatoria de la Autoridad Europea de Seguridad Alimentaria alentó a los principales actores como Nestlé y Abbott a aumentar sus inversiones en nutrición pediátrica de base vegetal, señalando un cambio hacia la innovación en esta categoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de sabor y textura derivados de la adición de nutrientes en alta concentración | -0.7% | Global, con mayor impacto en panadería y bebidas fortificadas | Corto plazo (≤ 2 años) |

| Pérdida de nutrientes durante el procesamiento térmico y las largas cadenas de suministro | -0.5% | Asia-Pacífico y África Subsahariana, donde la infraestructura de cadena de frío es limitada | Mediano plazo (2-4 años) |

| Aplicación irregular de las normas de fortificación en regiones de bajos ingresos | -0.6% | África Subsahariana, Asia del Sur y partes de América Latina | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre los aditivos sintéticos y las afirmaciones de "sobrefortificación" | -0.4% | América del Norte y Europa, donde las tendencias de etiqueta limpia son más fuertes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Sabor, Textura y Características Sensoriales

La fortificación con hierro en la harina de trigo puede introducir notas metálicas no deseadas, que no solo afectan el sabor sino que también pueden acortar su vida útil hasta en un 30% a menos que se utilicen encapsulados especiales para mitigar estos efectos[3]Fuente: Journal of Food Science, "Identificación rápida de aceite de linaza basada en espectroscopía Raman de fibra óptica portátil combinada con un método de microscopía de aceite", ift.onlinelibrary.wiley.com. En las leches de base vegetal, el calcio puede provocar sedimentación, un problema común que los estabilizadores abordan alterando la viscosidad. Sin embargo, este enfoque a menudo entra en conflicto con las preferencias de los compradores de etiqueta limpia, que priorizan el procesamiento mínimo y los ingredientes naturales. La vitamina D3, cuando se introduce en entornos de panadería de alta humedad, tiende a perder su potencia con el tiempo. En consecuencia, los niveles de fortificación están limitados a 400 UI por porción, significativamente por debajo de las 1.000 UI clínicamente deseadas, lo que limita su impacto nutricional. Además, la reformulación de productos para abordar estos desafíos puede inflar los costos de ingredientes entre un 15 y un 25% y retrasar los lanzamientos de productos, creando barreras adicionales para el crecimiento a corto plazo en el mercado.

Pérdida de nutrientes durante el procesamiento térmico y las largas cadenas de suministro

Los productores a menudo sobrefortifican entre un 30 y un 50% para contrarrestar las pérdidas de vitaminas durante la extrusión y el almacenamiento en caliente, garantizando que el producto final cumpla con las declaraciones de la etiqueta nutricional y los estándares regulatorios. En Bangladesh, las deficiencias en la cadena de frío conducen a una degradación de más del 50% de la vitamina A en la leche en polvo, socavando significativamente tanto el cumplimiento de la etiqueta como la confianza del consumidor. Esta degradación no solo afecta el valor nutricional, sino que también impacta la comerciabilidad y la competitividad del producto en el mercado. Si bien tecnologías como ProHeat pueden mitigar estas pérdidas preservando el contenido de vitaminas durante el procesamiento y el almacenamiento, también aumentan los costos de producción hasta en USD 0,08 por litro. Este costo adicional representa un desafío significativo para los fabricantes que operan en mercados de menores ingresos, donde la asequibilidad y la sensibilidad al costo son factores críticos tanto para productores como para consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fórmula Infantil Impulsa la Premiumización

En 2025, los productos lácteos fortificados dominaron el mercado de alimentos fortificados, capturando el 28,05% de la participación total del mercado. Este aumento fue impulsado en gran medida por la demanda de nutrición infantil de alto valor y grado clínico. Las fórmulas infantiles premium, a menudo con precios entre un 30 y un 50% por encima de sus contrapartes estándar, han sido fundamentales para impulsar el crecimiento entre los consumidores adinerados. Por ejemplo, el Similac 360 Total Care de Abbott generó la impresionante cifra de USD 1.200 millones en su año inaugural. Mientras tanto, el NAN Supreme Pro de Nestlé rápidamente alcanzó una participación del 12% en el segmento premium de China en tan solo 18 meses. Estos sólidos resultados comerciales subrayan la eficacia de las estrategias de premiumización, consolidando el papel fundamental de los lácteos en el ámbito de los alimentos fortificados. Con las continuas innovaciones en beneficios funcionales y posicionamiento clínico, el liderazgo de este segmento está preparado para continuar.

Los aperitivos fortificados y las comidas listas para consumir son los segmentos de más rápido crecimiento del mercado, con una CAGR del 8,11% entre 2026 y 2031. Este crecimiento se atribuye en gran medida a los estilos de vida cambiantes que priorizan la conveniencia y la nutrición. Los viajeros urbanos, en particular, optan cada vez más por barras ricas en proteínas y fibra, bebidas y aperitivos de carne en lugar de comidas tradicionales. Las marcas están aprovechando esta tendencia, utilizando afirmaciones de fortificación combinada de macronutrientes y micronutrientes para exigir primas de precio del 40 al 60%, mejorando así el valor percibido. Si bien lograr el sabor y la textura deseados plantea desafíos, innovaciones como la encapsulación de ingredientes están avanzando para abordar estas preocupaciones sensoriales. Con los continuos avances en palatabilidad y funcionalidad, este segmento está preparado para mantener su ritmo de crecimiento acelerado.

Por Fuente de Ingredientes: La Fortificación de Base Vegetal Supera a la de Base Animal

En 2025, los ingredientes de base vegetal se apoderaron de una participación dominante del 68,32% del mercado de alimentos fortificados, impulsados por una fuerte alineación con las tendencias de etiqueta limpia y sostenibilidad. Insumos como la proteína de guisante, el DHA de algas y la vitamina D3 derivada de líquenes han alcanzado la paridad de costos con sus contrapartes tradicionales, allanando el camino para una adopción más amplia en diversas categorías de productos. Estos ingredientes resuenan con los consumidores conscientes de la salud que priorizan la transparencia y la nutrición de base vegetal, al tiempo que garantizan la funcionalidad. Su versatilidad inherente permite a los fabricantes diversificar sus ofertas fortificadas, impulsando el crecimiento general del mercado. En particular, esta expansión es en gran medida incremental, ampliando el tamaño del mercado de alimentos fortificados sin afectar significativamente los canales establecidos de base láctea.

Los insumos de base vegetal están emergiendo como el segmento de más rápido crecimiento, con proyecciones que indican una sólida CAGR del 8,55% de 2026 a 2031. Este aumento subraya una inclinación de los consumidores que crece rápidamente hacia fuentes de nutrición alternativas. Además, los avances en la fortificación de origen vegetal no solo están mejorando la administración de nutrientes, sino también elevando el rendimiento sensorial, consolidando su presencia en los productos convencionales. Si bien los ingredientes de base animal siguen siendo fundamentales en nichos como la nutrición infantil y médica gracias a su superior biodisponibilidad, las alternativas de base vegetal están reduciendo rápidamente esta ventaja. Tecnologías como ProHeat están garantizando que los productos lácteos mantengan su estabilidad nutricional y textura. Sin embargo, la tendencia general se inclina hacia las innovaciones de base vegetal. Con un aumento global en la demanda de etiqueta limpia, los insumos de base vegetal están preparados para encabezar la próxima ola de crecimiento en los alimentos fortificados.

Por Usuario Final: El Segmento Infantil se Acelera con los Programas de Alimentación Escolar

En 2025, los adultos dominaron el mercado de alimentos fortificados, representando el 64,54% de la demanda total. Esta tendencia fue impulsada por iniciativas de bienestar en el lugar de trabajo y una creciente preferencia por la nutrición conveniente. A medida que los estilos de vida se volvieron más ocupados, los adultos recurrieron cada vez más a aperitivos, bebidas y sustitutos de comidas fortificados adaptados a sus necesidades de salud. Las compras en este segmento fueron impulsadas en gran medida por beneficios funcionales como el apoyo energético, el refuerzo de la inmunidad y la salud digestiva. Además, los empleadores y los programas de bienestar corporativo han estado promoviendo activamente estos productos fortificados como componentes esenciales de la nutrición diaria. Como resultado, los adultos han emergido como los principales contribuyentes de ingresos en el panorama de los alimentos fortificados.

Los niños son el segmento de más rápido crecimiento en el mercado de alimentos fortificados, con proyecciones que indican una CAGR del 7,48% de 2026 a 2031. Este crecimiento se atribuye en gran medida a los programas de nutrición liderados por el gobierno y a la orientación innovadora de productos. Las iniciativas públicas están integrando artículos fortificados, como leche y yogur, en los programas de alimentación escolar, impulsando significativamente el consumo en edades tempranas. Al mismo tiempo, las fórmulas infantiles enriquecidas con HMO y DHA están experimentando un crecimiento de dos dígitos, subrayando un mayor énfasis de los padres en la nutrición en los primeros años de vida. Además, los nuevos lanzamientos de productos, como cereales fortificados diseñados para niños vegetarianos en mercados como India, están abordando eficazmente las brechas dietéticas. En conjunto, estas iniciativas no solo están ampliando la penetración del mercado, sino también instaurando hábitos de consumo duraderos desde una edad temprana.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Participación a Través de Modelos de Suscripción

En 2025, los supermercados e hipermercados lideraron el mercado de alimentos fortificados, capturando el 47,03% de la participación total, respaldados por una sólida visibilidad en tienda y tácticas promocionales. Estrategias como exhibiciones en cabeceras de góndola, ofertas combinadas y educación en el punto de venta desempeñan un papel fundamental en la influencia de las compras de los consumidores. El comercio minorista físico se destaca por las compras por impulso y los productos que requieren la confianza del consumidor, como los alimentos fortificados. La fortaleza de este canal se consolida aún más gracias a las redes de distribución establecidas y las sólidas relaciones con los minoristas. En consecuencia, incluso con el auge digital, el comercio minorista fuera de línea sigue siendo la fuerza de ventas dominante.

Sin embargo, los canales en línea están en rápido ascenso, con proyecciones que indican una CAGR del 6,78% de 2026 a 2031. Este crecimiento está impulsado por un creciente apetito por soluciones de nutrición personalizadas y convenientes. Marcas como Puritan's Pride de Nestlé y Huel de Danone están cosechando los beneficios de los modelos de venta directa al consumidor, con un significativo 40 al 80% de sus ingresos provenientes de plataformas basadas en suscripción. Dichos canales no solo facilitan las compras recurrentes y refuerzan la retención de clientes, sino que también reducen la dependencia del espacio físico en estantes. Además, las plataformas digitales ofrecen información invaluable sobre los consumidores, mejorando el marketing dirigido y la innovación de productos. Este giro hacia el comercio electrónico no solo está alterando las estrategias de distribución, sino también impulsando el crecimiento en el mercado de alimentos fortificados.

Análisis Geográfico

En 2025, América del Norte está preparada para capturar una participación dominante del 36,92% del mercado de alimentos fortificados, impulsada por los mandatos sobre tortillas con ácido fólico y un aumento en los ingresos disponibles. Las recientes regulaciones de la Administración de Alimentos y Medicamentos han aprobado la inclusión de 400 UI de vitamina D3 en las leches de base vegetal, preparando el escenario para las bebidas de almendra y avena fortificadas. El sólido marco regulatorio de la región no solo apoya sino que también impulsa la innovación en productos de alimentos fortificados, alentando a los fabricantes a desarrollar ofertas nuevas y diversas. Además, a medida que la demanda de los consumidores por opciones alimentarias centradas en la salud aumenta, los fabricantes están respondiendo ampliando sus carteras de productos fortificados para atender las preferencias y necesidades nutricionales en evolución.

Asia-Pacífico está trazando una rápida trayectoria ascendente, con una encomiable CAGR del 7,93% de 2026 a 2031. Este impulso se atribuye en gran medida al agresivo impulso de India hacia la fortificación de aceites y una creciente demanda de fórmulas infantiles premium en China. Los gobiernos de toda la región están impulsando programas nutricionales para abordar la desnutrición, como iniciativas a gran escala para fortificar alimentos básicos como el arroz y la harina de trigo, impulsando el crecimiento del mercado. Junto con una clase media en auge que se inclina hacia productos alimenticios premium y fortificados, el mercado de la región está experimentando una rápida expansión, impulsada por la creciente conciencia sobre la salud y el bienestar entre los consumidores.

Europa está en proceso de recalibrar sus regulaciones de vitaminas. Sin embargo, el inminente mandato del Reino Unido sobre el ácido fólico para la harina, previsto para diciembre de 2026, se proyecta que incrementará los costos de cumplimiento en tan solo GBP 0,02/kg. Este leve aumento palidece en comparación con los anticipados dividendos de salud pública, como la reducción de los defectos del tubo neural en recién nacidos. Al mismo tiempo, hay un notable aumento en la conciencia de los consumidores sobre la importancia de las dietas ricas en micronutrientes, impulsado por campañas educativas e iniciativas respaldadas por el gobierno. El precio premium de los artículos fortificados, ejemplificado por la leche con vitamina D en Escandinavia, subraya la disposición de los consumidores a invertir en opciones alimentarias que mejoran la salud, reflejando una creciente priorización de los beneficios de salud a largo plazo sobre las consideraciones de costo.

Panorama Competitivo

El mercado de alimentos fortificados muestra una fragmentación moderada. Si bien Nestlé, Danone y Abbott dominan el mercado de alimentos fortificados con una participación combinada de ingresos globales de aproximadamente el 45%, las cooperativas lácteas regionales y las marcas de nivel medio están capturando cada vez más participación de mercado a través de formulaciones localizadas y canales de ventas en línea. Estos actores más pequeños aprovechan su agilidad para atender los gustos y preferencias regionales específicos, que las grandes corporaciones a menudo tienen dificultades para abordar. Además, el auge de las plataformas de comercio electrónico ha permitido a estas marcas llegar a un público más amplio sin una inversión significativa en infraestructura minorista tradicional.

En el ámbito tecnológico, DSM-Firmenich ha logrado un avance con una retención del 90% de la vitamina A, haciendo viables los aperitivos de temperatura ambiente. Esta innovación abre nuevas categorías de productos que anteriormente se consideraban impracticables debido a la degradación de nutrientes. Además, los fermentadores de precisión están ofreciendo vitamina B12 a un costo menor que los proveedores tradicionales, allanando el camino para que las empresas emergentes y las marcas de etiqueta privada ingresen al mercado más fácilmente. Esta ventaja de costos no solo reduce las barreras de entrada, sino que también intensifica la competencia entre los actores establecidos.

Los aceites fortificados presentan una oportunidad: el mandato de India abarca 22 millones de toneladas, pero el 60% de cumplimiento sigue siendo esquivo, principalmente debido a preocupaciones de costos. La falta de asequibilidad de los aceites fortificados entre los grupos de menores ingresos continúa obstaculizando la adopción generalizada. Las marcas que priorizan lo digital están encontrando éxito, como lo evidencian los sustitutos de comidas basados en suscripción que cuentan con una tasa de compra repetida del 85%. Estas altas tasas de retención destacan el potencial de una fuerte lealtad del cliente y flujos de ingresos recurrentes en el segmento. La rápida introducción de bocados proteicos de Kellanova en 4.500 tiendas en tan solo seis meses subraya el rápido ritmo de innovación de la industria, presionando a los actores establecidos a acelerar sus canalizaciones de productos o arriesgarse a perder segmentos de mercado. Este ciclo acelerado de desarrollo de productos refleja la creciente presión sobre los titulares para mantenerse competitivos en un panorama de mercado dinámico.

Líderes de la Industria de Alimentos Fortificados

Nestlé S.A.

General Mills Inc.

Kellanova

PepsiCo, Inc.

Danone SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: PepsiCo ha lanzado sus últimos aperitivos enriquecidos con fibra en los Estados Unidos, distribuyéndolos bajo las marcas Sunchips y SmartFood. Estas nuevas ofertas tienen como objetivo satisfacer la creciente demanda de los consumidores de opciones de aperitivos más saludables. El Smartfood FiberPop de la compañía, un aperitivo a base de palomitas de maíz, cuenta con 10 gramos de granos integrales y 6 gramos de fibra, proporcionando una alternativa nutritiva para los entusiastas de los aperitivos.

- Julio de 2025: Innophos, líder en soluciones de leudado y panificación, ha ampliado su cartera LEVAIR con el lanzamiento de LEVAIR Fortify, diseñado específicamente para barras densas en nutrientes. Esta innovadora tecnología permite a los fabricantes elevar el sabor y la textura de las barras horneadas enriquecidas con proteínas. Con LEVAIR Fortify, Innophos abordó el desafío de mejorar tanto la textura como el volumen de estas barras. Las barras elaboradas con LEVAIR Fortify no solo mantuvieron su suavidad, sino que también lograron un notable aumento del 30% en el contenido de proteínas, haciéndolas perfectas como sustitutos de comidas o aperitivos convenientes para llevar.

- Julio de 2025: La marca de base vegetal de Danone, Alpro, ha lanzado una nueva línea de productos dirigida a los niños. La línea incluye una bebida de avena con sabor a chocolate, una bebida de soja con sabor a fresa, y alternativas de yogur de soja con sabores de vainilla y fresa. Estos productos veganos y sin lácteos contienen un 30% menos de azúcar que los artículos comparables para niños en el mercado. Además, están enriquecidos con nutrientes vitales como calcio, vitamina D2, yodo y vitaminas B2 y B12. Orgullosamente libres de colorantes, conservantes y aromatizantes artificiales, la gama también es naturalmente libre de lactosa.

- Octubre de 2024: La empresa australiana Coco2 ha lanzado lo que afirma ser la primera fórmula infantil a base de coco del mundo. La oferta de Coco2 no solo es nutricionalmente completa, sino que también está enriquecida con vitaminas y minerales vitales, con una composición de proteínas y grasas que se asemeja estrechamente a la de la leche materna.

Alcance del Informe Global del Mercado de Alimentos Fortificados

El alimento fortificado es un producto enriquecido con nutrientes esenciales, generalmente vitaminas o minerales, para mejorar su valor nutricional. Según el tipo de producto, el mercado está segmentado en lácteos fortificados, panadería y cereales fortificados, bebidas fortificadas, aceites y grasas fortificados, fórmula infantil fortificada, aperitivos, barras y alimentos listos para consumir fortificados, y otros. Por fuente de ingredientes, el mercado está segmentado en base vegetal y base animal. Por usuario final, el mercado está segmentado en adultos y niños. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, minoristas en línea y otros canales de distribución. El informe ofrece un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Lácteos Fortificados |

| Panadería y Cereales Fortificados |

| Bebidas Fortificadas |

| Aceites y Grasas Fortificados |

| Fórmula Infantil Fortificada |

| Aperitivos, Barras y Alimentos Listos para Consumir Fortificados |

| Otros |

| Base Vegetal |

| Base Animal |

| Adultos |

| Niños |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Lácteos Fortificados | |

| Panadería y Cereales Fortificados | ||

| Bebidas Fortificadas | ||

| Aceites y Grasas Fortificados | ||

| Fórmula Infantil Fortificada | ||

| Aperitivos, Barras y Alimentos Listos para Consumir Fortificados | ||

| Otros | ||

| Por Fuente de Ingredientes | Base Vegetal | |

| Base Animal | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de alimentos fortificados y su proyección de crecimiento?

El mercado global de alimentos fortificados está valorado en USD 203,88 mil millones en 2026 y se proyecta que alcance USD 281,04 mil millones en 2031, exhibiendo una tasa de crecimiento anual compuesta del 6,63% durante el período de pronóstico.

¿Qué segmento de producto domina el mercado de alimentos fortificados?

Los productos lácteos fortificados ostentan la mayor participación de mercado con el 28,05% en 2025, beneficiándose de la aceptación establecida por parte de los consumidores y los marcos regulatorios que facilitan la fortificación con vitamina D y calcio.

¿Cuál es el nivel de concentración del mercado en la industria de alimentos fortificados?

El mercado de alimentos fortificados exhibe una fragmentación moderada, lo que indica oportunidades significativas para la consolidación a través de adquisiciones estratégicas y asociaciones.

¿Qué región lidera el mercado de alimentos fortificados y por qué?

América del Norte lidera con una participación de mercado del 36,92% en 2025, respaldada por regulaciones de fortificación establecidas, conciencia de los consumidores sobre la salud e infraestructura avanzada de procesamiento de alimentos.

Última actualización de la página el: