Marktgröße und Marktanteil für angereicherte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

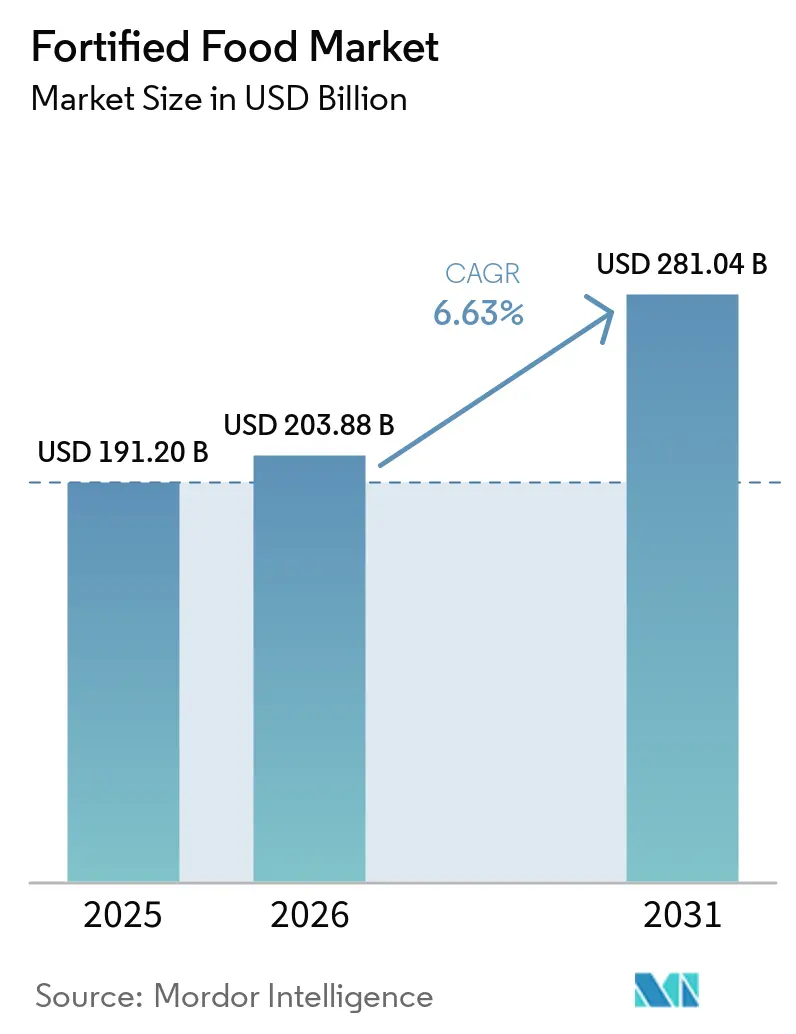

| Marktgröße (2026) | 203.88 Milliarden US-Dollar |

| Marktgröße (2031) | 281.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für angereicherte Lebensmittel von Mordor Intelligence

Der Markt für angereicherte Lebensmittel wuchs von 191,2 Milliarden USD im Jahr 2025 auf 203,88 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 281,04 Milliarden USD erreichen, was einer CAGR von 6,63 % über den Zeitraum 2026–2031 entspricht. Regierungen schreiben nun die Biofortifizierung vor, insbesondere bei Grundnahrungsmitteln wie Weizenmehl, Reis und Speiseölen, was einen Wandel von der freiwilligen Anreicherung markiert. Dieser Wandel wird durch ein gesteigertes öffentliches Bewusstsein für versteckte Mikronährstoffmängel, einen Trend zur Premiumisierung bei funktionellen Snacks und Getränken sowie technologische Fortschritte angetrieben, die die Kosten für Nährstoffverluste während der Verarbeitung senken. Biofortifizierungsinitiativen werden zunehmend in nationale Ernährungspolitiken integriert, was ihre Bedeutung bei der Bekämpfung von Unterernährung unterstreicht. Darüber hinaus fördern Partnerschaften zwischen öffentlichem und privatem Sektor Innovationen und erweitern die Reichweite angereicherter Produkte. In der Region Asien-Pazifik wandeln groß angelegte Beschaffungsprogramme in Indien und Indonesien Subventionen in angereicherte Grundnahrungsmittel um und positionieren die Region so, dass sie Nordamerika überholt. Multinationale Konzerne konsolidieren derweil durch die Übernahme von Direktverbrauchermarken, und regionale Genossenschaften setzen lokalisierte Anreicherungsstrategien ein, um einen größeren Anteil am Markt für angereicherte Lebensmittel zu gewinnen.

Wichtigste Erkenntnisse des Berichts

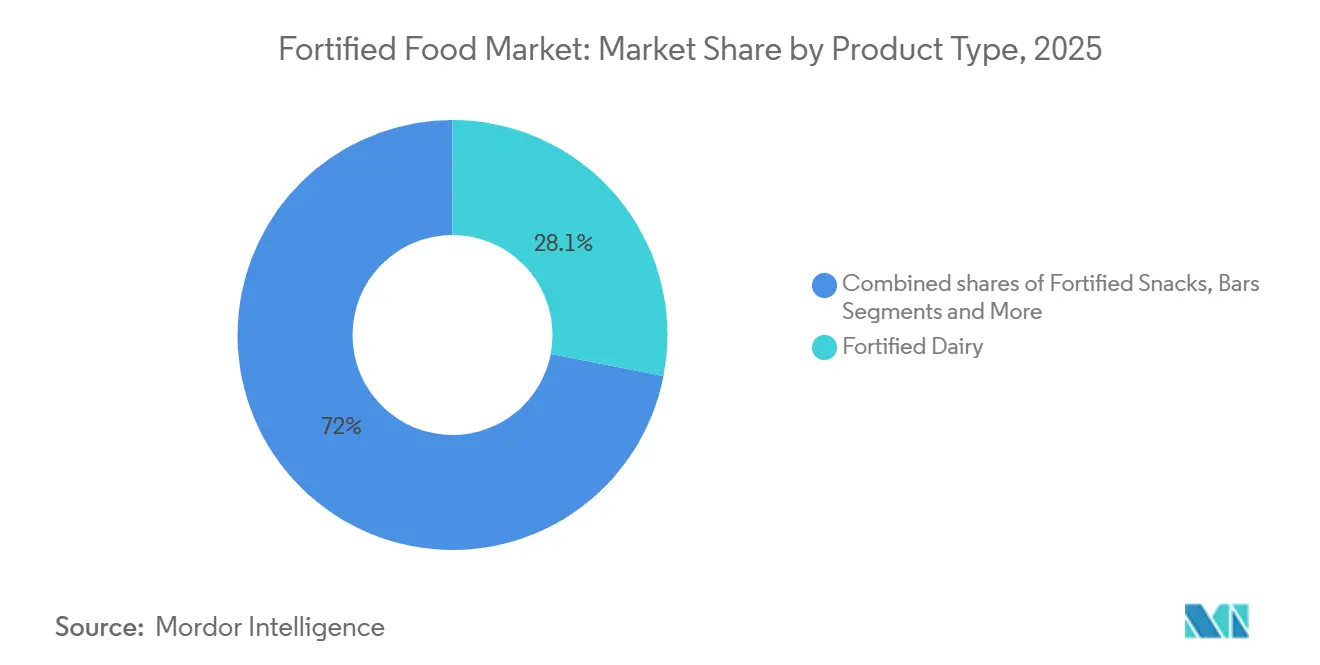

- Nach Produkttyp führten angereicherte Milchprodukte mit einem Marktanteil von 28,05 % am Markt für angereicherte Lebensmittel im Jahr 2025, während angereicherte Snacks und verzehrfertige Lebensmittel voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen werden.

- Nach Inhaltsstoffquelle entfielen pflanzliche Rohstoffe im Jahr 2025 auf 68,32 % des Marktes für angereicherte Lebensmittel; dasselbe Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,55 % wachsen.

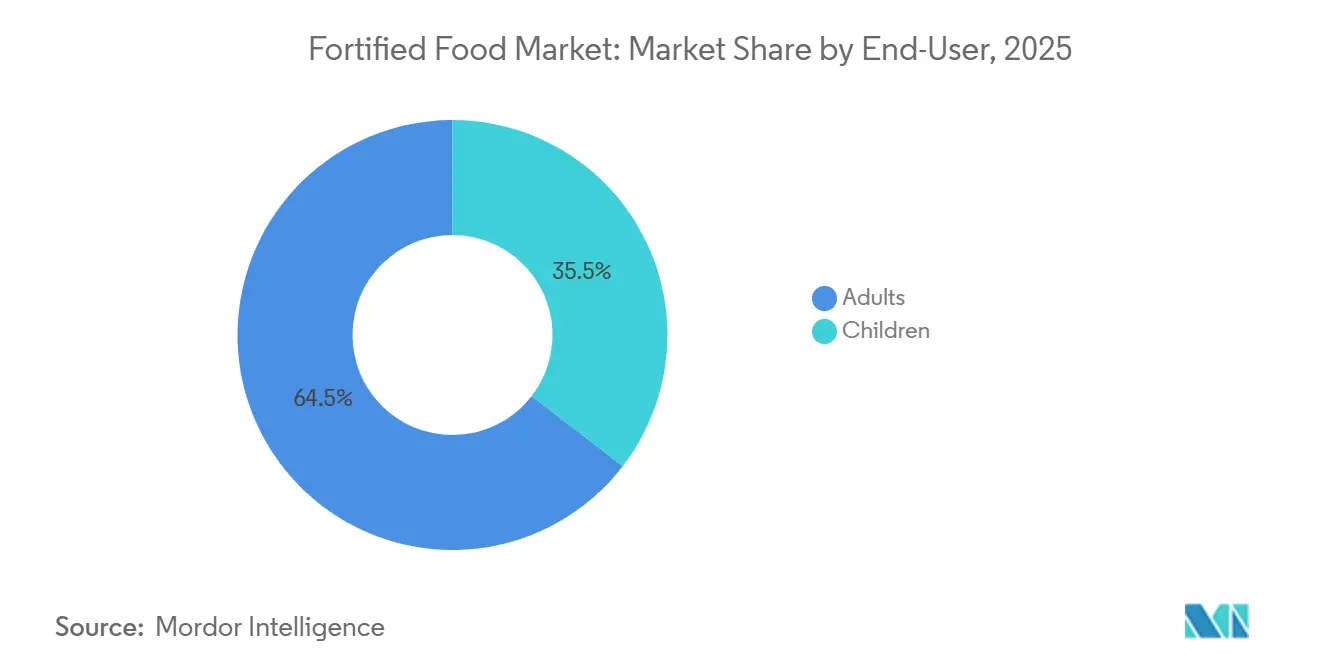

- Nach Endverbraucher entfielen auf Erwachsene im Jahr 2025 64,54 % der Nachfrage, während das Kindersegment im Prognosezeitraum voraussichtlich mit einer CAGR von 7,48 % wachsen wird.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 47,03 %, während der Online-Einzelhandel als am schnellsten wachsender Kanal bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

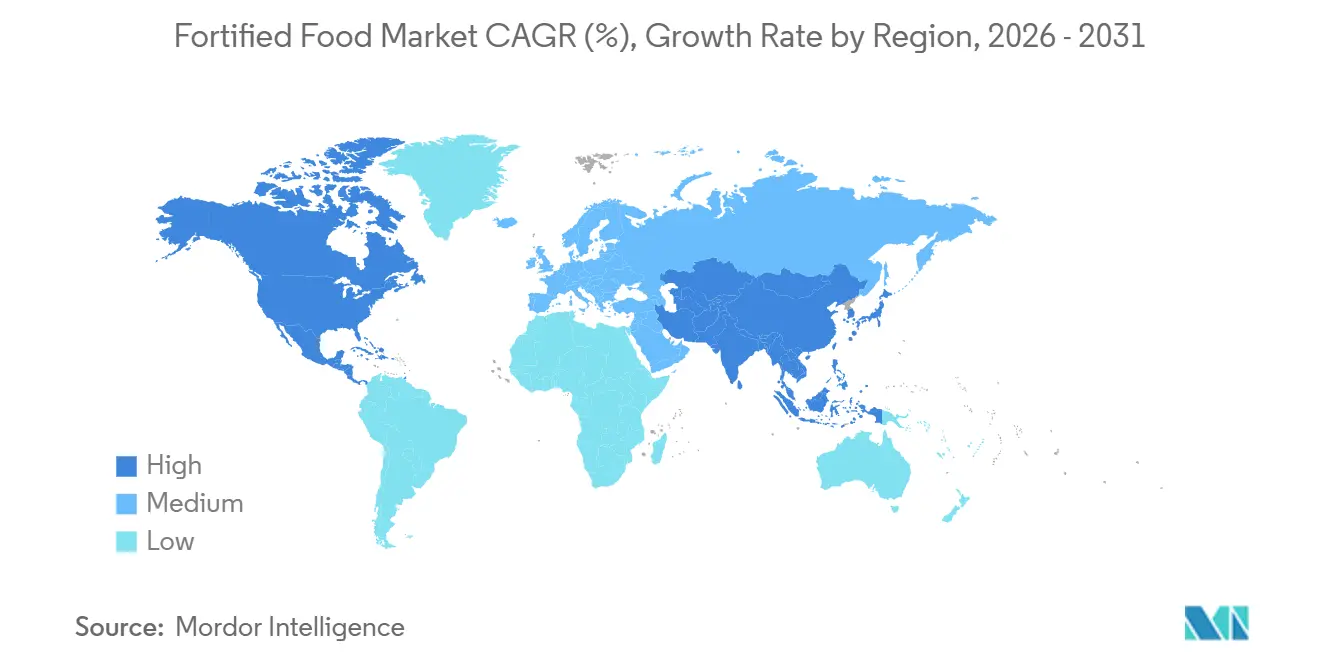

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 36,92 % der Marktgröße für angereicherte Lebensmittel, während Asien-Pazifik mit einer CAGR von 7,93 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für angereicherte Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes globales Gesundheitsbewusstsein | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Anreicherung von Grundnahrungsmitteln erweitert das adressierbare Volumen | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte (Mikro- und Nanoeinkapselung, Präzisionsfermentation) senken die Kosten für Nährstoffverluste | +1.5% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrageschub nach pflanzlich angereicherten Formaten in flexitarischen Ernährungsweisen | +1.0% | Nordamerika, Europa und das städtische Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Marken- und influencergestützte Ernährungsaufklärung | +0.8% | Global, mit stärkerer Wirkung in digital vernetzten Märkten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung bei funktionellen Snacks und Getränken weitet Margen in entwickelten Märkten aus | +0.4% | Nordamerika und Europa, frühe Übernahme im Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes globales Gesundheitsbewusstsein

Nach der Pandemie haben Verbraucher ihren Fokus von der Kalorienzählung auf die Priorisierung der Mikronährstoffdichte verlagert. Dieser Wandel hat einen Nachfrageschub nach angereicherten Lebensmitteln ausgelöst, insbesondere bei Getränken, Milchprodukten und Snacks. In seinen Leitlinien von 2025 befürwortete die Weltgesundheitsorganisation die Anreicherung von Speiseölen und -fetten mit den Vitaminen A und D und hob deren Bedeutung für die Bekämpfung von Mikronährstoffmängeln und die Verbesserung der öffentlichen Gesundheitsergebnisse weltweit hervor[2]Quelle: Weltgesundheitsorganisation, "WHO-Leitlinie zur Anreicherung von Speiseölen und -fetten mit den Vitaminen A und D für die öffentliche Gesundheit", who.int. Diese Empfehlung hat zu einer raschen Neuformulierung sowohl von Milch- als auch von pflanzlichen Getränken geführt. Im Zuge dieses Trends führte Arla Foods eine Vitamin-D-Milchlinie ein, die innerhalb eines Jahres einen bemerkenswerten Preisaufschlag von 15 % erzielte. Der Markt für angereicherte Lebensmittel profitiert auch von einem wachsenden Verbraucherbewusstsein für die Rolle von Mikronährstoffen bei der Vorbeugung chronischer Krankheiten. Dieses Bewusstsein treibt Innovationen und Investitionen in die Entwicklung angereicherter Produkte in verschiedenen Kategorien voran. Darüber hinaus können Verbraucher mithilfe von Wearable-Trackern und smartphonegebundenen Bluttests nun Mängel selbst diagnostizieren, was ihnen ermöglicht, beim Online-Kauf angereicherter Produkte fundierte Entscheidungen zu treffen. Marken, die diese datengesteuerten Präferenzen erkennen, haben ihre Produktentwicklungszyklen auf bis zu neun Monate verkürzt, was schnelle Reaktionen im Markt für angereicherte Lebensmittel ermöglicht.

Staatlich vorgeschriebene Anreicherung von Grundnahrungsmitteln erweitert das adressierbare Volumen

Groß angelegte Vorschriften verlagern die Lebensmittelanreicherung von Premium-Nischen hin zu Massenmarkt-Grundnahrungsmitteln. In Ägypten führten Anreicherungsbemühungen zur Behandlung von 9,2 Millionen Tonnen Weizenmehl, wodurch 95 % des subventionierten Brotes abgedeckt wurden[1]Quelle: Welternährungsprogramm, "Die Regierung Ägyptens belebt ihr nationales Mehlfortifizierungsprogramm in Zusammenarbeit mit dem WFP wieder, um die Ausbreitung von Eisenmangelanämie zu verhindern", wfp.org. Infolgedessen sanken die Anämierate bei Frauen innerhalb von nur 18 Monaten um 12 Prozentpunkte. Dieser Erfolg unterstreicht die Wirksamkeit gezielter Anreicherungsprogramme bei der Bewältigung von Herausforderungen im Bereich der öffentlichen Gesundheit. Er zeigt auch das Potenzial auf, ähnliche Initiativen in anderen Regionen mit Ernährungsdefiziten zu replizieren. In Indien hat eine Verordnung für Speiseöl, die jährlich 22 Millionen Tonnen betrifft, die Einzelhandelspreise stabilisiert, selbst bei den zusätzlichen Kosten für Vitamine. Diese Initiative gewährleistet nicht nur ernährungsphysiologische Vorteile für eine große Bevölkerung, sondern zeigt auch, wie politische Maßnahmen Gesundheitsziele mit wirtschaftlichen Überlegungen in Einklang bringen können. Ebenso haben Nigeria, Mexiko und Bangladesch Reis- und Milchprogramme eingeführt, die zwar die Margen komprimieren, aber erfolgreich die Basisvolumina gesteigert haben. Diese Programme zeigen die Skalierbarkeit von Anreicherungsbemühungen und ihre Fähigkeit, weit verbreitete Ernährungslücken zu schließen. Diese Initiativen integrieren die Anreicherung nicht nur in die tägliche Ernährung, sondern unterstützen auch das langfristige Wachstum des Marktes für angereicherte Lebensmittel.

Technologische Fortschritte senken die Kosten für Nährstoffverluste

Dank Mikro- und Nanoeinkapselung behalten Vitamine während der Hochtemperaturextrusion über 90 % ihrer Wirksamkeit, was haltbare Snacks in effektive Trägerprodukte verwandelt. Diese Technologie stellt sicher, dass essentielle Nährstoffe auch unter extremen Verarbeitungsbedingungen erhalten bleiben, was sie zu einem Wendepunkt für den Markt für funktionelle Lebensmittel macht. Darüber hinaus eröffnet sie Herstellern Möglichkeiten zur Innovation bei nährstoffreichen Snackoptionen. Die Präzisionsfermentation hat die Kosten für Vitamin B12 und Hämeisen auf unter 50 USD/kg gesenkt, was die Lücke zu tierischen Quellen schließt und den Weg für pflanzliche Anreicherung ebnet. Xamplas innovative Erbsenproteinbeschichtung hält Vitamin D3 ein ganzes Jahr lang bei Raumtemperatur wirksam. Dieser Fortschritt behebt eine kritische Herausforderung bei der Vitaminstabilität, insbesondere für Produkte, die in nicht gekühlten Umgebungen gelagert werden. Er unterstützt auch die wachsende Nachfrage nach angereicherten Lebensmitteln mit verlängerter Haltbarkeit. FrieslandCampinas ProHeat-Technologie schützt die Proteinintegrität in UHT-Milch, die mit Kalzium und Vitamin D angereichert ist, und stellt sicher, dass sie bei Wiederholungskäufen mit regulärer Milch gleichzieht.

Nachfrageschub nach pflanzlich angereicherten Formaten in flexitarischen Ernährungsweisen

Flexitarische Käufer, die auf vollständige Aminosäureprofile abzielen, entscheiden sich zunehmend für pflanzliche Anreicherung, die zu einem wichtigen Wachstumstreiber im Markt für angereicherte Lebensmittel geworden ist. Erbsenprotein, das nun wettbewerbsfähig mit Molkenprotein bepreist ist, ermöglicht es Getreideprodukten wie Wheaties Protein, 16 g Protein pro Portion zu erschwinglichen Massenmarktpreisen anzubieten, was proteinreiche Optionen für Verbraucher zugänglicher macht. Die Zulassung von Algen-Omega-3 hat im Segment der Säuglingsnahrung erhebliche Möglichkeiten geschaffen und die Nachfrage nach pflanzlichen Alternativen in der Frühernährung bedient. Danones Actimel+-Linie verzeichnete in ihrem ersten Jahr in Westeuropa ein Volumenwachstum von 22 %, was die starke Verbraucherakzeptanz angereicherter Produkte widerspiegelt. Darüber hinaus ermutigte die regulatorische Klarheit der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2024 große Akteure wie Nestlé und Abbott, ihre Investitionen in pflanzliche pädiatrische Ernährung zu erhöhen, was einen Wandel hin zu Innovationen in dieser Kategorie signalisiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturprobleme durch hochdosierte Nährstoffzusätze | -0.7% | Global, mit stärkerer Auswirkung bei angereicherten Backwaren und Getränken | Kurzfristig (≤ 2 Jahre) |

| Nährstoffverluste während der thermischen Verarbeitung und langer Lieferketten | -0.5% | Asien-Pazifik und Subsahara-Afrika, wo die Kühlketteninfrastruktur begrenzt ist | Mittelfristig (2–4 Jahre) |

| Lückenhafte Durchsetzung von Anreicherungsstandards in einkommensschwachen Regionen | -0.6% | Subsahara-Afrika, Südasien und Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber synthetischen Zusatzstoffen und Behauptungen zur "Überanreicherung" | -0.4% | Nordamerika und Europa, wo Clean-Label-Trends am stärksten ausgeprägt sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks-, Textur- und sensorische Einschränkungen

Die Eisenanreicherung in Weizenmehl kann metallische Fehlaromen einführen, die nicht nur den Geschmack beeinträchtigen, sondern auch die Haltbarkeit um bis zu 30 % verkürzen können, sofern keine Spezialeinkapselungen eingesetzt werden, um diese Auswirkungen zu mildern[3]Quelle: Journal of Food Science, "Schnelle Identifizierung von Leinöl auf Basis der tragbaren faseroptischen Raman-Spektroskopie in Kombination mit einer Ölmikroskopiemethode", ift.onlinelibrary.wiley.com. In pflanzlichen Milchalternativen kann Kalzium zu Sedimentation führen, einem häufigen Problem, dem Stabilisatoren durch Veränderung der Viskosität entgegenwirken. Dieser Ansatz steht jedoch häufig im Widerspruch zu den Präferenzen von Clean-Label-Käufern, die minimale Verarbeitung und natürliche Zutaten priorisieren. Vitamin D3 neigt dazu, in feuchtigkeitsreichen Backwarenumgebungen mit der Zeit an Wirksamkeit zu verlieren. Folglich sind die Anreicherungsniveaus auf 400 IE pro Portion begrenzt, was deutlich unter dem klinisch gewünschten Wert von 1.000 IE liegt und damit die ernährungsphysiologische Wirkung einschränkt. Darüber hinaus können Produktreformulierungen zur Bewältigung dieser Herausforderungen die Zutatenkosten um 15–25 % erhöhen und Produkteinführungen verzögern, was zusätzliche Hindernisse für das kurzfristige Marktwachstum schafft.

Nährstoffverluste während der thermischen Verarbeitung und langer Lieferketten

Hersteller reichern häufig um 30–50 % über an, um Vitaminverluste während der Extrusion und Warmlagerung auszugleichen und sicherzustellen, dass das Endprodukt die Nährwertkennzeichnungsangaben und regulatorischen Standards erfüllt. In Bangladesch führen Kühlkettendefizite zu einem Abbau von über 50 % des Vitamins A in Milchpulver, was sowohl die Einhaltung der Kennzeichnungsvorschriften als auch das Verbrauchervertrauen erheblich untergräbt. Dieser Abbau beeinträchtigt nicht nur den Nährwert, sondern auch die Vermarktbarkeit und Wettbewerbsfähigkeit des Produkts auf dem Markt. Während Technologien wie ProHeat diese Verluste durch die Erhaltung des Vitamingehalts während der Verarbeitung und Lagerung mindern können, erhöhen sie auch die Produktionskosten um bis zu 0,08 USD pro Liter. Diese zusätzlichen Kosten stellen eine erhebliche Herausforderung für Hersteller dar, die in einkommensschwächeren Märkten tätig sind, wo Erschwinglichkeit und Kostensensitivität für Produzenten und Verbraucher gleichermaßen entscheidende Faktoren sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Säuglingsnahrung treibt die Premiumisierung voran

Im Jahr 2025 dominierten angereicherte Milchprodukte den Markt für angereicherte Lebensmittel und erfassten 28,05 % des gesamten Marktanteils. Dieser Anstieg wurde maßgeblich durch die Nachfrage nach hochwertiger, klinisch-qualitativer Säuglingsernährung angetrieben. Premium-Säuglingsnahrungen, die häufig 30–50 % über ihren Standardpendants bepreist sind, waren entscheidend für das Wachstum bei wohlhabenden Verbrauchern. So erzielte beispielsweise Abbotts Similac 360 Total Care in seinem Einführungsjahr beeindruckende 1,2 Milliarden USD. Nestlés NAN Supreme Pro sicherte sich derweil innerhalb von nur 18 Monaten einen Anteil von 12 % im chinesischen Premiumsegment. Diese robusten kommerziellen Ergebnisse unterstreichen die Wirksamkeit von Premiumisierungsstrategien und festigen die grundlegende Rolle von Milchprodukten im Bereich der angereicherten Lebensmittel. Mit fortlaufenden Innovationen bei funktionellen Vorteilen und klinischer Positionierung ist die Führungsposition dieses Segments voraussichtlich nachhaltig.

Angereicherte Snacks und verzehrfertige Mahlzeiten sind die am schnellsten wachsenden Segmente des Marktes mit einer CAGR von 8,11 % im Zeitraum 2026 bis 2031. Dieses Wachstum ist größtenteils auf sich verändernde Lebensstile zurückzuführen, die Bequemlichkeit und Ernährung priorisieren. Insbesondere Stadtpendler greifen zunehmend auf proteinreiche, ballaststoffangereicherte Riegel, Getränke und Fleischsnacks anstelle traditioneller Mahlzeiten zurück. Marken nutzen diesen Trend und erzielen durch Angaben zur kombinierten Makro- und Mikronährstoffanreicherung Preisaufschläge von 40–60 %, was den wahrgenommenen Wert steigert. Während die Erzielung des gewünschten Geschmacks und der gewünschten Textur Herausforderungen mit sich bringt, machen Innovationen wie die Einkapselung von Zutaten Fortschritte bei der Bewältigung dieser sensorischen Bedenken. Mit weiteren Fortschritten bei Schmackhaftigkeit und Funktionalität ist dieses Segment auf dem Weg, sein rasantes Wachstumstempo beizubehalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoffquelle: Pflanzliche Anreicherung übertrifft tierische Anreicherung

Im Jahr 2025 sicherten sich pflanzliche Zutaten einen beherrschenden Anteil von 68,32 % am Markt für angereicherte Lebensmittel, angetrieben durch eine starke Ausrichtung auf Clean-Label- und Nachhaltigkeitstrends. Rohstoffe wie Erbsenprotein, Algen-DHA und aus Flechten gewonnenes Vitamin D3 haben Kostenparität mit ihren traditionellen Pendants erreicht und ebnen den Weg für eine breitere Akzeptanz in verschiedenen Produktkategorien. Diese Zutaten sprechen gesundheitsbewusste Verbraucher an, die Transparenz und pflanzliche Ernährung priorisieren und dabei gleichzeitig die Funktionalität sicherstellen. Ihre inhärente Vielseitigkeit ermöglicht es Herstellern, ihr angereichertes Angebot zu diversifizieren und das gesamte Marktwachstum zu stärken. Bemerkenswerterweise ist diese Expansion weitgehend inkrementell und erweitert die Marktgröße für angereicherte Lebensmittel, ohne wesentlich in etablierte milchbasierte Kanäle einzudringen.

Pflanzliche Rohstoffe entwickeln sich zum am schnellsten wachsenden Segment, mit Prognosen, die eine robuste CAGR von 8,55 % von 2026 bis 2031 anzeigen. Dieser Anstieg unterstreicht eine rasch wachsende Verbraucherneigung zu alternativen Ernährungsquellen. Darüber hinaus verbessern Fortschritte bei der pflanzlichen Anreicherung nicht nur die Nährstoffabgabe, sondern steigern auch die sensorische Leistung und festigen ihre Präsenz in Mainstream-Produkten. Während tierische Zutaten aufgrund ihrer überlegenen Bioverfügbarkeit in Nischenbereichen wie Säuglings- und medizinischer Ernährung weiterhin eine zentrale Rolle spielen, holen pflanzliche Alternativen diesen Vorteil rasch auf. Technologien wie ProHeat stellen sicher, dass Milchprodukte ihre Nährstoffstabilität und Textur behalten. Dennoch tendiert der übergreifende Trend zu pflanzlichen Innovationen. Angesichts einer globalen Zunahme der Nachfrage nach Clean-Label-Produkten sind pflanzliche Rohstoffe bereit, die nächste Wachstumswelle bei angereicherten Lebensmitteln anzuführen.

Nach Endverbraucher: Kindersegment beschleunigt sich durch Schulspeisung

Im Jahr 2025 dominierten Erwachsene den Markt für angereicherte Lebensmittel und machten 64,54 % der Gesamtnachfrage aus. Dieser Trend wurde durch betriebliche Wellness-Initiativen und eine wachsende Präferenz für bequeme Ernährung gestärkt. Da die Lebensstile immer hektischer wurden, griffen Erwachsene zunehmend auf angereicherte Snacks, Getränke und Mahlzeitenersatzprodukte zurück, die auf ihre Gesundheitsbedürfnisse zugeschnitten sind. Käufe in diesem Segment wurden maßgeblich durch funktionelle Vorteile wie Energieunterstützung, Immunstärkung und Verdauungsgesundheit angetrieben. Darüber hinaus haben Arbeitgeber und betriebliche Wellness-Programme diese angereicherten Produkte aktiv als wesentliche Bestandteile der täglichen Ernährung gefördert. Infolgedessen haben sich Erwachsene als führende Umsatzbeitragende im Bereich der angereicherten Lebensmittel etabliert.

Kinder sind das am schnellsten wachsende Segment im Markt für angereicherte Lebensmittel, mit Prognosen, die eine CAGR von 7,48 % von 2026 bis 2031 anzeigen. Dieses Wachstum ist größtenteils auf staatlich geführte Ernährungsprogramme und innovative Produktausrichtung zurückzuführen. Öffentliche Initiativen integrieren angereicherte Produkte wie Milch und Joghurt in Schulmahlzeitenprogramme und steigern damit den Konsum im frühen Lebensalter erheblich. Gleichzeitig verzeichnen mit HMOs und DHA angereicherte Säuglingsnahrungen ein zweistelliges Wachstum, was einen verstärkten elterlichen Fokus auf die Ernährung im frühen Lebensalter unterstreicht. Darüber hinaus schließen neue Produkteinführungen wie angereicherte Getreideprodukte für vegetarische Kinder in Märkten wie Indien effektiv Ernährungslücken. Insgesamt erweitern diese Initiativen nicht nur die Marktdurchdringung, sondern etablieren auch dauerhafte Konsumgewohnheiten von klein auf.

Nach Vertriebskanal: Online-Einzelhandel gewinnt Marktanteil durch Abonnementmodelle

Im Jahr 2025 führten Supermärkte/Hypermärkte den Markt für angereicherte Lebensmittel an und erfassten 47,03 % des Gesamtanteils, gestützt durch robuste Sichtbarkeit im Geschäft und Werbemaßnahmen. Strategien wie Endkappendisplays, Bündelangebote und Aufklärung am Point-of-Sale spielen eine entscheidende Rolle bei der Beeinflussung von Verbraucherkäufen. Der stationäre Einzelhandel zeichnet sich durch Impulskäufe und Produkte aus, die Verbrauchervertrauen erfordern, wie angereicherte Lebensmittel. Die Stärke dieses Kanals wird durch etablierte Vertriebsnetzwerke und starke Einzelhändlerbeziehungen weiter gefestigt. Folglich bleibt der Offline-Einzelhandel trotz des digitalen Aufschwungs die dominierende Vertriebskraft.

Online-Kanäle befinden sich jedoch auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 6,78 % von 2026 bis 2031 anzeigen. Dieses Wachstum wird durch einen wachsenden Appetit auf personalisierte und bequeme Ernährungslösungen angetrieben. Marken wie Nestlés Puritan's Pride und Danones Huel profitieren von Direktverbrauchermodellen, wobei ein erheblicher Anteil von 40–80 % ihres Umsatzes aus abonnementbasierten Plattformen stammt. Solche Kanäle erleichtern nicht nur wiederkehrende Käufe und stärken die Kundenbindung, sondern verringern auch die Abhängigkeit von physischem Regalplatz. Darüber hinaus bieten digitale Plattformen wertvolle Verbrauchereinblicke, die gezieltes Marketing und Produktinnovationen verbessern. Dieser Schwenk zum E-Commerce verändert nicht nur Vertriebsstrategien, sondern treibt auch das Wachstum im Markt für angereicherte Lebensmittel voran.

Geografische Analyse

Im Jahr 2025 ist Nordamerika auf dem Weg, einen beherrschenden Anteil von 36,92 % am Markt für angereicherte Lebensmittel zu erlangen, angetrieben durch Vorschriften zu folsäureangereicherten Tortillas und einem Anstieg der verfügbaren Einkommen. Jüngste FDA-Vorschriften haben die Aufnahme von 400 IE Vitamin D3 in pflanzliche Milchalternativen genehmigt und damit den Weg für angereicherte Mandel- und Hafergetränke geebnet. Der robuste regulatorische Rahmen der Region unterstützt und fördert nicht nur Innovationen bei angereicherten Lebensmittelprodukten, sondern ermutigt Hersteller auch, neue und vielfältige Angebote zu entwickeln. Da die Verbrauchernachfrage nach gesundheitsorientierten Lebensmitteloptionen steigt, reagieren Hersteller mit einer Erweiterung ihrer angereicherten Produktportfolios, um sich entwickelnden Präferenzen und Ernährungsbedürfnissen gerecht zu werden.

Asien-Pazifik verzeichnet eine rasche Aufwärtsentwicklung mit einer beachtlichen CAGR von 7,93 % von 2026 bis 2031. Dieser Schwung ist größtenteils auf Indiens aggressiven Vorstoß bei der Ölanreicherung und eine wachsende Nachfrage nach Premium-Säuglingsnahrungen in China zurückzuführen. Regierungen in der gesamten Region fördern Ernährungsprogramme zur Bekämpfung von Unterernährung, wie groß angelegte Initiativen zur Anreicherung von Grundnahrungsmitteln wie Reis und Weizenmehl, was das Marktwachstum stärkt. In Verbindung mit einer wachsenden Mittelschicht, die zu Premium- und angereicherten Lebensmittelprodukten neigt, erlebt der Markt der Region eine rasche Expansion, angetrieben durch ein wachsendes Bewusstsein für Gesundheit und Wohlbefinden bei den Verbrauchern.

Europa befindet sich mitten in einer Neukalibrierung seiner Vitaminvorschriften. Dennoch wird das bevorstehende britische Folsäuremandat für Mehl, das für Dezember 2026 geplant ist, die Compliance-Kosten voraussichtlich um lediglich 0,02 GBP/kg erhöhen. Dieser geringfügige Anstieg verblasst im Vergleich zu den erwarteten Gewinnen für die öffentliche Gesundheit, wie der Reduzierung von Neuralrohrdefekten bei Neugeborenen. Gleichzeitig ist ein spürbarer Anstieg des Verbraucherbewusstseins für die Bedeutung mikronährstoffreicher Ernährung zu verzeichnen, der durch Aufklärungskampagnen und staatlich geförderte Initiativen vorangetrieben wird. Die Premiumpreisgestaltung angereicherter Produkte, exemplifiziert durch Vitamin-D-Milch in Skandinavien, unterstreicht die Bereitschaft der Verbraucher, in gesundheitsfördernde Lebensmittelentscheidungen zu investieren, was eine wachsende Priorisierung langfristiger Gesundheitsvorteile gegenüber Kostenüberlegungen widerspiegelt.

Wettbewerbslandschaft

Der Markt für angereicherte Lebensmittel weist eine moderate Fragmentierung auf. Während Nestlé, Danone und Abbott den Markt für angereicherte Lebensmittel mit einem kombinierten globalen Umsatzanteil von etwa 45 % dominieren, gewinnen regionale Molkereigenossenschaften und mittelständische Marken durch lokalisierte Formulierungen und Online-Vertriebskanäle zunehmend Marktanteile. Diese kleineren Akteure nutzen ihre Agilität, um spezifischen regionalen Geschmäckern und Präferenzen gerecht zu werden, was größeren Konzernen oft schwerfällt. Darüber hinaus haben der Aufstieg von E-Commerce-Plattformen diesen Marken ermöglicht, ein breiteres Publikum zu erreichen, ohne erhebliche Investitionen in traditionelle Einzelhandelsinfrastruktur zu tätigen.

Im Bereich der Technologie hat DSM-Firmenich einen Durchbruch mit einer 90-prozentigen Retention von Vitamin A erzielt, was Umgebungssnacks praktikabel macht. Diese Innovation eröffnet neue Produktkategorien, die zuvor aufgrund des Nährstoffabbaus als unpraktisch galten. Darüber hinaus bieten Präzisionsfermentationsanbieter Vitamin B12 zu niedrigeren Kosten als traditionelle Lieferanten an, was den Einstieg von Start-ups und Handelsmarken in den Markt erleichtert. Dieser Kostenvorteil senkt nicht nur die Eintrittsbarrieren, sondern intensiviert auch den Wettbewerb unter etablierten Akteuren.

Angereicherte Öle bieten eine Chance: Indiens Mandat umfasst 22 Millionen Tonnen, doch eine 60-prozentige Compliance bleibt schwer erreichbar, hauptsächlich aufgrund von Kostenbedenken. Die mangelnde Erschwinglichkeit angereicherter Öle für einkommensschwächere Gruppen behindert weiterhin eine breite Akzeptanz. Digitale Marken verzeichnen Erfolge, wie die Abonnement-basierten Mahlzeitenersatzprodukte mit einer Wiederkaufrate von 85 % belegen. Diese hohen Bindungsraten unterstreichen das Potenzial für starke Kundentreue und wiederkehrende Umsatzströme im Segment. Kellanovas rasche Einführung von Proteinhäppchen in 4.500 Geschäften innerhalb von nur sechs Monaten unterstreicht das schnelle Innovationstempo der Branche und drängt etablierte Akteure dazu, ihre Produktpipelines zu beschleunigen oder riskieren, Marktsegmente zu verlieren. Dieser beschleunigte Produktentwicklungszyklus spiegelt den wachsenden Druck auf etablierte Unternehmen wider, in einer dynamischen Marktlandschaft wettbewerbsfähig zu bleiben.

Marktführer im Bereich angereicherter Lebensmittel

Nestlé S.A.

General Mills Inc.

Kellanova

PepsiCo, Inc.

Danone SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: PepsiCo hat seine neuesten ballaststoffangereicherten Snacks in den USA unter den Marken Sunchips und SmartFood eingeführt. Diese neuen Angebote zielen darauf ab, der wachsenden Verbrauchernachfrage nach gesünderen Snackoptionen gerecht zu werden. Das Smartfood FiberPop des Unternehmens, ein Popcorn-basiertes Produkt, enthält 10 Gramm Vollkorn und 6 Gramm Ballaststoffe und bietet eine nahrhafte Alternative für Snack-Enthusiasten.

- Juli 2025: Innophos, ein führendes Unternehmen im Bereich Triebmittel- und Backlösungen, hat sein LEVAIR-Portfolio mit der Einführung von LEVAIR Fortify erweitert, das speziell für nährstoffreiche Riegel entwickelt wurde. Diese innovative Technologie ermöglicht es Herstellern, den Geschmack und die Textur von proteinangereicherten Backriegeln zu verbessern. Mit LEVAIR Fortify hat Innophos die Herausforderung angegangen, sowohl die Textur als auch das Volumen dieser Riegel zu verbessern. Mit LEVAIR Fortify hergestellte Riegel behielten nicht nur ihre Weichheit, sondern erzielten auch eine bemerkenswerte Steigerung des Proteingehalts um 30 %, was sie ideal für Mahlzeitenersatz oder praktische Snacks unterwegs macht.

- Juli 2025: Danones pflanzliche Marke Alpro hat eine neue Produktlinie für Kinder eingeführt. Das Sortiment umfasst ein Schokoladengeschmack-Hafergetränk, ein Erdbeergeschmack-Sojagetränk sowie Vanille- und Erdbeer-Sojajoghurtalternativen. Diese veganen, milchfreien Produkte enthalten 30 % weniger Zucker als vergleichbare Kinderprodukte auf dem Markt. Darüber hinaus sind sie mit wichtigen Nährstoffen wie Kalzium, Vitamin D2, Jod sowie den Vitaminen B2 und B12 angereichert. Das Sortiment ist frei von künstlichen Farbstoffen, Konservierungsstoffen und Aromen und von Natur aus laktosefrei.

- Oktober 2024: Das australische Unternehmen Coco2 hat nach eigenen Angaben die weltweit erste Kokosnuss-basierte Säuglingsnahrung eingeführt. Das Angebot von Coco2 ist nicht nur ernährungsphysiologisch umfassend, sondern auch mit wichtigen Vitaminen und Mineralstoffen angereichert und weist eine Protein- und Fettzusammensetzung auf, die der Muttermilch sehr nahekommt.

Berichtsumfang des globalen Marktes für angereicherte Lebensmittel

Angereichertes Lebensmittel ist ein Produkt, das mit essentiellen Nährstoffen, in der Regel Vitaminen oder Mineralstoffen, angereichert wurde, um seinen Nährwert zu steigern. Basierend auf dem Produkttyp ist der Markt segmentiert in angereicherte Milchprodukte, angereichertes Backwaren und Getreide, angereicherte Getränke, angereicherte Öle und Fette, angereicherte Säuglingsnahrung, angereicherte Snacks, Riegel und verzehrfertige Lebensmittel sowie sonstige. Nach Inhaltsstoffquelle ist der Markt in pflanzlich und tierisch segmentiert. Nach Endverbraucher ist der Markt in Erwachsene und Kinder segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Händler und sonstige Vertriebskanäle segmentiert. Der Bericht bietet eine detaillierte Analyse der wichtigsten Volkswirtschaften in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika.

| Angereicherte Milchprodukte |

| Angereichertes Backwaren und Getreide |

| Angereicherte Getränke |

| Angereicherte Öle und Fette |

| Angereicherte Säuglingsnahrung |

| Angereicherte Snacks, Riegel und verzehrfertige Lebensmittel |

| Sonstige |

| Pflanzlich |

| Tierisch |

| Erwachsene |

| Kinder |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Angereicherte Milchprodukte | |

| Angereichertes Backwaren und Getreide | ||

| Angereicherte Getränke | ||

| Angereicherte Öle und Fette | ||

| Angereicherte Säuglingsnahrung | ||

| Angereicherte Snacks, Riegel und verzehrfertige Lebensmittel | ||

| Sonstige | ||

| Nach Inhaltsstoffquelle | Pflanzlich | |

| Tierisch | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für angereicherte Lebensmittel derzeit und wie lautet die Wachstumsprognose?

Der globale Markt für angereicherte Lebensmittel wird im Jahr 2026 auf 203,88 Milliarden USD geschätzt und soll bis 2031 281,04 Milliarden USD erreichen, was einer jährlichen Wachstumsrate von 6,63 % im Prognosezeitraum entspricht.

Welches Produktsegment dominiert den Markt für angereicherte Lebensmittel?

Angereicherte Milchprodukte haben mit 28,05 % im Jahr 2025 den größten Marktanteil und profitieren von einer etablierten Verbraucherakzeptanz und regulatorischen Rahmenbedingungen, die die Anreicherung mit Vitamin D und Kalzium erleichtern.

Wie hoch ist der Konzentrationsgrad im Markt für angereicherte Lebensmittel?

Der Markt für angereicherte Lebensmittel weist eine moderate Fragmentierung auf, was erhebliche Konsolidierungsmöglichkeiten durch strategische Übernahmen und Partnerschaften signalisiert.

Welche Region führt den Markt für angereicherte Lebensmittel an und warum?

Nordamerika führt mit einem Marktanteil von 36,92 % im Jahr 2025, unterstützt durch etablierte Anreicherungsvorschriften, Verbraucherbewusstsein für Gesundheit und eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur.

Seite zuletzt aktualisiert am: