ベトナム配合飼料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム配合飼料市場分析

ベトナム配合飼料市場規模は2025年に18億米ドルと評価され、2026年の18億6,000万米ドルから2031年には22億3,000万米ドルへと、予測期間(2026年~2031年)においてCAGR 3.69%で成長すると推定される。統合型農業グループが大量増産よりも精密な配合を重視するようになったため、数量の拡大は急激ではなく着実なものとなっている。原料コストの変動、より厳格なバイオセキュリティ基準、そして食品安全の記録化を求める消費者の動向が、ベトナム配合飼料市場における配合の選択を継続的に変化させている。国内の大豆搾油能力が製粉業者を為替変動から守る一方、昆虫タンパク質の試験導入は輸出バイヤーに訴求する循環型調達への近未来的な道筋を示している。同時に、抗菌性成長促進剤を制限する規制が有機酸、精油、プロバイオティクスへの需要を高め、配合コストを押し上げながらも、ベトナム配合飼料市場においてプレミアムニッチを開拓している。

主要レポートの要点

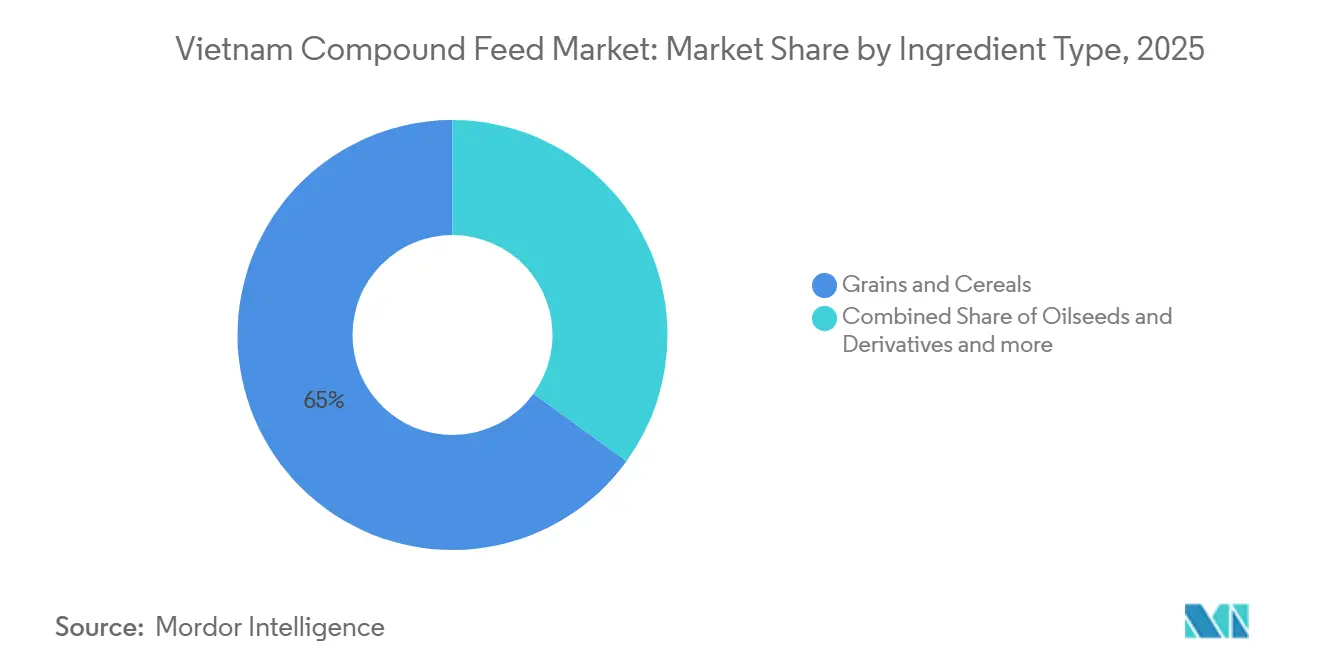

- 原料種別では、穀物・シリアルが2025年のベトナム配合飼料市場規模の65%を占め、一方で新規の昆虫タンパク質は2031年までに13.2%のCAGRで拡大すると予測される。

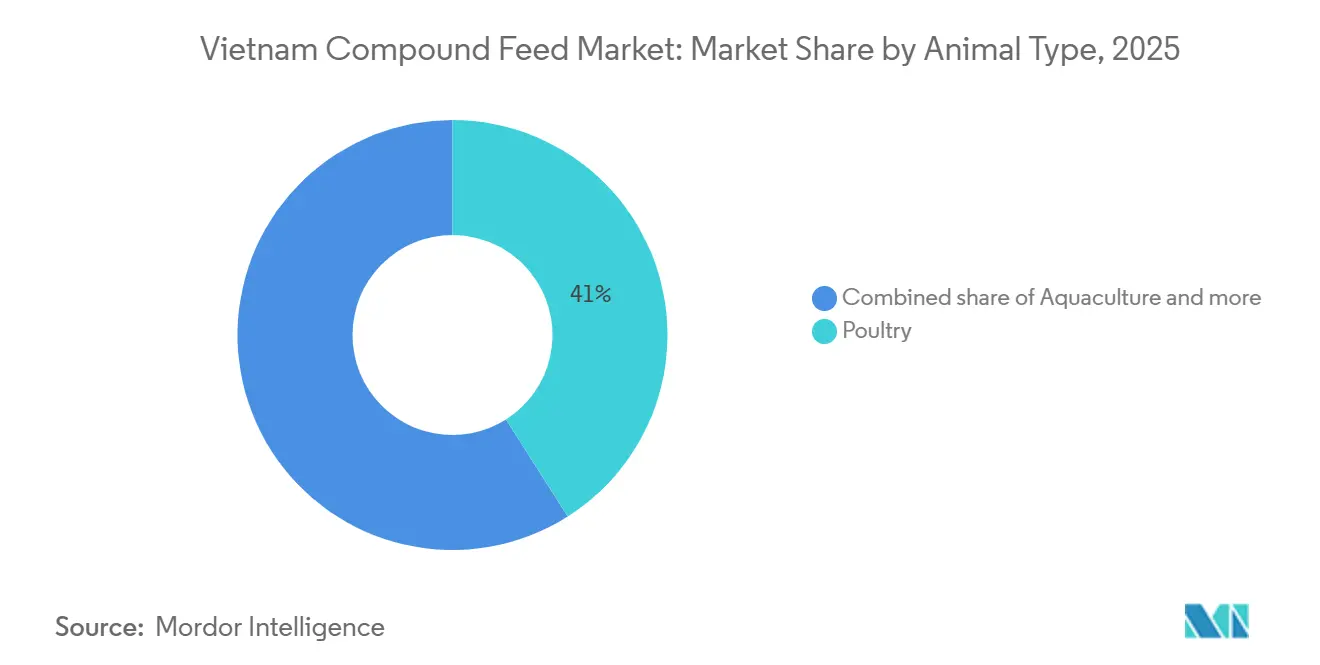

- 動物種別では、家禽が2025年のベトナム配合飼料市場シェアの41%を占め、一方で水産養殖飼料は2031年にかけてCAGR 8.4%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム配合飼料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉・水産物消費の増加 | +2.1% | 全国、都市部でより顕著 | 中期(2~4年) |

| 動物の健康と機能性栄養への重点化 | +1.8% | 全国、商業農業地域 | 長期(4年以上) |

| 統合型大規模農場と契約農業モデルの拡大 | +1.5% | メコンデルタ、紅河デルタ、中部沿岸 | 中期(2~4年) |

| ベトナム水産養殖輸出回廊の成長 | +1.4% | メコンデルタ、中部沿岸 | 短期(2年以内) |

| 昆虫粉および他の新規タンパク質の採用 | +0.9% | 全国、水産養殖での早期導入 | 長期(4年以上) |

| 農場ROIを向上させるデジタル飼料配合プラットフォーム | +0.6% | 全国、技術先進的な事業体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食肉・水産物消費の増加

ベトナムの一人当たり食肉消費量は、賃金の大幅な上昇と都市への人口移動が消費者を動物性タンパク質へと向かわせたことにより、2025年に39キログラムに達した[1]出典:USDA海外農業局、「ベトナム:畜産物年次報告2025」、USDA.gov。家禽は数量増加をリードしており、冷蔵ブロイラーカットが一定のサイズとトレーサビリティを必要とする近代的な小売チェーンに普及している。豚肉需要は、農場がアフリカ豚熱後に免疫グロブリンと有機酸を含む高健康遺伝子と精密スターター飼料で再建するにつれて回復している。水産物消費も、家庭の予算と栄養目標に合った手頃な養殖エビとパンガシウスに支えられて拡大している。これらのトレンドが合わさって、ベトナム動物飼料市場の信頼できる基盤を支え、製粉業者を特定の種に依存した景気循環的な変動から守っている。

動物の健康と機能性栄養への重点化

統合型企業は現在、免疫調節と腸の健全性に関する比率を基準として設定し、製粉業者を有機酸、精油、直接投与型微生物へと向かわせている。2023年、Cargillの技術者が主導した農場内試験では、酵母由来のベータグルカンが合成成長促進剤に置き換えられた際に飼料要求率が4%改善することが示された。実証されたパフォーマンス向上は、プレミアム配合を正当化し、ベトナム配合飼料市場内での長期的な供給契約を促進する。デジタルスケールとセンサーデータが主流になるにつれ、有効性の証明が機能性栄養をニッチから標準的な実践へと移行させるだろう。

統合型大規模農場と契約農業モデルの拡大

Charoen Pokphand、Masan、Japfaは遺伝子から加工まで全工程をますます管理し、自社製粉所の内部消費を確保している。契約農家はひなや子豚に加え、固定価格の独自飼料を受け取り、運転資本の負担を軽減し、引き取りを保証される。予測可能なスループットが製粉所の稼働率を高め、単位当たりの間接費を削減し、ベトナム配合飼料市場における最大手プレーヤーへの権力集中を促進する。独立系製粉業者は、規模よりも柔軟性が優位に立つオーガニックや抗生物質不使用の配合などの特殊セグメントを標的にすることで対応している。

ベトナム水産養殖輸出回廊の成長

ベトナムは2025年に113億米ドル相当の水産物を輸出し、ベトナム水産物輸出業者・生産者協会(VASEP)によると2024年比で12.4%増加した。欧州連合、米国、日本のプレミアムバイヤーは水産養殖管理協議会(ASC)および最良水産養殖実践(BAP)認証を要求した。認証農場は、魚粉の使用量を削減するために大豆タンパク質濃縮物と昆虫粉を含む高消化性ペレットに依存している。輸出プレミアムが平均販売価格の上昇に直結し、ベトナム配合飼料市場の利益プールを深めている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ、大豆、魚粉の価格変動 | -1.9% | 全国、輸入依存型製粉業者 | 短期(2年以内) |

| 抗菌性成長促進剤に対するより厳格な制限 | -1.2% | 全国、集約的農業地域 | 中期(2~4年) |

| 繰り返す家畜疫病 | -0.8% | 全国、周期的な発生 | 短期(2年以内) |

| 製粉業者に対するより厳格な環境・排水コンプライアンス | -0.7% | 全国、小規模製粉業者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシ、大豆、魚粉の価格変動

原料は完成飼料コストの70%を占めるため、スポット価格の急騰は粗利益率を急速に圧迫する。穀物産地国の干ばつが2024年初頭にトウモロコシ価格を押し上げ、一方でエルニーニョがペルーのカタクチイワシ漁獲量を制限したため、魚粉は2025年に20~25%急騰した。先物ヘッジへのアクセスが限られているため、多くのベトナムの製粉業者はタイムラグの後にコストを農家に転嫁するが、小規模農家はしばしば値上げに抵抗し、需要を弱める。持続的な変動は、ベトナム配合飼料市場の成長モメンタムを抑制する。

抗菌性成長促進剤に対するより厳格な制限

2024年に施行された規制により、硫酸銅の上限が設定され、子豚飼料における高用量酸化亜鉛が禁止され、欧州基準に準拠した。フィニッシャー飼料を再配合すると、製粉業者がプロバイオティクス、有機酸、または精油で代替しなければならないため、材料コストが約3~5%増加する。大手多国籍企業はグローバルな購買力でこの負担を吸収するが、独立系製粉業者は運転資本の圧迫に直面する。したがって、コンプライアンスの圧力はベトナム配合飼料市場内での統合を加速させる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料種別:穀物が配合の基盤を維持しながら新規タンパク質がイノベーション投資を獲得

穀物・シリアルは2025年のベトナム配合飼料市場シェアの65%を維持し、ベトナムのトウモロコシと砕米ブレンドを基盤とした飼料配合への伝統的な依存を反映しており、セグメントは市場全体の拡大に沿った着実な成長を維持している。トウモロコシ価格が上昇した際には小麦とソルガムが代替品として機能したが、エネルギー密度が低いため配合の調整が必要だった。大豆粕は配合トン数に大きく貢献し、新たな国内搾油業者の設立が物流コストを削減した。酵素や有機酸を含むサプリメントは数量では小さな割合を占めたが、価値への貢献は顕著であり、ベトナム配合飼料市場における継続的な機能的転換を浮き彫りにしている。規制環境は持続可能でトレーサブルな原料をますます支持しており、バリューチェーン全体で環境コンプライアンス要件が厳格化するにつれて、国内の代替タンパク質生産者の市場浸透が加速する見込みである。

昆虫粉や発酵タンパク質などの新規原料は、水産養殖輸出業者が持続可能性要件を満たすために飼料中の魚粉を代替するにつれて、2026年~2031年にかけてCAGR 13.2%という最も速い速度で急速に成長している。水産養殖飼料における魚粉のシェアは低下し、大豆タンパク質濃縮物と家禽副産物粉に置き換えられている。フィターゼやキシラナーゼなどの添加物はリンの排泄を削減し、排水規制に準拠するのに役立っている[2]出典:天然資源環境省、「畜産排水管理に関する規制」、Monre.gov.vn。この原料の多様化はリスクを軽減し、ベトナム配合飼料市場内での付加価値製品の開発を支援する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:家禽が数量をリードし水産養殖がプレミアム価格を獲得

家禽飼料は2025年のベトナム配合飼料市場規模において41%のシェアでリードし、ベトナムが東南アジア第2位の家禽生産国であるという地位と安定した国内消費の成長に支えられている。特にエビとパンガシウスを対象とした水産養殖飼料配合における技術革新は、農家がコスト最小化よりも飼料要求率と疾病抵抗性を優先するにつれて、プレミアム価格設定と利益率拡大の機会を生み出している。

水産養殖飼料は2026年~2031年にかけてCAGR 8.4%という最も速い成長率で拡大すると予測されており、これは輸出向けエビとパンガシウス農場を背景としている。オキアミ加水分解物や酵母ベータグルカンなどの特殊添加物はコストを引き上げるが、早期死亡症候群への抵抗性を改善し、パンガシウスの飼料要求率を1.5未満に維持する。より厳格な認証により、水産養殖はベトナムの配合飼料市場シェアの構造内でイノベーションの主要分野であり続けると予測される。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ベトナム南部は、ドンナイ、ロンアン、メコンデルタなどの地域における家禽インテグレーターとパンガシウス養殖の集中により、配合飼料使用量の大きなシェアを占めた。深水港と低温流通インフラの存在が、冷蔵肉と冷凍フィレの輸出をシームレスに促進している。さらに、高速道路の拡張により戸口から戸口への配送時間が短縮され、飼料製粉業者が在庫を少なく維持し、運転資本要件を削減できるようになった。これらの要因がベトナム南部をベトナム配合飼料市場における主要地域として位置づけている。

ハイズオンやフンイエンを含む北部省は、政府主導のワクチンプログラムによりアフリカ豚熱の発生からより迅速に回復した。この地域の冬の寒さにより飼料配合においてより高いエネルギー密度が可能となり、体重増加1キログラム当たりの相対的な配合コストが削減される。都市部への近接性により、臭気や粉塵などの環境要因への監視が強化され、製粉業者が臭気スクラバーと密閉型積み出しシュートを設置するよう促している。これらの措置は固定費を引き上げるが、ペレットの品質と一貫性も向上させる。その結果、北部地域はベトナム配合飼料市場内で品質重視のニッチに注力している。

ザライとダクラクの中部高原省は、酪農・牛肉飼料生産のハブとして台頭している。この成長は、費用対効果の高い繊維源として機能するコーヒーパルプと殻の副産物の入手可能性に支えられている。地域の小規模製粉業者は地元の副産物を活用して経済的な飼料配合を作成し、ホーチミン市の加工業者に輸送している。インフラ整備によりバルク配送がより実現可能となり、小規模ながら急速に成長する地域拠点の発展を促進している。この多様化はベトナム配合飼料市場内での地理的集中リスクを軽減する。

競合状況

ベトナム配合飼料市場は中程度に集中しており、Charoen Pokphand Group Co., Ltd、Cargill, Incorporated、De Heus Animal Nutrition B.V.、GreenFeed Group JSC、Tongwei Co., Ltd.などの少数の主要プレーヤーが2025年の収益の大部分を集合的に支配している。Charoen Pokphand Group Co., Ltdは精密な栄養仕様を確保する技術を備えた製粉所を運営している。Cargill Incorporatedはフィールドサポートに注力し、獣医師と栄養士を派遣して測定可能なパフォーマンス向上を通じて顧客ロイヤルティを育成している[3]出典:Cargill Incorporated、「動物栄養ソリューション」、Cargill.com。De Heus Animal Nutrition B.V.は買収、能力増強、確立されたディーラーネットワークの活用を通じて市場シェアを拡大している。

GreenFeed Group JSCは全地域に戦略的に配置された製粉所を運営し、熱帯条件下でペレットの鮮度を維持するためのタイムリーな配送を可能にしている。同社はまた、契約農家に競争力のある価格の運転資本を提供するフィンテック信用プログラムを提供し、デジタルソリューションを活用して顧客ロイヤルティを高めている。NutrecoのTrouw Nutritionは、農場センサーデータに基づいてアミノ酸プロファイルを毎日調整する予測配合ソフトウェアをテストしており、体重増加を損なうことなく飼料コストを削減している。

ベトナムの飼料規制は現在、マイコトキシン、重金属、禁止抗生物質の定期的な実験室検査、および飼料配合のデジタル登録を義務付けている。大規模製粉業者は規模の経済を活用して検査コストを管理する一方、小規模製粉業者はこれらのコストを顧客に転嫁するか市場から撤退するかのいずれかを選択する。さらに、外国小売業者からの環境・社会・ガバナンス(ESG)の圧力が、低炭素投入物の認証とブロックチェーンベースのトレーサビリティを提供できるサプライヤーを優遇する。その結果、データ管理とコンプライアンス能力が、ベトナム配合飼料市場におけるリーダーシップを形成する上で物理的な生産能力と同様に重要になっている。

ベトナム配合飼料産業リーダー

Charoen Pokphand Group Co., Ltd

Cargill Incorporated

GreenFeed Group JSC

CJ CheilJedang Corp

De Heus Animal Nutrition B.V.,

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:De Heus Animal Nutrition B.V.はベトナム、インドネシア、韓国、カンボジア、フィリピンにおけるCJ Feed & Careの事業を100%取得し、17の飼料製粉所を包含した。これは、重要な成長市場における独立した畜産・水産養殖農家を支援することで、安全で栄養価が高く手頃な食品へのアクセスを確保するという同社のコミットメントを強調している。

- 2024年6月:Japfa Comfeed Vietnam Limitedはヴィンフック省ビンスエン地区フオンカイン町の工場プロジェクトを1,660万米ドルの投資で拡張し、近代的な産業基準に向けて畜産能力を向上させた。

- 2024年11月:Aboitiz Foodsはロンアン省の新しい飼料製造施設に4,500万米ドルを投資し、年間生産能力30万メートルトンで、回復中の豚セクターと拡大する家禽市場を対象としている。この施設はベトナムのより厳格な産業コンプライアンス要件に沿った高度な環境制御とデジタル監視システムを備えている。

ベトナム配合飼料市場レポートの範囲

配合飼料とは、特定の配合式によって製造された、人間以外の動物に対して栄養的に適切な飼料であり、唯一の配給として給与されるよう調合され、水以外の追加物質を摂取することなく生命を維持し生産を促進できるものである。これは適切な割合で配合されたさまざまな濃厚飼料原料の組み合わせである。ベトナム配合飼料市場は、原料別(シリアル、油糧種子・派生品、魚粉・魚油、サプリメント、その他原料)および動物種別(反芻動物、豚、家禽、水産養殖、その他動物種)によって区分される。レポートは上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供する。

| 穀物・シリアル |

| 油糧種子・派生品 |

| 魚粉・魚油 |

| サプリメント |

| その他の原料種 |

| 反芻動物 |

| 豚 |

| 家禽 |

| 水産養殖 |

| その他の動物種 |

| 原料種別 | 穀物・シリアル |

| 油糧種子・派生品 | |

| 魚粉・魚油 | |

| サプリメント | |

| その他の原料種 | |

| 動物種別 | 反芻動物 |

| 豚 | |

| 家禽 | |

| 水産養殖 | |

| その他の動物種 |

レポートで回答される主要な質問

ベトナム配合飼料市場の現在の価値はいくらか?

2026年に18億6,000万米ドルに達し、2031年までに22億3,000万米ドルに上昇すると予測されている。

ベトナムの飼料配合においてどの原料グループが支配的か?

穀物・シリアルは2025年のベトナム配合飼料価値の65%を占め、トウモロコシと砕米ブレンドへの強い依存を反映している。

水産養殖飼料が陸上セグメントよりも速く成長しているのはなぜか?

輸出向けエビとパンガシウスの農家は、2031年にかけてCAGR 8.4%を支える認証済みの高仕様配合を必要としている。

新しい規制は配合コストにどのような影響を与えるか?

抗菌性成長促進剤に対する制限により、製粉業者はより高価な有機酸、精油、プロバイオティクスを配合に組み込む必要があり、材料コストが3~5%増加する。

ベトナム配合飼料市場をリードしているのは誰か?

Charoen Pokphand Group Co., Ltd、Cargill, Incorporated、De Heus Animal Nutrition B.V.、GreenFeed Group JSC、Tongwei Co., Ltd.が2025年のベトナム配合飼料市場をリードしている。

最終更新日: