超音波流量計市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.63 十億米ドル |

| 市場規模 (2031) | 2.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波流量計市場分析

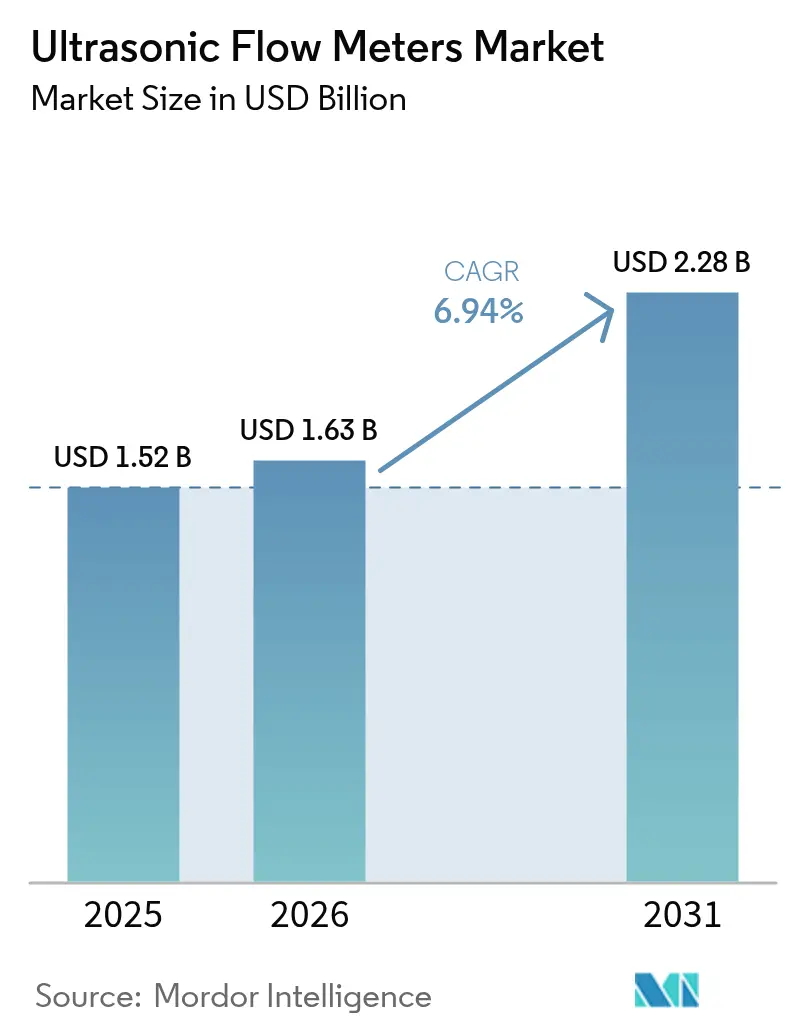

超音波流量計の市場規模は2025年に15億2,000万米ドルと評価され、2026年の16億3,000万米ドルから2031年には22億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは6.94%です。非侵襲型レトロフィットソリューションへの需要拡大、天然ガスグリッドにおける水素対応計測、および水資源逼迫地域の公益事業におけるリアルタイム漏水検知が、機器の更新サイクルを加速させています。クランプオン機器は、熱作業許可や運転停止なしに設置できるため最も急速に普及しており、一方でマルチパスアーキテクチャは、事業者が±0.7%の財務不確実性限界を目標とする中で、取引計量のデフォルト仕様となりつつあります。次世代メーターに組み込まれたエッジAI診断機能は点検間隔を2倍に延ばし、計画外停止を3分の1以上削減しており、従来の差圧式またはタービン式設計と比較した総所有コストの優位性を強化しています。カリフォルニア州の12インチ幹線監視規則、インドおよび中国のゼロ液体排出義務、欧州連合の厳格化された産業排出指令といった並行する政策措置が、超音波技術をエネルギー・水・化学分野においてプレミアムオプションからベースラインのコンプライアンスツールへと再位置付けしています。

主要レポートのポイント

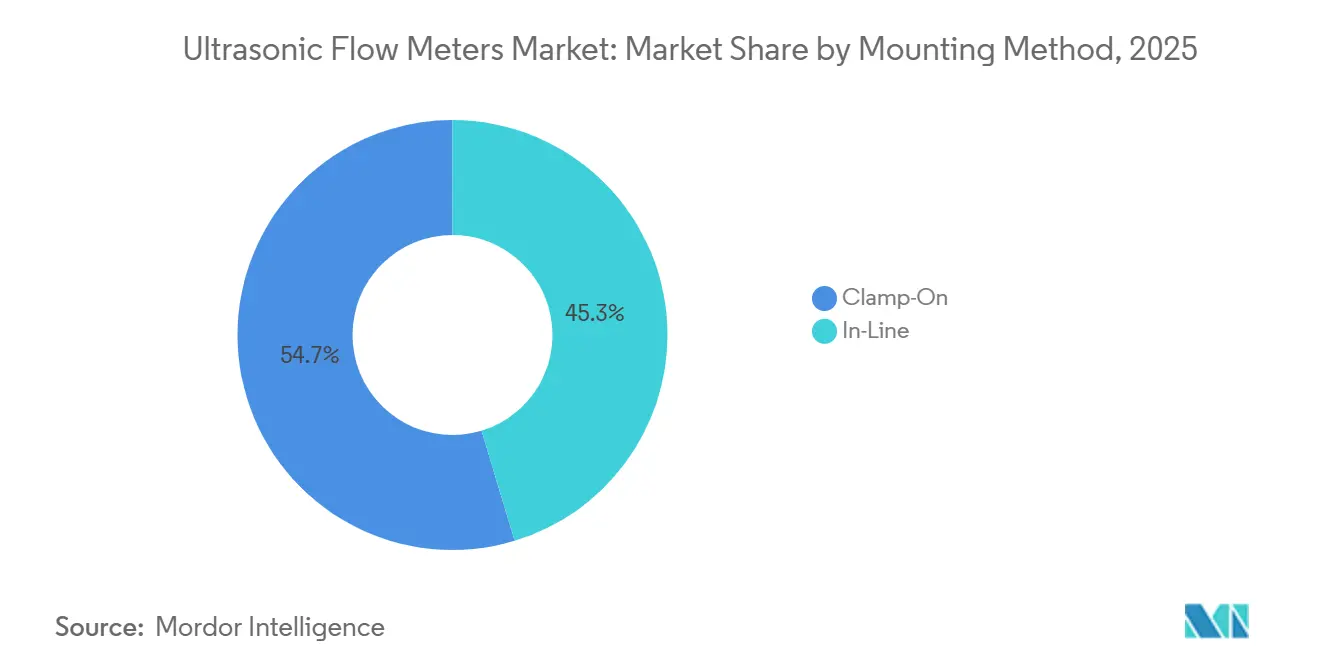

- 取り付け方法別では、クランプオン構成が2025年に54.67%のシェアをリードし、2031年にかけてCAGR 7.11%で拡大する見込みです。

- 計測技術別では、トランジットタイムメーターが2025年の超音波流量計市場シェアの63.89%を占めてトップとなり、ハイブリッドおよびマルチパス設計は2031年にかけて最速のCAGR 7.34%を記録する見込みです。

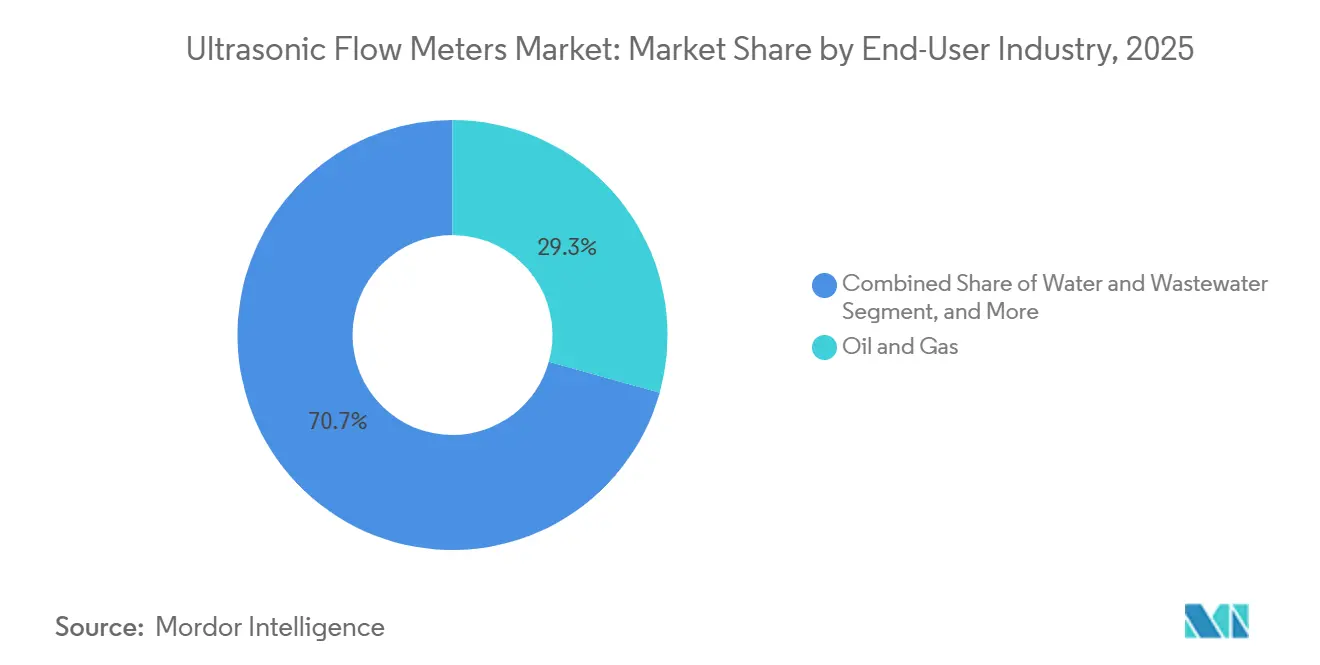

- エンドユーザー産業別では、石油・ガスが2025年に最大の29.32%のシェアを占め、水・廃水分野が2026〜2031年にかけて最高のCAGR 7.92%を記録する見込みです。

- 音響パス数別では、マルチパスメーターが2025年の超音波流量計市場シェアの56.83%を占め、2031年にかけてCAGR 7.54%で成長すると予測されています。

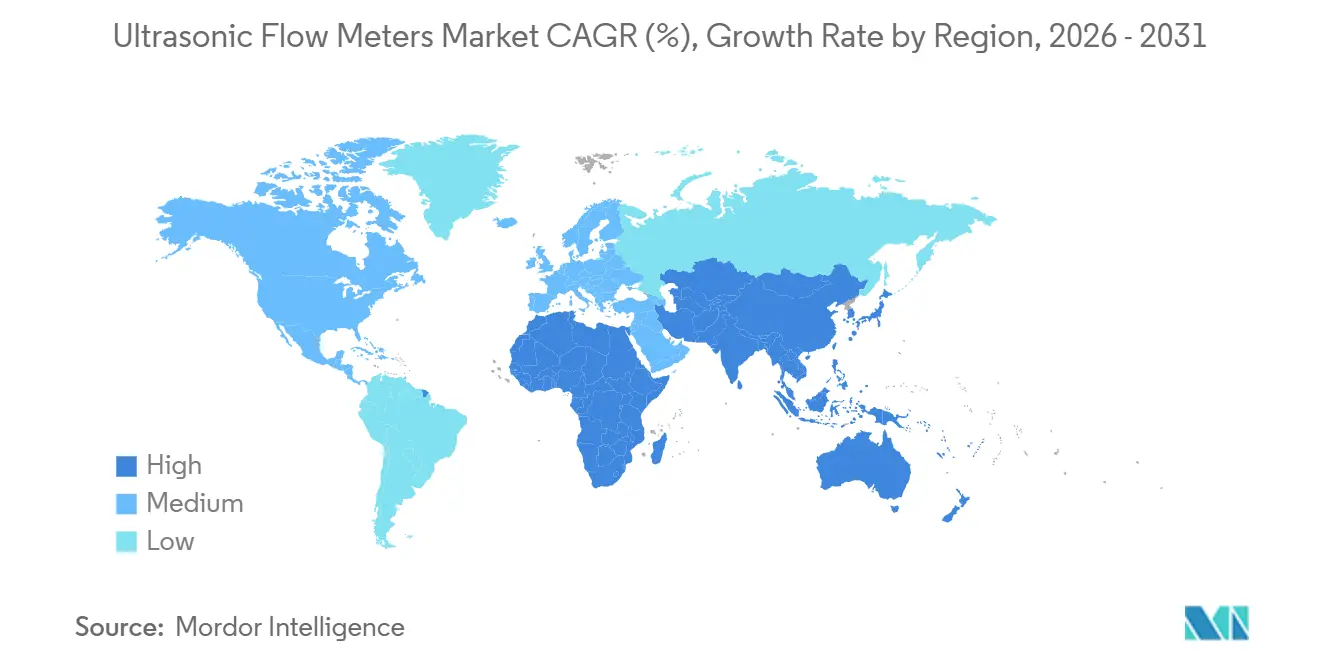

- 地域別では、北米が2025年の収益シェアの36.91%を占め、アジア太平洋地域が予測期間中に最速のCAGR 7.96%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

超音波流量計市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大口径ガスパイプラインにおける取引計量グレード超音波メーターへの移行加速 | +1.8% | 北米、欧州、中東 | 中期(2〜4年) |

| 水資源逼迫地域における非侵襲型クランプオンメーターの急速なレトロフィット需要 | +1.5% | 北米(米国南西部)、中東、アジア太平洋(インド、中国) | 短期(2年以内) |

| 水素対応超音波設計がエネルギー転換における先行者優位を実現 | +1.2% | 欧州、アジア太平洋(日本、韓国)、北米の一部プロジェクト | 長期(4年以上) |

| エッジAI自己診断が公益事業のOPEXを削減し予知保全の採用を促進 | +0.9% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| ゼロ液体排出義務の強制化が化学分野における高精度流量制御を推進 | +0.7% | アジア太平洋(インド、中国)、中東、EU加盟国の一部 | 短期(2年以内) |

| スマートポンプへのOEM組み込み超音波トランスミッターがアドレス可能なOEM市場を拡大 | +0.5% | グローバル、ドイツ・米国・日本が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大口径ガスパイプラインにおける取引計量グレード超音波メーターへの移行加速

北米および欧州の州間・国境越えパイプライン事業者は、2024年改訂版AGA報告書第9号が設定した±0.7%の財務不確実性限界のもとで±0.5%の精度を達成する4〜8パス超音波設計を採用し、タービンおよびオリフィスプレートメーターを廃止しています。[1]米国ガス協会、「AGA報告書第9号:マルチパス超音波メーターによるガス計測」、AGA.ORG 液化天然ガスターミナルは早期採用者となっています。なぜなら、1,000万米ドルを超えるカーゴ移送において0.1%の誤差が生じるだけで、高額な収益紛争を引き起こす可能性があるからです。事業者はまた、点検間隔を2倍にし圧力損失によるエネルギーロスを排除するこの技術のソリッドステートアーキテクチャを好んでおり、高い購入価格を相殺するライフサイクルコスト削減を実現しています。2025年、欧州の送電系統運用者は、異なる規制会計ルールを適用する各国グリッド間の計量データを照合するため、インターコネクター上の超音波ユニットを22%増設しました。こうした動きにより、マルチパス超音波メーターは世界中の新規ガスパイプラインプロジェクトのデフォルト仕様となっています。

水資源逼迫地域における非侵襲型クランプオンメーターの急速なレトロフィット需要

干ばつの影響を受けた公益事業者は、サービスを停止することなく無収水を特定するためにクランプオン超音波メーターを導入しています。これは、停止が公衆の反発を招く地域において重要な優位性です。カリフォルニア州の公益事業者は、12インチ以上の幹線のリアルタイム監視に関する州の義務を満たすため、2025年に3,500台以上のユニットを設置し、各設置を2時間以内に完了し熱作業許可を回避しました。[2]カリフォルニア州水資源局、「都市用水利用効率規制」、WATER.CA.GOV ドバイ電力水道局もこのアプローチを踏襲し、2028年までに10%の節約を目標とする1億8,000万米ドルの漏水削減プログラムの一環として1,200台のクランプオンメーターを設置しました。半導体ファブやハイパースケールデータセンターなどの産業キャンパスも同様の傾向を示しており、非侵襲型レトロフィットが1時間あたり最大10万米ドルの価値を持つ稼働時間を維持します。電池駆動・セルラー対応モデルが普及するにつれ、技術者は電気インフラのない遠隔地でも一時的な流量調査を実施できるようになり、アドレス可能な市場が拡大しています。

水素対応超音波設計がエネルギー転換における先行者優位を実現

欧州および日本の規制当局は、天然ガスパイプラインが体積比で最大20%の水素を輸送する場合に新規取引計量メーターが±1.0%の精度を維持することを要求しており、これは従来のタービン機器が満たせない基準です。[3]FNB Gas、「水素対応パイプライン計量に関する技術ガイドライン」、FNB-GAS.DE 超音波メーターはこの基準を満たします。なぜなら、音速計算がガス密度の変化に対して安定しており、水素耐性トランスデューサー材料が脆化を防ぐからです。KROHNEとEndress+Hauserは、2024年後半にマルチパスモデルのOIML R 137-1水素認証を取得した後、オランダおよびベルギーで早期契約を獲得しました。日本の経済産業省は2026年1月からすべてのDN 300パイプラインに同要件を拡大し、2031年まで年間800〜1,000台の固定市場を創出しました。事業者は、5年以内に3〜4倍のコストをかけてレトロフィットするよりも、今すぐ水素対応メーターを購入することを好んでいます。

エッジAI自己診断が公益事業のOPEXを削減し予知保全の採用を促進

次世代超音波メーターは、音響信号の健全性をリアルタイムで分析し、精度が校正限界を超えてドリフトする6週間前までに発展中の障害を検知する機械学習アルゴリズムを組み込んでいます。EmersonのRosemount 8800シリーズは、2025年に北海の12のプラットフォームで計画外停止を35%削減し、保守を計画停止に合わせることで各サイトで約230万米ドルを節約しました。水道公益事業者は同じ診断機能を使用して、差し迫った管路破損を示す乱流ホットスポットを特定し、最もリスクの高い幹線への資本支出を誘導しています。分析機能がメーターヘッドに搭載されているため、制御ネットワークがオフラインの場合でもアラートが継続し、重要インフラにおけるサイバーレジリエンスの懸念に対応しています。その結果生じるOPEX削減は、高価格の超音波ユニットに対する投資収益率の根拠を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の差圧式/タービンメーターと比較した高い初期設備投資 | -1.1% | グローバル、南米・アフリカ・東南アジアで顕著 | 短期(2年以内) |

| 高度な信号調整なしのマルチフェーズ/スラリーサービスにおける精度ドリフト | -0.6% | 石油・ガス上流、鉱業、パルプ・紙 | 中期(2〜4年) |

| 新興地域におけるDN 1000以上の認定校正ラボの不足 | -0.4% | 中東、アフリカ、南米、アジア太平洋の一部 | 長期(4年以上) |

| 重要インフラにおけるIIoT接続メーターのサイバーセキュリティ懸念 | -0.3% | グローバル、北米および欧州で高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の差圧式/タービンメーターと比較した高い初期設備投資

DN 600ガスラインの取引計量グレード8パス超音波メーターの定価は4万5,000〜6万5,000米ドルで、同等のタービンメーターより約50%高く、生涯コストが低いにもかかわらず予算制約のある公益事業者を躊躇させています。超音波設計は年間8,000〜1万2,000米ドル相当の圧力損失エネルギーロスを排除し、保守コストを60%削減しますが、南米・アフリカ・東南アジアの多くの水道公益事業者は高い初期費用を賄えません。2025年のインド・インドネシア・ケニアの140の公益事業者を対象とした世界銀行の調査では、寄付者が50%の資本補助金を提供した場合でも、68%が購入価格を主な採用障壁として挙げました。中国および韓国のメーカーは西側の既存企業より25%安い低コストモデルを投入していますが、品質とアフターサポートに対する根強い疑念が、ミッションクリティカルな取引計量アプリケーションへの浸透を制限しています。その結果、このプレミアムは新興地域における近期成長の構造的な足かせとなっています。

高度な信号調整なしのマルチフェーズまたはスラリーサービスにおける精度ドリフト

標準的なトランジットタイム超音波メーターは単相均質流体を前提としており、ガスボイド率が2%を超えるか固形物が5,000 ppmを超えると、計測不確実性が±5%を超えてスパイクする可能性があります。ドップラー型は固形物に対してより高い耐性を持ちますが、±3〜5%の精度しか達成できず、上流の石油・ガスや鉱物スラリーパイプラインの財務計量には受け入れられません。高度な信号プロセッサーと冗長トランスデューサーアレイを備えたハイブリッドユニットは散乱・屈折効果を補正できますが、ベースラインモデルより50〜80%高価であり、高価値の坑井や重要なプロセスループでの採用を抑制しています。パーミアン盆地および北海の事業者は、生産会計を歪める慢性的な過少計測のため、マルチフェーズフローラインの従来型超音波メーターを18ヶ月以内に交換したと報告しています。低コストで堅牢な信号調整ソリューションが成熟するまで、機械式またはコリオリスメーターが過酷なサービスアプリケーションの市場シェアを維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取り付け方法別:クランプオンレトロフィットがインライン設置を上回る

クランプオン構成は2025年の超音波流量計市場シェアの54.67%を占め、熱作業許可とプロセス停止を不要にするツールへの持続的な需要を反映しています。干ばつが多い米国の州の公益事業者は、技術者がトランスデューサーを2時間以内に結合してすぐにサービスを再開できるため、1日に最大15台のクランプオンメーターを設置できます。これはパイプ切断が必要なインラインユニットでは不可能な作業フローです。カリフォルニア州の12インチ幹線監視規則だけで4,500〜5,500台の追加機器需要が生まれ、政策がいかに迅速に購買注文に転換されるかを示しています。石油化学サイトも同様の傾向を示しており、ゼロ液体排出レトロフィットが停止1回あたり5万〜15万米ドルの生産損失を避けるために非侵襲型計測を求めています。この魅力はデータセンター冷却ループや半導体ファブにも及んでおり、汚染リスクが外部センサーを唯一許容可能な選択肢にしています。

しかし、インラインメーターは財務的な引き渡しには不可欠であり続けています。溶接スプールピースが長期的な位置安定性を確保し、±0.5%の取引計量精度に必要な複雑なマルチパス内部構造を可能にするからです。中流事業者とLNGターミナルは2025年のインラインボリュームの60%を購入し、通常AGA 9およびISO 17089-1のトレーサビリティ要件を満たす4〜8パス設計を指定しています。インラインスプールは初期費用が高いものの、25年の耐用年数と自己診断機能が時間をかけて設置プレミアムを相殺します。その結果、インラインユニットの超音波流量計市場規模は絶対値では拡大し続けましたが、クランプオンモデルとの成長格差は2025年にほぼ1パーセントポイントに拡大しました。今後、2年ごとの保守訪問を半減させるエッジAI診断が、高リスクサービスにおける恒久的なスプールをさらに望ましいものにすることで、クランプオンの伸びを鈍化させる可能性があります。

計測技術別:ハイブリッドマルチパス設計が財務アップグレードをリード

トランジットタイム機器は2025年の超音波流量計市場シェアの63.89%を維持し、清浄な液体およびガスにおける±0.5%の精度に牽引されました。そのソリッドステートアーキテクチャは圧力損失エネルギーロスと可動部品の摩耗を排除し、水配水、HVACバランシング、プロセスユーティリティのデフォルト選択肢となっています。ドップラーモデルは、懸濁固形物が5,000 ppmを超えプロセス制御に±3%の精度で十分な鉱業・パルプ・紙・都市汚泥ラインで18%のニッチを確保しました。事業者はドップラーの同伴気泡への耐性を評価していますが、財務アプリケーションはその劣った線形性のためこの技術を避けています。

ハイブリッドおよびマルチパスメーターは明確な成長エンジンであり、パイプライン事業者と化学ターミナルが2024年AGA 9改訂版で設定された±0.7%の財務不確実性限界に対応する中、CAGR 7.34%で前進しています。冗長な音響パスが全断面にわたって計測を分散させ、シングルパス読み取りを歪める旋回とジェッティングを補正します。この設計の組み込み統計チェックも早期ファウリングアラームを発動させ、誤検知を半減させ、ヘリコプター出動に1万米ドル以上かかる無人オフショア資産をサポートします。水素混合が広がるにつれ、マルチパス型は再校正なしに変化するガス密度にわたって精度を維持するため、さらなる優位性を獲得します。このパフォーマンスプレミアムにより、ハイブリッドソリューションの超音波流量計市場規模は2031年まで他のいかなる技術クラスよりも急峻な軌跡を維持します。

エンドユーザー産業別:水道公益事業者が漏水削減義務のもとで最速の伸びを記録

石油・ガスは最大の購買者であり続け、州間パイプラインがタービンから超音波取引計量への移行を完了した2025年出荷量の29.32%を占めました。しかし購買量は、単相条件がマルチフェーズドリフト問題を回避するLNGターミナルとターミナルローディングラックへと下流にシフトしています。水・廃水公益事業者は注目の成長分野であり、カリフォルニア州・テキサス州・アリゾナ州の幹線リアルタイム監視を義務付ける州全体の義務に牽引され、予測CAGR 7.92%を記録しています。北米の公益事業者だけで2025年に3,500件以上の注文を出し、サウジアラビアの国家水道会社はリヤドとジェッダの漏水削減プログラムのために3,200台を購入しました。

需要の22%を占める化学・石油化学事業者は、±2%の精度を規定するインドと中国のゼロ液体排出規則を満たすために排水ラインのアップグレードを続けています。超音波技術のファウリングへの耐性と可動部品の欠如は、スラリー流で固着する可能性のある機械式メーターに対してライフサイクル上の優位性を与えています。食品・飲料・HVACの産業ユーザーがさらに18%を占め、リアルタイムでエネルギー使用を最適化するスマートポンプとともに供給される組み込みセンサーを選択することが多いです。これらの変化は全体として、従来の財務計量よりもコンプライアンス主導のアプリケーションにおいて超音波流量計市場をより速く拡大させており、複数の垂直市場にわたってベンダー収益を多様化しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

パス数別:マルチパスメーターが取引計量プレミアムを確保

シングルパス機器は、コストが50〜60%低く±1.5〜2.0%の精度に達するため、財務決済が問題にならないHVACループや二次水道幹線の日常監視に引き続き使用されています。2025年には43.17%のシェアを保持しましたが、公益事業者マネージャーがより多くの組み込み診断機能を求める中、その軌跡は平坦化しています。一方、マルチパス設計は2025年の超音波流量計市場シェアの56.83%を占め、2031年にかけてCAGR 7.54%で成長すると予測されています。4、6、または8コードが速度を三角測量し、乱流効果を平滑化して外部フローコンディショナーなしに取引計量グレードの結果を生成します。

欧州の送電系統運用者は、各コードの読み取りを異常偏差について比較して自己監査するマルチパス機器を採用して以来、財務紛争が35%減少したと報告しています。水素混合は、冗長パスがシングルコードモデルよりも密度変化にわたって精度を維持するため、さらなる追い風を加えています。ベンダーはまた、マルチパスデータからファウリングの早期兆候を採掘するエッジAIをバンドルし、保守クルーが障害に対応するのではなく計画停止中に介入できるようにしています。これらのパフォーマンス向上により、パイプラインおよび製油所のエンジニアは高い資本支出が優れた正味現在価値をもたらすと確信し、より大きな超音波流量計市場規模セグメントを次の10年間維持しています。

地域分析

北米は2025年の超音波流量計市場シェアの36.91%をリードし、州間ガスパイプラインがタービンからマルチパスへのアップグレードを完了し、干ばつに見舞われた州が漏水検知のためのクランプオンレトロフィットを加速させました。米国が地域売上の約4分の3を占め、12インチ以上のすべての配水幹線にリアルタイム監視装置の設置を義務付けるカリフォルニア州の規則に支えられており、この措置だけで2025年に3,500台以上の新規ユニットが必要となります。ブリティッシュコロンビア州とアルバータ州のLNG輸出建設がカナダの需要を押し上げ、ペメックスの近代化プロジェクトがメキシコの控えめな貢献を占めました。これらの複合ドライバーにより、北米の超音波流量計市場規模は、更新サイクルと水素混合パイロットが増分ボリュームを加える中、2031年まで中一桁の成長軌道を維持しています。

欧州は2025年収益の約28%で続き、ドイツ・オランダ・ベルギーの水素対応パイプラインレトロフィット、および2026年1月施行の改訂産業排出指令のもとで義務付けられた化学ローディングターミナルへのマルチパス設置に支えられています。地域の事業者は財務精度と水素互換性のガイドラインの両方を満たす4〜8パスメーターを好み、インフラの成熟にもかかわらず欧州の超音波流量計市場が安定した成長を維持するのに貢献しています。イタリア・フランス・スペインのゼロ液体排出規則が、±2%精度の排水メーターを設置しなければならない石油化学クラスターからの需要をさらに支えています。これらの政策的な支柱が合わさって、グリーンフィールドプロジェクトへの依存を減らし、高仕様の交換品への支出をシフトさせ、平均販売価格を押し上げています。

アジア太平洋は最も成長が速い地域であり、予測CAGR 7.96%を記録し、インドと中国の水保全・排水監視義務、および東南アジア全域のLNG輸入拡大に牽引されています。すべての新規DN 300パイプラインを水素対応にするという日本の2026年1月の命令が年間800〜1,000台の固定市場を創出し、韓国とフィリピンのLNGターミナルが取引計量需要を加えています。中東とアフリカは合わせて2025年シェアの約15%を占め、サウジアラビアがリヤドとジェッダの漏水プログラムに3,200台を導入しましたが、大口径校正能力のギャップがDN 1000以上での採用を依然として遅らせています。南米は6%のシェアを占め、ブラジルのペトロブラスのパイプラインアップグレードとサンパウロおよびリオデジャネイロの都市水道プロジェクトに支えられていますが、財政的制約が広域的な展開を制限しています。全体として、規制タイムラインの相違により絶対出荷量はアジア太平洋で最も速く増加していますが、北米と欧州は高マージンの取引計量注文の大部分を引き続き占めています。

競合環境

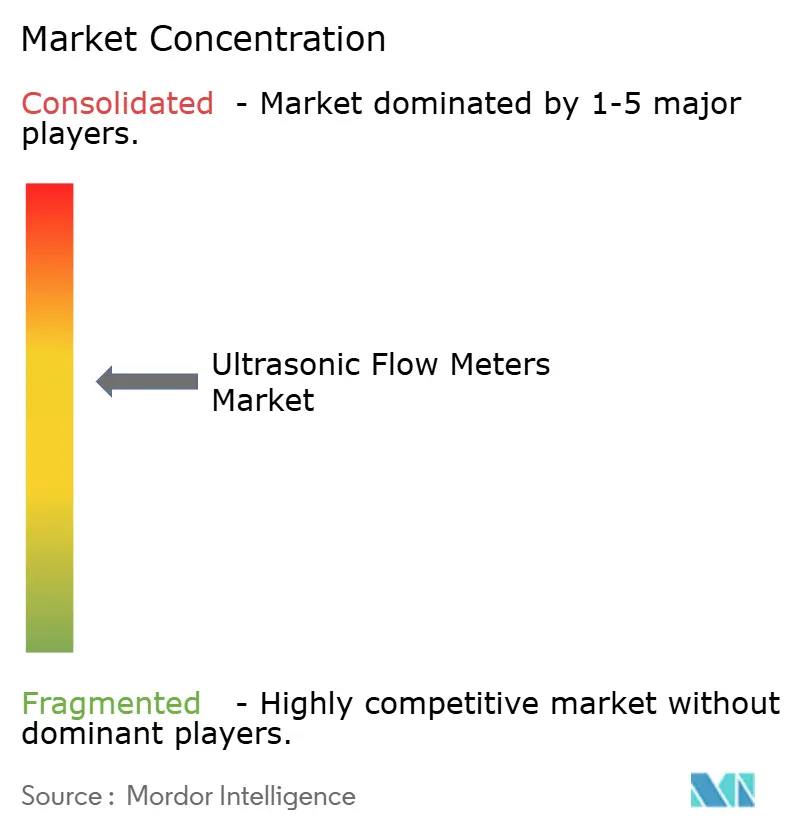

超音波流量計市場は中程度の集中度を示しており、Emerson Electric、Endress+Hauser、Siemens、KROHNE、ABBが2025年のグローバル収益の約45〜50%を合計で占めています。これらのコングロマリットはメーターを制御システムおよび分析スイートとバンドルし、顧客を数十年にわたるサービス契約に縛り付けるスイッチングコストを生み出し、プレミアム価格設定を支えています。EmersonのPlantweb、SiemensのSIMATIC PCS neoエコシステムはこの戦略の典型であり、スタンドアロン計装と比較して2桁のエネルギーおよび保守コスト削減を実現しています。

戦略的投資は、能力と技術リーダーシップをめぐる競争を浮き彫りにしています。Siemensはカールスルーエ工場の拡張に4,500万ユーロ(4,770万米ドル)を投じ、2027年までの年間マルチパスユニット生産能力を24,300台に引き上げます。Emersonは2025年9月にNIの82億米ドルの買収を完了し、高度なテスト・計測ソフトウェアをRosemountラインに統合してエッジAI診断を強化しました。KROHNEはOPTISONIC 8300シリーズのOIML R 137-1認証を取得し、ジャフラーガスプロジェクト向けに2,800万米ドルのサウジアラムコ注文を獲得した後、水素分野で早期市場シェアを確保しました。これらの動きは、平均ロットサイズが拡大しアプリケーションの複雑性が増す中でも、既存企業がシェアを守る能力を強化しています。

しかし、専門企業と低コストの地域参入者からの競争圧力が強まっています。FLEXIM、SICK、Bronkhorstは合わせて、ポータブルクランプオン・コンパクトOEM・高温ニッチにわたって約30%のシェアを保持しており、大手競合他社がしばしば欠く機動性を活用しています。中国および韓国のサプライヤーは西側ブランドより25〜30%安いトランジットタイムメーターを提供し、東南アジアの価格に敏感な水道公益事業者に訴求していますが、サービスサポートのギャップが依然として取引計量契約への入札を阻んでいます。一方、ポンプおよびバルブメーカーが工場で小型超音波トランスミッターを組み込み、将来の成長の一部をOEMチャネルにシフトさせ、従来のメーターベンダーにエンドユーザー交換ではなくコンポーネント供給契約の交渉を迫っています。R&D投資の強化は、水素耐性材料とオンボード機械学習を対象とした2024〜2025年にEmerson、Endress+Hauser、Siemensが出願した47件の超音波関連特許に明らかです。

超音波流量計産業リーダー

ABB Ltd.

Baker Hughes Company

Emerson Electric Co.

Endress+Hauser Group Services AG

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Endress+Hauserが水素対応認証とエッジAIファウリングアラートを搭載したProline Promass X 500シリーズを発表。

- 2025年12月:Siemensがカールスルーエ(ドイツ)の超音波メーター生産拡張に4,500万ユーロ(4,770万米ドル)を投じ、2027年までに年間6,300台の追加取引計量ユニットを目標とすると発表。

- 2025年10月:KROHNEがジャフラーガスプロジェクト向けに450台のマルチパスメーターを供給する2,800万米ドルのサウジアラムコ注文を獲得し、納入は2027年まで継続。

- 2025年9月:Emerson Electricが82億米ドルのNI買収を完了し、高度なテスト・計測ソフトウェアをRosemountポートフォリオに統合。

超音波流量計市場のグローバルレポートスコープ

超音波流量計市場レポートは、取り付け方法(クランプオン、インライン)、計測技術(トランジットタイム、ドップラー、ハイブリッド/マルチパス)、エンドユーザー産業(石油・ガス、水・廃水、化学・石油化学、産業用、その他のエンドユーザー産業)、音響パス数(シングルパス、マルチパス)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クランプオン |

| インライン |

| トランジットタイム |

| ドップラー |

| ハイブリッド/マルチパス |

| 石油・ガス |

| 水・廃水 |

| 化学・石油化学 |

| 産業用 |

| その他のエンドユーザー産業 |

| シングルパス |

| マルチパス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 取り付け方法別 | クランプオン | ||

| インライン | |||

| 計測技術別 | トランジットタイム | ||

| ドップラー | |||

| ハイブリッド/マルチパス | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 水・廃水 | |||

| 化学・石油化学 | |||

| 産業用 | |||

| その他のエンドユーザー産業 | |||

| パス数別 | シングルパス | ||

| マルチパス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

超音波流量計市場は2031年までにどの程度の規模になるか?

超音波流量計市場規模は2031年までに22億8,000万米ドルに達すると予測されており、2026〜2031年のCAGR 6.94%を反映しています。

最も成長が速い取り付け方法はどれか?

クランプオン機器は、レトロフィット設置時に運転停止と熱作業許可を回避できるため、CAGR 7.11%で拡大すると予測されています。

なぜマルチパスメーターが取引計量に好まれるのか?

4〜8パス設計は、AGA 9およびISO 17089-1が設定した±0.7%の財務不確実性限界を満たし、組み込み自己診断機能を提供します。

水素混合は市場成長においてどのような役割を果たすか?

欧州と日本の水素対応送電プロジェクトは、0〜20%の水素にわたって精度を維持するメーターを必要とし、ISO 12213-2のもとで認証された超音波ユニットへの需要を高めています。

最も高い成長率を記録する地域はどこか?

アジア太平洋は、インドと中国のゼロ液体排出規制およびLNGインフラ建設に牽引され、2031年にかけてCAGR 7.96%で成長すると予測されています。

エッジAI診断はどのように運用コストを削減するか?

組み込み分析機能がファウリングや信号劣化を数週間前に検知し、計画外停止を最大35%削減し、保守間隔を2倍にします。

最終更新日: