フローコンピューター石油ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフローコンピューター石油ガス市場分析

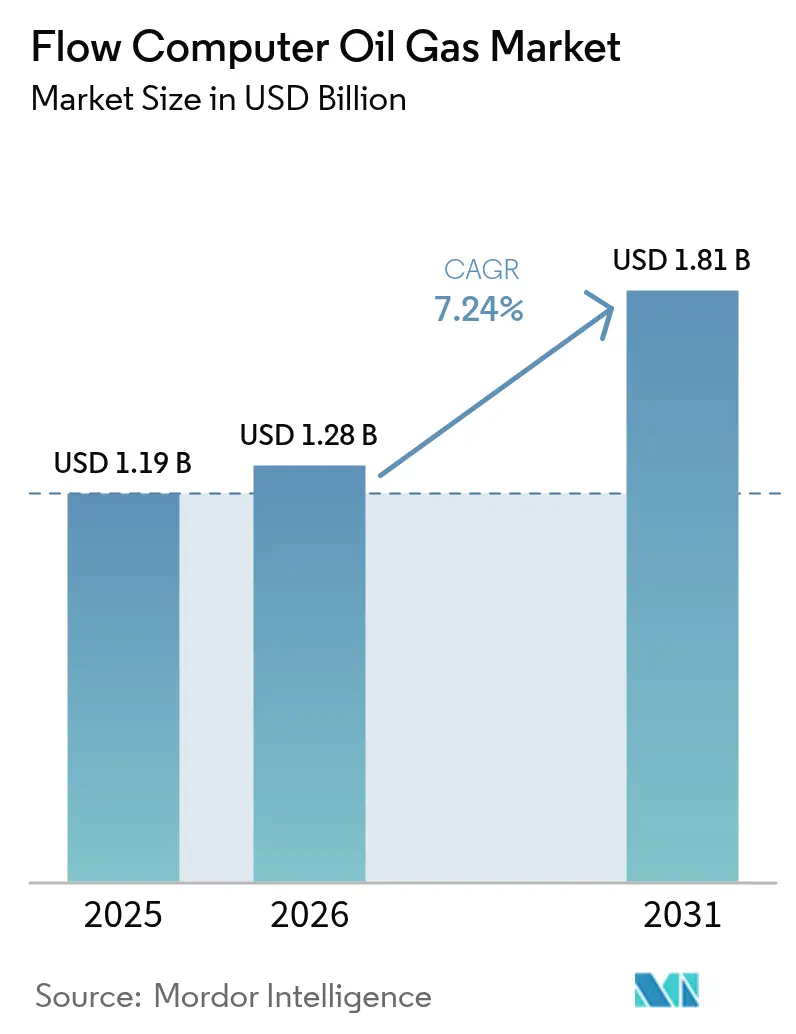

フローコンピューター石油ガス市場規模は2025年に12億1,900万米ドルと評価され、2026年の12億8,000万米ドルから2031年には18億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.24%です。成長は、より厳格なネットゼロおよびフレア削減義務、AI対応漏洩検知分析の急速な普及、ならびに運用コストを削減しつつ測定精度を向上させるエッジ対応IIoTアーキテクチャの広範な導入によって支えられています。カストディトランスファー用途では依然としてAPIの厳格な規格に認定されたコリオリおよび超音波技術が求められるため、ハードウェアが市場の根幹をなしています。同時に、オペレーターが高度な分析および規制報告向けのサブスクリプションモデルへと移行するにつれ、サービスとしてのソフトウェア(SaaS)ソリューションが急速に拡大しています。地域別では、北米がシェールガス生産基盤と厳格なメタン規制を背景に最大の収益シェアを占めており、一方アジア太平洋地域はLNG能力の追加とデジタルトランスフォーメーション推進を背景に最も急速な拡大を記録しています。 [1]米国環境保護庁、「40 CFR Part 60 Subpart OOOOb」、ecfr.gov

主要レポートの重要事項

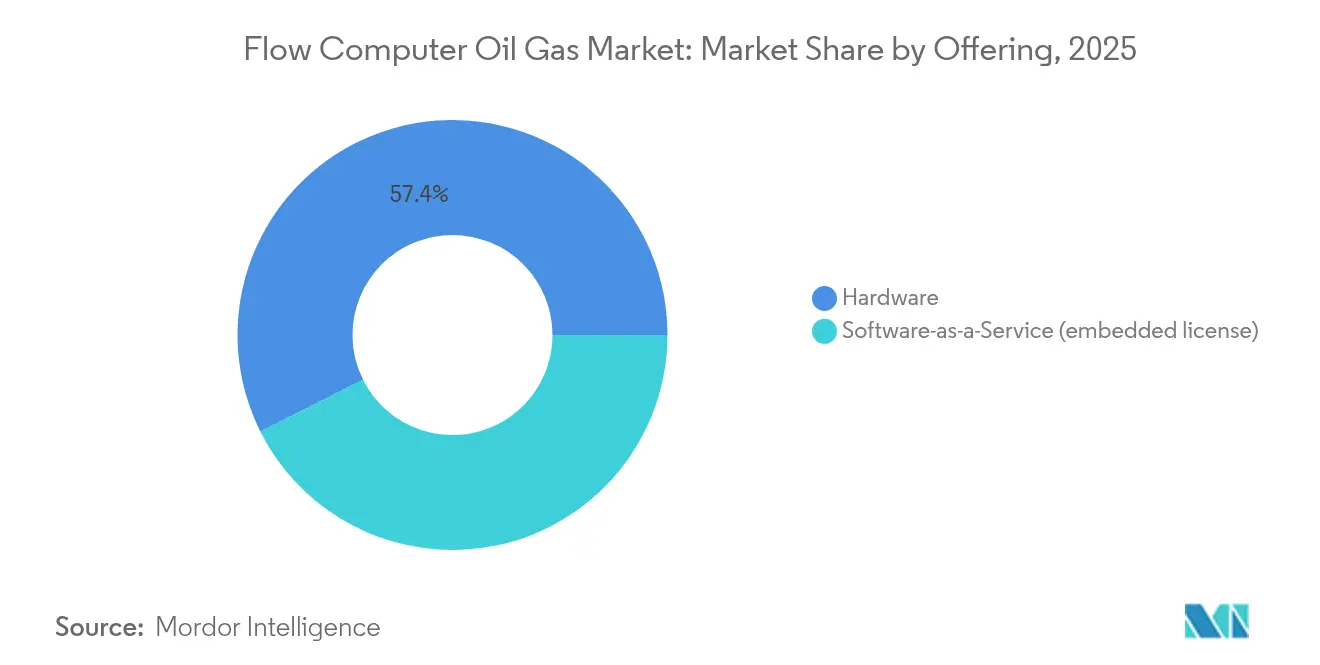

- 提供内容別では、ハードウェアコンポーネントが2025年のフローコンピューター石油ガス市場シェアの57.40%をリードし、SaaSは2031年に向けて最高9.96%のCAGR見通しを示しています。

- 測定原理別では、コリオリ技術が2025年のフローコンピューター石油ガス市場規模の33.40%を占め、超音波システムは2031年まで9.21%のCAGRで成長する見込みです。

- 用途別では、中流カストディトランスファーが2025年の収益の39.10%を占め、LNGおよびFLNG事業は2031年まで11.08%のCAGRで拡大すると予測されています。

- 導入環境別では、陸上サイトが2025年収益の62.35%を占めていますが、洋上資産は2031年まで8.31%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年の収益シェアの40.60%を占め、アジア太平洋地域は2031年まで9.34%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフローコンピューター石油ガス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 信頼性の高いフローと高速コンピューティングに対する高まるニーズ | 1.80% | 北米およびアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| AI対応漏洩検知分析の統合 | 1.50% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ネットゼロおよびフレア削減義務へのシフト | 1.20% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| エッジ対応IIoTアーキテクチャによるOPEX削減 | 1.00% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| デュアルメーター超音波カストディトランスファーの採用 | 0.80% | 北米および中東 | 中期(2〜4年) |

| LNG浮体式生産・カストディユニットの台頭 | 0.70% | アジア太平洋地域およびアフリカに集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

信頼性の高いフローと高速コンピューティングに対する高まるニーズ

リアルタイム最適化への圧力が高まり、カストディトランスファーにおける±0.1%の精度を維持しながら、より多くのセンサーからのデータを処理することがオペレーターに求められています。高度なコリオリメーターおよび超音波メーターは、分離なしに多相流を処理するようになり、エッジコンピューティングプラットフォームは自動化された分析によりインサイト取得までの時間を48時間から2時間以内へと短縮しています(onepetro.org)。坑口に組み込まれた機械学習モデルは予知保全を支えており、これは流れのプロファイルが急速に変化する非在来型シェール坑井にとって不可欠な機能です(krohne.com)。堅牢な設計により、遠隔地フィールドでの継続的な運用が確保され、高い計算要求と過酷な環境条件の間のギャップを埋めています。 [2]Jason Pitcher & Mike Pry、「自律的坑井制御へのエッジコンピューティングの適用」、onepetro.org

AI対応漏洩検知分析の統合

AIを活用したアルゴリズムは数分以内に異常なフローシグネチャを特定し、メタンの損失を抑制するとともに規制文書作成を自動化します。洋上使用に認定されたシステムは10ppm未満の検出閾値に達し、即時シャットダウンまたはベント隔離をトリガーできるため、四半期ごとの手動検査の遅れを解消します。2024年に施行されたEPAのメタン規制は、コンプライアンスがリアルタイムの漏洩検証に依存するようになったため、普及を大幅に加速させています。エッジに展開されたニューラルネットワークは誤検知を軽減し、太陽光発電センサーは無人施設へのカバレッジを拡大します。 [3]Hazem Ramzey他、「I2OT-EC:スマートリアルタイムモニタリングのためのフレームワーク」、mdpi.com

ネットゼロおよびフレア削減義務へのシフト

米国土地管理局(BLM)の規制は、今後10年間にわたってキャプチャー目標を85%から98%へと引き上げており、オペレーターは前例のない精度でフレア量を追跡することを余儀なくされています。2050年までのネットゼロを誓約している国際大手企業(スーパーメジャー)は、炭素回収システムと連携し、貯留CO₂量を検証するフローコンピューターを必要としています。改訂されたAPI MPMS 14.10規格により校正要件が強化され、フローコンピューターの性能基準が引き上げられています。環境的インセンティブと財務的インセンティブの収束が、検証可能な排出量会計を支えるデジタル高精度メーターへの移行を加速させています。

エッジ対応IIoTアーキテクチャによるOPEX削減

データをローカルで処理することにより、エッジ対応フローコンピューターは衛星通信費を最小化し、通信障害時の耐障害性を維持します。フィールド試験では、自律ノードが中央接続なしに数週間稼働しながら完全なカストディトランスファー精度を維持することが示されています。モジュール式の展開により、生産者は多額の初期CAPEX負担なしに段階的に計測能力を拡張できます。組み込み分析により、オーストラリアの遠隔地ガス田における計画外保守訪問が二桁のパーセンテージで削減され、運用費の直接的な低減につながっています。

制約の影響分析*

| 制約 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーSCADAにおけるサイバーセキュリティの脆弱性 | -1.20% | グローバル、特に北米および欧州 | 短期(2年以内) |

| 油価変動による上流CAPEX支出の不安定性 | -0.90% | グローバル、北米および中東に集中 | 中期(2〜4年) |

| APIコンプライアンスのための計量技術人材の不足 | -0.70% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 成熟した陸上フィールドにおける改修サイクルの遅さ | -0.50% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーSCADAにおけるサイバーセキュリティの脆弱性

現代の脅威モデル以前に構築された老朽化したSCADAアーキテクチャは、パッチが適用されていないファームウェア、フラットなネットワークトポロジー、および重要な測定データを悪意ある行為者にさらす平文プロトコルという問題を抱えています。ランサムウェアによる攻撃が成功した事例では一時的なシャットダウンが強いられており、オペレーターはセグメント化されたゼロトラストアーキテクチャが整備されるまで新しいフローコンピューターの導入を遅らせています。新興のIEC 62443ガイドラインへの準拠により実装コストが増大し、プロジェクトのタイムラインが長期化して市場成長を抑制しています。

油価変動による上流CAPEX支出の不安定性

油価の下落は、正確な計量が収益性を向上させるにもかかわらず、計測アップグレードへの支出凍結を繰り返し引き起こします。ベンダーは受注量の波が大きく、生産計画が複雑化し、回復期にはリードタイムが延長されます。オペレーターはレガシー機器の使用寿命を最適サイクルを超えて延長しており、測定ドリフトおよびコンプライアンス違反のリスクが高まっています。このような景気循環的なダイナミクスが、次世代フローコンピューターへの安定した投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性が市場の基盤を牽引

カストディトランスファー契約には依然として認定された計測機器の設置が義務付けられているため、ハードウェアは2025年の収益の57.40%を占めています。質量流量コリオリメーター、超音波伝搬時間システム、および差圧トランスミッターが法定計量の基盤をなし、APIおよびISOの精度目標においてソフトウェアのみのソリューションを上回っています。ハードウェア中心の展開は、契約上のリスクが最も大きい中流パイプラインおよびLNG荷役において引き続き標準的な選択肢となっています。一方、SaaSプラットフォームは9.96%のCAGRを記録しており、支出をCAPEXからOPEXへと移行させながらクラウドベースの分析を活用可能にするサブスクリプション価格設定がその要因となっています。組み込みライセンスソフトウェアは両者の中間に位置し、規制報告向けのサイバーセキュアなクラウドルーティンとともにオンボード処理を組み合わせています。AIモデルがエッジに向けて移行するにつれ、ハードウェアとソフトウェアの境界が曖昧になりつつあり、システムインテグレーターは堅牢なエレクトロニクスと継続的に更新される分析エンジンを組み合わせた統合パッケージをリリースするようになっています。

SaaS普及の拡大は認定機器の中心的な役割を損なうものではありません。むしろオペレーターは既存のメーターの上にSaaSダッシュボードを展開し、性能診断の強化とコンプライアンス申請の自動化を実現しています。したがって、フローコンピューター石油ガス市場は二本の軌道で進展しており、ハードウェアはカストディ精度において不可欠であり続ける一方、SaaSはデータ駆動型のインサイトを企業全体に拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

測定原理別:コリオリのリーダーシップが超音波の挑戦に直面

コリオリは、圧力や温度の変動に左右されない直接質量流量測定という特性から、2025年のフローコンピューター石油ガス市場規模の33.40%のシェアを占めています。高密度シェールコンデンセートおよび多相流は、相分離なしに±0.1%の精度を維持できるコリオリメーターの需要をさらに高めています。しかし超音波技術は9.21%のCAGRで急速に台頭しています。デュアルメーター超音波パッケージは、プルーバーチェックに取って代わる冗長性を実現し、ウェットガスパイプラインにおけるメンテナンスの削減と精度の維持を可能にします。クランプオン型は、ダウンタイムコストが増大する洋上タイバックにおいてプロセス側の中断を排除することで改修を簡素化し、決定的な優位性をもたらします。

差圧メーターは、最高精度よりも予算が優先される低付加価値サイトにとどまっています。タービン式およびポジティブディスプレイスメント式ユニットは依然として従来の設備に多く存在していますが、デジタル診断および可動部品の少なさを優先する総所有コスト計算が有利に働くにつれ、そのシェアを失い続けています。診断が標準化された現在、超音波ベンダーは早期のファウリングや液体キャリーオーバーを警告し、動的なプロセス条件においても規制目標が達成されることを確保しています。

用途別:中流カストディトランスファーが商業的基準を確立

中流パイプラインおよびカストディトランスファーサービスは2025年の収益の39.10%を創出しており、フローコンピューター石油ガス市場における契約上の決済および規制コンプライアンスにおける中心的な役割を示しています。±0.1%という厳格な精度閾値により、オペレーターは財務的な受け渡しごとに認定されたコリオリまたはデュアル超音波メーターを備えたプレミアムフローコンピューターを導入することを余儀なくされています(ifsolutions.com)。計量された量がロイヤルティ、関税、税金を決定するため、わずかなドリフトでも多大な財務リスクとなります。LNGおよびFLNGインフラが拡大するにつれ、オペレーターは温度変動を補償しながら暗号化されたデータをエンタープライズリソースプランニングシステムにストリーミングできる極低温対応メーターとスマートコンピューターを採用しています。現代のユニットに組み込まれた継続的な自己検証ルーティンにより、プルーバーループの頻度を削減でき、中流企業が精度を犠牲にすることなくメンテナンス予算を抑制するのに役立っています。

LNGおよびFLNG事業は最も急成長しているニッチ分野を形成しており、アジア太平洋地域とアフリカが新たな液化および再ガス化資産を建設する中、2031年まで11.08%のCAGRを記録しています(offshore-mag.com)。これらの施設は、急速な製品切り替えおよび双方向貿易フローを処理できるコンピューターを必要としています。上流ウェルパッド用途は、非在来型鉱区がリアルタイムのフローバックモニタリングによってチョーク設定および人工揚力スケジュールを最適化するため、安定した需要源であり続けています。下流精製所は多変数コンピューターを適用してユニットバランスデータをラックローディングポイントのカストディメーターと照合し、損失管理プログラムを強化しています。炭素回収ネットワークは新たな機会の層を加えており、捕集されたCO₂ストリームは税額控除の収益化前に検証が必要であるため、コンピューターが新興コンプライアンスサービスの役割を担うようになっています。

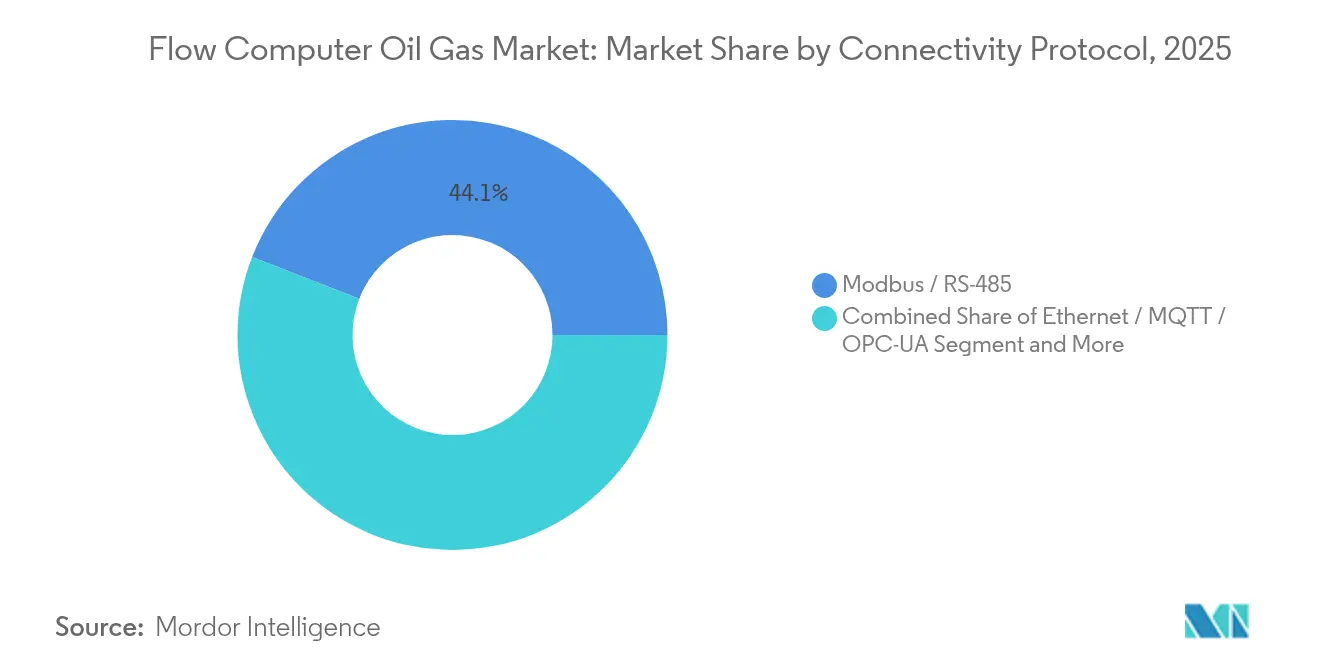

接続性/プロトコル別:イーサネットおよびMQTTがデジタル融合を推進

レガシーのModbus-RTUおよびRS-485リンクは依然として褐色地帯資産を支配していますが、オペレーターがより豊富な分析を実行するためにデータパイプラインを近代化するにつれ、そのシェアは年々低下しています。新設プロジェクトでは、高解像度データをクラウドヒストリアンに直接ストリーミングするためのイーサネットベースのOPC-UAまたはMQTTが指定されており、複数のカストディトランスファーポイントにわたるマイクロ秒レベルの照合が可能になっています。高帯域幅はエッジホスト型AIモデルをサポートしており、過渡現象や漏洩をリアルタイムで検知し、日常的な手動トレンド分析に取って代わっています。暗号化および証明書ベースの認証はサイバーリスクを軽減し、保険会社や規制当局が求める前提条件となりつつあるIEC 62443ガイダンスへの準拠を満たしています。

ワイヤレスISA-100、Wi-Fi 6、および新興の5Gプライベートネットワークは、タンクファームや仮設フレア計測スキッドなど、ケーブル配線が危険または不経済な場所に設置の柔軟性をもたらします。低エネルギーシリコンおよびアダプティブスリープファームウェアにより、電池式トランスミッターは5年間稼働可能であり、メンテナンス訪問を減らしています。ベンダーは現在、有線と無線のデュアルネットワークカードをバンドルしており、一方の通信経路が障害を起こしてもカストディ品質のデータストリームが途絶えない仕組みになっています。OTとITの融合が加速する中、一部のオペレーターは生のフローデータをSAPやAzure環境に直接送り込み、自動請求書処理および炭素会計に活用しています。その結果、通信の状況は帯域幅が制限されたシリアルループから、耐障害性の高い高スループットファブリックへとシフトしており、計測投資の将来性を確保しながらフローコンピューター石油ガス市場の前進を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

導入環境別:陸上の規模と洋上の複雑性

陸上資産は、特に北米の豊富なシェール盆地において地上設備のアクセス、統合、保守が容易であることから、2025年の売上の62.35%を占めました。成熟したサプライチェーン、豊富な技術人材、および低い設置コストが標準化されたフローコンピュータースキッドの大量展開を促進しています。太陽光バックアップと低消費電力無線を備えたエッジ対応ユニットが遠隔地パッドをカバーし、診断を集中型サポートハブに中継することでフィールド訪問を削減しています。一方、各国の規制当局は地上レベルのメタン監査を強化しており、オペレーターはレガシーメーターを、環境機関への提出用コンプライアンスファイルを自動生成するAI対応プラットフォームにアップグレードするよう促されています。

固定式および浮体式設備を含む洋上生産は、ブラジル、ガイアナ、西アフリカの深海プロジェクトが進展するにつれ、8.31%のCAGRで拡大しています。スペースと重量の制約から、デュアルメーター超音波方式を実行し、海底ファイバー上で暗号化されたデータを送信できるコンパクトで高MTBF(平均故障間隔)のコンピューターの需要が高まっています。過酷な環境要件(ATEX、IECEx、SIL-2/3)により乗り換えコストが上昇し、確立されたベンダーに競争上の優位性を与えています。海底タイバックフィールドでは、15,000 psiを超える高圧ハウジングとウェットメートコネクターが指定されるケースが増えており、フローコンピューターを回収なしに数十年間海底に設置することを可能にしています。洋上ダウンタイムのコストは1日当たり200万米ドルに達することがあるため、最新ユニットに組み込まれた予知保全分析は、センサードリフトが生産を中断させる前に警告することで迅速なROIをもたらします。

地理的分析

北米は2025年の収益の40.60%を占めており、豊富なシェール生産と、EPAのメタン規制およびBLMのフレアキャプチャー目標から生じる即時のコンプライアンス義務に支えられています。オペレーターは現在、自動規制報告を生成してコンプライアンス違反のペナルティを回避するため、AI対応フローコンピューターを統合しています。強固な技術エコシステムにもかかわらず、この地域は経験豊富な技術者が後継者の育成より速いペースで退職するという計量技術人材の格差拡大に直面しており、サービスのボトルネックが生じています。

アジア太平洋地域は、高度なカストディトランスファーシステムを必要とするLNG端末の稼働開始および浮体式生産設備の展開の波に支えられ、9.34%のCAGRで最も急速に成長している地域です。インド、中国、東南アジアで進行中のデジタルトランスフォーメーションプログラムが、現地の専門人材不足を補うための予知保全SaaSとセットで提供されることの多いエッジ対応フローコンピューターの需要をさらに刺激しています。野心的なCCUSロードマップが追加の計測要件を生み出し、CO₂対応フローコンピューターを持つベンダーに大きなビジネス機会をもたらしています。

欧州および中東では、規制主導の安定した更新サイクルが続いています。欧州のオペレーターは、炭素会計を合理化する統合計測・分析ソリューションを優先し、厳化するメタン排出規制に対応するため資産を改修しています。中東の国営石油会社(NOC)は石油増進回収および酸性ガス処理への投資を進めており、H₂Sおよび高CO₂分率に対して堅牢なフローコンピューターが必要とされています。アフリカはサプライチェーンの複雑さを抱えながらも、ガーナおよびナミビアにおける洋上FPSO(浮体式生産貯蔵積出設備)プロジェクトがコンパクトで高信頼性の計測パッケージを必要としており、依然として新興かつ有望な市場です。

競争環境

競争は中程度であり、オートメーション大手企業は幅広いポートフォリオとグローバルなサービスカバレッジを活用してニッチな専門企業からシェアを奪っています。ABB、Schneider Electric、Honeywell、およびEmersonはフローコンピューターをより広範なDCSおよびSCADAスイートに組み込み、単体製品ではなくエンドツーエンドのプラットフォームを販売しています。HoneywellのExperion Operations AssistantはアラームのRationalizationにAIを適用し、一方EmersonのクラウドネイティブSCADAはリモートキャリブレーションおよびサイバーセキュアなファームウェアアップデートを可能にしています。

M&Aは引き続き活発です:Baker HughesはPanametricsブランドを11億5,000万米ドルでCrane Companyに売却し、脱炭素化設備への注力を強化しました;TechnipFMCは計測ソリューション事業を2億500万米ドルでOne Equity Partnersに売却し、EmersonはDanielフロー計測ラインをTurnspire Capital Partnersに分離させ、ソフトウェアリッチな資産を重視する戦略を示しました。中小企業は、サイバーセキュリティ強化、水素対応校正、または自動コンプライアンス書類作成に対応する専門的なソフトウェア層によって差別化を図っています。したがって、フローコンピューター石油ガス産業は、コモディティ化されたハードウェア単体ではなく、統合プラットフォーム、クラウド連携診断、およびドメイン固有のSaaSニッチを中心に進化していくでしょう。

フローコンピューター石油ガス産業リーダー

Emerson Electric Co.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chart IndustriesとFlowserveが、合計企業価値190億米ドルの完全株式交換による対等合併を発表しました。

- 2025年6月:Baker Hughesが、Panametricsを含む精密センサーおよび計装事業の11億5,000万米ドルでのCrane Companyへの売却を完了しました。

- 2025年4月:SLBは、予定するChampionX買収に係るHSR(ハート・スコット・ロディノ法)の審査期間が満了したと発表し、第2四半期前半のクロージングに向けた準備が整いました。

- 2025年3月:Baker Hughesは、高CO₂環境にさらされるフレキシブルパイプの応力腐食割れに取り組むため、Petrobrasと技術協定を締結しました。

世界のフローコンピューター石油ガス市場レポート範囲

フローコンピューターは、フロー計測、モニタリング、および制御プロセスに使用されます。フローメーター、圧力トランスミッター、および温度トランスミッターから受信した信号に基づいて、液体および気体の補正流量を計算します。石油ガスセクターでは、液体・気体計測、坑口計測と最適化、カストディトランスファーと制御、燃料モニタリングなどを担います。市場は、提供内容および地域別にセグメント化されています。

| ハードウェア |

| サービスとしてのソフトウェア(組み込みライセンス) |

| コリオリ |

| 超音波 |

| 差圧/オリフィス |

| タービンおよびポジティブディスプレイスメント |

| 上流生産ウェルパッド |

| 中流パイプラインおよびカストディトランスファー |

| 下流精製および石油化学 |

| LNG施設およびFLNGユニット |

| 陸上 |

| 洋上(固定式および浮体式) |

| Modbus / RS-485 |

| イーサネット / MQTT / OPC-UA |

| ワイヤレスISA-100 / Wi-Fi |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | ハードウェア | |

| サービスとしてのソフトウェア(組み込みライセンス) | ||

| 測定原理別 | コリオリ | |

| 超音波 | ||

| 差圧/オリフィス | ||

| タービンおよびポジティブディスプレイスメント | ||

| 用途別 | 上流生産ウェルパッド | |

| 中流パイプラインおよびカストディトランスファー | ||

| 下流精製および石油化学 | ||

| LNG施設およびFLNGユニット | ||

| 導入環境別 | 陸上 | |

| 洋上(固定式および浮体式) | ||

| 接続性/プロトコル別 | Modbus / RS-485 | |

| イーサネット / MQTT / OPC-UA | ||

| ワイヤレスISA-100 / Wi-Fi | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

2031年までのフローコンピューター石油ガス市場の予測規模はいくらですか?

市場は7.24%のCAGRで成長し、2031年までに18億1,000万米ドルに達すると予測されています。

現在、フローコンピューター石油ガス市場をリードしているのはどの地域ですか?

北米は、広大なシェールインフラと厳格なメタン規制を背景に、2025年の収益の40.60%を占めリードしています。

フローコンピューター石油ガス市場内で最も急速に成長しているセグメントはどれですか?

オペレーターが分析およびコンプライアンス向けのサブスクリプションモデルへと移行するにつれ、SaaSベースの提供内容が9.96%のCAGRで拡大しています。

超音波フローメーターがコリオリ技術に対して優位性を高めているのはなぜですか?

超音波メーターは非侵襲的な設置、低いメンテナンスコスト、および組み込みの冗長性を提供し、2031年まで9.21%のCAGRを牽引しています。

AI対応フローコンピューターは新しいメタン規制への対応にどのように貢献しますか?

10ppm未満の感度によるリアルタイム漏洩検知を実現し、EPAの2024年メタン規制が要求するコンプライアンス報告書を自動生成します。

新しいフローコンピューターの導入において直面する主なサイバーセキュリティ上の課題は何ですか?

ゼロトラストアーキテクチャを欠くレガシーSCADAネットワークと現代機器を統合することで、ランサムウェアおよびデータ侵害のリスクが高まり、アップグレードプロジェクトが遅延しています。

最終更新日: