石油・ガスバルブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

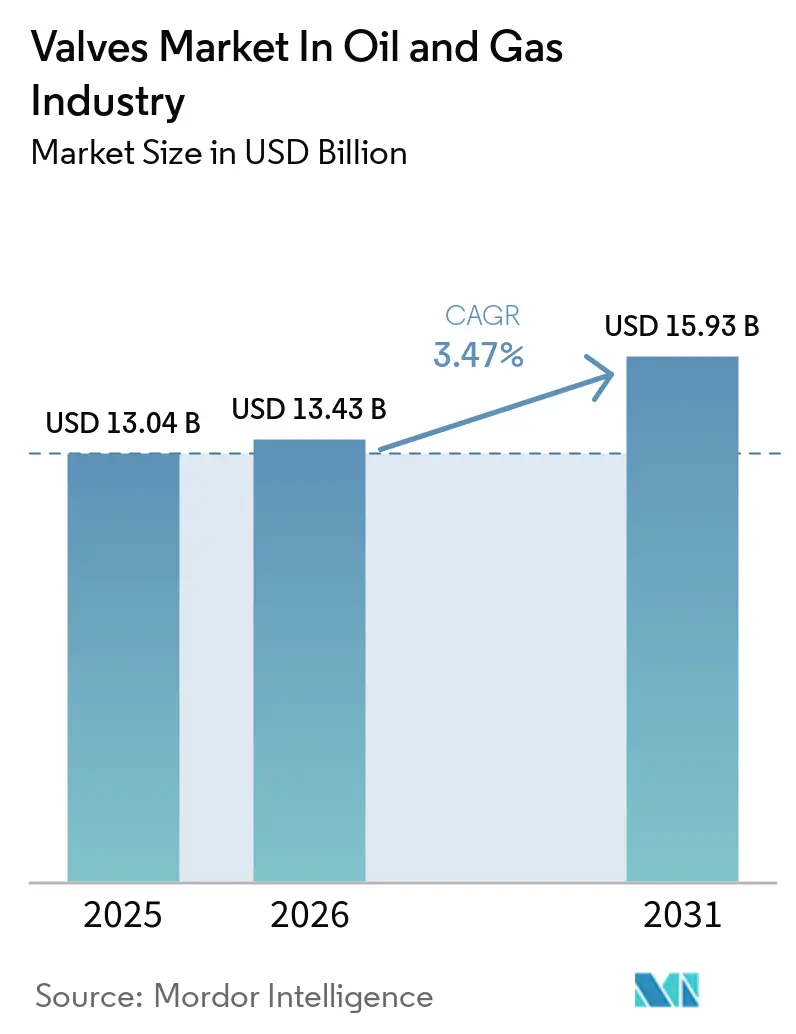

| 市場規模 (2026) | 13.43 十億米ドル |

| 市場規模 (2031) | 15.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスバルブ市場分析

石油・ガス産業におけるバルブ市場規模は、2025年の130億4,000万USDから2026年には138億4,300万USDに成長し、2031年までに159億3,000万USDに達すると予測されており、CAGRは3.47%で推移する見込みです。この安定した拡大は、長期サイクルの上流プロジェクトへの資本回帰、新規液化天然ガス設備の急増、およびスマートバルブ改修の急速な普及を反映しています。オペレーターは資産の将来性を確保するために水素対応冶金に投資していますが、ブレント原油価格の変動の中でプロジェクト選定においては慎重な姿勢を維持しています。デジタルツインの展開と厳格なメタン漏洩規制が低排出制御バルブの需要を牽引しており、サイバーセキュリティリスクの高まりがセキュアな電動アクチュエーターの受注を促進しています。アジア太平洋地域と中東が新規設置を主導し、北米は資産寿命を延ばすアップグレードを牽引しています。

レポートの主要ポイント

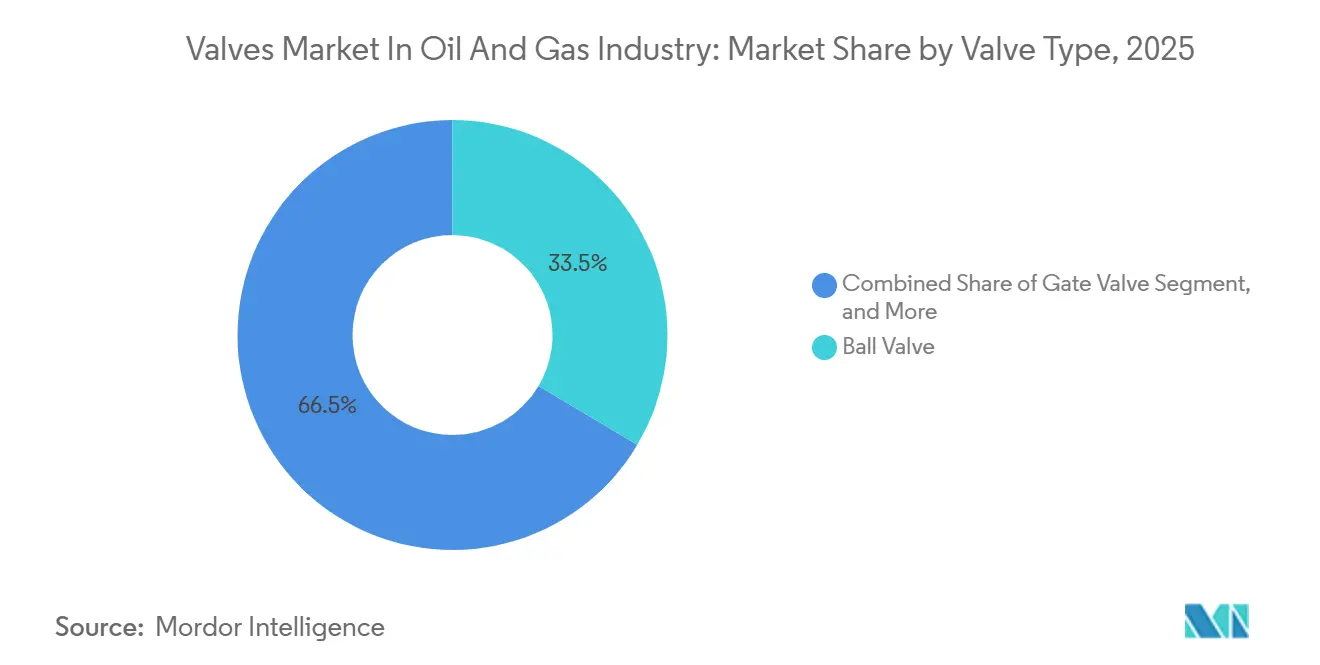

- バルブタイプ別では、制御バルブが2031年までCAGR 5.12%で拡大する見込みであり、ボールバルブは2025年に石油・ガス産業のバルブ市場シェアの33.53%を占めました。

- 材料別では、鋳鋼が2025年に石油・ガス産業のバルブ市場の27.31%を占め、合金鋼および二相鋼は2031年までCAGR 4.72%で成長する見込みです。

- 用途別では、中流が2025年に38.09%の収益シェアを獲得し、LNG設備は2031年までCAGR 4.32%で成長する見込みです。

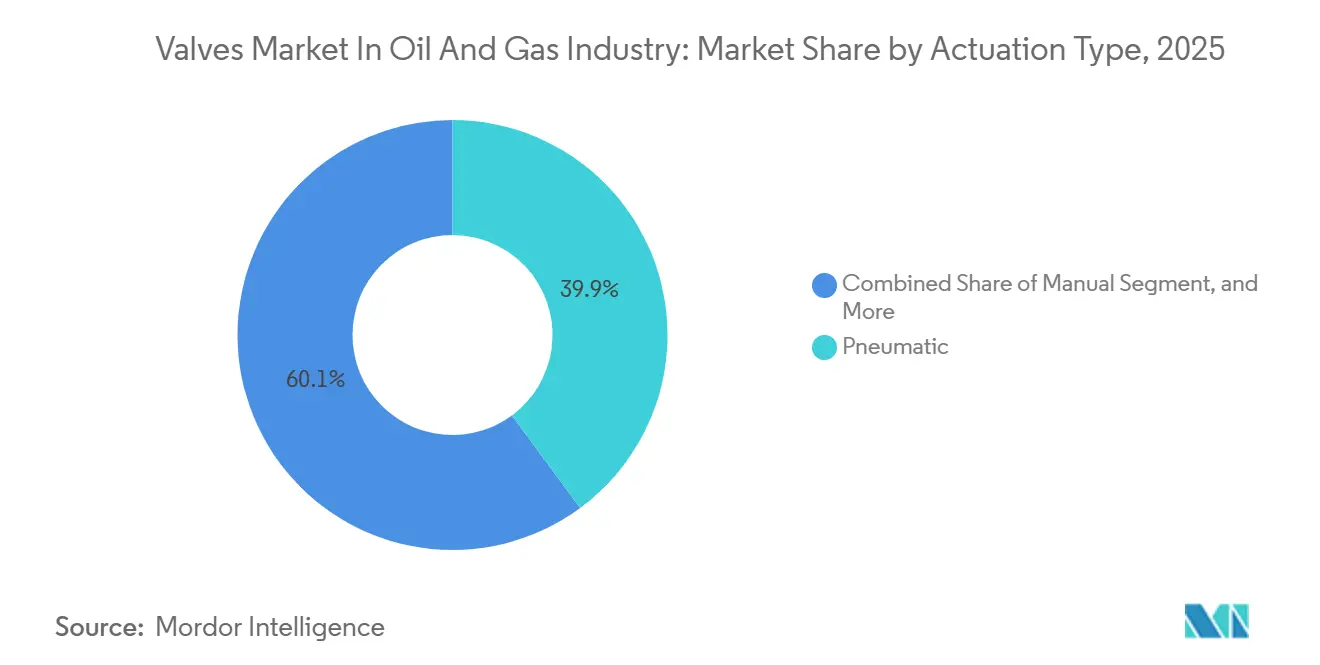

- 作動タイプ別では、空気圧式ユニットが2025年に39.87%のシェアで主導し、電動作動は2031年までCAGR 4.21%を記録する見込みです。

- サイズ別では、6~12インチクラスが2025年に32.94%のシェアを保持し、24インチ超のバルブは2031年までCAGR 4.01%で成長する見込みです。

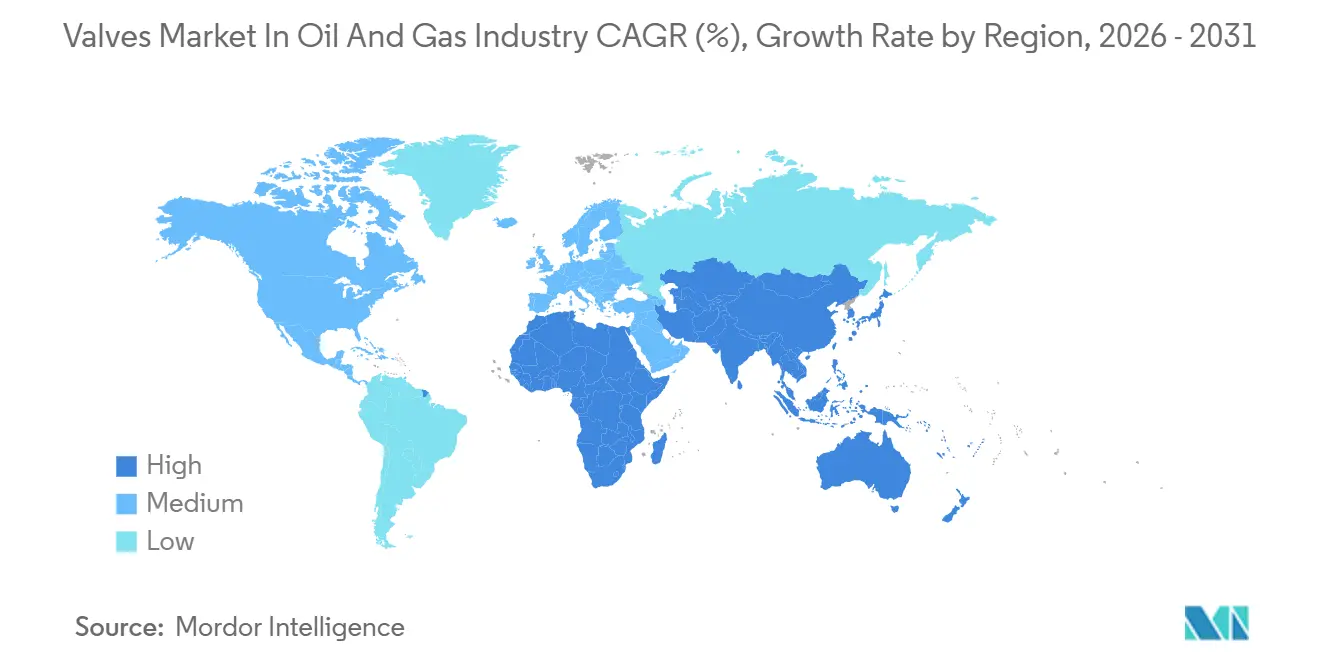

- 地域別では、アジア太平洋地域が2025年に41.09%のシェアで首位を占め、中東は2031年までCAGR 4.76%で最も速い地域成長率を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石油・ガスバルブ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 上流・中流パイプラインプロジェクトの拡大 | +0.9% | アジア太平洋、 中東、北米 | 中期 (2~4年) |

| LNG ターミナル建設の急増 | +0.8% | 中東、 アジア太平洋、北米 | 中期 (2~4年) |

| デジタル・スマートバルブの採用加速 | +0.6% | 北米、 欧州、グローバル | 長期 (4年以上) |

| 厳格なグローバル安全・排出規制 | +0.5% | 欧州、 北米、グローバル | 長期 (4年以上) |

| エネルギー転換に向けた水素対応バルブ設計 | +0.4% | 欧州、 北米、アジア太平洋拠点 | 長期 (4年以上) |

| バルブ改修が必要な老朽化した海洋資産 | +0.3% | 北海、 メキシコ湾、西アフリカ | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

上流・中流パイプラインプロジェクトの拡大

上流支出は前年比4%減にもかかわらず2025年に5,700億USDに回復し、アナリストは2030年までに7,380億USDへの上昇を見込んでいます。[1]国際エネルギー機関、「石油・ガス投資」、iea.org ブラジルの深海プログラムとサウジアラビアの非在来型ガスは、サワーサービス対応の高圧ゲートバルブおよびボールバルブの複数年契約を確定させています。[2]Baker Hughes Company、「エネルギー転換とLNGソリューション」、bakerhughes.com中流の成長も同様で、Enbridgeが2024年に14億USDのガスラインを承認し、ADNOCが耐腐食性チェックバルブを必要とする24億USDの海水注入ネットワークに資金を提供しました。中国の国家グリッドは48インチの幹線を追加しており、24インチ超のバルブ需要を押し上げています。API 6DおよびISO 15848への準拠は現在、標準的な調達用語となっています。

LNGターミナル建設の急増

年間約3,000億立方メートルの新規液化能力が2030年までに完成予定であり、2025年に米国で認可された800億立方メートルが主導しています。QatarEnergyの300億USD規模の北部ガス田拡張は能力を年間1億2,600万トンに引き上げ、マイナス196℃の条件に対応した数千個の極低温ボールバルブおよびトリプルオフセットバタフライバルブを必要とします。インド、ベトナム、フィリピンの輸入ターミナルは、地元在庫とBaker HughesのAPI 6FA耐火試験認証を持つサプライヤーを優先しています。CAGR 4.72%で成長する合金鋼および二相鋼は、LNGサービスに固有の熱サイクル損傷に対抗します。EPCコントラクトにおける地元アフターサービス条項は、遠方のベンダーに対する参入障壁を高めています。

デジタル・スマートバルブの採用加速

産業用IoTの展開により、バルブは予知保全のためのデータソースへと変換されています。Emersonは2024年のASCO電動ダンプバルブにエッジプロセッサを組み込み、アクチュエーターの健全性をクラウドダッシュボードにストリーミングしています。Schlumbergerのセンシアベンチャーは、機械学習診断により中東のガスプラントでバルブのダウンタイムを18%削減しました。RotorkのBluetooth対応IQ3アクチュエーターは無人プラットフォームで人気を博しています。CAGR 4.21%で成長すると予測される電動作動は、空気圧システムよりも精密な位置決めのために分散制御システムとスムーズに統合されます。接続性に伴いサイバー脅威が増大しており、2024年のCISA勧告を受けてオペレーターはネットワークの強化を進めています。

厳格なグローバル安全・排出規制

APIは2024年に607耐火試験を更新し、ソフトシートボールバルブの燃焼時間を延長しました。欧州連合のメタン規制は現在、オペレーターにバルブステムの漏洩を定量化することを義務付けており、ISO 15848適合パッキングによる改修を促進しています。米国は2024年に集積パイプラインへの漏洩検知規則を拡大し、スマートバルブプラットフォームの市場を拡大しました。中国は2025年にメタンガイドラインの草案を公表し、インドは2024年にすべての新規パイプラインにAPI 6Dを義務付けました。コンプライアンス違反に対するペナルティの引き上げにより、ライフサイクルコストを低減するプレミアム低排出設計に向けて予算がシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 設備投資を抑制する原油価格の変動 | -0.8% | 北米シェール、 海洋地域 | 短期 (2年以内) |

| 再生可能エネルギーへのシフトの加速 | -0.6% | 欧州、 北米、グローバル | 長期 (4年以上) |

| 貿易関税による合金鋼・ステンレス鋼のコスト急騰 | -0.4% | 北米、 欧州 | 中期 (2~4年) |

| 接続されたバルブネットワークにおけるサイバーセキュリティリスクの増大 | -0.3% | デジタル先進市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

設備投資を抑制する原油価格の変動

ブレント原油は2024年から2025年にかけて1バレルあたり70USDから90USDの間で変動し、最終投資決定を停滞させ、限界プロジェクトのバルブ受注を削減しました。[3]国際エネルギー機関、「石油・ガス投資」、iea.org 上流支出は2025年に前年比4%減の5,700億USDに落ち込み、シェールオペレーターは成長よりもフリーキャッシュフローを優先しました。パーミアンの生産者は接続工事を延期し、坑口バルブの需要を軟化させた一方、北海とメキシコ湾の資産は高コストの海底交換よりも廃止措置に傾きました。景気後退は回復期に受注が拡大するよりも速く受注残を縮小させます。これは、オペレーターが予備在庫を抱えることをためらうためです。その結果、サプライヤーは生産計画を複雑にする周期的な収益変動に直面しています。

再生可能エネルギーへのシフトの加速

再生可能エネルギー投資は2024年に1兆9,000億USDに達し、石油・ガス供給に流れる7,000億USDのほぼ3倍となりました。BP、Shell、TotalEnergiesは2030年以前に炭化水素生産を削減することを誓約し、グリーンフィールドのバルブ需要を減少させています。欧州のFit for 55パッケージは石炭廃止を加速させ、天然ガスへの依存を低下させ、送電パイプライン遮断バルブの将来の受注を削減しています。バルブOEMは水素および炭素回収サービスへの多角化を進めていますが、標準と量はまだ初期段階にあり、近期の収益代替を制限しています。高圧炭化水素の専門知識は低圧再生可能エネルギーフローには部分的にしか移転できず、企業はポートフォリオと価格設定の再設計を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:自動化施設で制御バルブが地位を確立

デジタルツインの支援を受けた制御バルブは、石油・ガス産業のバルブ市場全体を上回るCAGR 5.12%で成長すると予測されています。ボールバルブは2025年にオンオフ遮断用として33.53%のシェアを維持し、ゲートバルブは高圧掘削および海底ツリーで主導的地位を占めています。プラグバルブおよびバタフライバルブは、研磨性スラリーおよび大口径低圧ラインにおいてニッチな地位を確立しています。石油・ガス産業の制御バルブ市場は、予測分析がスループット最適化を精緻化するにつれて拡大すると予測されています。

予知保全は制御バルブの稼働率を高く維持し、オペレーターはAPI 607耐火試験とともにISO 15848フュージティブエミッション定格を仕様に盛り込むことを余儀なくされています。電動作動はスロットリング精度を向上させ、制御バルブの成長を強化しています。新たな規格が追加されるたびに競争参入障壁が高まり、グローバルな試験施設とデジタルサービス一式を誇る既存企業を保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

材料別:腐食環境で合金鋼・二相鋼が台頭

鋳鋼は2025年に27.31%のシェアを保持しましたが、サワーガスおよび水素混合物が強化された耐腐食性を必要とするため、合金鋼および二相鋼は年率4.72%で成長すると予測されています。二相鋼グレードは現在、カタールの拡張された北部ガス田プロセストレインに使用されており、ニッケル合金はEmersonのHV-7000水素レギュレーターに採用されています。NACE MR0175への準拠が標準化されるにつれ、石油・ガス産業の合金鋼バルブ市場シェアは増加する見込みです。

鍛鋼は10,000 psiの坑口に不可欠であり続ける一方、複合材ボディは低圧・高腐食性アミンユニットに使用されています。陽性材料識別とミルテストレポートは必須であり、統合冶金ラボを持つ確立されたサプライヤーに有利な管理コストを追加しています。

用途別:LNG設備が中流成長を上回る

中流資産は2025年に収益の38.09%を占めましたが、LNG設備は2031年までCAGR 4.32%で推移する見込みです。石油・ガス産業のバルブ市場は、2025年に承認された米国プロジェクトとQatarEnergyの投資急増から恩恵を受けています。LNGのデューティサイクルは極低温の完全性を要求し、トレインあたりの制御バルブの含有量を増加させています。

上流の需要は深海および非在来型の開発に乗っていますが、北米のシェール掘削の低迷が量を制約しています。下流の製油所改修は、高温サービス向けのグローブバルブ販売を安定的に維持しています。新興の水素パイプラインは現在、コアLNG支出を置き換えるには規模が小さすぎますが、バルブOEMにとってのオプションを表しています。

作動タイプ別:遠隔操作で電動が台頭

空気圧システムは2025年に39.87%のシェアを保持しましたが、無人施設がプラグアンドプレイのデジタル統合を好むため、電動アクチュエーターはCAGR 4.21%で予測されています。石油・ガス産業のバルブ市場は、電動作動、Bluetooth診断、および無線更新によって成長しており、これらはオフショアプラットフォームへのヘリコプター移動を大幅に削減します。

フェイルセーフ動作は、圧縮空気が豊富な危険区域において空気圧式に依然として優位性をもたらしています。手動ギアボックスは低重要度ラインに残存していますが、人間工学的規則の強化に伴い小型電動ドライブに置き換えられています。油圧および電気油圧ユニットは、高トルクの海底ツリーにおけるニッチを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

サイズ別:大口径バルブが幹線パイプラインとLNGに対応

6~12インチクラスは2025年に市場の32.94%を占めましたが、24インチ超のバルブは中国の48インチ幹線と米国の輸出パイプラインに乗り、CAGR 4.01%が見込まれています。大口径バタフライバルブおよびボールバルブは、フットプリントよりもスループットが重要なLNGフィードガスヘッダーに対応しています。

6インチ未満のバルブは計装ループで主導的地位を占めていますが、大量生産するアジアの鋳造所からの価格圧力に直面しています。石油・ガス産業のバルブ市場は、12~24インチユニットがコンプレッサーステーションに普及し、API 6DおよびISO 15848の要件を満たしながらサイズギャップを埋めることで多様化を得ています。

地域分析

アジア太平洋地域は2025年の収益の41.09%を生み出し、中国のパイプライングリッド統合とインドの都市ガス整備が牽引しています。国家パイプラインネットワーク会社は48インチの幹線を展開しており、二相鋼バタフライバルブの需要を高めている一方、インドの規制当局はAPI 6D準拠を要求し、低仕様の輸入品を締め出しています。[4]石油・天然ガス規制委員会、「パイプライン基準と規制」、pngrb.gov.in 日本と韓国は水素パイロットを推進しており、ニッケル合金トリムのニッチな受注を生み出しています。東南アジアのLNG輸入ターミナルは再ガス化能力を追加していますが、資金調達の障壁により進展は遅れています。

中東は2031年までCAGR 4.76%を記録すると予測されています。QatarEnergyの北部ガス田拡張はマイナス196℃に対応した数千個の極低温バルブを指定しており、サウジアラビアのジャフラータイトガス開発は硫化水素耐性の二相鋼トリムを必要としています。ADNOCの海水注入ネットワークは高塩分流体に対応した耐腐食性チェックバルブを要求しています。地域の国営石油会社の資金調達はプロジェクトを原油価格変動から保護し、予測可能な受注フローを維持しています。

北米はメキシコ湾岸沿いのLNG輸出トレインとパーミアン盆地から延びる輸送パイプラインに注力しています。米国は2025年に年間800億立方メートルの液化能力を認可し、大口径遮断バルブの需要を喚起しました。一方、老朽化したメキシコ湾プラットフォームの廃止措置は、海底遮断バルブの改修活動を維持しています。欧州の市場は炭化水素量の減少に伴い縮小していますが、高圧CO₂バルブを必要とする水素混合および炭素回収プロジェクトへの転換が進んでいます。南米はブラジルのプレソルト油田とアルゼンチンのバカ・ムエルタインフラに依存しており、アフリカの成長はナイジェリアのガスマネタイゼーションとモザンビークのLNGに左右されますが、政治リスクが抑制要因となっています。

競合環境

ティアワンサプライヤーのEmerson Electric、Flowserve、Baker Hughesはバルブ、アクチュエーター、デジタルサービスを統合し、スーパーメジャーとのフレームワーク契約を確保しています。Baker Hughesは2025年7月にChart Industriesの136億USD買収を完了し、LNGおよび水素製品ラインナップを加速させました。Flowserveは2024年8月にMOGASを2億9,000万USDで買収することで過酷サービス能力を追加し、製油所コーキングユニットにおける競争力を強化しました。RotorkによるMastergearの7億7,500万USD買収(2024年10月)は、大口径パイプラインバルブを対象とした高トルク電動ギアボックスをもたらします。

小規模な競合他社はモジュラートリムと特殊冶金によって差別化を図っています。Neway Valveの2024年の交換可能シートプラットフォームは、オペレーターの予備部品在庫を削減します。Parker Hannifinは1,500バールの水素バルブを拡張し、初期段階の充填需要を取り込んでいます。デジタル能力がリーダーを差別化しており、内蔵センサーと暗号化プロトコルは予知保全を容易にする一方でサイバーセキュリティリスクを高め、ベンダーにCISAガイダンスへの準拠認証を迫っています。API 6D、6A、ISO 15848、NACE MR0175への準拠は現在ベースラインとなっており、耐火試験および水素脆化基準が新規参入者に対する障壁を追加しています。

研究予算の増加する割合が水素インフラおよび炭素回収パイプラインを対象としています。ISO/TR 15916に従って水素サービス材料を検証できるOEMは初期プロジェクトを獲得する立場にあります。ただし、初期の量が少ないため利益貢献が制限され、企業は転換製品を育成しながらコア炭化水素セグメントを守ることを余儀なくされています。

石油・ガスバルブ産業リーダー

Emerson Electric Co.

Flowserve Corporation

Schlumberger N.V.

Rotork plc

Baker Hughes Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Emerson Electricがメキシコ湾岸のパイロットパイプライン向けHV-7000水素レギュレーターの初回出荷を完了しました。

- 2025年7月:Baker HughesがChart Industriesの136億USD買収を完了し、極低温および水素技術を統合しました。

- 2025年1月:Baker Hughesがサウジアラムコのジャフラーガス田向けの主要バルブおよびアクチュエーター受注を確保しました。

- 2025年10月:RotorkがMastergearの7億7,500万USD買収を完了し、電動アクチュエーターのトルク能力を強化しました。

世界の石油・ガスバルブ市場レポートスコープ

石油・ガス産業におけるバルブ市場レポートは、バルブタイプ(ボールバルブ、ゲートバルブ、グローブバルブ、バタフライバルブ、チェックバルブ、プラグバルブ、制御バルブ)、材料(鋳鋼、鍛鋼、ステンレス鋼、合金鋼および二相鋼、非金属・複合材)、用途(上流(掘削、坑口、人工リフト)、中流(パイプライン、ターミナル、貯蔵)、下流(精製、石油化学)、液化天然ガス(LNG)設備)、作動タイプ(手動、空気圧式、電動、油圧・電気油圧式)、サイズ(6インチ未満、6~12インチ、12~24インチ、24インチ超)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ボールバルブ |

| ゲートバルブ |

| グローブバルブ |

| バタフライバルブ |

| チェックバルブ |

| プラグバルブ |

| 制御バルブ |

| 鋳鋼 |

| 鍛鋼 |

| ステンレス鋼 |

| 合金鋼および二相鋼 |

| 非金属・複合材 |

| 上流(掘削、坑口、人工リフト) |

| 中流(パイプライン、ターミナル、貯蔵) |

| 下流(精製、石油化学) |

| 液化天然ガス(LNG)設備 |

| 手動 |

| 空気圧式 |

| 電動 |

| 油圧・電気油圧式 |

| 6インチ未満 |

| 6~12インチ |

| 12~24インチ |

| 24インチ超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| バルブタイプ別 | ボールバルブ | |

| ゲートバルブ | ||

| グローブバルブ | ||

| バタフライバルブ | ||

| チェックバルブ | ||

| プラグバルブ | ||

| 制御バルブ | ||

| 材料別 | 鋳鋼 | |

| 鍛鋼 | ||

| ステンレス鋼 | ||

| 合金鋼および二相鋼 | ||

| 非金属・複合材 | ||

| 用途別 | 上流(掘削、坑口、人工リフト) | |

| 中流(パイプライン、ターミナル、貯蔵) | ||

| 下流(精製、石油化学) | ||

| 液化天然ガス(LNG)設備 | ||

| 作動タイプ別 | 手動 | |

| 空気圧式 | ||

| 電動 | ||

| 油圧・電気油圧式 | ||

| サイズ別 | 6インチ未満 | |

| 6~12インチ | ||

| 12~24インチ | ||

| 24インチ超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

石油・ガス産業におけるバルブ市場の現在の価値はいくらですか?

市場は2026年に138億4,300万USDと評価され、2031年までに159億3,000万USDに達すると予測されています。

石油・ガス施設で最も急速に成長しているバルブタイプはどれですか?

制御バルブはデジタル自動化の拡大に伴い、2031年までに最高のCAGR 5.12%を記録すると予測されています。

合金鋼・二相鋼がバルブ材料においてシェアを拡大している理由は何ですか?

サワーガス開発と水素混合パイロットは耐腐食性冶金を必要とし、合金鋼および二相鋼の需要をCAGR 4.72%で押し上げています。

石油・ガスバルブの需要が最も急速に成長する地域はどこですか?

中東はカタールとサウジアラビアが主導し、2031年までCAGR 4.76%でリードすると予測されています。

デジタル技術はバルブ保全戦略をどのように変えていますか?

内蔵センサーとエッジアナリティクスにより予知保全が可能となり、計画外のダウンタイムを削減し、遠隔操作を実現しています。

再生可能エネルギー投資は石油・ガスバルブ需要にどのような影響を与えますか?

再生可能エネルギーの拡大は新規炭化水素プロジェクトから資本を転換させ、長期的なバルブ受注を抑制し、サプライヤーに多角化を促しています。

最終更新日: