フロア接着剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

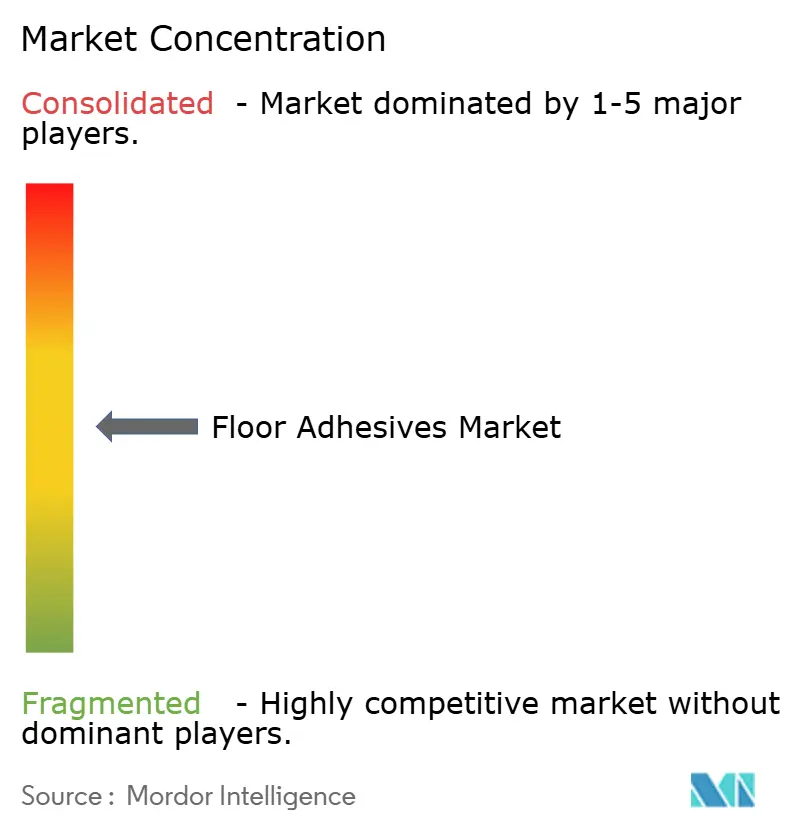

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフロア接着剤市場分析

フロア接着剤市場規模は2025年に21億2,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年には28億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.78%です。アジア太平洋地域のインフラ支出、商業セクターの弾性床材への傾倒、および厳格化する室内空気質規制が、高性能接合システムへの需要を後押ししています。樹脂メーカーはカーボンフットプリントを削減し、グリーンビルディング基準に適合するバイオベースのポリウレタンラインへの投資を進めており、成熟経済圏の施工業者は改修プロジェクトを通じて買い替え需要を牽引し続けています。一方、北米および欧州におけるサプライチェーンの地域化により、石油化学原料の価格変動がメーカーに原材料調達の最適化を促す中でも、高級ビニールタイル(LVT)接着剤の輸入依存度が低下しています。モジュール式フローリングおよび剥離可能な接着剤技術への関心の高まりにより、従来の専門施工業者を超えて、施設管理者や日曜大工(DIY)消費者まで対象ユーザー層が拡大しています。

主要レポートのポイント

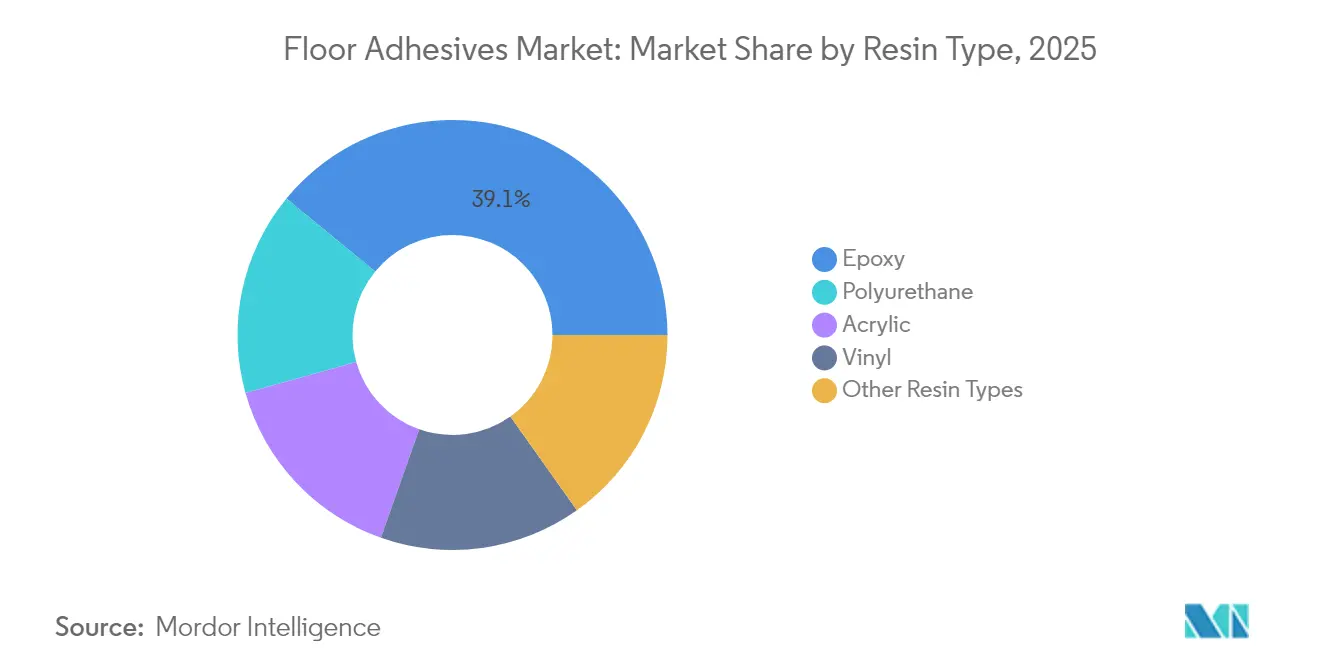

- 樹脂タイプ別では、エポキシが2025年に39.05%の収益シェアでトップ;ポリウレタンは2031年までに5.06%のCAGRで拡大する見込み。

- 技術別では、溶剤系システムが2025年のフロア接着剤市場シェアの44.20%を占め、水系バリアントは2031年まで5.48%のCAGRで成長すると予測される。

- 用途別では、タイル・石材が2025年のフロア接着剤市場規模の39.95%を占め、2031年まで5.12%のCAGRで拡大している。

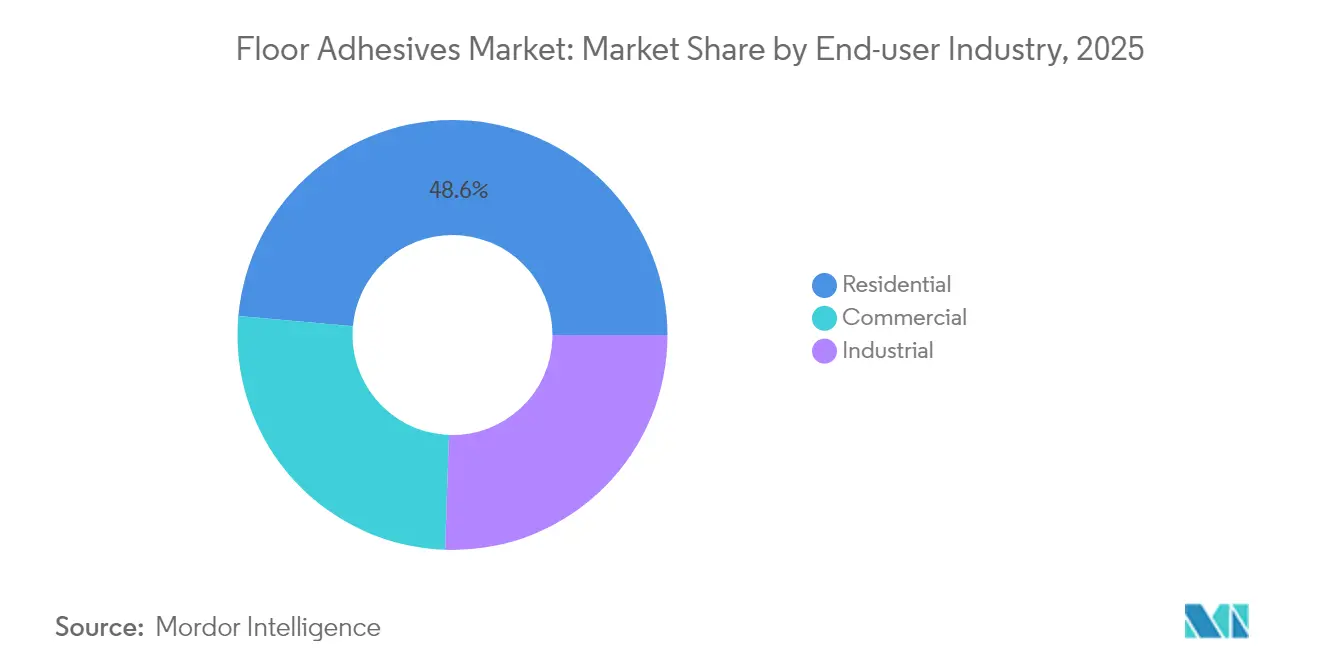

- エンドユーザー産業別では、住宅用が2025年に48.60%のシェアを獲得;商業用は2031年まで4.96%のCAGRで最も急成長するセグメントである。

- 地域別では、アジア太平洋がフロア接着剤市場を主導し、2025年に43.40%のシェアを保有、2031年まで5.92%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフロア接着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速に拡大するグローバル建設支出 | +1.2% | アジア太平洋および南北アメリカで最も強い影響を持つグローバル | 中期(2~4年) |

| 成熟経済圏における改修・リモデリング需要の増加 | +0.8% | 北米・欧州、都市部アジア太平洋へ波及 | 短期(2年以内) |

| 弾性フローリングおよびLVTフローリングシステムへの商業シフト | +1.0% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| 剥離可能な接着剤を必要とするモジュール式フローリングの台頭 | +0.6% | 北米・欧州、商業セクターでの早期採用 | 長期(4年以上) |

| グリーンビルディングに適合したバイオベースのポリウレタン配合 | +0.4% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速に拡大するグローバル建設支出

世界的に建設支出が増加しており、フロア接着剤市場に耐久性のある接合ソリューションを必要とするプロジェクトの安定したパイプラインをもたらしている。米国の建設支出は2024年に前年比11.3%増加し、非住宅工事の18%急増および一戸建て住宅の5.5%増加に支えられた。インドのセメント需要は建設活動の代理指標であり、2,564万戸の農村住宅を供給した政府の住宅プログラムの下、2026年まで7.5%のCAGRで上昇すると予測されている。8.5ヶ月の請負業者バックログは安定した接着剤消費を示しており、半導体工場建設促進・科学法(CHIPS法)によって奨励された半導体工場建設は高仕様のフロアリングニーズを加えている。ブラジル、インドネシア、サウジアラビアにおける立法上のインフラパッケージは、耐湿性エポキシおよび速硬化ポリウレタンシステムを提供するサプライヤーに並行した機会を創出している。年率2%の緩やかな原材料インフレにより、生産者は需要を損なうことなく価格上昇を転嫁でき、住宅および商業チャネル全体でマージンを維持している。

成熟経済圏における改修・リモデリング需要の増加

2024年の繰り延べメンテナンスにより、フロア接着剤市場において北米および欧州での接着剤販売を現在押し上げている潜在的な交換需要が生まれた。米国のフロアリングセクターは2024年に商業用の伸びが住宅用の軟調を相殺し3%成長を達成したが、業界幹部は住宅ローン金利が緩和し中古住宅取引が回復すれば2025年にはより急速な回復を予測している。欧州の家庭はエネルギー効率改善工事を実施しており、それには新しい防水フロアシステムの設置が伴うことが多く、より厳格な室内空気質基準を満たすために低揮発性有機化合物(VOC)接着剤が必要とされる。小売ホームセンターチェーンは、DIY(日曜大工)施工を簡素化する感圧製品への需要増加を報告しており、専門業者以外への顧客基盤を拡大している。速いタック間を持つ水系アクリルのプレミアム価格設定は小売業者のマージンを改善しており、一方でeコマースチャネルはスポット補修を行う消費者向けに小容量パッケージを促進している。これらのトレンドは、新築着工数が変動する場合でも、接着剤サプライヤーに安定した収益ストリームを集合的に支えている。

弾性フローリングおよびLVTフローリングシステムへの商業シフト

フロア接着剤市場において、弾性製品は2024年のメーカーのフロアリング売上の27.6%を占め、施設オーナーが防水・低メンテナンス表面を追求する中でLVT収益は56.5億米ドルに達した。リジッドコアLVT、特に石材プラスチック複合フォーマットは従来材料を置き換え、基材の動きと水分蒸気に耐える接着剤を必要とする。指定されたソフトサーフェス市場の80%を占める商業用カーペットタイルは、将来のモジュール交換を下地損傷なく可能にする剥離可能接着剤への依存度を高めている。パンデミック関連の補助金で資金調達された教育・医療施設の改修は、衛生的で耐薬品性のある床を優先し、抗菌添加剤を含むエポキシ配合への需要を加速させている。エネルギーと環境デザインのリーダーシップ(LEED)などのサステナビリティ義務は、仕様担当者をバイオベースまたは低排出接合剤へと誘導し、サプライヤーにIndoor Advantage Goldなどのプログラムの下で製品を認証させている。その結果、グリーン認証と高い接合強度を両立できる接着剤メーカーが主要な商業展開での仕様を獲得している。

剥離可能な接着剤を必要とするモジュール式フローリングの台頭

循環経済の原則は、フロア接着剤市場のデザイナーに取り外して再利用できるフロアリングシステムを選択するよう促し、感圧接着剤および剥離可能接着剤のニッチ市場を刺激している。モジュラーカーペットの専門メーカーは、基材を削ることなく迅速に撤去できるよう設計されたバッキング構造を発表しており、これはリース事務所やポップアップ小売で重宝される機能である[1]。製品の分解に関する欧州連合の指令は、建築基準に移行する可能性のある先例を設定しており、剥離可能性が調達要件になる可能性がある。菌糸体およびキトサンベースのバインダーの研究は、材料が自然に分解されるため使用終了時の廃棄懸念を軽減する環境上の利点を提供している。Henkelのような製造業者は、包装用ウォッシュオフ接着剤の化学をフロアリングに適応させ、可逆的ソリューションのパレットを広げている。施設管理者はこれらのシステムを複数の改修サイクルにわたってコスト効率が高いとなしており、特殊配合への長期的な需要を強化している。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよび室内空気質規制 | -0.7% | 欧州・北米で最も厳しいグローバル | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.5% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 高度な接着剤に対する施工業者の技能不足 | -0.3% | 北米・欧州;アジア太平洋でも新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび室内空気質規制

より厳しい排出規制がフロア接着剤市場における接着剤化学を再形成し、生産者に従来の溶剤系ラインを再配合することを強いている。米国環境保護庁は2025年1月にエアゾールコーティングに対する新たな反応性加重VOC上限を課し、カーペットおよび布地接着剤の許容閾値を重量比5%の有機有害大気汚染物質に引き下げた。欧州のREACH規則は現在、ジイソシアネートを0.1%超含む製品を制限しており、構造用フローリング用途における二液型エポキシおよびアクリルの採用を加速させている。カリフォルニア州の南海岸大気質管理地区(AQMD)は、特定のカーペットパッド用接着剤に対して4g/Lという世界最低のVOC許容値を維持しており、事実上の全国基準を設定している。コンプライアンスコストには低臭気プロピレングリコールエーテルの調達や密閉ループ混合ラインの設置が含まれ、中小規模の地域ブレンダーの設備投資を増加させている。これらの政策は短期的な溶剤需要を抑制する一方で、認定ゼロVOC水系またはバイオベース代替品を提供するサプライヤーに差別化の機会も開いている。

石油化学原料価格の変動

フロア接着剤市場におけるフロア接着剤のマージンは、エポキシおよびポリウレタンチェーンに供給されるプロピレンオキシド、ポリエーテルポリオール、エピクロロヒドリンの価格変動に対して脆弱である。供給混乱時には、ポリプロピレンの契約価格が2024年第1四半期から第3四半期にかけて9%上昇し、ポリエチレンは製油所のターンアラウンドにより7%上昇した。生産者は、モノマー指数に連動した価格有効条項を導入し、より安定したコスト構造を持つリサイクルまたはバイオ由来原料の試験を加速させることで対応した。エンドユーザーは頻繁な定価変更に抵抗し、メーカーは製品ポートフォリオ全体で値上げを償却することを余儀なくされた。ボラティリティは、通貨安が原材料インフレを悪化させる南米のような輸入依存市場で最も深刻である。これらの状況は地域調達契約や長期供給契約を促進するが、請負業者が価格緩和を待ってプロジェクトを延期する場合には依然として需要を削減する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタルのイノベーションが持続可能な成長を牽引

エポキシシステムは2025年のフロア接着剤市場の39.05%のシェアを維持し、物流センターおよび医療施設の廊下における耐薬品性と高圧縮強度で支持されている。ポリウレタンの量は5.06%のCAGRで最も急速に増加しており、具体化炭素を最大50%削減しグリーンビルディングクレジットの資格を得るバイオベースポリオールによって推進されている。ポリウレタングレードのフロア接着剤市場規模は2031年までに10.7億米ドルに達し、基材の動きに合わせて曲がる弾性ビニルプランクからの増分需要を取り込む見込みである。アクリル分散液は臭気中立性と速いタックが優先される住宅改修に引き続き使用され、ハイブリッド湿気硬化化学はニッチな冷蔵倉庫および食品加工床に対応している。HenkelのLOCTITE HB S ECOプラットフォームは60%以上のバイオ由来原料を使用しており、サステナブルな主張が公共部門の入札でプレミアム仕様を確保できることを示している。

接着剤メーカーはフロア接着剤市場において、石油ベースの参照品と同等の引張特性を維持する植物油由来ポリオールのパイロットプラントを拡大しており、かつて採用を制限していたパフォーマンスギャップを埋めている。BASFはエチルアクリレート生産をバイオマスバランス原料に移行した後、製品炭素フットプリントが30%低下したと報告しており、業界全体の移行を示している。厚塗り自己平滑化床における低発熱エポキシへの需要も増加しており、サプライヤーは大型商業施工のポットライフを延長する潜在硬化アミンを追加している。これらの樹脂レベルのイノベーションは総じて、高付加価値プロジェクトの獲得における主要な差別化要因として化学を位置づけている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:水性ソリューションが規制上の勢いを獲得

溶剤系ラインは実績ある接着強度と幅広い施工業者への親しみやすさにより、2025年の収益の44.20%を依然として占めているが、VOC規制の強化により水系製品へのシェア移行が進んでおり、5.48%のCAGRで成長している。水系化学に帰属するフロア接着剤市場規模は、建設業者や建築家が工事のダウンタイムを最小化する低臭気施工を求める中、2031年までに11億2,000万米ドルを超えると予測されている。VINNAPASエコポリマー分散液は化石由来のn-ブタノールをバイオメタノール原料に置き換え、せん断強度を犠牲にすることなくスコープ3排出量を削減しており、水系プラットフォームがパフォーマンスで正面から競合できることを示している。反応性ホットメルトウレタンは、1時間での歩行が不可な急速展開の小売店舗改装に使用されているが、設備コストのため全体的な普及はニッチにとどまっている。

フロア接着剤市場における規制コンプライアンスが主要な追い風となっている:カリフォルニア州の2026年大気資源局改定では特定の芳香族溶剤が完全に禁止される可能性があり、水系サプライヤーに仕様面での先行優位性を与えている。メーカーはレオロジー改質剤をアップグレードして初期グラブ特性を改善し、耐熱性を高める架橋剤を追加することで、従来の施工業者の異議に応えている。認知度が高まるにつれ、流通業者は混合エラーを低減するデュアルポーチサシェに包装された二液型水分散液の棚スペースを確保しており、採用をさらに加速させている。

用途別:タイル・石材の優位性がLVTブームを反映

タイル・石材用途セグメントは、フロア接着剤市場において2025年に39.95%という最大の市場シェアと2031年まで5.12%のCAGRという最速の成長率の両方を獲得しており、高級ビニルタイル市場の爆発的な拡大と商業セクターの硬質表面フローリングへの選好を反映している。カーペット用途は、特に交換とメンテナンスを容易にするための特殊感圧接着剤を必要とするモジュラーカーペットタイルにおいて、商業環境での大きな需要を維持している。木材フローリング用途は、基材の変動と季節的な動きに対応する防湿接着剤イノベーションの恩恵を受けており、ラミネート施工では浮き床システムに対応する接着剤の仕様が増加している。

Mohawk Industriesのような主要メーカーは、フロア接着剤市場においてアジアからの輸入依存を低減しサプライチェーンの強靭性を向上させるため、国内製造能力の強化に9億米ドル以上を投じている。木材プラスチック複合材および石材プラスチック複合材に代わるポリ塩化ビニル(PVC)フリーハイブリッド代替品へのシフトが、新しい基材化学と環境要件に適合する接着剤への需要を生み出している。商業用フローリング請負業者は、異種材料を接合しながら異なるフローリングタイプにわたる様々なパフォーマンス仕様を満たす接着剤システムを必要とする複雑なマルチサーフェスプロジェクトへのサービスを拡大している。

エンドユーザー産業別:住宅セグメントが成長リーダーシップを維持

住宅用途はフロア接着剤市場において2025年に48.60%の市場シェアを占め、成熟市場での改修需要と新興経済圏での新築活動に牽引され、2031年まで4.87%のCAGRで成長を維持すると予測されている。商業用途はインフラ投資と、高トラフィック環境向けの高度な接着剤技術を必要とする弾性フロアリングシステムへのシフトから恩恵を受けている。産業用途は最小のセグメントを代表するが、製造・加工施設における薬品暴露、温度極端、機械的ストレスに耐えられる特殊接着剤配合を必要とする。

住宅セクターの優位性は、確立された市場での改修活動と発展途上地域での新築の両方を反映しており、フロア接着剤市場においてインドの住宅イニシアチブがプラダン・マントリ・アワス・ヨジャナなどのプログラムを通じて実質的な接着剤需要を創出している。予想される住宅ローン金利の低下と潜在需要に牽引された米国住宅市場の2025年の回復見通しは、住宅所有者が繰り延べ改修プロジェクトを再開するにつれてフロア接着剤の加速成長を位置づけている。商業用途はLEED証やその他のグリーンビルディング基準に貢献するサステナブルな接着剤システムをますます仕様化しており、バイオベースおよび低排出配合を提供するメーカーにプレミアム価格機会を創出している。パンデミック関連の資金援助に支えられた教育セクターの強い需要は、学校が高度な接合技術を必要とする耐久性と衛生的なフロアリングソリューションを優先する中で商業用接着剤の販売を促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年収益の43.40%でトップに立ち、インドとインドネシアのメガプロジェクトパイプラインが入札活動を加速させる中、2031年まで5.92%のCAGRで前進する見込みである。同地域のフロア接着剤市場シェアは、振動減衰エポキシモルタルを仕様とする中国の都市再生予算と鉄道拡張から恩恵を受けている。ベトナムの工業団地への外国直接投資は、導電性ポリウレタンで接着された帯電防止フロアリングへの需要を生み出している。インドの2兆ルピー(23億米ドル)の建設化学品セクターはグローバル参入者を引き付けており、Master Builders Solutionsは高湿度気候に対応したローカライズされたタイル接着剤ラインを通じて2028年までに5,000億ルピー(580億米ドル)の売上高を目標としている。

北米は2位にランクされ、2024年の建設支出の11.3%増加と半導体工場向けの連邦インセンティブに支えられており、防塵・耐薬品性床が必要とされている。米国の商業施設のフロア接着剤市場規模は、2025年に繰り延べ医療・教育改修が再開されれば中一桁台の成長が見込まれる。カナダのインフラ計画は公共交通機関のアップグレードに330億カナダドル(241億米ドル)を割り当て、駅プラットフォーム向けの耐湿エポキシへのチャネル注文を行っている。欧州の軌跡はより平坦だが、規制によりプレミアムが付いており;化学品の登録・評価・認可・制限(REACH)準拠アクリルは従来の溶剤系ラインより8〜10%の価格プレミアムを享受し、量が横ばいになっても供給業者の収益性を維持している。

南米および中東・アフリカは合わせて2025年のフロア接着剤市場需要の15%未満を占めるが、メガイベントおよび観光プロジェクトにおいてアップサイドを提供している。サウジアラビアのNEOMスマートシティ開発は低VOC接着剤を義務付ける病院・ホテルのフロアリングパッケージを入札しており、水系専門業者の参入ポイントを創出している。ブラジルの国内石油化学投資に対する税制優遇措置は、歴史的に接着剤の普及を抑制てきた価格変動を緩和し、地元の原材料コストを安定させる可能性がある。

競合環境

フロア接着剤市場は、Sika AG、MAPEI S.p.A.、Henkel AG & Co. KGaA、H.B. Fuller Company、Arkemaなどの主要プレーヤーの存在により、中程度に集約されている。これらのプレーヤーは、複数大陸にわたる生産拠点と2,500件を超える有効特許ポートフォリオを活用して、エポキシおよびポリウレタンのニッチにおけるシェアを守っている。Saint-GobainによるFOSROCの10.25億米ドルの買収は地理的リーチを73カ国に拡大し、確立されたグラウト流通を通じたフロアリング接着剤のクロスセリングを解放した。H.B. Fuller Companyはフロアカバリング部門をPacific Avenue Capitalに8,000万米ドルで売却し、高マージンのエレクトロニクスおよびハイジーンセグメントへの集中に資本を解放した。2024年の原材料価格急騰以降、価格規律が強化されており;主要サプライヤーは5〜7%の定価引き上げを実施したが、支払い条件の延長で請負業者への影響を緩和した。

フロア接着剤産業のリーダー企業

Sika AG

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

MAPEI S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sika AGは、住宅および商業用途向けの高級ビニールタイル、高級ビニールプランク、ビニールシート材、ガラス繊維裏打ちシートビニール、カーペットタイル、ゴムフローリングなどの内装施工用として実績ある2種類の弾性フローリング接着剤、SikaBond-5900およびSikaBond-5800を発売しました。

- 2024年2月:Pidilite Industries Ltd.は、インドのサンディラに著名なタイル接着剤(フロア接着剤)ブランドRoffの最新鋭製造施設の開設を発表しました。この施設はインド北部でのRoffの展開を強化し、ウッタル・プラデーシュ州中部・東部、マディヤ・プラデーシュ州、ビハール州の一部地域の市場に対応するものです。

グローバルフロア接着剤市場レポートの範囲

フロア接着剤とは、床材をサブフロアまたは下地材に接着するための強力かつ永続的な接着剤である。フロア接着剤市場は、樹脂タイプ、技術、用途、エンドユーザー産業、および地域別に区分される。樹脂タイプ別では、エポキシ、ポリウレタン、アクリル、ビニル、およびその他の樹脂タイプに区分される。技術別では、水性、溶剤系、およびその他の技術に区分される。用途別では、タイルおよびストーン、カーペット、木材、ラミネート、弾性床材、およびその他の用途に区分される。エンドユーザー産業別では、住宅用、商業用、および産業用に区分される。本レポートでは、主要地域の15カ国におけるフロア接着剤市場の規模および予測についても取り上げている。各セグメントについて、市場規模および予測は売上高(百万米ドル)を基準として算出されている。

| エポキシ |

| ポリウレタン |

| アクリル |

| ビニール |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| その他の技術 |

| タイル・石材 |

| カーペット |

| 木材 |

| ラミネート |

| 弾性フローリング |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| ビニール | ||

| その他の樹脂タイプ | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| その他の技術 | ||

| 用途別 | タイル・石材 | |

| カーペット | ||

| 木材 | ||

| ラミネート | ||

| 弾性フローリング | ||

| その他の用途 | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フロア接着剤市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

フロア接着剤市場規模は2026年に22億2,000万米ドルに達し、年平均成長率(CAGR)4.78%で成長して2031年までに28億1,000万米ドルに達すると予想されています。

どの樹脂タイプがグローバル需要をリードしていますか?

エポキシシステムは高い耐薬品性と高交通量環境での耐久性により、2025年に39.05%で最大のシェアを保持しています。

なぜ水性接着剤が普及しているのですか?

北米および欧州でのVOC規制の強化が低排出製品を優遇しており、水性ラインが5.48%のCAGRで成長することを可能にしています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋は2025年収益の43.40%を占め、中国とインドの大規模インフラプロジェクトに牽引されて5.92%のCAGRで最も急速に拡大しています。

施工業者の技能不足は産業にどのような影響を与えていますか?

米国および欧州での熟練労働力の縮小が高度な防湿システムの採用を遅らせており、サプライヤーは訓練プログラムへの資金提供を促されています。

最終更新日: