フロートガラス市場規模およびシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

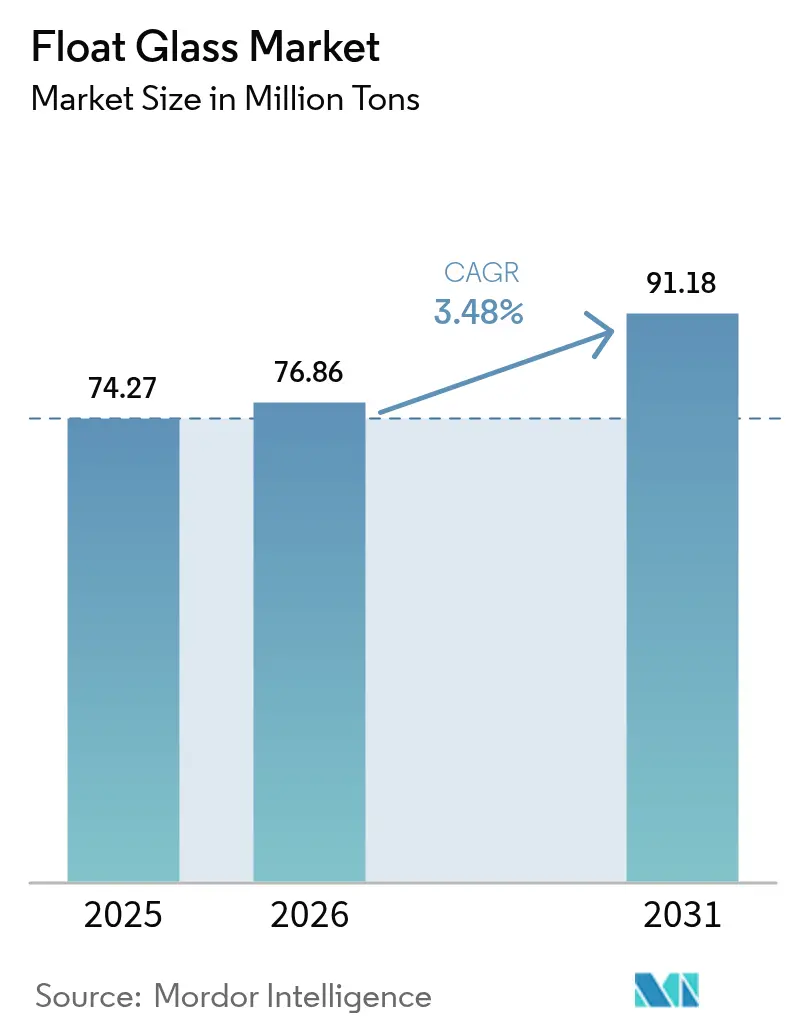

| 市場取引高 (2026) | 76.86 百万トン |

| 市場取引高 (2031) | 91.18 百万トン |

| 成長率 (2026 - 2031) | 3.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフロートガラス市場分析

フロートガラス市場規模は2026年に7,686万トンと推定され、2025年の7,427万トンから成長し、2031年の予測値は9,118万トンで、2026年から2031年にかけてCAGR3.48%で成長します。太陽光、自動車、および省エネルギーファサードにおける高性能基板への旺盛な需要が、従来の建設向け最終用途が成熟する中でも着実な数量増加を支えています。メーカーはプロセスオートメーションと溶融炉のアップグレードを活用して、ソーダ灰および天然ガスの原材料コストに起因する変動性を抑制する一方、脱炭素化投資によって炭素関連の貿易障壁に直面する輸出市場へのアクセスを確保しています。競争上の差別化は、現在ではスループットよりも精度、信頼性、そしてプレミアムマージンをもたらす超クリア・薄型・多機能シートを供給する能力に重点が置かれています。北米における大規模太陽光発電所の急速な設置拡大と、欧州における低炭素建築エンベロープへのシフトがグローバル調達モデルを再編し、アジアのサプライヤーはシェア維持のために排出量削減ロードマップの加速を余儀なくされています。中国および米国の両国で数十億ドル規模の生産能力増強が予定されており、フロートガラス市場はレジリエンスと炭素効率を優先する地域化されたサプライチェーンへのリバランスを続けています。

レポートの主な要点

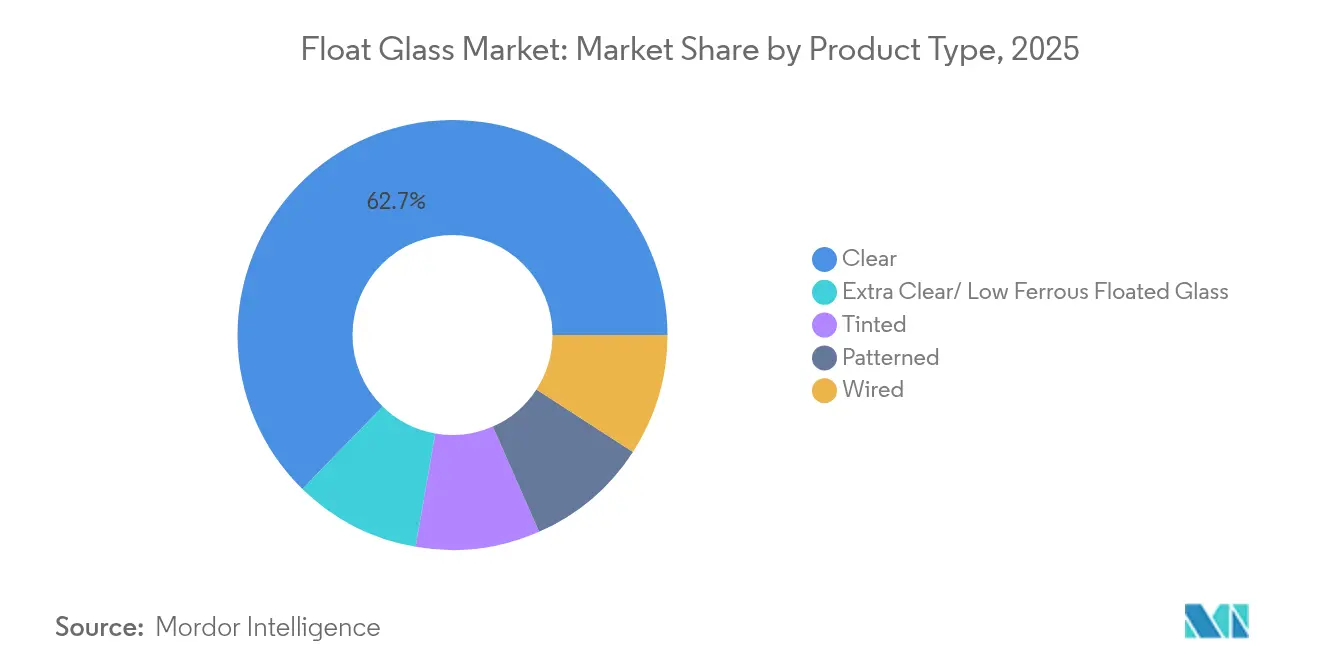

- 製品タイプ別では、クリアガラスが2025年のフロートガラス市場シェアの62.70%を占め、2031年にかけてCAGR3.79%で成長します。

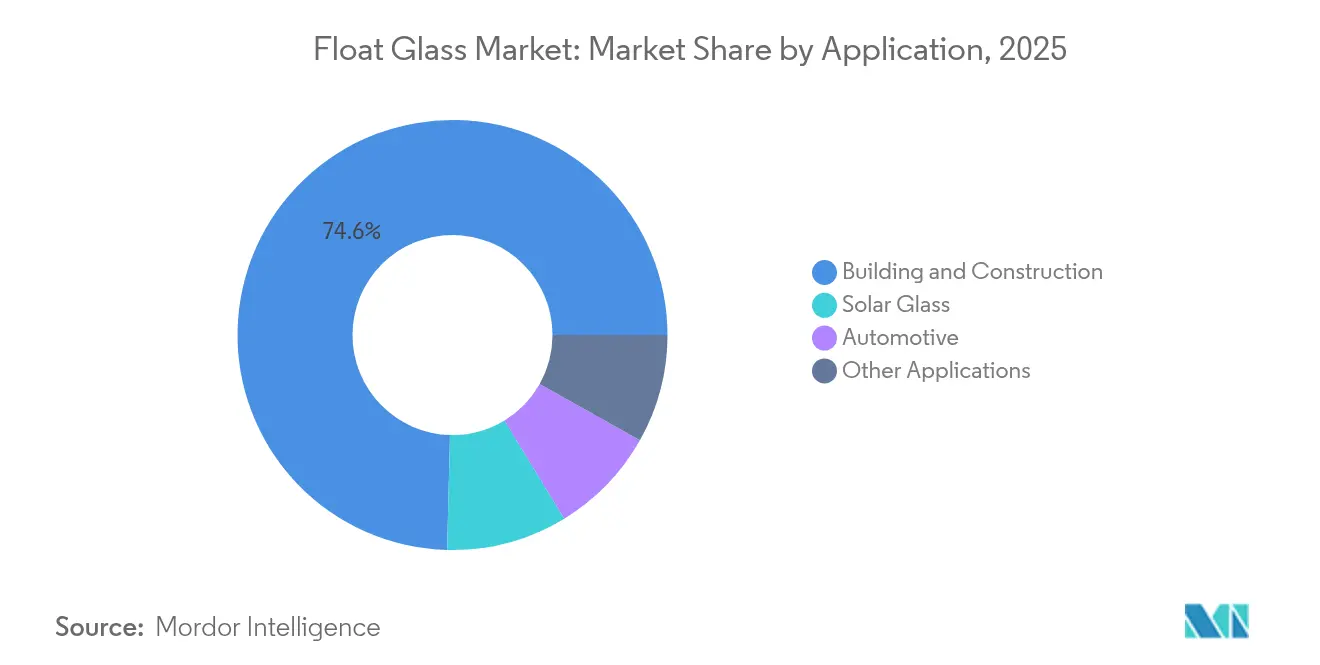

- 用途別では、建築・建設が2025年に74.60%のシェアでトップとなり、太陽光ガラスは2031年にかけてCAGR8.01%と全セグメント中最高の成長率を記録しています。

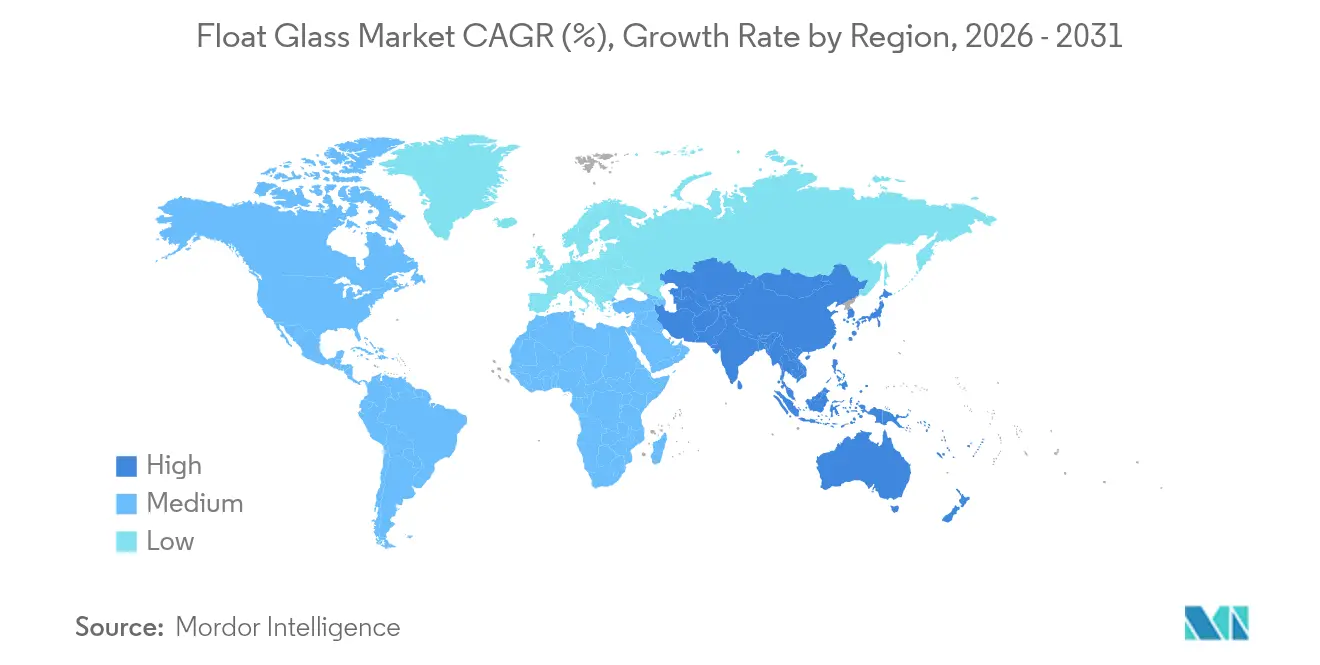

- 地域別では、アジア太平洋が2025年のフロートガラス市場規模の62.65%を占め、2031年にかけてCAGR3.92%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフロートガラス市場のトレンドとインサイト

ドライバーインパクト分析

| ドライバー | CAGRへの影響度(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興経済圏における建設セクターの拡大 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 自動車の軽量化が車両1台あたりのガラス面積(m²)を増加 | +1.2% | グローバル、特にアジア太平洋および北米 | 長期(4年以上) |

| 大規模太陽光発電の導入拡大が低鉄分フロートガラスの需要を押し上げ | +0.9% | グローバル、北米およびアジア太平洋が先導 | 短期(2年以内) |

| 都市再生が省エネルギーファサードを義務付け | +0.4% | 欧州および北米、アジア太平洋都市圏に拡大 | 中期(2〜4年) |

| 建物一体型太陽光発電(BIPV)ファサード規制が超クリア低鉄分基板を促進 | +0.3% | 欧州中心、北米およびアジア太平洋で初期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における建設セクターの拡大

交通、住宅、および産業回廊への公共セクターの積極的な支出が、南アジアおよび東南アジア全体にわたる建築用ガラスの持続的な購買を促進しています。インドの建設パイプラインはセクターの年間営業収益の3.5倍に相当します。タイの東部経済回廊は、労働力不足がプロジェクトの実行を遅らせる中でも、大型シートの大量吸収を続けています。地域のフロートラインが既に稼働率80%未満で稼働していることから、これらの需要ハブ近くに立地するメーカーはグリーンフィールド投資なしに迅速に出荷量を増やすことができます。その結果、フロートガラス市場は急成長する新興経済圏に依存して、成熟した西側諸国における消費の停滞を相殺することになります。

自動車の軽量化が車両1台あたりのガラス面積(m²)を増加

電動化義務が重量を自動車メーカーにとって最重要KPIとする一方、先進運転支援システム(ADAS)、パノラミックルーフ、および没入型インフォテインメントスクリーンが同時に車両1台あたりのガラス面積を拡大しています。このパラドックスがフロートガラス市場の構造的な上昇を支えており、OEMはアンテナ、ヒーター、ヘッドアップディスプレイコーティングを統合した、より薄く、より大きな合わせガラスまたは強化ガラスペインを指定しています。Fuyaoが電動化車両プラットフォーム専用の新しいフロートラインに人民元58億元(8億400万米ドル)を投じる決定は、この機会の規模を示しています。光学的透明性と電磁透過性への要件がプレミアム価格を支え、数量増加が技術力を持つサプライヤーの収益とマージン拡大に直接つながることを確実にしています。

大規模太陽光発電の導入拡大が低鉄分フロートガラスの需要を押し上げ

米国の大規模太陽光発電設備における均等化発電原価(LCOE)が31米ドル/MWhという過去最低水準に達したことで補助金依存が解消され、セル効率を最大化するために2.0mm超クリアシートに大きく依存する数ギガワット規模の開発の波が引き起こされています[1]ヨアヒム・ゼール、「大規模太陽光発電、2024年版」、ローレンス・バークレー国立研究所、lbl.gov。中国のNタイプモジュール生産の加速により二酸化ケイ素の純度要件が引き上げられ、特殊砂の価格がトンあたり55米ドルに上昇しており、フロートガラス市場が特化した鉱物サプライチェーンから新たな価値を引き出している様子が浮き彫りになっています。より薄い基板は1枚あたりのガラス使用量が少ないものの、高い不良率と厳しい公差によって、設置メガワットあたりに実際に出荷される数量は増加し、薄型化トレンドにもかかわらずトン数需要が増大しています。

建物一体型太陽光発電(BIPV)ファサード規制が超クリア低鉄分基板を促進

欧州連合(EU)の産業炭素計画は、建物一体型太陽光発電(BIPV)をネットゼロ目標達成の手段として位置付け、発電量を最適化する超クリア基板を義務付けています。しかし、今日のスウェーデンにおいてPVシステムのうちエンベロープに統合されているものはわずか1〜3%にとどまっており、普及拡大の余地が大きいことを示しています。暑い気候の建築家が美観を損なわずに熱負荷を低減する気候対応型ファサード設計を洗練させるにつれ、高い太陽光透過率と選択的な赤外線制御の両方を兼ね備えたフロートシートへの需要が高まっています。規制の強化が進むたびに、高透明度フロートガラスが分散型再生可能エネルギー発電に不可欠な原材料として定着していきます。

抑制要因インパクト分析

| 抑制要因 | CAGRへの影響度(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソーダ灰および天然ガス価格の変動 | -0.6% | グローバル、特に欧州および北米に深刻な影響 | 短期(2年以内) |

| 安全ガラスにおけるポリマーおよびポリカーボネート代替品 | -0.4% | 北米および欧州中心、アジア太平洋に拡大 | 中期(2〜4年) |

| EU炭素国境調整メカニズム(CBAM)のコンプライアンスコスト | -0.3% | EUへのアジア太平洋輸出業者、グローバル価格への二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全ガラスにおけるポリマーおよびポリカーボネート代替品

自動車および建築基準は、合わせガラスと比べて重量が40〜50%軽いにもかかわらず耐衝撃性に匹敵するポリカーボネートソリューションを許容しています。重量を重視するOEMはポリマー製ルーフおよびリアウィンドウを試験導入していますが、耐傷性、UV安定性、および光学的歪みの問題から、依然としてニッチな用途に限定されています。ガラスメーカーは高度なポリビニルブチラール(PVB)中間膜を使用したより薄く軽い合わせガラスで対抗しており、EastmanによるEAP(欧州)の生産能力拡大がその証左です。この素材をめぐる競争はフロートガラス市場のCAGRを抑制しますが、同時にイノベーションを촉進し、製品の幅を広げ、参入障壁を高めます。

EU炭素国境調整メカニズム(CBAM)のコンプライアンスコスト

2026年以降、輸入業者は含有CO₂を反映した証書を提出しなければならず、石炭または燃料油を使用するアジアのフロートラインが享受してきた歴史的なコスト優位性が低下します。分析によると、米国のサプライヤーはCBAMの下でより少ない費用負担となり、欧州での価格競争力が向上します[2]ダニエル・ホーニッヒ、「CBAMの影響予測」、気候リーダーシップ評議会、clcouncil.org。Saint-GobainとAGCは、窯のCO₂を最大75%削減することを目標とした酸素燃料・電気炉ハイブリッドプロトタイプで対応しています。この政策は脱炭素化を任意のESG活動ではなく市場アクセス費用として位置付け直し、フロートガラス市場全体における低炭素プラントへの資本配分を加速させています。

セグメント分析

製品タイプ別:クリアガラスがプレミアム用途を通じてリーダーシップを維持

クリアシートは2025年のフロートガラス市場シェアの62.70%を占め、2031年にかけて最高水準となるCAGR3.79%を記録する見込みです。この優位性は類まれな汎用性を反映しており、ファサードガラス、自動車フロントガラス、および低鉄分ソーラーカバーのいずれも、着色またはパターンバリアントでは達成できない透明度を必要としています。メーカーは気泡含有量と鉄残留物を抑制する精製および溶融均質化技術に研究開発予算を投じ、コモディティの逆風を相殺するマージンを確保しています。着色ガラスおよびパターンガラスは設計主導のニッチとして存在感を維持していますが、その普及は構造的な技術シフトよりも周期的な建築トレンドに左右されます。

エクストラクリア低鉄分グレードは、太陽光ブームの経済性と高級ファサードの美学に支えられ、プレミアムの頂点に位置しています。NSGのPilkington Mirai™およびXinyiの2.0mmガラスラインは、実装炭素削減と極端な薄型化の両方を重視していることを示しています。Nタイプ太陽光モジュールが生産ラインに普及するにつれて、シートの不良率が上昇し、逆説的に設置ギガワットあたりのクリアガラストン数が増加します。統合された砂採石場とリアルタイムの不純物スキャナーは、フロートガラス市場全体において重要な競争資産となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に取得可能

用途別:太陽光ガラスが建築・建設の優位性に変革をもたらす

建築・建設は2025年のフロートガラス市場規模の74.60%を占め、新興経済圏の住宅プログラムおよび西側諸国の改修義務付けに支えられています。しかし太陽光ガラスのサブセグメントはCAGR8.01%で急伸しています。グリッドパリティの経済性により、超クリアフロートシートがメガワット級の太陽光発電アレイの中核に位置付けられ、サプライヤーは品質の一貫性を求めるモジュールメーカーと複数年の供給契約を締結できます。自動車需要はEVキャビンのガラス対金属比の拡大を通じてインクリメンタルなトン数を生み出し、電子機器・産業用ニッチは高マージンではあるが低数量の収益に貢献しています。

循環経済への取り組みが用途間のつながりをさらに強化しています。AGCとROSIのタイアップは使用済み太陽光カバーガラスをフロートバッチに再利用し、バージンシリカの使用量を削減してCBAMリスクを軽減しています。下流のユーザーがサプライヤーのスコアカードにスコープ3精査を組み込むにつれ、リサイクル含有量とエネルギー由来を確認する製品パスポートが入札の決定的な要素となり、フロートガラス市場を垂直統合型のエコシステムへと誘導しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋はフロートガラス市場を支配しており、2025年のグローバル生産量の62.65%を供給し、2031年にかけてCAGR3.92%で拡大しています。中国はメガスケールの窯クラスターで基盤を固め、インドは前例のない1兆5,000億米ドルの建設サイクルに乗って、住宅タワーおよびロジスティクスパーク向けに大型シートを大量に吸収しています。タイの東部経済回廊周辺のインフラ支出は、住宅の低迷に伴う地域需要の落ち込みを和らげています。しかしアジアの輸出業者は、上昇する運賃費用と迫り来るCBAM課税に対応しなければならず、出荷トンあたりのCO₂を削減するためのハイブリッド溶融炉と屋上太陽光発電へのパイロット投資を促しています。

歴史的にフロートイノベーションの発祥地であった欧州は、今や低炭素製造の試金石となっています。Saint-GobainのORAÉシリーズは高いリサイクル含有量とゆりかごから揺りかごへの認証を組み合わせ、AGC Interpaneのドイツおよびオーストリアにおけるアップグレードは、住宅着工件数が低調な中でもライン効率を向上させています。

北米はニアショアリングのダイナミクスとクリーンエネルギーインセンティブを活用しています。FuyaoによるイリノイFloat施設への4億米ドルの増強は、中西部のEVプラントへのジャストインタイム供給を確保しています。インフレ抑制法(IRA)の製造税額控除と合わせて、これらの動きは輸入依存を国内溶融シートへとシフトさせ、リードタイムと炭素フットプリントを縮小しています。南米ならびに中東・アフリカは、スタジアム建設、海水淡水化プロジェクト、およびスマートシティの立ち上げを通じてインクリメンタルなトン数を生み出していますが、地域の生産能力が限られているため、一人あたり消費量は成熟市場の水準を下回っています。

競争環境

市場は中程度に断片化しています。競争上のポジショニングは、単純な溶融炉数よりも、プロセスオートメーション、サステナビリティロードマップ、および自社保有のシリカまたはソーダ灰資産へのアクセスにかかっています。サステナビリティは今や市場参入の前提条件となっています。NSGによる英国での100%バイオ燃料試験とAGCによるベルギーでの水素補助溶融は窯のCO₂を最大50%削減し、欧州の脱炭素化する自動車サプライチェーンにおいてOEM調達ポイントを獲得しています。小規模な地域専門業者は、色彩、パターン、またはサービスバンドルを調整することで生き残り、多くの場合OEMの委託製造モデルの下で事業を行っています。CBAMおよびその他の炭素関税が普及するにつれ、検証可能な低排出シートに付与されるプレミアムは拡大する可能性が高く、イノベーターに先行者優位をもたらし、フロートガラス市場内における技術中心の序列を強化するでしょう。

フロートガラス業界のリーダー企業

AGC Inc.

Nippon Sheet Glass Co., Ltd.

Saint-Gobain

Guardian Industries Holdings

Xinyi Glass Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Fuyao GlassはイリノイFloat植(デカター)での4億米ドルの拡張を確認し、EV用ガラスモジュール向けの生産能力を追加しました。

- 2024年1月:Fuyao Glassは、次世代車両プラットフォームに特化した中国合肥での2つのフロートラインに人民元58億元(8億400万米ドル)の投資を承認しました。

グローバルフロートガラス市場レポートの調査範囲

フロートガラスは、フロートガラスプロセスによって製造される板ガラスの一種です。これは、合わせガラスや熱強化ガラスなどの他のガラス製品の設計に使用される、滑らかで歪みのないガラスです。自然な緑がかった色合いと半透明の性質を持ち、入射光の約87%を透過することができ、板ガラスとは異なり、フロートガラスはユーザーに水晶のように透明な視界を提供します。

フロートガラス市場は、原材料、タイプ、用途、および地域別にセグメント化されています。タイプ別では、市場はクリア、着色、パターン、ワイヤー入り、エクストラクリアまたは低鉄分フロートガラスにセグメント化されています。用途別では、市場は建築・建設、自動車、太陽光ガラス、およびその他の用途(展示ケースなど)にセグメント化されています。本レポートでは、主要地域にわたる28カ国のフロートガラス市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は数量(トン)ベースで実施されています。

| クリア |

| 着色 |

| パターン |

| ワイヤー入り |

| エクストラクリア/低鉄分フロートガラス |

| 建築・建設 |

| 自動車 |

| 太陽光ガラス |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| タイ | |

| インドネシア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| ナイジェリア | |

| カタール | |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クリア | |

| 着色 | ||

| パターン | ||

| ワイヤー入り | ||

| エクストラクリア/低鉄分フロートガラス | ||

| 用途別 | 建築・建設 | |

| 自動車 | ||

| 太陽光ガラス | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| タイ | ||

| インドネシア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| ナイジェリア | ||

| カタール | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のフロートガラスのグローバル需要予測は?

フロートガラス市場規模は2031年までに9,118万トンに達し、2026年の7,686万トンから増加します。

太陽光グレードフロートシートの需要はどの程度の速度で成長していますか?

太陽光ガラスは大規模設置を背景に2031年にかけてCAGR8.01%で拡大しています。

現在のフロートガラス生産を最も牽引している地域はどこですか?

アジア太平洋がグローバル数量の62.65%を供給しており、中国とインドが主要拠点です。

CBAMはアジアのフロート輸出業者にどのような影響を与えますか?

2026年以降、EU向け輸出には炭素費用が課され、従来のコスト優位性が低下し、低炭素溶融炉への移行が促進されます。

自動車メーカーがガラスメーカーの将来の受注にとって重要な理由は何ですか?

電動化と大型ガラス面積が車両1台あたりのガラス使用量を増加させ、より薄く高透明度のシートはプレミアム価格を得られます。

最終更新日: