米国フラットガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.32 十億米ドル |

| 市場規模 (2026) | 12.99 十億米ドル |

| 市場規模 (2031) | 16.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フラットガラス市場分析

米国フラットガラス市場規模は、2025年の123億2,000万米ドルから2026年には129億9,900万米ドルへと成長し、2026年〜2031年の期間においてCAGR5.42%で2031年までに169億1,000万米ドルに達すると予測されています。太陽光製造インセンティブ、省エネ改修義務、電気自動車のグレージングニーズが調達戦略を再形成するにつれ、需要はコモディティフロートからより高マージンのコーティング・加工製品へとシフトしています。米国フラットガラス市場はまた、熟練労働者不足と運営コストを押し上げる炭素規制の強化にも直面しており、生産者はコンプライアンスコストを価格決定力で相殺できる付加価値セグメントへと移行しています。垂直統合型の太陽光ガラスメーカーはすでに持続可能なマージンを確保しており、一方で従来の建築用サプライヤーは最近のアンチダンピング措置後も輸入競争の激化に直面しています。国内7社のフロートオペレーター間の統合は、活発な下流加工業者基盤と共存しており、顧客の交渉力はサプライチェーン全体で大きく異なります。全体として、米国フラットガラス市場は今や、原材料のトン数だけでなく、多層ラミネーション、ダイナミックティンティング、または超低放射率スパッタリングを提供できる企業を優遇しています。

主要レポートのポイント

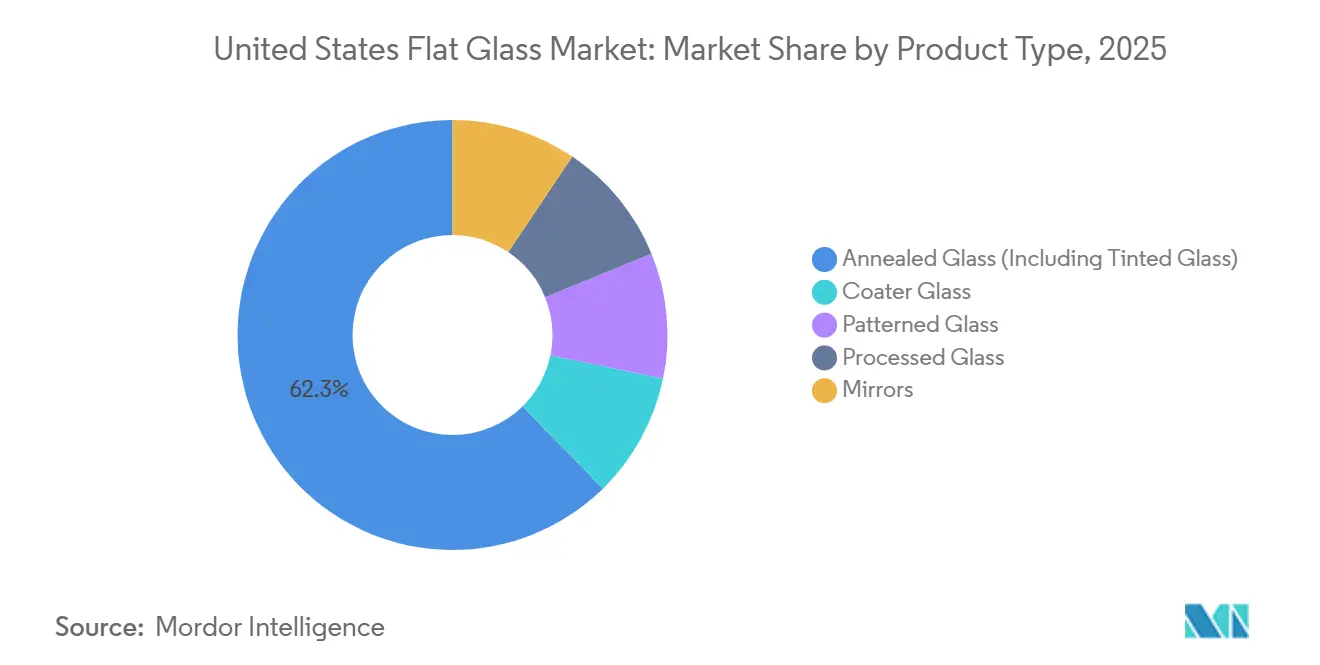

- 製品タイプ別では、焼きなましガラスが2025年の米国フラットガラス市場シェアの62.33%を占め、一方で加工ガラスは予測期間(2026年〜2031年)においてCAGR6.78%で上回ると予測されています。

- コーティングタイプ別では、低放射率(ハードコート)が2025年の収益の41.11%を占め、一方で太陽光制御(ソフトコート)は予測期間(2026年〜2031年)においてCAGR7.29%で拡大すると予測されています。

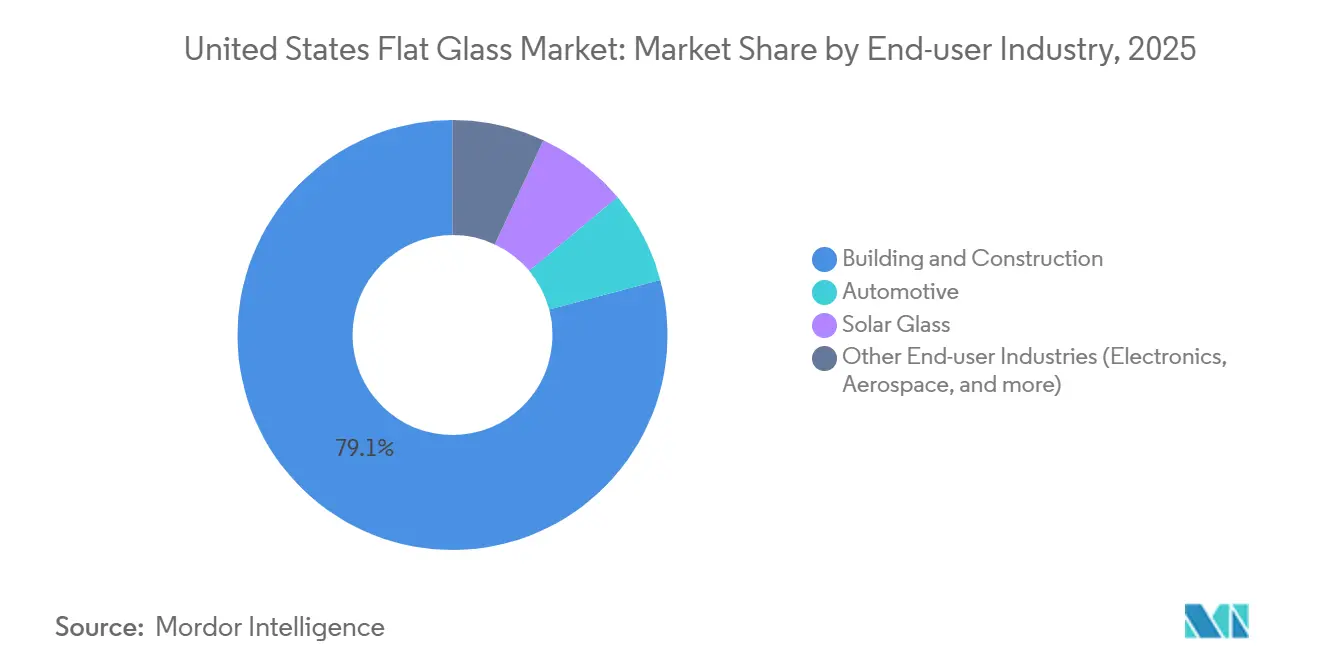

- エンドユーザー産業別では、建築・建設が2025年の米国フラットガラス市場規模の79.12%を占め、太陽光アプリケーションは予測期間(2026年〜2031年)においてCAGR7.44%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国フラットガラス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子ディスプレイの需要増大 | +0.8% | 全国規模、ディスプレイガラスハブ(ケンタッキー州、ニューヨーク州)に集中 | 中期(2〜4年) |

| 省エネ建築向け建設改修活動の増加 | +1.2% | 全国規模、カリフォルニア州、北東部、太平洋岸北西部での加速的な普及 | 長期(4年以上) |

| IRAインセンティブによる国内太陽光パネル製造の拡大 | +1.5% | 全国規模、オハイオ州、アラバマ州、ルイジアナ州の太陽光回廊に集中 | 中期(2〜4年) |

| 自動車の軽量化と安全グレージング義務 | +0.9% | 全国規模、ミシガン州、オハイオ州、サウスカロライナ州の自動車クラスターに集中 | 中期(2〜4年) |

| 商業用不動産におけるダイナミック・スマートガラスの台頭 | +0.6% | 全国規模、LEED認証オフィスタワー(ニューヨーク、サンフランシスコ、シアトル)での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IRAインセンティブによる国内太陽光パネル製造の拡大

連邦第45X条クレジットは太陽光ガラス1m²あたり12米ドルを支払い、垂直統合ラインをマーチャントフロートの変動から保護する数十億ドル規模のグリーンフィールドプロジェクトを支えています。First Solarは2025年にルイジアナ州とアラバマ州に3.5GWラインを追加し、米国の生産能力を14GWに引き上げました。ピルキントンはオハイオ州ロスフォードのフロートを透明導電性酸化物供給設備に転換し、米国フラットガラス市場が独自のコストドライバーを持つ並行した太陽光基板チェーンを生み出していることを示しています。ローンプログラムオフィスのガイダンスはさらに資金調達の障壁を下げ、新規参入者が建築用フロートではなく太陽光を目標とするよう促しています。

省エネ建築向け建設改修活動の増加

IRAが資金提供する一般調達局の調達は、最高級フラットガラスに対してトンあたり1,331 kg CO₂e(二酸化炭素換算)の低内包炭素限度を指定し、高カレット比率または電気ブースティングを備えた炉への需要をシフトさせています。バークレー研究所は、低放射率コーティングがすでに米国の住宅の80%をカバーしていると指摘していますが、U値が0.20未満のトリプルペインユニットが次の改修標準として台頭しています。このダイナミクスは、加工業者がスペーサーバーとエッジシールラインを自動化し、1平方フィートあたりの価値上昇を取り込むことができるため、米国フラットガラス市場を押し上げています。

自動車の軽量化と安全グレージング義務

2025年7月に開業したFuyaoのオハイオ州工場(3億米ドル規模)は、電気自動車向けにカスタマイズされたヘッドアップディスプレイ基板とスマートガラスを対象としています。連邦自動車安全基準205号に加え、ADAS(先進運転支援システム)カメラの統合により、フロントガラスは多機能センサープラットフォームへと変貌しています。CorningのFusion5ガラスは12%の重量削減と4倍の耐衝撃性を実現しており、差別化の焦点がどこにあるかを示しています。

電子ディスプレイの需要増大

Corningの2025年第4四半期のディスプレイ収益は5%減少しましたが、協調的な値上げと第10.5世代基板への製品ミックスシフトにより、世界のディスプレイガラス収益は2,700億円の過去最高を記録しました。ケンタッキー州とニューヨーク州に集中した施設により、米国フラットガラス市場は数量成長が鈍化する中でも特化した生産から恩恵を受けています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フロート炉に対する米国炭素排出規制の強化 | -0.7% | 全国規模、キャップアンドトレードプログラムを持つカリフォルニア州と北東部諸州で深刻 | 中期(2〜4年) |

| 高度なガラス加工における熟練労働者不足 | -0.5% | 全国規模、中西部と南東部の加工ハブで最も深刻 | 長期(4年以上) |

| 輸入低コスト加工ガラスとの競争 | -0.4% | 全国規模、建築・住宅セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フロート炉に対する米国炭素排出規制の強化

EPA サブパートNの報告義務に加え、サブパートCCに基づく粒子状物質およびSOx規制により、コストのかかる排出抑制改修が義務付けられています。Guardianの2024年のカリフォルニア州キングスバーグのフロート炉閉鎖は、地域のエネルギーおよび炭素政策に対する脆弱性を浮き彫りにしています[1]環境保護庁、「温室効果ガス報告プログラム サブパートN」、epa.gov。生産者は電気ブースティングへの投資、移転、またはコモディティフロートからの撤退を決断しなければならず、米国フラットガラス市場はコンプライアンスプレミアムをマージンで吸収できる高付加価値コーティングへと向かっています。

高度なガラス加工における熟練労働者不足

米国労働統計局は2024年にガラス製品労働者を84,200人と集計しており、そのうちフラットガラス分野は10,000〜15,000人にすぎません。Fuyaoの拡張には2027年までに1,200人の採用が必要ですが、コミュニティカレッジには専門プログラムが不足しており、立ち上げ期間が長期化し、社内アカデミーを持つ既存企業が有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全基準の強化に伴い加工ガラスが拡大

焼きなましガラスは2025年収益の62.33%を維持しましたが、ハリケーン、爆発、天井基準により、より多くの用途が強化ガラスまたは合わせガラスへと移行するにつれ、そのシェアは低下しています。加工ガラスは予測期間(2026年〜2031年)においてCAGR6.78%で拡大し、米国フラットガラス市場全体を上回っています。加工製品における米国フラットガラス市場規模は、基準採用と並行して拡大し、切断から強化処理、エッジシーリングまで迅速に対応できる統合工場を優遇しています。

強化処理、ラミネーション、ガス充填、品質検査を1ラインに統合した加工業者は、単体の焼きなましシートを販売する競合他社と比較して、1平方フィートあたり約30〜40%高い収益を得ています[2]LiSEC、「統合フロートからIGUへの生産ライン」、lisec.com。GlastonとFenziのEコートプリンティングプラットフォームからの新規設備導入は、下流自動化への資本シフトを裏付け、米国フラットガラス市場内での加工製品リーダーシップの勢いを強化しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

コーティングタイプ別:ソフトコート太陽光制御製品が加速

低放射率(ハードコート)は2025年に41.11%を占めましたが、ソフトコート太陽光制御製品は両面型太陽光モジュールと建材一体型太陽光発電に支えられ、予測期間(2026年〜2031年)においてCAGR7.29%で成長しています。こうした背景のもと、ソフトコートの米国フラットガラス市場シェアは、銀スタックスパッタリングが放射率0.04以下、可視光透過率70%以上を実現するにつれ拡大する見込みです。

イノベーションがこの軌道を強化しています。ライス大学の2025年の炭素ドープ窒化ホウ素コーティングは銀を排除しながら耐久性を維持し、欧州の研究機関からの疎水性自己洗浄反射防止層はメンテナンスコストの削減とエネルギー収率の向上を組み合わせています。各マグネトロンコーターのコストが2,000〜4,000万米ドルであるため、大規模オペレーターが最も有利な立場にあり、米国フラットガラス市場における統合ダイナミクスを加速させています。

エンドユーザー産業別:太陽光アプリケーションが建設を上回る

建築・建設は依然として2025年需要の79.12%を提供していますが、First Solarの14GW生産と第45X条クレジットが生産能力を支えるにつれ、太陽光アプリケーションは予測期間(2026年〜2031年)においてCAGR7.44%で進展しています。ヘッドアップディスプレイとエレクトロクロミックルーフが高級車から大衆車セグメントへと移行するにつれ、自動車グレージングは変革を遂げており、OEM(相手先ブランド製造)サプライチェーン向けの米国フラットガラス市場規模内にプレミアムニッチを切り開いています。

投資ペースはユーザーによって異なります。太陽光ラインはクレジット取得のために前倒しで投資され、商業用改修支出は州のエネルギーコード強化とともに2028年以降に増加し、一方で自動車の数量はEV(電気自動車)普及曲線と複数年の価格合意に依存しています。2〜3の垂直市場にサービスを提供するサプライヤーはこれらのサイクルをバランスさせることができ、現在米国フラットガラス市場全体に浸透している多角化プレミアムを生み出しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

地理的分析

フロート生産能力は中西部と南部に集中しており、これらの地域は国内の稼働中フロートラインの6本を擁し、年間生産量105億ポンドの大部分を占めています。中西部はミシガン州とオハイオ州の自動車クラスターへの近接性から恩恵を受けており、Fuyao、ピルキントン、Carlexがフロートからラミネートまでの統合キャンパスを運営し、OEMの物流ウィンドウを短縮しています。対照的に、カリフォルニア州の厳格なキャップアンドトレード制度により、Guardianはキングスバーグの炉を閉鎖せざるを得なくなり、地理的条件が米国フラットガラス市場における資産の存続可能性を左右することを示しています。

南部諸州は低い天然ガス価格と労働権法を活用し、アラバマ州からルイジアナ州に延びるインフレーション削減法回廊の下で太陽光ガラス投資を誘致しています。First Solarはルイジアナ州に3.5GWラインを選定し、Stewart Glassはオハイオ州に960万米ドルを投じ、米国農務省(USDA)が支援するフロート再建を行い、川沿いの太陽光ファブも対象としています。これらの動きは、米国フラットガラス市場内で最も急成長する地域の消費者および生産者としての南部の役割を確固たるものにしています。

北東部は依然として改修需要が中心です。ニューヨークとボストンの密集した建築ストックは、ソフトコート低放射率層を備えたトリプルペインIGU(断熱ガラスユニット)への平均以上の需要を牽引しています。低内包炭素材料に対する州のインセンティブはカレット豊富なフロートへの需要を高めていますが、老朽化した炉設備はスコープ1の排出限度を満たすのに苦労しています。その結果、ニューアークやフィラデルフィアなどの港への輸入浸透率は高いままであり、価格規律を維持し、米国フラットガラス市場を定義する地理的二重性を浮き彫りにしています。

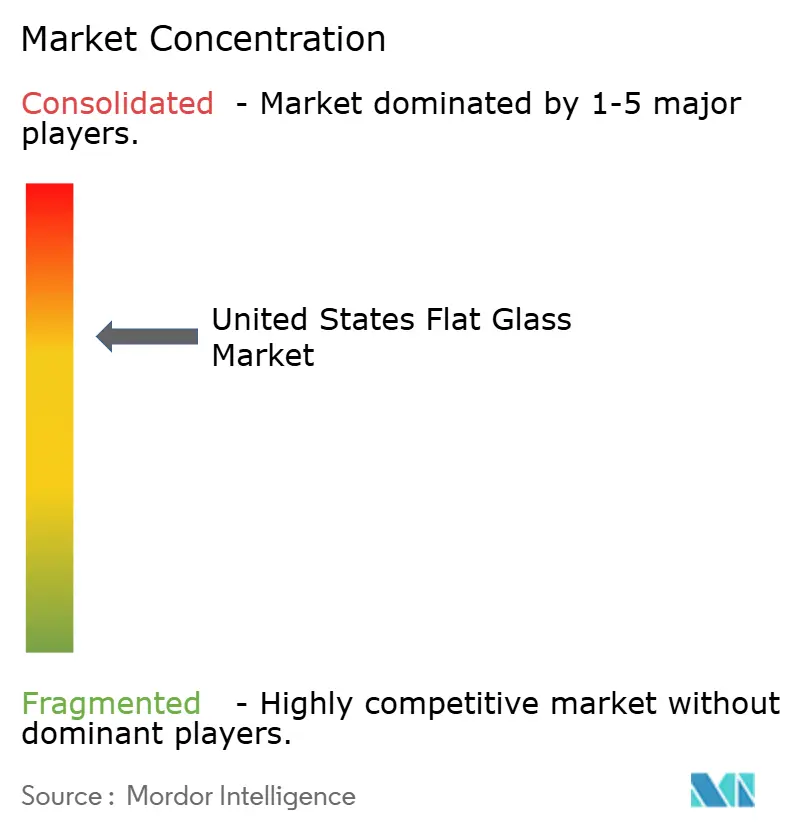

競合ランドスケープ

米国フラットガラス市場は中程度に統合されています。下流では、数百の地域加工業者が2週間のリードタイムとカスタムIGUサイズをめぐって競争しており、上流の寡占にもかかわらず交渉力は下流にシフトしています。パートナーシップが代替モデルとして台頭しています。ピルキントンとFirst Solarの長期供給契約は、価格譲歩と引き換えに数量の安定を確保しています。循環性への圧力が高まるにつれ、リサイクル業者が重要なパートナーとなり、米国フラットガラス市場における競争優位の新たな次元を加えています。

米国フラットガラス産業リーダー

Saint-Gobain

AGC Inc.

Guardian Industries

CARDINAL GLASS INDUSTRIES, INC

Vitro

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Corning Incorporatedは最新のイノベーションであるCorning Gorilla Glass Ceramic 3を発表しました。これまでで最も堅牢なGorilla Glass Ceramicとして宣伝されているこの新製品は、製品のライフサイクル全体にわたってデバイスの耐久性を強化することを目的としています。

- 2026年2月:Stewart Glassはオハイオ州ローガンに960万米ドル以上を投じた新しいフラットガラス生産施設への投資計画を発表しました。この動きは、既存のフラットガラス施設の拡張と近代化を目的とした米国農務省(USDA)農村開発局からの1,640万米ドルの融資を受けてのものです。

米国フラットガラス市場レポートの範囲

フラットガラスは、シートガラスまたは板ガラスとも呼ばれ、太陽光パネル、窓、ミラー、ドアの製造に広く使用されています。砂、シリカ、石灰石、ソーダ灰を溶融して液体を作り、その後冷却して必要な厚さの製品を製造します。

米国フラットガラス市場レポートは、製品タイプ、コーティングタイプ、エンドユーザー産業によってセグメント化されています。製品タイプ別では、市場は焼きなましガラス(着色ガラスを含む)、コーターガラス、パターンガラス、加工ガラス、ミラーにセグメント化されています。コーティングタイプ別では、市場は低放射率(ハードコート)、太陽光制御(ソフトコート)、自己洗浄、反射防止、その他にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、自動車、太陽光ガラス、その他エンドユーザー産業(電子機器、航空宇宙、その他)にセグメント化されています。レポートはまた、価値(米ドル)での市場規模と予測も提供しています。

| 焼きなましガラス(着色ガラスを含む) |

| コーターガラス |

| パターンガラス |

| 加工ガラス |

| ミラー |

| 低放射率(ハードコート) |

| 太陽光制御(ソフトコート) |

| 自己洗浄 |

| 反射防止 |

| その他 |

| 建築・建設 |

| 自動車 |

| 太陽光ガラス |

| その他エンドユーザー産業(電子機器、航空宇宙、その他) |

| 製品タイプ別 | 焼きなましガラス(着色ガラスを含む) |

| コーターガラス | |

| パターンガラス | |

| 加工ガラス | |

| ミラー | |

| コーティングタイプ別 | 低放射率(ハードコート) |

| 太陽光制御(ソフトコート) | |

| 自己洗浄 | |

| 反射防止 | |

| その他 | |

| エンドユーザー産業別 | 建築・建設 |

| 自動車 | |

| 太陽光ガラス | |

| その他エンドユーザー産業(電子機器、航空宇宙、その他) |

レポートで回答される主要な質問

2031年における米国フラットガラス市場の予測値はいくらですか?

米国フラットガラス市場は2031年までに169億1,000万米ドルに達すると予測されています。

太陽光アプリケーションの需要はどのくらいの速さで成長していますか?

太陽光アプリケーションは2026年〜2031年の間にCAGR7.44%で拡大しています。

どの製品セグメントが最も急速にシェアを拡大していますか?

加工ガラスは安全基準の強化に伴いCAGR6.78%で進展しています。

最近の貿易措置は国内価格にどのような影響を与えていますか?

2026年2月の中国およびマレーシア産フロートガラスに対するアンチダンピングおよび相殺関税により、上流価格が安定しました。

ソフトコート低放射率製品がハードコート代替品を上回っている理由は何ですか?

ソフトコートタイプは優れた放射率を実現し、両面型太陽光モジュールおよび高性能ファサードへの需要が高まっています。

最終更新日: