魚市場規模とシェア

Mordor Intelligenceによる魚市場分析

魚市場規模は2026年にUSD 1.02兆と推定され、予測期間中に4.81%のCAGRで成長し、2031年までにUSD 1.29兆に達する見込みである。健康志向の高い都市部消費者が赤肉から海産物へのシフトを進める中、生産者はますます精密養殖を採用して収量を向上させ、環境負荷を低減している。AI(人工知能)モニタリング、ゲノム親魚選抜、閉鎖型循環式システムが生産サイクルを短縮し、飼料転換率を低下させ、魚市場の対象サプライベースを拡大している。新興国における低温輸送チェーンへの投資は収穫後損失を削減し、内陸部の需要回廊を開拓している一方、ブロックチェーンによるトレーサビリティは日本および欧州連合のプレミアム購買層にとって前提条件となりつつある。一方で、有害藻類ブルームに関連したバイオマス変動や抗生物質残留に対する厳格化した審査は、断続的なショックをもたらし、技術先進者と後進者の業績格差を拡大させる可能性がある。

レポートの主要な知見

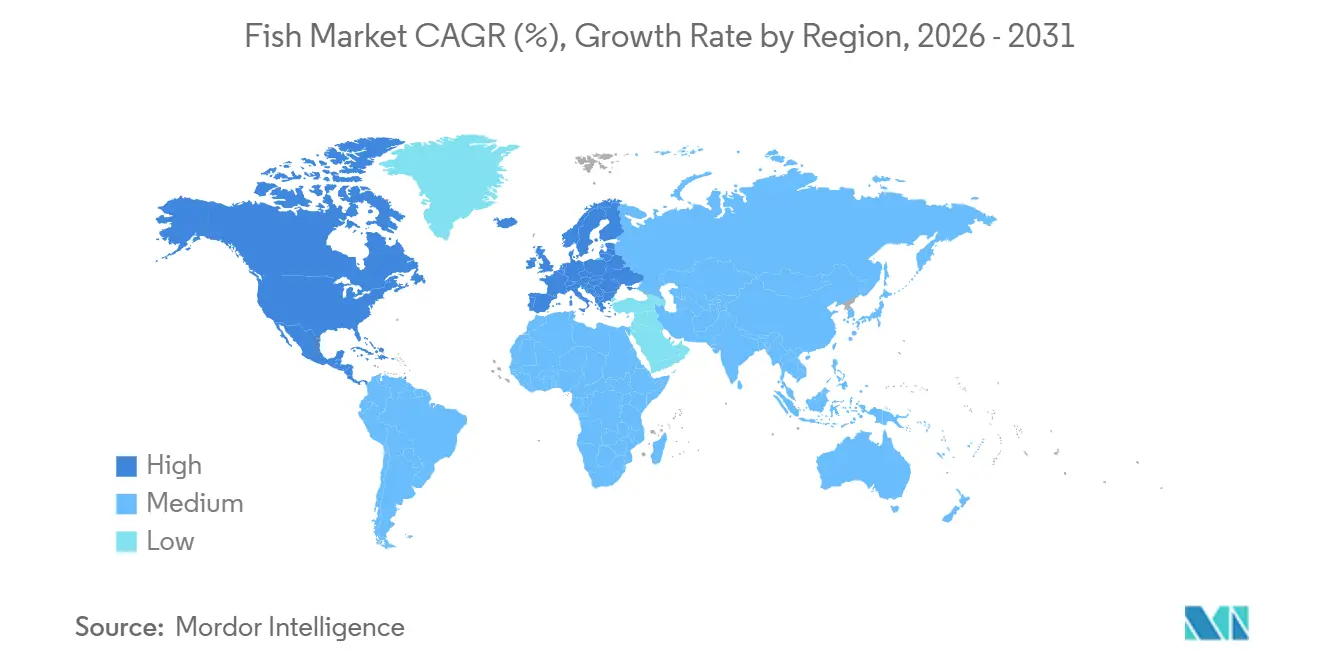

- 地理別では、アジア太平洋が2025年に53.20%の魚市場シェアでトップとなった。アフリカは2031年までに6.70%のCAGRで拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル魚市場の動向とインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 健康志向のタンパク質需要急増 | +1.2% | グローバル、アジア太平洋およびアフリカに集中 | 中期(2〜4年) |

| AI対応精密農業による養殖収量向上 | +0.9% | アジア太平洋中心、欧州および南米へ波及 | 長期(4年以上) |

| 政府によるブルーフード栄養施策 | +0.7% | アフリカ、南アジア、東南アジア | 短期(2年以内) |

| 新興国における低温輸送チェーン能力の拡充 | +0.6% | アフリカ、中東、南米 | 中期(2〜4年) |

| 規模経済性を実証する垂直海洋養殖プロトタイプ | +0.5% | 欧州(ノルウェー、スコットランド)および北米 | 長期(4年以上) |

| 未活用の中深海性魚種の商業化 | +0.3% | 欧州およびアジア太平洋でのグローバル試験運用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康志向のタンパク質需要急増

世帯収入の上昇とオメガ3脂肪酸への認知度向上が、ベトナム、ナイジェリア、インドネシアにおける海産物消費を押し上げている。ベトナムの一人当たり摂取量は2025年に42キログラムに達し、牛肉と豚肉の合計消費量を超えた一方、ラゴスにおける冷凍ティラピアの販売は前年比で増加した。[1]出典:国連食糧農業機関、「漁業・養殖統計」、fao.org アメリカ心臓協会の週2回の魚摂取ガイドラインは、学校給食や簡易外食メニューに広く取り入れられており、赤肉よりも魚を好む傾向を強化している。魚市場は反芻家畜よりも温室効果ガス排出量が少ないため、スカンジナビアおよび英国の環境意識の高い消費者は認証済み海産物ラインへの志向を強めている。この急増する需要に応えるためには、乱獲と生息地損失を防ぐ責任ある資源管理が求められ、長期的な魚市場成長をバランスの取れた軌道上に維持する必要がある。

AI対応精密農業による養殖収量向上

マシンビジョンカメラと溶存酸素センサーが数千の生け簀を監視し、自動給餌と疾病の早期発見を可能にしている。ノルウェーのSalMar ASAのサーモン養殖場は、海シラミの発生を抑制するAI誘導淡水浴を導入した後、化学的処置を半減させた[2]出典:SalMar ASA、「四半期プレゼンテーション Q4 2025」、salmar.no。中国では、予測分析により大手ティラピア孵化場が飼料転換率1.1を達成し、従来の慣行より9%改善した。成長サイクルの短縮は在庫回転率と運転資本効率を向上させ、魚市場のより広い採用を支えている。東南アジアおよびアフリカの小規模農家経営者は依然として資本制約を抱えており、地域的なコスト格差を悪化させる可能性のある生産性格差の固定化というリスクが残る。

政府によるブルーフード栄養施策

公的部門のプログラムが、タンパク質不足に対処するための栄養戦略に魚を組み込んでいる。インドのプラダン・マントリ・マッツャ・サンパダ・ヨジャナ(Pradhan Mantri Matsya Sampada Yojana)は、水揚げセンターの整備と内陸部の冷蔵保管のために2025年までにINR 2,000億(USD 24億)を確保し、国内生産者の需要基盤を確実なものとしている[3]出典:インド水産・畜産・酪農省、「PMSYダッシュボード」、dof.gov.in。エジプトは2030年までに養殖魚250万メートルトンの生産を目指し、年間約1,200万人の子どもの給食に供給する計画である。国連食糧農業機関加盟87か国によるブルートランスフォーメーション・ロードマップの承認は、魚を主食の地位に引き上げている。これらの施策は市場リスクを低減することで民間投資を促進し、低所得地域における魚市場の普及を加速させる。

新興国における低温輸送チェーン能力の拡充

系統連系型および太陽光発電式の冷凍設備が鮮度保持期間を延長し、内陸部の小売ノードとの接続を可能にしている。ケニアは2025年にビクトリア湖周辺に14か所の太陽光冷蔵庫を設置し、ナイルパーチの鮮度保持期間を3日から14日に延長した。ペルーは同年に断熱トラックの輸送能力を22%引き上げ、廃棄ロスを11%に削減し、輸出収率を向上させた。世界銀行のUSD 3億5,000万のファシリティがサブサハラアフリカ全域で同様のプロジェクトに共同融資を行い、魚市場の新たな対象需要を開拓している。信頼性の高い低温輸送チェーンは、プレミアム輸入市場における厳格な食品安全規制への準拠も可能にする。

規制要因影響分析*

| 規制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気候に関連したバイオマス変動の激化 | -0.8% | グローバル、南米およびアジア太平洋沿岸地域で深刻 | 短期(2年以内) |

| 養殖治療薬に対する抗菌薬耐性の審査強化 | -0.5% | アジア太平洋、南米へ波及 | 中期(2〜4年) |

| 貿易政策ショックおよび海産物関税 | -0.4% | グローバル、北米および欧州の輸入回廊に集中 | 短期(2年以内) |

| マイクロ・ナノプラスチック汚染への懸念 | -0.3% | グローバル、欧州および北米で高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候に関連したバイオマス変動の激化

海洋温暖化が回遊ルートと産卵期を変化させ、漁獲量の予測可能性を損なっている。チリは2025年に有害藻類ブルームにより12万メートルトンのサーモンを失い、価格が18%低下した。北大西洋のサバは2021年から2025年の間に200キロメートル北方へ移動し、アイスランド、ノルウェー、および欧州連合間のクォータ交渉に緊張をもたらした。気候変動に関する政府間パネル(IPCC)は、現在の排出軌道の下で2040年までに熱帯礁魚種が15〜25%減少すると予測している。生産者は気候リスクを緩衝するために魚種ポートフォリオを多様化し、陸上システムへの投資を行う必要があるが、資金調達の障壁が小規模事業者を制約している。

養殖治療薬に対する抗菌薬耐性の審査強化

集約的養殖システムは細菌感染を制御するために抗生物質に依存しているが、過剰使用は人間の医療にリスクをもたらす耐性遺伝子の伝播を加速させる。欧州医薬品庁の2025年サーベイランスでは、輸入アジア産エビサンプルの12%にキノロン残留物が検出され、欧州連合は最大残留基準値を強化し、非加盟国輸出業者に対するサードパーティ審査を義務付けた。世界保健機関(WHO)は2030年までに予防的抗生物質の段階的廃止を目指しており、魚業界はワクチンとプロバイオティクスへのシフトを迫られている。コンプライアンスコストは小規模農家を圧迫し、業界再編を加速させるリスクがある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理別分析

アジア太平洋地域は2025年の世界魚市場シェアの53.2%を占め、中国の大規模な養殖産出量とインドネシアの広範なティラピアおよびミルクフィッシュの生産ネットワークが牽引した。日本と韓国の需要鈍化を相殺する効率改善に支えられ、地域の成長は2031年まで継続すると予測される。中国の国家養殖グリーン発展計画は、2028年までに内陸農場の30%にゼロ排水循環式システムを導入することを目指し、地元生産者の市場シェア維持にUSD 120億の投資を必要としている。米国の関税が2025年にベトナムのパンガシウス輸出に影響を与えた一方、加工業者は迅速に中東市場へ焦点を移し、サプライチェーンの適応力を実証した。

アフリカは最も成長の速い地域であり、エジプトのナイルティラピア生産とナイジェリアの2025年までのナマズ産出量倍増見込みに牽引され、2031年まで年間6.7%の成長率が予測される。補助金付き飼料と孵化場の関税免除が業界拡大を促進しており、アフリカ連合のUSD 12億の優遇融資が孵化場建設と普及サービスを支援している。地域の魚のうち冷蔵輸送を経るものはごく一部にとどまり、品質と輸出機会を制限している。この問題への対処が魚市場の全体的な成長にとって不可欠である。

欧州、南米、北米、中東が魚市場規模の残りのシェアを合計で占めている。しかし、厳格化したフィヨルドの養殖密度制限が陸上養殖システムへの投資を促進している。チリは有害藻類ブルームによるサーモン生産の減少を経験し、ペルーは稚魚の加入量の低迷を受けてカタクチイワシのクォータを削減し、天然漁業の脆弱性が浮き彫りになった。2025年、米国はエクアドルとインドを主要供給国として、エビ、サーモン、マグロを中心に大量の海産物を輸入した。サウジアラビア、アラブ首長国連邦、トルコが主導する中東市場は、従来のアジア系輸出業者を超えてサプライチェーンを多様化しており、アフリカ産ティラピアと南米産サーモンが小売および外食サービスチャネルで存在感を高めている。

競争環境

魚市場は地域特化型企業や技術革新者に十分な余地を残している。Mowi、Thai Union、マルハニチロは、遺伝学から小売に至る垂直統合を活用して利益率を保護している。Mowiのデンマークの循環式パイロット施設は2025年に飼料転換率1.05と生存率98%を達成し、資本コスト低下に伴う陸上養殖の経済性を実証した。Thai Unionのブロックチェーンプラットフォームは現在、マグロ取扱量の40%にタグ付けを行い、欧州の認証要求に対応している一方、マルハニチロは延縄漁業に同様のシステムを展開している。

沖合養殖とセルラー海産物(細胞培養海産物)は新たな競争フロンティアを形成している。SalMar ASAのオーシャンファーム1は沿岸生け簀より12%低い死亡率を記録し、同社はBakkafrostと提携して2027年までにフェロー諸島に4基の半潜水式生け簀を展開する計画である。米国食品医薬品局(FDA)の2024年ガイダンスは規制上の経路を提示したが、コンプライアンス対応は資本力のある参入者に有利に働く。加工工場全体でオートメーション化が広がっており、AI駆動のフィレット加工ラインとビジョングレーディングシステムが労働コストを二桁台で削減している。これらの動向を総合すると、魚市場が数量競争からトレーサビリティ、技術、持続可能性に基づく差別化へとシフトしていることが示されている。

中小規模のプレイヤーはオーガニック認証、消費者直販のeコマース、および魚種多様化を重視している。スコットランドのシートラウト養殖業者や地中海のスズキ生産者は、コモディティサーモンより30〜50%の価格プレミアムを獲得しており、ニッチなポジショニングが規模主導の魚業界においても突出したリターンをもたらし得ることを示している。ベトナムとインドの協同組合クラスターは共有孵化場と冷蔵保管への投資のためにリソースを結集し、投入コストと輸出物流に対するより強い交渉力を獲得している。

業界の最近の動向

- 2025年1月:Mowiは、Nova Seaの追加46%持分をEUR 6億2,500万(USD 7億1,881万)で取得する買収を完了し、養殖業界における地位を大幅に強化した。この買収によりMowiのグローバル収穫能力は57万2,000メートルトンに増加し、世界中で高まる海産物製品需要への対応能力がさらに向上した。

- 2024年4月:Silver Bay SeafoodsはTrident SeafoodsのケチカンKetchikan加工施設を買収した。この買収によりSilver Bayの南東地域のサーモン漁業を支援する能力が向上した。

- 2023年11月:SalMar ASAとBakkafrostは、2027年までに4基の半潜水式生け簀を展開するためにNOK 28億(USD 2億6,000万)を投資し、フェロー諸島での沖合養殖サイトを開発する合弁事業を発表した。この計画は、沿岸環境規制の制約に対応しながら、外海環境で年間4万メートルトンのサーモンを生産することを目指している。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、世界の魚類市場を、食品と飼料のサプライ・チェーンに投入される天然魚と養殖魚の総価値と定義し、卸売平価で測定し、2024 年の恒常為替レートで米ドル表示した。この調査範囲は生産、貿易、陸上での初回販売取引にまたがるため、全大陸にわたる価格追跡された価値の流れにトン数を合わせることができる。

適用除外:甲殻類、軟体動物、水生植物、副産物由来の魚粉のような非食品は適用除外とする。

セグメンテーションの概要

- 地理別

- 北米

- 米国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- 米国

- 欧州

- ノルウェー

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- 英国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- オランダ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ロシア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- スペイン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ノルウェー

- アジア太平洋

- 中国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- インドネシア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ベトナム

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ミャンマー

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- 中国

- 南米

- チリ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ブラジル

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ペルー

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- チリ

- 中東

- サウジアラビア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- トルコ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- サウジアラビア

- アフリカ

- エジプト

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- ナイジェリア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、および主要供給市場)

- 輸出市場分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制フレームワーク

- 主要プレイヤーリスト

- 物流とインフラ

- 季節性分析

- エジプト

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、アメリカ大陸の加工業者、養殖業者、輸出業者、コールドチェーン物流業者に対して、半構造化インタビューと簡単なアンケートを実施した。

こうした会話によって、農家出荷価格のスプレッドが検証され、生重量から食用重量への換算係数が検証され、EUのIUU規制など、机上調査だけでは把握できない政策の変化が明らかになった。

デスクリサーチ

私たちはまず、FAO FishStat、UN Comtrade Customs Filings、最新のOECD-FAO Agricultural Outlookのオープンデータセットの構造的レビューから始めた。これらは魚種グループごとに生産、消費、価格の系列を調和させたものである。

NOAA Fisheries、中国農業省、Eurostat、インド漁業省などの国家情報源は国別分類を強化し、専門誌は飼料転換率や気候への影響を明らかにした。

サブスクリプション・プラットフォームであるD&B Hooversは企業収益を、Dow Jones Factivaはトレードプレスのシグナルチェックを行い、トレンドの検証を行った。

このリストは例示であり、他にも多くのリポジトリからデータのクリーニングやクロスチェックが行われている。

マーケット・サイジングと予測

FAOの生産高と二国間貿易をトップダウンで再構築し、再輸出を差し引き、平均船外価格を調整することで、2024年の基準値を作り直した。その後、上場されている採掘業者の収入を選択的にボトムアップでロールアップし、サンプリングされた平均販売価格×数量のチェックで裏付けた。

主要なモデル推進要因には、養殖生産高の伸び、一人当たりの魚摂取量、捕獲枠の改定、卸売価格のスプレッド、飼料コスト比率などがある。

多変量回帰の枠組みは、これらの変数を価値の拡大に結びつけ、シナリオ分析はエルニーニョ現象などのショックをテストする。

小規模な職人漁船団にありがちなデータギャップは、ロックインの前に、地元の専門家によって検討された地域の代理比率によって埋められる。

データ検証と更新サイクル

アウトプットは、3段階のバリアンス・スキャン、シニア・ピアによるレビュー、異常の再接触を通過する。

モデルは毎年更新される。暫定的な更新は、割当量が変更されたり、大規模な疾病が発生したり、為替変動があらかじめ設定されたしきい値を超えたりしたときに行われる。

そのため、クライアントはダウンロードが配信されるたびに、確認されたばかりのビューを受け取ることができる。

なぜモルドールのグローバル・フィッシュ・ベースラインは信頼性を要求するのか

公表されている見積もりは、企業が異なる水生種のバスケット、価格アンカー、リフレッシュの頻度を選択するため、様々である。

バイヤーが決断を下す前に、数字がどこで乖離しているのかを理解できるように、私たちは前もってこれらの要因にフラグを立てる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1兆900億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3,869億9,000万米ドル(2025年) | グローバル・コンサルタンシーA | 魚類と貝類を組み合わせているが、小売レベルの収入のみを報告している。 |

| 2,518億米ドル(2025年) | 産業ポータルB | 鮮魚部門に焦点を当て、冷凍・加工フローは割愛 |

| 1635億8900万米ドル(2025年) | 地域コンサルタントC | 淡水種のみを追跡し、海洋での捕獲は除外 |

この比較から、スコープ、バリューチェーンノード、生物種の範囲が正規化されれば、モルドールの規律ある変数選択が、最も広範でありながら追跡可能なベースラインを生み出し、プランナーに戦略と予算編成のための信頼できる出発点を提供することがわかる。

レポートで回答される主要な質問

2026年の魚市場規模はどのくらいか?

魚市場規模は2026年にUSD 1.02兆と推定され、アジア太平洋での堅調な需要とアフリカの急速な成長が牽引している。

2026年から2031年の魚市場の予測成長率はどのくらいか?

2026年から2031年にかけての魚市場の予測成長率はどのくらいか?

現在、商業海産物の最大シェアを有する地域はどこか?

アジア太平洋は2025年に53.20%の魚市場シェアを保有し、中国、インド、インドネシアが中核を担っている。

沖合生け簀が将来のサーモン供給にとって重要な理由は何か?

オーシャンファーム1のような半潜水式生け簀は沿岸ゾーニング規制の競合を低減し、死亡率を二桁台で削減し、競争力のある生産コストをもたらすことが期待される。

抗生物質審査は輸出業者にどのような影響を与えているか?

欧州における残留基準値の厳格化により、一部のアジア産エビ生産者はUSD 1億4,000万相当の積荷拒否を受け、代替的な健康管理ツールへのシフトを余儀なくされている。

最終更新日: