タラ市場規模とシェア

Mordor Intelligenceによるタラ市場分析

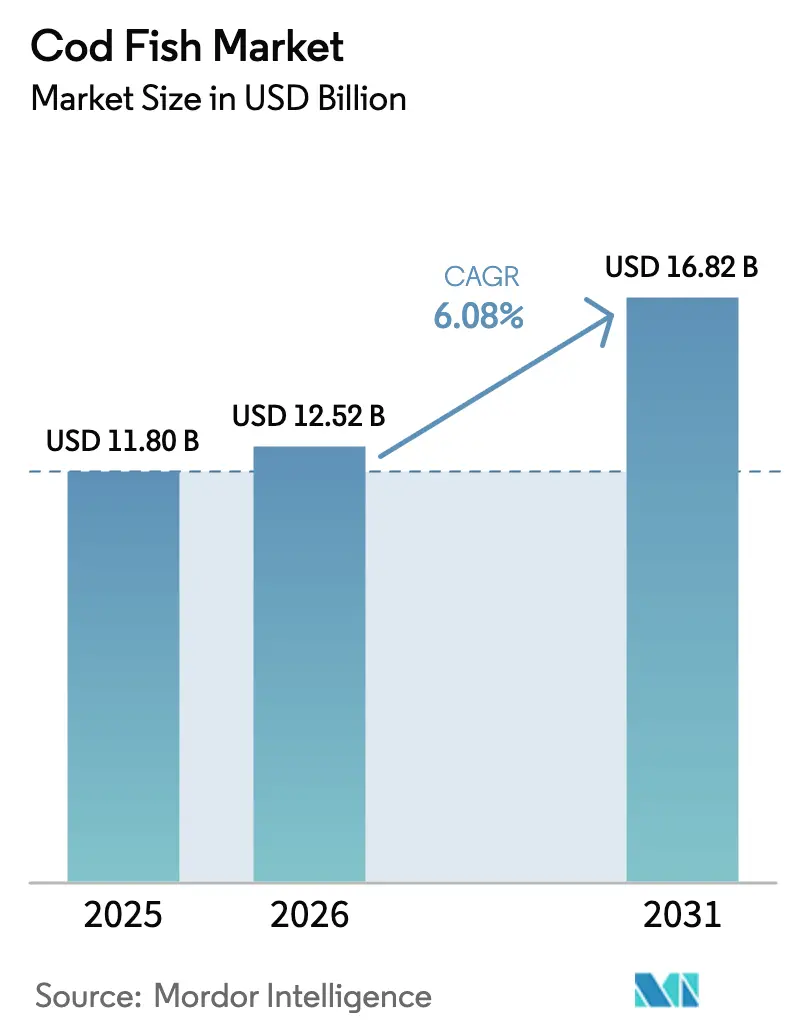

タラ市場規模は2025年のUSD 118億から2026年にはUSD 125億2,000万に成長し、2026年から2031年にかけてCAGR 6.08%で2031年までにUSD 168億2,000万に達すると予測されています。市場の拡大は、タンパク質豊富な低脂肪魚に対する消費者需要、付加価値の高い利便性フォーマットへの嗜好の高まり、およびeコマースの普及拡大によって継続しています。ヨーロッパが最大の地域市場としての地位を維持する一方、中東では飲食サービス事業者がタンパク質メニューを拡充するにつれて消費が急速に伸びています。大西洋タラが種別販売を主導しており、食糧農業機関によると、北極圏へのアクセス改善によりグリーンランドタラが市場シェアを拡大しています。バレンツ海の漁獲枠が14%削減され、75年ぶりの最低水準の天然漁獲量となるなど、供給面の課題が増大しています。通年にわたる安定供給の維持とプレミアム市場セグメントの支援に向けて、養殖技術の発展が不可欠となっています。

主要レポートのポイント

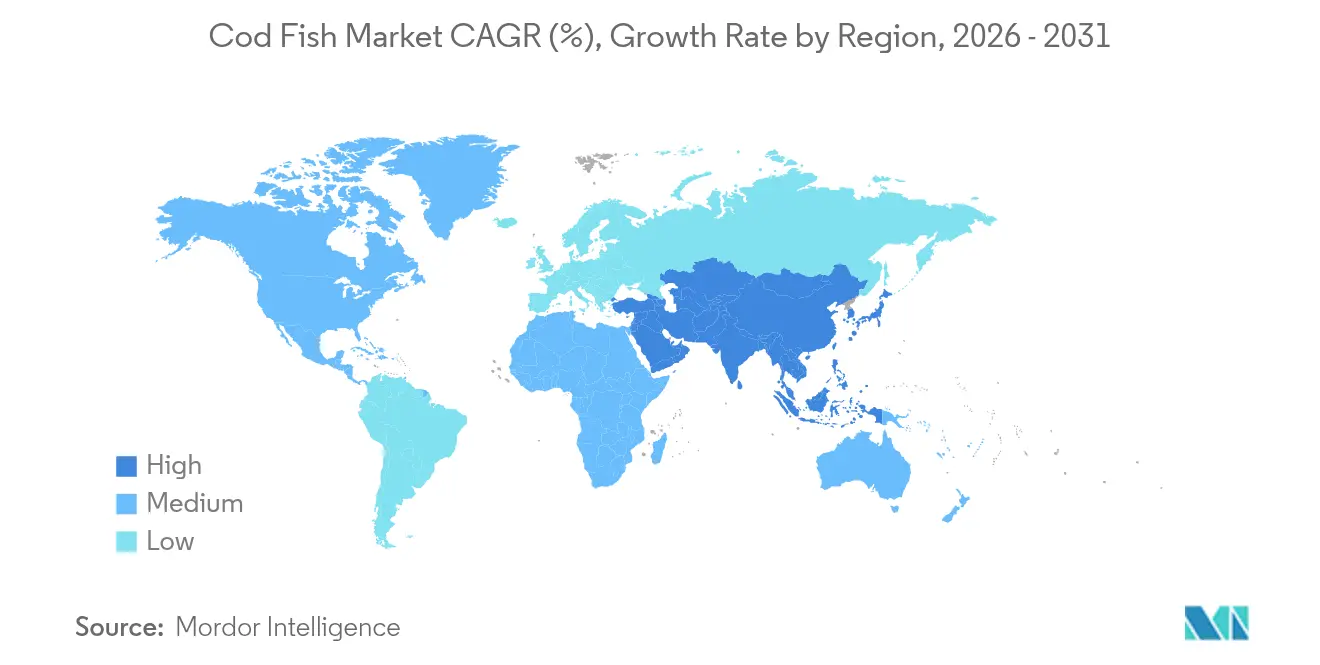

- 地理別では、ヨーロッパが2025年の市場収益の33.40%を占め、中東は2031年までCAGR 6.65%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタラ市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質豊富な低脂肪魚介類への需要拡大 | +1.8% | 世界全体、北米・ヨーロッパでの早期成果 | 中期(2〜4年) |

| 持続可能な漁業および養殖業への政府支援 | +1.2% | アジア太平洋中心、ヨーロッパおよび北米への波及 | 長期(4年以上) |

| 冷凍タラ製品需要の利便性主導による急増 | +1.5% | 世界全体、特に北米とヨーロッパ | 短期(2年以内) |

| 休眠状態にあった天然タラ漁業の再活性化による供給促進 | +2.4% | ヨーロッパおよび北米の歴史的なタラ漁船団を持つ沿岸地域 | 中期(2〜4年) |

| 高級チャネルからのプレミアム化とトレーサビリティ需要 | +0.9% | ヨーロッパ、北米、中東で台頭 | 中期(2〜4年) |

| 大都市圏流通ネットワーク近郊における都市型マイクロ循環養殖システムの台頭 | +1.5% | 北米、ヨーロッパ、東アジアの主要大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な低脂肪魚介類への需要拡大

世界のタンパク質消費量は2000年以降40%増加しており、低脂肪白身魚が食事の定番として台頭しています。タラは100gあたり20gのタンパク質を提供しながら、飽和脂肪が最小限で水銀含有量も低く、健康志向の消費者に魅力的です。都市型ライフスタイルにより週次の魚介類消費が増加しており、業界調査では消費者の74%が摂取量を増やす予定であることが示されています。2021年に外食需要が回復した一方で、家庭内消費も高水準を維持し、タラ市場が流通チャネル全体にわたって適応力を持つことを示しています。漁獲制限による価格プレミアムを支える強い需要が続いており、タラ市場の成長モメンタムが維持されています。

持続可能な漁業および養殖業への政府支援

各国政府は、天然漁獲枠の制限と養殖業の発展支援という二重戦略を実施しています。ノルウェーは業界との協力を通じて、2030年までに水産物輸出額を50%増加させることを目指しています。英国は2024年に持続可能な養殖イノベーションセンターへUSD 175万(EUR 150万)を投資し、疾病予防技術に注力しています。ノルウェーの個別譲渡可能漁獲枠の導入により船上価格が上昇し、経済成長と資源保全の両立が実証されています。アラスカ水産物マーケティング協会のUSD 1,000万の資金要請は、国内市場でのプレゼンス強化を目的としています。これらの政策措置はタラ市場の持続的な競争力を支えています。

利便性主導による冷凍タラ製品需要の急増

冷凍魚介類セグメントは、物流能力の向上と消費者の調理嗜好の変化により拡大しています。Royal Greenlandは2025年1月にリサイクル可能な包装を導入し、規制遵守要件に対応しながら製品の賞味期限を改善しました。研究によると、タラを−40°Cで保存することで12ヶ月以上品質が維持されることが示されています。家庭での魚介類調理が総消費量の59%を占めており、小売冷凍庫スペースへの需要が拡大し続けています。タラ市場は家庭消費の機会をさらに獲得しており、市場浸透率の向上を牽引しています。

高級チャネルからのプレミアム化とトレーサビリティ需要

高級レストランやグルメ小売業者は製品原産地の検証を求めています。ノルウェーのスクレイは季節的な鮮度から冷凍フィレと比較して高い価格を維持しています。The Black Cod Companyはミシュランスターレストランのバイヤーを対象としたEU農場の開発を進めています。ただし、海洋管理協議会のデータは特定の認証に対する価格プレミアムが最小限であることを示しており、洗練されたマーケティングアプローチの必要性を浮き彫りにしています。ブロックチェーン技術とQRコードは漁船から食卓までのトレーサビリティを提供しており、タラ市場における重要な差別化要因となっています。このトレーサビリティは、2025年に中国が冷凍輸入品に計画している5%の関税引き上げなどの貿易混乱の緩和にも役立っています。[1]食糧農業機関、「GLOBEFISH ‒ 底魚に関する市場レポート」、FAO、fao.org

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乱獲による漁獲枠削減が天然漁獲供給を縮小 | -2.1% | 世界全体、特に北大西洋 | 短期(2年以内) |

| 気候変動によるタラの生息域と生産性の変化 | -1.3% | 北極圏および北大西洋、世界的に拡大 | 長期(4年以上) |

| 陸上タラ養殖システムにおける高い飼料費および運営費 | -0.9% | 世界全体、特にエネルギーコストの高い北米・ヨーロッパの先進市場 | 中期(2〜4年) |

| 費用対効果の高い白身魚代替品への需要拡大 | -1.8% | 世界全体、特にアジア太平洋および新興経済国の価格感応度の高い市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乱獲による漁獲枠削減が天然漁獲供給を縮小

2025年のバレンツ海割当量は31%削減されて311,587メートルトンとなり、1950年以来最低水準に達しました。国際海洋探査理事会はロブスター漁業における不可避の混獲を除き、カテガット海峡のタラについてゼロ漁獲を勧告しました。[2]欧州連合、「2025〜2026年漁獲機会に関する理事会規則」、eur-lex.europa.eu 世界の水揚げ量は2023年の130万メートルトンから2024年には110万メートルトンに減少し、加工業者に影響を与え原材料コストを押し上げています。ジョージズバンクのバイオマスは目標水準の32%にとどまっており、2027年まで商業漁獲枠を制限した再建計画が必要とされています。[3]ニューイングランド漁業管理協議会、「大西洋タラ再建計画の状況」、nefmc.orgこれらの削減はタラ市場全体の供給を制約し、価格変動性を高めています。

気候変動によるタラの生息域と生産性の変化

北海の水温上昇により食料供給が減少し、タラの加入量が低下している一方、バレンツ海のタラ資源は現在の温暖化条件下で一時的に増加しています。海洋管理協議会による北東大西洋サバの認証停止は、魚類個体群が国境を越えて移動する際のガバナンス上の課題を示しています。韓国では沿岸水温の上昇により国内漁獲量が減少し、2023年のタラ輸入量は2,306メートルトンとなりました。[4]米国農務省、「韓国:冷凍タラ輸入量2023年」、USDA、usda.gov 食糧農業機関のモデルは熱帯地域における最大漁獲可能量の減少を予測しており、低緯度諸国における将来のタンパク質安全保障リスクを示しています。これらの環境変化は、タラ市場の長期計画と投資判断に重大な不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

ヨーロッパは2025年の世界売上高の33.40%を占めており、北大西洋漁場への近接性とタラを定番家庭料理として維持する確立された食文化の伝統に支えられています。ノルウェーは世界漁獲枠の20%以上を占め、漁船団から加工・小売流通に至る統合バリューチェーンを維持しています。ただし、2025年のバレンツ海漁獲枠が311,587メートルトンに削減されたことで原材料の入手可能性が制約され、加工業者は養殖代替品と多様な輸入源の確保を余儀なくされています。2026年までのEU漁獲枠の枠組みは計画の安定性を提供する一方、強化されたトレーサビリティ要件が運営コストを増加させています。

中東はCAGR 6.65%で最高の成長率を示しており、サウジアラビアの拡大するホスピタリティセクターとガルフ小売業者向け流通センターとしてのトルコの地位が需要を牽引しています。サウジビジョン2030の観光目標がホテルおよびレストランの魚介類消費を増加させ、消費者所得の向上が冷蔵・冷凍タラの家庭購入を促進しています。各国政府による海水淡水化支援型養殖施設への投資は輸入依存度を低下させ、市場ダイナミクスを変化させる可能性があります。

北米はアラスカの科学的管理アプローチから恩恵を受けており、アラスカ水産物マーケティング協会は責任ある漁業管理認証とトレーサビリティ重視のマーケティングキャンペーンを通じて国内市場シェア50%を目標としています。ロシアの輸入制限は欧州における米国輸出業者に利益をもたらす一方、カナダの加工業者は自動化導入において北欧の競合他社に後れを取っています。アジア太平洋では、中国の2025年1月の冷凍タラへの関税引き上げ(2%から5%)により、貿易が特に東南アジアの関税免除国へと転換されています。南米とアフリカはタラ市場の規模が小さいものの、冷蔵保管インフラの改善と中産階級の富の増大により、今後10年間での潜在的成長が見込まれています。

最近の業界動向

- 2025年5月:Norwegian Odeは、Akva Groupと提携し、世界初の商業用深海タラ養殖場を立ち上げ、沖合養殖工学における重要な発展を遂げました。

- 2025年3月:Mazzetta Companyが支援するコンソーシアムが米国の白身魚およびホタテ加工業者を買収し、北米における垂直統合能力を強化しました。

- 2025年1月:Royal Greenlandは欧州の環境規制に準拠するため、タラ製品にリサイクル可能な包装を導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、タラ市場を、世界の小売および飲食サービスチャネルを通じて生鮮、冷凍、缶詰、または塩蔵フォーマットで販売される大西洋、太平洋、グリーンランド、その他すべての食用ガドゥス種と定義しています。金額は標準的な通貨換算後のメーカーレベルの名目USDで表示されています。

調査範囲の除外:タラ肝油、医薬品抽出物、および動物用飼料副産物は計上されていません。

セグメンテーション概要

- 地理別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、価格動向分析)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- スペイン

- 英国

- フランス

- ドイツ

- イタリア

- ノルウェー

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 南米

- ブラジル

- アルゼンチン

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- エジプト

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ヨーロッパ、北米、東アジアの加工業者、コールドチェーンオペレーター、輸入ブローカー、魚介類バイヤーにインタビューを行い、養殖技術者およびサステナビリティ担当者を対象に調査を実施しました。これらの議論により、生体重から製品歩留まりへの換算係数、典型的な卸売マークアップ、および養殖タラの現実的な普及状況が明確になり、デスクリサーチの結果を相互確認してモデルの前提を精緻化することができました。

デスクリサーチ

FAO FishStatの漁獲・養殖数量、0302/0303のユーロスタット貿易コード、NOAAの水揚げレポート、国連コムトレードが公開する関税ライン別データなどの公開データセットから開始し、これらを総合することで供給フロー、漁獲枠削減、平均輸出価格が明らかになりました。業界の洞察は、海洋管理協議会の資源状況ブリーフ、OECDの魚介類消費ダッシュボード、食品小売スキャナーノートによって充実させました。企業の開示資料、投資家向け資料、信頼性の高い報道記事がブランド、価格、チャネルのコンテキストを補完しました。D&B HooversおよびDow Jones Factivaのサブスクリプションファイルは、主要加工業者のベンチマーク設定に役立つ財務指標とニュースを提供しました。ここで引用した情報源は例示的なものであり、データ収集と検証には他の多くの公開・有料参考資料も活用しています。

市場規模推計と予測

トップダウンの構築は国別漁獲枠と養殖生産量から始まり、可食重量に換算して指標的な水揚げ価格を乗じます。結果は、サンプリングされた加工業者の収益と地域チャネルチェックのボトムアップ集計によって裏付けられます。主要変数には、バレンツ海の総許容漁獲量の改定、平均船上価格、養殖タラ生産量の成長、一人当たり白身魚摂取量、魚介類小売におけるeコマース普及率、為替変動が含まれます。多変量回帰に漁獲枠ショックのシナリオ分析を補完して各ドライバーを予測し、ボトムアップサンプルのギャップは専門家との対話で確認した価格・数量プロキシで補完しています。

データ検証と更新サイクル

アウトプットは上級レビュー前に時系列貿易統計および消費調査との分散スクリーニングを通過します。12ヶ月ごとに更新を行い、政策変更や疾病発生が供給または需要を大幅に変化させた場合には中間更新を発行します。クライアントが最新の見解を受け取れるよう、公開直前に最終品質チェックを実施しています。

Mordorのタラベースラインが信頼性を持つ理由

企業が種別カバレッジを変え、肝油を含めるか除外するか、異なる価格換算ルールを適用するため、公表推計はしばしば乖離します。

主要なギャップ要因は通常、漁獲枠前提の不一致、養殖トン数の取り扱いの不統一、更新頻度の違いであり、これらはすべてMordorの規律あるフレームワークで整合されています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 118億(2025年) | ||

| USD 120億3,000万(2024年) | グローバルコンサルタントA | 肝油収益と広範な底魚種を含む |

| USD 105億(2023年) | 地域コンサルタントB | 過去3年間の平均価格を使用し、養殖生産量を除外 |

| USD 114億(2024年) | 業界誌C | 保守的な漁獲枠シナリオを適用し、チャネルカバレッジが部分的 |

この比較は、調査範囲、価格水準、更新頻度を標準化した場合、Mordorのバランスのとれたベースラインが実際の取引量に最も近く、意思決定者が戦略的選択のための信頼できる出発点を得られることを示しています。

レポートで回答される主要な質問

タラ市場の現在の価値はいくらですか?

タラ市場は2026年にUSD 125億2,000万に達しており、2031年までにUSD 168億2,000万に上昇すると予測されており、CAGR 6.08%を反映しています。

タラを最も多く購入している地域はどこですか?

ヨーロッパが2025年の収益シェア33.40%で消費をリードしており、北大西洋漁場への近接性と長年確立された食文化の習慣が背景にあります。

タラの価格はなぜこれほど変動するのですか?

2025年のバレンツ海漁獲枠の31%削減およびその他の資源減少により天然供給が制約され、需要が堅調に推移する中でも調達コストが上昇しています。

中国の関税引き上げは世界のタラ貿易にどのような影響を与えますか?

2025年1月の輸入関税の2%から5%への引き上げにより、一部のタラ輸送がヨーロッパおよび北米の関税免除パートナーへと転換される可能性が高く、今後数シーズンにわたって貿易ルートが再編されると見込まれます。

最終更新日: