マグロ市場規模とシェア

Mordor Intelligenceによるマグロ市場分析

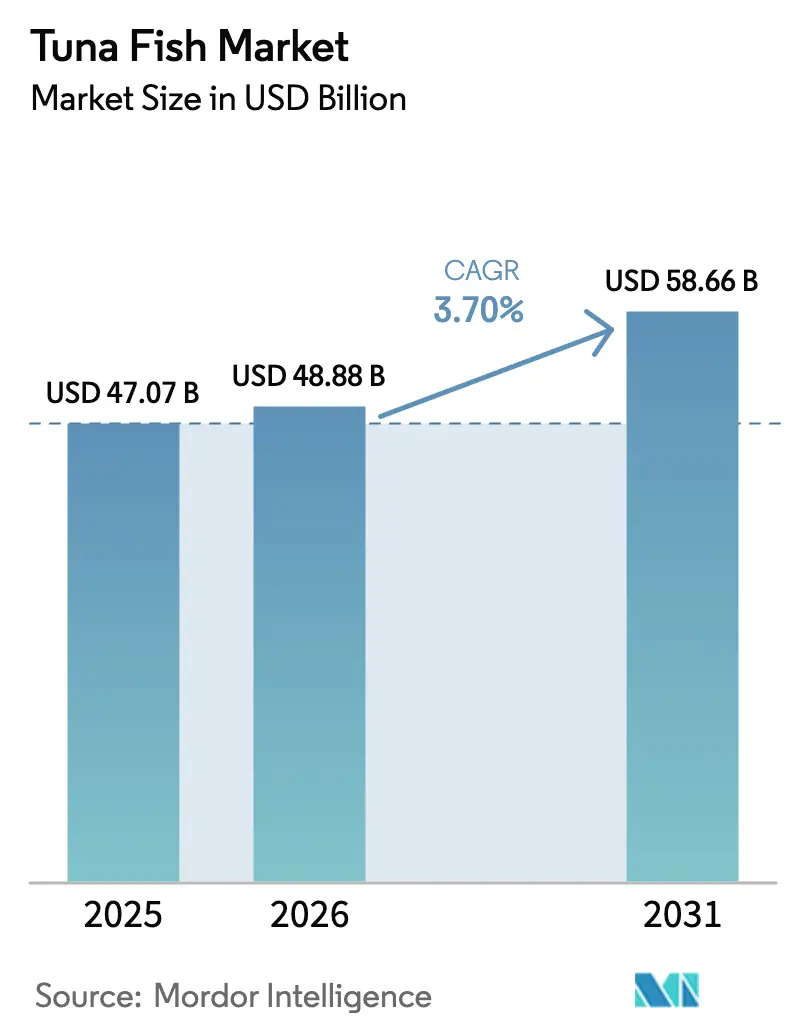

マグロ市場規模は2025年に470億7,000万USDと評価され、2026年の488億8,000万USDから2031年には586億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.7%となっています。寿司グレード需要の拡大、クロマグロ漁獲枠の回復、閉鎖循環型孵化場技術の商業化がこの拡大を支えています。アジア太平洋地域は数量・金額ともに中心的な位置を占めていますが、トルコとアラブ首長国連邦が沖合養殖いけすを拡大する中東が現在最も急速な成長を遂げています。欧州連合および米国における電子トレーサビリティの義務化により、認証事業者への取引量集中が進む一方、小売業者のスコープ3炭素目標が低フットプリントの陸上システムへの投資を加速させています。競争の焦点は捕獲ベースの蓄養から完全循環型養殖へとシフトしており、これにより天然稚魚への依存が解消され、投入コストが安定化しています。

主要レポートのポイント

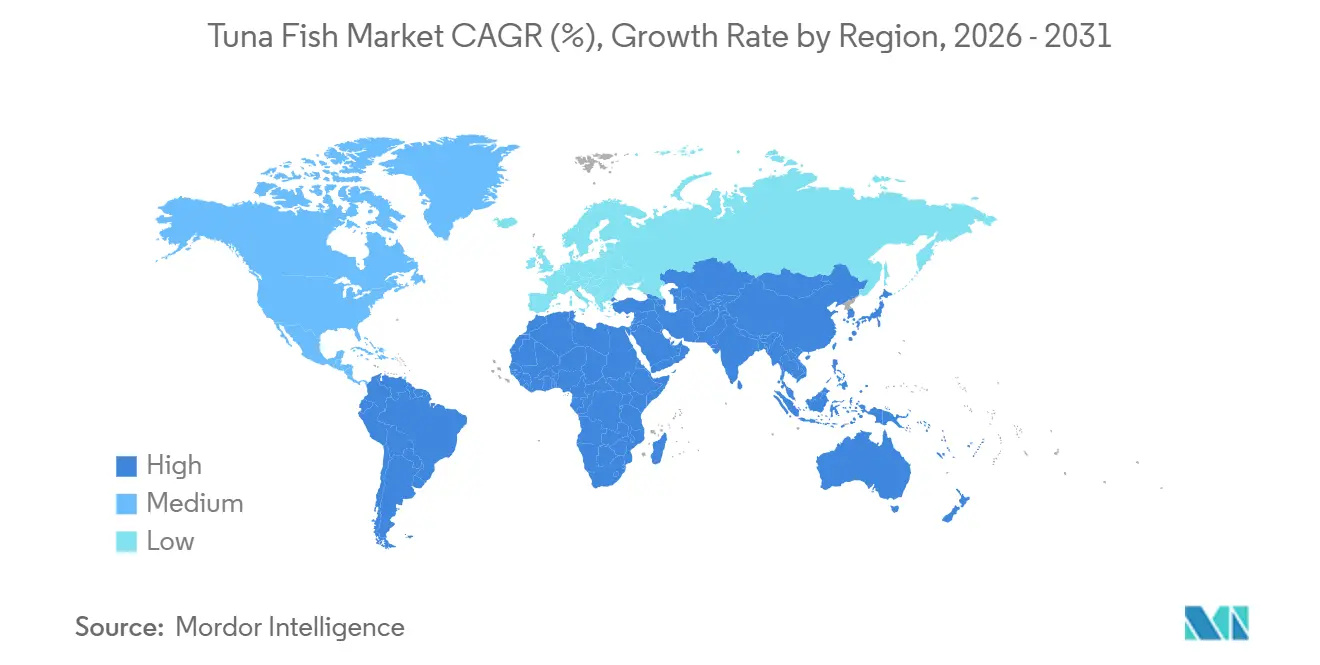

- 地理別では、アジア太平洋地域が2025年のマグロ市場規模の43.0%を占め、中東は2031年までに7.6%のCAGRで最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマグロ市場動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資源回復後のクロマグロ漁獲枠の回復 | +1.2% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| 寿司グレードタンパク質に対する世界的需要の増加 | +1.8% | アジア太平洋、北米、欧州に集中したグローバル | 短期(2年以内) |

| 閉鎖循環型孵化場技術の商業化 | +1.5% | アジア太平洋、欧州、オセアニア | 長期(4年以上) |

| 主要輸入圏における電子BCD(電子クロマグロ漁獲証明書)および電子CDS(電子漁獲証明制度)トレーサビリティの義務化 | +1.0% | 欧州、北米、アジア太平洋輸出国への波及 | 中期(2〜4年) |

| 代替マイクロマグロ親魚による世代時間の短縮 | +0.6% | アジア太平洋、欧州 | 長期(4年以上) |

| 低フットプリント水産物を優遇する小売業者のスコープ3炭素目標 | +0.7% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資源回復後のクロマグロ漁獲枠の回復

太平洋クロマグロのバイオマスは2024年に未漁獲水準の23.2%まで回復し、2027年にかけて日本、メキシコ、米国における蓄養能力が8%増加することが可能となりました[1]出典:米国海洋大気庁水産局、「太平洋クロマグロ資源評価」、noaa.gov。大西洋では、大西洋マグロ類保存国際委員会(ICCAT)が2025年11月に欧州連合のクロマグロ割当量を17%引き上げ、スペインおよびマルタの事業者が追加の2,800メートルトンを日本の商社に固定プレミアムで即座に先売りしました。漁船と養殖いけすを所有する垂直統合型企業はあらゆる段階で価値を獲得する一方、小規模蓄養業者はスポット稚魚市場でプライステイカーにとどまっています。電子漁獲証明書は現在コンプライアンス上の参入障壁として機能しており、認証事業者を集約し、以前はコストのかかるヘッジ戦略を必要としていた稚魚価格を安定させています。

寿司グレードタンパク質に対する世界的需要の増加

2024年の日本初のマグロ競りでは、238キログラムのクロマグロに1億1,400万円(76万USD)の落札価格が記録され、持続的なプレミアム価格形成が示されました。ホテル・レストラン・ケータリング業の回復により、2024年に北米および欧州での寿司グレードマグロ使用量が前年比14%増加し、Nobuなどのチェーンが長期供給契約を確保しました。小売への浸透も進み、ドイツのスーパーマーケットが海洋管理協議会(MSC)認証を受けた小分け刺身を発売しました。養殖供給は年間を通じた安定供給と一定の脂肪含有量を提供し、メニュー計画リスクを低減するとともに、インフレ局面における粗利益率を保護しています。

閉鎖循環型孵化場技術の商業化

スペインの海洋学スペイン研究所は2023年7月にマサロン施設において欧州初となる閉鎖循環型クロマグロの養殖内産卵に初めて成功しました。近畿大学はそのプロトコルをアジア太平洋全域にライセンス供与しており、オーストラリアのClean Seasは2024年の稚魚を100%自社孵化場から調達しました。天然稚魚の排除により生物セキュリティが向上し、需要に合わせた放流が可能となり、飼料効率を改善する選択的育種への道が開かれます。50万尾規模の施設に1,500万USDという資本集約度は高いものの、この参入障壁は先行者を支援し、低コスト参入者を抑制しています。

主要輸入圏における電子BCD(電子クロマグロ漁獲証明書)および電子CDS(電子漁獲証明制度)トレーサビリティの義務化

欧州連合(EU)規則2023/2833は2024年1月から電子クロマグロ漁獲証明書を義務付けており、CATCHデータベースは2026年から国境を越えた確認を自動化する予定です[2]出典:欧州連合出版局「電子漁獲証明に関する規則(EU)2023/2833」、eur-lex.europa.eu。米国の水産物輸入監視プログラムも同様の義務を追加し、コンプライアンスコストが1キログラムあたり0.08USD増加しました[3]出典:米国海洋大気庁水産局、「太平洋クロマグロ資源評価」、noaa.gov。認証事業者はこれらのシステムコストを取引量全体に分散できる一方、スポット市場の蓄養業者は出荷ごとに費用が発生します。小売業者は現在、電子BCD準拠を契約に組み込んでおり、規制が市場アクセスの前提条件となっています。これらのトレーサビリティ義務は、大規模な認証事業者への市場集約を加速させ、非準拠の蓄養業者を排除することで、マグロ市場をより少数の、より透明性が高く、より高付加価値なサプライチェーンへと再編しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極めて高い魚粉換算率(FIFO比率)と小型魚への依存 | -1.4% | アジア太平洋および地中海で深刻なグローバル | 短期(2年以内) |

| 捕獲ベースの稚魚調達に対する地域漁業管理機関(RFMO)の上限規制 | -1.1% | アジア太平洋、地中海、北米 | 中期(2〜4年) |

| 国境における抗生物質残留物監視の強化 | -0.8% | 欧州および北米向けアジア太平洋輸出国 | 短期(2年以内) |

| 激甚気象による沖合養殖いけす保険コストの上昇 | -0.6% | アジア太平洋、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて高い魚粉換算率(FIFO比率)と小型魚への依存

マグロは1キログラムの体重増加に15〜20キログラムの小型魚を必要とし、養殖業において最も悪い投入比率となっています。エルニーニョ現象がペルーおよびチリの資源を混乱させた2024年には、カタクチイワシとイワシの価格が22%上昇し、飼料コストの割合が営業費用の最大65%に達しました。品質の低い魚粉への代替は肉色と脂肪含有量を損ない、刺身プレミアムを危うくします。EUのファームトゥフォーク戦略は2027年までに魚粉配合率を30%に上限設定することを提案していますが、マグロは新規タンパク質投入なしにはこの水準を達成できません。利益率の圧縮は飼料効率を改善する技術への再投資を妨げています。

国境における抗生物質残留物監視の強化

米国食品医薬品局(FDA)および欧州連合の国境検査は、抗菌薬耐性への懸念に対応してゼロトレランス政策が強化される中、2024年に検出可能なフロルフェニコール残留物を理由に相当量の輸入マグロ貨物を拒否しました[4]出典:米国食品医薬品局、「養殖製品に関する輸入警告」、fda.gov。拒否により、荷役料、冷蔵保管費、廃棄費用が発生し、貨物価値を超えることもあり、小規模輸出業者を倒産に追い込む場合があります。EU規則2019/6は文書化された休薬期間を要求し、育成サイクルを長期化させ、運転資本需要を増大させています。施設内に獣医スタッフを持たない蓄養業者はコンプライアンスに苦慮し、未認証の取引量が低利益率の缶詰向けに流れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

2025年のアジア太平洋地域の43.0%のシェアは、日本の刺身文化、中国の都市化、インドネシアの蓄養インフラを背景に、同地域を市場の重力的中心として位置づけています。タイは世界有数の輸出ハブとして二重の役割を果たす一方、日本は生鮮刺身グレードマグロの最大高付加価値消費市場として位置づけられています。地域の成長は、インドネシアの重要な原材料生産と、高タンパク質の利便性の高い食事への需要を牽引する中国および東南アジアの新興中産階級によってさらに支えられています。安定した将来の供給を確保するため、Dongwon IndustriesやMaruha Nichiroなどの主要プレーヤーは、厳格な国際的持続可能性基準に準拠するため、完全循環型養殖とブロックチェーントレーサビリティへの投資を進めています。

中東はUAEが再輸出物流を活用する中、7.6%のCAGRで最も急速な成長が見込まれています。サウジアラビアのビジョン2030は養殖いけすに5億USDを投入していますが、温水ストレスと孵化場不足が近期の生産量を抑制しています。カタールとオマーンはスペインとオーストラリアのノウハウを活用したパイロットプロジェクトを試験中です。欧州では、スペインとマルタが漁獲枠の優位性を維持しており、EU電子BCD規則が認証プレーヤーを集約しています。フランスとイタリアのレストラン需要の増加が需要を押し上げ、英国のスーパーマーケットは沖合事業者に再生可能エネルギーの採用を促す炭素ラベルを追加しています。

北米のマグロ消費は米国主要沿岸都市とカナダの大都市圏における強い寿司需要に牽引されていますが、厳格な環境許可と沿岸養殖への市民の反対により成長が制約されています。南米では、ブラジルの拡大する寿司文化とアルゼンチンのニッチなプレミアム水産物セグメントが需要を牽引していますが、インフラの格差と購買力の制限がより広範な普及を妨げています。チリのパイロット的なクロマグロ蓄養場は国内市場とアジア市場の両方を対象としていますが、地中海の生産者と比較して効率を低下させる生物学的制約に直面しています。アフリカのマグロ消費は主に缶詰・加工品に集中しており、南アフリカの一部都市市場を除いて生鮮刺身への需要は限定的です。南アフリカはアジアのプレミアム購買者を対象としたクロマグロ蓄養を試験中ですが、技術的制約により生産者は依然として天然稚魚に大きく依存しています。

競争環境

マグロ市場は、漁船団から小売ブランドに至るグローバルサプライチェーンに従事する少数の多国籍コングロマリットで構成されています。日本の既存大手であるMaruha NichiroとNippon Suisanは、近畿大学由来の稚魚と豊洲競りへの優先アクセスを組み合わせることで生産の基盤を固めており、このチャネルが価格プレミアムを確保しています。地中海では、スペインのRicardo FuentesとマルタのAJD TunaがICCAT漁獲枠権と複数年の肥育サイクルを活用し、東京とドバイ向けのクロマグロ輸出を支配しています。これらの垂直統合型企業は漁獲、育成、加工にわたって価値を獲得し、コストのかかる天然稚魚に依存するスポット市場の蓄養業者を圧迫しています。

技術投資が主要な競争上の差別化要因として台頭しています。オーストラリアのClean Seasは現在、自社孵化場から100%の稚魚を調達し、廃棄物を12%削減するAI駆動の給餌プログラムを運用しており、この組み合わせにより欧州小売業者が要求するスコープ3炭素閾値を満たすことができています。スペインの海洋学スペイン研究所は閉鎖循環型産卵の特許を保有し、商業農場へのライセンス供与を開始しており、スペインをクロマグロ遺伝学の知的財産ハブとして位置づけています。

地域の新規参入者は、既存大手が十分に対応できないホワイトスペースの機会を活用しています。政府系ファンドの支援を受けたトルコとアラブ首長国連邦の事業者は、エーゲ海と湾岸に深海養殖いけすを追加し、急成長するレストラン市場に供給するとともに、欧州連合への無関税アクセスを享受しています。韓国のDongwonとドイツのNext Tunaは、陸上コストを削減しながら海洋管理協議会の更新が設定した炭素フットプリント目標を達成する浮体式循環型システムを試験中です。台風帯における嵐の保険料の上昇が、温帯および陸上プロジェクトへの資本を誘導し、十分な資本を持つ革新者と極端な気象リスクにさらされた小規模蓄養業者との間のコスト格差を拡大しています。したがって、競争力学は漁獲枠へのアクセス、孵化場科学の習熟、および気候変動に強靭なインフラへの資金調達能力に依存しています。

最近の業界動向

- 2025年4月:BlueNaluはNomad Foodsとの協業を拡大し、代替クロマグロ大トロへの消費者関心の高まりを背景に、英国とEU市場への細胞培養水産物の提供を目指しています。

- 2024年6月:米国海洋大気庁(NOAA)が太平洋クロマグロのバイオマス回復を確認し、2027年までに蓄養能力が8%増加することが可能となりました。

- 2024年1月:日本の初競りで238キログラムのクロマグロ1尾に1億1,400万円(76万USD)の入札があり、マグロに対する超プレミアム需要が確認されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要対象範囲

Mordor Intelligenceによると、マグロ市場はカツオ、キハダマグロ、メバチマグロ、ビンナガマグロ、クロマグロの漁獲物から得られるすべての生鮮、冷凍、チルドフィレ形態を対象とし、さらなる加工前の出荷時価格で評価されています。

缶詰、瓶詰め、その他の加工マグロ製品は本評価から明示的に除外しています。

セグメンテーション概要

- 地理

- 北米

- 米国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 南米

- ブラジル

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 欧州

- ドイツ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- 英国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- スペイン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- インドネシア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- フィリピン

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- パプアニューギニア

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 中東

- トルコ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- アフリカ

- 南アフリカ

- 生産分析(生産数量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレーヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストはインドネシアの延縄漁業者、日本の卸売業者、EU輸入業者グループ、湾岸地域の小売バイヤー、クロマグロ蓄養専門家と対話しました。これらの対話により、漁獲から価格への換算が検証され、カツオからキハダマグロへの代替が明確化され、地域成長の前提がストレステストされました。

デスクリサーチ

FAO FishStat、ICCAT、中西部太平洋まぐろ類委員会から世界の漁獲量と養殖量を抽出することから始めました。貿易金額はUN ComtradeとITC Trademapを通じてマッピングされ、消費者価格系列はEurostatと米国労働統計局から取得しました。バイオマスの回復力に関する査読済み学術誌とFAO「世界漁業・養殖業の現状」報告書が生態学的制約を明確にしました。D&B Hooversなどの有料ツールがサプライヤー収益を確認し、Dow Jones Factiva が漁獲枠や関税の変化を追跡しました。上記の情報源は例示的なものであり、データのクレンジングと三角測量には多数の追加参考文献が活用されています。

市場規模算定と予測

トップダウンモデルは検証済みのトン数を加重水揚げ価格を通じて金額に換算し、加工業者収益と抽出された平均販売価格×数量のボトムアップ集計と相互検証されます。主要投入値には、MSC認証漁獲枠の使用量、一人当たりマグロ摂取量、総漁獲量に占めるカツオの割合、養殖クロマグロの生産量、為替レートの変動、卸売価格スプレッドが含まれます。ARIMAオーバーレイを用いた多変量回帰がバイオマスの変動と所得弾力性を捉え、シナリオ分析が政策ショックに対応します。サプライヤー集計のデータギャップは、専門家との対話で確認された地域プロキシマージンで補完されます。

データ検証と更新サイクル

承認前に、チームはモデル出力をISSF資源報告書とNOAA輸入警告と比較し、異常値にフラグを立て、段階的なピアレビューを経てファイルを処理します。モデルは12ヶ月ごとに更新され、漁獲枠の再配分や急激な価格変動によって中間調整が行われるため、クライアントは最新の較正済みビューを受け取ることができます。

Mordorのマグロ市場ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる製品ミックス、価格水準、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、缶詰形態のみを評価する競合調査、小売店頭価格の使用、またはプレミアム生鮮セグメントを過小評価する出荷時価格定義への依存が含まれます。レビューした外部ページでは、2025年に444億1,700万USD、2024年に471億8,000万USD、2025年に361億2,000万USDが示されています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 482億USD(2025年) | ||

| 444億1,700万USD(2025年) | グローバルコンサルタントA | クロマグロを除外し、3年前の漁獲データを使用 |

| 471億8,000万USD(2024年) | 業界誌B | 小売店頭販売を評価し、通貨正規化が欠如 |

| 361億2,000万USD(2025年) | 業界団体C | 出荷時価格を報告し、生鮮・冷凍セグメントを省略 |

この比較は、当社の厳格な対象範囲、デュアルパスモデリング、年次更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のマグロ市場規模はどのくらいですか?

マグロ市場規模は2026年に488億8,000万USDであり、2031年までに586億6,000万USDに達する見込みです。

2031年までのマグロ市場の予想CAGRはどのくらいですか?

市場全体は2031年まで3.7%のCAGRで成長する見込みです。

どの地域がマグロ市場の生産をリードしていますか?

アジア太平洋地域が2025年の市場規模の43.0%のシェアで市場をリードしています。

閉鎖循環型孵化場はなぜ重要ですか?

天然稚魚への依存を排除し、供給を安定させ、トレーサビリティと炭素フットプリントの要件を満たします。

欧州市場を形成している規制上の変化は何ですか?

EU規則2023/2833が電子漁獲証明書を義務付けており、認証された事業者への需要を誘導しています。

嵐は沖合養殖場にどのような影響を与えていますか?

サイクロンの頻度の増加により保険料が40%上昇し、台風帯の事業者の利益率が圧迫されています。

最終更新日: