淡水魚市場規模とシェア

Mordor Intelligenceによる淡水魚市場分析

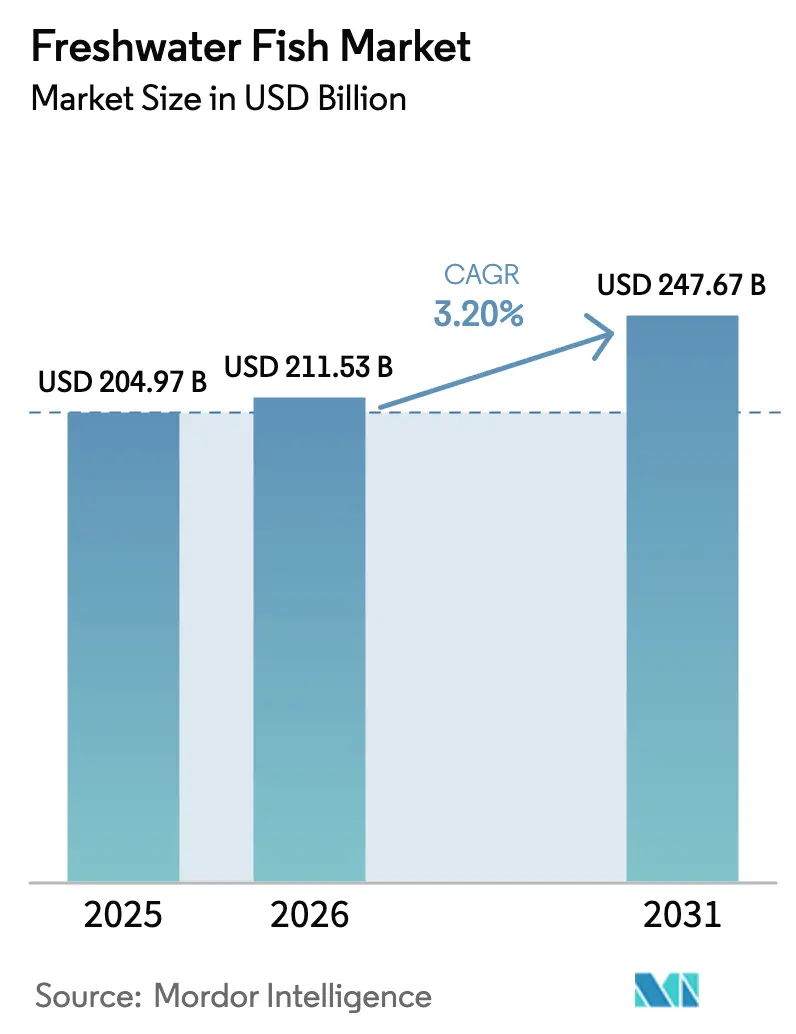

淡水魚市場は2025年に2,049億7,000万USDと評価され、2026年には2,115億3,000万USDから成長し、2031年には2,476億7,000万USDに達すると予測されており、予測期間中に3.2%のCAGRを反映しています。2025年において養殖生産はすでに総供給量の85%以上を占めており、養殖業が天然漁獲量を代替し続けています[1]出典:国連食糧農業機関、「養殖システムにおける水利用効率 – 2025年グローバル評価」、fao.org。需要の伸びは、都市部の中産階級世帯が低脂肪動物性タンパク質を重視する地域で最も強く、供給の伸びはアジア太平洋地域の池・生簀の拡張、選択的育種の成果、および循環式養殖システム(RAS)への投資に支えられています。競争力学は、コスト効率の高い飼料転換率、厳格なバイオセキュリティ、および第三者認証を組み合わせた事業者に有利に働いています。欧州および北米の小売業者は現在、棚への陳列に検証可能な持続可能性の認証を要求しているためです。並行するトレンドとしては、アフリカにおけるコールドチェーンの急速な普及、機関投資家による水フットプリントへの精査、および高密度農場を定期的に混乱させる局所的な疾病発生が挙げられます。これらの要因が総合的に安定した成長を支え、淡水魚市場はテクノロジーを活用する生産者にとって適度なマージンを維持すると予測されています。

主要レポートのポイント

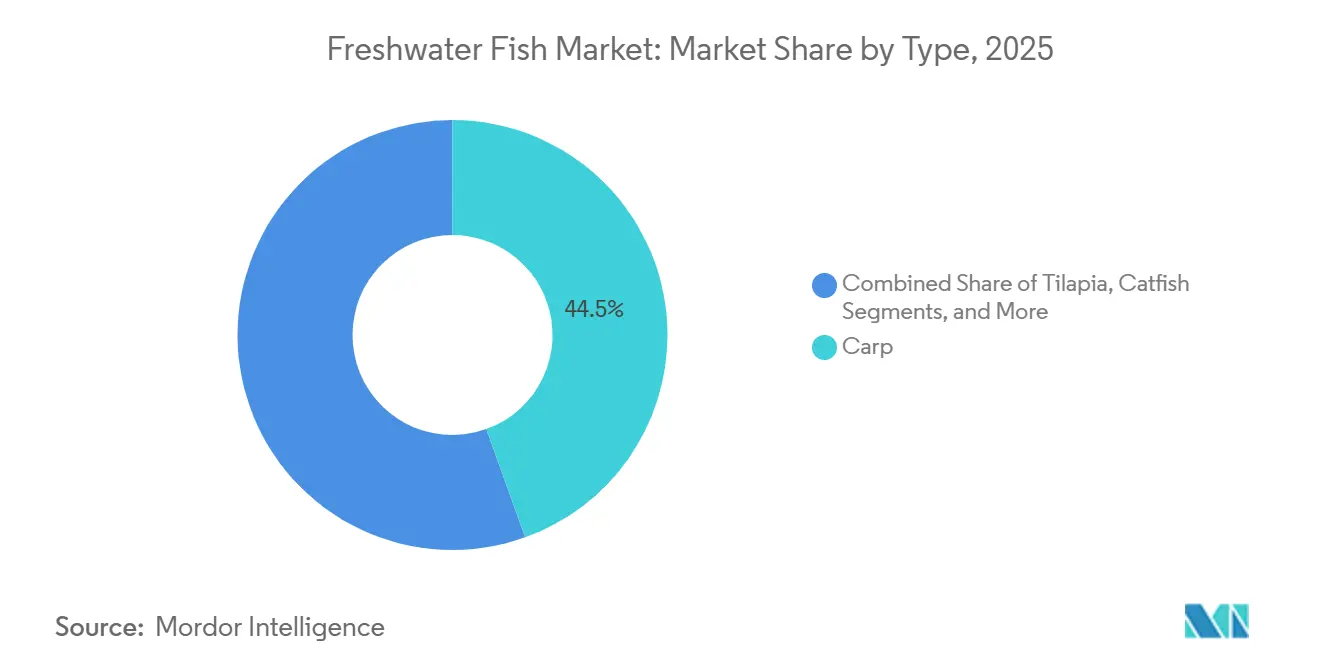

- 種類別では、コイが2025年の淡水魚市場シェアの44.50%をリードし、ティラピアは2031年にかけて6.90%のCAGRで拡大すると予測されています。

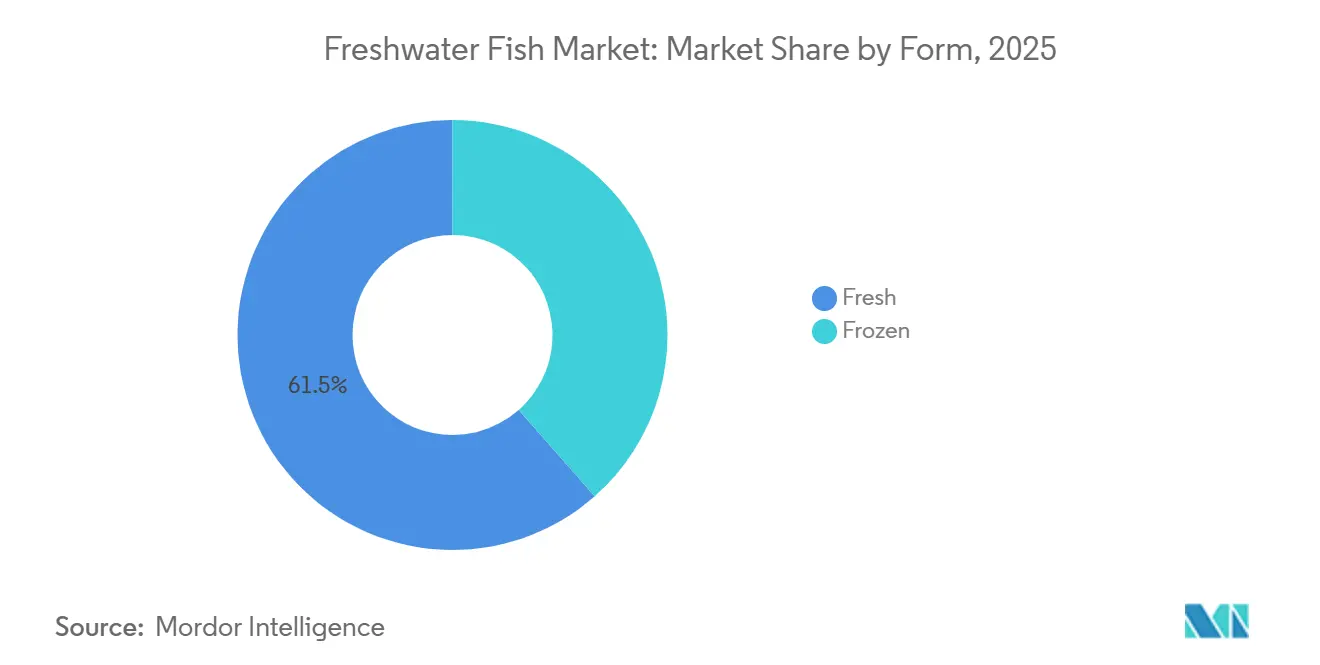

- 形態別では、生鮮製品が2025年の淡水魚市場規模の61.50%を占め、冷凍形態は2026年から2031年にかけて5.40%のCAGRで拡大しています。

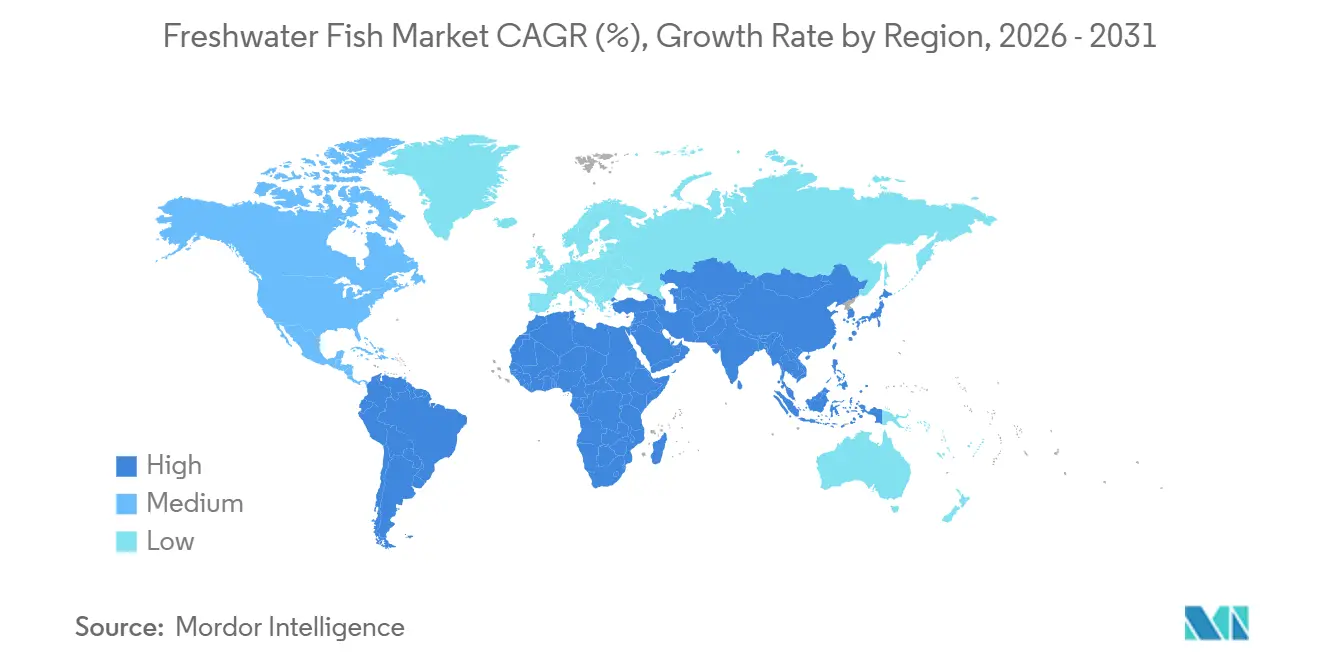

- 地域別では、アジア太平洋が2025年の淡水魚市場規模の70.80%を占め、アフリカは2031年にかけて5.80%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の淡水魚市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低脂肪動物性タンパク質に対する世界的需要の増加 | +0.8% | 世界全体、アジア太平洋、北米、欧州でピーク | 中期(2~4年) |

| アジア太平洋における養殖能力の拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 持続可能な養殖に対する政府のインセンティブ | +0.6% | アジア太平洋、欧州、南米 | 中期(2~4年) |

| 育種および飼料技術の進歩 | +0.7% | 北米、欧州、アジア太平洋での早期展開を含む世界全体 | 長期(4年以上) |

| 低水フットプリントタンパク質に対するESG主導の選好 | +0.4% | 北米、欧州、アジア太平洋都市部で台頭 | 長期(4年以上) |

| メガシティ近郊における都市型RASハッチェリーの急速な展開 | +0.5% | アジア太平洋、北米、欧州の一部ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低脂肪動物性タンパク質に対する世界的需要の増加

健康志向の消費者は低脂肪タンパク質を選択しており、淡水魚はオメガ3脂肪酸が豊富な低脂肪の選択肢を提供しています。2025年における一人当たり消費量はアジア太平洋で24キログラムを超え、北米では9.3キログラムに達しました[2]出典:米国農務省、「アメリカ人のための食事ガイドライン2020-2025」、dietaryguidelines.gov。米国農務省(USDA)の食事ガイドラインは週2回の魚介類摂取を推奨しており、病院や学校が魚メニューを拡充するよう促しています。小売業者はプライベートブランドのティラピアおよびナマズの最小管理単位(SKU)を追加することで対応し、米国の主要食料品チェーンにおける棚スペースを前年比12%拡大しました。インドおよびインドネシアの中産階級世帯も、所得の上昇と魚が鶏肉・豚肉に対して価格競争力を維持したことで魚の摂取量を増やしました。これらの要因が総合的に基礎需要を押し上げ、認証済みサプライヤーの安定した売上成長を支えています。

アジア太平洋における養殖能力の拡大

2030年までに、中国、インド、インドネシアは内水面および生簀ベースの養殖能力を大幅に拡大する見込みです。これらの取り組みは、近代化、生産性向上、およびサプライチェーン効率化を重視する政策枠組みによって支えられています。インドのプラダン・マントリ・マッツャ・サンパダ・ヨジャナ(PMMSY)は、2027年までに内水面生産量を70%増加させるために31億USD(2,600億インドルピー)を充当しました。インドネシアは2024年から2025年にかけて、改善されたハッチェリーネットワークに牽引され、年間生産量が9%増加しました。インフラの拡充はサプライチェーンを合理化し、垂直統合を促進しています。2026年には、SmartGreen Aquacultureがテランガーナ州にインド初のプレミアム内水面トラウト養殖施設を開設し、非伝統的地域における技術を活用したトラウト養殖を実証するために600万USDを投資しました。

持続可能な養殖に対する政府のインセンティブ

公共部門のインセンティブが、持続可能かつ規制された淡水養殖システムへの移行を促進しています。欧州では、欧州海事・漁業・養殖基金(EMFAF)が2021年から2027年にかけて約66億USD(61億ユーロ)を配分し、欧州グリーンディールに沿った低炭素生産、技術的近代化、および環境コンプライアンスを優先しています。新興地域では、政府が生産量の増加ではなく持続可能性にインセンティブを結びつけています。ブラジルは内水面養殖における認証、トレーサビリティ、および正規化を奨励し、国際基準に合わせています。チリでは、2025年の規制の勢いにより、漁業ガバナンス、水管理、および環境コンプライアンスに焦点を当てた57のプロジェクトが承認されました。これらのインセンティブは持続可能な技術の参入障壁を下げ、規制の確実性を向上させ、コンプライアント事業者への集約を支援しています。

育種および飼料技術の進歩

ゲノム選択はティラピアおよびナマズの世代間隔を短縮し、飼料転換率(FCR)を15%削減しました。WorldFishの試験では、遺伝的改良養殖ティラピア(GIFT)が多くの従来の非改良系統と比較して著しく速い成長を示すことが実証されました。これにより生産サイクルが短縮され、飼料転換効率が向上しています[3]出典:WorldFishセンター、「GIFT性能試験2025」、worldfishcenter.org。飼料メーカーは昆虫ミール、藻類タンパク質、およびマイクロバイオーム最適化配合を導入しました。Cargill, Incorporatedのラティチュード植物性ダイエットは海洋原料の使用を40%削減しています。Skrettingのプロバイオティクス水質管理ソリューションであるAquaCare Probioticは、ナマズ養殖場における抗生物質使用量を削減しました。コンピュータビジョンとAIを使用してリアルタイムのバイオマスおよび行動モニタリングを行うデジタル給餌システムは、従来の方法と比較して飼料分配精度の向上と飼料廃棄の削減を実証しており、水質と収益性を向上させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 疾病発生とバイオセキュリティリスク | −0.6% | 世界全体、アジア太平洋および新興アフリカ地域で深刻 | 短期(2年以内) |

| 飼料原料価格の変動 | −0.4% | 世界全体、輸入依存の中東・アフリカ・南米で顕著 | 中期(2~4年) |

| 排水規制の強化 | −0.3% | 欧州、北米、アジア太平洋都市部でより厳格化 | 長期(4年以上) |

| 機関給食における植物性魚代替品 | −0.2% | 北米および欧州が早期採用者 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

疾病発生とバイオセキュリティリスク

高密度養殖が病原体リスクを高めています。ストレプトコッカス・アガラクティエは東南アジアのティラピアおよびその他の養殖魚に影響を与える細菌性病原体であり、高い飼育密度と不十分なバイオセキュリティを伴う集約的養殖において死亡率の上昇と経済的リスクに関連しています[4]出典:世界動物保健機関、「水生動物衛生規約2025」、woah.org。2025年には、コイヘルペスウイルス(KHV)がインドネシアのコイ生産量を大幅に減少させ、継続するバイオセキュリティ上の課題を浮き彫りにしました。世界動物保健機関は2025年に疾病サーベイランスガイドラインを更新しましたが、特にアジアおよびアフリカの農村部では診断カバレッジが依然として不均一です。Merck Animal Healthが開発したワクチンはストレプトコッカス関連の死亡率を最大70%削減できますが、不十分なコールドチェーンインフラと高い1回当たりのコストにより普及が制限されています。その結果、現代的なバイオセキュリティ改善のための資本要件が小規模農家に不均衡な負担をかけ、より大規模で資金力のある養殖生産者に有利なセクター集約を促進しています。

飼料原料価格の変動

飼料原料価格の変動は淡水養殖にとって構造的な課題であり続けており、飼料は総生産コストの50~60%を占め、農場レベルのマージンに大きな影響を与えています。気候変動による供給混乱により、ブラジルおよびアルゼンチンでの干ばつ被害を受けた収穫に続き、2024年1月から2025年6月にかけて大豆ミール価格が22%上昇しました。同様に、ペルーでのカタクチイワシ漁獲量の減少により、2024年末までに魚粉価格が1メートルトン当たり約1,850USDに上昇しました。2025年には、トウモロコシ先物が1ブッシェル当たり4.20USDから5.80USDの範囲で大幅な変動を経験し、飼料工場の先物調達を複雑にしました。代替タンパク質は多様化の機会を提供しますが、15~25%の価格プレミアムが近期における広範な普及を妨げています。その結果、コスト敏感な市場のヘッジされていない小規模生産者は、投入コスト圧力が長期化する期間中に生産を停止せざるを得なくなり、飼料価格変動に対するセクターの脆弱性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:コイが数量を牽引し、ティラピアが成長を促進

コイは2025年の淡水魚市場シェアの44.50%を占め、栄養素を効率的に再利用するアジアの複合養殖システムにおける優位性を反映しています。ティラピアは2031年にかけて6.90%のCAGRを記録すると予測されており、RASのスケーラビリティと骨なしフィレが評価されるアフリカおよび中東での強い受容により他の種を上回っています。ハイブリッドナマズ系統は、米国農務省(USDA)の検査プログラムの下で10万メートルトン以上の米国生産量を維持し、国内ブランドを強化しています。チリおよびノルウェーのトラウト養殖は、ティラピアなどの大衆市場向け淡水魚種と比較して高い農場出荷価格を達成し、プレミアム消費者セグメントへの注力を強めています。KHV耐性コイ系統および塩分耐性遺伝的改良養殖ティラピア(GIFT)が実行可能な養殖地を拡大するなど、遺伝的進歩が競争上のシフトを強化しています。

継続的なゲノム選択がティラピアとコイのコスト差を縮小しています。WorldFishは、遺伝的改良養殖ティラピア(GIFT)が汽水域や塩分変動水域を含む様々な環境条件下で、非改良系統と比較して高い生存率と優れた性能を達成することを実証する複数の研究を実施しています。米国では、ナマズ農家が10年以上にわたってハイブリッド系統を使用しています。これらの系統は溶存酸素要求量が低く、曝気の必要性とエネルギーコストを削減しながら飼育密度を維持しています。中国では、国家コイ育種プログラムが疾病耐性および耐ストレス系統を導入しており、高密度池養殖におけるバイオセキュリティリスクを軽減するために商業ハッチェリーによる採用が増加しています。これらの遺伝的改良は、淡水養殖における回復力の向上、損失の削減、および生産性の向上をもたらしました。これらのイノベーションは、ティラピアがバリューチェーンにおいてより大きなシェアを獲得しながら、多種ポートフォリオを支援することが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:生鮮が優位、冷凍が機関需要を獲得

生鮮形態は2025年の淡水魚市場規模の61.50%を占め、アジア太平洋の生鮮市場では活魚小売が慣習として残っています。冷凍製品は2031年にかけて5.40%のCAGRで推移しており、アフリカにおけるコールドチェーンの拡大と常温保存在庫に対する機関需要の増加に支えられています。2時間以内に−40℃への急速冷凍を行うことで食感が維持され、冷凍ティラピアフィレを欧州および北米において生鮮品の10%以内の価格で提供することが可能になっています。欧州連合の漁獲証明制度は、集中処理された冷凍魚のトレーサビリティを容易にし、輸入需要を冷凍形態に傾けています。

アジア太平洋の都市型RAS施設は、特に上海やジャカルタなどのメガシティにおいて、当日収穫・配送を可能にすることで新たな嗜好を生み出しています。しかし、輸出志向ゾーンでは、農場近くに急速冷凍機を導入するプロセッサーが、北米および欧州のバイヤーにトレーサブルな冷凍フィレを出荷することでマージンプレミアムを獲得しています。この相反するパターンは共存を示しており、冷凍の成長はコールドチェーンの拡大と輸入規制に乗り、生鮮は生きた製品を品質と同一視する文化において優位性を維持するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の市場の70.80%のシェアを占め、中国の統合チェーンがコイおよびティラピアの農場出荷価格を1キログラム当たり2.50USD以下に維持し、大衆市場へのアクセスを持続させています。インドのPMMSYによる2021年から2025年にかけての31億USD(2,600億インドルピー)の資金援助は、2027年までに生産量を70%増加させることを目指したバイオフロック池および貯水池生簀を支援しています。インドネシアの年間生産量は、より強力なハッチェリーネットワークに牽引され、2024年から2025年にかけて9%増加しました。

アフリカは2031年にかけて5.80%のCAGRで最も高い成長を記録しており、エジプトとナイジェリアが牽引しています。エジプトは2025年に優良養殖慣行(BAP)認証生産者への税制優遇インセンティブの下で120の農場ライセンスを承認し、養殖生産量を増加させました。ナイジェリアは2024年に池およびハッチェリーの改善に資金を提供するために14万USD(2億ナイジェリアナイラ)の養殖基金を立ち上げました。コールドチェーンの不足により活魚輸送中の死亡率が依然として15~20%に達していますが、道路網の改善と製氷施設の設置によりその差は縮まっています。

北米と欧州は成熟した需要と厳格な排水規制を反映して成長が緩やかです。米国は主に中国とインドネシアから冷凍ティラピアを輸入しています。欧州連合加盟国は認証済み淡水魚の重要な輸入国であり、持続可能性認証(水産養殖管理協議会(ASC)や優良養殖慣行(BAP)など)は多くの主要小売チェーンが市場アクセスを維持するために事実上必須としています。南米の成長はブラジルの2024年における662,230メートルトンのティラピア生産量(水力発電貯水池を活用)とチリの54,117メートルトンのトラウト輸出が牽引しています。中東は水不足のためRASおよび汽水ティラピアを好み、イランは補助金付き飼料および稚魚プログラムを通じて養殖を拡大する計画を立てています。地域の多様性は、グローバルサプライヤーが地域の資源および政策の文脈に合わせて種、形態、および認証戦略を調整する必要があることを示唆しています。

競争環境

養殖産業は、イノベーション、持続可能性、および規制枠組みによって推進されるダイナミックな競争環境を特徴としています。ハッチェリーリーダーのGenomar及びTropical Aquaculture Productsは独自の遺伝子を収益化し、疾病耐性稚魚に20~30%のプレミアムを課しています。飼料大手のCargill Aqua Nutrition、Skretting、およびBioMarはコスト曲線に影響を与えており、飼料は成長期費用の大部分を占めています。Regal Springsなどのプロセッサーは農場と加工・冷蔵物流資産を統合し、WalmartやCostcoなどの米国小売業者に供給しています。

テクノロジー企業のAKVA GroupおよびPentair Advanced Energy Solutions(AES)は、廃棄物を10~15%削減するRASハードウェア、センサー、および機械学習フィーダーを供給しています。養殖技術の特許出願は2023年から2025年にかけて34%増加し、RASおよび飼料イノベーションに関して187件の米国特許が付与されました。水産養殖管理協議会やGlobal Aquaculture Allianceなどの認証機関がプレミアム小売アクセスのゲートキーピングルールを設定し、ISO 14001およびライフサイクルアセスメントのベンチマークへの収束を促進しています。

破壊的参入者としては、2024年から2025年にかけて細胞培養魚の規制承認を取得したBluu SeafoodおよびWildtypeが挙げられますが、商業的な生産量は最小限にとどまっています。小売業者も予測可能な数量と検証済みの持続可能性を要求するプライベートブランドを通じて下流への影響力を強めています。資本フローはますます閉鎖型都市RASプロジェクトを優遇する一方、コモディティ池養殖場はバイオセキュリティと排水コストの上昇の下で集約または撤退しています。したがって、競争の見通しは技術採用の速度、認証要件へのコンプライアンス、および忍耐強い環境・社会・ガバナンス(ESG)に沿った資本へのアクセスにかかっています。

最近の産業動向

- 2026年1月:インドの水産省は2025年から2027年にかけての構造化された養殖能力構築プログラムを開始し、先進的なハッチェリー運営、RAS、バイオフロックシステム、生簀養殖、および観賞魚繁殖を対象とし、コミュニティおよび商業生産者全体で持続可能な淡水魚養殖を拡大することを目指しています。

- 2026年1月:インドはハイデラバードに初の統合型RASトラウト養殖施設を開設し、先進的な循環技術を採用して冷水トラウト種の繁殖・育成を行い、非伝統的地域でのスケーラブルな淡水養殖を実証するとともに、トラウトの遺伝的・生産能力を強化しています。

- 2025年12月:エジプトはポートサイドの温度管理RAS施設を使用した大規模ティラピアハッチェリー能力を拡大し、稚魚生産を増加させ、年間最大15万メートルトンのティラピア生産計画を支援するとともに、種苗供給とバイオセキュリティを強化するための小規模ハッチェリー改善も推進しました。

世界の淡水魚市場レポートの範囲

淡水魚市場レポートは、種類別(コイ、ティラピア、ナマズ、その他)、形態別(生鮮および冷凍)、地域別(北米、南米、欧州、アジア太平洋、その他)に区分されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、規制枠組み、主要プレイヤーリスト、物流およびインフラが含まれています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| コイ |

| ティラピア |

| ナマズ |

| 淡水サーモン類 |

| その他の種 |

| 生鮮 |

| 冷凍 |

| 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| カナダ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| 南米 | ブラジル | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| チリ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| 欧州 | ドイツ | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| 英国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| スペイン | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| フランス | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| アジア太平洋 | 中国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| インド | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| インドネシア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| ベトナム | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| 中東 | イラン | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| トルコ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| アフリカ | エジプト | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| ナイジェリア | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制枠組み | ||

| 主要プレイヤーリスト | ||

| 物流およびインフラ | ||

| 種類別 | コイ | ||

| ティラピア | |||

| ナマズ | |||

| 淡水サーモン類 | |||

| その他の種 | |||

| 形態別 | 生鮮 | ||

| 冷凍 | |||

| 地域別 | 北米 | 米国 | 生産分析(生産数量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| カナダ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| 南米 | ブラジル | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| チリ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| 欧州 | ドイツ | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| 英国 | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| スペイン | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| フランス | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| アジア太平洋 | 中国 | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| インド | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| インドネシア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| ベトナム | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| 中東 | イラン | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| トルコ | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| アフリカ | エジプト | 生産分析(生産数量) | |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

| ナイジェリア | 生産分析(生産数量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、および主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、および主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制枠組み | |||

| 主要プレイヤーリスト | |||

| 物流およびインフラ | |||

レポートで回答される主要な質問

2026年の淡水魚市場規模はどのくらいですか?

淡水魚市場規模は2026年に2,115億3,000万USDとなり、2031年までに2,476億7,000万USDに達すると予測されています。

世界の淡水魚市場をリードする種はどれですか?

コイは2025年の収益の44.50%を占める主力種であり、ティラピアは2031年にかけて6.90%のCAGRが予測される最も成長の速い種です。

アジア太平洋が淡水魚供給において圧倒的な優位性を持つ理由は何ですか?

中国、インド、インドネシアにおける補助金、安価な労働力、および確立された池ネットワークにより、アジア太平洋は世界の消費金額の70.80%を占め、コストリーダーシップを維持しています。

持続可能性認証は市場アクセスにどのような役割を果たしていますか?

水産養殖管理協議会や優良養殖慣行などの認証は、欧州および北米の小売業者における棚スペースの前提条件となっており、コンプライアント施設への投資を促進しています。

飼料コストは生産者のマージンにどのような影響を与えていますか?

飼料は養殖費用の最大60%を占めており、大豆、トウモロコシ、魚粉価格の最近の変動が小規模生産者を圧迫し、昆虫および藻類タンパク質へのシフトを促しています。

植物性魚代替品は深刻な脅威ですか?

数量はまだ少ないですが、北米および欧州での機関試験が拡大しています。代替タンパク質が冷凍ティラピアと価格同等性に達した場合、フードサービスチャネルの需要を抑制する可能性があります。

最終更新日: