Größe und Marktanteil des Finanzierungsleasing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.59 Billionen US-Dollar |

| Marktgröße (2031) | 3.13 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Finanzierungsleasing-Marktanalyse von Mordor Intelligence

Die Größe des Finanzierungsleasing-Marktes wird für 2025 auf 2,51 Billionen USD, für 2026 auf 2,59 Billionen USD geschätzt und soll bis 2031 3,13 Billionen USD erreichen, mit einer CAGR von 3,89 % von 2026 bis 2031.

Der Finanzierungsleasing-Markt wächst auf der Grundlage eines deutlichen Wandels im Unternehmensfinanzierungsverhalten, da Unternehmen der Liquiditätssicherung, planbaren Zahlungsstrukturen und dem Zugang zu produktiven Vermögenswerten ohne hohen Kapitaleinsatz im Voraus einen höheren Stellenwert beimessen. Änderungen der Leasingbilanzierungsvorschriften haben Finanzierungsleasingstrukturen ebenfalls relevanter gemacht, da Unternehmen nun steuerliche Zeitplanung, Abschreibungsbehandlung und Kostentransparenz stärker berücksichtigen als früher, als Operating-Leasing einen klareren Darstellungsvorteil bot. Der Finanzierungsleasing-Markt wird auch durch digitale Origination-Tools, eingebettete Finanzierungswege innerhalb von Herstellerkanälen und schnellere Zeichnungsmodelle umgestaltet, die Leasinggebern helfen, sowohl große Unternehmen als auch kleinere Kreditnehmer effizienter zu bedienen. Der Wettbewerb bleibt unter bankverbundenen Leasinggebern, Captives und unabhängigen Anbietern aktiv, und die stärksten Chancen entstehen dort, wo Finanzierungskapazität, Anlagenkompetenz und schnelle Entscheidungsfindung in Sektoren wie Transport, erneuerbare Energieanlagen und digital originiertes Anlagenfinanzierungsgeschäft kombiniert werden können. Der Finanzierungsleasing-Markt steht weiterhin unter Druck durch Zinssatzvolatilität, Restwertrisiken bei sich schnell verändernden Anlagen und grenzüberschreitende Rechtskomplexität, doch die zugrunde liegende Nachfragebasis bleibt breit genug, um bis 2031 eine stetige Expansion zu unterstützen.

Wichtigste Erkenntnisse des Berichts

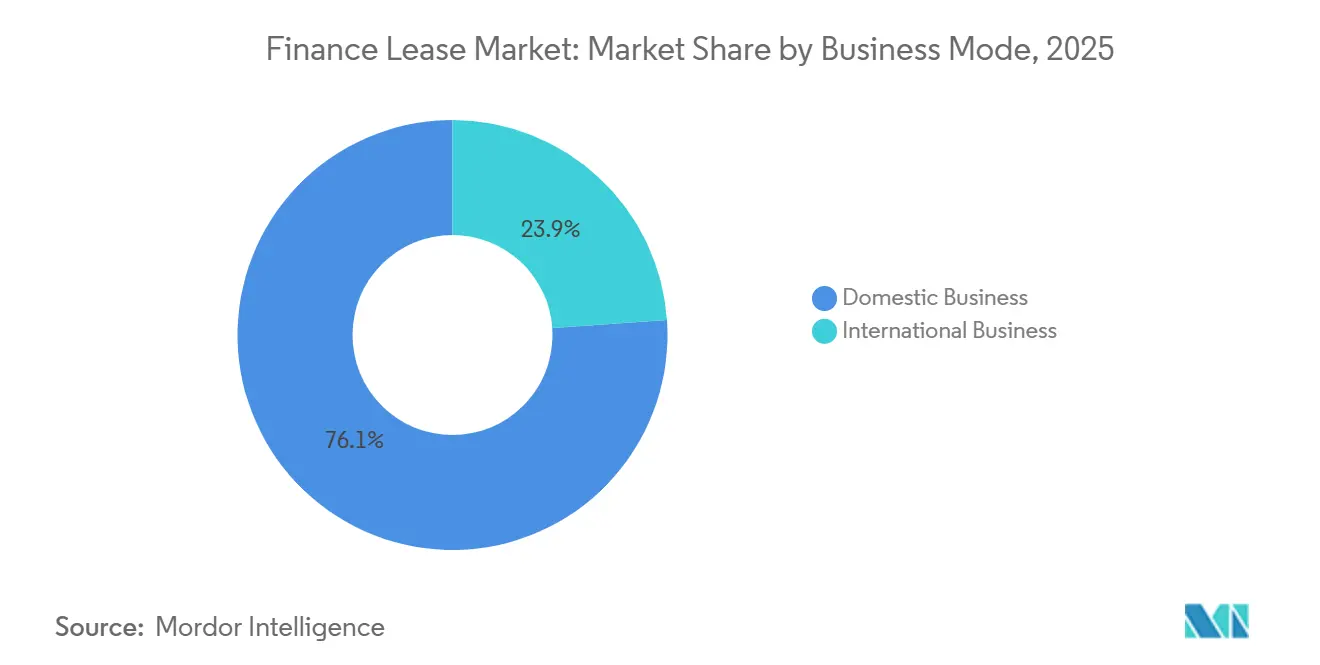

- Nach Geschäftsmodus entfiel auf das Inlandsgeschäft im Jahr 2025 ein Anteil von 76,12 % am Finanzierungsleasing-Markt, während das internationale Geschäft bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen wird.

- Nach Anlagentyp entfielen auf Fahrzeuge im Jahr 2025 32,79 % des Finanzierungsleasing-Marktanteils, während Flugzeug-Finanzierungsleasing bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen wird.

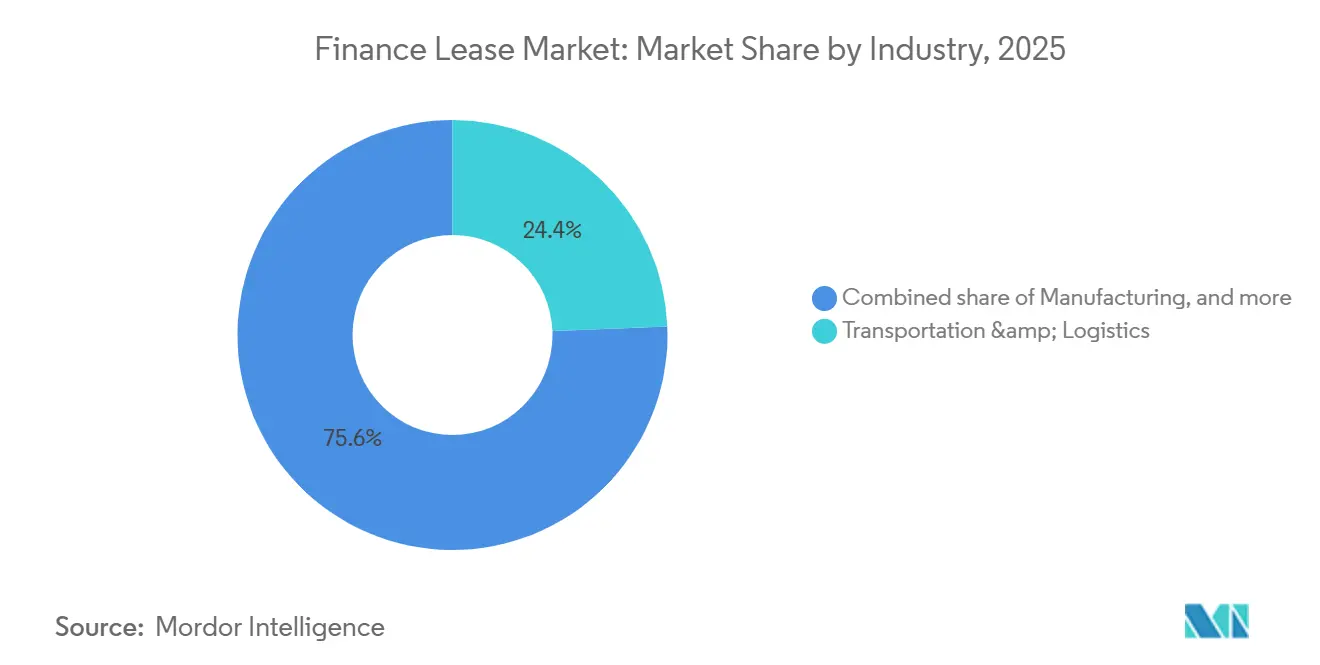

- Nach Branche hielt Transport und Logistik im Jahr 2025 einen Anteil von 24,37 % am Finanzierungsleasing-Markt, während Energie, Versorgungsunternehmen und erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 6,89 % expandieren werden.

- Nach Leasinggebertyp entfielen auf bankeigene und bankverbundene Leasinggesellschaften im Jahr 2025 47,91 % des Finanzierungsleasing-Marktanteils, während unabhängige Leasinggesellschaften bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen werden.

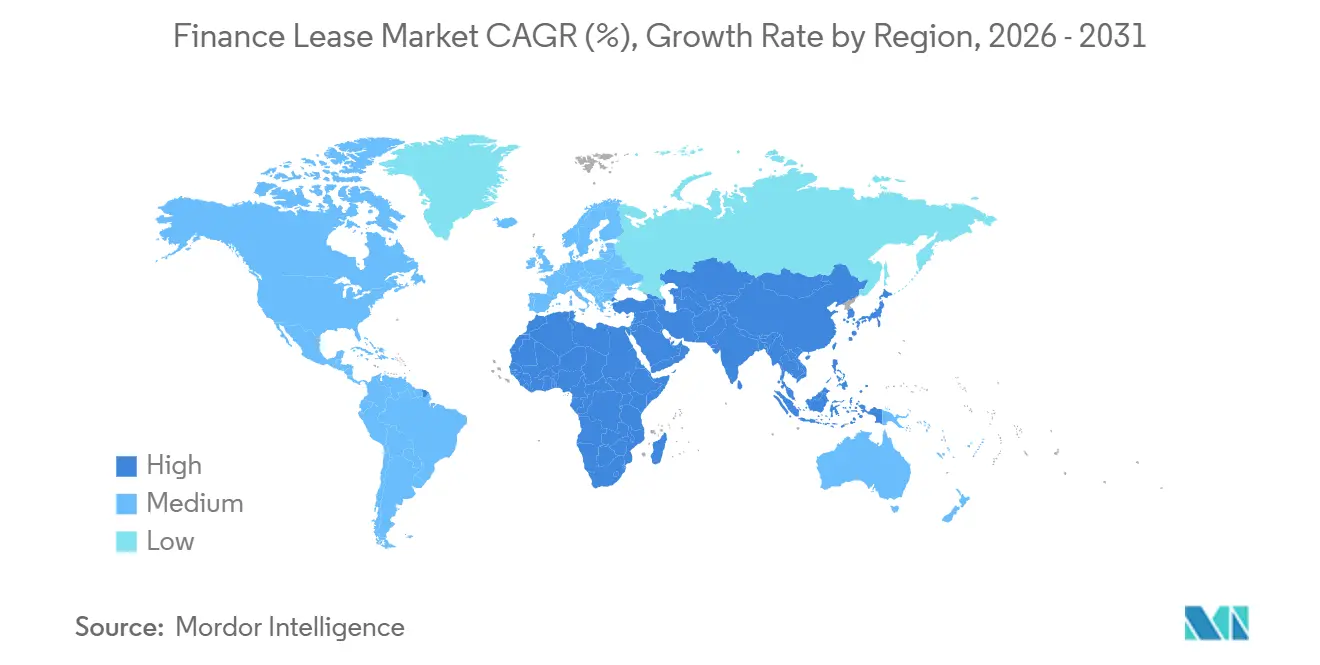

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 33,86 % am Finanzierungsleasing-Markt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Finanzierungsleasing-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach anlagenleichter Finanzierung | +1.1% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bilanzeffizienz unter IFRS 16 und ASC 842 | +0.7% | Global, vorrangig in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KMU-Kreditlücke und schneller Zugang zu Ausrüstungen | +0.5% | Asiatisch-pazifischer Raum, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Digitale Zeichnung und Übernahme eingebetteter Finanzierungen | +0.6% | Nordamerika und die EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ersatzzyklusfinanzierung für Elektrofahrzeugflotten und vernetzte Anlagen | +0.4% | EU, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Grünes Leasing für energieeffiziente und kohlenstoffarme Anlagen | +0.3% | EU, asiatisch-pazifischer Raum als Kernregion, mit Ausstrahlungseffekten auf MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach anlagenleichter Finanzierung

Der Finanzierungsleasing-Markt profitiert von einer breiteren Bewegung von Unternehmen, Liquidität zu erhalten und gleichzeitig den Zugang zu ertragsgenerierenden Vermögenswerten zu sichern. Unternehmenskäufer legen größeren Wert auf Liquiditätsdisziplin, was den Einsatz von Finanzierungsleasing für Ausrüstungs-, Flotten- und Technologieanlagen unterstützt, die auf den operativen Cashflow abgestimmt werden können. Die Equipment Leasing and Finance Association erklärte, dass reale Ausrüstungs- und Softwareinvestitionen im ersten Halbjahr 2025 die stärkste Zwei-Quartals-Leistung seit 20 Jahren verzeichneten, was darauf hindeutet, dass sich die Nachfrage fest in Richtung Finanzierung statt direktem Eigentumserwerb verschoben hat. Dieses Nachfragemuster verlagert auch mehr Anlagenrisiko auf die Leasinggeber, insbesondere wenn die finanzierten Ausrüstungen in Kategorien mit kürzeren Nutzungsdauern oder schnelleren Upgrade-Zyklen fallen. Im Finanzierungsleasing-Markt bedeutet das, dass das Wachstum durch die Vorsicht der Unternehmen bei Kapitalausgaben gestützt wird, aber die Qualität des Wachstums davon abhängt, ob Leasinggeber Restwert- und Kreditrisiken mit ausreichender Disziplin bepreisen.

Bilanzeffizienz unter IFRS 16 und ASC 842

Der Finanzierungsleasing-Markt wird auch durch die Art und Weise unterstützt, wie Rechnungslegungsstandards nun Leasingstrukturierungsentscheidungen prägen. Die Überprüfung nach der Implementierung von IFRS 16 zeigte, dass der Standard im Allgemeinen wie beabsichtigt funktioniert, während EFRAG erklärte, dass er die Transparenz und Vergleichbarkeit verbessert hat, indem die meisten Leasingverhältnisse in die Bilanz aufgenommen wurden[1]Europäische Beratungsgruppe für Rechnungslegung, „EFRAG veröffentlicht abschließendes Kommentarschreiben zur Überprüfung nach der Implementierung von IFRS 16 Leasingverhältnisse durch das IASB”, EFRAG, efrag.org. Dieses Ergebnis hat den früheren Darstellungsvorteil verringert, der in vielen Fällen die Wahl von Operating-Leasing begünstigte. Für viele Leasingnehmer hängt die Entscheidung nun stärker von der Abschreibungsbehandlung, der Zinsertragserfassung, dem steuerlichen Timing und der Finanzierungslogik ab als von einfachen Bilanzoptiken. Das International Accounting Standards Board wird voraussichtlich vor Ende 2026 seine Projektzusammenfassung veröffentlichen, und diese fortlaufende Überprüfung hält die Leasingbilanzierung für multinationale und grenzüberschreitende Strukturierungsentscheidungen im Finanzierungsleasing-Markt relevant.

KMU-Kreditlücke und schneller Zugang zu Ausrüstungen

Der Finanzierungsleasing-Markt gewinnt weiterhin Unterstützung durch die Finanzierungslücke, mit der kleinere Unternehmen bei der konventionellen Bankkreditvergabe konfrontiert sind. Finanzierungsleasing ist für diese Kreditnehmergruppe oft besser geeignet, da die Zeichnung stärker auf die Anlage und ihre produktive Nutzung ausgerichtet werden kann, anstatt nur auf die Tiefe der Bilanz des Kreditnehmers. In Japan erreichte das gesamte Leasingtransaktionsvolumen im Geschäftsjahr 2025 5.298,4 Milliarden JPY (33,92 Milliarden USD), ein Anstieg von 4,2 % gegenüber dem Geschäftsjahr 2024, und sowohl KMU- als auch öffentliche Leasingnehmer verzeichneten Volumenwachstum[2]Japan Leasing Association, „Leasingstatistiken (Geschäftsjahr 2025)”, Japan Leasing Association, leasing.or.jp. Dieses Muster zeigt, dass Zugang und Geschwindigkeit weiterhin zentral für die Nachfrage sind, insbesondere in Arbeitssektoren, in denen die Installation von Ausrüstungen nicht auf einen langen Kreditprüfungszyklus warten kann. Der Finanzierungsleasing-Markt nimmt daher eine wichtige Position zwischen formalem Bankkredit und direkten Kapitalausgaben ein, insbesondere in Teilen Asiens, des Nahen Ostens, Afrikas und Südamerikas, wo kleinere Unternehmen nach wie vor ungleichen Zugang zu Finanzierungen haben.

Digitale Zeichnung und Übernahme eingebetteter Finanzierungen

Der Finanzierungsleasing-Markt wird zugänglicher, da die Origination näher an den Verkaufspunkt rückt. Digitale Zeichnungssysteme helfen Leasinggebern, Genehmigungszeiten zu verkürzen, konsistentere Kreditbewertungen zu organisieren und höhere Antragsvolumina ohne die gleiche Abhängigkeit von manueller Prüfung zu bewältigen. Dieser Trend wird sichtbarer, wenn Finanzierungen innerhalb von OEM-Verkaufsportalen, Herstellermarktplätzen und strukturierten Beschaffungskanälen angeboten werden. Der CapEx Finance Index der ELFA meldete saisonbereinigt neue Geschäftsvolumina von 11,6 Milliarden USD im Januar 2026, die höchste monatliche Zahl in der 20-jährigen Geschichte des Index, wobei Captives besonders starkes Wachstum im Monatsvergleich zeigten[3]Equipment Leasing & Finance Association, „CapEx Finance Index Januar 2026: Neue Ausrüstungsnachfrage erreichte ein Allzeithoch”, GlobeNewswire, globenewswire.com. Im Finanzierungsleasing-Markt begünstigt diese Art von Skalierung Leasinggeber, die Technologie, Finanzierungszugang und Herstellerbeziehungen in einen reibungslosen Kauf-zu-Finanzierungs-Prozess integrieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinssatzvolatilität und Druck auf Finanzierungsspreads | -0.5% | Global, vorrangig Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Restwertrisiko bei schnell veraltenden Anlageklassen | -0.4% | Global, akut in IT- und Luftfahrtsektoren | Mittelfristig (2–4 Jahre) |

| Steuerliche, buchhalterische und Rücknahme-Komplexität in verschiedenen Rechtssystemen | -0.3% | Grenzüberschreitend, MEA und aufstrebende Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Datenmängel und Lücken bei der Betrugserkennung in der digitalen Leasing-Origination | -0.2% | Global, akut in Portfolios aufstrebender Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität und Druck auf Finanzierungsspreads

Der Finanzierungsleasing-Markt bleibt den Finanzierungsbedingungen ausgesetzt, selbst wenn die Leasingnachfrage gesund ist. Die Vereinigten Staaten erhielten Unterstützung durch drei Zinssenkungen der Federal Reserve im vierten Quartal 2025, was die starke Aktivität Anfang 2026 untermauerte, aber die globalen Zinszyklen bewegen sich in den Regionen noch immer ungleichmäßig. Leasinggeber mit grenzüberschreitenden Büchern können mit einem Missverhältnis konfrontiert sein, wenn Forderungen an lokale Cashflows gebunden sind, während die Finanzierung in Hartwährung aufgenommen wird. SMBC Aviation Capital stellte fest, dass Flugzeugengpässe die Leasingraten fest genug hielten, um die Margen zu erhalten, selbst als sich die Spreads im Jahr 2025 verringerten, aber diese Art von Preisunterstützung ist nicht in jeder Anlageklasse verfügbar[4]SMBC Aviation Capital, „Antriebs- und Hemmfaktoren für Flugzeug-Leasingraten 2026”, SMBC Aviation Capital, smbc.aero. Im Finanzierungsleasing-Markt stoppt Zinssatzvolatilität die Origination nicht allein, kann aber die Margen verengen und Preisdisziplin für unabhängige und andere Nicht-Bank-Plattformen wichtiger machen.

Restwertrisiko bei schnell veraltenden Anlageklassen

Restwertrisiken sind ein weiteres reales Hemmnis für den Finanzierungsleasing-Markt, insbesondere dort, wo finanzierte Anlagen nach der Inbetriebnahme schnell an Wert verlieren können. IT-Infrastruktur, KI-Hardware und einige Elektrofahrzeugkategorien durchlaufen Technologiezyklen schneller, als viele ältere Bewertungsmodelle angenommen haben. Dies schafft das Risiko, dass die Endlaufzeitwerte nicht mit den Annahmen übereinstimmen, die mehrjährigen Finanzierungsverträgen zugrunde liegen. Derselbe Druck kann sich auf die Portfoliostrategie auswirken, da die attraktivsten Wachstumskategorien auch die instabilsten in Bezug auf Restwertresultate sein können. Im Finanzierungsleasing-Markt sind Leasinggeber, die sich auf statische Abschreibungsannahmen stützen, stärker exponiert, wenn sich Anlagenauffrischungszyklen verkürzen und die Transparenz des Sekundärmarktes abnimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodus: Inlandsvolumina verankert, grenzüberschreitende Aktivität beschleunigt sich

Das Inlandsgeschäft entfiel 2025 auf 76,12 % des globalen Volumens und behielt damit seine führende Position im Finanzierungsleasing-Markt. Diese Position spiegelt wider, wie stark das Finanzierungsleasing nach wie vor von lokaler Kreditbewertung, lokaler Rechtsdurchsetzung, lokalem Anlagenservice und praktischer Sicherheitenverwertung abhängt. Das Inlandsmodell gibt Leasinggebern auch eine direktere Aufsicht über den gesamten Anlagenlebenszyklus, was bei Preisgestaltung, Überwachung und Vermarktung hilft. Das hält das Inlandsgeschäft auch in einer Zeit relevant, in der multinationale Kunden eine breitere Programmabdeckung suchen. Der Finanzierungsleasing-Markt bleibt daher in der lokalen Ausführung verankert, auch wenn die Kundennachfrage regionaler und internationaler wird.

Das internationale Geschäft ist nach wie vor der schneller wachsende Teil dieser Struktur, mit einer prognostizierten CAGR von 5,22 % für 2026–2031. Dieses schnellere Tempo deutet auf steigende Aktivität bei grenzüberschreitenden Flottenbereitstellungen, Flugzeug-Sale-and-Leaseback-Strukturen und Beschaffungsprogrammen hin, die über Einzelleasinggeber-Rahmenwerke abgewickelt werden. Japans konsolidierte Leasing-Kapitalinvestitionen für das Geschäftsjahr 2025 erreichten 10.932,9 Milliarden JPY (69,99 Milliarden USD), wobei die Inlandsaktivität um 9,4 % stieg, während die Auslandsaktivität um 2,1 % zurückging. Dies zeigt, dass selbst erfahrene Leasinggeber selektiv vorgehen, wenn es darum geht, internationales Risiko zu übernehmen, insbesondere wenn Währungs-, Rücknahme- und Steuerbedingungen stark zwischen den Rechtssystemen variieren. Für den Finanzierungsleasing-Markt ist grenzüberschreitendes Wachstum real, aber das Expansionstempo wird weiterhin davon abhängen, ob Leasinggeber Komplexität bewältigen können, ohne die Portfolioqualität zu schwächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Fahrzeuge führend, Flugzeug-Leasing entwickelt sich zum strategischen Wachstumssegment

Fahrzeuge entfielen 2025 auf 32,79 % des Gesamtvolumens und machten sie zur größten Anlagenkategorie im Finanzierungsleasing-Marktanteilsmix. Ihre Größe ergibt sich aus der weit verbreiteten Nutzung in Transport, Lieferung, öffentlichen Diensten, Bauunterstützung und Unternehmensflotten sowie aus einfacheren Bewertungsstandards als bei vielen spezialisierten Anlagentypen. Fahrzeuge passen auch gut zur strukturierten Finanzierung, da Nutzungsmuster, Ersatzzeitpunkte und Wiederverkaufskanäle in vielen Ländern leichter zu verfolgen sind. Dies gibt Leasinggebern ein standardisierteres Produkt, das in großem Volumen geschrieben und über mehrere Branchen verteilt werden kann. Im Finanzierungsleasing-Markt bleibt Fahrzeugleasing wichtig, weil es Wiederholungsnachfrage mit handhabbaren Sicherheitenprozessen verbindet.

Flugzeug-Finanzierungsleasing wird bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen, was die Luftfahrt zum am schnellsten wachsenden Anlagensegment im Entwurf macht. Der Wachstumsfall ist an angebotsbeschränkte Lieferpipelines und die Abhängigkeit der Fluggesellschaften von leasinggebergestützter Finanzierung gebunden, wenn direkte Käufe weniger praktikabel sind. Das hält Finanzierungsleasingstrukturen in einer Anlageklasse relevant, in der Lieferpläne, Kapitalintensität und Flottenplanung eng miteinander verknüpft sind. Andere Anlagengruppen wie Maschinen, IT-Ausrüstungen und Spezialausrüstungen bilden weiterhin einen großen Teil der Basis, tragen aber nicht dieselbe Kombination aus Größe und Wachstum. Der Finanzierungsleasing-Markt muss auch Nicht-Luftfahrt-Technologieanlagen sorgfältiger behandeln, da schnellere Abschreibungen bei vernetzten und rechenintensiven Ausrüstungen die Endlaufzeitwertannahmen schneller schwächen können als bei Fahrzeugen oder traditionellen Maschinen.

Nach Branche: Transport und Logistik verankert das Volumen, Energiesektoren definieren das Wachstum neu

Transport und Logistik hielt 2025 einen Anteil von 24,37 % am Finanzierungsleasing-Markt und blieb damit im Zentrum der vertikalen Nachfrage. Das Segment profitiert von der direkten Umsatzverbindung zwischen finanzierten Anlagen und dem Betriebsergebnis, da Lastkraftwagen, Anhänger, Lieferflotten und verwandte Ausrüstungen eng auf die Cashgenerierung abgestimmt werden können. Das macht Amortisationspläne einfacher zu strukturieren und für Kreditnehmer leichter zu rechtfertigen. Es erklärt auch, warum dieses Segment ein zuverlässiger Volumenanker bleibt, selbst wenn die breiteren Kapitalausgaben vorsichtig werden. In der Finanzierungsleasing-Branche geben Transport und Logistik weiterhin den Ton für die Skalierung an, da sie breite Flottenanforderungen mit etablierten Finanzierungspraktiken verbinden.

Energie, Versorgungsunternehmen und erneuerbare Energien werden bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, was sie zum am schnellsten wachsenden Sektor im Entwurf macht. Die Attraktivität liegt in der Möglichkeit, Solaranlagen, Windturbinen, Ladeanlagen und verwandte Ausrüstungen ohne sofortige Eigenkapitalverwässerung oder schwerere Projektfinanzierungsanforderungen einzusetzen. Die Europäische Investitionsbank unterzeichnete 2026 eine Finanzierungsvereinbarung über 600 Millionen EUR mit Leasys zur Unterstützung von 32.000 emissionsfreien Fahrzeugen in 10 EU-Ländern, was zeigt, wie grüner Anlageneinsatz und leasingbasierte Finanzierung konvergieren. Fertigung, IT und Telekommunikation, Bau und Infrastruktur, Gesundheitswesen und Biowissenschaften sowie mit dem Einzelhandel verbundene Automatisierung bleiben alle bedeutende Teile des Finanzierungsleasing-Marktes, aber viele von ihnen werden stärker durch Ersatznachfrage und Anlagenkomplexität geprägt als durch die strukturelle Beschleunigung, die im energiebezogenen Leasing zu beobachten ist. Die Finanzierungsleasing-Branche gewinnt daher einen zweiten Wachstumsmotor bei kohlenstoffarmen und versorgungsgebundenen Anlagen, während Transport weiterhin die größere Volumenbasis liefert.

Nach Leasinggebertyp: Bankverbundene Plattformen behalten die Skalierung, Unabhängige konkurrieren über Geschwindigkeit

Bankeigene und bankverbundene Leasinggesellschaften hielten 2025 einen Anteil von 47,91 % am Markt und nahmen damit die führende Position im Finanzierungsleasing-Markt ein. Ihr Vorteil beruht auf einlagengebundener Finanzierungsstärke, etablierter Kreditwürdigkeit und langjährigen Kundenbeziehungen, die für die Leasing-Origination genutzt werden können. Diese Akteure tendieren auch dazu, eine stärkere Bilanzkraft für Großticket- und Mehrländerprogramme zu haben. Das macht sie besonders wettbewerbsfähig, wenn Kunden Skalierung, Kontinuität und breite Produktabdeckung wünschen. Der Finanzierungsleasing-Markt stützt sich weiterhin stark auf diese Plattformen, da Finanzierungskosten und Kundenreichweite zentrale Wettbewerbsinstrumente bleiben.

Unabhängige Leasinggesellschaften werden bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen und damit den breiteren Markt übertreffen. Ihr Wachstumsfall ist an schnellere Ausführung, bessere Integration mit digitalen Herstellerkanälen und die Flexibilität gebunden, Anlagennischen zu bedienen, die möglicherweise außerhalb standardisierter Bankprozesse liegen. Der CapEx Finance Index der ELFA für Januar 2026 zeigte, dass die neuen Geschäftsvolumina der Banken im Monatsvergleich zurückgingen, während Captives stark wuchsen und Unabhängige nahe Rekordniveaus blieben. Captive-Finanzierungsgesellschaften bleiben wichtig, wo die Ausrichtung auf den Hersteller eine Rolle spielt, aber ihre Konzentration auf muttergebundene Ausrüstungen kann die Diversifizierung einschränken. In der Finanzierungsleasing-Branche lässt das bankverbundene Leasinggeber mit dem Skalierungsvorteil und Unabhängige mit dem Geschwindigkeitsvorteil zurück, und beide Positionen prägen, wie sich der Wettbewerbsanteil entwickelt.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 2025 33,86 % der globalen Finanzierungsleasing-Marktgröße und war damit der größte regionale Block im Entwurf. Die Region kombiniert große inländische Leasingsysteme mit breiter Nachfrage in Transport, Industrieausrüstungen, Technologieanlagen und öffentlichem Sektor. Japan bleibt ein wichtiger Anker innerhalb dieser Basis, mit einem gesamten Leasingtransaktionsvolumen von 5.298,4 Milliarden JPY im Geschäftsjahr 2025, ein Anstieg von 4,2 % gegenüber dem Geschäftsjahr 2024. Japans Transportausrüstungssegment verzeichnete zweistelliges Wachstum, während Informations- und Kommunikationsausrüstungen um 8,7 % stiegen. Das private Fahrzeugleasing in Japan wird voraussichtlich bis zum Geschäftsjahr 2026 die Marke von 1 Million Fahrzeugen unter Leasing überschreiten, ein Anstieg von 50 % gegenüber dem Stand Ende des Geschäftsjahres 2023.

Nordamerika und Europa blieben die zweit- und drittgrößten Regionen im Finanzierungsleasing-Markt. In den Vereinigten Staaten berichtete die ELFA, dass die gesamten neuen Geschäftsvolumina im ersten Quartal 2026 im Jahresvergleich um 18,6 % stiegen, was auf eine starke Nachfrage nach Ausrüstungsfinanzierungen zu Jahresbeginn hindeutet. Im Vereinigten Königreich berichtete die Finance & Leasing Association, dass das neue Geschäft mit Anlagenfinanzierungen insgesamt im ersten Quartal 2026 gegenüber dem ersten Quartal 2025 um 3 % stieg, wobei die Finanzierung von Anlagen und Maschinen im März um 16 % und die Finanzierung von Nutzfahrzeugen um 13 % zunahm. Deutschland stand weiterhin vor einem schwierigen Betriebsumfeld, aber Deutsche Leasing erklärte, dass die transformationsbezogene Nachfrage in den Bereichen Nachhaltigkeit, Digitalisierung und Mobilität stark blieb.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Finanzierungsleasing-Markt. Saudi-Arabien ist ein wichtiger Teil dieser Geschichte, wobei Vision-2030-verknüpfte Infrastruktur- und Luftfahrtaktivitäten Nachfrage in den Bereichen Flotten-, Flugzeug- und Energieausrüstungsfinanzierung schaffen. AviLease meldete 2025 einen Umsatz von 664 Millionen USD, ein Anstieg von 19 % im Jahresvergleich, und schloss im vierten Quartal 2025 seinen ersten Leasingvertrag mit Riyadh Air ab. Südamerika bietet ebenfalls Expansionspotenzial, insbesondere im inländischen Fahrzeug- und Maschinenleasing, obwohl Währungsvolatilität einige grenzüberschreitende Strukturen nach wie vor erschwert. In diesen wachstumsstärkeren Regionen wird der Finanzierungsleasing-Markt durch unterdurchschnittliche Leasingdurchdringung, expandierende Infrastrukturbedürfnisse und die Suche nach Finanzierungsmodellen vorangetrieben, die produktive Anlagen ohne sofortige Eigentumsausgaben unterstützen können.

Wettbewerbslandschaft

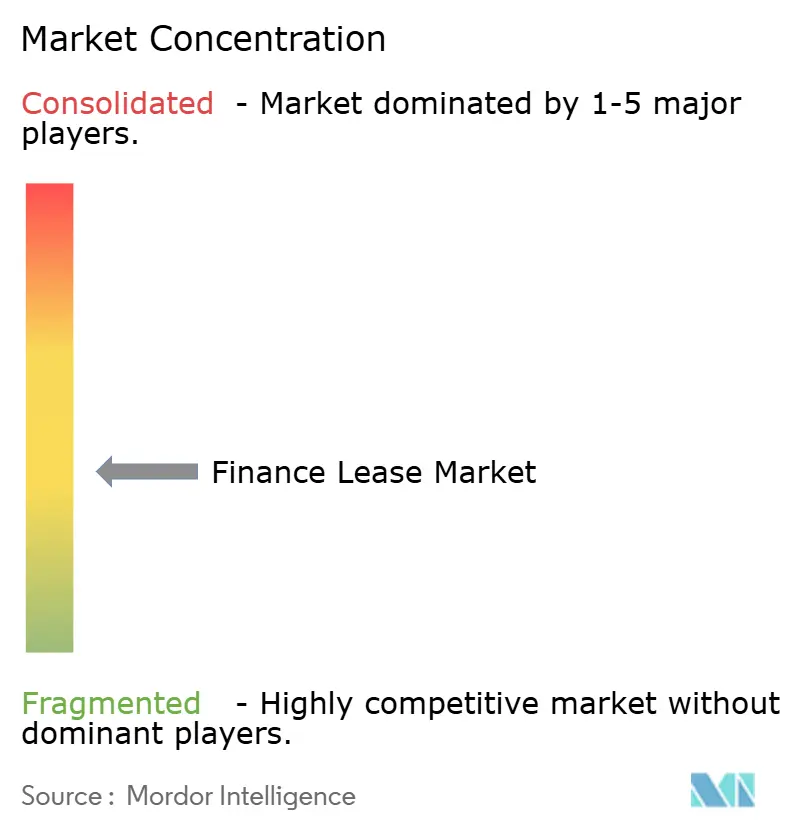

Der Finanzierungsleasing-Markt zeigt eine mäßig konzentrierte Struktur an der Spitze, wobei große bankverbundene Plattformen wie BNP Paribas Leasing Solutions, SMBC Group und Bank of America strategischen Einfluss ausüben, während eine breite Basis von Unabhängigen, Captives und Spezialisten den mittleren Markt füllt. Dies erzeugt eine Marktstruktur, in der Skalierung wichtig ist, aber kleinere Wettbewerber mit Anlagen- oder Kanalspezialisierung nicht verdrängt. Große Plattformen haben nach wie vor einen Vorteil beim Finanzierungszugang, der internationalen Abdeckung und der Großticket-Ausführung. Kleinere und mittelgroße Leasinggeber können dort noch konkurrieren, wo Genehmigungsgeschwindigkeit, Anlagenkenntnisse und eingebetteter Herstellerzugang wichtiger sind als globale Präsenz. Der Finanzierungsleasing-Markt konsolidiert sich daher an der Spitze, ohne sich für fokussierte Wettbewerber zu schließen.

Ein klares Muster ist, dass führende Gruppen Akquisitionen nutzen, um Origination-Reichweite und Anlagentiefe schneller hinzuzufügen, als sie organisch aufgebaut werden könnten. Im April 2026 schlossen Sumitomo Corporation, SMBC Aviation Capital, Apollo und Brookfield die Übernahme von Air Lease Corporation ab und benannten sie in Sumisho Air Lease Corporation um, wodurch die Flotte von SMBC Aviation Capital auf 1.700 eigene, betreute und zugesagte Flugzeuge mit einem Auftragsbestand für neue Technologien im Wert von 26 Milliarden USD erweitert wurde. Im Jahr 2026 erklärte BNP Paribas, dass Arval exklusive Verhandlungen zur Übernahme von Athlon von der Mercedes-Benz Group aufgenommen hat, ein Schritt, der eine kombinierte Full-Service-Leasingflotte von nahezu 2,3 Millionen Fahrzeugen schaffen würde. Diese Schritte zeigen, dass führende Unternehmen Distribution, Anlagenportfolios und Kundenzugang kaufen, wo Skalenvorteile wertvoller werden.

Ein zweites Muster ist, dass Finanzierungszugang und digitale Fähigkeiten zu stärkeren Differenzierungsmerkmalen im gesamten Finanzierungsleasing-Markt werden. DLL schloss seine erste US-amerikanische Verbriefungstransaktion des Jahres 2026 über 672 Millionen USD ab und demonstrierte damit das anhaltende Anlegerinteresse an diversifizierten Leasingsicherheiten und bestätigte, dass Nicht-Bank-Leasinggeber weiterhin auf wettbewerbsfähige Kapitalmarktfinanzierungen zugreifen können. Das ist wichtig, weil sich die nächste Wettbewerbswelle um eingebettetes Leasing, grüne Anlagenfinanzierung und Mittelmarktprogramme bildet, die sowohl schnelle Genehmigung als auch dauerhafte Finanzierung benötigen. Der Finanzierungsleasing-Markt öffnet auch mehr Raum in der digitalen KMU-Origination, im Leasing erneuerbarer Anlagen und in herstellerausgerichteten Lösungen für OEMs ohne eigene Captive-Finanzierungsarme. Insgesamt bleibt das Wettbewerbsfeld aktiv statt geschlossen, aber Unternehmen, die Kapitalstärke mit technologiegeführter Ausführung verbinden, sind am besten positioniert, um Marktanteile zu gewinnen.

Führende Unternehmen der Finanzierungsleasing-Branche

BNP Paribas Leasing Solutions

Sumitomo Mitsui Finance and Leasing Co. Ltd

Wells Fargo Bank, N.A.

DLL Group

Societe Generale Equipment Finance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Europäische Investitionsbank unterzeichnete eine Finanzierungsvereinbarung über 200 Millionen EUR mit BNP Paribas Leasing Solutions zur Unterstützung von KMU und mittelgroßen Unternehmen in den Bereichen Landwirtschaft und Bioökonomie in ganz Europa. Diese Transaktion vertieft den Einsatz von Finanzierungsleasing als Kanal für grüne und landwirtschaftliche Übergangsfinanzierungen und nutzt das von BNP Paribas Leasing Solutions verwaltete Portfolio von 38,8 Milliarden EUR.

- April 2026: Sumitomo Corporation, SMBC Aviation Capital, Apollo und Brookfield schlossen die Übernahme von Air Lease Corporation ab und benannten sie in Sumisho Air Lease Corporation um. Die Eigenkapitalbewertung von 7,4 Milliarden USD, einschließlich übernommener Schulden 28,2 Milliarden USD, überträgt den vollständigen Auftragsbestand von Air Lease auf SMBC Aviation Capital und erweitert die zugesagte Flugzeuganzahl auf 1.700 sowie den Auftragsbestand für neue Technologien auf 420 Flugzeuge im Wert von 26 Milliarden USD.

- Februar 2026: DLL, das globale Anlagenfinanzierungsunternehmen, gab eine strategische Partnerschaft mit BYD Europe bekannt, um Finanzierungs- und Operating-Leasing für elektrische BYD-Lastkraftwagen und -Busse in 9 europäischen Märkten bereitzustellen, darunter die Niederlande, Deutschland, Frankreich und das Vereinigte Königreich. Der Vertrag erweitert DLLs Fähigkeiten zur Finanzierung grüner Flotten auf einen der größten chinesischen Elektrofahrzeughersteller.

- Januar 2026: DLL schloss seine erste US-amerikanische Asset-Backed-Verbriefung des Jahres 2026, „DLLMT 2026-1”, ab und emittierte Schuldverschreibungen in Höhe von insgesamt 672 Millionen USD, die durch Darlehen und Leasingverträge in den Bereichen Bau, Transport und Industrie besichert sind. Die Transaktion zog neue Investoren an und demonstrierte das anhaltende ABS-Marktinteresse an diversifizierten Ausrüstungsleasingsicherheiten.

Umfang des globalen Finanzierungsleasing-Marktberichts

| Inlandsgeschäft |

| Internationales Geschäft |

| Maschinen und Ausrüstungen |

| Fahrzeuge |

| Flugzeuge |

| IT-, Technologie- und Büroausrüstungen |

| Sonstige Anlagen |

| Transport und Logistik |

| Fertigung |

| IT und Telekommunikation |

| Bau und Infrastruktur |

| Energie, Versorgungsunternehmen und erneuerbare Energien |

| Gesundheitswesen und Biowissenschaften |

| Einzel-, Groß- und E-Commerce-Handel |

| Öffentlicher Sektor und Regierung |

| Sonstige Branchensegmente |

| Bankeigene / bankverbundene Leasinggesellschaften |

| Captive-Finanzierungsgesellschaften (herstellereigene) |

| Unabhängige Leasinggesellschaften |

| Sonstige Nichtbanken-Finanzinstitute / Spezialleasinggeber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Geschäftsmodus | Inlandsgeschäft | |

| Internationales Geschäft | ||

| Nach Anlagentyp | Maschinen und Ausrüstungen | |

| Fahrzeuge | ||

| Flugzeuge | ||

| IT-, Technologie- und Büroausrüstungen | ||

| Sonstige Anlagen | ||

| Nach Branche | Transport und Logistik | |

| Fertigung | ||

| IT und Telekommunikation | ||

| Bau und Infrastruktur | ||

| Energie, Versorgungsunternehmen und erneuerbare Energien | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel-, Groß- und E-Commerce-Handel | ||

| Öffentlicher Sektor und Regierung | ||

| Sonstige Branchensegmente | ||

| Nach Leasinggebertyp | Bankeigene / bankverbundene Leasinggesellschaften | |

| Captive-Finanzierungsgesellschaften (herstellereigene) | ||

| Unabhängige Leasinggesellschaften | ||

| Sonstige Nichtbanken-Finanzinstitute / Spezialleasinggeber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das Finanzierungsleasing-Segment bis 2031 erreichen?

Der Entwurf setzt die Finanzierungsleasing-Marktgröße bis 2031 auf 3,13 Billionen USD an, gegenüber 2,59 Billionen USD im Jahr 2026, mit einer CAGR von 3,9 % über 2026–2031.

Welcher Geschäftsmodus führt das aktuelle globale Volumen an?

Das Inlandsgeschäft führt mit 76,12 % des Gesamtvolumens im Jahr 2025 und spiegelt die Bedeutung lokaler Zeichnung, Sicherheitenverwertung und Serviceleistungen wider.

Welche Anlagenkategorie wächst bis 2031 am schnellsten?

Flugzeug-Finanzierungsleasing ist der am schnellsten wachsende Anlagentyp im Entwurf, mit einer prognostizierten CAGR von 6,04 % bis 2031.

Welcher Endnutzungssektor expandiert am schnellsten?

Energie, Versorgungsunternehmen und erneuerbare Energien ist der am schnellsten wachsende Sektor, mit einer prognostizierten CAGR von 6,89 % bis 2031, da Projektentwickler Leasingstrukturen für den Einsatz kohlenstoffarmer Anlagen nutzen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Nahe Osten und Afrika hat die höchste prognostizierte regionale CAGR von 6,52 % bis 2031, unterstützt durch Infrastruktur-, Luftfahrt- und Ausrüstungsfinanzierungsnachfrage.

Was verändert den Wettbewerb unter den Leasinggebern?

Bankverbundene Leasinggeber führen weiterhin bei der Skalierung, aber Unabhängige wachsen mit einer CAGR von 5,77 % schneller, weil Geschwindigkeit, digitale Origination und Zugang zu Herstellerkanälen wichtiger werden.

Seite zuletzt aktualisiert am: