Tamanho e Participação do Mercado de Arrendamento Financeiro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.59 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arrendamento Financeiro pela Mordor Intelligence

O tamanho do Mercado de Arrendamento Financeiro está projetado em USD 2,51 trilhões em 2025, USD 2,59 trilhões em 2026, e deve atingir USD 3,13 trilhões até 2031, crescendo a um CAGR de 3,89% de 2026 a 2031.

O mercado de arrendamento financeiro está crescendo com base em uma clara mudança no comportamento de financiamento corporativo, à medida que as empresas atribuem maior valor à preservação da liquidez, a cronogramas de pagamento previsíveis e ao acesso a ativos produtivos sem elevado uso de capital inicial. As mudanças nas normas contábeis de arrendamento também tornaram as estruturas de arrendamento financeiro mais relevantes, pois as empresas agora avaliam mais de perto o momento fiscal, o tratamento da depreciação e a visibilidade dos custos do que faziam quando os arrendamentos operacionais ofereciam uma vantagem de apresentação mais clara. O mercado de arrendamento financeiro também está sendo remodelado por ferramentas digitais de originação, caminhos de financiamento incorporados em canais de fornecedores e modelos de subscrição mais ágeis que ajudam os arrendadores a atender tanto grandes empresas quanto tomadores menores com mais eficiência. A concorrência permanece ativa entre arrendadores afiliados a bancos, cativas e independentes, e as oportunidades mais promissoras estão surgindo onde escala de financiamento, expertise em ativos e tomada de decisão rápida podem ser combinadas em setores como transporte, ativos de energia renovável e financiamento de equipamentos originado digitalmente. O mercado de arrendamento financeiro ainda enfrenta pressão da volatilidade das taxas de juros, incerteza sobre o valor residual de ativos em rápida transformação e complexidade jurídica transfronteiriça, mas a base de demanda subjacente permanece ampla o suficiente para sustentar uma expansão constante até 2031.

Principais Conclusões do Relatório

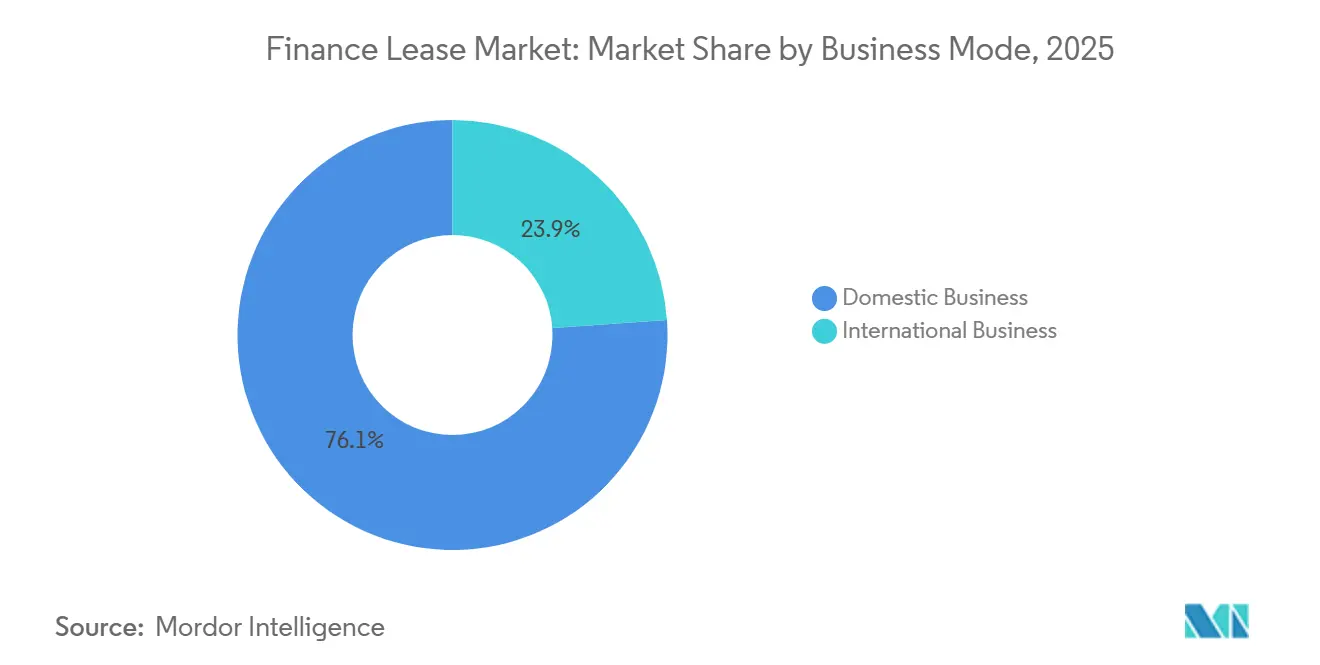

- Por modalidade de negócio, o negócio doméstico respondeu por 76,12% da participação do mercado de arrendamento financeiro em 2025, enquanto o negócio internacional deve crescer a um CAGR de 5,22% até 2031.

- Por tipo de ativo, os veículos capturaram 32,79% da participação do mercado de arrendamento financeiro em 2025, enquanto os arrendamentos financeiros de aeronaves devem crescer a um CAGR de 6,04% até 2031.

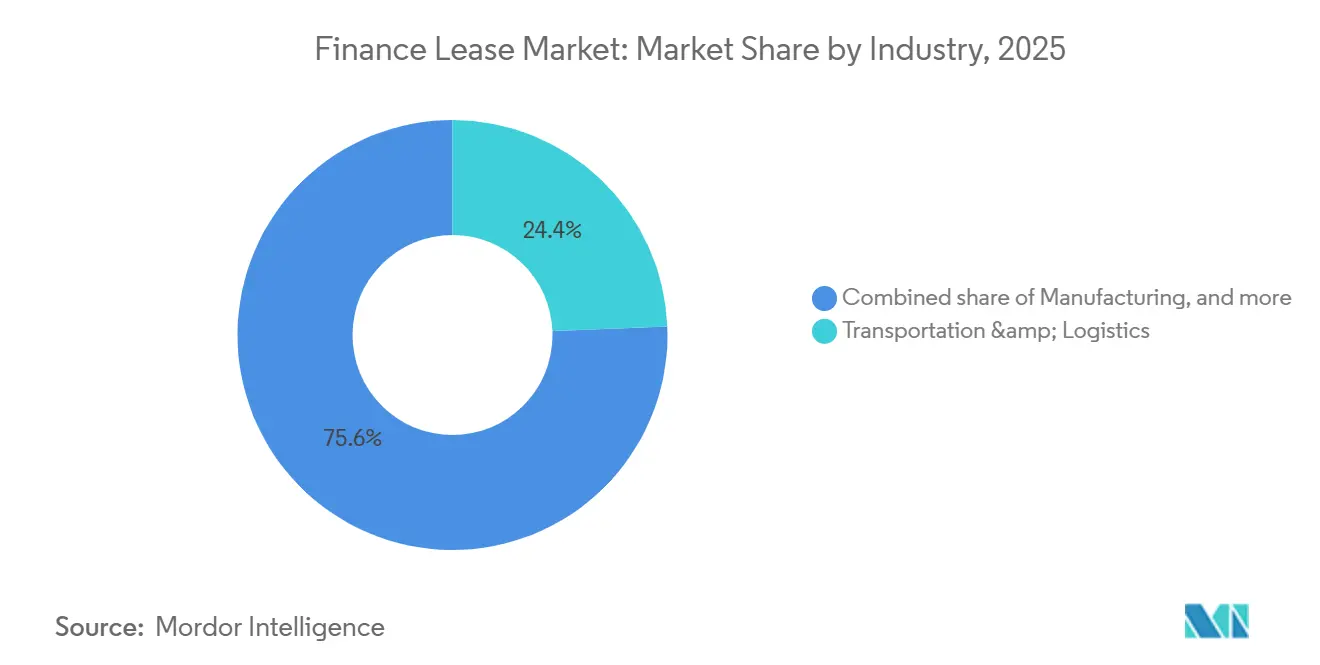

- Por setor, transporte e logística deteve 24,37% da participação do mercado de arrendamento financeiro em 2025, enquanto energia, serviços públicos e renováveis devem expandir a um CAGR de 6,89% até 2031.

- Por tipo de arrendador, as empresas de arrendamento de propriedade bancária e afiliadas a bancos responderam por 47,91% da participação do mercado de arrendamento financeiro em 2025, enquanto as empresas de arrendamento independentes devem crescer a um CAGR de 5,77% até 2031.

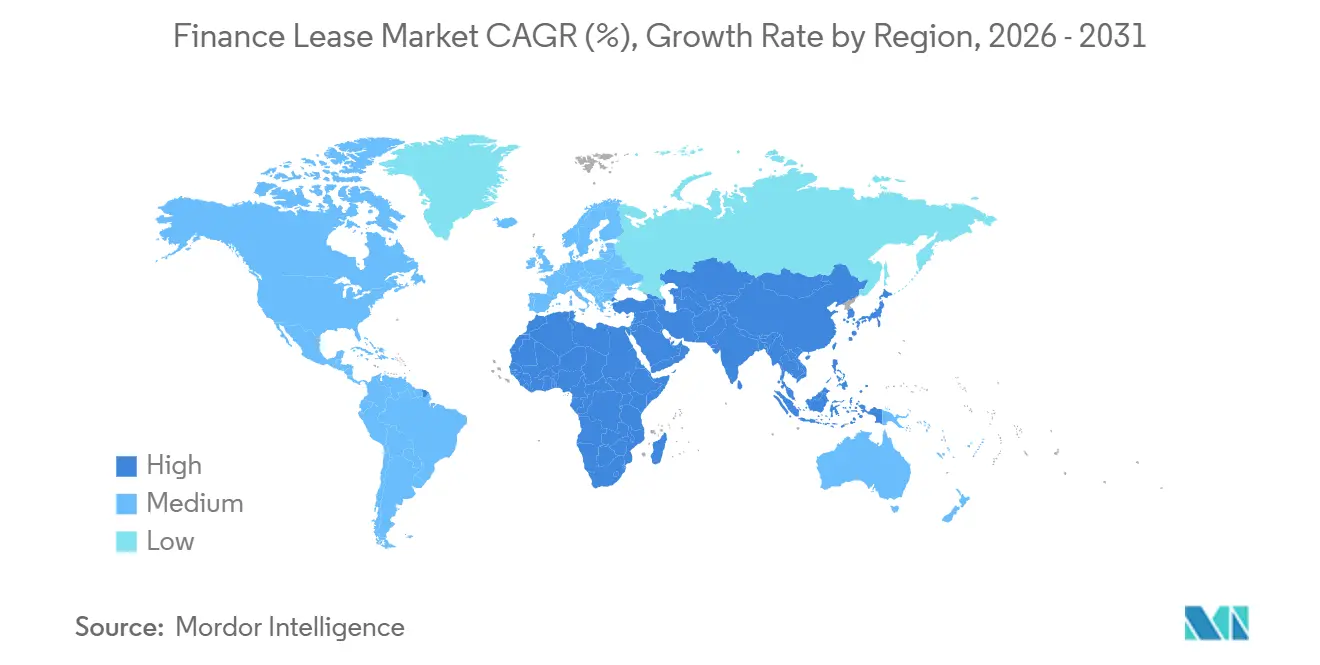

- Por geografia, a Ásia-Pacífico deteve 33,86% da participação do mercado de arrendamento financeiro em 2025, enquanto o Oriente Médio e a África devem crescer a um CAGR de 6,52% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Arrendamento Financeiro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Financiamento com Ativos Leves | +1.1% | Global, concentrado na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Eficiência do Balanço Patrimonial sob a IFRS 16 e a ASC 842 | +0.7% | Global, principalmente na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Lacuna de Crédito para PMEs e Acesso Acelerado a Equipamentos | +0.5% | Ásia-Pacífico, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Subscrição Digital e Financiamento Incorporado | +0.6% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Financiamento de Ciclo de Substituição para Frotas de Veículos Elétricos e Ativos Conectados | +0.4% | UE, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Arrendamento Verde para Ativos Energeticamente Eficientes e de Baixo Carbono | +0.3% | UE, núcleo da Ásia-Pacífico, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Financiamento com Ativos Leves

O mercado de arrendamento financeiro está se beneficiando de um movimento mais amplo das empresas para preservar caixa enquanto ainda garantem acesso a ativos geradores de receita. Os compradores corporativos estão dando maior ênfase à disciplina de liquidez, o que apoia o uso de arrendamentos financeiros para equipamentos, frotas e ativos de tecnologia que podem ser alinhados ao fluxo de caixa operacional. A Equipment Leasing and Finance Association afirmou que o investimento real em equipamentos e software registrou seu melhor desempenho em dois trimestres consecutivos em 20 anos durante o primeiro semestre de 2025, indicando que a demanda se deslocou firmemente para o financiamento em vez da propriedade direta. Esse padrão de demanda também transfere mais risco de ativo para os arrendadores, especialmente quando o equipamento financiado se enquadra em categorias com vida útil mais curta ou ciclos de atualização mais rápidos. No mercado de arrendamento financeiro, isso significa que o crescimento está sendo sustentado pela cautela corporativa nos gastos de capital, mas a qualidade do crescimento depende de os arrendadores precificarem o risco residual e de crédito com disciplina suficiente.

Eficiência do Balanço Patrimonial sob a IFRS 16 e a ASC 842

O mercado de arrendamento financeiro também é sustentado pela forma como as normas contábeis moldam as decisões de estruturação de arrendamentos. A revisão pós-implementação da IFRS 16 mostrou que a norma está funcionando geralmente conforme o pretendido, enquanto o EFRAG declarou que ela melhorou a transparência e a comparabilidade ao trazer a maioria dos arrendamentos para o balanço patrimonial[1]Grupo Consultivo Europeu de Relatórios Financeiros, "O EFRAG Divulga Carta de Comentários Final sobre a Revisão Pós-Implementação da IFRS 16 Arrendamentos pelo IASB," EFRAG, efrag.org. Esse resultado reduziu a antiga vantagem de apresentação que antes favorecia a escolha do arrendamento operacional em muitos casos. Para muitos arrendatários, a escolha agora depende mais do tratamento da depreciação, do reconhecimento de juros, do momento fiscal e da lógica de financiamento do que da simples apresentação do balanço patrimonial. Espera-se que o Conselho de Normas Internacionais de Contabilidade publique seu resumo do projeto antes do final de 2026, e essa revisão contínua mantém a contabilidade de arrendamentos relevante para decisões de estruturação multinacional e transfronteiriça no mercado de arrendamento financeiro.

Lacuna de Crédito para PMEs e Acesso Acelerado a Equipamentos

O mercado de arrendamento financeiro continua a ganhar suporte da lacuna de financiamento que as empresas menores enfrentam no crédito bancário convencional. Os arrendamentos financeiros são frequentemente mais adequados para esse grupo de tomadores porque a subscrição pode se concentrar mais diretamente no ativo e em seu uso produtivo, em vez de apenas na profundidade do balanço patrimonial do tomador. No Japão, o volume total de transações de arrendamento atingiu JPY 5.298,4 bilhões (USD 33,92 bilhões) no exercício fiscal de 2025, alta de 4,2% em relação ao exercício fiscal de 2024, e tanto as PMEs quanto os arrendatários do setor público registraram crescimento de volume[2]Associação Japonesa de Arrendamento, "Estatísticas de Arrendamento (Exercício Fiscal de 2025)," Associação Japonesa de Arrendamento, leasing.or.jp. Esse padrão mostra que o acesso e a velocidade continuam sendo centrais para a demanda, especialmente em setores operacionais onde a instalação de equipamentos não pode aguardar um longo ciclo de análise de crédito. O mercado de arrendamento financeiro, portanto, ocupa uma posição importante entre o crédito bancário formal e o gasto direto de capital, particularmente em partes da Ásia, do Oriente Médio, da África e da América do Sul, onde as empresas menores ainda enfrentam acesso desigual ao financiamento.

Adoção de Subscrição Digital e Financiamento Incorporado

O mercado de arrendamento financeiro está se tornando mais fácil de acessar à medida que a originação se aproxima do ponto de venda. Os sistemas de subscrição digital estão ajudando os arrendadores a reduzir os tempos de aprovação, organizar avaliações de crédito mais consistentes e lidar com volumes maiores de solicitações sem a mesma dependência de análise manual. Essa tendência está se tornando mais visível quando o financiamento é oferecido dentro de portais de vendas de fabricantes de equipamentos originais, marketplaces de fornecedores e canais de compras estruturados. O Índice de Financiamento de Investimento em Capital da ELFA registrou novos volumes de negócios ajustados sazonalmente de USD 11,6 bilhões em janeiro de 2026, o maior valor mensal na história de 20 anos do índice, com as cativas apresentando crescimento especialmente forte mês a mês[3]Equipment Leasing & Finance Association, "Índice de Financiamento de Investimento em Capital de Janeiro de 2026: A Demanda por Novos Equipamentos Atingiu um Recorde Histórico," GlobeNewswire, globenewswire.com. No mercado de arrendamento financeiro, esse tipo de escala favorece os arrendadores que conseguem combinar tecnologia, acesso a financiamento e relacionamentos com fornecedores em um processo fluido de compra ao financiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade das Taxas de Juros e Pressão sobre o Spread de Financiamento | -0.5% | Global, principalmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Risco de Valor Residual em Classes de Ativos de Rápida Obsolescência | -0.4% | Global, agudo nos setores de TI e aviação | Médio prazo (2 a 4 anos) |

| Complexidade Jurisdicional Fiscal, Contábil e de Reintegração de Posse | -0.3% | Transfronteiriço, MEA e mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacunas na Qualidade de Dados e na Detecção de Fraudes na Originação Digital de Arrendamentos | -0.2% | Global, agudo em carteiras de mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Taxas de Juros e Pressão sobre o Spread de Financiamento

O mercado de arrendamento financeiro permanece exposto às condições de financiamento mesmo quando a demanda por arrendamentos é saudável. Os Estados Unidos contaram com o suporte de três cortes de taxa pelo Federal Reserve no quarto trimestre de 2025, o que ajudou a sustentar a forte atividade no início de 2026, mas os ciclos de taxas globais ainda estão se movendo de forma desigual entre as regiões. Os arrendadores com carteiras transfronteiriças podem enfrentar um descasamento quando os recebíveis estão vinculados a fluxos de caixa locais enquanto o financiamento é captado em moeda forte. A SMBC Aviation Capital observou que a escassez de aeronaves manteve as taxas de arrendamento firmes o suficiente para preservar as margens mesmo com a redução dos spreads durante 2025, mas esse tipo de suporte de precificação não está disponível em todas as classes de ativos[4]SMBC Aviation Capital, "Fatores de Pressão e Atração sobre as Taxas de Arrendamento de Aeronaves em 2026," SMBC Aviation Capital, smbc.aero. No mercado de arrendamento financeiro, a volatilidade das taxas não interrompe a originação por si só, mas pode estreitar as margens e tornar a disciplina de precificação mais importante para as plataformas independentes e outras não bancárias.

Risco de Valor Residual em Classes de Ativos de Rápida Obsolescência

A incerteza sobre o valor residual é outra restrição real ao mercado de arrendamento financeiro, especialmente onde os ativos financiados podem perder valor rapidamente após a implantação. A infraestrutura de TI, o hardware de inteligência artificial e algumas categorias de veículos elétricos estão passando por ciclos tecnológicos mais rápidos do que muitos modelos de avaliação mais antigos presumiam. Isso cria o risco de que os valores ao final do prazo não se alinhem com as premissas subjacentes aos contratos de financiamento de vários anos. A mesma pressão pode se estender à estratégia de carteira, pois as categorias de crescimento mais atraentes também podem ser as menos estáveis em termos de resultados residuais. No mercado de arrendamento financeiro, os arrendadores que dependem de premissas estáticas de depreciação ficam mais expostos quando os ciclos de renovação de ativos se encurtam e a visibilidade do mercado secundário se enfraquece.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Negócio: Volumes Domésticos Ancorados, Atividade Transfronteiriça em Aceleração

O negócio doméstico respondeu por 76,12% do volume global em 2025, mantendo-o firmemente na liderança no mercado de arrendamento financeiro. Essa posição reflete o quanto o arrendamento financeiro ainda depende de avaliação de crédito local, execução jurídica local, manutenção local de ativos e recuperação prática de garantias. O modelo doméstico também oferece aos arrendadores uma supervisão mais direta ao longo de todo o ciclo de vida do ativo, o que auxilia na precificação, no monitoramento e na revenda. Isso mantém o negócio doméstico relevante mesmo durante um período em que os clientes multinacionais buscam uma cobertura de programa mais ampla. O mercado de arrendamento financeiro, portanto, permanece ancorado na execução local mesmo à medida que a demanda dos clientes se torna mais regional e internacional.

O negócio internacional ainda é a parte de movimento mais rápido dessa estrutura, com um CAGR projetado de 5,22% no período de 2026 a 2031. Esse ritmo mais acelerado aponta para o aumento da atividade em implantações de frotas transfronteiriças, estruturas de venda e arrendamento de volta na aviação e programas de compras gerenciados por meio de estruturas de arrendador único. O investimento de capital consolidado em arrendamento do Japão para o exercício fiscal de 2025 atingiu JPY 10.932,9 bilhões (USD 69,99 bilhões), com a atividade doméstica crescendo 9,4% enquanto a atividade no exterior recuou 2,1%. Isso mostra que mesmo os arrendadores experientes são seletivos quanto à forma como assumem riscos internacionais, especialmente quando as condições cambiais, de reintegração de posse e fiscais variam acentuadamente entre as jurisdições. Para o mercado de arrendamento financeiro, o crescimento transfronteiriço é real, mas o ritmo de expansão ainda dependerá de os arrendadores conseguirem gerenciar a complexidade sem enfraquecer a qualidade da carteira.

Por Tipo de Ativo: Veículos Lideram, Arrendamento de Aeronaves Emerge como Nicho Estratégico de Crescimento

Os veículos responderam por 32,79% do volume total em 2025, tornando-os a maior categoria de ativos na composição da participação do mercado de arrendamento financeiro. Sua escala decorre do uso generalizado em transporte, entrega, serviços públicos, apoio à construção e frotas empresariais, bem como de padrões de avaliação mais simples do que os de muitos tipos de ativos especializados. Os veículos também se encaixam bem com o financiamento estruturado porque os padrões de utilização, o momento de substituição e os canais de revenda são mais fáceis de acompanhar em muitos países. Isso oferece aos arrendadores um produto mais padronizado que pode ser contratado em volume e distribuído por múltiplos segmentos verticais. No mercado de arrendamento financeiro, o arrendamento de veículos permanece importante porque combina demanda recorrente com processos de garantia gerenciáveis.

Os arrendamentos financeiros de aeronaves devem crescer a um CAGR de 6,04% até 2031, tornando a aviação o nicho de ativos de crescimento mais rápido. O caso de crescimento está vinculado a pipelines de entrega com oferta restrita e à dependência das companhias aéreas de financiamento lastreado por arrendadores quando as compras diretas são menos práticas. Isso mantém as estruturas de arrendamento financeiro relevantes em uma classe de ativos onde os cronogramas de entrega, a intensidade de capital e o planejamento de frota estão estreitamente ligados. Outros grupos de ativos, como máquinas, equipamentos de TI e equipamentos especializados, continuam a formar uma grande parte da base, mas não apresentam a mesma combinação de tamanho e crescimento. O mercado de arrendamento financeiro também precisa tratar os ativos de tecnologia não relacionados à aviação com mais cuidado, porque a depreciação mais rápida em equipamentos conectados e de computação intensiva pode enfraquecer as premissas de valor ao final do prazo mais rapidamente do que em veículos ou máquinas tradicionais.

Por Setor: Transporte e Logística Ancora o Volume, Segmentos Verticais de Energia Redefinem o Crescimento

Transporte e logística deteve 24,37% da participação do mercado de arrendamento financeiro em 2025, mantendo-o no centro da demanda vertical. O segmento se beneficia do vínculo direto de receita entre os ativos financiados e a produção operacional, pois caminhões, reboques, frotas de entrega e equipamentos relacionados podem ser estreitamente alinhados à geração de caixa. Isso torna os cronogramas de amortização mais fáceis de estruturar e mais fáceis de justificar para os tomadores. Também explica por que esse segmento vertical permanece uma âncora de volume confiável mesmo quando os gastos de capital mais amplos se tornam cautelosos. No setor de arrendamento financeiro, transporte e logística continuam a definir o tom para a escala, pois combinam amplas necessidades de frota com práticas de financiamento estabelecidas.

Energia, serviços públicos e renováveis devem crescer a um CAGR de 6,89% até 2031, tornando-o o segmento vertical de crescimento mais rápido. A atratividade reside na capacidade de implantar painéis solares, turbinas eólicas, ativos de carregamento e equipamentos relacionados sem diluição imediata de capital próprio ou requisitos mais pesados de financiamento de projetos. O Banco Europeu de Investimento assinou um acordo de financiamento de EUR 600 milhões com a Leasys em 2026 para apoiar 32.000 veículos de zero emissão em 10 países da UE, demonstrando como a implantação de ativos verdes e o financiamento baseado em arrendamento estão convergindo. Manufatura, TI e telecomunicações, construção e infraestrutura, saúde e ciências da vida e automação vinculada ao varejo continuam sendo partes significativas do mercado de arrendamento financeiro, mas muitos deles estão sendo moldados mais pela demanda de substituição e pela complexidade dos ativos do que pela aceleração estrutural observada no arrendamento relacionado à energia. O setor de arrendamento financeiro está, portanto, ganhando um segundo motor de crescimento em ativos de baixo carbono e vinculados a serviços públicos, enquanto o transporte continua a fornecer a base de maior volume.

Por Tipo de Arrendador: Plataformas Afiliadas a Bancos Mantêm Escala, Independentes Competem em Velocidade

As empresas de arrendamento de propriedade bancária e afiliadas a bancos detiveram 47,91% do mercado em 2025, o que lhes conferiu a posição de liderança no mercado de arrendamento financeiro. Sua vantagem repousa na solidez do financiamento vinculado a depósitos, na credibilidade estabelecida e nos relacionamentos de longa data com clientes que podem ser aproveitados para a originação de arrendamentos. Esses participantes também tendem a ter maior capacidade de balanço patrimonial para programas de grande porte e multinacionais. Isso os torna especialmente competitivos quando os clientes desejam escala, continuidade e ampla cobertura de produtos. O mercado de arrendamento financeiro ainda depende fortemente dessas plataformas porque o custo de financiamento e o alcance junto aos clientes continuam sendo ferramentas competitivas centrais.

As empresas de arrendamento independentes devem crescer a um CAGR de 5,77% até 2031, superando o mercado mais amplo. Seu caso de crescimento está vinculado a uma execução mais rápida, melhor integração com canais digitais de fornecedores e flexibilidade para atender nichos de ativos que podem estar fora dos processos bancários padronizados. O Índice de Financiamento de Investimento em Capital da ELFA de janeiro de 2026 mostrou que os novos volumes de negócios dos bancos caíram mês a mês, enquanto as cativas cresceram fortemente e as independentes permaneceram próximas dos níveis recordes. As empresas de financiamento cativas permanecem importantes onde o alinhamento com o fabricante é relevante, mas sua concentração em equipamentos vinculados à empresa-mãe pode limitar a diversificação. No setor de arrendamento financeiro, isso deixa os arrendadores afiliados a bancos com a vantagem de escala e os independentes com a vantagem de velocidade, e ambas as posições estão moldando a evolução da participação competitiva.

Análise Geográfica

A Ásia-Pacífico capturou 33,86% do tamanho global do mercado de arrendamento financeiro em 2025, tornando-a o maior bloco regional. A região combina grandes sistemas domésticos de arrendamento com ampla demanda em transporte, equipamentos industriais, ativos de tecnologia e uso pelo setor público. O Japão permanece uma âncora importante dentro dessa base, com o volume total de transações de arrendamento atingindo JPY 5.298,4 bilhões no exercício fiscal de 2025, alta de 4,2% em relação ao exercício fiscal de 2024. O segmento de equipamentos de transporte do Japão registrou crescimento de dois dígitos, enquanto os equipamentos de informação e comunicação subiram 8,7%. O arrendamento de automóveis pessoais no Japão deve ultrapassar 1 milhão de veículos sob arrendamento até o exercício fiscal de 2026, alta de 50% em relação aos níveis do final do exercício fiscal de 2023.

A América do Norte e a Europa permaneceram como a segunda e a terceira maiores regiões no mercado de arrendamento financeiro. Nos Estados Unidos, a ELFA informou que os volumes totais de novos negócios no primeiro trimestre de 2026 subiram 18,6% em relação ao mesmo período do ano anterior, sugerindo forte demanda por financiamento de equipamentos no início do ano. No Reino Unido, a Finance & Leasing Association informou que os novos negócios totais de financiamento de ativos cresceram 3% no primeiro trimestre de 2026 em comparação com o primeiro trimestre de 2025, com o financiamento de instalações e máquinas subindo 16% em março e o financiamento de veículos comerciais subindo 13%. A Alemanha continuou a enfrentar um ambiente operacional difícil, mas a Deutsche Leasing afirmou que a demanda relacionada à transformação em sustentabilidade, digitalização e mobilidade permaneceu forte.

O Oriente Médio e a África devem crescer a um CAGR de 6,52% até 2031, tornando-o o segmento regional de crescimento mais rápido no mercado de arrendamento financeiro. A Arábia Saudita é uma parte importante dessa história, com a infraestrutura vinculada à Visão 2030 e a atividade de aviação criando demanda em financiamento de frotas, aeronaves e equipamentos de energia. A AviLease reportou USD 664 milhões em receita em 2025, alta de 19% em relação ao ano anterior, e concluiu seu primeiro negócio de arrendamento com a Riyadh Air no quarto trimestre de 2025. A América do Sul também oferece espaço para expansão, especialmente no arrendamento doméstico de veículos e máquinas, embora a volatilidade cambial ainda complique algumas estruturas transfronteiriças. Nessas regiões de maior crescimento, o mercado de arrendamento financeiro está sendo impulsionado pela adoção de arrendamento ainda subpenetrada, pela expansão das necessidades de infraestrutura e pela busca de modelos de financiamento que possam apoiar ativos produtivos sem desembolsos imediatos de propriedade.

Cenário Competitivo

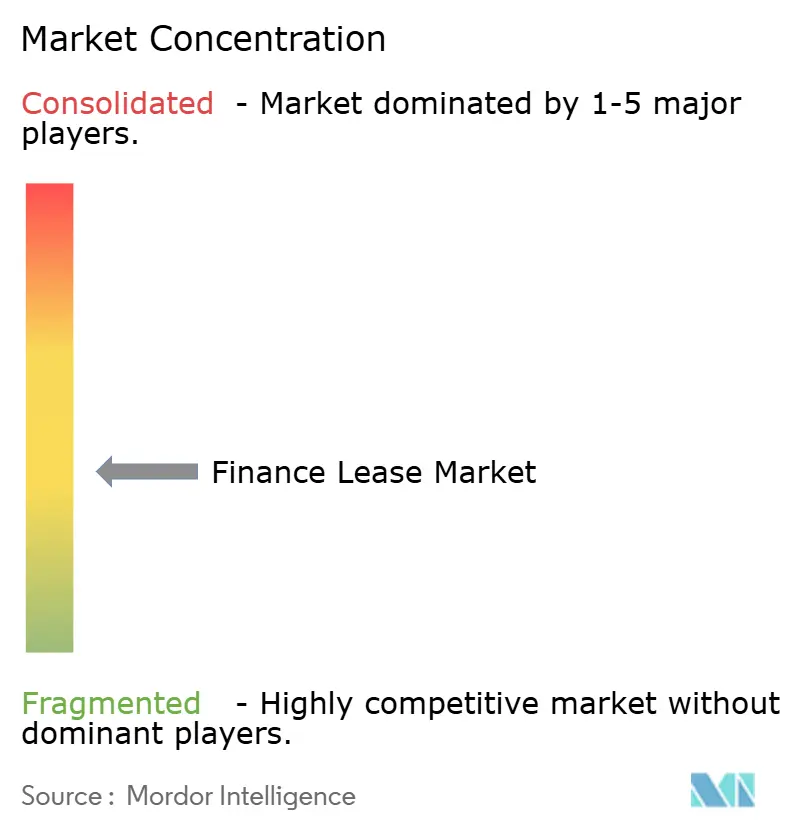

O mercado de arrendamento financeiro apresenta uma estrutura moderadamente concentrada no topo, com grandes plataformas afiliadas a bancos como BNP Paribas Leasing Solutions, SMBC Group e Bank of America exercendo influência estratégica, enquanto uma ampla base de independentes, cativas e especialistas preenche o mercado intermediário. Isso produz uma estrutura de mercado em que a escala importa, mas não exclui concorrentes menores com especialização em ativos ou canais. As grandes plataformas ainda têm vantagem em acesso a financiamento, cobertura internacional e execução de grandes operações. Os arrendadores de menor e médio porte ainda podem competir onde a velocidade de aprovação, o conhecimento de ativos e o acesso incorporado a fornecedores importam mais do que a presença global. O mercado de arrendamento financeiro está, portanto, se consolidando no topo sem se fechar a concorrentes focados.

Um padrão claro é que os grupos líderes estão usando aquisições para ampliar o alcance de originação e a profundidade de ativos mais rapidamente do que poderiam construir organicamente. Em abril de 2026, a Sumitomo Corporation, a SMBC Aviation Capital, a Apollo e a Brookfield concluíram a aquisição da Air Lease Corporation e a renomearam como Sumisho Air Lease Corporation, expandindo a frota da SMBC Aviation Capital para 1.700 aeronaves próprias, em manutenção e comprometidas, com uma carteira de pedidos de novas tecnologias de USD 26 bilhões. Em 2026, a BNP Paribas informou que a Arval entrou em negociações exclusivas para adquirir a Athlon do Grupo Mercedes-Benz, um movimento que criaria uma frota combinada de arrendamento de serviço completo próxima a 2,3 milhões de veículos. Esses movimentos mostram que as empresas líderes estão comprando distribuição, carteiras de ativos e acesso a clientes onde as vantagens de escala estão se tornando mais valiosas.

Um segundo padrão é que o acesso a financiamento e a capacidade digital estão se tornando diferenciadores mais fortes em todo o mercado de arrendamento financeiro. A DLL fechou sua primeira transação de securitização nos Estados Unidos em 2026 no valor de USD 672 milhões, demonstrando o contínuo apetite dos investidores por garantias de arrendamento diversificadas e confirmando que os arrendadores não bancários ainda podem acessar financiamento competitivo nos mercados de capitais. Isso importa porque a próxima onda de concorrência está se formando em torno do arrendamento incorporado, do financiamento de ativos verdes e de programas para o mercado intermediário que precisam tanto de aprovação rápida quanto de financiamento duradouro. O mercado de arrendamento financeiro também está abrindo mais espaço na originação digital para PMEs, no arrendamento de ativos renováveis e em soluções alinhadas a fabricantes para fabricantes de equipamentos originais sem braços de financiamento cativo próprios. No geral, o campo competitivo permanece ativo em vez de fechado, mas as empresas que combinam solidez de capital com execução orientada por tecnologia estão melhor posicionadas para ganhar participação.

Líderes do Setor de Arrendamento Financeiro

BNP Paribas Leasing Solutions

Sumitomo Mitsui Finance and Leasing Co. Ltd

Wells Fargo Bank, N.A.

DLL Group

Societe Generale Equipment Finance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Banco Europeu de Investimento assinou um acordo de financiamento de EUR 200 milhões com a BNP Paribas Leasing Solutions para apoiar PMEs e empresas de média capitalização nos setores de agricultura e bioeconomia em toda a Europa. Essa transação aprofunda o uso de arrendamentos financeiros como conduto para o financiamento de transição verde e agrícola, aproveitando a carteira gerenciada de EUR 38,8 bilhões da BNP Paribas Leasing Solutions.

- Abril de 2026: A Sumitomo Corporation, a SMBC Aviation Capital, a Apollo e a Brookfield concluíram a aquisição da Air Lease Corporation, renomeando-a como Sumisho Air Lease Corporation. A avaliação de capital de USD 7,4 bilhões, USD 28,2 bilhões incluindo a dívida assumida, transfere a carteira de pedidos completa da Air Lease para a SMBC Aviation Capital, expandindo sua contagem de aeronaves comprometidas para 1.700 e a carteira de pedidos de novas tecnologias para 420 aeronaves avaliadas em USD 26 bilhões.

- Fevereiro de 2026: A DLL, empresa global de financiamento de ativos, anunciou uma parceria estratégica com a BYD Europe para fornecer arrendamentos financeiros e operacionais para caminhões e ônibus elétricos da BYD em 9 mercados europeus, incluindo Países Baixos, Alemanha, França e Reino Unido. O acordo amplia as capacidades de financiamento de frotas verdes da DLL para um dos maiores fabricantes de veículos elétricos da China.

- Janeiro de 2026: A DLL fechou sua primeira Securitização Lastreada em Ativos nos Estados Unidos de 2026,

DLLMT 2026-1,

emitindo notas totalizando USD 672 milhões lastreadas em empréstimos e arrendamentos nos setores de construção, transporte e industrial. A transação atraiu novos investidores e demonstrou o sustentado apetite do mercado de títulos lastreados em ativos por garantias de arrendamento de equipamentos diversificadas.

Escopo do Relatório Global do Mercado de Arrendamento Financeiro

| Negócio Doméstico |

| Negócio Internacional |

| Máquinas e Equipamentos |

| Veículos |

| Aeronaves |

| Equipamentos de TI, Tecnologia e Escritório |

| Outros Ativos |

| Transporte e Logística |

| Manufatura |

| TI e Telecomunicações |

| Construção e Infraestrutura |

| Energia, Serviços Públicos e Renováveis |

| Saúde e Ciências da Vida |

| Varejo, Atacado e Comércio Eletrônico |

| Setor Público e Governo |

| Outros Segmentos Setoriais |

| Empresas de Arrendamento de Propriedade Bancária / Afiliadas a Bancos |

| Empresas de Financiamento Cativo (de Propriedade do Fabricante) |

| Empresas de Arrendamento Independentes |

| Outras Instituições Financeiras Não Bancárias / Arrendadores Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Modalidade de Negócio | Negócio Doméstico | |

| Negócio Internacional | ||

| Por Tipo de Ativo | Máquinas e Equipamentos | |

| Veículos | ||

| Aeronaves | ||

| Equipamentos de TI, Tecnologia e Escritório | ||

| Outros Ativos | ||

| Por Setor | Transporte e Logística | |

| Manufatura | ||

| TI e Telecomunicações | ||

| Construção e Infraestrutura | ||

| Energia, Serviços Públicos e Renováveis | ||

| Saúde e Ciências da Vida | ||

| Varejo, Atacado e Comércio Eletrônico | ||

| Setor Público e Governo | ||

| Outros Segmentos Setoriais | ||

| Por Tipo de Arrendador | Empresas de Arrendamento de Propriedade Bancária / Afiliadas a Bancos | |

| Empresas de Financiamento Cativo (de Propriedade do Fabricante) | ||

| Empresas de Arrendamento Independentes | ||

| Outras Instituições Financeiras Não Bancárias / Arrendadores Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de arrendamento financeiro até 2031?

O relatório projeta o tamanho do mercado de arrendamento financeiro em USD 3,13 trilhões até 2031, ante USD 2,59 trilhões em 2026, com um CAGR de 3,9% no período de 2026 a 2031.

Qual modalidade de negócio lidera o volume global atual?

O negócio doméstico lidera, com 76,12% do volume total em 2025, refletindo a importância da subscrição local, da recuperação de garantias e da manutenção.

Qual categoria de ativo está crescendo mais rapidamente até 2031?

Os arrendamentos financeiros de aeronaves são o tipo de ativo de crescimento mais rápido, com um CAGR projetado de 6,04% até 2031.

Qual segmento vertical de uso final está se expandindo mais rapidamente?

Energia, serviços públicos e renováveis é o segmento vertical de crescimento mais rápido, com um CAGR projetado de 6,89% até 2031, à medida que os desenvolvedores utilizam estruturas de arrendamento para a implantação de ativos de baixo carbono.

Qual região oferece as perspectivas de crescimento mais fortes?

O Oriente Médio e a África têm o maior CAGR regional projetado, de 6,52% até 2031, sustentado pela demanda de financiamento de infraestrutura, aviação e equipamentos.

O que está mudando a concorrência entre os arrendadores?

Os arrendadores afiliados a bancos ainda lideram em escala, mas os independentes estão crescendo mais rapidamente a um CAGR de 5,77% porque velocidade, originação digital e acesso a canais de fornecedores estão se tornando mais importantes.

Página atualizada pela última vez em: