Tamaño y Participación del Mercado de Arrendamiento Financiero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.59 Billones de dólares |

| Tamaño del Mercado (2031) | 3.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

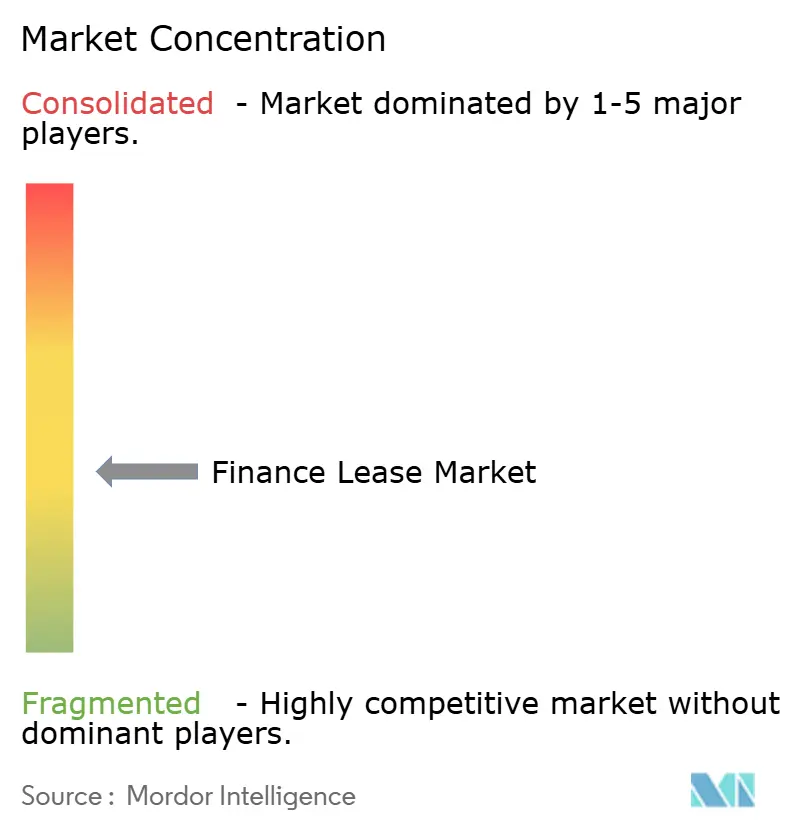

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento Financiero por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Arrendamiento Financiero sea de 2,51 billones de USD en 2025, 2,59 billones de USD en 2026, y alcance los 3,13 billones de USD en 2031, creciendo a una CAGR del 3,89% de 2026 a 2031.

El mercado de arrendamiento financiero está creciendo impulsado por un claro cambio en el comportamiento de financiamiento corporativo, ya que las empresas otorgan mayor valor a la preservación de la liquidez, los calendarios de pagos predecibles y el acceso a activos productivos sin un uso intensivo de capital inicial. Los cambios en las normas contables de arrendamiento también han hecho que las estructuras de arrendamiento financiero sean más relevantes, porque las empresas ahora ponderan más de cerca el momento fiscal, el tratamiento de la depreciación y la visibilidad de costos que cuando los arrendamientos operativos ofrecían una ventaja de presentación más clara. El mercado de arrendamiento financiero también está siendo reformado por herramientas de originación digital, vías de financiamiento integradas dentro de los canales de proveedores y modelos de suscripción más rápidos que ayudan a los arrendadores a atender tanto a grandes empresas como a prestatarios más pequeños de manera más eficiente. La competencia sigue siendo activa entre arrendadores afiliados a bancos, cautivos e independientes, y las oportunidades más sólidas están surgiendo donde la escala de financiamiento, la experiencia en activos y la toma de decisiones rápida pueden combinarse en sectores como el transporte, los activos de energía renovable y el financiamiento de equipos de origen digital. El mercado de arrendamiento financiero aún enfrenta presión por la volatilidad de las tasas, la incertidumbre del valor residual para activos en rápida evolución y la complejidad legal transfronteriza; sin embargo, la base de demanda subyacente sigue siendo lo suficientemente amplia como para respaldar una expansión constante hasta 2031.

Conclusiones Clave del Informe

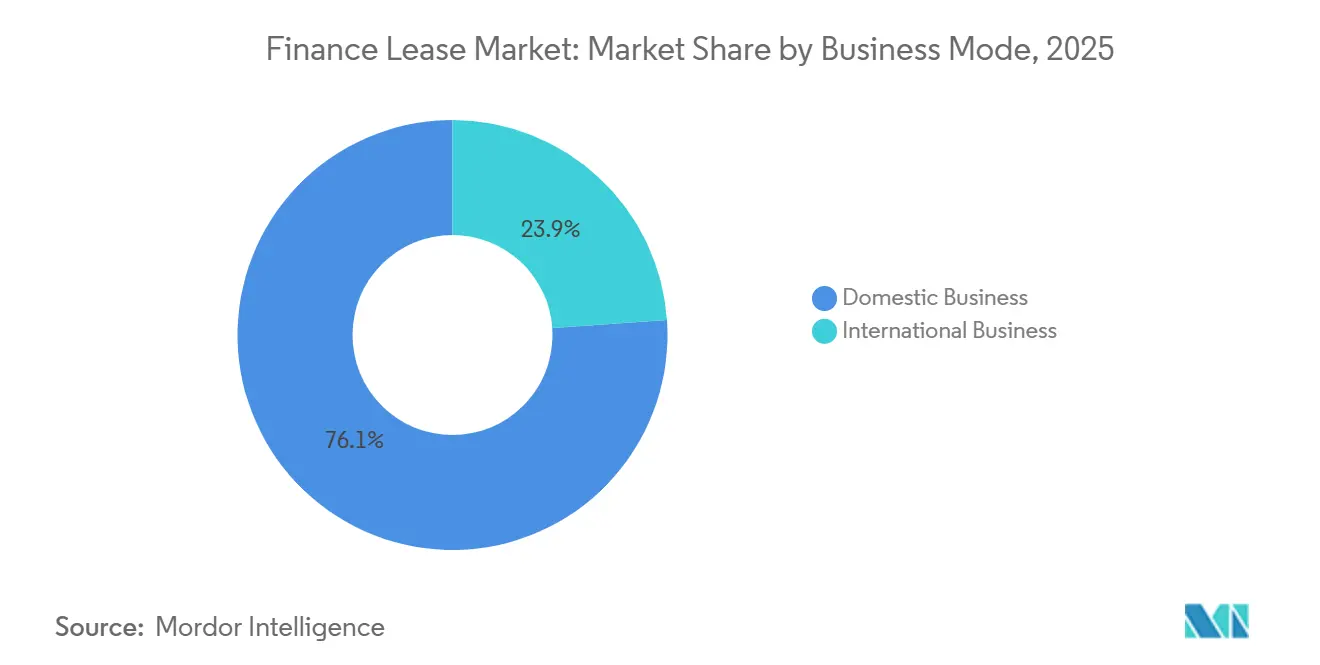

- Por modalidad de negocio, el negocio nacional representó el 76,12% de la participación del mercado de arrendamiento financiero en 2025, mientras que se proyecta que el negocio internacional crezca a una CAGR del 5,22% hasta 2031.

- Por tipo de activo, los vehículos capturaron el 32,79% de la participación del mercado de arrendamiento financiero en 2025, mientras que se proyecta que los arrendamientos financieros de aeronaves crezcan a una CAGR del 6,04% hasta 2031.

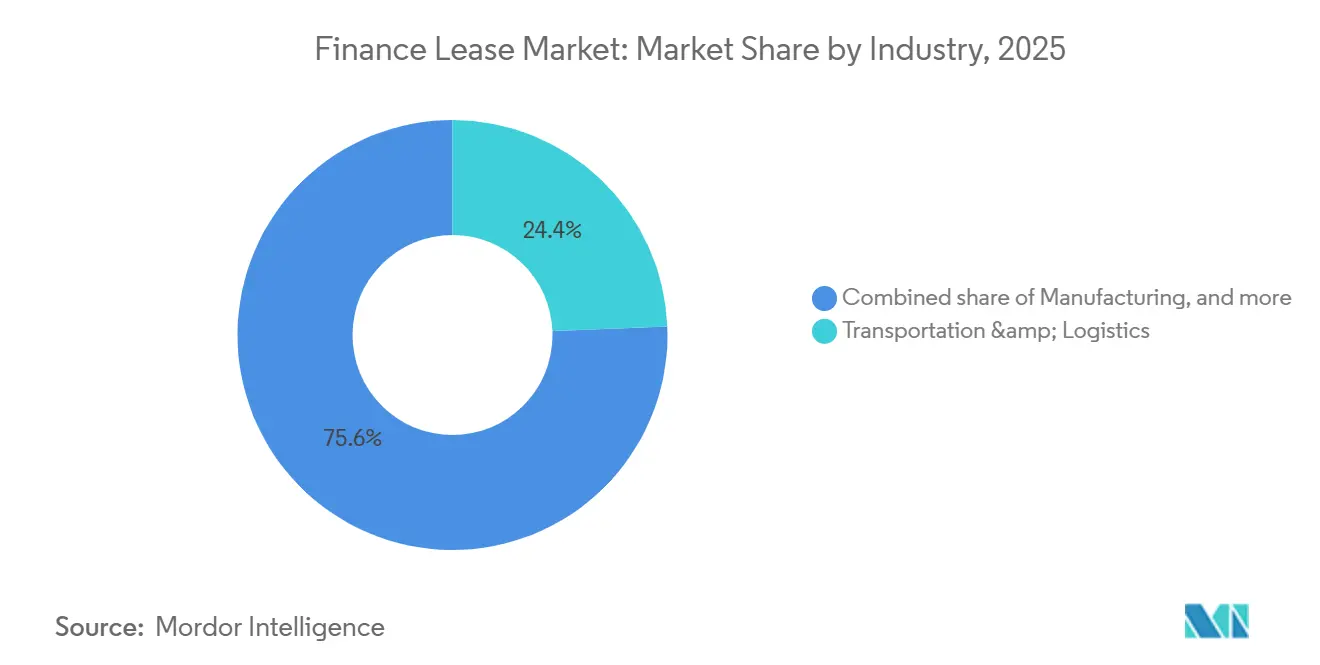

- Por industria, el transporte y la logística representaron el 24,37% de la participación del mercado de arrendamiento financiero en 2025, mientras que se proyecta que la energía, los servicios públicos y las energías renovables se expandan a una CAGR del 6,89% hasta 2031.

- Por tipo de arrendador, las empresas de arrendamiento de propiedad bancaria y afiliadas a bancos representaron el 47,91% de la participación del mercado de arrendamiento financiero en 2025, mientras que se proyecta que las empresas de arrendamiento independientes crezcan a una CAGR del 5,77% hasta 2031.

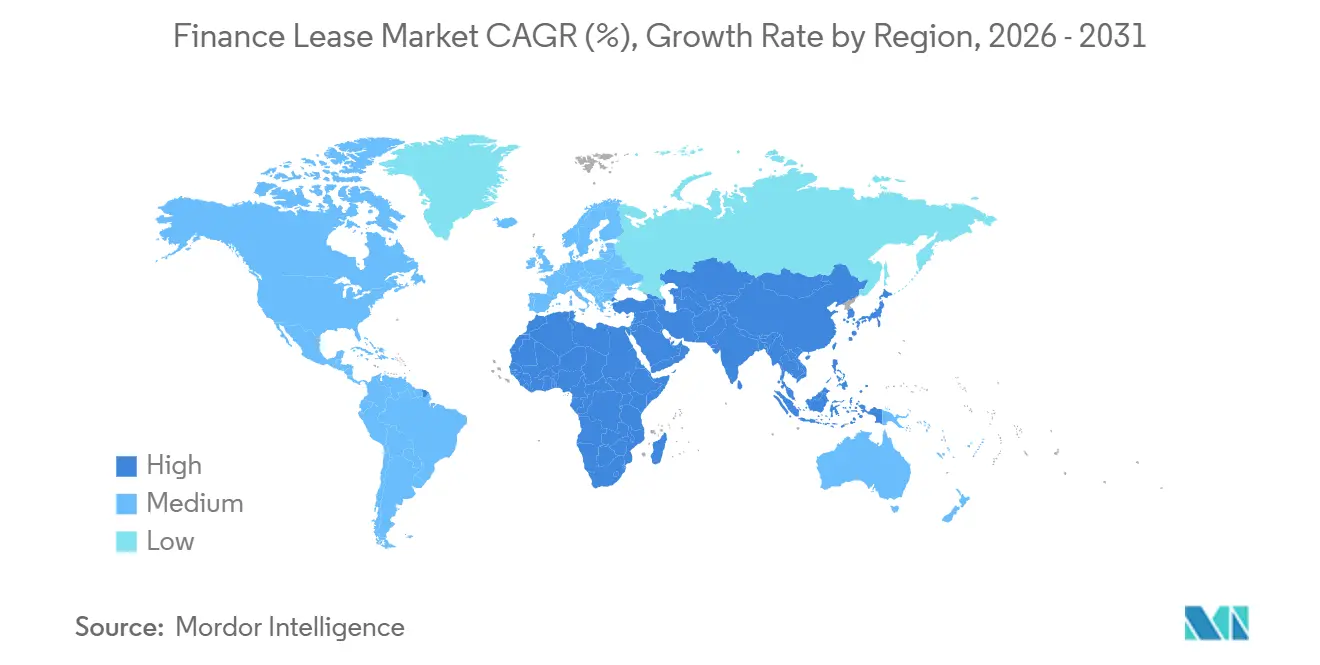

- Por geografía, Asia-Pacífico representó el 33,86% de la participación del mercado de arrendamiento financiero en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 6,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arrendamiento Financiero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Financiamiento con Activos Ligeros | +1.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Eficiencia del Balance General bajo IFRS 16 y ASC 842 | +0.7% | Global, principalmente en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Brecha de Crédito para Pymes y Acceso Acelerado a Equipos | +0.5% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Adopción de Suscripción Digital y Finanzas Integradas | +0.6% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento de Ciclo de Reemplazo para Flotas de Vehículos Eléctricos y Activos Conectados | +0.4% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Arrendamiento Verde para Activos Energéticamente Eficientes y de Bajas Emisiones de Carbono | +0.3% | UE, núcleo de Asia-Pacífico, con extensión a MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Financiamiento con Activos Ligeros

El mercado de arrendamiento financiero se está beneficiando de un movimiento más amplio de las empresas para preservar el efectivo mientras aseguran el acceso a activos generadores de ingresos. Los compradores corporativos están poniendo mayor énfasis en la disciplina de liquidez, lo que respalda el uso de arrendamientos financieros para equipos, flotas y activos tecnológicos que pueden ajustarse al flujo de caja operativo. La Asociación de Arrendamiento y Financiamiento de Equipos señaló que la inversión real en equipos y software registró su mejor desempeño en dos trimestres en 20 años durante el primer semestre de 2025, lo que indica que la demanda se ha desplazado firmemente hacia el financiamiento en lugar de la propiedad directa. Este patrón de demanda también transfiere más riesgo de activos a los arrendadores, especialmente cuando el equipo financiado cae en categorías con vidas útiles más cortas o ciclos de actualización más rápidos. En el mercado de arrendamiento financiero, eso significa que el crecimiento está siendo respaldado por la cautela corporativa en el gasto de capital, pero la calidad del crecimiento depende de si los arrendadores fijan el precio del riesgo residual y crediticio con suficiente disciplina.

Eficiencia del Balance General bajo IFRS 16 y ASC 842

El mercado de arrendamiento financiero también está respaldado por la forma en que las normas contables ahora dan forma a las decisiones de estructuración de arrendamientos. La revisión posterior a la implementación de la IFRS 16 mostró que la norma está funcionando generalmente como se pretendía, mientras que el EFRAG declaró que mejoró la transparencia y la comparabilidad al incorporar la mayoría de los arrendamientos en el balance general[1]Grupo Consultivo Europeo de Información Financiera, "El EFRAG publica la Carta de Comentarios Final sobre la Revisión Post-Implementación de la IFRS 16 Arrendamientos del IASB," EFRAG, efrag.org. Ese resultado ha reducido la antigua ventaja de presentación que antes favorecía la selección de arrendamientos operativos en muchos casos. Para muchos arrendatarios, la elección ahora depende más del tratamiento de la depreciación, el reconocimiento de intereses, el momento fiscal y la lógica de financiamiento que de la simple presentación del balance general. Se espera que el Consejo de Normas Internacionales de Contabilidad publique su resumen del proyecto antes de finales de 2026, y esa revisión continua mantiene la contabilidad de arrendamientos relevante para las decisiones de estructuración multinacional y transfronteriza en el mercado de arrendamiento financiero.

Brecha de Crédito para Pymes y Acceso Acelerado a Equipos

El mercado de arrendamiento financiero continúa ganando apoyo de la brecha de financiamiento que enfrentan las empresas más pequeñas en los préstamos bancarios convencionales. Los arrendamientos financieros suelen ser más adecuados para este grupo de prestatarios porque la suscripción puede centrarse más directamente en el activo y su uso productivo, en lugar de solo en la profundidad del balance general del prestatario. En Japón, el volumen total de transacciones de arrendamiento alcanzó los 5.298,4 miles de millones de JPY (33,92 miles de millones de USD) en el ejercicio fiscal 2025, un aumento del 4,2% respecto al ejercicio fiscal 2024, y tanto las pymes como los arrendatarios del sector público registraron crecimiento en volumen[2]Asociación Japonesa de Arrendamiento, "Estadísticas de Arrendamiento (Ejercicio Fiscal 2025)," Asociación Japonesa de Arrendamiento, leasing.or.jp. Ese patrón muestra que el acceso y la velocidad siguen siendo fundamentales para la demanda, especialmente en sectores activos donde la instalación de equipos no puede esperar un largo ciclo de revisión crediticia. El mercado de arrendamiento financiero, por lo tanto, ocupa una posición importante entre el crédito bancario formal y el gasto de capital directo, particularmente en partes de Asia, Oriente Medio, África y América del Sur, donde las empresas más pequeñas aún enfrentan un acceso desigual al financiamiento.

Adopción de Suscripción Digital y Finanzas Integradas

El mercado de arrendamiento financiero se está volviendo más fácil de acceder a medida que la originación se acerca al punto de venta. Los sistemas de suscripción digital están ayudando a los arrendadores a acortar los tiempos de aprobación, organizar evaluaciones crediticias más consistentes y manejar mayores volúmenes de solicitudes sin la misma dependencia de la revisión manual. Esta tendencia se está volviendo más visible cuando el financiamiento se ofrece dentro de los portales de ventas de fabricantes de equipos originales, mercados de proveedores y canales de adquisición estructurados. El Índice de Financiamiento de Gastos de Capital de la ELFA reportó volúmenes de nuevos negocios ajustados estacionalmente de 11.600 millones de USD en enero de 2026, la cifra mensual más alta en los 20 años de historia del índice, con los cautivos mostrando un crecimiento especialmente fuerte mes a mes[3]Asociación de Arrendamiento y Financiamiento de Equipos, "Índice de Financiamiento de Gastos de Capital de enero de 2026: La Demanda de Nuevos Equipos Alcanzó un Máximo Histórico," GlobeNewswire, globenewswire.com. En el mercado de arrendamiento financiero, ese tipo de escala favorece a los arrendadores que pueden combinar tecnología, acceso a financiamiento y relaciones con proveedores en un proceso fluido de compra a financiamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Tasas de Interés y Presión sobre el Diferencial de Financiamiento | -0.5% | Global, principalmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Riesgo de Valor Residual en Clases de Activos de Obsolescencia Rápida | -0.4% | Global, agudo en los sectores de tecnología de la información y aviación | Mediano plazo (2-4 años) |

| Complejidad Jurisdiccional Fiscal, Contable y de Recuperación de Activos | -0.3% | Transfronterizo, MEA y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brechas en la Calidad de los Datos y la Detección de Fraudes en la Originación Digital de Arrendamientos | -0.2% | Global, agudo en carteras de mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Tasas de Interés y Presión sobre el Diferencial de Financiamiento

El mercado de arrendamiento financiero sigue expuesto a las condiciones de financiamiento incluso cuando la demanda de arrendamiento es saludable. Estados Unidos recibió apoyo de tres recortes de tasas de la Reserva Federal en el cuarto trimestre de 2025, y eso ayudó a sustentar la fuerte actividad de principios de 2026, pero los ciclos de tasas globales aún se mueven de manera desigual entre regiones. Los arrendadores con carteras transfronterizas pueden enfrentar un desajuste cuando las cuentas por cobrar están vinculadas a flujos de caja locales mientras que el financiamiento se obtiene en moneda fuerte. SMBC Aviation Capital señaló que la escasez de aeronaves mantuvo las tasas de arrendamiento lo suficientemente firmes como para preservar los márgenes incluso cuando los diferenciales se redujeron durante 2025, pero ese tipo de respaldo de precios no está disponible en todas las clases de activos[4]SMBC Aviation Capital, "Factores de Atracción y Repulsión sobre las Tasas de Arrendamiento de Aeronaves 2026," SMBC Aviation Capital, smbc.aero. En el mercado de arrendamiento financiero, la volatilidad de las tasas no detiene la originación por sí sola, pero puede reducir los márgenes y hacer que la disciplina de precios sea más importante para los independientes y otras plataformas no bancarias.

Riesgo de Valor Residual en Clases de Activos de Obsolescencia Rápida

La incertidumbre del valor residual es otra restricción real en el mercado de arrendamiento financiero, especialmente donde los activos financiados pueden perder valor rápidamente después de su despliegue. La infraestructura de tecnología de la información, el hardware de inteligencia artificial y algunas categorías de vehículos eléctricos están atravesando ciclos tecnológicos más rápido de lo que muchos modelos de valoración más antiguos asumían. Eso crea el riesgo de que los valores al final del plazo no se alineen con los supuestos que subyacen a los contratos financieros plurianuales. La misma presión puede extenderse a la estrategia de cartera, ya que las categorías de crecimiento más atractivas también pueden ser las menos estables en términos de resultados residuales. En el mercado de arrendamiento financiero, los arrendadores que dependen de supuestos de depreciación estáticos están más expuestos cuando los ciclos de actualización de activos se acortan y la visibilidad del mercado secundario se debilita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Negocio: Volúmenes Nacionales Anclados, Actividad Transfronteriza en Aceleración

El negocio nacional representó el 76,12% del volumen global en 2025, manteniéndolo firmemente en el liderazgo en el mercado de arrendamiento financiero. Esta posición refleja cuán fuertemente el arrendamiento financiero aún depende de la evaluación crediticia local, la ejecución legal local, el servicio local de activos y la recuperación práctica de garantías. El modelo nacional también brinda a los arrendadores una supervisión más directa a lo largo del ciclo de vida completo del activo, lo que ayuda con la fijación de precios, el monitoreo y la recomercialización. Eso mantiene al negocio nacional relevante incluso durante un período en que los clientes multinacionales buscan una cobertura de programa más amplia. El mercado de arrendamiento financiero, por lo tanto, sigue arraigado en la ejecución local incluso cuando la demanda de los clientes se vuelve más regional e internacional.

El negocio internacional sigue siendo la parte de esta estructura que se mueve más rápido, con una CAGR proyectada del 5,22% durante 2026-2031. Ese ritmo más rápido apunta a una actividad creciente en despliegues de flotas transfronterizas, estructuras de venta y arrendamiento posterior de aviación y programas de adquisición gestionados a través de marcos de arrendador único. La inversión de capital de arrendamiento consolidada de Japón para el ejercicio fiscal 2025 alcanzó los 10.932,9 miles de millones de JPY (69,99 miles de millones de USD), con la actividad nacional aumentando un 9,4% mientras que la actividad en el extranjero disminuyó un 2,1%. Esto muestra que incluso los arrendadores experimentados son selectivos sobre cómo asumen el riesgo internacional, particularmente cuando las condiciones de moneda, recuperación de activos e impuestos varían considerablemente entre jurisdicciones. Para el mercado de arrendamiento financiero, el crecimiento transfronterizo es real, pero el ritmo de expansión seguirá dependiendo de si los arrendadores pueden gestionar la complejidad sin debilitar la calidad de la cartera.

Por Tipo de Activo: Los Vehículos Lideran, el Arrendamiento de Aeronaves Emerge como Nicho de Crecimiento Estratégico

Los vehículos representaron el 32,79% del volumen total en 2025, convirtiéndolos en la categoría de activos más grande en la combinación de participación del mercado de arrendamiento financiero. Su escala proviene del uso generalizado en transporte, entrega, servicios públicos, apoyo a la construcción y flotas empresariales, así como de estándares de valoración más sencillos que los de muchos tipos de activos especializados. Los vehículos también se adaptan bien al financiamiento estructurado porque los patrones de utilización, el momento de reemplazo y los canales de reventa son más fáciles de rastrear en muchos países. Esto brinda a los arrendadores un producto más estandarizado que puede suscribirse en volumen y distribuirse en múltiples sectores verticales. En el mercado de arrendamiento financiero, el arrendamiento de vehículos sigue siendo importante porque combina la demanda recurrente con procesos de garantía manejables.

Se proyecta que los arrendamientos financieros de aeronaves crezcan a una CAGR del 6,04% hasta 2031, lo que convierte a la aviación en el nicho de activos de más rápido crecimiento en el borrador. El caso de crecimiento está vinculado a las cadenas de entrega restringidas por la oferta y la dependencia de las aerolíneas en el financiamiento respaldado por arrendadores cuando las compras directas son menos prácticas. Eso mantiene las estructuras de arrendamiento financiero relevantes en una clase de activos donde los calendarios de entrega, la intensidad de capital y la planificación de flotas están estrechamente vinculados. Otros grupos de activos, como maquinaria, equipos de tecnología de la información y equipos especializados, continúan formando una gran parte de la base, pero no tienen la misma combinación de tamaño y crecimiento. El mercado de arrendamiento financiero también debe tratar los activos tecnológicos no relacionados con la aviación con más cuidado, porque la depreciación más rápida en equipos conectados e intensivos en cómputo puede debilitar los supuestos de valor al final del plazo más rápidamente que en vehículos o maquinaria tradicional.

Por Industria: El Transporte y la Logística Anclan el Volumen, los Sectores Verticales de Energía Redefinen el Crecimiento

El transporte y la logística representaron el 24,37% de la participación del mercado de arrendamiento financiero en 2025, lo que lo mantuvo en el centro de la demanda vertical. El segmento se beneficia del vínculo directo entre los ingresos de los activos financiados y la producción operativa, ya que los camiones, remolques, flotas de entrega y equipos relacionados pueden ajustarse estrechamente a la generación de efectivo. Eso hace que los calendarios de amortización sean más fáciles de estructurar y más fáciles de justificar para los prestatarios. También explica por qué este sector vertical sigue siendo un ancla de volumen confiable incluso cuando el gasto de capital más amplio se vuelve cauteloso. En la industria de arrendamiento financiero, el transporte y la logística continúan marcando la pauta en cuanto a escala, ya que combinan amplias necesidades de flota con prácticas de financiamiento establecidas.

Se proyecta que la energía, los servicios públicos y las energías renovables crezcan a una CAGR del 6,89% hasta 2031, convirtiéndolo en el sector vertical de más rápido crecimiento en el borrador. El atractivo radica en la capacidad de desplegar paneles solares, turbinas eólicas, activos de carga y equipos relacionados sin dilución inmediata del capital o mayores requisitos de financiamiento de proyectos. El Banco Europeo de Inversiones firmó un acuerdo de financiamiento de 600 millones de EUR con Leasys en 2026 para apoyar 32.000 vehículos de cero emisiones en 10 países de la UE, demostrando cómo el despliegue de activos verdes y el financiamiento basado en arrendamiento están convergiendo. La manufactura, la tecnología de la información y las telecomunicaciones, la construcción e infraestructura, la salud y las ciencias de la vida, y la automatización vinculada al comercio minorista siguen siendo partes significativas del mercado de arrendamiento financiero, pero muchas de ellas están siendo moldeadas más por la demanda de reemplazo y la complejidad de los activos que por la aceleración estructural observada en el arrendamiento relacionado con la energía. La industria de arrendamiento financiero, por lo tanto, está ganando un segundo motor de crecimiento en activos de bajas emisiones de carbono y vinculados a servicios públicos, mientras que el transporte continúa suministrando la base de mayor volumen.

Por Tipo de Arrendador: Las Plataformas Afiliadas a Bancos Mantienen la Escala, los Independientes Compiten en Velocidad

Las empresas de arrendamiento de propiedad bancaria y afiliadas a bancos representaron el 47,91% del mercado en 2025, lo que les dio la posición de liderazgo en el mercado de arrendamiento financiero. Su ventaja descansa en la fortaleza del financiamiento vinculado a depósitos, la solvencia establecida y las relaciones de larga data con clientes que pueden aprovecharse para la originación de arrendamientos. Estos actores también tienden a tener una mayor capacidad de balance general para programas de grandes montos y multinacionales. Eso los hace especialmente competitivos cuando los clientes quieren escala, continuidad y amplia cobertura de productos. El mercado de arrendamiento financiero sigue dependiendo en gran medida de estas plataformas porque el costo de financiamiento y el alcance al cliente siguen siendo herramientas competitivas centrales.

Se proyecta que las empresas de arrendamiento independientes crezcan a una CAGR del 5,77% hasta 2031, superando al mercado en general. Su caso de crecimiento está vinculado a una ejecución más rápida, una mejor integración con los canales de proveedores digitales y la flexibilidad para atender nichos de activos que pueden estar fuera de los procesos bancarios estandarizados. El Índice de Financiamiento de Gastos de Capital de la ELFA de enero de 2026 mostró que los volúmenes de nuevos negocios bancarios cayeron mes a mes, mientras que los cautivos crecieron fuertemente y los independientes se mantuvieron cerca de niveles récord. Las empresas de financiamiento cautivo siguen siendo importantes donde la alineación con el fabricante importa, pero su concentración en equipos vinculados a la empresa matriz puede limitar la diversificación. En la industria de arrendamiento financiero, eso deja a los arrendadores afiliados a bancos con la ventaja de escala y a los independientes con la ventaja de velocidad, y ambas posiciones están dando forma a cómo evoluciona la participación competitiva.

Análisis Geográfico

Asia-Pacífico capturó el 33,86% del tamaño global del mercado de arrendamiento financiero en 2025, lo que lo convirtió en el bloque regional más grande en el borrador. La región combina grandes sistemas de arrendamiento nacionales con una amplia demanda en transporte, equipos industriales, activos tecnológicos y uso del sector público. Japón sigue siendo un ancla importante dentro de esta base, con un volumen total de transacciones de arrendamiento que alcanzó los 5.298,4 miles de millones de JPY en el ejercicio fiscal 2025, un aumento del 4,2% respecto al ejercicio fiscal 2024. El segmento de equipos de transporte de Japón registró un crecimiento de dos dígitos, mientras que los equipos de información y comunicación aumentaron un 8,7%. Se proyecta que el arrendamiento de automóviles personales en Japón supere 1 millón de vehículos bajo arrendamiento para el ejercicio fiscal 2026, un aumento del 50% respecto a los niveles de finales del ejercicio fiscal 2023.

América del Norte y Europa se mantuvieron como las regiones segunda y tercera más grandes en el mercado de arrendamiento financiero. En Estados Unidos, la ELFA informó que los volúmenes totales de nuevos negocios en el primer trimestre de 2026 aumentaron un 18,6% interanual, lo que sugiere una fuerte demanda de financiamiento de equipos al inicio del año. En el Reino Unido, la Asociación de Finanzas y Arrendamiento informó que el total de nuevos negocios de financiamiento de activos aumentó un 3% en el primer trimestre de 2026 frente al primer trimestre de 2025, con el financiamiento de plantas y maquinaria subiendo un 16% en marzo y el financiamiento de vehículos comerciales subiendo un 13%. Alemania continuó enfrentando un entorno operativo difícil, pero Deutsche Leasing señaló que la demanda relacionada con la transformación en sostenibilidad, digitalización y movilidad se mantuvo fuerte.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 6,52% hasta 2031, convirtiéndolo en el segmento regional de más rápido crecimiento en el mercado de arrendamiento financiero. Arabia Saudita es una parte importante de esa historia, con la infraestructura vinculada a la Visión 2030 y la actividad de aviación creando demanda en el financiamiento de flotas, aeronaves y equipos de energía. AviLease reportó 664 millones de USD en ingresos en 2025, un aumento del 19% interanual, y completó su primer acuerdo de arrendamiento con Riyadh Air en el cuarto trimestre de 2025. América del Sur también ofrece espacio para la expansión, especialmente en el arrendamiento nacional de vehículos y maquinaria, aunque la volatilidad cambiaria aún complica algunas estructuras transfronterizas. En estas regiones de mayor crecimiento, el mercado de arrendamiento financiero está siendo impulsado hacia adelante por una adopción de arrendamiento poco penetrada, necesidades de infraestructura en expansión y la búsqueda de modelos de financiamiento que puedan respaldar activos productivos sin desembolsos de propiedad inmediata.

Panorama Competitivo

El mercado de arrendamiento financiero muestra una estructura moderadamente concentrada en la cima, con grandes plataformas afiliadas a bancos como BNP Paribas Leasing Solutions, SMBC Group y Bank of America ejerciendo influencia estratégica, mientras que una amplia base de independientes, cautivos y especialistas llena el mercado medio. Esto produce una estructura de mercado en la que la escala importa, pero no excluye a los competidores más pequeños con especialización en activos o canales. Las grandes plataformas aún tienen una ventaja en el acceso al financiamiento, la cobertura internacional y la ejecución de grandes montos. Los arrendadores más pequeños y medianos aún pueden competir donde la velocidad de aprobación, el conocimiento de activos y el acceso integrado a proveedores importan más que la presencia global. El mercado de arrendamiento financiero, por lo tanto, se está consolidando en la cima sin cerrarse a los competidores enfocados.

Un patrón claro es que los grupos líderes están utilizando adquisiciones para agregar alcance de originación y profundidad de activos más rápido de lo que podrían construirlos orgánicamente. En abril de 2026, Sumitomo Corporation, SMBC Aviation Capital, Apollo y Brookfield completaron la adquisición de Air Lease Corporation y la renombraron Sumisho Air Lease Corporation, expandiendo la flota de SMBC Aviation Capital a 1.700 aeronaves propias, en servicio y comprometidas con una cartera de pedidos de nueva tecnología de 26.000 millones de USD. En 2026, BNP Paribas dijo que Arval entró en negociaciones exclusivas para adquirir Athlon de Mercedes-Benz Group, un movimiento que crearía una flota combinada de arrendamiento de servicio completo cercana a 2,3 millones de vehículos. Estos movimientos muestran que las empresas líderes están comprando distribución, carteras de activos y acceso a clientes donde las ventajas de escala se están volviendo más valiosas.

Un segundo patrón es que el acceso al financiamiento y la capacidad digital se están convirtiendo en diferenciadores más fuertes en todo el mercado de arrendamiento financiero. DLL cerró su primera transacción de titulización en Estados Unidos de 2026 por 672 millones de USD, demostrando el continuo apetito de los inversores por garantías de arrendamiento diversificadas y confirmando que los arrendadores no bancarios aún pueden acceder a financiamiento competitivo en los mercados de capitales. Eso importa porque la próxima ola de competencia se está formando en torno al arrendamiento integrado, el financiamiento de activos verdes y los programas de mercado medio que necesitan tanto aprobación rápida como financiamiento duradero. El mercado de arrendamiento financiero también está abriendo más espacio en la originación digital para pymes, el arrendamiento de activos renovables y las soluciones alineadas con fabricantes para fabricantes de equipos originales sin sus propios brazos de financiamiento cautivo. En general, el campo competitivo sigue siendo activo en lugar de cerrado, pero las empresas que combinan fortaleza de capital con ejecución liderada por tecnología están mejor posicionadas para ganar participación.

Líderes de la Industria de Arrendamiento Financiero

BNP Paribas Leasing Solutions

Sumitomo Mitsui Finance and Leasing Co. Ltd

Wells Fargo Bank, N.A.

DLL Group

Societe Generale Equipment Finance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El Banco Europeo de Inversiones firmó un acuerdo de financiamiento de 200 millones de EUR con BNP Paribas Leasing Solutions para apoyar a pymes y empresas de mediana capitalización en los sectores de agricultura y bioeconomía en toda Europa. Esta transacción profundiza el uso de arrendamientos financieros como conducto para el financiamiento de transición verde y agrícola, aprovechando la cartera gestionada de 38.800 millones de EUR de BNP Paribas Leasing Solutions.

- Abril de 2026: Sumitomo Corporation, SMBC Aviation Capital, Apollo y Brookfield completaron la adquisición de Air Lease Corporation, renombrándola Sumisho Air Lease Corporation. La valoración de capital de 7.400 millones de USD, 28.200 millones de USD incluyendo la deuda asumida, transfiere la cartera de pedidos completa de Air Lease a SMBC Aviation Capital, expandiendo su recuento de aeronaves comprometidas a 1.700 y la cartera de pedidos de nueva tecnología a 420 aeronaves valoradas en 26.000 millones de USD.

- Febrero de 2026: DLL, la empresa global de financiamiento de activos, anunció una asociación estratégica con BYD Europe para proporcionar arrendamientos financieros y operativos para camiones y autobuses eléctricos de BYD en 9 mercados europeos, incluidos los Países Bajos, Alemania, Francia y el Reino Unido. El acuerdo extiende las capacidades de financiamiento de flotas verdes de DLL a uno de los mayores fabricantes de vehículos eléctricos de China.

- Enero de 2026: DLL cerró su primera Titulización Respaldada por Activos en Estados Unidos de 2026,

DLLMT 2026-1,

emitiendo notas por un total de 672 millones de USD respaldadas por préstamos y arrendamientos en los sectores de construcción, transporte e industrial. La transacción atrajo nuevos inversores y demostró el sostenido apetito del mercado de titulización respaldada por activos por garantías de arrendamiento de equipos diversificadas.

Alcance del Informe Global del Mercado de Arrendamiento Financiero

| Negocio Nacional |

| Negocio Internacional |

| Maquinaria y Equipo |

| Vehículos |

| Aeronaves |

| Equipos de Tecnología de la Información, Tecnología y Oficina |

| Otros Activos |

| Transporte y Logística |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Construcción e Infraestructura |

| Energía, Servicios Públicos y Energías Renovables |

| Salud y Ciencias de la Vida |

| Comercio Minorista, Mayorista y Comercio Electrónico |

| Sector Público y Gobierno |

| Otros Segmentos de la Industria |

| Empresas de Arrendamiento de Propiedad Bancaria / Afiliadas a Bancos |

| Empresas de Financiamiento Cautivo (de Propiedad del Fabricante) |

| Empresas de Arrendamiento Independientes |

| Otras Instituciones Financieras No Bancarias / Arrendadores Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Modalidad de Negocio | Negocio Nacional | |

| Negocio Internacional | ||

| Por Tipo de Activo | Maquinaria y Equipo | |

| Vehículos | ||

| Aeronaves | ||

| Equipos de Tecnología de la Información, Tecnología y Oficina | ||

| Otros Activos | ||

| Por Industria | Transporte y Logística | |

| Manufactura | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Construcción e Infraestructura | ||

| Energía, Servicios Públicos y Energías Renovables | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista, Mayorista y Comercio Electrónico | ||

| Sector Público y Gobierno | ||

| Otros Segmentos de la Industria | ||

| Por Tipo de Arrendador | Empresas de Arrendamiento de Propiedad Bancaria / Afiliadas a Bancos | |

| Empresas de Financiamiento Cautivo (de Propiedad del Fabricante) | ||

| Empresas de Arrendamiento Independientes | ||

| Otras Instituciones Financieras No Bancarias / Arrendadores Especializados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de arrendamiento financiero para 2031?

El borrador sitúa el tamaño del mercado de arrendamiento financiero en 3,13 billones de USD para 2031, frente a los 2,59 billones de USD en 2026, con una CAGR del 3,9% durante 2026-2031.

¿Qué modalidad de negocio lidera el volumen global actual?

El negocio nacional lidera, con el 76,12% del volumen total en 2025, lo que refleja la importancia de la suscripción local, la recuperación de garantías y el servicio.

¿Qué categoría de activos está creciendo más rápido hasta 2031?

Los arrendamientos financieros de aeronaves son el tipo de activo de más rápido crecimiento en el borrador, con una CAGR proyectada del 6,04% hasta 2031.

¿Qué sector vertical de uso final se está expandiendo más rápido?

La energía, los servicios públicos y las energías renovables es el sector vertical de más rápido crecimiento, con una CAGR proyectada del 6,89% hasta 2031, a medida que los desarrolladores utilizan estructuras de arrendamiento para el despliegue de activos de bajas emisiones de carbono.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Oriente Medio y África tiene la CAGR regional proyectada más alta del 6,52% hasta 2031, respaldada por la demanda de financiamiento de infraestructura, aviación y equipos.

¿Qué está cambiando la competencia entre los arrendadores?

Los arrendadores afiliados a bancos aún lideran en escala, pero los independientes están creciendo más rápido a una CAGR del 5,77% porque la velocidad, la originación digital y el acceso a los canales de proveedores se están volviendo más importantes.

Última actualización de la página el: