Taille et Part du Marché du Crédit-Bail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.59 Trillions de dollars américains |

| Taille du Marché (2031) | 3.13 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

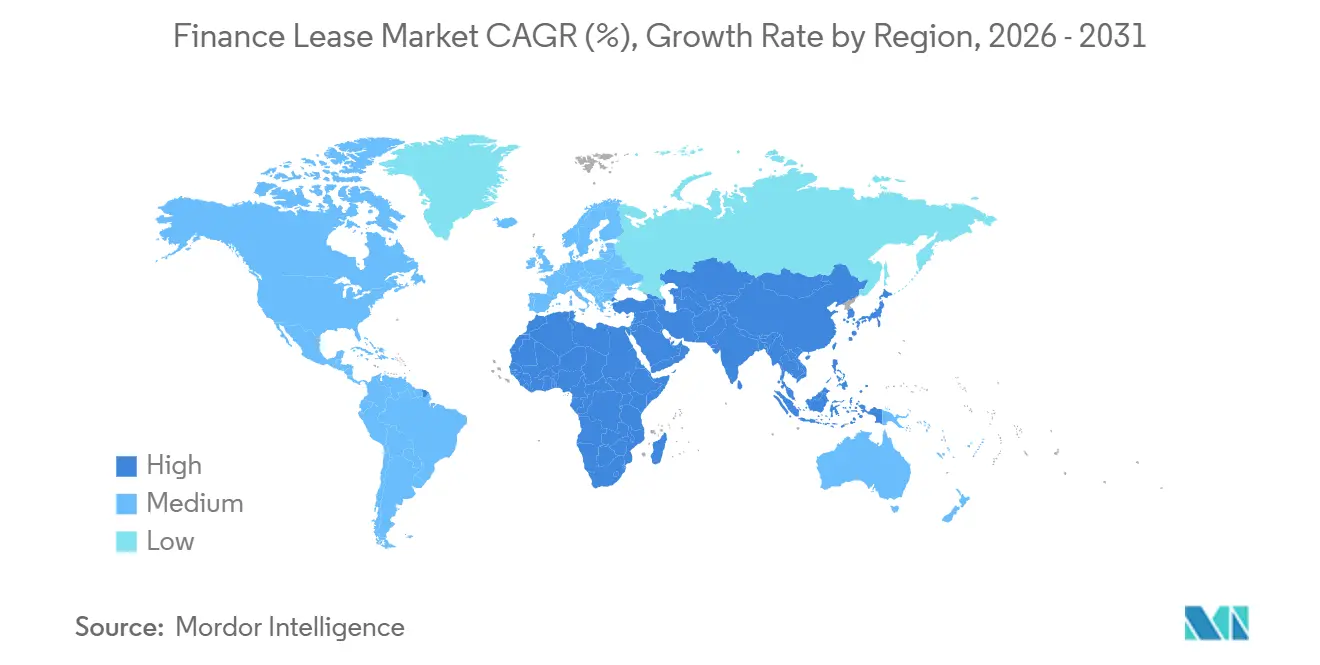

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

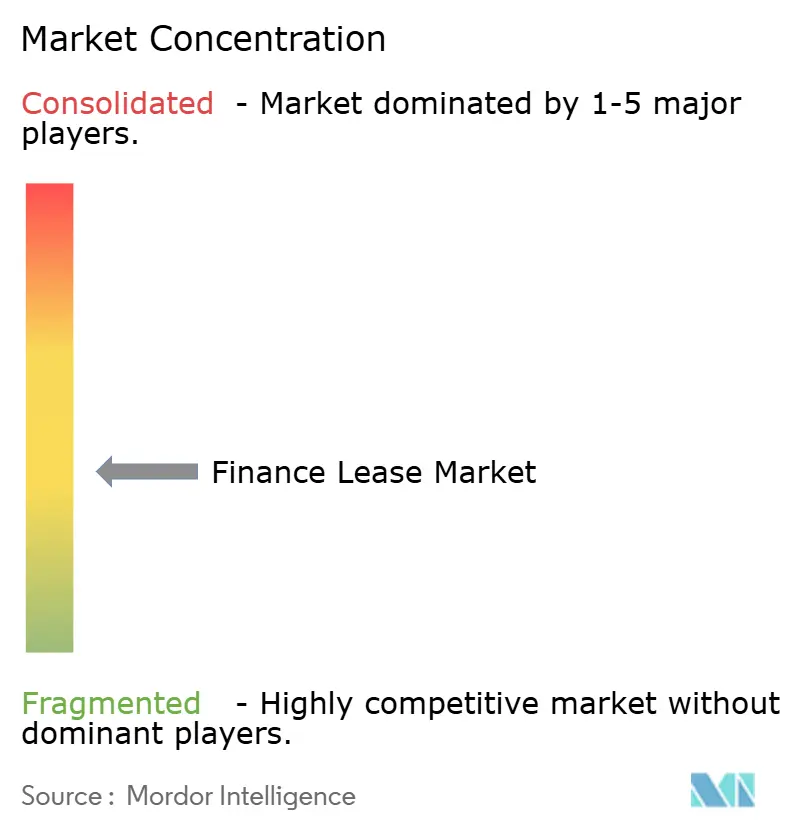

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Crédit-Bail par Mordor Intelligence

La taille du Marché du Crédit-Bail est estimée à 2,51 billions USD en 2025, 2,59 billions USD en 2026, et devrait atteindre 3,13 billions USD d'ici 2031, avec un CAGR de 3,89 % de 2026 à 2031.

Le marché du crédit-bail est en croissance grâce à une évolution claire du comportement de financement des entreprises, celles-ci accordant davantage de valeur à la préservation des liquidités, à des échéanciers de paiement prévisibles et à l'accès à des actifs productifs sans mobilisation importante de capital initial. Les modifications des règles comptables relatives aux contrats de location ont également rendu les structures de crédit-bail plus pertinentes, car les entreprises évaluent désormais plus attentivement le calendrier fiscal, le traitement des amortissements et la visibilité des coûts qu'elles ne le faisaient lorsque les contrats de location simple offraient un avantage de présentation plus net. Le marché du crédit-bail est également reconfiguré par les outils de montage numérique, les voies de financement intégrées dans les canaux des fournisseurs et des modèles de souscription plus rapides qui aident les bailleurs à servir plus efficacement les grandes entreprises comme les petits emprunteurs. La concurrence reste active entre les bailleurs affiliés à des banques, les captives et les indépendants, et les opportunités les plus prometteuses émergent là où l'envergure du financement, l'expertise en matière d'actifs et la rapidité de décision peuvent être combinées dans des secteurs tels que le transport, les actifs d'énergie renouvelable et le financement d'équipements à montage numérique. Le marché du crédit-bail reste soumis à des pressions liées à la volatilité des taux, à l'incertitude sur la valeur résiduelle des actifs à évolution rapide et à la complexité juridique transfrontalière, mais la base de demande sous-jacente reste suffisamment large pour soutenir une expansion régulière jusqu'en 2031.

Points Clés du Rapport

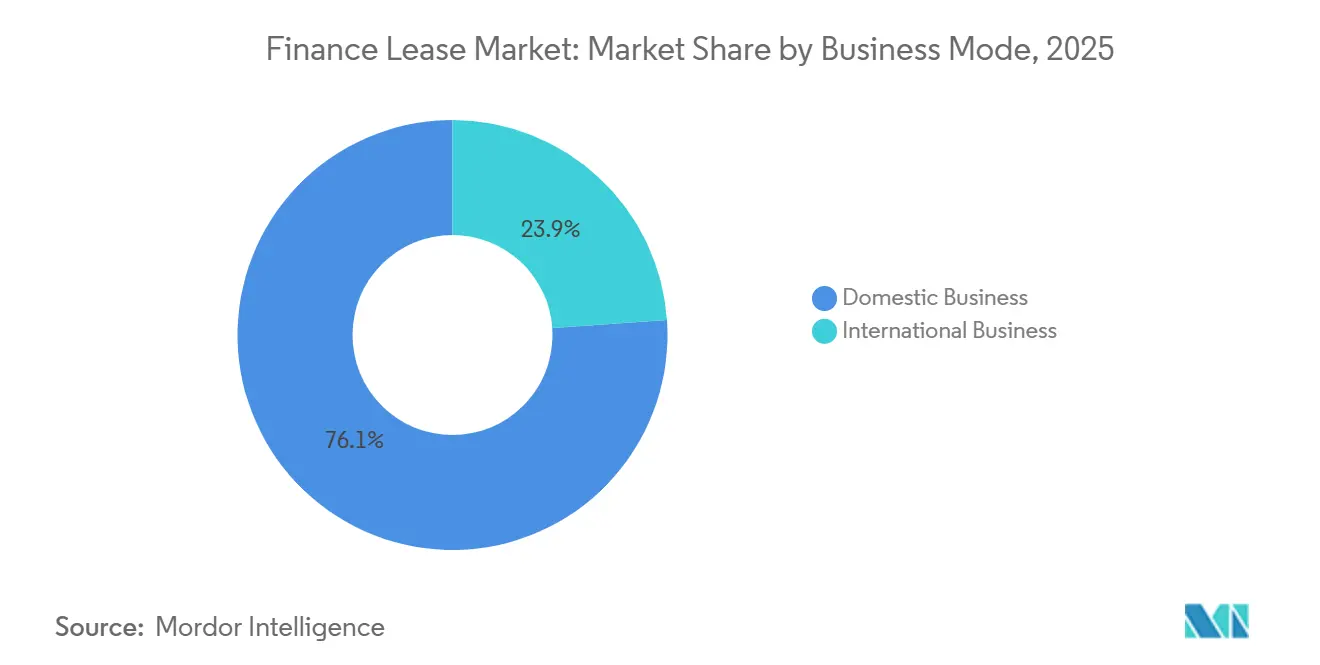

- Par mode d'activité, l'activité nationale représentait 76,12 % de la part du marché du crédit-bail en 2025, tandis que l'activité internationale devrait croître à un CAGR de 5,22 % jusqu'en 2031.

- Par type d'actif, les véhicules représentaient 32,79 % de la part du marché du crédit-bail en 2025, tandis que les crédits-bails d'aéronefs devraient croître à un CAGR de 6,04 % jusqu'en 2031.

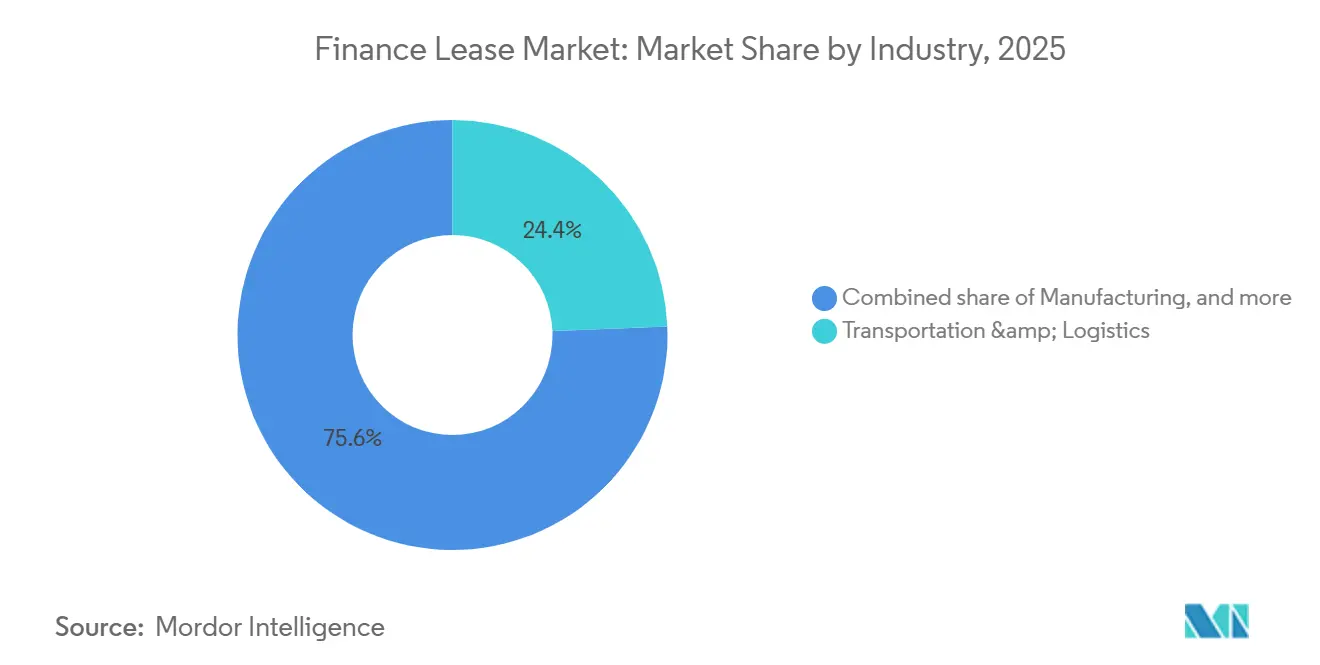

- Par secteur, le transport et la logistique détenaient 24,37 % de la part du marché du crédit-bail en 2025, tandis que l'énergie, les services publics et les énergies renouvelables devraient se développer à un CAGR de 6,89 % jusqu'en 2031.

- Par type de bailleur, les sociétés de crédit-bail appartenant à des banques et affiliées à des banques représentaient 47,91 % de la part du marché du crédit-bail en 2025, tandis que les sociétés de crédit-bail indépendantes devraient croître à un CAGR de 5,77 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 33,86 % de la part du marché du crédit-bail en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Crédit-Bail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Financement à Faible Intensité d'Actifs | +1.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Efficacité du Bilan sous IFRS 16 et ASC 842 | +0.7% | Mondial, principalement dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déficit de Crédit pour les PME et Accès Rapide aux Équipements | +0.5% | Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption de la Souscription Numérique et de la Finance Intégrée | +0.6% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement du Cycle de Remplacement pour les Flottes de Véhicules Électriques et les Actifs Connectés | +0.4% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Crédit-Bail Vert pour les Actifs Économes en Énergie et à Faible Émission de Carbone | +0.3% | UE, cœur de l'Asie-Pacifique, avec extension vers la MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Financement à Faible Intensité d'Actifs

Le marché du crédit-bail bénéficie d'une tendance plus large des entreprises à préserver leurs liquidités tout en sécurisant l'accès à des actifs générateurs de revenus. Les acheteurs d'entreprises accordent une plus grande importance à la discipline de liquidité, ce qui favorise le recours au crédit-bail pour les équipements, les flottes et les actifs technologiques pouvant être alignés sur les flux de trésorerie d'exploitation. L'Equipment Leasing and Finance Association a indiqué que l'investissement réel en équipements et logiciels a affiché sa meilleure performance sur deux trimestres en 20 ans au cours du premier semestre 2025, ce qui indique que la demande s'est fermement orientée vers le financement plutôt que vers la propriété directe. Ce schéma de demande transfère également davantage de risque sur les actifs aux bailleurs, en particulier lorsque l'équipement financé appartient à des catégories à durée de vie utile plus courte ou à des cycles de mise à niveau plus rapides. Sur le marché du crédit-bail, cela signifie que la croissance est soutenue par la prudence des entreprises en matière de dépenses d'investissement, mais que la qualité de cette croissance dépend de la capacité des bailleurs à tarifer le risque résiduel et le risque de crédit avec suffisamment de rigueur.

Efficacité du Bilan sous IFRS 16 et ASC 842

Le marché du crédit-bail est également soutenu par la manière dont les normes comptables façonnent désormais les décisions de structuration des contrats de location. L'examen post-mise en œuvre de l'IFRS 16 a montré que la norme fonctionne généralement comme prévu, tandis que l'EFRAG a déclaré qu'elle avait amélioré la transparence et la comparabilité en inscrivant la plupart des contrats de location au bilan[1]Groupe consultatif européen sur l'information financière, "L'EFRAG publie sa lettre de commentaires finale sur l'examen post-mise en œuvre de l'IFRS 16 Contrats de location par l'IASB," EFRAG, efrag.org. Ce résultat a réduit l'ancien avantage de présentation qui favorisait autrefois le choix du contrat de location simple dans de nombreux cas. Pour de nombreux preneurs, le choix dépend désormais davantage du traitement des amortissements, de la comptabilisation des intérêts, du calendrier fiscal et de la logique de financement que de la simple présentation du bilan. Le Conseil des normes comptables internationales devrait publier son résumé de projet avant la fin de 2026, et cet examen continu maintient la comptabilité des contrats de location pertinente pour les décisions de structuration multinationales et transfrontalières sur le marché du crédit-bail.

Déficit de Crédit pour les PME et Accès Rapide aux Équipements

Le marché du crédit-bail continue de bénéficier du déficit de financement auquel les petites entreprises font face dans le cadre des prêts bancaires conventionnels. Les crédits-bails sont souvent mieux adaptés à ce groupe d'emprunteurs car la souscription peut se concentrer plus directement sur l'actif et son utilisation productive, plutôt que sur la seule profondeur du bilan de l'emprunteur. Au Japon, le volume total des transactions de crédit-bail a atteint 5 298,4 milliards JPY (33,92 milliards USD) au cours de l'exercice 2025, en hausse de 4,2 % par rapport à l'exercice 2024, et les preneurs des PME comme du secteur public ont enregistré une croissance des volumes[2]Association japonaise du crédit-bail, "Statistiques du crédit-bail (exercice 2025)," Association japonaise du crédit-bail, leasing.or.jp. Ce schéma montre que l'accessibilité et la rapidité restent au cœur de la demande, en particulier dans les secteurs actifs où l'installation d'équipements ne peut pas attendre un long cycle d'examen du crédit. Le marché du crédit-bail occupe donc une position importante entre le crédit bancaire formel et les dépenses d'investissement directes, notamment dans certaines parties de l'Asie, du Moyen-Orient, de l'Afrique et de l'Amérique du Sud, où les petites entreprises font encore face à un accès inégal au financement.

Adoption de la Souscription Numérique et de la Finance Intégrée

Le marché du crédit-bail devient plus accessible à mesure que le montage se rapproche du point de vente. Les systèmes de souscription numérique aident les bailleurs à raccourcir les délais d'approbation, à organiser des évaluations de crédit plus cohérentes et à traiter des volumes de demandes plus élevés sans la même dépendance à l'examen manuel. Cette tendance devient plus visible lorsque le financement est proposé dans les portails de vente des équipementiers, les places de marché des fournisseurs et les canaux d'approvisionnement structurés. L'indice CapEx Finance de l'ELFA a signalé des volumes de nouvelles affaires corrigés des variations saisonnières de 11,6 milliards USD en janvier 2026, le chiffre mensuel le plus élevé dans les 20 ans d'histoire de l'indice, avec une croissance mensuelle particulièrement forte des captives[3]Equipment Leasing & Finance Association, "Indice CapEx Finance Janvier 2026 : La demande de nouveaux équipements a atteint un niveau record," GlobeNewswire, globenewswire.com. Sur le marché du crédit-bail, ce type d'envergure favorise les bailleurs capables de combiner technologie, accès au financement et relations avec les fournisseurs dans un processus fluide d'achat vers financement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Taux d'Intérêt et Pression sur les Marges de Financement | -0.5% | Mondial, principalement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Risque de Valeur Résiduelle dans les Catégories d'Actifs à Obsolescence Rapide | -0.4% | Mondial, aigu dans les secteurs informatique et aéronautique | Moyen terme (2-4 ans) |

| Complexité Fiscale, Comptable et de Reprise Juridictionnelle | -0.3% | Transfrontalier, MEA et marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes en Matière de Qualité des Données et de Détection des Fraudes dans le Montage Numérique des Contrats de Location | -0.2% | Mondial, aigu dans les portefeuilles des marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Taux d'Intérêt et Pression sur les Marges de Financement

Le marché du crédit-bail reste exposé aux conditions de financement même lorsque la demande de crédit-bail est saine. Les États-Unis ont bénéficié du soutien de trois baisses de taux de la Réserve fédérale au quatrième trimestre 2025, ce qui a contribué à soutenir une forte activité début 2026, mais les cycles de taux mondiaux évoluent encore de manière inégale selon les régions. Les bailleurs disposant de portefeuilles transfrontaliers peuvent faire face à un décalage lorsque les créances sont liées aux flux de trésorerie locaux tandis que le financement est levé en devises fortes. SMBC Aviation Capital a noté que les pénuries d'aéronefs ont maintenu les taux de location suffisamment fermes pour préserver les marges même lorsque les spreads se sont détendus en 2025, mais ce type de soutien tarifaire n'est pas disponible dans toutes les catégories d'actifs[4]SMBC Aviation Capital, "Facteurs d'attraction et de répulsion sur les taux de location d'aéronefs 2026," SMBC Aviation Capital, smbc.aero. Sur le marché du crédit-bail, la volatilité des taux ne stoppe pas à elle seule le montage, mais elle peut réduire les marges et rendre la discipline tarifaire plus importante pour les indépendants et autres plateformes non bancaires.

Risque de Valeur Résiduelle dans les Catégories d'Actifs à Obsolescence Rapide

L'incertitude sur la valeur résiduelle constitue une autre contrainte réelle sur le marché du crédit-bail, en particulier lorsque les actifs financés peuvent perdre rapidement de la valeur après leur déploiement. Les infrastructures informatiques, le matériel d'intelligence artificielle et certaines catégories de véhicules électriques traversent des cycles technologiques plus rapidement que ne le supposaient de nombreux modèles d'évaluation plus anciens. Cela crée un risque que les valeurs en fin de contrat ne correspondent pas aux hypothèses sous-jacentes aux contrats de financement pluriannuels. La même pression peut se répercuter sur la stratégie de portefeuille, car les catégories de croissance les plus attractives peuvent également être les moins stables en termes de résultats résiduels. Sur le marché du crédit-bail, les bailleurs qui s'appuient sur des hypothèses d'amortissement statiques sont plus exposés lorsque les cycles de renouvellement des actifs se raccourcissent et que la visibilité sur le marché secondaire s'affaiblit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Activité : Volumes Nationaux Ancrés, Activité Transfrontalière en Accélération

L'activité nationale représentait 76,12 % du volume mondial en 2025, la maintenant fermement en tête sur le marché du crédit-bail. Cette position reflète à quel point le crédit-bail dépend encore fortement de l'évaluation du crédit local, de l'exécution juridique locale, de la maintenance locale des actifs et de la récupération pratique des garanties. Le modèle national offre également aux bailleurs une supervision plus directe sur l'ensemble du cycle de vie des actifs, ce qui facilite la tarification, le suivi et la remise sur le marché. Cela maintient l'activité nationale pertinente même pendant une période où les clients multinationaux recherchent une couverture de programme plus large. Le marché du crédit-bail reste donc ancré dans l'exécution locale même si la demande des clients devient plus régionale et internationale.

L'activité internationale reste la partie à évolution la plus rapide de cette structure, avec un CAGR projeté de 5,22 % sur 2026-2031. Ce rythme plus rapide indique une activité croissante dans les déploiements de flottes transfrontalières, les structures de cession-bail dans l'aviation et les programmes d'approvisionnement gérés par des cadres à bailleur unique. L'investissement en capital de crédit-bail consolidé du Japon pour l'exercice 2025 a atteint 10 932,9 milliards JPY (69,99 milliards USD), avec une activité nationale en hausse de 9,4 % tandis que l'activité à l'étranger a reculé de 2,1 %. Cela montre que même les bailleurs expérimentés sont sélectifs quant à la manière dont ils prennent en charge le risque international, en particulier lorsque les conditions de change, de reprise et de fiscalité varient fortement selon les juridictions. Pour le marché du crédit-bail, la croissance transfrontalière est réelle, mais le rythme d'expansion dépendra toujours de la capacité des bailleurs à gérer la complexité sans affaiblir la qualité du portefeuille.

Par Type d'Actif : Les Véhicules en Tête, le Crédit-Bail Aéronautique Émerge comme Poche de Croissance Stratégique

Les véhicules représentaient 32,79 % du volume total en 2025, ce qui en fait la plus grande catégorie d'actifs dans la répartition de la part du marché du crédit-bail. Leur importance découle de leur utilisation généralisée dans le transport, la livraison, les services publics, le soutien à la construction et les flottes d'entreprises, ainsi que de normes d'évaluation plus simples que celles de nombreux types d'actifs spécialisés. Les véhicules s'adaptent également bien au financement structuré car les schémas d'utilisation, le calendrier de remplacement et les canaux de revente sont plus faciles à suivre dans de nombreux pays. Cela offre aux bailleurs un produit plus standardisé pouvant être souscrit en volume et distribué sur plusieurs secteurs verticaux. Sur le marché du crédit-bail, le crédit-bail de véhicules reste important car il combine une demande récurrente avec des processus de garantie gérables.

Les crédits-bails d'aéronefs devraient croître à un CAGR de 6,04 % jusqu'en 2031, ce qui fait de l'aviation la poche d'actifs à la croissance la plus rapide dans le projet. Le scénario de croissance est lié à des pipelines de livraison contraints par l'offre et à la dépendance des compagnies aériennes au financement soutenu par les bailleurs lorsque les achats directs sont moins pratiques. Cela maintient les structures de crédit-bail pertinentes dans une catégorie d'actifs où les calendriers de livraison, l'intensité capitalistique et la planification des flottes sont étroitement liés. D'autres groupes d'actifs, tels que les machines, les équipements informatiques et les équipements spécialisés, continuent de former une grande partie de la base, mais ils ne présentent pas la même combinaison de taille et de croissance. Le marché du crédit-bail doit également traiter les actifs technologiques non aéronautiques avec plus de prudence, car une dépréciation plus rapide des équipements connectés et à forte intensité de calcul peut affaiblir les hypothèses de valeur en fin de contrat plus rapidement que pour les véhicules ou les machines traditionnelles.

Par Secteur : Le Transport et la Logistique Ancrent les Volumes, les Secteurs de l'Énergie Redéfinissent la Croissance

Le transport et la logistique détenaient 24,37 % de la part du marché du crédit-bail en 2025, ce qui les maintenait au centre de la demande sectorielle. Le segment bénéficie du lien direct entre les revenus des actifs financés et la production opérationnelle, car les camions, remorques, flottes de livraison et équipements connexes peuvent être étroitement alignés sur la génération de trésorerie. Cela facilite la structuration des calendriers d'amortissement et leur justification par les emprunteurs. Cela explique également pourquoi ce secteur vertical reste une ancre de volume fiable même lorsque les dépenses d'investissement globales deviennent prudentes. Dans le secteur du crédit-bail, le transport et la logistique continuent de donner le ton en matière d'envergure, car ils combinent de larges besoins en flottes avec des pratiques de financement établies.

L'énergie, les services publics et les énergies renouvelables devraient croître à un CAGR de 6,89 % jusqu'en 2031, ce qui en fait le secteur vertical à la croissance la plus rapide dans le projet. L'attrait réside dans la capacité à déployer des parcs solaires, des éoliennes, des actifs de recharge et des équipements connexes sans dilution immédiate des fonds propres ni exigences plus lourdes en matière de financement de projet. La Banque européenne d'investissement a signé un accord de financement de 600 millions EUR avec Leasys en 2026 pour soutenir 32 000 véhicules zéro émission dans 10 pays de l'UE, démontrant comment le déploiement d'actifs verts et le financement par crédit-bail convergent. L'industrie manufacturière, les technologies de l'information et des télécommunications, la construction et les infrastructures, la santé et les sciences de la vie, et l'automatisation liée au commerce de détail restent tous des composantes significatives du marché du crédit-bail, mais beaucoup d'entre eux sont davantage façonnés par la demande de remplacement et la complexité des actifs que par l'accélération structurelle observée dans le crédit-bail lié à l'énergie. Le secteur du crédit-bail gagne donc un second moteur de croissance dans les actifs à faible émission de carbone et liés aux services publics, tandis que le transport continue de fournir la base de volumes plus importants.

Par Type de Bailleur : Les Plateformes Affiliées aux Banques Conservent leur Envergure, les Indépendants Rivalisent sur la Rapidité

Les sociétés de crédit-bail appartenant à des banques et affiliées à des banques détenaient 47,91 % du marché en 2025, ce qui leur conférait la position de leader sur le marché du crédit-bail. Leur avantage repose sur la solidité du financement lié aux dépôts, la solvabilité établie et les relations clients de longue date pouvant être exploitées pour le montage de crédits-bails. Ces acteurs ont également tendance à disposer d'une capacité bilancielle plus solide pour les programmes de grande envergure et multi-pays. Cela les rend particulièrement compétitifs lorsque les clients recherchent envergure, continuité et large couverture de produits. Le marché du crédit-bail s'appuie encore fortement sur ces plateformes car le coût du financement et la portée client restent des outils concurrentiels essentiels.

Les sociétés de crédit-bail indépendantes devraient croître à un CAGR de 5,77 % jusqu'en 2031, dépassant le marché global. Leur scénario de croissance est lié à une exécution plus rapide, à une meilleure intégration avec les canaux numériques des fournisseurs et à la flexibilité de servir des niches d'actifs qui peuvent se situer en dehors des processus bancaires standardisés. L'indice CapEx Finance de l'ELFA pour janvier 2026 a montré que les volumes de nouvelles affaires des banques ont reculé d'un mois sur l'autre, tandis que les captives ont fortement progressé et que les indépendants sont restés proches de niveaux records. Les sociétés de financement captives restent importantes là où l'alignement avec le fabricant est déterminant, mais leur concentration dans les équipements liés à la société mère peut limiter la diversification. Dans le secteur du crédit-bail, cela laisse aux bailleurs affiliés aux banques l'avantage de l'envergure et aux indépendants l'avantage de la rapidité, et les deux positions façonnent l'évolution de la part concurrentielle.

Analyse Géographique

L'Asie-Pacifique a capturé 33,86 % de la taille du marché mondial du crédit-bail en 2025, ce qui en a fait le plus grand bloc régional dans le projet. La région combine de grands systèmes de crédit-bail nationaux avec une large demande dans les transports, les équipements industriels, les actifs technologiques et l'utilisation par le secteur public. Le Japon reste une ancre importante dans cette base, avec un volume total de transactions de crédit-bail atteignant 5 298,4 milliards JPY au cours de l'exercice 2025, en hausse de 4,2 % par rapport à l'exercice 2024. Le segment des équipements de transport au Japon a affiché une croissance à deux chiffres, tandis que les équipements d'information et de communication ont progressé de 8,7 %. Le crédit-bail automobile personnel au Japon devrait dépasser 1 million de véhicules en crédit-bail d'ici l'exercice 2026, en hausse de 50 % par rapport aux niveaux de fin d'exercice 2023.

L'Amérique du Nord et l'Europe sont restées les deuxième et troisième plus grandes régions sur le marché du crédit-bail. Aux États-Unis, l'ELFA a rapporté que les volumes totaux de nouvelles affaires au premier trimestre 2026 ont augmenté de 18,6 % en glissement annuel, suggérant une forte demande de financement d'équipements en début d'année. Au Royaume-Uni, la Finance & Leasing Association a rapporté que les nouvelles affaires totales de financement d'actifs ont augmenté de 3 % au premier trimestre 2026 par rapport au premier trimestre 2025, avec le financement des machines et équipements en hausse de 16 % en mars et le financement des véhicules utilitaires en hausse de 13 %. L'Allemagne a continué de faire face à un environnement opérationnel difficile, mais Deutsche Leasing a indiqué que la demande liée à la transformation dans les domaines de la durabilité, de la numérisation et de la mobilité est restée forte.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 6,52 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché du crédit-bail. L'Arabie saoudite est une partie importante de cette dynamique, avec les infrastructures liées à Vision 2030 et l'activité aéronautique créant une demande dans le financement des flottes, des aéronefs et des équipements énergétiques. AviLease a déclaré 664 millions USD de revenus en 2025, en hausse de 19 % en glissement annuel, et a conclu son premier contrat de crédit-bail avec Riyadh Air au quatrième trimestre 2025. L'Amérique du Sud offre également des perspectives d'expansion, notamment dans le crédit-bail national de véhicules et de machines, bien que la volatilité des devises complique encore certaines structures transfrontalières. Dans ces régions à forte croissance, le marché du crédit-bail est tiré vers l'avant par une adoption du crédit-bail encore sous-pénétrée, des besoins d'infrastructure en expansion et la recherche de modèles de financement capables de soutenir des actifs productifs sans décaissements de propriété immédiats.

Paysage Concurrentiel

Le marché du crédit-bail présente une structure modérément concentrée au sommet, avec des plateformes majeures affiliées à des banques telles que BNP Paribas Leasing Solutions, SMBC Group et Bank of America détenant une influence stratégique, tandis qu'une large base d'indépendants, de captives et de spécialistes occupe le segment intermédiaire. Cela produit une structure de marché dans laquelle l'envergure est importante, mais elle n'exclut pas les concurrents plus petits disposant d'une spécialisation en matière d'actifs ou de canaux. Les grandes plateformes conservent un avantage en termes d'accès au financement, de couverture internationale et d'exécution de transactions de grande envergure. Les bailleurs de taille petite et moyenne peuvent encore être compétitifs là où la rapidité d'approbation, la connaissance des actifs et l'accès intégré aux fournisseurs comptent plus que l'empreinte mondiale. Le marché du crédit-bail se consolide donc au sommet sans se fermer aux concurrents ciblés.

Un schéma clair est que les groupes leaders utilisent des acquisitions pour accroître leur portée de montage et leur profondeur d'actifs plus rapidement qu'ils ne pourraient le faire de manière organique. En avril 2026, Sumitomo Corporation, SMBC Aviation Capital, Apollo et Brookfield ont finalisé l'acquisition d'Air Lease Corporation et l'ont renommée Sumisho Air Lease Corporation, portant la flotte de SMBC Aviation Capital à 1 700 aéronefs détenus, gérés et engagés avec un carnet de commandes de nouvelles technologies de 26 milliards USD. En 2026, BNP Paribas a annoncé qu'Arval avait entamé des négociations exclusives pour acquérir Athlon auprès de Mercedes-Benz Group, une opération qui créerait une flotte combinée de crédit-bail complet proche de 2,3 millions de véhicules. Ces mouvements montrent que les entreprises leaders achètent de la distribution, des portefeuilles d'actifs et de l'accès clients là où les avantages d'envergure deviennent plus précieux.

Un second schéma est que l'accès au financement et la capacité numérique deviennent des différenciateurs plus forts sur le marché du crédit-bail. DLL a clôturé sa première transaction de titrisation aux États-Unis en 2026 à 672 millions USD, démontrant l'appétit continu des investisseurs pour les garanties de crédit-bail diversifiées et confirmant que les bailleurs non bancaires peuvent encore accéder à un financement compétitif sur les marchés de capitaux. Cela est important car la prochaine vague de concurrence se forme autour du crédit-bail intégré, du financement d'actifs verts et des programmes pour le marché intermédiaire qui nécessitent à la fois une approbation rapide et un financement durable. Le marché du crédit-bail ouvre également davantage d'espace dans le montage numérique pour les PME, le crédit-bail d'actifs renouvelables et les solutions alignées sur les fabricants pour les équipementiers sans bras de financement captif propre. Dans l'ensemble, le champ concurrentiel reste actif plutôt que fermé, mais les entreprises qui combinent solidité financière et exécution pilotée par la technologie sont les mieux positionnées pour gagner des parts de marché.

Leaders du Secteur du Crédit-Bail

BNP Paribas Leasing Solutions

Sumitomo Mitsui Finance and Leasing Co. Ltd

Wells Fargo Bank, N.A.

DLL Group

Societe Generale Equipment Finance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : La Banque européenne d'investissement a signé un accord de financement de 200 millions EUR avec BNP Paribas Leasing Solutions pour soutenir les PME et les entreprises de taille intermédiaire dans les secteurs de l'agriculture et de la bioéconomie à travers l'Europe. Cette transaction approfondit l'utilisation du crédit-bail comme vecteur de financement de la transition verte et agricole, en s'appuyant sur le portefeuille géré de 38,8 milliards EUR de BNP Paribas Leasing Solutions.

- Avril 2026 : Sumitomo Corporation, SMBC Aviation Capital, Apollo et Brookfield ont finalisé l'acquisition d'Air Lease Corporation, la renommant Sumisho Air Lease Corporation. L'évaluation en fonds propres de 7,4 milliards USD, soit 28,2 milliards USD dette assumée incluse, transfère le carnet de commandes complet d'Air Lease à SMBC Aviation Capital, portant son nombre d'aéronefs engagés à 1 700 et son carnet de commandes de nouvelles technologies à 420 aéronefs d'une valeur de 26 milliards USD.

- Février 2026 : DLL, la société mondiale de financement d'actifs, a annoncé un partenariat stratégique avec BYD Europe pour fournir des crédits-bails financiers et opérationnels pour les camions et bus électriques BYD sur 9 marchés européens, dont les Pays-Bas, l'Allemagne, la France et le Royaume-Uni. L'accord étend les capacités de financement de flottes vertes de DLL à l'un des plus grands fabricants de véhicules électriques de Chine.

- Janvier 2026 : DLL a clôturé sa première titrisation adossée à des actifs aux États-Unis en 2026,

DLLMT 2026-1,

en émettant des titres totalisant 672 millions USD adossés à des prêts et crédits-bails dans les secteurs de la construction, du transport et de l'industrie. La transaction a attiré de nouveaux investisseurs et a démontré l'appétit soutenu du marché des titrisations adossées à des actifs pour les garanties de crédit-bail d'équipements diversifiées.

Portée du Rapport sur le Marché Mondial du Crédit-Bail

| Activité Nationale |

| Activité Internationale |

| Machines et Équipements |

| Véhicules |

| Aéronefs |

| Équipements Informatiques, Technologiques et de Bureau |

| Autres Actifs |

| Transport et Logistique |

| Industrie Manufacturière |

| Technologies de l'Information et Télécommunications |

| Construction et Infrastructures |

| Énergie, Services Publics et Énergies Renouvelables |

| Santé et Sciences de la Vie |

| Commerce de Détail, Commerce de Gros et Commerce Électronique |

| Secteur Public et Gouvernement |

| Autres Segments Sectoriels |

| Sociétés de Crédit-Bail Appartenant à des Banques / Affiliées à des Banques |

| Sociétés de Financement Captives (Appartenant aux Fabricants) |

| Sociétés de Crédit-Bail Indépendantes |

| Autres Établissements Financiers Non Bancaires / Bailleurs Spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Mode d'Activité | Activité Nationale | |

| Activité Internationale | ||

| Par Type d'Actif | Machines et Équipements | |

| Véhicules | ||

| Aéronefs | ||

| Équipements Informatiques, Technologiques et de Bureau | ||

| Autres Actifs | ||

| Par Secteur | Transport et Logistique | |

| Industrie Manufacturière | ||

| Technologies de l'Information et Télécommunications | ||

| Construction et Infrastructures | ||

| Énergie, Services Publics et Énergies Renouvelables | ||

| Santé et Sciences de la Vie | ||

| Commerce de Détail, Commerce de Gros et Commerce Électronique | ||

| Secteur Public et Gouvernement | ||

| Autres Segments Sectoriels | ||

| Par Type de Bailleur | Sociétés de Crédit-Bail Appartenant à des Banques / Affiliées à des Banques | |

| Sociétés de Financement Captives (Appartenant aux Fabricants) | ||

| Sociétés de Crédit-Bail Indépendantes | ||

| Autres Établissements Financiers Non Bancaires / Bailleurs Spécialisés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du crédit-bail d'ici 2031 ?

Le projet situe la taille du marché du crédit-bail à 3,13 billions USD d'ici 2031, contre 2,59 billions USD en 2026, avec un CAGR de 3,9 % sur 2026-2031.

Quel mode d'activité domine le volume mondial actuel ?

L'activité nationale est en tête, avec 76,12 % du volume total en 2025, reflétant l'importance de la souscription locale, de la récupération des garanties et de la maintenance.

Quelle catégorie d'actifs connaît la croissance la plus rapide jusqu'en 2031 ?

Les crédits-bails d'aéronefs sont le type d'actif à la croissance la plus rapide dans le projet, avec un CAGR projeté de 6,04 % jusqu'en 2031.

Quel secteur d'utilisation finale se développe le plus rapidement ?

L'énergie, les services publics et les énergies renouvelables est le secteur vertical à la croissance la plus rapide, avec un CAGR projeté de 6,89 % jusqu'en 2031, les développeurs utilisant des structures de crédit-bail pour le déploiement d'actifs à faible émission de carbone.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique affichent le CAGR régional projeté le plus élevé à 6,52 % jusqu'en 2031, soutenu par la demande de financement d'infrastructures, d'aviation et d'équipements.

Qu'est-ce qui fait évoluer la concurrence entre les bailleurs ?

Les bailleurs affiliés aux banques conservent toujours l'avantage de l'envergure, mais les indépendants croissent plus vite à un CAGR de 5,77 % car la rapidité, le montage numérique et l'accès aux canaux des fournisseurs deviennent plus importants.

Dernière mise à jour de la page le: