イスラム金融市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

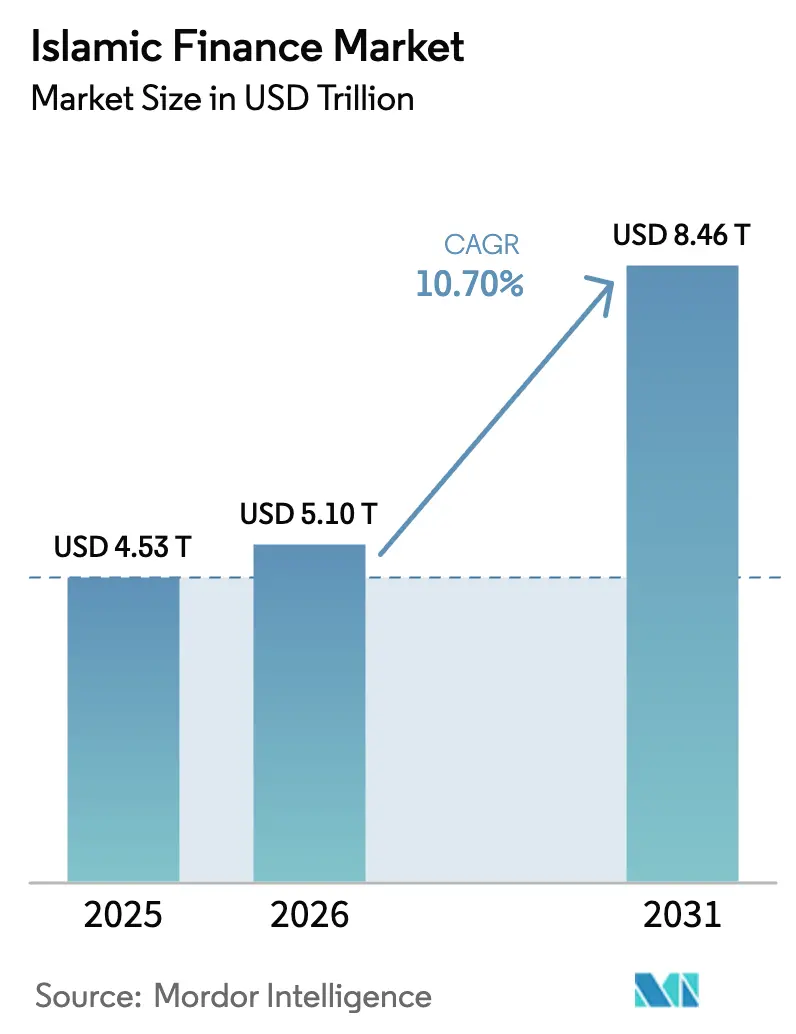

| 市場規模 (2026) | 5.10 兆米ドル |

| 市場規模 (2031) | 8.46 兆米ドル |

| 成長率 (2026 - 2031) | 10.70% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラム金融市場分析

イスラム金融市場規模は、2025年に4兆5,300億米ドル、2026年に5兆1,000億米ドルと予測され、2031年までに8兆4,600億米ドルに達し、2026年から2031年にかけてCAGR 10.70%で成長する見込みです。

市場規模とCAGRの数値は、政策的義務、シャリーア適合資産への需要増加、デジタル流通チャネルの拡大に支えられた明確な成長軌道を示しています。新規発行パターンもこの勢いを強化しており、ESG連動型スクークが機関投資家の支持を獲得し、気候ファイナンスの義務に沿った多様化された資金調達基盤を形成しています。各国政府は転換スケジュールと国家戦略を通じてこの移行を加速させており、イスラム銀行と資本市場を政策上の優先事項に位置づけています。トークン化のパイロット事業、投資最低額の引き下げ、標準化されたESGフレームワークにより、投資家と発行体にとってのアクセスが拡大し、透明性が向上しています。

主要レポートのポイント

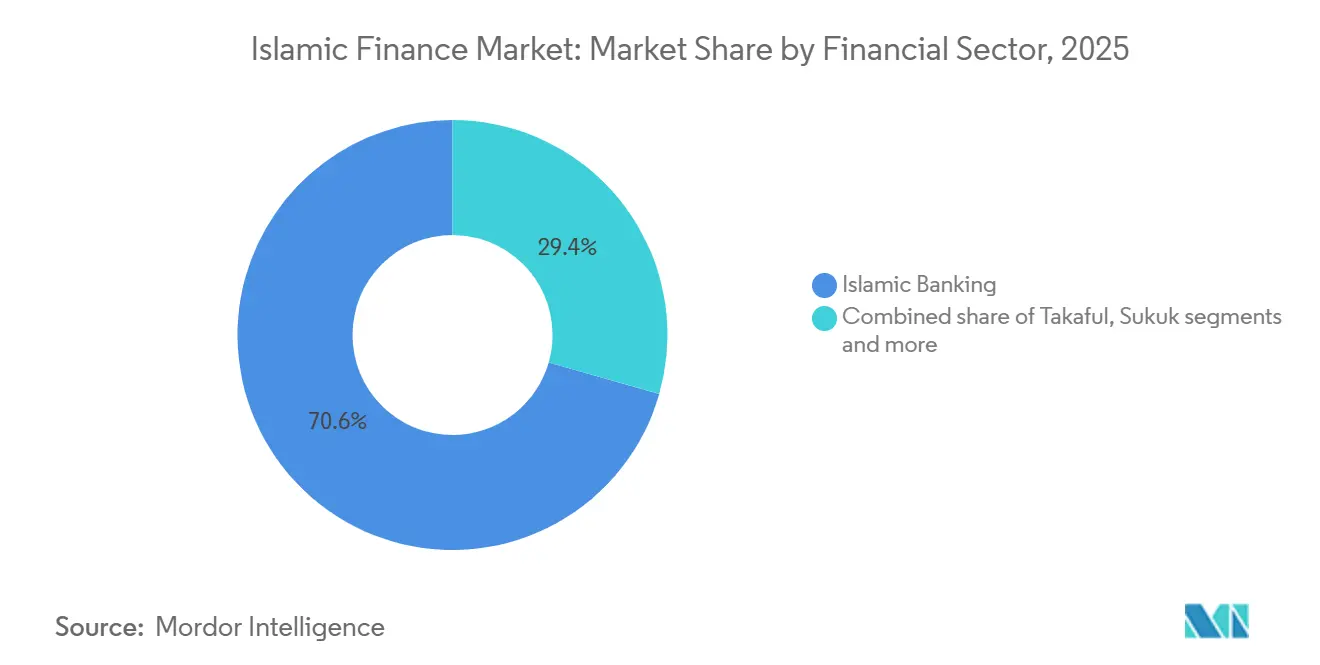

- 金融セクター別では、イスラム銀行が2025年に70.58%の市場シェアを占めてトップとなり、タカフルは2031年にかけてCAGR 12.80%で拡大すると予測されています。

- 顧客タイプ別では、法人が2025年に58.13%のシェアを保有し、個人消費者は2031年にかけてCAGR 11.40%で成長すると予測されています。

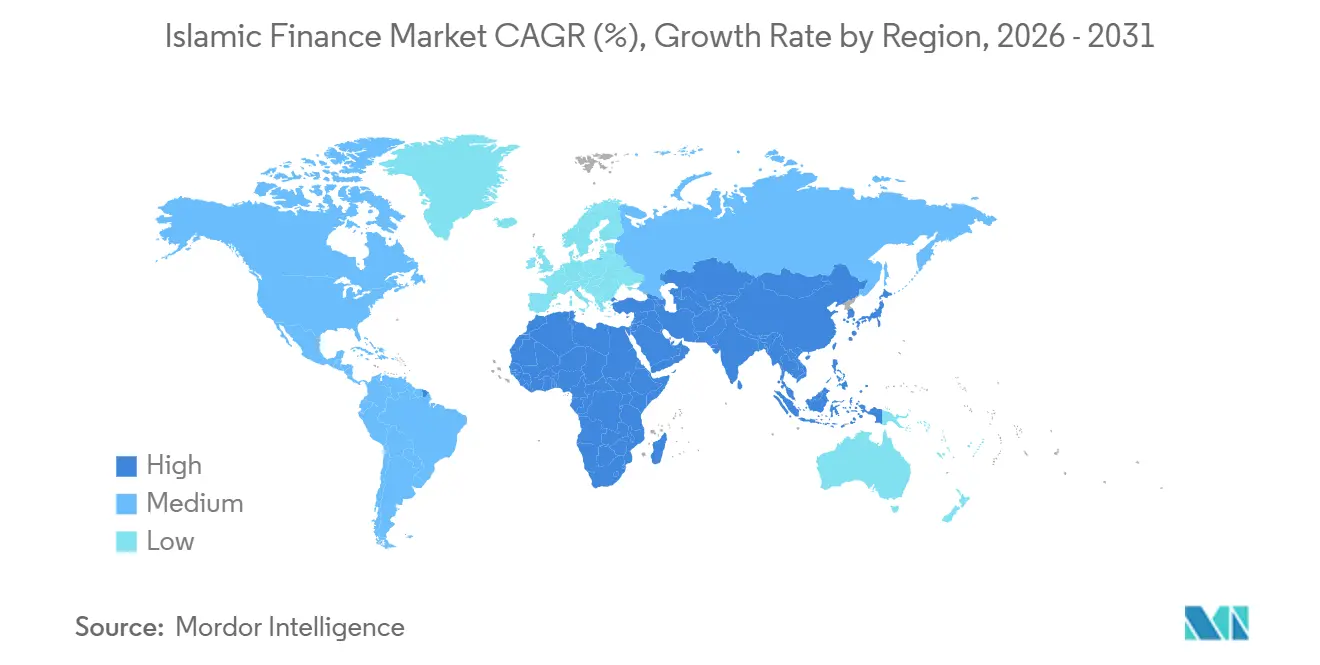

- 地域別では、中東・アフリカが2025年のイスラム金融市場の69.82%を占め、アジア太平洋地域は2031年にかけてCAGR 11.20%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルイスラム金融市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ムスリムの富裕化とシャリーア適合 製品への需要増加 | +3.2% | マレーシア、インドネシア、サウジアラビア、 アラブ首長国連邦での早期成長を伴うグローバル | 中期(2〜4年) |

| 政府の政策推進と規制の調和 | +2.8% | パキスタン、アラブ首長国連邦、 サウジアラビア、インドネシアへの集中的影響を伴う国内 | 短期(2年以内) |

| ESG・グリーンスクーク発行の急増 | +2.1% | GCCとインドネシアが主導するグローバル | 中期(2〜4年) |

| クロスボーダーのイスラムフィンテックプラットフォームによる マイクロ投資プールの開放 | +1.9% | APACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| ブロックチェーンを活用したトークン化スクークによる発行コスト低減 | +1.6% | 規制サンドボックスを持つGCC市場、マレーシアの 資本市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ムスリムの富裕化とシャリーア適合製品への需要増加

2025年の世界のムスリム人口は20億人であり、2050年までに28億人に拡大すると予測されていますが、単純な人口増加の背後には、より微妙な触媒が存在します。イスラム協力機構加盟国における一人当たり所得の上昇により、ムスリム消費者支出は2023年時点で2兆4,300億米ドルに達しており、シャリーア適合をプレミアム機能ではなく基本的な期待として捉える中産階級が形成されています[1]The Star、「ムスリム市場における貿易の強化」、The Star、www.thestar.com。マレーシアでは、イスラム金融の顧客の相当数が非ムスリムであることが確認されており、製品の訴求力が宗教的セグメンテーションだけでなく、より広範なESG志向に沿ったものとなっていることを示しています。東南アジアにおける国債スクークプログラムへの個人投資家の参加も、各発行サイクルで回帰する持続的な投資家基盤を示しています。イスラム金融市場では、デジタルオンボーディングと少額投資オプションにより、若年層の貯蓄行動に適した採用パターンが強化されています。従来型投資に除外基準を適用する機関投資家の資金配分は、標準的なESG義務に適合するシャリーア適合商品を見出しており、これにより流動性が向上し、時間をかけて流通市場が深化しています。

政府の政策推進と規制の調和

規制当局の意図は、イスラム金融市場の目に見える成長触媒となっており、複数の政府が明確な資産目標と転換スケジュールを設定し、資金をシャリーアチャネルに誘導しています。パキスタンの議会によるリバー(利子)の2027年までの廃止義務は、既存の貸し手における財務・リスク慣行を再編する圧縮された転換期間を設定しています。アラブ首長国連邦のイスラム金融戦略2025〜2031は、2031年までに銀行資産2兆5,600億ディルハム、スクーク上場6,600億ディルハムを目標とし、イスラム金融をニッチな提供物ではなく、ソブリン資産多様化の手段として位置づけています[2]IFSB、「イスラム金融サービス産業安定性レポート2025」、IFSB、ifsb.org。他の市場も法改正と監督上の整合を通じて調和を進めており、クロスボーダーの摩擦を低減し、スクークとタカフル製品の流通を支援しています。西アフリカにおける汎地域的な取り組みや一部のアフリカ諸国の動向も、イスラム金融市場の規模拡大と構造化の複雑性低減を支援し得る協調の初期兆候を示しています。

ESG・グリーンスクーク発行の急増

ESGスクークの残高は2025年9月末時点で550億米ドルを超え、年初来の発行額は135億米ドルと新たな年間記録を更新しましたが、重要な変曲点は市場シェアのダイナミクスにあります。ESGスクークは2025年の最初の9ヶ月間において、新興市場のESG債券発行全体(中国を除く)の40%超を占め、2024年の18%から上昇しており、他のいかなる固定収益資産クラスも達成していない速度です[3]Arab News、「ESGスクーク残高が550億ドルを突破」、Arab News、www.arabnews.com。シャリーア原則とESG目標の整合性により、機関投資家の義務に対してより一貫した開示慣行とポートフォリオのタグ付けが可能となっています。グリーン、ソーシャル、サステナビリティスクークに関する共同ガイダンスはフレームワークを標準化し、従来型ESG債券との比較可能性を強化しています。この明確性により、より多くのソブリンおよび金融発行体がサステナブルな形式を採用するよう促され、ESGとシャリーアの両方のスクリーニングを満たす資産プールが拡大しています。

クロスボーダーのイスラムフィンテックプラットフォームによるマイクロ投資プールの開放

イスラムフィンテック市場は2024年の1,380億米ドルから2027年には3,000億米ドルを超える軌道へと拡大しましたが、変革的な要素は総合的な評価額ではなく、Wahedのようなプラットフォームを通じたアクセスの民主化にあります。アラブ首長国連邦のRuyaは2025年4月にシャリーア適合の仮想資産を提供する規制承認を取得し、イスラム銀行が暗号資産に隣接する製品の認可を受けた初の事例となり、従来のイスラム銀行と分散型金融の境界を曖昧にする先例を作りました。バーレーン中央銀行はRainとCoinMENAをシャリーア適合の暗号資産プラットフォームとして認可し、ブロックチェーンのカストディと取引プロトコルにイスラム法学を組み込みました。Bank Aladin Syariahは2025年8月にFlipとのパートナーシップを通じてSuper Flipを立ち上げ、1,500万人のユーザーが決済アプリ内でイスラム貯蓄口座を開設できるようにしました。これはサービスとしての銀行機能アーキテクチャであり、コストのかかる支店展開を回避するものです。クロスボーダーの側面も同様に破壊的であり、BoubyanのNomo Bankは英国の顧客にデジタルサービスを提供しており、フィンテック企業は現在世界で512社以上に上り、2027年までに1,000社を超えると予測されており、物理的インフラに依存する既存機関から市場シェアを分散させています[4]Global Banking Finance Review、「イスラムフィンテックのグローバルな台頭:イノベーション、倫理、そして前途」、Global Banking Finance Review、www.globalbankingandfinance.com。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐシャリーア基準の断片化 | -1.7% | 東南アジアと中東の間で顕著な乖離を伴うグローバル | 中期(2〜4年) |

| 認定シャリーア学者とリスク専門家の不足 | -1.3% | マレーシア、GCCフィンテックハブで特に深刻なグローバル | 長期(4年以上) |

| デジタルイスラム銀行・フィンテックにおける サイバーセキュリティの脆弱性 | -1.1% | 急速なデジタル化市場、GCC、東南アジアでリスクが高まるグローバル | 短期(2年以内) |

| GCCの資産重視型イスラム銀行における気候ストレスエクスポージャー | -0.8% | GCC市場、GCCエクスポージャーを持つ機関への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐシャリーア基準の断片化

法学上の相違と地域的な解釈の違いにより、スクリーニング閾値、契約の取り扱い、資産適格性が一貫しないものとなり、クロスボーダーの発行と流通にコストが加算されます。スクーク構造における真の資産所有権に関する変更案は、多くの既存商品の債務的性格を変化させ、価格設定と投資家の需要に影響を与える可能性があります。管轄区域をまたいだ基準の不均一な採用は選択的なコンプライアンスをもたらし、調和の恩恵を弱め、製品の標準化を遅らせます。マレーシアと複数のGCC市場は、地域の法的伝統と監督上の優先事項を反映した独自のフレームワークを維持しており、グローバルプログラムのスケーラビリティを複雑にしています。複数の制度を横断する発行体と投資家は、従来型市場よりも高い文書化・法的審査コストを負担しており、イスラム金融市場の投資家基盤を狭めています。

デジタルイスラム銀行・フィンテックにおけるサイバーセキュリティの脆弱性

モバイルおよびオンラインチャネルへのデジタル展開により顧客アクセスは拡大しましたが、サイバーリスクは現在、多くのイスラム金融機関にとって最重要の業務上の懸念事項となっています。調査対象機関は、サイバーセキュリティを従来の信用リスクや流動性リスクよりも高く評価しており、より強固な管理、監視、対応能力の必要性を浮き彫りにしています。統合の複雑性、データ品質のギャップ、レガシーシステムは、技術移行時の脆弱性を高め、新たな攻撃対象領域を露出させます。規模の小さい機関はリソースの制約に直面しており、ゼロトラストアーキテクチャとリアルタイム脅威検知の採用が遅れ、インシデント対応が弱体化する可能性があります。規制当局と業界団体はデジタルイスラム金融の監督フレームワークへの注目を高めていますが、実施能力は不均一であり、急速にデジタル化が進む複数の市場ではリスク意識がまだ発展途上にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金融セクター別:タカフルが銀行の成長を上回る

イスラム銀行は2025年のイスラム金融市場規模の70.58%を占め、主要地域全体で拡大した資産基盤を反映しており、現在は国家レベルの信用仲介を支えています。イスラム金融市場では、銀行が引き続き主要な発行体および主要な流通チャネルとして機能する一方、タカフルは2031年にかけてCAGR 12.80%が予測される最も成長の速いセグメントとして台頭しています。自動車・医療分野での補償を義務付けるGCC改革と、フロンティア市場全体での新規ライセンス付与が、掛金収入の成長を持続させ、未開拓セグメントへのリーチを拡大しています。複数のGCC市場では、規制上の自己資本要件が統合のダイナミクスを形成しており、イスラム金融市場の断片化を低減し、業務効率を向上させる可能性があります。マレーシアの家族・一般タカフルにおける深みは、認知度とアクセスが向上した際に、政策支援と製品の幅広さが家計の補償選好を変化させ得ることを示しています。

イスラム金融市場は、2024年においてソブリン、準ソブリン、金融、企業発行体のより幅広い組み合わせと、企業向け発行の増加するシェアから恩恵を受けています。2025年に満期を迎える1,050億米ドルを含む近い将来の満期の壁が、借り換え活動を支援し、安定した一次市場の発行量を維持しています。イスラムファンドは2024年に運用資産3,080億米ドルに達しましたが、小規模ファンドの長い裾野は規模の課題と手数料圧力を示しています。上場投資信託形式とロボアドバイザリーチャネルが製品へのアクセスを拡大しており、トークン化のパイロット事業はイスラム金融市場のシャリーアガバナンスを損なうことなく投資最低額を引き下げる経路を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

顧客タイプ別:個人向けデジタルの急増が法人のリードを縮小

法人は2025年のイスラム金融市場シェアの58.13%を占め、運転資金、貿易金融、インフラ関連信用が主導する融資構成を反映しています。法人向けスクークの発行量は2020年以降拡大しており、現在複数の市場でシンジケートローンに対する競争力のある代替手段を提供しています。大企業の調査では、多くの初回発行体が、イスラム製品の事前経験よりも価格設定、ESG整合性、新たな投資家へのアクセスによって動機付けられていることが示されています。これは、シャリーア構造がプロジェクトおよびサプライチェーンファイナンスのニーズと適合する、資産担保キャッシュフローと有形担保を持つセクターで最も顕著です。これらの要因が法人需要を統合する一方、開示慣行の改善と投資家教育の向上により、イスラム金融市場の訴求力がより幅広い財務担当者やCFOに広がっています。

個人消費者は最も成長の速い顧客グループであり、主要銀行でモバイルおよびオンライン取引比率の高さが標準となる中、2031年にかけてCAGR 11.40%で拡大しています。デジタルファーストの提案、サービスとしての銀行機能の統合、マイクロ投資機能が、シームレスなオンボーディングと少額投資を好む若年ユーザーを引き付けています。ロボアドバイザリーモデルと上場投資商品が、スクークとイスラムファンドの新たな個人投資家基盤を構築しており、イスラム金融市場の長期的な貯蓄プールを拡大しています。デジタルチャネルにおけるサービス提供コストの優位性は、競争が一部の個人向けカテゴリーで価格設定を変化させる中でも、収益プロファイルを改善できる単位経済性を支援しています。

地域分析

中東・アフリカは2025年のグローバル基盤の69.82%を占め、国家プログラムがスクークとシャリーア適合融資に依存する中、GCC市場が資産成長の相当なシェアを占めました。サウジアラビアは、市場の深みを強化する安定したソブリンおよびエージェンシーの発行パイプラインに支えられ、最も高いイスラム銀行浸透率の一つを誇っています。カタール、クウェート、バーレーンはイスラム銀行において強固な地位を維持しており、カストディとトークン化における実験を支援するフィンテックサンドボックスとデジタル資産ラボを構築しています。オマーンとエジプトはイスラム資産の二桁成長と取引量の増加で勢いを示していますが、浸透率は地域のリーダーを下回っています。サハラ以南のアフリカでは多くの管轄区域にわたって銀行と窓口の足跡が拡大していますが、ほとんどの機関は規模が小さく、イスラム金融市場でのリーチ拡大に政策支援と多国間パートナーシップに依存しています。

アジア太平洋地域は、2031年にかけてイスラム金融市場規模においてCAGR 11.20%で最も成長の速い地域であり、インドネシア、マレーシア、パキスタンがペースを設定しています。マレーシアは深い資本市場とシャリーア融資の高いシェアを組み合わせており、トークン化されたロットを通じた個人向けアクセスの拡大を意図していることを示しています。インドネシアはグリーンスクークのベンチマーク・ソブリンとしての地位を確立しており、欧州やその他の地域からESG重視の資金を引き付けながら国内の個人投資家基盤を構築しています。パキスタンの転換スケジュールは実行上の課題をもたらしますが、市場構造を再構成し製品イノベーションを加速させる可能性のあるロードマップも提供しています。同地域のデジタルファーストの銀行アプローチとモバイル普及率は、イスラム金融市場のシームレスな個人向け成長を支援しています。

欧州とその他の地域は小さなシェアを占めていますが、上場と専門化を通じて戦略的な重みを持っています。英国は5つの独立したイスラム銀行と複数の窓口を運営しており、ロンドン証券取引所はハードカレンシー建てスクーク上場の主要なシェアを獲得しています。デジタルチャネルが製品へのアクセスを拡大し、多様なコミュニティにおける倫理的投資トレンドと整合する中、個人向けの成長は堅調です。クロスボーダーのフィンテックリンクが、新たなコリドーで事業を展開し、イスラムの貯蓄・投資ソリューションを可能にするプラットフォームとプロバイダーの数を拡大しています。地域機関と国際標準設定機関のパートナーシップが、イスラム金融の摩擦を低減し規模を改善できる調和されたフレームワークを構築しています。

競合環境

市場集中度は地理と規模によって二極化しており、上位5市場がグローバル資産の大半を支配する一方、90以上の管轄区域で1,980以上の機関が事業を展開しています。この構造は、技術・コンプライアンスコストの上昇に直面する中小規模のプレーヤーの長い裾野を残しています。主要銀行は支店展開からデジタルトランスフォーメーションへと焦点を移しており、スクークとファンドを個人ユーザーに開放する少額投資アクセスを提供しています。ESG統合とトークン化は先行企業の間で主流のテーマとなっており、イスラム金融市場の透明性を向上させ、流通フットプリントを拡大しています。資本要件と規模の経済が合併や戦略的提携を促す地域では、地域統合が継続しています。

技術採用は主要な差別化要因であり、機関はスマートスクークプラットフォームとトークン化された発行を展開してコストと決済時間を削減しています。最低申込額を機関投資家の閾値から個人向けの水準に引き下げることで、投資家基盤が変化し、流通市場の流動性ポテンシャルが高まっています。標準化機関と市場ユーティリティは機関投資家向けのトークン化スクークの概念実証を実証しており、より広範な展開に向けた業務上の準備を支援しています。取引所と規制当局による個人向けアクセス推進策も、家計参加を加速させ得るマイクロ投資への経路を創出しています。これらの動きは、イスラム金融市場のデジタルを活用した成長へのより広範な再均衡を支援しています。

多国間パートナーシップが、資産担保型シャリーア構造と整合するプライベートクレジットおよびインフラファイナンスの資金基盤を拡大しています。マイクロ・中小企業向けに公的・民間資本を動員するプログラムは、生産的セクターへのより大きな融資シェアを誘導することを目指しています。クロスボーダーの規制協力も西アフリカやその他の地域で進展しており、新規参入者のライセンス取得とガバナンスを合理化できます。これらの協調モデルはイスラム金融市場の国際的な方向性を強化し、単一国の需要サイクルへの依存を低減します。コンプライアンスを狭い目標として扱う機関は、より低い構造コストで運営し、標準化への適応が速いデジタルファーストの挑戦者に地位を譲るリスクがあります。

イスラム金融産業のリーダー企業

Al Rajhi Bank

Dubai Islamic Bank

Kuwait Finance House

Qatar Islamic Bank

Maybank Islamic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:サウジアラビアは2026年の年間借入計画を承認し、総額2,170億サウジアラビアリヤル(約580億米ドル)となりました。これは、予測される財政赤字と債務満期義務を賄い、国内資本市場を深化させるためのソブリン債務発行(債券とスクークを含む)の概要を示しています。

- 2025年12月:Sammilito Islami Bank PLC(バングラデシュ最大の国有シャリーア銀行)は、5つの経営難のシャリーア系銀行(EXIM Bank、First Security Islami Bank、Global Islami Bank、Social Islami Bank、Union Bank)の合併後に正式に業務を開始し、資産を統合してイスラム銀行セクターを安定化させました。

- 2025年10月:イスラム開発銀行は、強化されたサステナブルファイナンスフレームワークの下で5年物グリーンベンチマークスクークを通じて5億ユーロを調達し、強い投資家需要と超過申込を達成し、ESG適合のシャリーア適合ファイナンスを支援しました。

- 2025年5月:アラブ首長国連邦内閣はイスラム金融とハラール産業のための国家戦略を承認し、セクターの規模を大幅に拡大することを目指しました。これには、2031年までにイスラム銀行資産を2兆5,600億ディルハムに引き上げ、スクーク発行を6,600億ディルハム超に増加させることが含まれます。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、イスラム金融市場を、公認のシャリア監督委員会の審査を通過した資産・負債・手数料ベースのサービスの総合価値として定義しており、イスラム銀行の預金・融資、スクーク残高、タカフル拠出金、シャリア準拠投資ファンド、およびその他の認可を受けたイスラム金融機関を対象としています。Mordor Intelligenceによると、数値は現在の米ドル建てで報告されており、70を超える法域をカバーしています。

対象除外範囲:正式なシャリア認証を持たない未規制の暗号トークン、および非公式なピアツーピア融資サークルは除外しています。

セグメンテーション概要

- 金融セクター別

- イスラム銀行

- タカフル(イスラム保険)

- スクーク(イスラム債券)

- イスラムファンド

- その他のイスラム金融機関(OIFI)

- 顧客タイプ別

- 個人消費者

- 法人

- 地域別

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- クウェート

- バーレーン

- オマーン

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

- マレーシア

- インドネシア

- パキスタン

- バングラデシュ

- その他のアジア太平洋

- 欧州

- 英国

- その他の欧州

- その他の地域

- 中東・アフリカ

詳細な調査方法論とデータ検証

一次調査

シャリア学者、GCCおよび東南アジアの銀行の財務責任者、イスラムフィンテック創業者を対象に構造化インタビューを実施し、認証慣行、資産構成の変化、製品展開のタイムラインを検証しました。機関投資家およびタカフルマネージャーへのフォローアップ調査により、平均取引規模および地域別成長要因に関する前提条件を精緻化しました。

デスクリサーチ

イスラム金融サービス委員会(IFSB)、IMF金融アクセス調査、各国のスクーク目論見書などのソースからマクロ経済指標、銀行統計、イスラム資本市場速報を収集しました。フィンテック普及およびESGスクークのパイプラインに関する追加情報は、主要な学術誌、信頼性の高いビジネス紙、および中央銀行の金融報告書から収集しました。また、企業申告についてはDow Jones Factivaを、ブロックチェーン対応決済に関する特許動向についてはQuestelを活用しました。本リストは例示的なものであり、データ収集および検証には多数の参考資料が活用されています。

市場規模推計・予測

本モデルは、中央銀行のイスラム窓口、スクーク登録簿、タカフルの元受保険料を基にしたトップダウンの資産再構築から始まります。次に、サンプリングされたバランスシートの積み上げおよび平均スプレッド分析によって合計値を検証します。ムスリム人口の増加、原油価格連動の流動性、クロスボーダーのスクーク発行量、デジタル口座普及率、規制上の自己資本バッファーなどの主要変数が、シナリオ分析を伴う多変量回帰モデルに組み込まれています。ボトムアップのプロバイダー確認により、特に情報開示が限られている新興法域のギャップを調整します。

データ検証・更新サイクル

モデル化されたアウトプットは3名のアナリストによるレビューを経て、分散閾値を超えた場合はフィールドソースへの再確認が行われます。レポートは年次で更新され、主要な政策転換や大規模なデフォルト事案などの特異事象が発生した場合は中間更新が実施されます。最終的なアナリストチェックにより、クライアントが最新の見解を受け取れるよう確保しています。

Mordorのイスラム金融ベースラインが市場の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる資産バケットを選択し、異なる日付で通貨換算を行い、不均一な間隔でモデルを更新しているためです。

主なギャップ要因としては、スクークが額面価格で記録されているか市場価値で記録されているか、オフバランスシートのムダーラバプールが計上されているか、フィンテック関連の手数料収入が成長率の複利計算前にどのように帰属されているかなどが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 5.47兆(2025年) | Mordor Intelligence | |

| USD 5.98兆(2024年) | グローバルコンサルタンシーA | 従来型銀行のイスラム窓口を統合し、年末の為替平均を適用することで合計値を過大計上している。 |

| USD 5.00兆(2025年) | 業界誌B | ファミリータカフルの資産を除外し、詳細な製品検証なしに単一の成長係数を使用している。 |

この比較は、Mordorのアナリストが検証可能な規制当局への申告書に基づいて予測を構築し、製品レベルの詳細を照合し、財務報告後速やかにデータを更新していることを示しており、意思決定者が追跡・再現可能な均衡かつ透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2031年までのイスラム金融市場の現在の規模と予測成長率は?

イスラム金融市場は2026年に6兆1,000億米ドルに達し、CAGR 11.56%で成長して2031年には10兆5,400億米ドルに達すると予測されています。

イスラム金融において、シェアをリードする地域と2031年にかけて最も成長の速い地域はどこですか?

イスラム金融において、シェアをリードする地域と2031年にかけて最も成長の速い地域はどこですか?

イスラム金融において最も急速に拡大している金融セクターカテゴリーはどれですか?

タカフルは最も成長の速い金融セクターであり、2031年にかけてCAGR 14.92%が予測されており、イスラム銀行はシェアで最大を維持しています。

ESGスクークはイスラム金融における投資家需要をどのように形成していますか?

ESGスクークは強い超過申込を集めており、投資家のESGスクリーニングと整合する標準化されたガイダンスの恩恵を受けており、流動性と開示が向上しています。

トークン化はスクークへのアクセス拡大においてどのような役割を果たしますか?

トークン化のパイロット事業とスマートスクークプラットフォームは投資最低額を引き下げ、個人向けアクセスを可能にし、より高い透明性を持つ迅速な決済を目指しています。

デジタルイスラム銀行とフィンテックが直面する主要な業務リスクは何ですか?

サイバーセキュリティは、統合の複雑性とデータ品質のギャップにより、最重要の業務リスクとして位置づけられており、より強固な管理と一貫した監督フレームワークが必要です。

最終更新日: