発泡ポリプロピレン(EPP)フォーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発泡ポリプロピレン(EPP)フォーム市場分析

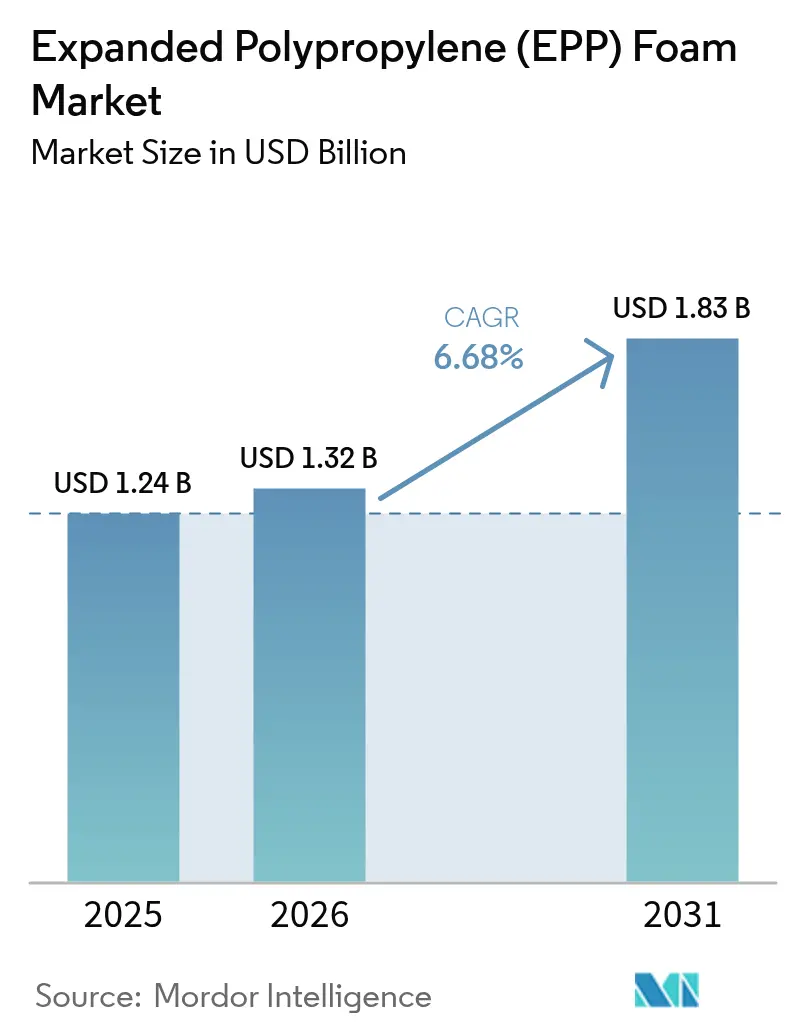

発泡ポリプロピレンフォーム市場規模は、2025年の12億4,000万米ドルから2026年には13億2,000万米ドルへと成長し、2026年から2031年にかけて6.68%のCAGRで2031年までに18億3,000万米ドルに達すると予測されています。自動車の急速な軽量化、再利用可能な電子商取引包装の急増、電気自動車(EV)バッテリーにおける断熱バリアの必要性が需要を形成する主要な力となっています。合成ポリプロピレンは2025年においても価格面でのリーダーシップを維持し、コンバーターが樹脂コストの変動を抑制するのに貢献しました。同時に、3次元スチームチェスト成形技術が複雑なHVACダクトやバッテリーエンクロージャーにおける部品点数を削減し、組立工数を削減するとともに、OEMエンジニアによる発泡ポリプロピレンフォーム市場への需要を強化しています。欧州およびカリフォルニア州におけるマイクロプラスチックペレット損失に関する規制強化により、コンプライアンスコストが8〜12%増加していますが、大手加工業者はスケールメリットによってこれらの支出を吸収しています。アジア太平洋地域は15〜20%の現地到着コスト優位性を維持してトップの座を保っていますが、オハイオ州とタイで新たな生産能力が稼働し始めており、徐々に再均衡が進む兆しを示しています。

レポートの主要ポイント

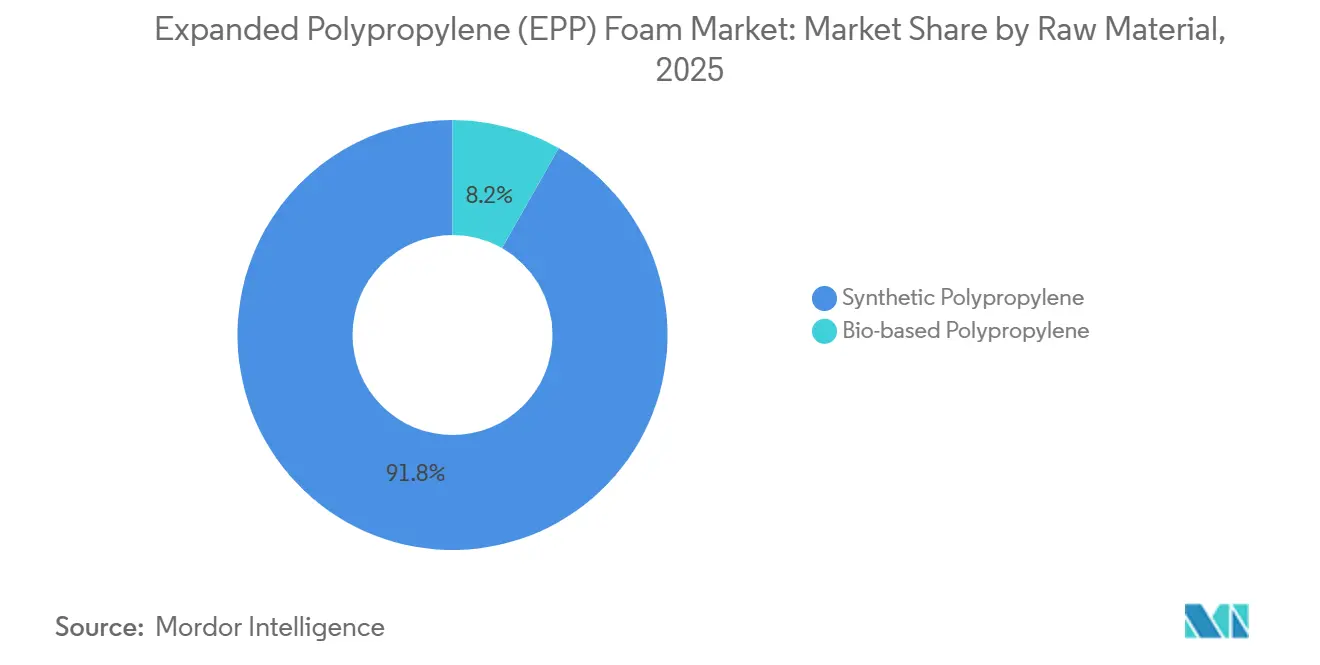

- 原材料別では、合成ポリプロピレンが2025年の発泡ポリプロピレン(EPP)フォーム市場シェアの91.78%を占め、予測期間(2026年〜2031年)においてCAGR 6.89%で成長し、リーダーシップを維持する見込みです。

- フォームタイプ別では、モールドEPPが2025年の発泡ポリプロピレン(EPP)フォーム市場シェアの70.88%を占め、自動車内装における複雑な形状への需要増加を背景に、予測期間(2026年〜2031年)においてCAGR 6.80%で成長すると予測されています。

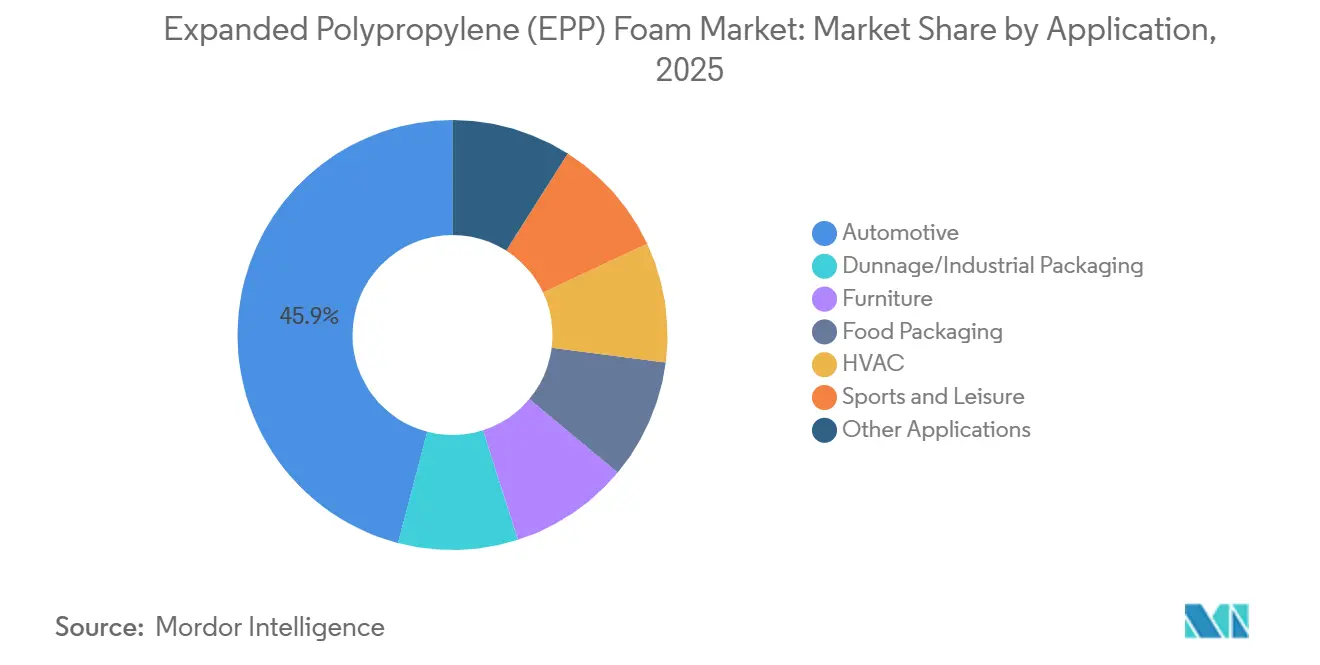

- 用途別では、自動車セクターが2025年に45.92%の収益シェアでトップとなり、電子商取引プラットフォームが再利用可能なクレートシステムを採用するにつれ、ダンネージ・産業用包装セグメントが2031年までにCAGR 7.02%で拡大する見込みです。

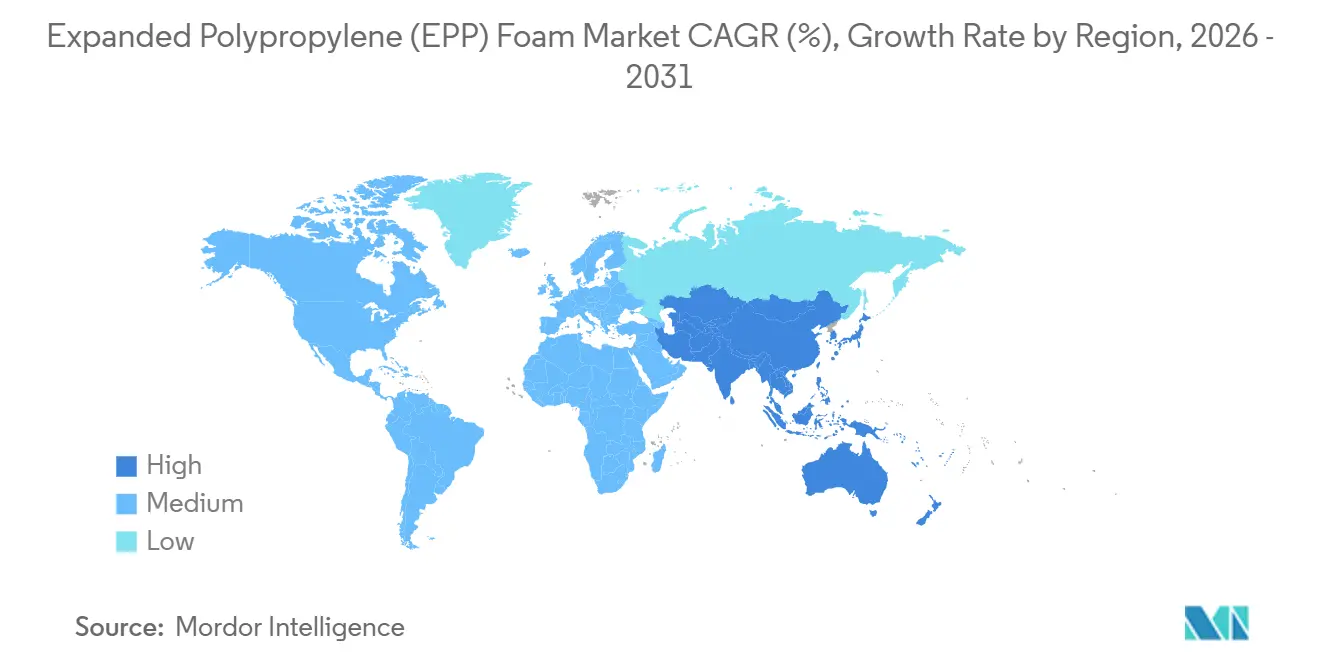

- 地域別では、アジア太平洋地域が2025年の収益の42.22%を占め、インドおよびメキシコにおけるJSPの新規生産能力を背景に、予測期間(2026年〜2031年)においてCAGR 7.15%で成長しており、地域の自動車移転工場に対応しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の発泡ポリプロピレン(EPP)フォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車の軽量化と安全性需要 | +1.8% | アジア太平洋(中国、日本、韓国)および欧州(ドイツ、フランス)に集中したグローバル規模 | 中期(2〜4年) |

| 電子商取引向け保護包装の急増 | +1.5% | 北米とアジア太平洋が主導し、欧州および中東・アフリカへ波及するグローバル規模 | 短期(2年以内) |

| 3次元スチームチェスト成形による複雑な自動車部品の実現 | +1.2% | アジア太平洋中核(日本、韓国)から北米・欧州へ拡大 | 長期(4年以上) |

| 電気自動車バッテリー熱管理パックへの採用 | +1.0% | アジア太平洋(中国、韓国)、北米(米国)、欧州(ドイツ) | 中期(2〜4年) |

| EPPジオフォーム断熱材を使用したネットゼロ建築 | +0.6% | 欧州(北欧諸国、ドイツ)、中東・アフリカ(サウジアラビア、UAE)、北米(カナダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車の軽量化と安全性需要

自動車メーカーは2030年までに10〜20%の重量削減を目標とし、2024年以降に発売された日本の乗用車プラットフォームの65%に発泡ポリプロピレンフォームを指定しています。欧州の2025年版UN ECE R94側面衝突規則は、エネルギー吸収閾値を15%引き上げ、Bピラー補強材における重量のあるポリウレタンからフォームへの代替を加速させています[1]Knauf Industries、「EPPの自動車用途」、knaufindustries.com。EVプログラムはこの需要をさらに強化しており、EPPは衝撃保護と断熱性を兼ね備えているため、重量オフセットが乏しいリチウムイオンパックの内張りとして採用が増加しています。

電子商取引向け保護包装の急増

越境小包は2024年から2025年にかけて倍増し、再利用可能なEPPダンネージは段ボールと比較して損傷率を30〜50%低減するため、発泡ポリプロピレンフォーム市場はフルフィルメントセンターにとって不可欠な存在となっています[2]European Bioplastics、「バイオプラスチック市場データ2025」、europeanbioplastics.org。Sonocoの2024年EnviroFlexトレイは返送用に積み重ね可能で、逆物流コストを20%削減しながら10〜15回の使用に耐えます。コストは依然として摩擦点であり、ユニットはEPSより20〜30%高価なため、逆物流インフラが限られた小規模流通業者への普及は制限されています。

3次元スチームチェスト成形による複雑な自動車部品の実現

独立したスチームゾーンで成形された一体型HVACダクトおよびバッテリートレイは、部品重量を18%、組立工数を60%削減します。1ツールあたり50万〜150万米ドルの設備投資により、ほとんどのラインは日本、韓国、中国に限定されています。Sekisui Plasticsは2026年に稼働予定のオハイオ州の2,500万米ドルの工場でこのパターンを打破し、年間12,000トンの国内生産能力を提供する予定です。

電気自動車バッテリー熱管理パックへの採用

中国のEVメーカーは、2025年のバッテリー設計の45%にEPP断熱バリアを統合しており、2024年の20%から増加し、火炎伝播評価25未満に準拠しています。Hanwha SolutionsはLG Energy SolutionおよびSamsung SDIにスペーサーを供給し、2025年に230万個のパックを出荷しました。フォームは振動時のセル間隔を維持し、200〜400 Hzのインバーターノイズを抑制することで、車室内音響を改善します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 安価なEPSおよびその他フォームとの競合 | -1.2% | 食品包装・家具などの価格敏感セグメントで最も顕著なグローバル規模 | 短期(2年以内) |

| アジア域外でのスチームチェスト成形能力の限界 | -0.8% | 北米、欧州、南米 | 中期(2〜4年) |

| マイクロプラスチックペレット損失規制の強化 | -0.5% | 欧州(EU-27)、北米(カリフォルニア州、カナダ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安価なEPSおよびその他フォームとの競合

発泡ポリスチレンは汎用用途においてEPPに対して20〜30%のコスト優位性を維持しており、食品包装および家具セグメントはEPPの優れた再利用性にもかかわらず切り替えに抵抗するほど価格敏感です。冷蔵チェーン食品包装はこのトレードオフを示しています。EPP断熱容器は10〜15回の再利用サイクルに耐えるのに対し、EPSは2〜3回ですが、EPPの初期ユニットコストが8〜12米ドルであるのに対しEPSは3〜5米ドルであるため、逆物流インフラが限られた小規模流通業者の採用を妨げています。プロトタイプは商業化前の段階にとどまっていますが、バイオベースポリプロピレン原料の拡大が遅れた場合、隣接素材がEPPのサステナビリティポジションを侵食するリスクを浮き彫りにしています。

アジア域外でのスチームチェスト成形能力の限界

北米と欧州は2025年において世界のスチームチェスト成形能力の25%未満を合計で保有しており、地域の自動車OEMがジャストインタイム納品で複雑なEPP部品を調達する能力を制約しています。欧州の成形業者は天然ガス価格の変動という追加的な制約に直面しており、スチーム生成はEPP成形エネルギーコストの40〜50%を占め、2025年初頭に60%急騰したガス価格は利益率を8〜12パーセントポイント圧縮しました。アジアの競合他社は石炭火力スチーム生成と垂直統合されたポリプロピレンサプライチェーンの恩恵を受けており、西側諸国の能力拡大を制限する構造的なコスト劣位を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:バイオ推進にもかかわらず合成の優位性が持続

合成ポリプロピレンは2025年の原材料別発泡ポリプロピレンフォーム市場規模の91.78%を占め、2031年までにCAGR 6.89%で拡大しています。バイオベースの含有量は依然として非常に低いですが、NesteおよびLyondellBasellが再生可能原料を拡大するにつれ、2029年までに世界のバイオプラスチック能力の相当なシェアに達すると予測されています。コスト規律と厳格な結晶化度許容差により、合成グレードは自動車およびダンネージ用途でトップの座を維持しています。スポーツヘルメットなどの消費者向け製品はバイオEPPに対して15〜20%のプレミアムを受け入れており、より緩やかなCAGR成長を支えています。

低炭素フットプリントを求めるブランドオーナーは、米国および欧州での規制承認を待ちながら食品接触試験においてバイオPP EPPを試験導入しています。したがって、発泡ポリプロピレンフォーム市場は、安定した化石燃料ベースのサプライチェーンと高マージンニッチにおけるサステナビリティブランディングのバランスを取っています。

フォームタイプ別:自動車需要を背景にモールドEPPがリード

モールドグレードは2025年のフォームタイプ別発泡ポリプロピレンフォーム市場シェアの70.88%を占め、2026年から2031年の期間においてCAGR 6.80%の予測成長率を示しています。スチームチェスト成形は密度勾配を持つネットシェイプ部品を生成し、成形シートと比較して15〜20%の材料を節約します。成形フォームは、より簡単な金型と短いリードタイムにより、少量生産のHVACダクト用途において引き続き重要性を持っています。

3次元スチームチェスト技術の成長は、クリップやファスナーをバンパーコアやドアインサートに直接統合することで、成形フォームのリーダーシップをさらに強化しています。押出ポリプロピレンおよびビード成形バリアントは合わせて小さなシェアを保有しており、ZotefoamsのオートクレーブルートがFAA難燃基準を満たす航空宇宙内装をターゲットとしています。

用途別:ダンネージが自動車の成長を上回る

自動車は2025年に45.92%で最大のセグメントであり続けましたが、電子商取引の物流拡大に伴い発泡ポリプロピレンフォーム市場が追随するにつれ、ダンネージおよび産業用包装が予測期間(2026年〜2031年)においてCAGR 7.02%でこれを上回る成長を示す見込みです。再利用可能なインサートは逆物流コストを20%削減し、破損を低減することで、AmazonおよびAlibabaのサステナビリティ誓約と一致しています。

自動車はEVバッテリーカバーへの展開拡大により引き続き成長し、食品包装はバイオロジクスおよび特産食料品の冷蔵チェーン成長を活用します。スポーツ・レジャーは低エネルギー衝撃においてEPSを上回る多重衝撃ヘルメットに依存しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の発泡ポリプロピレンフォーム市場の42.22%を占め、CAGR 7.15%で拡大する見込みです。中国は2,800万台の車両を生産し、新車プラットフォームの55%にEPPを指定しました。日本のJSP、Kaneka、Sekisuiは生産量の60%を海外に出荷しており、垂直統合された樹脂供給と低スチームエネルギーコストが15〜20%のコスト優位性をもたらすことを証明しています。

北米の市場シェアは、EPA燃費規制が軽量化を促進するにつれ、相当な成長が見込まれています。Sekisui Plasticsのオハイオ州工場は2026年に稼働し、デトロイトのリードタイムを40%短縮します。カナダの使い捨てプラスチック禁止令は再利用可能なダンネージの需要を促進し、メキシコの350万台の自動車生産は地域の成形業を後押ししています。

欧州の市場シェアはエネルギー変動とマイクロプラスチック規制により名目上の成長にとどまる見込みです。北欧諸国のネットゼロ建築基準により、2025年にBEWiのジオフォーム断熱材需要が35%増加しました。南米と中東・アフリカは合わせて新興の8%のシェアを形成しており、ブラジルとサウジアラビアのグリーンビルディング条例によって刺激されています。

競合状況

発泡ポリプロピレン(EPP)フォーム市場は中程度に集約されています。ニッチなコンバーターは、閉鎖セル耐久性がEPSに対して20〜30%の価格プレミアムを命じるスポーツヘルメット、冷蔵チェーンボックス、HVACダクトをターゲットとしています。特許ポートフォリオは既存企業を守っており、JSPはビード予備発泡と金型充填をカバーする120件以上の出願を保有し、ISO 14001環境認証はペレット取り扱いを監視する自動車メーカーとの取引において今や必須条件となっています。バイオベースEPPの先駆者はブランドアライメントを培っていますが、セルロースフォームのプロトタイプは最終的な隣接素材との競合を示唆しています。

発泡ポリプロピレン(EPP)フォーム業界リーダー

JSP

BASF

Kaneka Corporation

Hanwha Solutions

BEWI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:Knauf IndustriesはBASFのシュヴァルツハイデにあるNeopolen EPP工場を買収し、40名の従業員と関連特許を欧州フォームネットワークに統合しました。

- 2024年1月:JSP CorporationはGeneral Industries Deutschlandに投資し、ARPRO RE、RC、REvolutionグレード向けのリサイクルPP供給を確保しました。

世界の発泡ポリプロピレン(EPP)フォーム市場レポートの調査範囲

発泡ポリプロピレン(EPP)は、優れたエネルギー吸収性、多重衝撃耐性、断熱性、浮力、耐水・耐薬品性、非常に高い強度重量比、100%リサイクル可能性など、独自の特性範囲を提供する汎用性の高い独立気泡ビードフォームです。

発泡ポリプロピレン(EPP)フォーム市場は、原材料、フォームタイプ、用途、地域別にセグメント化されています。原材料別では、市場は合成ポリプロピレンとバイオベースポリプロピレンにセグメント化されています。フォームタイプ別では、市場は成形EPP、モールドEPP、その他フォームにセグメント化されています。用途別では、市場は自動車、ダンネージ・産業用包装、家具、食品包装、HVAC、スポーツ・レジャー、その他用途にセグメント化されています。レポートは主要地域の17カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて実施されています。

| 合成ポリプロピレン |

| バイオベースポリプロピレン |

| 成形EPP |

| モールドEPP |

| その他フォーム |

| 自動車 |

| ダンネージ・産業用包装 |

| 家具 |

| 食品包装 |

| HVAC |

| スポーツ・レジャー |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 原材料別 | 合成ポリプロピレン | |

| バイオベースポリプロピレン | ||

| フォームタイプ別 | 成形EPP | |

| モールドEPP | ||

| その他フォーム | ||

| 用途別 | 自動車 | |

| ダンネージ・産業用包装 | ||

| 家具 | ||

| 食品包装 | ||

| HVAC | ||

| スポーツ・レジャー | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの発泡ポリプロピレンフォームのCAGR予測は?

発泡ポリプロピレンフォーム市場は2026年から2031年にかけてCAGR 6.68%を記録すると予測されています。

どの地域が需要をリードしていますか?

アジア太平洋地域は2025年に42.22%を占め、中国、日本、韓国に牽引されてCAGR 7.15%で成長する見込みです。

ダンネージが自動車より速く成長している理由は?

越境電子商取引は2024年〜2025年に倍増し、再利用可能なEPPダンネージは破損と逆物流コストを削減することで、2031年までのCAGR 7.02%を支えています。

成形における主要な技術的進歩は何ですか?

3次元スチームチェスト成形は複雑な一体型部品を生成し、部品点数を削減して組立工数を最大60%削減します。

マイクロプラスチック規制は生産者にどのような影響を与えますか?

EUおよびカリフォルニア州の規制は、閉ループペレット取り扱いと監査を義務付けることでコンプライアンスコストを8〜12%増加させ、小規模コンバーターに圧力をかけています。

発泡ポリプロピレンフォーム市場の現在の市場規模は?

発泡ポリプロピレンフォーム市場規模は、2025年の12億4,000万米ドルから2026年には13億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.68%で2031年までに18億3,000万米ドルに達すると予測されています。

最終更新日: